アジア太平洋コンベヤー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.23 十億米ドル |

| 市場規模 (2026) | 4.51 十億米ドル |

| 市場規模 (2031) | 6.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コンベヤー市場分析

アジア太平洋コンベヤー市場規模は、2025年の42億3,000万USDから2026年には45億1,000万USDへと成長し、2026年から2031年にかけてCAGR 6.50%で拡大し、2031年には61億8,000万USDに達すると予測されます。この拡大は、特に2次・3次都市において24時間以内配送を保証するようになったEコマース施設において、手作業から自動化されたマテリアルフロー・システムへの移行が加速していることを反映しています。中国のデジタル・ハイウェイやインドのPM・ガティ・シャクティなどの国家プログラムは、コンベヤーのスループットがネットワーク速度を左右するインターモーダル・ハブに向けて物流投資を誘導しています。また、シンガポールおよびオーストラリアにおける製薬コールドチェーンの改修、インドネシアにおける採掘ベルトのアップグレード、マレーシア全土におけるマイクロ・フルフィルメントの新設が段階的な需要を追加しています。低コストの中国系OEMからの競争圧力は、欧州のインテグレーターがソフトウェアとライフサイクル・サービスによる差別化を図ることを促しており、エネルギー回生ドライブおよびベルト摩耗予測アルゴリズムに関する特許出願が22%増加していることは、デジタルツインと状態監視に向けた転換を示しています。特殊ゴムおよびスチールコードに対する関税の変動、ならびにインドネシアとフィリピンにおける技術者不足は依然として足かせとなっていますが、リース・モデルとモジュール式プラットフォームが中小企業にとっての資本障壁を緩和しています。

主要レポートのポイント

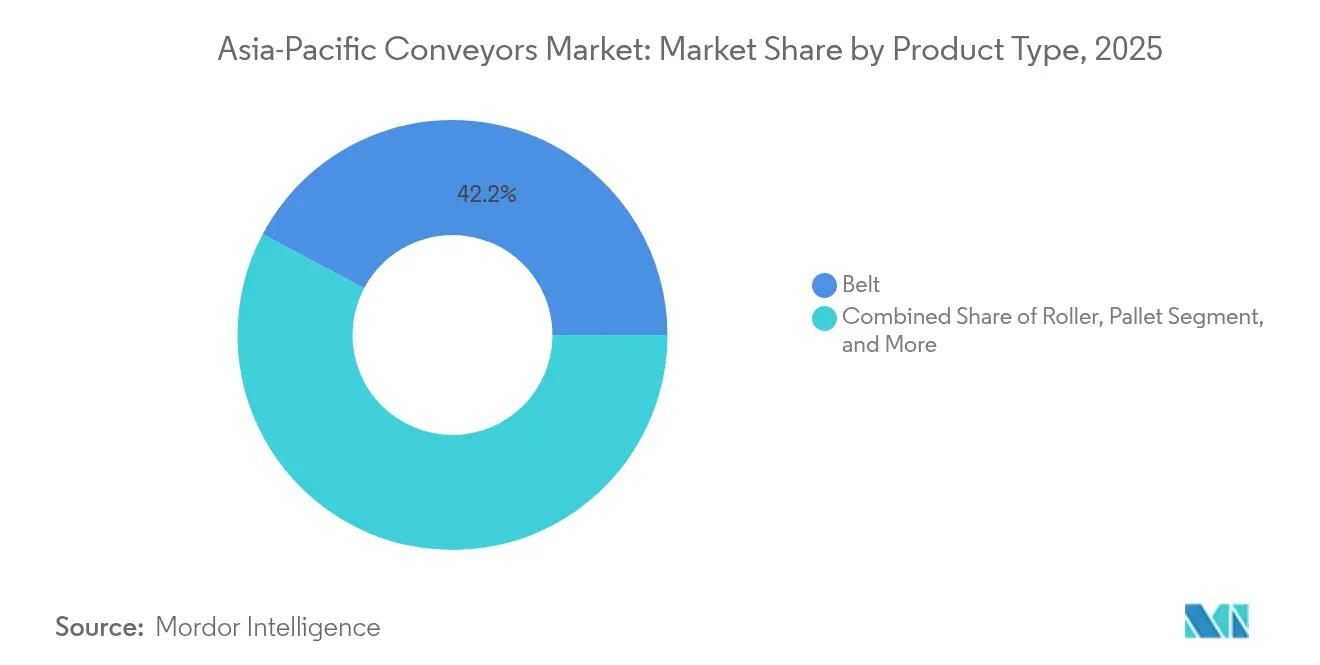

- 製品タイプ別では、ベルトコンベヤーが2025年のアジア太平洋コンベヤー市場シェアの42.24%を占めてトップとなり、オーバーヘッドシステムは2031年にかけてCAGR 7.12%で拡大すると予測されます。

- 設置タイプ別では、床置きシステムが2025年のアジア太平洋コンベヤー市場の60.12%を占め、オーバーヘッド設置は2031年までにCAGR 7.45%を記録すると予測されます。

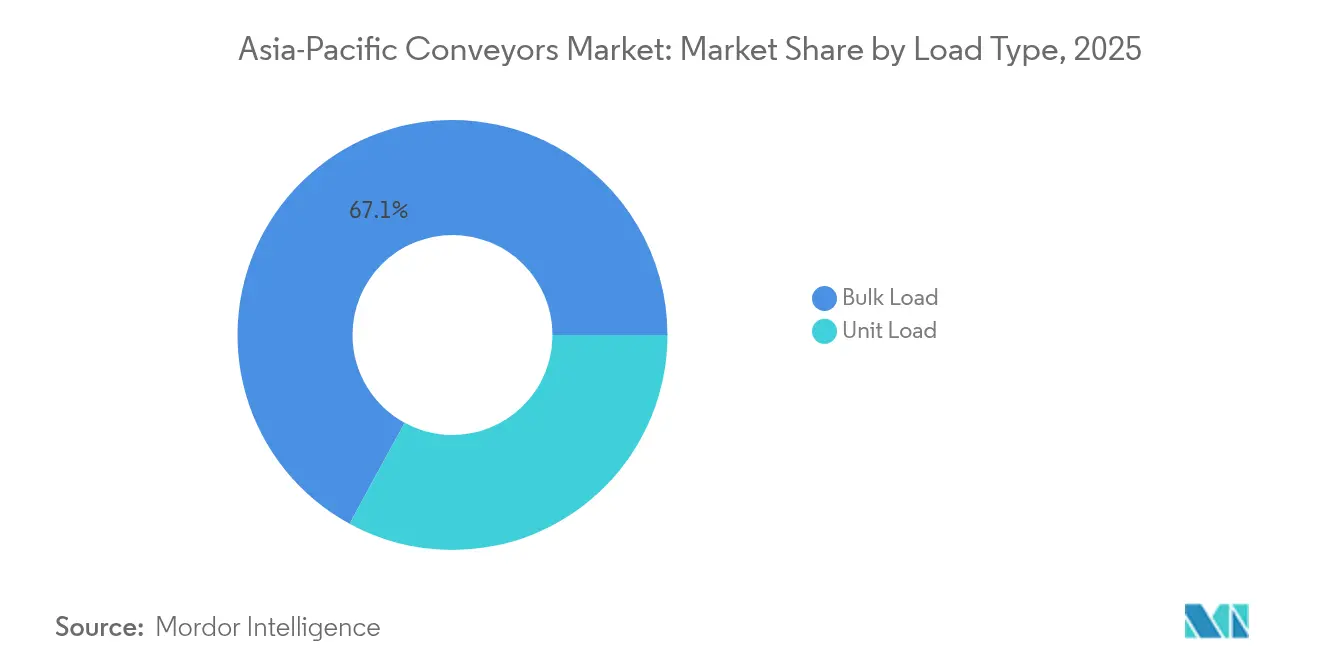

- 荷重タイプ別では、バルク荷重処理が2025年のアジア太平洋コンベヤー市場スループットの67.05%を占めてトップとなり、単位荷重コンベヤーは2026年から2031年にかけてCAGR 7.60%を達成する見込みです。

- エンドユーザー別では、小売・Eコマースが2025年のアジア太平洋コンベヤー市場収益の31.40%を占め、製薬が最も高い成長軌道を示し、2031年にかけてCAGR 6.95%で拡大します。

- 国別では、中国が2025年のアジア太平洋コンベヤー市場収益の34.40%を占め、最も高い成長軌道でCAGR 7.15%で拡大することが予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋コンベヤー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋全域におけるEコマース倉庫の急速な拡大 | +1.8% | 中国、インド、東南アジア(インドネシア、タイ、ベトナム)、オーストラリア | 短期(2年以内) |

| 製造業の自動化および第4次産業革命への投資 | +1.5% | 中国、日本、韓国、インド、タイ | 中期(2〜4年) |

| 政府による物流インフラ近代化プログラム | +1.2% | インド、中国、ベトナム、インドネシア、シンガポール | 中期(2〜4年) |

| 人件費上昇による自動化ハンドリングの採用促進 | +1.0% | 中国、シンガポール、マレーシア、タイ | 短期(2年以内) |

| 2次・3次アジア都市におけるマイクロ・フルフィルメントの改修 | +0.7% | インド、中国、インドネシア、フィリピン | 中期(2〜4年) |

| 省エネコンベヤーを優遇する脱炭素規制 | +0.5% | 日本、韓国、シンガポール、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋全域におけるEコマース倉庫の急速な拡大

翌日・当日配送の約束がパーセル事業者を促し、賃金裁定が手作業ハンドリングを相殺していた二次市場においても、高速クロスベルト・ソーターと数キロメートルに及ぶコンベヤー・スパインを設置するようになっています。クーパンは2024年に韓国の3つのフルフィルメントセンターを新設し、それぞれ自律移動ロボットと連携するオーバーヘッドコンベヤーを活用して、1時間当たり12,000個の荷物を処理することができます。[1]Coupang、「企業概要」、ir.coupang.com JDロジスティクスは中国に8か所の自動化された地域ハブを開設し、オーバーヘッドベルトと移動ロボットを組み合わせて2時間配送を実現しています。ダイソーのマレーシア・ニライにある約93,000平方メートルの施設では、週に120万カートンを移動させるために4.2 kmのベルトが稼働しており、手作業による荷役を68%削減しています。オーストラリアでは、ウールワースとコールズが8億AUDを自動化センターに投資し、注文から出荷までのサイクルを48時間から18時間に短縮しました。これらのプロジェクトは合わせてアジア太平洋コンベヤー市場の基礎的需要を押し上げ、コンベヤーをラストワンマイル物流のミッションクリティカルなインフラとして確固たる地位に据えています。

製造業の自動化および第4次産業革命への投資

アジアは2024年に415,400台の産業用ロボットを設置し、これは世界全体の73%に相当し、ロボットによるピック・アンド・プレース、検査、梱包作業をつなぐ結合組織としてコンベヤーが組み込まれています。[2]国際ロボット連盟、「世界ロボット工学2024」、ifr.org トヨタ産業の刈谷工場では、RFIDリーダー付きのモジュール式チェーンコンベヤーを統合し、1シフトあたり18,000部品を99.8%の精度で追跡しています。ベトナムのデジタル経済ロードマップは2025年までに製造業輸出で300億USDを目標としており、コンベヤーの稼働率が直接収率に結びつく海外からの自動化設備投資を呼び込んでいます。タイの投資委員会は2024年に860億タイバーツ相当の42件のスマート・ファクトリー・プロジェクトを優先審査し、マテリアルハンドリングシステムに最大22%を充当しています(BOI.GO.TH)。こうした動きにより、アジア太平洋コンベヤー市場は第4次産業革命の要件に沿った技術刷新サイクルを維持しています。

政府による物流インフラ近代化プログラム

インドのPM・ガティ・シャクティ計画は16省庁を統括し、2030年までに物流コストをGDPの8%に削減することを目標として、新設のマルチモーダル・パークにおける自動化貨物処理を規定しています。[3]インド政府、「PMガティシャクティ国家マスタープラン」、pmindia.gov.in 中国の第14次五カ年計画は、高効率コンベヤー資産を必要とするスマート物流ハブに2兆5,000億人民元を割り当てています。シンガポールのスマート・ネーション推進により、港湾・空港の自動化に12億SGDが投資されており、チャンギ・ターミナル5では1時間当たり10,800個の手荷物を処理できるチルトトレイ・ソーターが導入される予定です。2026年に開業予定のベトナムのスーパーポート・カントーは、年間300万TEUを輸送する8.5 kmのコンベヤーを運用し、トラックの停留時間を40%短縮します。これらのプロジェクトはアジア太平洋コンベヤー市場における公共部門の割合を拡大し、複数年にわたる受注の視認性を確保しています。

人件費上昇による自動化ハンドリングの採用促進

中国の平均工場賃金は2024年に7.8%上昇して月額8,200人民元となり、シンガポールの倉庫労働者の賃金は2,800SGDに達し、手作業による仕分けの経済性が損なわれています。マレーシアの最低賃金は2024年に1,500マレーシアリンギットに引き上げられ、物流企業がベルトおよびグッズ・トゥ・パーソン・モジュールへの移行を検討するよう促し、荷物1個当たりのコストを2USD以下に抑えています。タイでは高齢化により労働力が減少し、労働参加率が66.4%に低下したため、無人仕分けハブの採用が加速しています。AutoStoreはタイに約13,900平方メートルの工場を開設し、グリッドおよびコンベヤー生産を現地化することで、総所有コストを25%削減しました。こうした労働環境の変化は、アジア太平洋コンベヤー市場全体での自動化の必要性を強化しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムに対する初期設備投資の高さ | -0.9% | インド、インドネシア、フィリピン、ベトナム、タイ | 短期(2年以内) |

| 熟練保守人材の不足 | -0.6% | インドネシア、フィリピン、ベトナム、インド | 中期(2〜4年) |

| 過密都市型倉庫におけるスペースの制約 | -0.4% | シンガポール、香港、東京、ソウル | 短期(2年以内) |

| 特殊ゴムおよびスチールコードに対する輸入関税の変動 | -0.3% | 中国、インド、ASEAN諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムに対する初期設備投資の高さ

ソーターとソフトウェアを含むターンキー式自動化センター(約18,600平方メートル)は800万〜2,500万USDかかる場合があり、インドやインドネシアの中小企業にとっては参入障壁となっています。インターロールのRollerDriveは、計画容量の25%を先行設置し後から拡張することを可能にし、キャッシュプレッシャーを軽減します。デマティックはインドでピック・パー・ペイ・モデルをパイロット導入し、処理1単位当たり0.12〜0.18USDの運用費で投資をオペックスにシフトさせました。それでも、インドネシアでは最高15%に達する輸入関税がコンポーネント価格を押し上げており、所有コストの計算が不透明なため、新規導入者は最初の18か月間で稼働率が65%を下回るという問題に直面しています。

熟練保守人材の不足

コンベヤーはPLC、VFD、IoTセンサーを統合するようになっていますが、インドネシアとフィリピンの職業訓練プログラムはメカトロニクス人材の需要に追いついていません。18%を超える離職率は賃金インフレと人材引き抜きを招いています。東南アジアの18か所の倉庫で稼働しているシーメンスのMindSphereリモート診断スイートは、拡張現実(AR)を通じて現場スタッフをガイドすることで、平均修理時間を42%短縮しています。[4]Siemens、「MindSphere産業用IoT」、siemens.com それでも、ISO 5048およびIEC 60204-1への準拠には認定技術者が必要であり、人材不足がアジア太平洋コンベヤー市場の展開ペースを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オーバーヘッドシステムが高度を伸ばす

オーバーヘッドコンベヤーは2031年にかけてCAGR 7.12%で成長すると予測されており、自動車・電子機器ラインがロボットや検査ステーションのために床面を確保することを重視しているため、製品カテゴリの中で最も高い伸びとなっています。遠達の懸垂式コンベヤーは50〜150 kgを30 m/minで搬送することができ、塗装ラインの流れを組立工程に合わせるために中国の14か所の自動車工場に設置されています。SSIシェーファーの日本の電子機器工場向けRackBotプラットフォームは、1,000平方メートル当たり30,000トートの密度を実現しています。ベルトシステムは長距離鉱業および食品加工用途に対応することで2025年収益の42.24%を占め続けており、アジア太平洋コンベヤー市場規模の重量バルクセグメントの大部分を支えています。

ベルトの設置はオーストラリアのピルバラで継続しており、ビッグ・ローラーのオーバーランド設計はエネルギーロスを60%低減することを目標としています。フェナーのiベルトゲージは超音波を用いてベルト摩耗を予測し、鉄鉱石採掘作業における計画外停止を28%削減しました。ローラーコンベヤーは引き続き荷物処理の主力であり、パレットおよびチェーン設計は冷蔵倉庫や過酷な加工環境のニーズに応えています。

設置タイプ別:垂直方向の不動産活用がオーバーヘッド採用を推進

オーバーヘッドシステムは都市賃料の上昇に伴いCAGR 7.45%の成長が見込まれ、床置きソリューションはその簡便性と重荷重対応能力により2025年でも60.12%のシェアを維持しています。シンガポールの過密な土地市場はオーバーヘッドの改修を後押しし、地上スペースをキッティング用途に解放しています。スイスログのベクトゥラ・クレーンはオーストラリアの冷蔵倉庫において−28°Cで稼働し、最大45 mの高さに到達します。インフロア・チェーンは高さの段差を排除するフラット移送が求められる自動車ラインにおいて不可欠な存在であり続けています。

アジア太平洋コンベヤー市場規模におけるオーバーヘッドシステムは、マイクロ・フルフィルメントセンターが立体的な効率を優先するにつれて拡大する見込みです。ニュージーランドのカルデックス・リフトは最小限のフットプリントで保管能力を30%改善しました。ただし、鉱業では依然として幅最大2,400 mmの広幅床置きベルトが好まれており、インフロア・チェーンは塗装および最終組立工程において車体を送り出す役割を担っています。

荷重タイプ別:単位荷重処理が加速

単位荷重コンベヤーはEコマースの荷物仕分けおよび製薬トート・ピッキングにより、CAGR 7.60%で成長します。2025年収益の67.05%を占めるバルク荷重ベルトは、石炭や鉱石の輸送において1時間当たり数千トンを処理する代替不可能な存在です。HAIロボティクスのLIQUN製薬システムは1時間当たり593ケースを99.9%の精度で処理し、コンベヤーを使ってロボット・シャトルに供給しています。ジーク・ロボティクスの製薬包装ラインは、オーバーヘッドベルトを通じてその能力を5.5倍に向上させました。

バルク回廊は引き続き重要であり、BHPのサウス・フランクは自律走行トラック41台が稼働し、港湾のストックパイルに供給するベルトに荷物を投下しています。MinResは150 kmの自律走行運搬ルートをオーバーランドベルトと統合し、運搬コストを18%削減しました。コールドチェーンおよびパーセル事業者は、シリアライゼーションおよび当日配送目標に対応した単位荷重ベルトを推進しています。

エンドユーザー産業別:製薬が成長軌道をリード

製薬用途はシリアライゼーション義務と温度管理要件に牽引されてCAGR 6.95%で拡大します。スイスログのリブゾン・プロジェクトはコンベヤーネットワークをパレット・クレーンと組み合わせることで99.8%の在庫精度を実現しています。韓国のジオ・ヤングは40,000ビンと80台のロボットから成るAutoStoreグリッドを運用し、ピッキングエラーを92%削減しました。シンガポールの病院自動化は、コンベヤー式調剤により患者待ち時間を50%短縮しました。

小売・Eコマースは引き続き支出をリードしており、JDロジスティクス、クーパン、ラザダは2024年に28か所の自動化ハブを開設しました。自動車ラインはジャスト・イン・タイムの部品供給にチェーンベルトを統合し、食品・飲料の冷蔵倉庫は冷凍SKUの管理にパレット・シャトルを導入しています。採掘ベルトは重量級の基幹として残存し、空港の手荷物システムはダイフクのエアポート・テクノロジーズ買収後に回復しつつあります。

地理的分析

中国はアジア太平洋コンベヤー市場の中核をなしており、その2兆5,000億人民元の物流予算が30か所の国家および70か所の地域コールドチェーン拠点において省エネベルトを義務付けています。同国は2024年に276,400台のロボットを設置し、それぞれ同期化されたコンベヤーフローと組み合わせています。外国製ベルトに対するアンチダンピング関税が国内ゴム生産を促進し、JDおよびアリババのハブにおける数キロメートル規模のソーターが新たなパフォーマンス基準を設定しています。

インドはPM・ガティ・シャクティが推進するマルチモーダル・パークが自動化ハンドリングを義務付ける形で続きます。クイック・コマース・プラットフォームは、10分配送を実現するためにコンパクトなベルトを備えた340か所のダーク・ストアを開設しました。国内インテグレーターのGodrej ConsoveyoおよびMahindra Tsubakiは、サービスの近接性を活かして改修工事を獲得しています。

オーストラリアの鉱業セクターは最も長いベルトを消費しており、ウールワースなどの小売業者は高スループット・システムを導入して出荷サイクルを短縮しています。インドネシアは石炭回廊をアップグレードし、トコペディアは28か所の倉庫を自動化し、マレーシアの賃金引き上げがニライのメガセンターを加速させています。シンガポールの空室率の逼迫がオーバーヘッド採用を促し、韓国のクーパンは毎時12,000個のパーセル処理能力のサイトを拡大し、台湾のモモは桃園での1日150,000件注文体制を強化しています。ベトナムのスーパーポートは年間300万TEUを輸送するための8.5 kmのベルトを間もなく追加します。

規制環境

アジア太平洋地域におけるコンベヤの安全性および機械制御に関するコンプライアンスは、ISO 5048やIEC 60204-1要件を含む更新された国内および国際規格と結びつく傾向が強まっており、これらは東南アジア全域の調達および技術者資格認定において表れています。2025年4月、ニュージーランド規格協会はユニットハンドリングコンベヤシステムに関するAS/NZS 4024.3612:2025を発行し(EN 619:2022に整合)、中国は連続機械式搬送設備の安全仕様に関するGB/T 46156-2025を実施しました(SAMR/SAC経由)。これにより、OEMおよびインテグレーターに対する安全文書の要件が厳格化しています。

貿易および適合性の手続きも変化しています。2026年3月、シンガポール人材省は、コンベヤシステム内の垂直リフターは一体的な構成部品として扱われ、WSH法に基づく登録リフティングマシンには該当しないことを明確化しました。これは施設が検査をどのように分類・管理するかに影響します。インドは、Machinery and Electrical Equipment (Omnibus Technical Regulation) Order, 2024(OTR 2024)の実施を2026年9月に予定しており、BIS認証を義務付け、輸入コンベヤサブシステムに対するコンプライアンスの基準を引き上げます。別途、2026年6月に導入されたASEANの改訂機械HS分類は、HS 8537.10.90に基づくAI対応制御機器の取り扱いを含み、ATIGAの下での優遇関税アクセスを維持するための付加価値会計の重要性を高めています。

バリューチェーン分析

バリューチェーンは、鉄骨構造、特殊ゴムおよびスチールコードベルト、ローラー、ベアリング、モーター、VFD、PLC/IoTセンサーなどの上流の入力材料から始まります。その後、OEMによる製造とシステムインテグレーションが、レイアウト設計、制御エンジニアリング、ソフトウェアの試運転を通じてスループットと稼働率を決定します。低コストの中国OEMからの価格競争は特殊部品の調達圧力を高めており、ゴムおよびスチールコードに対する輸入関税の変動は、ASEANおよびインドにおける国境を越えた調達の恒常的な制約となっています。

下流では、インテグレーターおよびエンドユーザーが、設置、予防保守、部品供給、遠隔診断を含むモジュール式プラットフォームおよびサービス主導型の提供モデルをますます好む傾向にあります。この変化は、シンガポールのBio-Rad Laboratories配送拠点における2026年1月のDematicによる専用モジュール式コンベヤシステムの導入や、アジア太平洋地域向けに導入された中国製のDematic製Silky Crossbeltソーターなどの局所化された製品供給に表れています。物流および製造業の導入企業は、コンベヤとAMRおよびMES/AIオーケストレーションを組み合わせる動きも見せており、SK C&CのAI Conveyance Logistics System(2025年3月)や、香港のEiyu Electronicsの無人倉庫センター(2025年5月)のような完全自動化拠点などのプロジェクトに反映されています。これにより、サービスの構成が制御チューニング、サイバーセキュリティ、ライフサイクル分析へと変化しています。

競争環境

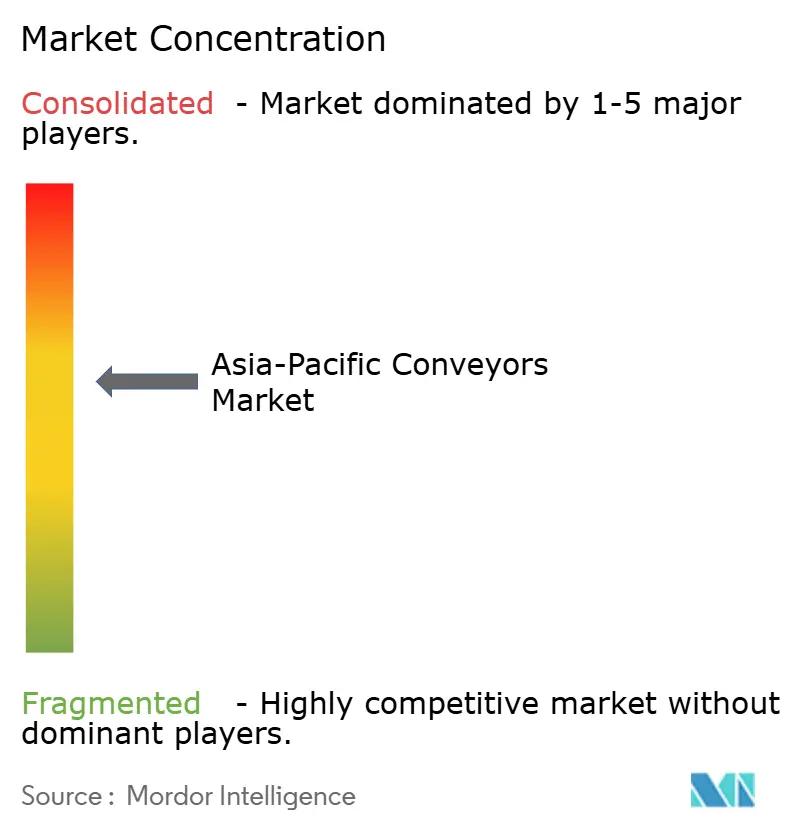

アジア太平洋コンベヤー市場は中程度の分散を示しており、上位5社のインテグレーターであるDaifuku、Dematic、Vanderlande、SSIシェーファー、BEUMERが合計でおよそ42%のシェアを保有しています。欧州の既存プレーヤーは中国系OEMからの価格圧力に対し、ソフトウェア、デジタルツイン、ライフサイクル・サービスをバンドルすることで繰り返し収益の向上を図っています。中国のプロバイダーは、実績はあるが中程度の技術水準のパッケージを提供することで設備投資を30〜40%削減し、価格感度の高いEコマースおよび食品加工セグメントで地位を高めています。

Daifukuは2024年11月にエアポート・テクノロジーズを買収して手荷物処理能力を拡充し、以前にはコンテックを買収して半導体・製薬向けクリーンルーム・コンベヤー能力を深化させました。インターロールのモジュール式RollerDriveは、段階的な構築を可能にすることで中小企業を引き付けています。IoTベルト摩耗およびエネルギー回生に関する特許出願が2024年に22%増加しており、特化した制御・分析への転換が示されています。

Godrej ConsoveyoやMahindra Tsubakiなどの地域プレーヤーは、サービスの近接性を活かしてインドのブラウンフィールド・アップグレードを獲得する一方、日本・韓国のエネルギー効率規制がForbo、Habasit、Semperitなどの企業からの高仕様ベルトへの需要を促進しています。東南アジアでの保守人材不足を背景に、ISO 5048準拠と拡張現実(AR)を活用したトラブルシューティングが入札評価に影響を与えるようになっています。

アジア太平洋コンベヤー産業のリーダー企業

Daifuku Co. Ltd

Murata Machinery, Ltd.

SSI Schaefer AG

Swisslog Holding AG

BEUMER Group GmbH and Co. KG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

特に施設がインダストリー4.0型のオーケストレーションへと移行する中で、AI主導のルーティング、予測保全、AMRやロボティクスへの受け渡しを含む、スマートファクトリー自動化とネイティブに統合されるコンベヤシステムに対して新たな空白領域が生まれています。投資の動きもこの方向性を裏付けており、HD Hyundai Electricは2026年6月に統合型AMRおよびケースハンドリングロボットを備えた自動化清州配電キャンパスを開設し、FANUCは2026年3月に発表した蘇州のフェーズII型スマートファクトリー拡張に予測保全とAIパラメータ最適化を組み込んでいます。これらのプロジェクトは、コンベヤを自動化された生産、倉庫保管、および出荷配送をつなぐ層としての役割に留めています。

機会は、密集した都市型物流や規制対象のコールドチェーン取扱向けのコンプライアンス対応かつ省エネ型の改修にも集中しています。これらの分野では、スループット、安全文書、トレーサビリティの要件が労働制約とともに高まっています。インドのPM Gati Shakti(複合輸送拠点での自動化取扱)や中国の第14次五カ年計画におけるスマート物流ハブへの注力など、市場で既に言及されているプログラムやインフラへの取り組みは、モジュール式コンベヤ、ソフトウェアバンドル、長期サービス契約を favorする対応可能なプロジェクトを示しています。別途、Nestle (Thai) Co., Ltd.によるサムットプラカーンでのスマートファクトリーおよび配送センターへの2026年7月の投資承認などの大規模承認プロジェクトは、複数年にわたる建設サイクルを示しており、現地製造を実現し、国内認証制度を満たし、段階的な試運転を支援できるコンベヤ供給業者は、機械的供給を超えたより広範な業務範囲を獲得できる可能性があります。

最近の業界動向

- 2026年5月:株式会社ダイフクは、長期投資計画「Driving Innovative Impact 2030」を発表し、2026年から2029年にかけて生産能力拡大およびM&Aを支援するために520億円を計上しました。このプログラムは、物流、自動車、半導体関連の搬送分野における広範なソリューション提供を支えつつ、高スペックのマテリアルハンドリングおよび工場自動化システムへの継続的な資本配分を示しています。

- 2025年11月:Fenner Conveyorsは、露天掘り採掘設備向けの低ヒステリシスベルトコンパウンドおよび状態監視センサーに注力するブリスベン研究開発センターを開設しました。この動きは、長距離ベルトコンベヤの性能に対する地域的な技術サポートを強化し、バルク材料取扱におけるエネルギー効率および計画外停止時間の削減というエンドユーザーの優先事項と一致しています。

- 2024年11月:Daifukuは、荷物取扱および空港自動化ポートフォリオを拡大するためAirport Technologiesを買収しました。この買収により、同社のアジア太平洋地域における空港搬送プロジェクトの対応範囲が広がり、検査、仕分け、荷物搬送にわたる統合システムを提供する能力が強化されます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジア太平洋地域のコンベヤ市場は、アジア太平洋地域全域の産業および物流環境における物資移動のために販売されたコンベヤシステムおよび関連コンベヤ機器から生じる収益として定義され、現行の米ドルで測定されます。

対象範囲の除外事項:本市場規模算定では、フォークリフト、クレーン、ホイスト、AGV/AMR、または倉庫用ラッキングは、同様のマテリアルハンドリングのワークフローを支援している場合であっても、コンベヤ市場の一部として扱いません。

セグメンテーション概要

- 製品タイプ別

- ベルト

- ローラー

- パレット

- オーバーヘッド

- チェーン

- 設置タイプ別

- 床置き

- オーバーヘッド

- インフロア

- 荷重タイプ別

- バルク荷重

- 単位荷重

- エンドユーザー産業別

- 空港

- 小売・Eコマース

- 自動車

- 製造業

- 食品・飲料

- 製薬

- 鉱業

- 物流・3PL

- その他エンドユーザー産業

- 国別

- オーストラリア

- 中国

- インド

- 日本

- インドネシア

- マレーシア

- シンガポール

- 韓国

- 台湾

- その他アジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要要因のマッピングと、アジア太平洋地域全域におけるコンベヤの実務的な供給像の構築から始まります。産業生産および製造出力に関する各国統計局、機械の輸出入に関する通関・貿易統計、および世界銀行やIMFのマクロ指標などの公開ソースを参照しました。

また、ILOの労働・賃金統計を用いてコストおよび労働代替のダイナミクスを把握し、可能な場合はISOや各国規制当局などの機関による規格・安全ガイダンスを参照しました。設備が実際にどのように販売されているかを市場に根付かせるため、企業の年次報告書、投資家向け説明資料、報道記事を確認し、生産能力の増強、自動化投資サイクル、典型的なコンベヤ更新のタイミングを追跡しました。企業財務および報道に関する有料サブスクリプションを選択的に利用し、報告された地域別収益の内訳や主要な契約情報を相互確認するとともに、特許データベースを用いて、コンベヤ部品や自動化機能に関する動向を妥当性確認しました。これらのソースは例示的なものであり、データ収集、検証、明確化のために他の多くの公開資料も参照されました。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた指標を規模算定のためのインプットに変換し、最終数値を導く前提条件を検証します。アジア太平洋地域の主要国のコンベヤメーカー、システムインテグレーター、販売代理店、エンドユーザーに聞き取りを行い、導入水準、平均販売価格帯、設置形態の内訳、および製造業と物流業の用途における更新需要と新設需要の比率を検証しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):13% | |

| 中堅層:48% | 機能/事業部門責任者:42% | |

| 小規模事業者:17% | マネージャー:45% |

市場規模算定と予測

市場規模算定は、産業出力、物流活動、およびプロジェクトベースの資本支出指標を用いて、アジア太平洋地域全域のコンベヤ設置および更新に対する対応可能な需要プールを再構築するトップダウン方式で構築され、その後、価格および構成の前提を用いて価値に変換されました。得られた推計値は、国・用途別のサンプルされたサプライヤーおよびインテグレーターの収益内訳や、典型的なプロジェクト規模に関するチャネルチェックなど、選択的なボトムアップ近似を用いて検証し、明らかな過大または過小カウントを修正しました。

モデルを形作る主要なインプットには、製造出力の傾向、倉庫および3PLの拡大の強度、eコマースフルフィルメントの拡張、および採掘・バルク取扱活動が含まれます。設置タイプの内訳(床置き、天井吊り、床埋め込み)とバルクロード対ユニットロードの構成比を適用しました。これらはそれぞれ、量、プロジェクト規模、価格設定を変化させるためです。直接的な数量の可視性が弱い場合には、機械輸入動向や公表された拡張計画などの代替指標を用いてギャップを処理し、その後専門家による検証を行いました。

予測は、多変量回帰分析に支えられたシナリオ分析に基づいており、産業生産成長率、物流スループット成長率、資本支出センチメントなどの独立変数を用いてベースパスを生成しました。そのパスは、価格推移およびリードタイム正常化に関する一次調査のフィードバックを用いて調整されました。

データ検証と更新サイクル

結果は、機械貿易フロー、産業生産成長率、主要施設拡張サイクルなどの独立した指標に対して、推定されるコンベヤ支出強度を比較することを含む複数の検証を通じて確認されました。国またはエンドユーザーレベルの異常値は、構成比、価格帯、タイミングの前提を見直すことで修正され、その後、承認前に社内でレビューされました。

本調査は毎年更新され、産業活動の急激な変化、大きな政策転換、または設備価格に影響を及ぼすサプライチェーンの混乱など、重要な事象が発生した場合には中間更新が実施されます。提供前には、最新の公開データおよびインタビューから得られた知見を反映するため、最新のアナリストによる見直しが行われます。

他の公表推計値と比較したMordor Intelligenceのアジア太平洋コンベヤ市場推計

アジア太平洋地域のコンベヤ市場について公表されている市場規模は、対象範囲が常に一致しているわけではなく、「コンベヤ」という同じ語が異なる機器の集合を指す場合があるため、ばらつくことがあります。差異は、設置およびインテグレーションの価値をどのように扱うか、アジア太平洋地域内の国境を越えた販売をどのように処理するか、そして価格上昇が予測期間全体にわたって一貫して適用されているかによっても生じます。

主なギャップは対象範囲の広さから生じており、一部の推計はより広範な搬送・マテリアルハンドリング機器を含めていますが、Mordor Intelligenceは、明示された製品タイプおよびエンドユーザー用途の範囲内のコンベヤ製品およびシステムのみを対象とし、その合計を国レベルの需要要因と検証済みの価格・構成前提に結び付けています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.23 B (2025) | |

| グローバルコンサルティングA | USD 4.30 B (2025) | より広範な「コンベヤシステム」という枠組みを用いており、含まれる製品および設置範囲についての可視的な詳細は限られています。これにより、インテグレーションを多く含むプロジェクトがより広く数え上げられる場合、合計がわずかに高くなる可能性があります。 |

| 業界出版社B | USD 2.21 B (2025) | より狭い収益の捕捉と、より保守的な需要プールを用いているように見受けられ、コンベヤがより大規模な自動化プログラムの一部として購入されるシステムレベルのプロジェクトや、より高付加価値のエンドユーザー産業を過小に数える可能性があります。 |

このばらつきは、何が数え上げられるか、そして需要がどのように米ドル価値に変換されるかによって最もよく説明されます。市場のバスケットを明示的にし、前提条件を各国の活動指標に結び付け、インタビューを通じて価格と構成を相互確認することで、最終的な数値は追跡可能性を保ち、新たなインプットが更新された際にも再現しやすくなります。

レポートで回答される主要な質問

2031年におけるアジア太平洋のコンベヤー予測収益は?

アジア太平洋コンベヤー市場は2031年までに61億8,000万USDに達すると予測されます。

需要の成長速度はどの程度か?

市場収益は自動化とEコマース・フルフィルメントに支えられ、2026年から2031年にかけてCAGR 6.50%で拡大すると予測されます。

最も急速に拡大している製品カテゴリは何か?

工場・倉庫がロボット工学のために床面を確保しようとする中、オーバーヘッドコンベヤーシステムはCAGR 7.12%を記録すると予測されます。

製薬事業者がコンベヤーに積極的に投資している理由は?

シリアライゼーション義務、コールドチェーンの拡大、および自動調剤目標が、製薬分野でのCAGR 6.95%を牽引しています。

人件費の上昇が採用にどのような影響を与えているか?

中国、シンガポール、マレーシアにおける賃金インフレが、荷物1個当たりのハンドリングコストを低く抑えるためのコンベヤー設置を加速させています。

最終更新日: