ゴムコンベヤベルト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.68 十億米ドル |

| 市場規模 (2031) | 5.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 南アメリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴムコンベヤベルト市場分析

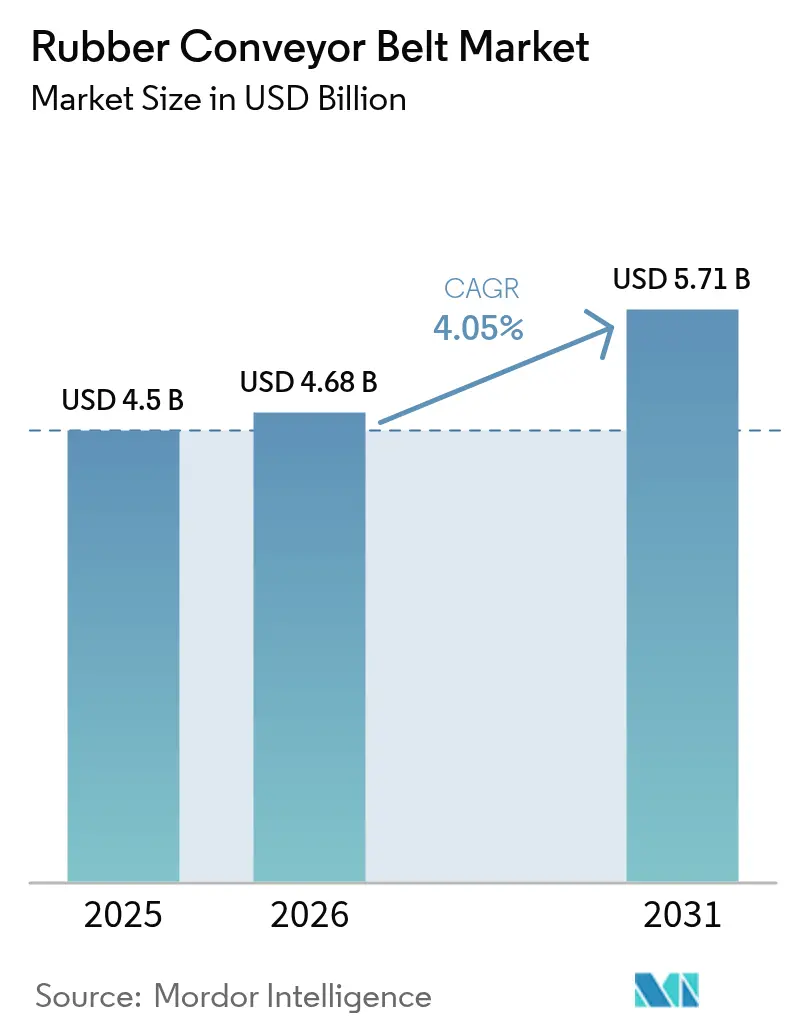

2026年のゴムコンベヤベルト市場規模は46億8,000万米ドルと推定され、2025年の45億米ドルから成長し、2031年には57億1,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.05%で拡大します。鉱業、物流、リサイクル、プロセス産業のオペレーターがバルク材料ハンドリングシステムを近代化し、耐久性が高く高速運転に対応した耐熱・耐火・耐油ベルトを採用していることが需要拡大の背景にあります。三つの構造的要因が作用しています。すなわち、より厳格な安全規制、自動化の加速、そしてエネルギー転換鉱物の急速な需要拡大です。エンドユーザーは今やプレミアムベルトを消耗品ではなく生産性向上の手段として捉えており、この認識がサービス契約の長期化とサプライヤーの収益安定化をもたらしています。同時に、ブタジエンやカーボンブラックを中心とした原材料価格の持続的な変動により、メーカーは複数年の供給契約締結やバイオベースフィラーの試験導入を進めており、コストリスクが積極的に管理されている初期の兆候が見られます。

主要レポートのポイント

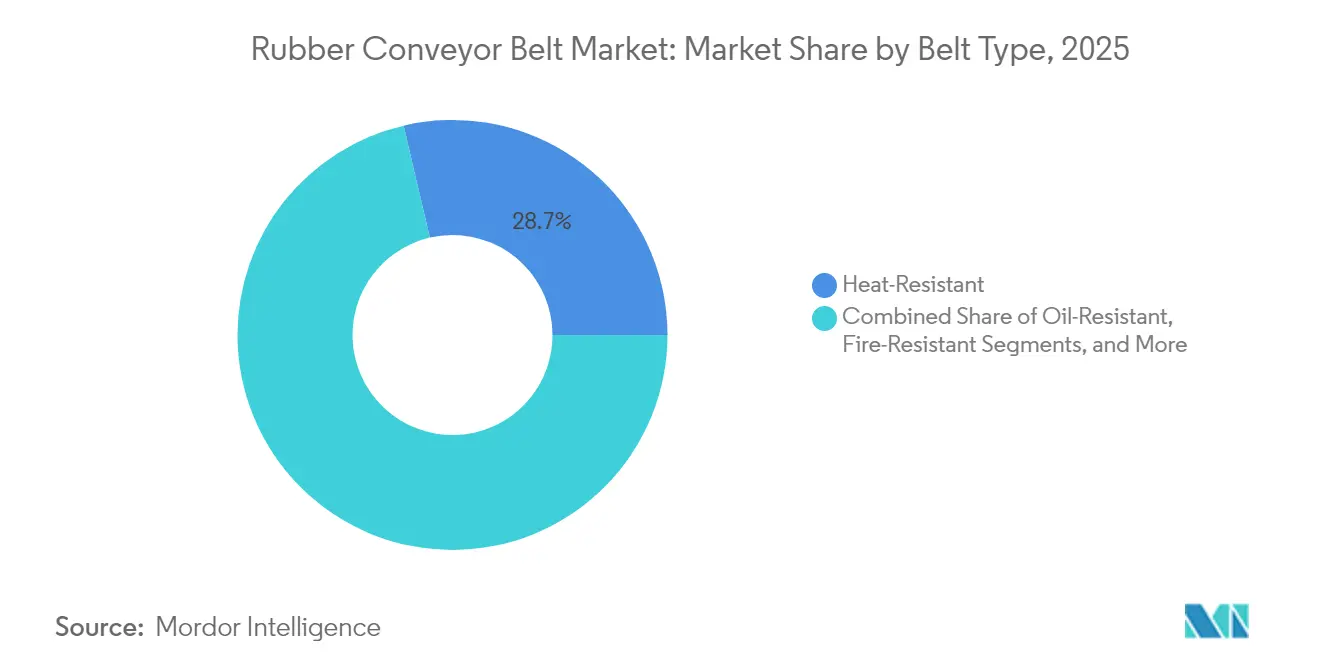

- 耐熱ベルトは2025年のゴムコンベヤベルト市場シェアの28.65%を占め、耐火バリアントは2031年にかけて年平均成長率5.65%で成長する見込みです。

- 中重量ベルトは2025年のゴムコンベヤベルト市場規模の44.35%を占め、鉱山が長距離地上搬送ルートを延伸するにつれ、重量ベルトは年平均成長率5.32%で拡大すると予測されます。

- テキスタイルカーカス補強材は2025年に市場シェア51.55%を占め、スチールコードベルトは2031年にかけて年平均成長率6.05%を記録すると予測されます。

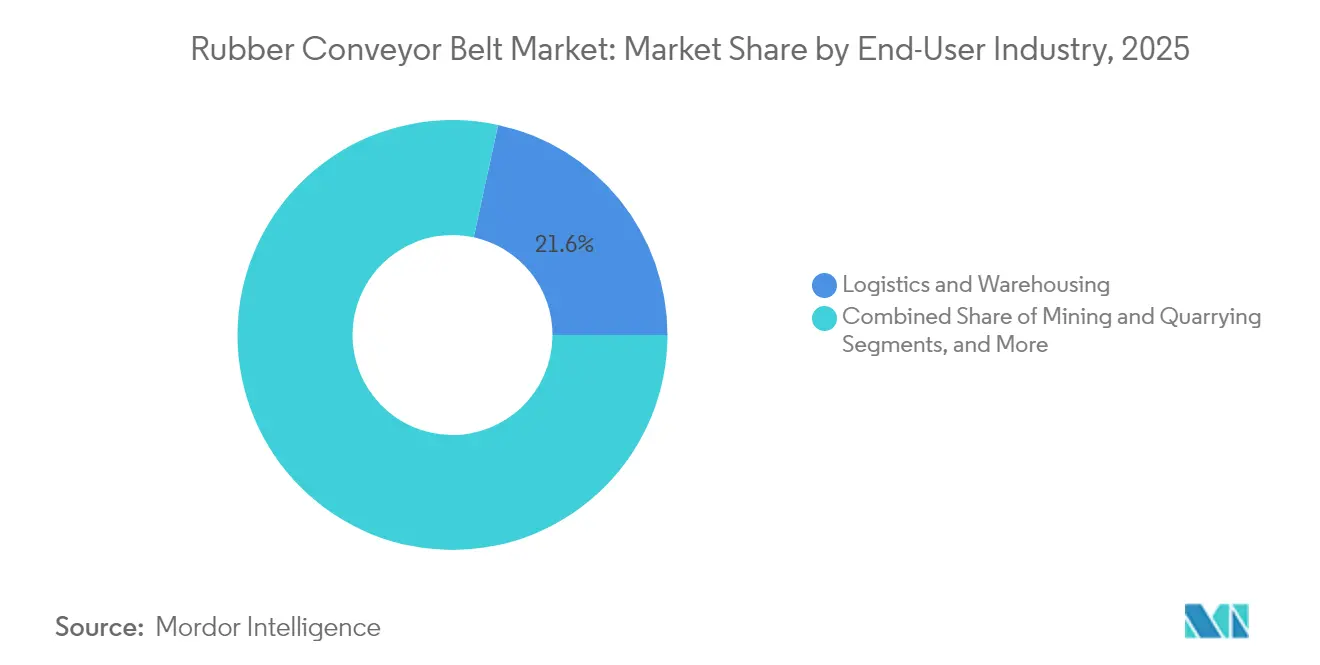

- 物流・倉庫業は2025年に売上高シェア21.60%を維持し、鉱業・採石業は2031年にかけて年平均成長率5.87%で最も急成長するエンドユーザーセグメントとなっています。

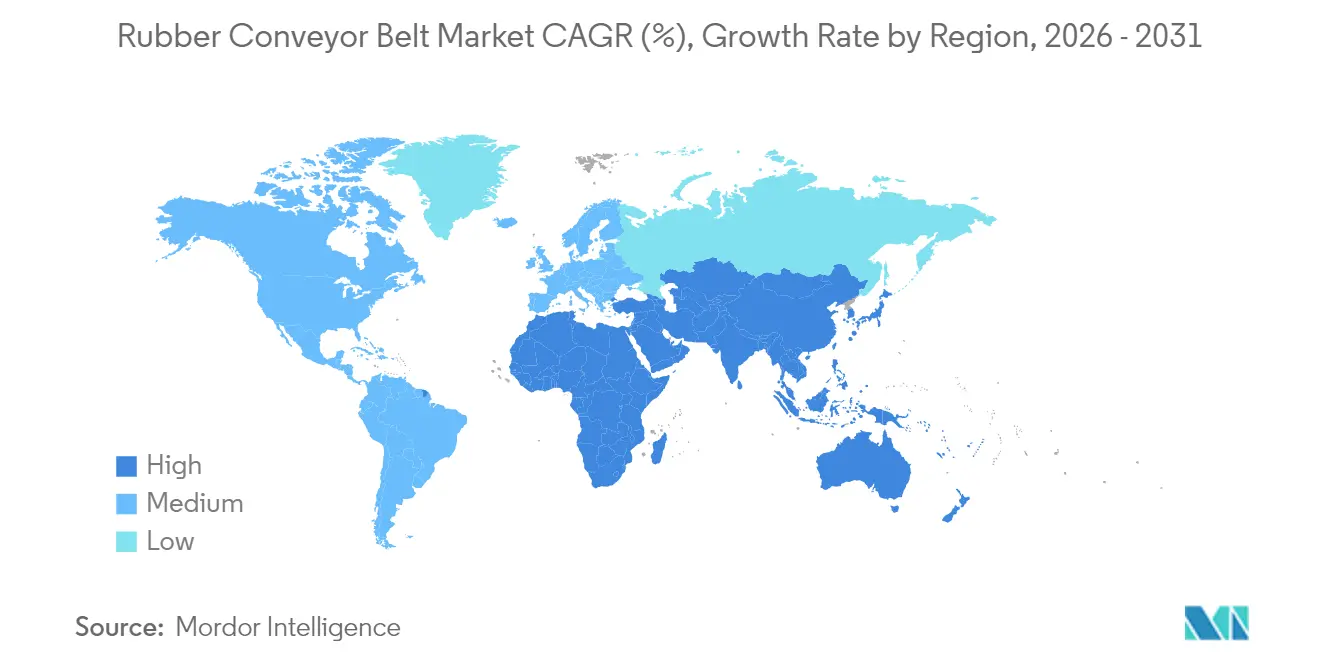

- アジアは2025年売上高の33.55%でトップを占め、ラテンアメリカは大規模な銅・鉄鉱石投資に支えられ、年平均成長率6.07%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゴムコンベヤベルト市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| アジアにおける高温バッテリー金属処理の急増による耐熱ベルト需要の押し上げ | +1.2% | アジア(北米への波及あり) | 中期(約3〜4年) |

| 北米における自動化マイクロフルフィルメント倉庫による軽量ベルト需要の拡大 | +0.8% | 北米、欧州 | 短期(2年以内) |

| 南米銅鉱山における「坑口から工場まで」コンベヤ改修による交換サイクルの向上 | +1.0% | ラテンアメリカ(特にチリおよびブラジル) | 中期(約3〜4年) |

| EU規則2023/1115によるリサイクル施設への難燃ベルト義務付け | +0.7% | 欧州連合 | 短期(2年以内) |

| インドにおける太陽光発電モジュール製造クラスターの拡大による耐油ベルト需要 | +0.6% | アジア(特にインド) | 中期(約3〜4年) |

| IoT対応状態監視によるトン当たり従量制サービス契約の解禁 | +0.9% | グローバル(北米・欧州での早期採用) | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける高温バッテリー金属処理の急増による耐熱ベルト需要の押し上げ

中国、韓国、インドネシアの正極材・前駆体プラントは200℃を超える反応炉での操業が増加しており、熱安定性と静電気散逸性を兼ね備えたグラフェンナノチューブ強化ベルトの急速な普及を促しています。これらのベルトにより、処理業者は冷却設備を追加することなくスループットを向上させることができ、その生産性向上効果が垂直統合型鉱山企業に複数年の供給契約締結を促しています。新たな知見として、高熱化合物の早期認証取得が現在ではプロジェクトスケジュールの信頼性を示す代理指標として機能していることが挙げられます。

北米における自動化マイクロフルフィルメント倉庫による軽量ベルト需要の拡大

都市型マイクロフルフィルメントセンターは929平方メートル(10,000平方フィート)未満のフロアスペースを占め、数ミリメートル単位でねじれ、上昇、停止できるコンパクトな軽量ベルトに依存しています。多層構造から単層構造に切り替えたオペレーターは20%を超えるエネルギー削減を報告しており、ベルト重量が総運用コストに与える影響を浮き彫りにしています。人手不足が続く中、低伸縮ファブリックによるピッキング精度の向上が1平方フィート当たりの収益を直接押し上げており、材料科学が倉庫経済の中核に位置づけられています。

南米銅鉱山における「坑口から工場まで」コンベヤ改修による交換サイクルの向上

チリとペルーは、ディーゼル使用量を3分の2削減しながら1時間当たり1万トン以上を搬送する連続式坑口から工場までのベルトへの切り替えを進めています。動的張力の増大によりベルト摩耗が加速するため、搬送量が増加しても交換サイクルは短縮され、安定したアフターマーケット需要が確保されます。そのため鉱山はスプライスサービスチームの迅速な対応が可能なベンダーを優先しており、入札評価において物流サポートが引張強度と同様に決定的な要因となり得ることを示しています。

EU規則2023/1115によるリサイクル施設への難燃ベルト義務付け

同規則は欧州のリサイクル施設に対し、厳格な時間制限内で自己消火するベルトの使用を義務付けており、認証済み耐火グレードへの発注を促進しています。Fenner Dunlopは低ハロゲン化合物を製造する新しい混合ラインに240万ユーロ(281万米ドル)を投資し、コンプライアンス支出をマーケティング資産に転換しました。認証取得能力を持たない中小規模の製造業者は市場から撤退しており、この動きが資本力のあるサプライヤーへの市場シェアの静かな集約をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| ブタジエンおよびカーボンブラック価格の変動によるマージン圧縮 | -0.9% | グローバル(アジアへの影響が最大) | 短期(2年以内) |

| 欧州食品加工業におけるPVCおよびモジュラーベルトへの代替 | -0.7% | 欧州 | 中期(約3〜4年) |

| 北米におけるUL/CSA燃焼試験の認証リードタイム | -0.4% | 北米 | 短期(2年以内) |

| 加硫処理中のニトロサミン曝露に関するEUの審査 | -0.5% | 欧州連合 | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

インドにおける太陽光発電モジュール製造クラスターの拡大による耐油ベルト需要

オリッサ州に計画されている6GWの太陽光モジュール工場では、従来のカバーを劣化させる可塑剤やエンカプシュラントを取り扱うために耐油ベルトが採用される予定です。ニトリルブレンドと耐摩耗性カーカスを組み合わせることで剥離を防止し、計画外のダウンタイムを削減します。この特殊化学品と再生可能エネルギー普及の連携は、国家産業政策がゴムコンベヤベルト市場規模をプレミアムバリアントへと誘導できることを示しています。

IoT対応状態監視によるトン当たり従量制サービス契約の解禁

ContinentalのConti+ 2.0は、スプライス疲労を数日前にユーザーに警告するワイヤレス歪み・振動センサーを内蔵しています。このプラットフォームを採用した採石場は、可用性リスクをベルトメーカーに移転する代わりに高い単価を設定するトン当たり従量制サービス契約を交渉しています。パフォーマンスデータの所有権はこうしてベルトを一回限りの購入品から継続収益資産へと変換し、メーカーのバリュエーションモデルを微妙に変化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベルトタイプ:耐熱性が主導し耐火性が加速

耐熱ベルトは2025年のゴムコンベヤベルト市場シェアの28.65%を占めました。シリカリッチ化合物の進歩により、これらのベルトは200℃以上での連続運転が可能となり、キルンオペレーターは炉の設定温度を引き上げてスループット向上を実現できます。熱亀裂の減少はメンテナンス停止時間の短縮を意味し、実質的な設備稼働率の向上につながります。耐火バリアントは地下鉱山の安全規制とEUのリサイクル義務に後押しされ、2026年から2031年にかけて年平均成長率5.65%で成長すると予測されます。CAN/CSA-M422規格のタイプAまたはB認証を取得したベルトはプレミアム価格を獲得しており、多くのサイトではこれらのグレードのみを指定するようになっており、非認証競合他社への参入障壁が高まっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ベルト重量:中重量の汎用性と重量ベルトの成長

中重量ベルトは2025年のゴムコンベヤベルト市場規模の44.35%を占めました。ポリエステル・ナイロンカーカスは強度と柔軟性のバランスに優れ、小包ハブがドライブをアップグレードすることなくベルト寿命を延長することを可能にします。その結果得られるエネルギー削減と構造用鉄鋼の削減は、特に電力料金が高い地域での投資回収を強化します。重量ベルトは鉱山が長距離地上コンベヤを採用するにつれ、年平均成長率5.32%を記録すると予測されます。Goodyearの超剛性ポリエステル・ナイロン設計は数キロメートルにわたるフライトでの伸びを最小化し、たるみを設計限界内に抑えます。低伸長率により単一フライトレイアウトが可能となり、乗り継ぎポイントの数を削減して粉塵排出量とメンテナンス時間を削減します。

エンドユーザー産業:物流が主導し鉱業が加速

物流・倉庫業は2025年のゴムコンベヤベルト市場規模の21.60%を占めました。防音カバーにより都市部での24時間365日の操業が可能となり、オペレーターは静音ベルトを従業員定着率の向上と結びつけています。鉱業・採石業は2031年にかけて年平均成長率5.87%で成長すると予測されます。Anglo AmericanのQuellaveco鉱山は初年度に高容量地上ベルトを使用して31万9,000トンの銅を生産しました。トラック走行距離の削減によりスコープ1排出量が低下し、エネルギー効率の高いベルトが脱炭素化の開示をさらに改善することで、調達活動が投資家の気候期待と整合します。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

補強材料:テキスタイルが主導しスチールコードが前進

テキスタイルカーカスは2025年に市場シェア51.55%を占め、急カーブのあるシステムでの柔軟性が評価されています。マルチウェフトブレーカーファブリックが引き裂き伝播を抑制し、小包仕分けセンターでの計画外停止を削減して残業労働コストを節約します。

スチールコードベルトは年平均成長率6.05%で成長すると予測されます。ContinentalのST10 000ラインは中間ドライブなしで500mを超える揚程をサポートします。スプライス数の削減により故障確率が低下し、高強度と低クリープの組み合わせにより鉱山はコストのかかるブースタードライブを段階的に廃止して他のアップグレードのための資本を解放することができます。

地域分析

アジアは2025年売上高の33.55%を占めてトップとなり、中国の大規模な製造基盤とインドのインフラ整備推進が牽引しました。タイとマレーシアからの天然ゴム原料へのアクセスがコストショックを緩和し、地域生産者に原材料面での優位性をもたらしています。バッテリー金属精製と太陽光モジュール製造に対する政策的インセンティブがベルト需要を耐熱・耐油バリアントへと誘導し、成長を特定のニッチに効果的に集中させています。

南米は2031年にかけて最高の年平均成長率6.07%を記録すると予測されます。チリ、ペルー、ブラジルの大規模銅プロジェクトがダンプトラックを地上コンベヤに置き換えており、重量級スチールコードベルトへの大型発注を促進しています。AntaminaのUSD20億の操業延長計画は新規コンベヤに相当な資本を充当しており、側壁または急傾斜設計を提供するサプライヤーがプレミアム契約を獲得しています。同地域の鉱山向け再生可能エネルギーへのコミットメントが、エネルギー消費を削減する低伸縮ベルトへの関心をさらに高めています。

北米と欧州は異なる理由で大きなシェアを維持しています。北米の倉庫は予測的稼働率を優先してセンサー搭載ベルトを購入する一方、欧州の工場は健康基準を満たすために低ニトロサミン配合に注力しています。中東とアフリカは依然として初期段階にありながら有望です。鉄道プロジェクトと鉄鉱石鉱山は高熱と研磨性粉塵に耐えるベルトを必要としており、購買者はUV安定カバーを備えた合成・天然ゴムブレンドへと向かっています。

競合ランドスケープ

業界は中程度に分散しており、上位5社のサプライヤーが売上高の3分の1未満を占めています。Bridgestone、Continental、Yokohamaはグローバルな研究開発ネットワークを活用して高性能ベルトを迅速に商業化しています。中国とインドの地域生産者は価格競争力で対抗していますが、品質格差を縮小するために自動化を高度化しており、コストリーダーシップだけでは近い将来不十分になる可能性を示唆しています。

戦略的統合が進行中です。Yokohama RubberはGoodyearのオフロードタイヤ事業を最大USD15億で買収する交渉を進めており、鉱山クライアント向けにタイヤとベルトをバンドル提供し、原材料のスケールメリットを確保することを目指しています。このような合併はクロスセルの機会をもたらし、中小競合他社への参入障壁を高める可能性があります。

デジタル能力が新たな差別化要因となっています。ContinentalのConti+ 2.0はベルト健全性データをクラウドダッシュボードにストリーミングし、稼働率を保証するサービスレベル契約を可能にします。同等の分析機能を持たないベンダーは、購買者が入札基準に予知保全をますます含めるようになるにつれてコモディティ化のリスクにさらされます。データの所有権は交換タイミングの指針ともなり、デジタル対応メーカーへの交渉力を移行させています。

ゴムコンベヤベルト業界リーダー

Bridgestone Corporation

Continental AG(ContiTech & Phoenix)

Fenner Dunlop Holdings Ltd.

The Yokohama Rubber Co. Ltd.

Bando Chemical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Yokohama RubberはGoodyearのオフロードタイヤ事業をUSD10億〜15億で買収する高度な交渉に入り、鉱山ポートフォリオを強化しグローバルサービス展開を拡大する動きを見せました。

- 2025年4月:ContinentalはMINExpo 2024でConti+ 2.0モニタリングを発表し、予知分析のためのスプライス歪みおよびアイドラー振動データを送信するワイヤレスエッジデバイスを追加しました。

- 2025年3月:Compañía Minera AntaminaはUSD20億の2036年までの操業延長の承認を取得し、地上コンベヤのアップグレードに相当な資本を充当しました。

- 2025年2月:Fenner DunlopはEU規則2023/1115の難燃規制を満たし欧州リサイクル業者への安定供給を確保するため、240万ユーロの混合ラインアップグレードを完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ゴムコンベヤベルト市場を、テキスタイルまたはスチールコードで補強された多層ゴムカーカスが鉱山、工場、港湾、倉庫内の固定点間でバルクまたは包装材料を搬送するエンドレスベルトの製造および初回販売から生み出される年間価値として定義しています。製品は耐性タイプ(耐熱、耐油、耐火、耐薬品、汎用)、重量定格、補強材料によって分類されます。

調査範囲の除外:モジュラープラスチックベルト、ワイヤーメッシュまたは金属ベルト、および設置後のサービス収益はこの定義の対象外です。

セグメンテーション概要

- ベルトタイプ別

- 耐熱性

- 耐油性

- 耐火性

- 耐薬品性

- 汎用

- ベルト重量別

- 軽量

- 中重量

- 重量

- 補強材料別

- テキスタイル/ファブリックカーカス

- スチールコード

- ソリッドウーブン

- エンドユーザー産業別

- 物流・倉庫業

- 鉱業・採石業

- 製造業(個別生産および連続生産)

- 金属加工・製鉄所

- 発電(石炭火力およびバイオマス)

- 食品・飲料

- 建設・骨材

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、スループット量、標準的な販売価格、リードタイム、進化する材料ミックスを検証するために、アジア太平洋、南北アメリカ、欧州全域のベルトメーカー、鉱山メンテナンスマネージャー、倉庫インテグレーター、生ゴムサプライヤーにインタビューを実施しました。その後、デスク分析中に浮上した地域固有の異常値を照合しました。

デスク調査

国際ゴム研究グループの出荷統計、国連コムトレードの貿易コードHS 4010およびHS 5910、ベルト需要を牽引する採掘バルク商品に関する米国地質調査所が発行する生産データなどの公開データセットから調査を開始しました。コンベヤ機器製造業者協会、国際鉱業・金属評議会の業界論文、Minerals Engineeringなどの学術誌が交換サイクルと平均ベルト寿命の評価に役立ちました。D&B Hooversを通じて収集した企業申告書とDow Jones Factivaのニュースアーカイブがブランドレベルの生産能力変化と発表済み拡張計画を提供しました。このリストは例示的なものであり、収集されたすべてのデータポイントの基礎には、より広範なオープンおよびサブスクリプションソースが活用されています。

市場規模算定と予測

生産・貿易データを用いたトップダウンの需要プールを構築し、稼働中のコンベヤのグローバルストックを再構築した後、標準的なベルト幅と交換サイクル比率と組み合わせて年間ユニット需要を算出しました。サプライヤー出荷の積み上げと平均販売価格×サンプリング量による選択的なボトムアップ検証で合計値を微調整しました。追跡する主要変数には、バルク商品生産量、世界の倉庫床面積の追加、重量クラス別の平均ベルト寿命、ゴム化合物価格トレンド、エネルギー部門の灰処理量、地域別産業設備稼働率が含まれます。多変量回帰モデルがこれらの促進要因を過去のベルト販売と結びつけ、ARIMAオーバーレイが5年間の見通しを確定する前に短期的なショックを平滑化します。ボトムアップ推定値の粒度が不足している場合は、地域別輸入件数と通貨調整済み平均販売価格コリドーと整合させます。

データ検証と更新サイクル

各ドラフトモデルは3段階のレビューを経ます。独立した貿易・生産ベンチマークとのクロスチェック、前版との差異検証、シニアアナリストの最終承認です。レポートは毎年更新され、生ゴム価格の急騰や大規模鉱山閉鎖などの重大なイベントが発生した場合は、サイクル中間での更新としてサプライヤーへの再確認が行われます。

Mordorのゴムコンベヤベルトベースラインがなぜ信頼性を持つか

企業がベルト材料、販売チャネル、通貨基準を異なる形で選択するため、公表数値が一致することはほとんどありません。Mordor Intelligenceによれば、市場の境界、促進要因セット、予測ロジックを長期にわたって一貫して維持した場合にのみ、最も明確な数値が得られます。

主要なギャップ要因としては、新規設置のみをカウントする、PVCやモジュラーベルトを合計に含める、または流通業者のマークアップを使用して価値を過大評価するケースが挙げられます。Mordorの厳格な調査範囲、年次更新、促進要因ベースの予測がこれらの歪みを低減します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD45億(2025年) | ||

| USD39億(2024年) | グローバルコンサルタントA | 工場新品ベルトのみに範囲を絞り、交換需要を除外し、定価のみを使用 |

| USD64億4,000万(2025年) | 地域コンサルタントB | PVCベルトとアフターマーケットサービスを統合し、地理的分割が限定的で単一為替レートを使用 |

| USD44億9,000万(2024年) | 業界誌C | 小さな過去のウィンドウから均一なCAGRを適用し、貿易データとのクロスチェックが欠如 |

これらの比較は、明確に測定可能な生産、貿易、交換促進要因にベルト需要を結びつけるMordorのモデルが、ユーザーが計画決定のために再現・信頼できる透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年から2031年にかけてのゴムコンベヤベルト市場の予測成長率は?

市場は年平均成長率4.05%で成長し、2026年のUSD46億8,000万から2031年にはUSD57億1,000万に達すると予測されます。

現在最大のゴムコンベヤベルト市場シェアを持つベルトタイプは?

耐熱ベルトは、高温産業が200℃以上での連続運転に対応できる能力に依存しているため、市場をリードしています。

鉱業用途でスチールコードベルトが注目されている理由は?

スチールコード補強材は高い引張強度と低伸長率を提供し、エネルギー消費とメンテナンスを削減する長距離単一フライトコンベヤを可能にします。

IoT技術はコンベヤベルトのメンテナンス戦略をどのように変えているか?

センサー搭載ベルトはリアルタイムの状態データを提供し、予知保全をサポートするとともに、サプライヤーがトン当たり従量制サービスモデルを提供することを可能にします。

欧州での難燃ベルト需要を促進している規制は何か?

EU規則2023/1115はリサイクル施設でのコンベヤベルトに自己消火性を義務付けており、認証済み耐火バリアントへの交換サイクルを加速しています。

2031年にかけて最高の成長率が見込まれる地域は?

ラテンアメリカは重量級コンベヤシステムに依存する大規模鉱業・インフラ投資に後押しされ、年平均成長率6.07%で最も急成長すると予測されます。

最終更新日: