北米コンテナ型データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

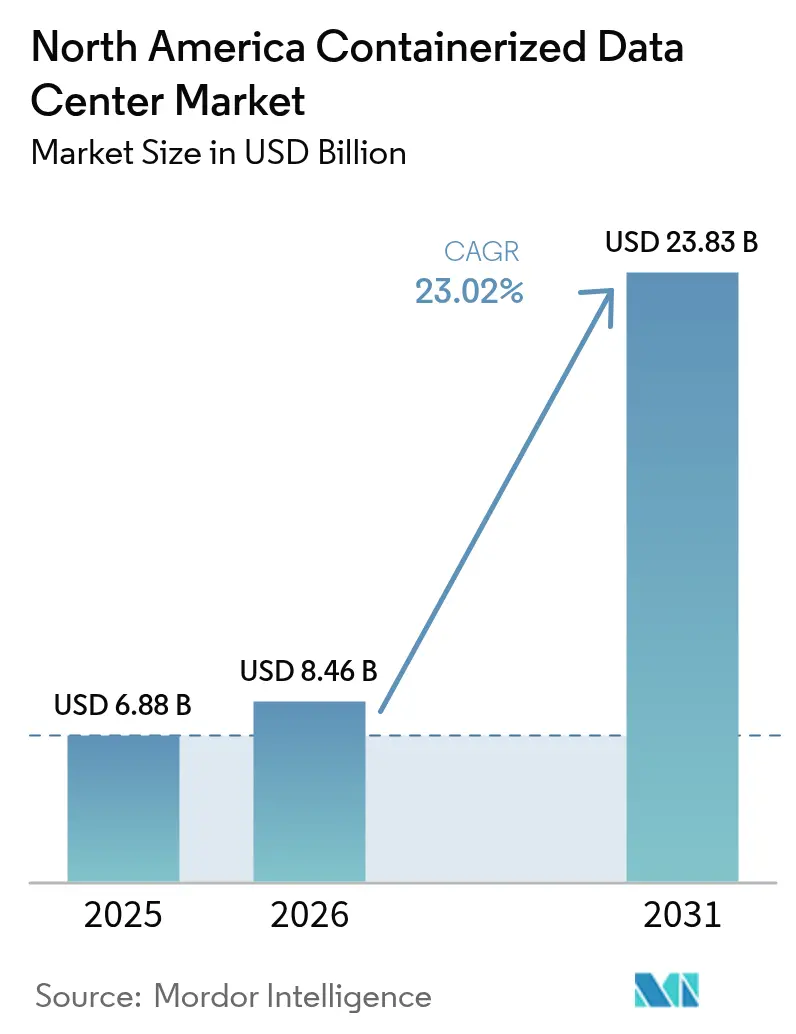

| 基準年の市場規模 (2025) | 6.88 十億米ドル |

| 市場規模 (2026) | 8.46 十億米ドル |

| 市場規模 (2031) | 23.83 十億米ドル |

| 成長率 (2026 - 2031) | 23.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コンテナ型データセンター市場分析

北米コンテナ型データセンター市場規模は2025年に68.8億米ドルと評価され、2026年の84.6億米ドルから2031年には238.3億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは23.02%です。クラウドプロバイダーが顧客に約束するタイムライン内で新たな系統接続を提供することに電力会社が苦慮する中、需要は加速しています。プレハブモジュールは数週間で稼働し、オペレーターが資本支出を収益に合わせることを可能にします。この財務上の優位性がプライベートエクイティ資本を引き付け、ハイパースケール、コロケーション、防衛分野全体の調達方針に影響を与えています。エッジコンピューティングの展開、小型モジュール炉、変圧器不足が収束し、モジュール式電力・冷却が新たなボトルネックとなりつつあり、コンポーネントサプライチェーンを管理するベンダーへと価値創造がシフトしています。

主要レポートのポイント

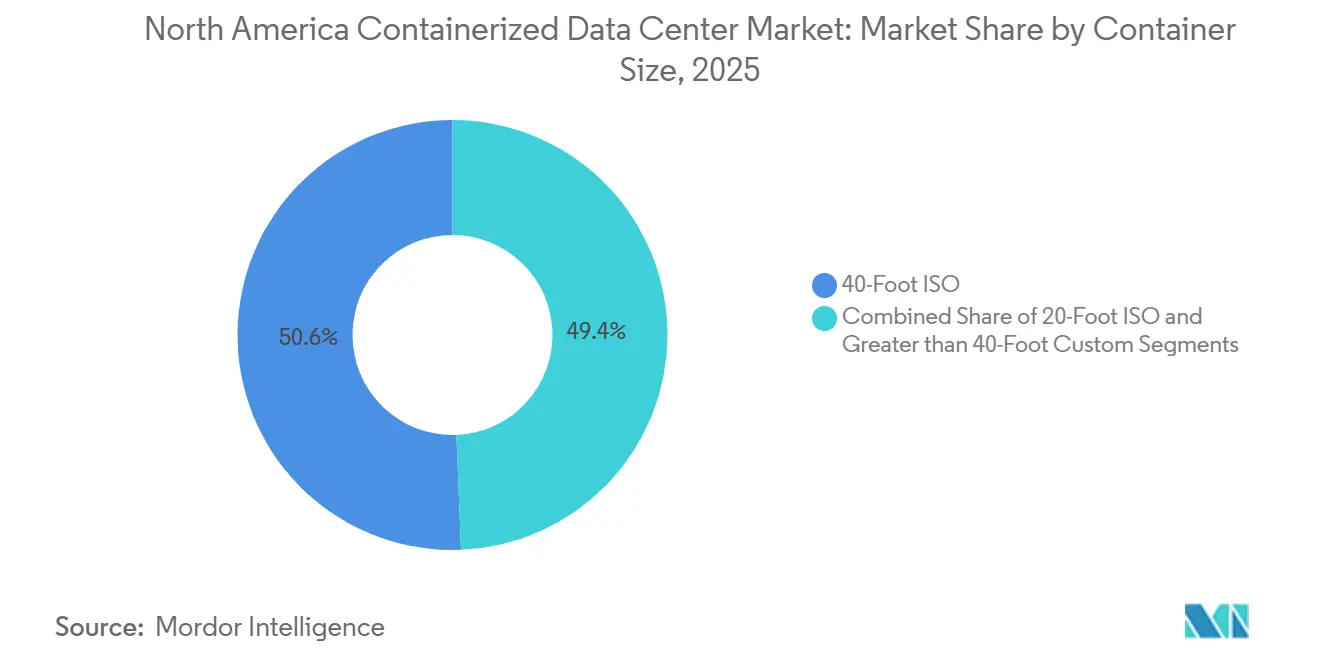

- コンテナサイズ別では、40フィートISOユニットが2025年の北米コンテナ型データセンター市場シェアの50.63%を占めてリードしており、20フィートコンテナは2031年までに24.53%のCAGRで拡大すると予測されています。

- コンポーネントモジュール別では、ITモジュールが2025年の北米コンテナ型データセンター市場規模の41.67%を占め、電力モジュールは2026年~2031年にかけて24.62%のCAGRで最も速い成長を記録すると予測されています。

- ティアタイプ別では、ティア3構成が2025年の市場シェアの51.17%を占め、ティア4の設置は2031年までに24.71%のCAGRで成長すると予想されています。

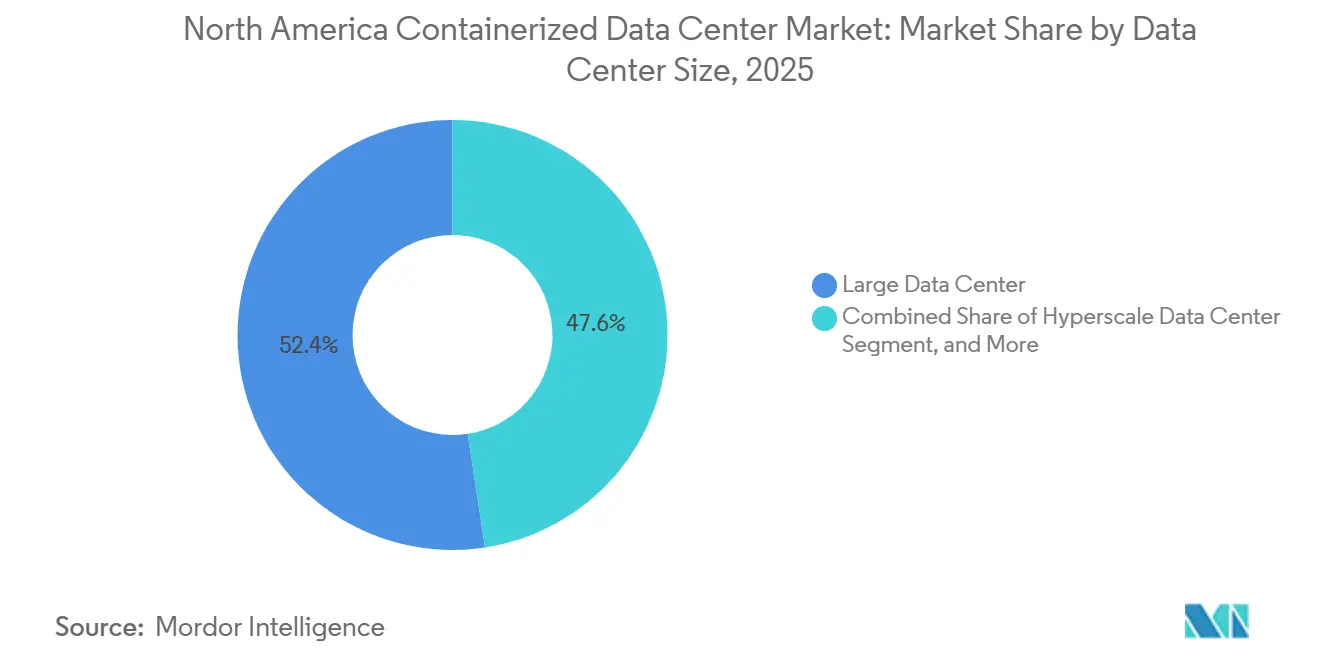

- データセンターサイズ別では、大規模施設が2025年の市場シェアの52.42%を占め、ハイパースケールキャンパスは2031年までに24.35%のCAGRで拡大しています。

- データセンタータイプ別では、コロケーションオペレーターが2025年の北米コンテナ型データセンター市場シェアの53.67%を保有し、ハイパースケーラーおよびクラウドサービスプロバイダーは2026年~2031年にかけて24.88%の最高CAGRを記録すると予測されています。

- 国別では、米国が2025年の市場シェアの78.93%を占め、メキシコは2031年までに24.49%のCAGRで最も速く成長している国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米コンテナ型データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 迅速な展開とスケーラビリティの必要性 | +4.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| エネルギー効率の高いデータセンターへの需要増加 | +4.2% | 米国、カナダ | 中期(2年~4年) |

| エッジコンピューティングと5Gトラフィックの爆発的増加 | +3.9% | 米国、メキシコ | 中期(2年~4年) |

| 電力制約の中でのハイパースケーラーの容量増強 | +4.5% | 米国、カナダ | 短期(2年以内) |

| コンテナとの小型モジュール炉の統合 | +2.8% | 米国 | 長期(4年以上) |

| 戦場および災害救援用モバイルAIポッド | +1.6% | 米国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

迅速な展開とスケーラビリティの必要性

従来の建設には18か月から24か月を要しますが、新しいクラウドリージョンの調達ウィンドウが半年を超えることはほとんどなく、モジュール式システムが8週間から16週間で解決するスケジュールの不一致が生じています。Applied Digitalのノースダコタキャンパスはこのモデルを示しており、契約が締結されるまで次の400MWを延期しながら、段階的に100MWのGPU容量を稼働させています。プレハブ化により土木工事と電気工事を並行して行うことができ、塩漬け資産リスクを最小化し、ハードウェアの更新サイクルを建物の寿命から切り離します。この組み合わせは、資本収益率指標を追跡する投資家にとって魅力的です。北米コンテナ型データセンター市場は、より速い展開がハイパースケーラーの拡張ロードマップを促進するため、直接的な恩恵を受けています。スケーラビリティにより、電力インフラに触れることなくITモジュールの交換も可能となり、新しいプロセッサ世代の更新ウィンドウが短縮されます。

エネルギー効率の高いデータセンターへの需要増加

PUE1.2未満の目標が現在標準となっており、コンテナ型設計は液体対応マニホールドとリアドア熱交換器をあらかじめ設置した状態で出荷され、ユニットが現場に到達する前に効率を確保します。Vertivの2025年3月のSmartMod刷新では、空気と液体を切り替えるハイブリッド冷却を採用し、温帯地域でPUE 1.18を維持しています。[1]Vertiv Engineering、「SmartModハイブリッド冷却ローンチ」、Vertiv、vertiv.com Delta Electronicsは、北緯地域でチラーの稼働時間を40%削減するフリークーリングエコノマイザーを追加し、モジュールあたり年間12万米ドルを節約しています。カリフォルニア州のTitle 24規制は、500kWを超える新規施設に対してPUE 1.25未満を義務付けており、コンテナ型ベンダーは認定設計によってこの基準を満たしています。したがって、効率化の圧力はターンキーモジュールのプレミアム価格設定を支持し、北米コンテナ型データセンター市場の設置基盤を拡大します。

エッジコンピューティングと5Gトラフィックの爆発的増加

2025年12月までに、ミッドバンド5Gが米国人口の85%をカバーし、レイテンシーに敏感なワークロードをメトロループ内の場所に押し込みました。[2]連邦通信委員会、「5Gカバレッジアップデート2025年」、fcc.gov Vapor IOのKinetic Edgeプラットフォームは、45の都市圏の携帯電話タワー付近に設置された20フィートコンテナを使用して、一桁ミリ秒のラウンドトリップを実現しています。 モンテレー、グアダラハラ、メキシコシティで5Gを展開するメキシコの通信事業者は、国境を越えたサプライチェーンに対応するためにバイリンガルエッジプラットフォームを採用しています。コンパクトなコンテナは完成品として通関を通過し、輸入関税を削減し、サイトの稼働を加速させます。したがって、エッジの展開は北米コンテナ型データセンター市場にボリュームを追加しながら、ハイパースケールキャンパスを超えて需要を多様化します。

電力制約の中でのハイパースケーラーの容量増強

PJM、ERCOT、CAISOの系統接続待ちは4年から7年に及び、クラウドプロバイダーは自家消費戦略を追求せざるを得ません。[3]米国エネルギー情報局、「系統接続待ち分析2025年」、eia.govGoogleはオクラホマ州とテキサス州の風力発電所の隣にコンテナ型AIクラスターを配置し、バッテリーを使用して断続性を緩衝し、負荷が低下した際に余剰電力を輸出しています。MicrosoftのAzure for Operatorsは、ディーゼル発電機なしでファイブナインの稼働時間を求める通信事業者向けに、40フィートコンテナと燃料電池およびフライホイールUPSをバンドルしています。Oracleが計画する1GWキャンパスは、小型モジュール炉を同心円状のコンテナ型ポッドで囲み、送電損失を削減します。これらの動きはハイパースケーラーのロードマップを軌道に乗せ、北米全体でコンテナ需要を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GPUワークロードに対するラック密度の制限 | -2.1% | 米国、カナダ | 短期(2年以内) |

| コンパクトなフォームファクターにおける熱管理の課題 | -1.8% | 米国、メキシコ | 中期(2年~4年) |

| 積み重ねモジュールに対する都市ゾーニングおよび防火規制の障壁 | -1.3% | 米国、カナダ | 中期(2年~4年) |

| プレハブ電力モジュールのサプライチェーンのボトルネック | -1.5% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GPUワークロードに対するラック密度の制限

NVIDIA H100およびH200アクセラレーターはラック負荷を50kWを超えるレベルに引き上げますが、標準的な40フィートコンテナは20kW向けに設計されており、オペレーターはラックの実装密度を下げるか、モジュールあたり8万~12万米ドルを追加する液体マニホールドを後付けするかを余儀なくされています。リアドア熱交換器は密度限界を35kWまで引き上げますが、冷水ループが必要となり、プラグアンドプレイの価値を損ないます。チップへの直接冷却プレートは100kWに達しますが、漏れが発生した場合に単一障害点をもたらします。ハイパースケーラーは480V配電を備えたカスタムの「AI最適化」コンテナを発注していますが、カスタムフォームファクターは北米コンテナ型データセンター市場を支えるスケールメリットを犠牲にします。

コンパクトなフォームファクターにおける熱管理の課題

コンテナは同等の高床式フロアホールより10~15%小さい容積に熱を集中させ、80%負荷時に8~12℃の吸気から排気への温度差を生み出し、CPUパフォーマンスを低下させます。可変速ファンと予測気流アルゴリズムは役立ちますが、ビル管理システムとの統合は依然として不均一です。積み重ね構成はチムニー効果を生み出し、上部モジュールの吸気を予熱し、チラーの設備投資を15~20%増加させます。乾燥した南西部の気候は蒸発冷却システムに負荷をかけ、水消費に関する懸念を高めます。これらの制約は、特に水や電力が不足するエッジにおいて、北米コンテナ型データセンター市場の成長軌道を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテナサイズ別:エッジの普及がコンパクトなフットプリントを後押し

20フィートISOコンテナは2026年から2031年にかけて24.53%のCAGRで成長すると予測されており、駐車スペース1台分を占有してゾーニング審査を回避できるユニットに対する通信事業者と小売業者の選好を反映しています。2025年には、コロケーションおよびエンタープライズ顧客が依然として高いラック数を重視するため、40フィートボックスが市場シェアの50.63%を占め、北米コンテナ型データセンター市場規模は大型フットプリントに傾いていました。米国国防総省は空輸互換性を維持するために戦術モジュールを20フィートに制限していますが、コロケーションプロバイダーはグリーンフィールドキャンパスで40フィートボックスを連結してメガワット規模のクラスターを迅速に構築しています。ニューヨークとロサンゼルスの都市部展開は、積み重ね高さを制限する景観条例を満たすために小型化する傾向があります。Schneider Electricは2025年第2四半期に20フィート注文が前年比38%増加したと報告しており、エッジでの販売時点分析を展開する小売業者からの需要を挙げており、このトレンドはコンパクトと全長フォームファクター間の採用格差を広げる可能性があります。

オペレーターは、IT密度が15~20ラックを必要とする場合、またはキャプエクスモデルが初日からマルチテナント入居を前提とする場合、依然として40フィートユニットに依存しています。大型フットプリントは同一エンクロージャー内でデュアル電源パスと冷水ループを可能にし、補助建屋なしでティア3の稼働時間をサポートします。しかし、クレーン物流と特別許可の移動制限は密集した都市部でコストを増加させ、一部のプロバイダーをソフトウェア定義ファブリックでネットワーク化された20フィートボックスのフリートへと誘導しています。不動産の希少性が屋上や路地を実行可能な展開面として変えるにつれ、40フィート未満のモジュールへの需要は増加し続け、北米コンテナ型データセンター市場内の分散エッジの物語を強化するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントモジュール別:電力インフラがITギアを上回る

ITモジュールは2025年の市場シェアの41.67%を占めましたが、変圧器不足と複数年にわたる電力会社の待ち行列が自己完結型スイッチギアへの重点をシフトさせるため、電力モジュールは2031年までに24.62%のCAGRを記録すると予測されています。工場でテスト済みのスキッドに中圧スイッチギア、UPS、変圧器を統合することで、現場での電気工事を数週間から数日に短縮し、プロジェクト労働力不足とNFPA 70コンプライアンスの障壁によって増幅された価値提案を提供します。Eatonの2025年4月のリチウムイオンUPSプラットフォームは15年のサービス寿命を提供し、メンテナンス訪問と総所有コストを最大25%削減します。冷却モジュールは収益規模では小さいものの、AIおよびグラフィックスワークロード全体で液体採用が拡大するにつれて需要が加速しています。DCIMソフトウェアをホストする監視ポッドはニッチなままですが、リモート可視性を提供するためにバンドルされることが増えており、保険および規制上の要件を満たしています。

オペレーターが現場構築の変圧器ヤードに対して6か月から9か月のリードタイムを回避するためにプレミアム価格を支払うため、マージンは電力アセンブリに傾いています。鉄鋼、銅、半導体のサプライチェーンを確保できるベンダーが優位に立ち、垂直統合が北米コンテナ型データセンター市場における堀になりつつある理由を強調しています。小型モジュール炉が電力ポッドに組み込まれた中圧スイッチギアに直接接続されるにつれ、電気統合が製品差別化の次のフロンティアとなるでしょう。

ティアタイプ別:耐障害性がプレミアム採用を促進

N+1冗長性がコストと稼働時間のバランスを取るため、ティア3は2025年も51.17%のシェアを維持しました。しかし、計画メンテナンスウィンドウを許容できない金融および防衛分野のGPUワークロードの増加を反映して、ティア4は24.71%のCAGRで成長しています。40フィートエンクロージャー内で2N+1冗長性を実現するには、デュアルバスバーと冷水ループの創造的なルーティングが必要となり、使用可能なラックスペースが15~20%削減されます。Schneider ElectricのモジュラーGalaxy VXL UPSはホットスワップ可能な電力ブロックを使用し、ティア4サイトが負荷を移転せずに故障したモジュールを交換できるようにし、厳格なサービスレベル契約を満たすのに役立つ設計です。

ティア1およびティア2のフットプリントは、単一パスアーキテクチャが金融および医療で必要とされるサイバー保険の割引や監査承認を確保できないため、引き続き減少しています。Uptime Instituteは、2025年に開始されたコンテナ型建設の68%がティア3以上を指定しており、2022年の52%と比較して、ミッションクリティカルなワークロードがコアキャンパスからモジュール型フットプリントに移行したことを示していると指摘しました。このトレンドは購買者の洗練度の高まりを示し、信頼性(床面積ではなく)が現在北米コンテナ型データセンター市場を形成する主要な仕様であることを強調しています。

データセンターサイズ別:ハイパースケール経済が拡張パターンを再形成

大規模データセンターは2025年のシェアの52.42%を維持しましたが、ハイパースケールキャンパスは1~2MWのトランシェでコンテナ型拡張を活用し、空のホールに資本を固定することなく、24.35%のCAGRで前進すると予測されています。Metaは2027年までにハイブリッド建設で1.2GWの容量を追加することを約束しており、モジュール型ユニットが系統の確実性が低い電力制約のある都市圏を埋めています。通常0.5~20MWの小規模および中規模フットプリントはエッジおよびエンタープライズワークロードに対応し、集中型クラウドサービスに対して価格競争力を維持するために北米コンテナ型データセンター市場の経済性に依存しています。

個別のメガワットブロックでのスケーリングは収益認識を設備投資に合わせ、ITギアの減価償却スケジュールを短縮します。コンテナフリートはまた、ハイパースケーラーがコンポーネントのボリューム割引を活用し、地域全体で設計を標準化し、ロボットケーブリングやクイックコネクト電力カプラーを通じて展開を自動化することを可能にします。Stack Infrastructureのような卸売コロケーション企業は現在、リードタイムを数か月短縮するためにコンテナモジュールを標準化しており、モジュール型軌道に組み込まれた設備投資効率を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーがコロケーション成長率を上回る

企業がサーバーを所有しながらスペースと電力をアウトソースし続けたため、コロケーションは2025年に53.67%のシェアを獲得しました。しかし、ハイパースケーラーとクラウドプロバイダーは、リージョン全体を建設することなくエンドユーザーに近いコンピューティングをもたらすコンテナ型「ローカルゾーン」を立ち上げることで、24.88%のCAGRで最も速い拡大を示しています。AWSは2025年に15の新都市に4~6コンテナクラスターを展開し、ゲームおよび産業オートメーションワークロードに対して10ms未満のレイテンシーを確立しました。エンタープライズエッジノードは、企業が数時間で立ち上げられる堅牢なモジュールで災害復旧戦略を刷新するにつれ、より小さいながらも安定したセグメントであり続けています。

Digital RealtyまたはEquinixがコンテナ型エッジノードをパブリッククラウドへの低レイテンシークロスコネクトとバンドルし、企業にオンプレミスとSaaSアーキテクチャの橋渡しを提供するハイブリッドモデルが台頭しています。カナダのデータ主権に関する国内規制は、一部の規制対象ワークロードを国内コロケーションに傾け、ハイパースケーラーフットプリントの急速な浸透とのバランスを取っています。これらの相互に絡み合うダイナミクスは、すべての顧客タイプにわたって健全な需要を維持し、北米コンテナ型データセンター市場の収益基盤を深化させています。

地域分析

米国は2025年の市場シェアの78.93%を生み出し、ハイパースケールの集中、成熟した光ファイバールート、世界最大のエンタープライズITバジェットにより、北米コンテナ型データセンター市場の重心であり続けています。カリフォルニア州とバージニア州の電力停止措置は、現地発電を組み込んだプロジェクトを優先する電力会社があるテキサス州、アリゾナ州、カロライナ州へと新規容量を迂回させています。Amazonの100億米ドルのオハイオ州およびインディアナ州建設は、天然ガスピーカープラントに隣接するコンテナキャンパスとして構成されており、都市近接性から安価な電力へのサイト選定の転換を示しています。都市自治体は依然として景観上の懸念から積み重ねモジュールを遅延させており、ニューヨーク州とカリフォルニア州では許可サイクルが最大1年延長され、プロバイダーを郊外の区画へと誘導しています。

カナダは中一桁のシェアを占めながらも、クリーンエネルギーの実績で存在感を示しています。ケベック水力発電公社のkWhあたり0.04カナダドル(0.03米ドル)のインセンティブと豊富な水力発電がモントリオールとケベックシティのコロケーション建設を誘致し、トロントはティア4の稼働時間を求める金融ハブであり続けています。コンテナ間に3メートルのクリアランスを要求する防火規制はサイトのフットプリントを拡大し、コストを増加させますが、郊外地域での再利用工業用地の活用を促進しています。オンタリオ州北部の先住民コミュニティは、余剰水力・風力発電を収益化するためにコンテナクラスターのホスティングを検討しており、中間マイルの光ファイバーギャップを解消する連邦ブロードバンド補助金を条件としています。

メキシコは最も急速に拡大しているサブリージョンであり、2031年までに24.49%のCAGRが予測されており、製造業のニアショアリングと二国間サプライチェーンを支援する低レイテンシーコンピューティングの必要性に支えられています。ケレタロは中央の立地と迅速な許可取得により事実上のデータセンターハブとなっており、KIO Networks、Equinix、ODATAがスティック建設に典型的な12~18か月の建設遅延を回避するためにコンテナモジュールを採用しています。エネルギー価格はkWhあたり平均0.10米ドルですが、工場および米国のエンドユーザーへの近接性が関税を相殺しています。連邦電力委員会と市の区画整理事務所間の規制の断片化がリスクをもたらしており、コンテナベンダーは電力会社との連絡サービスを含むターンキーソリューションをパッケージ化することでこれを軽減し、メキシコにおける北米コンテナ型データセンター市場の採用を加速させています。

競合環境

北米コンテナ型データセンター市場は、Schneider Electric、Vertiv、Huawei、Eaton、その他のベンダーが存在し、適度に断片化されたままです。差別化はキャビネット数からソフトウェア定義の電力レジリエンスと液体冷却対応へと移行しています。Schneider ElectricのEcoStruxure分析スイートは、熱異常を検出してファン曲線をリモートで最適化する予測アルゴリズムを組み込み、5年間で運用費用を最大15%削減します。Vertivの2025年6月のNVIDIAとのパートナーシップにより、事前配管済みの冷媒分配を備えた参照設計が生まれ、展開タイムラインを半減させ、ラックあたり50kWを超えるAIクラスターをターゲットとしています。

Vapor IOとEdgeMicroはエッジ専業で運営し、数十の都市圏にわたるコンテナフリートをオーケストレーションするソフトウェアを構築し、スケールではなくレイテンシーで競争しています。2024年から2025年の特許出願では、Schneider Electricがモジュール式スイッチギアに関して14件の保護を求め、Vertivがハイブリッド冷却と予測メンテナンスに関して9件を申請しており、コンテナ統合に関する知的財産を確保するための競争を示しています。NFPA事前認定設計はさらに既存企業と新規参入者を区別します。スタンプ済みエンジニアリングパッケージを持つベンダーを選択した顧客は、消防署長の審査を数か月短縮できます。

サプライチェーンの規律は現在、戦略的な堀となっています。変圧器と半導体の制約は、統合度の低いベンダーの納期を6か月から9か月延長しますが、Schneider ElectricとEatonはグローバル工場と事前購入した銅を活用して出荷日を保証しています。小型モジュール炉の統合が迫る中、電気工学の専門知識が購買基準として浮上するでしょう。DC対応電力ポッドと廃熱再利用ループを設計できるベンダーがプレミアムシェアを獲得し、北米コンテナ型データセンター市場内の統合を加速させるでしょう。

北米コンテナ型データセンター業界リーダー

IBM Corporation

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Cisco Systems Inc.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Schneider ElectricとSwitchは、バッテリーストレージとデマンドレスポンス参加をバンドルし、米国12都市圏にコンテナ型データセンターを展開するための19億米ドルの合弁事業を設立しました。

- 2026年1月:Applied Digitalは、直接液体冷却を備えた段階的な40フィートコンテナを使用したノースダコタ州の50億米ドルの高性能コンピューティングキャンパスを発表しました。

- 2025年12月:Amazon Web Servicesは、10ms未満のレイテンシーのために完全に4~6コンテナクラスターで構築されたローカルゾーンを米国15都市で稼働させました。

- 2025年11月:Stack Infrastructureは、2027年半ばまでにキャンパス全体で250MWを追加するコンテナ型拡張に8億米ドルを投じることを約束しました。

北米コンテナ型データセンター市場レポートの範囲

コンテナ型データセンターとは、標準的な輸送コンテナまたは類似のコンテナに組み込まれたモジュール型データセンターと定義されます。コンテナには、冷却、電力、ラックを含むすべてのデータセンターコンポーネントが製造されています。

北米コンテナ型データセンター市場レポートは、コンテナサイズ(20フィートISO、40フィートISO、40フィート超カスタム)、コンポーネントモジュール(ITモジュール、電力モジュール、冷却モジュール、監視・管理モジュール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンターサイズ(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 20フィートISO |

| 40フィートISO |

| 40フィート超カスタム |

| ITモジュール |

| 電力モジュール |

| 冷却モジュール |

| 監視・管理モジュール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 米国 |

| カナダ |

| メキシコ |

| コンテナサイズ別 | 20フィートISO |

| 40フィートISO | |

| 40フィート超カスタム | |

| コンポーネントモジュール別 | ITモジュール |

| 電力モジュール | |

| 冷却モジュール | |

| 監視・管理モジュール | |

| ティアタイプ別 | ティア1および2 |

| ティア3 | |

| ティア4 | |

| データセンターサイズ別 | 小規模データセンター |

| 中規模データセンター | |

| 大規模データセンター | |

| ハイパースケールデータセンター | |

| データセンタータイプ別 | コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP | |

| エンタープライズおよびエッジデータセンター | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までの北米コンテナ型データセンター市場の予測規模は?

市場は2031年までに238.3億米ドルに達すると予測されています。

コンテナ型データセンターモジュールはどのくらいの速さで稼働できますか?

工場統合ユニットは通常8~16週間で稼働し、従来の建設に一般的な18か月から24か月よりもはるかに速いです。

最も速く成長しているコンテナサイズはどれですか?

20フィートISOカテゴリーは2026年から2031年にかけて24.53%のCAGRで拡大しています。

電力モジュールがITモジュールの収益成長を上回っている理由は何ですか?

変圧器不足と長期にわたる系統接続待ちが、電力会社のアップグレードとは独立して稼働できる自己完結型スイッチギアポッドへとオペレーターを押し進めています。

メキシコがモジュール型データセンターを急速に採用している要因は何ですか?

製造業のニアショアリングと国境を越えたサプライチェーンを支援する低レイテンシーコンピューティングの必要性が、2031年までのメキシコの24.49%のCAGRを推進しています。

ハイパースケーラーはどのように電力制約に対処していますか?

現地の風力、天然ガス、または小型モジュール炉の隣にコンテナクラスターを配置し、電力コストをkWhあたり0.03~0.04米ドルに抑え、複数年にわたる電力会社の待ち行列を回避しています。

最終更新日: