コンテナリゼーションソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.05 十億米ドル |

| 市場規模 (2031) | 24.20 十億米ドル |

| 成長率 (2026 - 2031) | 16.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテナリゼーションソフトウェア市場分析

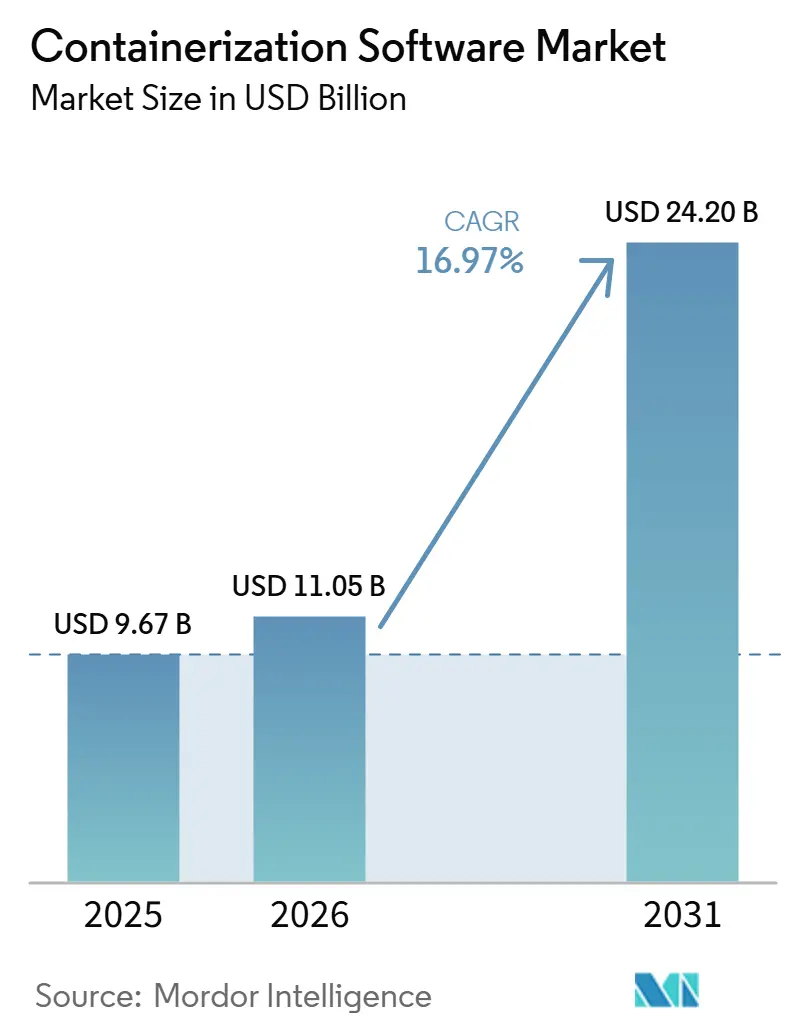

コンテナリゼーションソフトウェア市場規模は、2025年に96.7 ビリオン 米ドル、2026年に110.5 ビリオン 米ドルと予測され、2031年までに242.0 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 16.97%で成長する見込みです。コンテナリゼーションソフトウェア市場は、コンテナがクラウドネイティブ運用、AI推論環境、および大企業全体のプラットフォームガバナンスの中核となったことで拡大しています。成長は初回導入よりも、オブザーバビリティ、ポリシー制御、ランタイムセキュリティ、および標準化された開発者ワークフローへの支出深化によって支えられています。コンテナリゼーションソフトウェア市場はまた、混合インフラ全体でAIワークロードを実行するための推進力からも恩恵を受けており、そこではポータビリティ、再現性、およびクラスターレベルのリソース管理が単純なインフラ抽象化よりも重要視されています。同時に、購買者はハイブリッド制御、ソブリン展開オプション、および規制環境における運用リスクを低減する認定エンタープライズディストリビューションをより重視しています。近期の拡大は引き続き堅調ですが、スキル不足とコンテナ攻撃対象領域の拡大により、プラットフォームエンジニアリングとセキュリティプラクティスが未成熟な組織の実行コストは上昇し続けています。

レポートの主要ポイント

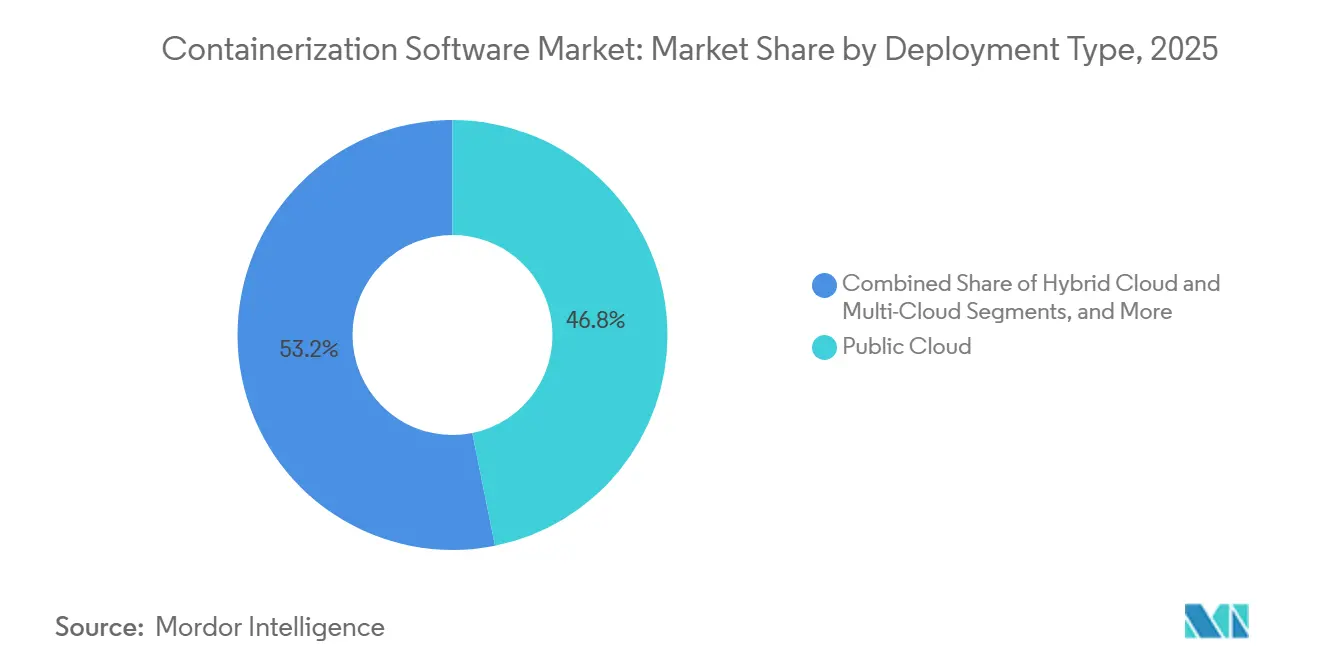

- 展開タイプ別では、パブリッククラウドが2025年のコンテナリゼーションソフトウェア市場シェアの46.83%を占め、マルチクラウドは2031年までにCAGR 19.62%で拡大する見込みです。

- プラットフォーム別では、Kubernetesが2025年のコンテナリゼーションソフトウェア市場シェアの42.18%を占め、Azure Kubernetes Serviceは2031年までにCAGR 22.14%で成長する見込みです。

- コンテナタイプ別では、アプリケーションコンテナが2025年に79.46%のシェアを占め、ユニカーネルは2031年までにCAGR 22.73%で拡大する見込みです。

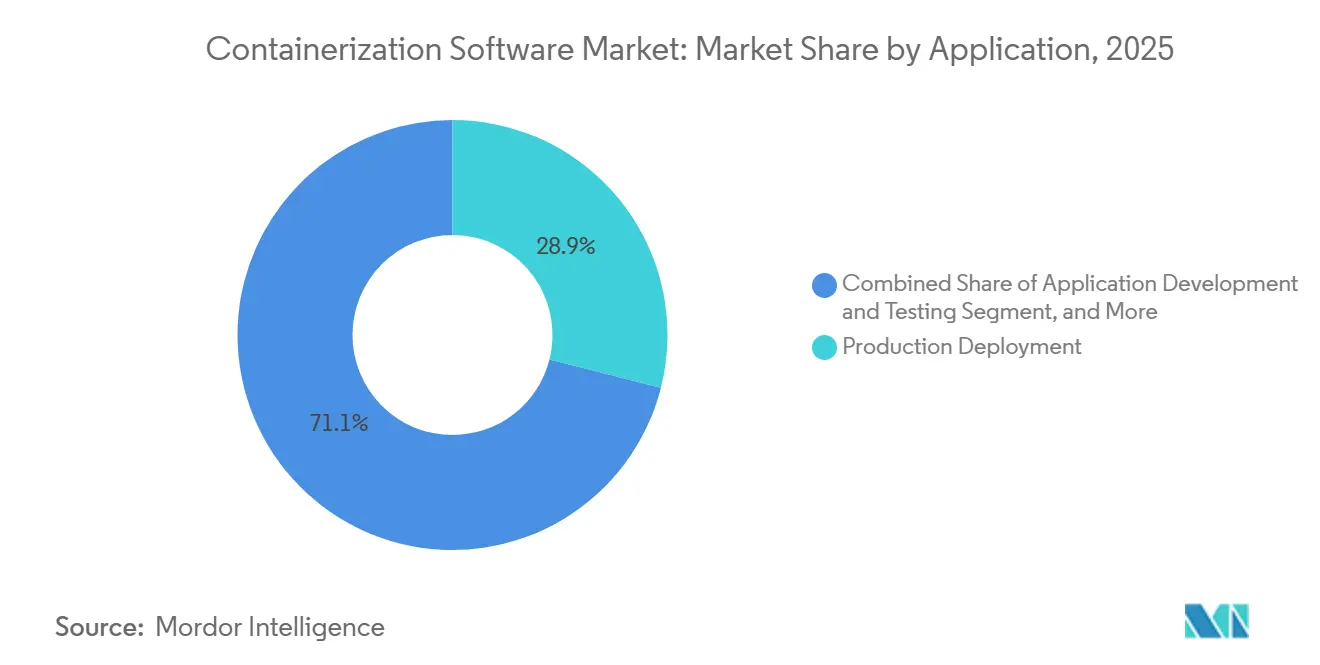

- アプリケーション別では、本番環境デプロイメントが2025年に28.94%を占め、AIおよびMLモデルデプロイメントは2031年までにCAGR 24.88%で成長する見込みです。

- エンドユーザー別では、ITおよび通信が2025年に29.87%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年までにCAGR 19.94%で拡大する見込みです。

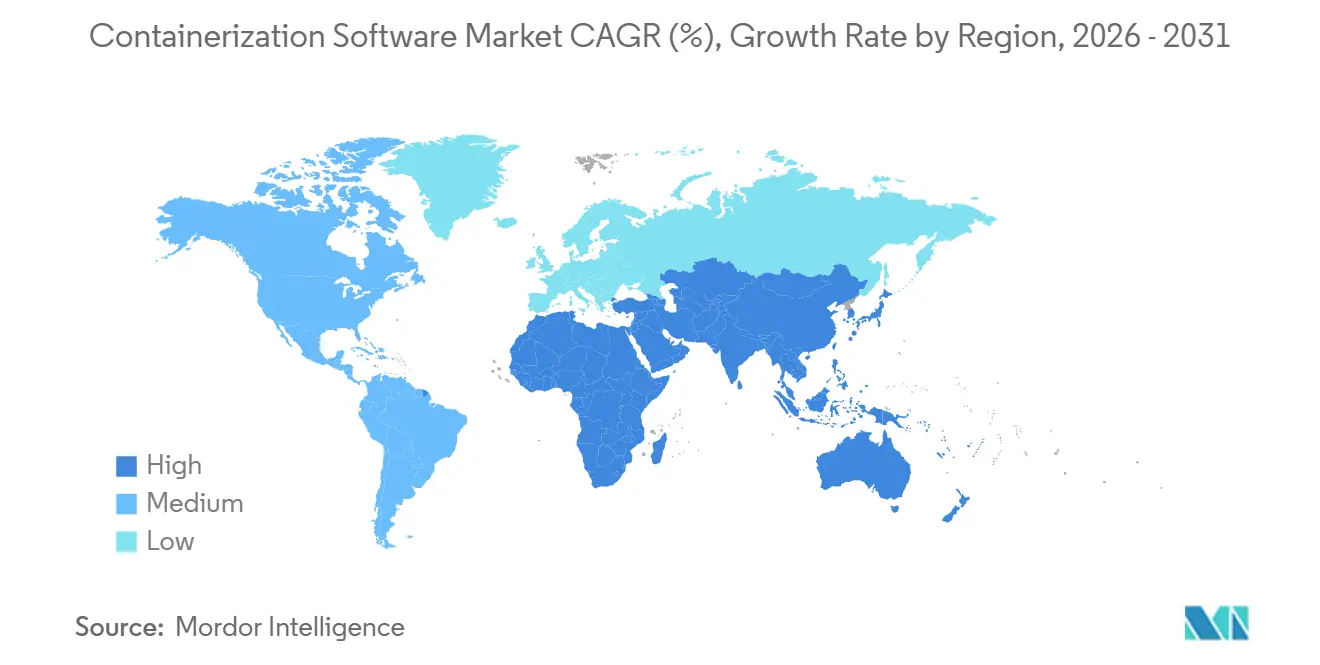

- 地域別では、北米が2025年のコンテナリゼーションソフトウェア市場シェアの39.84%を占め、アジア太平洋地域は2031年までにCAGR 19.73%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンテナリゼーションソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズワークロード全体におけるクラウドネイティブ移行 | +4.2% | グローバル(北米および欧州が主導) | 短期(2年以内) |

| AIおよびMLワークロードのコンテナ化 | +3.5% | グローバル(北米およびアジア太平洋地域で最も高い強度) | 短期(2年以内) |

| DevOpsおよびCI/CDの標準化 | +2.8% | グローバル(北米および西欧で最も深い浸透) | 中期(2〜4年) |

| 大企業におけるプラットフォームエンジニアリングの採用 | +1.8% | 北米、欧州、東アジア | 中期(2〜4年) |

| ソブリンクラウドおよびハイブリッド制御の要件 | +1.4% | 欧州、中東、南アジアおよび東南アジア | 中期(2〜4年) |

| 使用量ベースのプラットフォーム価格設定に向けたランタイム経済のシフト | +0.9% | グローバル(北米および欧州で早期牽引力) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズワークロード全体におけるクラウドネイティブ移行

エンタープライズのモダナイゼーションは試験的な活動を超え、コンテナリゼーションソフトウェア市場は現在、本番環境全体で大規模なコンテナ利用を持続可能にする必要性を反映しています。CNCF 2025年次クラウドネイティブ調査では、2025年に組織の56%がほとんどまたはすべての本番アプリケーションにコンテナを使用し、パイロット段階にとどまっているのはわずか6%であることが判明しました。これにより、コンテナリゼーションソフトウェア市場内の支出パターンが変化しています。コアワークロードをすでにコンテナ化した企業は、より強力なテレメトリ、ポリシー施行、コスト配分、およびガバナンスレイヤーを必要としているためです。Portworxは2026年に、組織の74%がワークロードのモダナイゼーションまたは移行を計画しており、Kubernetesがそれらの多くのエステートの長期的なホストプラットフォームとして特定されたと報告しました。この移行パスは、レガシー仮想化変革プログラムを最新のオーケストレーション、ガバナンス、およびプラットフォームサービスへの需要と結びつけることで、コンテナリゼーションソフトウェア市場を支えています。

AIおよびMLワークロードのコンテナ化

AI推論とモデル運用は、コンテナリゼーションソフトウェア市場においてコンテナを二次的なパッケージングオプションではなく、コアな展開方法にしています。CNCF調査では、2025年に生成AIモデルをホストする組織の66%が一部またはすべての推論ワークロードにKubernetesを使用していることが判明しました。Nutanixは2026年1月に、調査対象の経営幹部の82%が現在のオンプレミスインフラはAIワークロードをサポートするための完全な準備ができていないと述べており、これがアップグレードサイクルをコンテナ化されたAIプラットフォームへと押し進めていると報告しました。Amazon Web Servicesは2025年7月にAmazon EKSを拡張し、クラスターあたり最大100,000のワーカーノードをサポートし、800,000のNVIDIA GPUにスケールできると述べました。このスケールはコンテナリゼーションソフトウェア市場にとって重要です。なぜなら、AI購買者は大規模なコンピューティング環境全体でポータビリティ、バージョン管理、および再現可能なランタイム動作をますます求めているからです。

DevOpsおよびCI/CDの標準化

コンテナリゼーションソフトウェア市場は、DevOpsパイプラインが新しいワークロードを本番環境に投入するための主要な経路となっているとう事実から引き続き恩恵を受けています。CNCF 2026年第1四半期クラウドネイティブ開発状況レポートでは、バックエンド開発者の88%が標準化されたDevOpsおよびプラットフォーム環境で作業しており、世界中にほぼ2,000万人のクラウドネイティブ開発者がいることが判明しました。これらのチームがソフトウェアデリバリーを標準化するにつれて、コンテナベースのワークフロー、キュレートされたイメージ、および繰り返し可能な展開パターンに依存する内部開発者プラットフォームへの内部需要も強まります。OWASPは2025年トップ10のA03にソフトウェアサプライチェーンの障害を含め、CIおよびCDパイプライン内でのSBOMサポートとコンテナイメージ管理の重要性を強調しました。これはコンテナリゼーションソフトウェア市場に有利です。なぜなら、標準的なデリバリーパイプラインは現在、オーケストレーションだけでなく、コンプライアンスを意識したイメージ管理とトレーサビリティも必要としているからです。

大企業におけるプラットフォームエンジニアリングの採用

大企業はプラットフォームエンジニアリングを正式化しており、コンテナリゼーションソフトウェア市場にとってより耐久性のある購買基盤を生み出しています。CNCFプラットフォームエンジニアリング状況レポートでは、2025年までに組織の55%がプラットフォームエンジニアリングを採用しており、それらのチームは通常、エンジニアリング総人員の2%〜6%を占めていることが示されました。同レポートでは、大手企業がプラットフォームエンジニアリングプログラムに年間500〜1,000万米ドルを投じている一方、プラットフォームが成熟していると評価したのはわずか25%であることも示されました。これは、多くの組織がまだ開発者がKubernetes、ガバナンス、ポリシー制御、および展開テンプレートを利用するための内部製品レイヤーを構築中であることを意味します。この変化はコンテナリゼーションソフトウェア市場を支えています。なぜなら、ベンダーの選定は今や、インフラの生コストよりも開発者エクスペリエンス、リリースの一貫性、およびガバナンスの成果に依存するようになっているからです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Kubernetesのスキル不足とプラットフォームの複雑性 | -2.3% | グローバル(南米、アフリカ、東南アジアで最も深刻) | 短期(2年以内) |

| コンテナセキュリティとサプライチェーンリスクへのエクスポージャー | -1.9% | グローバル(規制上の精査により欧州および北米で最も深刻) | 中期(2〜4年) |

| レガシーアプリケーションの制約とVMへの固執 | -1.4% | グローバル(アジア太平洋および欧州のBFSIおよび政府部門で最も高い) | 中期(2〜4年) |

| 断片化したツールと統合オーバーヘッド | -0.9% | グローバル(マルチクラウドおよびハイブリッド展開で最も複雑) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Kubernetesのスキル不足とプラットフォームの複雑性

コンテナリゼーションソフトウェア市場は依然として人材のボトルネックに直面しています。本番環境のコンテナエステートは現在、基本的なクラスター管理よりも深いエンジニアリングを必要としているためです。CNCFプラットフォームエンジニアリング状況レポートでは、大規模組織がすでにプラットフォームエンジニアリングに年間500〜1,000万米ドルを支出しているにもかかわらず、プラットフォームが成熟していると考えているのはわずか25%であることが判明しました。[1]クラウドネイティブコンピューティング財団、「プラットフォームエンジニアリングの状況」、クラウドネイティブコンピューティング財団、cncf.io このギャップは、コンテナプログラムがウェブアプリケーションからAIスケジューリング、ポリシー制御、および内部開発者プラットフォームへと拡大すると、デリバリーのタイムラインがしばしば遅延する理由を示しています。この問題は、GPU対応オーケストレーション、より深いセキュリティ制御、およびクラウドとオンプレミスエステート全体の混合インフラ運用を必要とする環境でより深刻です。その結果、コンテナリゼーションソフトウェア市場は成長を続けていますが、成熟度の低い購買者はより高い実行リスク、より長い展開サイクル、および上昇する所有コストに直面しています。

コンテナセキュリティとサプライチェーンリスクへのエクスポージャー

セキュリティはコンテナリゼーションソフトウェア市場にとって依然として重大な足かせとなっています。ランタイム保護とソフトウェアの出所確認は、オプションの追加機能ではなく運用上の要件となっているためです。2025年11月に開示された3つの重大なランタイム脆弱性(CVE-2025-31133、CVE-2025-52565、CVE-2025-52881)は、procfs書き込み操作を介したコンテナエスケープが広く使用されている環境でいまだ可能であることを示しました。OWASPは2025年トップ10のA03にソフトウェアサプライチェーンの障害を分類し、イメージ検証、SBOMカバレッジ、および依存関係ガバナンスのコンプライアンス上の重要性を高めました。Red Hatは2026年2月に、コンテナイメージ階層全体でパッケージの出所を追跡するコンテキストSBOMパターンで対応しましたが、採用が不均一なため、多くの組織では一貫した管理が依然として欠如しています。これにより、一部のアカウントではコンテナリゼーションソフトウェア市場の成長が鈍化しています。購買者は本番環境の展開を拡大する前に、セキュリティツール、検証プロセス、および証明ワークフローに資金を投じなければならないためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:パブリッククラウドが支出を牽引し、マルチクラウドがアーキテクチャを再構築

パブリッククラウドは2025年のコンテナリゼーションソフトウェア市場の46.83%を占め、マネージドサービスが現在の支出の最大シェアを依然として占めていることを示しています。パブリッククラウドプラットフォームは、AWS EKSおよびECS、Azure AKS、Google GKEがエンタープライズチームが社内で担うことになるインフラの負担の多くを取り除くため、引き続き魅力的です。この価値は、組織が統合されたオブザーバビリティ、ポリシー制御、およびスケーラブルなランタイムサービスを備えたAI対応環境を求める場合にさらに強まります。Amazonは2026年6月に、SageMaker AIが自動コンテナイメージキャッシングにより生成AI推論のスケールアウト時間を最大半分に短縮できると述べ、推論負荷の高いワークロードに対するマネージドクラウド環境の運用上の優位性を強調しました。コンテナリゼーションソフトェア産業は、主権、レイテンシ、または内部制御の要件によりパブリッククラウドの配置が制限される規制の厳しいセクターにおいて、依然として意味のあるオンプレミス需要を維持しています。

オンプレミス展開は、機密性の高いワークロードがデータの場所とランタイム構成に対してより厳格な制御を必要とすることが多いため、政府、ヘルスケア、およびその他の厳しく規制されたユースケースにとって引き続き重要です。ハイブリッドクラウドは、バースト容量やワークロードバランシングが必要になった場合に、制御された環境と弾力的なインフラを接続することで、これらの購買者をサポートします。コンテナリゼーションソフトウェア市場はまた、Kubernetesが混合エステート全体に共通のコントロールプレーンを提供し、アプリケーション移動中の手戻りを削減するため、ハイブリッド需要からも恩恵を受けています。ユニカーネルとシステムコンテナは、広範な機能の深さよりも小さなフットプリントと厳格な分離が重視されるハイブリッドエッジ設定で注目を集めています。マルチクラウドは2031年までにCAGR 19.62%で成長する見込みであり、そのペースはポータビリティと単一のハイパースケーラーへの依存度低下を目的とした意図的なアーキテクチャの選択を反映しています。購買者はレジリエンスのためだけにマルチクラウドを採用しているのではなく、主権とガバナンスの要件が厳しくなるにつれて展開の自由を維持するために標準化されたコンテナAPIも使用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:KubernetesがAI差別化でマネージドサービスと競合しながら市場を支配

Kubernetesは2025年のコンテナリゼーションソフトウェア市場シェアの42.18%を占め、エンタープライズコンテナ環境全体における標準的なオーケストレーションレイヤーとしての役割を確認しました。CNCF調査では、2025年にコンテナユーザーの82%が本番環境でKubernetesを実行しており、プラットフォームが現代のソフトウェアデリバリーにいかに深く組み込まれているかを裏付けています。同調査では、組織の66%が生成AI推論ワークロードの一部またはすべてにKubernetesを使用しており、プラットフォームを高まるAIインフラ需要に直接結びつけていることも報告されました。Dockerはビルドおよび開発レイヤーで引き続き重要であり、Amazon ECSはKubernetesの完全な運用上の複雑さなしにAWSネイティブのコンテナ管理を求めるチームにサービスを提供しています。Google Kubernetes Engineは、TPUおよびNVIDIA GPUインフラとのより緊密な連携を求める購買者の間で引き続き際立っており、Kubernetes主導のプラットフォームセグメント内でも競争を活発に保っています。

Azure Kubernetes Serviceは2031年までにCAGR 22.14%で成長する見込みであり、コンテナリゼーションソフトウェア市場で最も成長の速いプラットフォームとなっています。Microsoftは2026のRed Hat Summitで、AKSが75,000ノードにスケールするクラスター上でOpenAIおよびAnthropicのワークロードを実行していると述べ、要求の厳しいAIトレーニング環境向けにNVLinkおよびRDMAへの直接アクセスを可能にするベアメタルAKS構成も強調しました。このポジショニングは重要です。なぜなら、プラットフォーム競争が基本的なオーケストレーションからAIネイティブスケジューリング、パフォーマンスチューニング、および統合オブザーバビリティへと移行しているためです。Mirantis k0s、SUSE K3s、Canonical MicroK8sを含むその他のプラットフォームグループは、フルスケールのディストリビューションを正当化しにくいエッジ、エアギャップ、および軽量環境で引き続き関連性を持っています。その結果、コンテナリゼーションソフトウェア市場は、Kubernetesがほとんどのエンタープライズ展開全体で共通の運用基盤であり続けているにもかかわらず、プラットフォームレベルでより差別化されつつあります。

コンテナタイプ別:アプリケーションコンテナが市場を支配し、ユニカーネルがセキュリティ重視の環境で台頭

アプリケーションコンテナは2025年に79.46%のシェアを占め、コンテナリゼーションソフトウェア市場全体でマイクロサービス、API、およびその他のステートレスワークロードをパッケージングするための標準フォーマットであり続けていることを示しています。その優位性は、成熟したツール、広範なエコシステムサポート、および強化されたベースイメージとキュレートされたパッケージへの継続的な投資によって支えられています。Dockerは2026年3月にアルパインパッケージの強化されたシステムパッケージ提供を8,000以上に拡大し、より小さく安全なアプリケーションコンテナ基盤への継続的な需要を反映しました。[2]Docker、「Dockerの強化されたシステムパッケージ」、Docker、docker.com システムコンテナは、完全な仮想化なしにオペレーティングシステムレベルの分離を必要とするユースケースに引き続き対応し、Kata ContainersやgVisorなどのハイパーバイザーコンテナは標準的なコンテナ分離が不十分な環境に対応しています。この組み合わせによりセグメントは広範に保たれていますが、支出の重心は依然としてアプリケーションコンテナにあります。なぜなら、それらが企業全体で使用される支配的なソフトウェアデリバリーモデルと一致しているためです。

ユニカーネルは2031年までにCAGR 22.73%で成長する見込みであり、コンテナリゼーションソフトウェア市場で最も成長の速いコンテナタイプとなっています。その魅力は、購買者がエッジまたは機密性の高いAI推論ワークロード向けに最小限の攻撃対象領域、決定論的な実行、および単一目的のランタイムイメージを求める場合に最も強くなります。2025年11月のruncブレイクアウト開示は、システムコール露出の削減の価値を強調し、基礎となる攻撃対象領域を狭める実行モデルに追加の関連性を与えました。採用は主流のコンテナよりも成熟度の低い開発者ツールチェーンによって依然として制約されているため、ユニカーネルは高成長ではあるが小規模なセグメントにとどまっています。その制限があっても、防衛、重要インフラ、および金融サービスからの需要はカテゴリーを戦略的に要なものに保っています。なぜなら、これらの購買者はしばしば運用の容易さよりも分離と制御を優先するためです。

アプリケーション別:本番環境デプロイメントが主導し、AIおよびMLワークロードが構成を変化させる

本番環境デプロイメントは2025年のコンテナリゼーションソフトウェア市場の28.94%を占め、より広範なアプリケーションスタックの主要なランタイムとしての役割を反映しています。開発、テスト、クラウド移行、およびCI/CD自動化はすべて本番環境に流れ込み、このセグメントを現在のエンタープライズ支出の中心に置いています。コンテナリゼーションソフトウェア市場はまた、マイクロサービス管理とDevOpsワークフロー標準化からも強力なサポートを受けています。これらのタスクは繰り返し可能なイメージ、オーケストレートされたリリース、および一貫したランタイム動作に依存しているためです。エッジコンピューティングとIoTのコンテナ化は、軽量なKubernetesディストリビューションが制約のあるハードウェア上でワークロードを管理しやすくするにつれて勢いを増しています。このアプリケーションの組み合わせは、コンテナがもはやソフトウェアチームだけに限定されていないことを示しています。なぜなら、同じ運用モデルが現在、データ、エッジ、およびビジネスクリティカルな本番環境全体で使用されているためです。

AIおよびMLモデルデプロイメントは2031年までにCAGR 24.88%で成長する見込みであり、コンテナリゼーションソフトウェア市場で最も成長の速いアプリケーションセグメントとなっています。CNCF調査では、2025年にAIモデルを毎日展開している組織はわずか7%であり、47%は時折展開していることが判明し、多くのチームがまだ運用サイクルの初期段階にあり、頻度と標準化を拡大する余地があることを示唆しています。このパターンは、AIがエンタープライズ本番環境に深く浸透するにつれて、再現可能なモデルパッケージング、環境の一貫性、およびクラスターベースのリソーススケジューリングへのさらなる需要を示しています。ビッグデータおよびアナリティクスワークロードも、組織が効率性と再現性のためにSpark、Flink、およびRayクラスターをコンテナ化するにつれて成長していますが、その拡大はAIおよびMLデプロイメントよりも遅いままです。したがって、コンテナリゼーションソフトウェア市場は広範なアプリケーションの多様性を維持していますが、AIデプロイメントは現在、最も速い増分需要が形成されている場所を再形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ITおよび通信が現在の支出を主導し、ヘルスケアが最速で加速

ITおよび通信は2025年のコンテナリゼーションソフトウェア市場シェアの29.87%を占め、現在支出において最大のエンドユーザー貢献セグメントとなりました。このセクターは、成熟したDevOpsプラクティス、ネットワーク機能仮想化プログラム、およびクラウドネイティブソフトウェア開発の長い歴史から恩恵を受けており、これらはすべてコンテナベースのデリバリーモデルとよく適合しています。BFSIは、デジタルバンキングプラットフォーム、取引システム、およびレポートワークロードが繰り返し可能な展開とより強力なバージョン管理から恩恵を受けるため、別の主要な購買グループとして続いています。政府の採用も北米と欧州で進んでいます。ゼロトラストポリシーとプラットフォームエンジニアリングの義務がコンテナ化された運用モデルと一致しているためです。これらのパターンにより、ITおよび通信は現在の需要の中心に置かれています。なぜなら、このセグメントはすでに大規模なコンテナ使用を維持するために必要な技術的成熟度とワークロード強度の両方を持っているためです。

ヘルスケアおよびライフサイエンスは2031年までにCAGR 19.94%で拡大する見込みであり、コンテナリゼーションソフトウェア市場で最も成長の速いエンドユーザーセグメントとなっています。Nutanixは2025年7月に、ヘルスケアITリーダーの86%がAIがコンテナ採用を加速させていると述べ、81%がコンテナ化レベルが増加すると予想し、99%が組織が少なくともアプリケーションのコンテナ化のプロセスにあると述べたと報告しました。この成長は、臨床AIおよびソフトウェア定義ケアワークロードを集中型データセンターから一貫したランタイム制御を備えたベッドサイドおよびポイントオブケア環境へと移行させる必要性と結びついています。HIPAAデータセキュリティ要件と医療機器としてのソフトウェアに関する米国食品医薬品局のガイダンスは、監査可能で繰り返し可能な展開環境を支持するコンプライアンス上の圧力を加えています。製造、産業オートメーション、エネルギー、およびユーティリティも、産業IoTワークロードがコンテナ化されたエッジプラットフォームへとシフトするにつれて上昇していますが、これらの市場はBFSIおよびヘルスケアよりも絶対的な規模では依然として小さいままです。

地域分析

北米は2025年に39.84%のシェアを占め、コンテナリゼーションソフトウェア市場で最大の地域ブロックとなりました。この地域は、ハイパースケーラーインフラ、エンタープライズソフトウェア購買者、およびプラットフォームエンジニアリング人材の最も深い集中から恩恵を受けています。米国は、主要なマネージドKubernetes、開発者ツール、およびエンタープライズプラットフォームサプライヤーのほとんどがそこに重要な運用上の深みを持っているため、明確なアンカーであり続けています。CNCF調査は2025年にこの地域で強力な本番Kubernetesの成熟度を引き続き示しており、コアオーケストレーションだけでなく高付加価値ツールへの持続的な需要を支えています。カナダとメキシコは、金融サービスのモダナイゼーションと製造業に関連したコンテナ技術の採用を通じてサポートを追加し、地域を米国だけを超えて広げています。

アジア太平洋地域は2031年までにCAGR 19.73%で成長する見込みであり、コンテナリゼーションソフトウェア市場で最も成長の速い地域となっています。Linux Foundation Japanが2025年5月に発表したレポートでは、調査対象の日本企業の91%が本番環境でコンテナを使用しており、地域で最も先進的なエンタープライズ市場の一つにおける強力な運用成熟度を示しています。[3]Linux Foundation Japan、「クラウドネイティブ2024、コード、クラウド、変革の10年」、Linux Foundation Japanカバレッジ、atmarkit.itmedia.co.jp インドはデータセンターとクラウドインフラの大規模な拡大を通じて勢いを増しており、中国はソブリンレジストリと国内Kubernetes開発を引き続き重視しています。日本、韓国、オーストラリアはより成熟した需要を提供し、インド、インドネシア、ベトナムはより新しいデジタルインフラレイヤー上に構築された高成長の採用を支えています。この組み合わせにより、アジア太平洋地域は将来の成長の中心であり続けています。なぜなら、成熟したエンタープライズユースケースと、古い仮想化エステートによる制約が少ない新しいビルドアウトを組み合わせているためです。

欧州、中東、アフリカはコンテナリゼーションソフトウェア市場全体でより混在したプロファイルを示しています。西欧は引き続きドイツ、英国、フランスが主導しており、エンタープライズのモダナイゼーションとコンプライアンス主導のクラウドプログラムが引き続き活発です。中東は、ソブリンクラウド投資が制御された展開環境を必要とする政府およびエネルギーワークロードを支援するにつれて、より強い勢いを記録しています。南米は依然として最小の地域機会ですが、ブラジルとアルゼンチンは金融サービスとメディアにおけるデジタルトランスフォーメーションから引き続き恩恵を受けています。アフリカはまだ初期段階にあり、エンタープライズクラウドインフラが拡大してコンテナ化された展開のより広い基盤を生み出すにつれて、南アフリカとナイジェリアが参入点として機能しています。

競合環境

コンテナリゼーションソフトウェア市場は中程度に集中しており、上位層はAWS、Microsoft、Googleなどのハイパースケーラーが主導しており、マネージドKubernetesをAIコンピューティング、オブザーバビリティ、および開発者ツールと組み合わせています。その強みは、孤立したコンテナサービスではなく統合された運用環境を販売することにあり、企業が優先スタックに標準化すると切り替えコストが上昇します。その上位層の下では、Red Hat、SUSE、Mirantis、Canonicalがハイブリッドポータビリティ、オープンソースへの整合性、およびエンタープライズ制御でより直接的に競合しています。コンテナリゼーションソフトウェア市場は、セキュリティ、サービスメッシュ、および軽量エッジディストリビューションにおいて専門プロバイダーが牽引力を得るのに十分なほどオープンでもあります。このバランスにより、規模が重要でありながら、焦点を絞った製品がプラットフォームスタックの特定の部分に影響を与えることができる環境が生まれています。

2026年のいくつかの戦略的な動きは、ベンダーがエンタープライズコンテナ運用における役割を拡大しようとしていることを示しました。IBMとRed Hatは2026年5月にProject Lightwellに50 ビリオン 米ドルを投じ、本番スタック全体でオープンソースソフトウェアへの信頼を強化し、サプライチェーン保証をサポート機能ではなく競争上のレバーとして位置づけました。[4]IBM、「IBMとRed HatがAI時代のオープンソースの未来を再定義するために50 ビリオン 米ドルを投じる」、IBMニュースルーム、newsroom.ibm.com Dockerは2026年4月にDocker Offloadの一般提供を発表し、コンテナエンジンをDockerのマネージドクラウドに移行することで、制限された環境の開発者がローカル仮想化に依存せずにコンテナワークフローを実行できるようにしました。Broadcomは2026年6月にVMware vSphere Kubernetes Service 3.7をKubernetes 1.36サポート、CNCF認定、自動コンプライアンスツール、および再設計されたアドオンフレームワークとともにリリースし、インフラの既存プレイヤーが依然としてオンプレミスエンタープライズ基盤を守っていることを示しました。

競争はまた、オーケストレーションだけに関する広範な主張ではなく、AIとセキュリティにおけるプラットフォームの深さへとシフトしています。Ciscoは2026年6月に、重要なITインフラの人間とAIエージェントによる管理のための統合プラットフォームとしてCloud Controlを導入し、競争をランタイム制御と自動化された運用にまで拡大しました。HPEは2026年5月に、1つのプラットフォーム上で仮想マシンとコンテナのKubernetesベースの統合管理を備えた第4世代プライベートクラウドシステムを発売し、制御されたエンタープライズ環境内でのコンテナ主導のモダナイゼーションの事例を強化しました。この環境において、コンテナリゼーションソフトウェア市場は、AIに対応したスケーリング、ハイブリッド展開制御、および信頼できるソフトウェアサプライチェーンを単一の運用モデルで組み合わせることができるベンダーによって形成されています。これが、オーケストレーション、セキュリティ、および開発者の生産性を別々の製品レイヤーとして扱うのではなく、それらを接続する企業によって最も強力なポジションが構築されている理由です。

コンテナリゼーションソフトウェア産業リーダー

Docker, Inc.

Red Hat, Inc.

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:IBM、Red Hat、Deloitteは、エンタープライズ本番環境全体でオープンソースソフトウェアサプライチェーンへの信頼を強化するためにProject Lightwellの下での協力を発表しました。この協力は、IBMとRed Hatの50 ビリオン 米ドルのコミットメントに支えられたProject Lightwellフレームワークを、Fortune 500の採用プログラムに拡大するためにDeloitteのエンタープライズアドバイザリーリーチを活用しています。

- 2026年6月:Amazonは、ムンバイとハイデラバードのAWSデータセンター容量の拡大に資金を提供するため、2030年までにインドのAIおよびクラウドインフラに追加で130 ビリオン 米ドルを投資すると発表しました。このコミットメントは、Amazonの3年連続となるインドへの主要投資であり、アジア太平洋地域の企業にサービスを提供するハイパースケーラーのコンテナコンピューティングフットプリントを直接拡大します。

- 2026年5月:IBMとRed Hatは、20,000人以上のエンジニアの力に支えられ、上流開発からコンテナ化されたランタイム環境までの完全な本番スタック全体でオープンソースソフトウェアを保護するために企業を支援するProject Lightwellに50 ビリオン 米ドルを投じました。

- 2026年4月:Dockerは、コンテナエンジンをDockerのセキュアなクラウドに移行する完全マネージドクラウドサービスであるDocker Offloadの一般提供を発表し、マネージドまたは制限された環境の開発者がローカル仮想化なしにDockerワークフローを実行できるようにしました。ロードマップの追加には、AIおよびMLワークロード向けのGPUバックインスタンス、およびGitHub Actions、GitLab CI、JenkinsとのCI/CDパイプライン統合が含まれます。

グローバルコンテナリゼーションソフトウェア市場レポートの範囲

コンテナリゼーションソフトウェア市場には、アプリケーションとその依存関係を標準化されたポータブルコンテナにパッケージ化し、コンピューティング環境全体で一貫した展開を確保するソリューションが含まれます。範囲は、オンプレミス、クラウド、およびハイブリッドインフラ全体で使用されるコンテナランタイム、オーケストレーションプラットフォーム、管理ツール、セキュリティソリューション、および関連サービスをカバーしています。

コンテナリゼーションソフトウェア市場レポートは、展開タイプ(オンプレミス、パブリッククラウド、ハイブリッドクラウド、マルチクラウド)、プラットフォーム(Docker、Kubernetes、Red Hat OpenShift、Amazon Elastic Container Service、Google Kubernetes Engine、Azure Kubernetes Service、その他のプラットフォーム)、コンテナタイプ(アプリケーションコンテナ、システムコンテナ、ハイパーバイザーコンテナ、ユニカーネル)、アプリケーション(アプリケーション開発・テスト、DevOpsおよびCI/CD自動化、本番環境デプロイメント、クラウド移行、マイクロサービス管理、エッジコンピューティングとIoT、ビッグデータおよびアナリティクスワークロード、AIおよびMLモデルデプロイメント)、エンドユーザー(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売・電子商取引、製造・産業オートメーション、政府・公共部門、メディア・エンターテインメント、エネルギー・ユーティリティ、輸送・物流、その他のエンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| パブリッククラウド |

| ハイブリッドクラウド |

| マルチクラウド |

| Docker |

| Kubernetes |

| Red Hat OpenShift |

| Amazon Elastic Container Service |

| Google Kubernetes Engine |

| Azure Kubernetes Service |

| その他のプラットフォーム |

| アプリケーションコンテナ |

| システムコンテナ |

| ハイパーバイザーコンテナ |

| ユニカーネル |

| アプリケーション開発・テスト |

| DevOpsおよびCI/CD自動化 |

| 本番環境デプロイメント |

| クラウド移行 |

| マイクロサービス管理 |

| エッジコンピューティングとIoT |

| ビッグデータおよびアナリティクスワークロード |

| AIおよびMLモデルデプロイメント |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| 製造・産業オートメーション |

| 政府・公共部門 |

| メディア・エンターテインメント |

| エネルギー・ユーティリティ |

| 輸送・物流 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| の他のアフリカ |

| 展開タイプ別 | オンプレミス | |

| パブリッククラウド | ||

| ハイブリッドクラウド | ||

| マルチクラウド | ||

| プラットフォーム別 | Docker | |

| Kubernetes | ||

| Red Hat OpenShift | ||

| Amazon Elastic Container Service | ||

| Google Kubernetes Engine | ||

| Azure Kubernetes Service | ||

| その他のプラットフォーム | ||

| コンテナタイプ別 | アプリケーションコンテナ | |

| システムコンテナ | ||

| ハイパーバイザーコンテナ | ||

| ユニカーネル | ||

| アプリケーション別 | アプリケーション開発・テスト | |

| DevOpsおよびCI/CD自動化 | ||

| 本番環境デプロイメント | ||

| クラウド移行 | ||

| マイクロサービス管理 | ||

| エッジコンピューティングとIoT | ||

| ビッグデータおよびアナリティクスワークロード | ||

| AIおよびMLモデルデプロイメント | ||

| エンドユーザー別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売・電子商取引 | ||

| 製造・産業オートメーション | ||

| 政府・公共部門 | ||

| メディア・エンターテインメント | ||

| エネルギー・ユーティリティ | ||

| 輸送・物流 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| の他のアフリカ | ||

レポートで回答される主要な質問

コンテナリゼーションソフトウェアの現在の規模と展望は?

コンテナリゼーションソフトウェア市場は2025年に96.7 ビリオン 米ドルと評価され、2026年に110.5 ビリオン 米ドルに達し、CAGR 16.97%で2031年までに242.0 ビリオン 米ドルに達すると予測されています。

コンテナプラットフォームへの現在の需要をリードしている展開モデルはどれですか?

パブリッククラウドは2025年に46.83%のシェアで展開需要をリードしました。マネージドサービスがインフラのオーバーヘッドを削減し、大規模なAI対応運用をサポートするためです。

Kubernetesがエンタープライズコンテナ戦略の中心であり続ける理由は何ですか?

Kubernetesは2025年にプラットフォームシェアの42.18%を占め、CNCFはコンテナユーザーの82%が本番環境でKubernetesを実行していると報告し、主要なオーケストレーション標準であり続けていることを示しています。

アプリケーションユースケースで最も速い成長を促進しているものは何ですか?

AIおよびMLモデルデプロイメントは2031年までにCAGR 24.88%で成長する見込みです。企業がモデル推論と運用のためにポータブルで再現可能な環境を必要としているためです。

最も速く拡大しているエンドユーザーセグメントはどれですか?

ヘルスケアおよびライフサイエンスは2031年までにCAGR 19.94%で成長する見込みであり、臨床AIの採用と監査可能なランタイム環境へのより厳格なニーズによって支えられています。

将来的に最も強い拡大が見込まれる地域はどこですか?

アジア太平洋地域は2031年までにCAGR 19.73%で成長する見込みであり、日本における成熟したエンタープライズ需要とインドおよび東南アジア全体の新しいデジタルインフラビルドアウトによって支えられています。

最終更新日: