足病医療サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

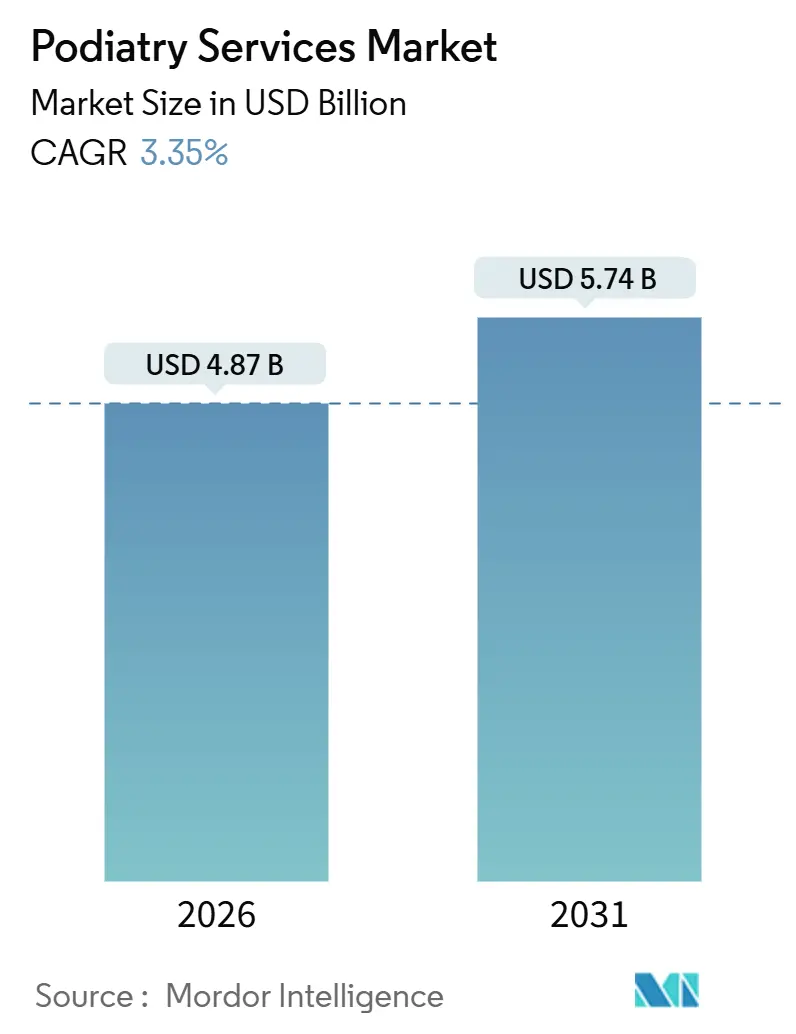

| 市場規模 (2026) | 4.87 十億米ドル |

| 市場規模 (2031) | 5.74 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる足病医療サービス市場分析

足病医療サービス市場規模は2026年に47億米ドルと推定され、予測期間(2026年~2031年)にCAGR 3.35%で成長し、2031年までに57億4,000万米ドルに達すると予測されています。

糖尿病関連の足部合併症、移動障害を抱える高齢化人口、そして個人クリニックを地域ネットワークに統合するプライベートエクイティの集約化による旺盛な需要が市場を牽引しています。3Dプリント製矯正具、遠隔創傷モニタリング、AIを活用したケアコーディネーションを統合するプロバイダーは、サービスの幅を広げ、1回の受診当たりの平均収益を向上させ、支払者との交渉力を高めています。同時に、診療報酬の圧力と主要都市以外での医師不足が拡大を抑制しており、ハブ・アンド・スポーク型クリニックモデルの採用と中級足病医療アシスタントへの依存度の増加を促しています。人口健康管理ツールを導入した中規模診療所は、大量の日常ケアに依存し続ける同業他社を上回る業績を示しており、一方で病院外来部門はバンドルサービスと統合された紹介経路を通じてシェアを維持しています。

主要レポートのポイント

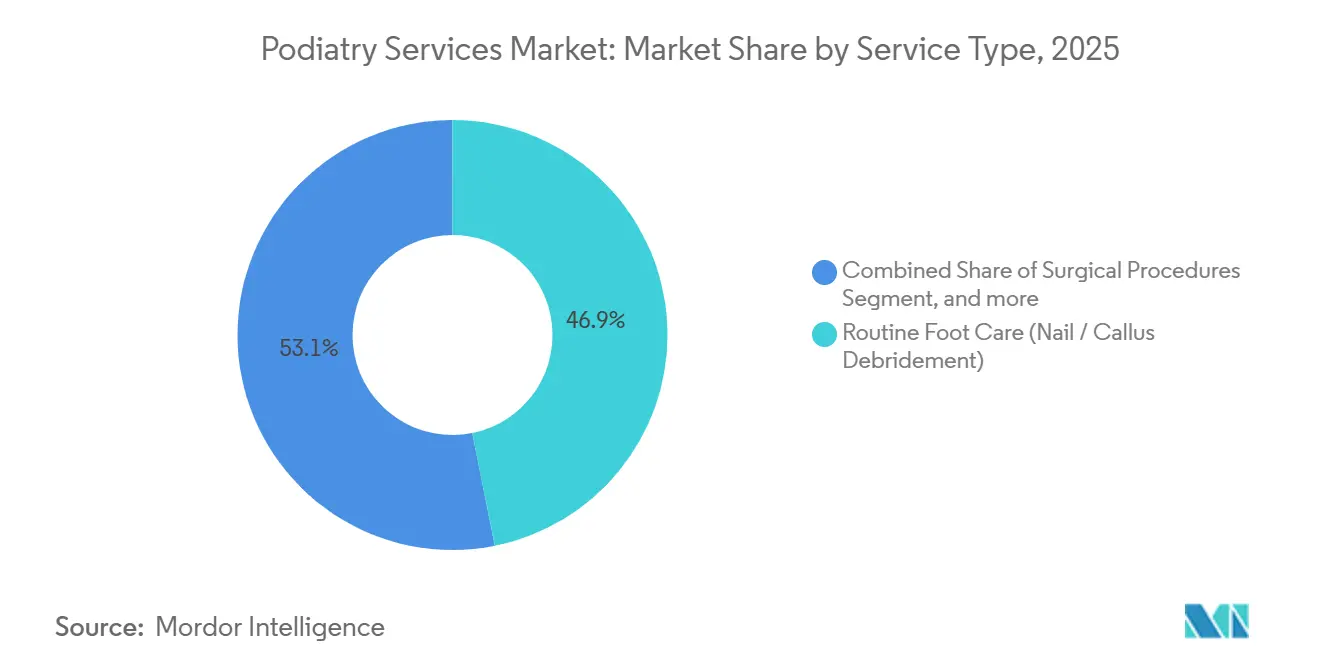

- サービスタイプ別では、日常的なフットケアが2025年に46.87%を占め、スポーツ足病医療は2031年にかけてCAGR 5.43%で成長する見込みです。

- 患者層別では、成人が2025年に51.23%を占め、小児セグメントは2031年にかけてCAGR 6.22%で拡大しています。

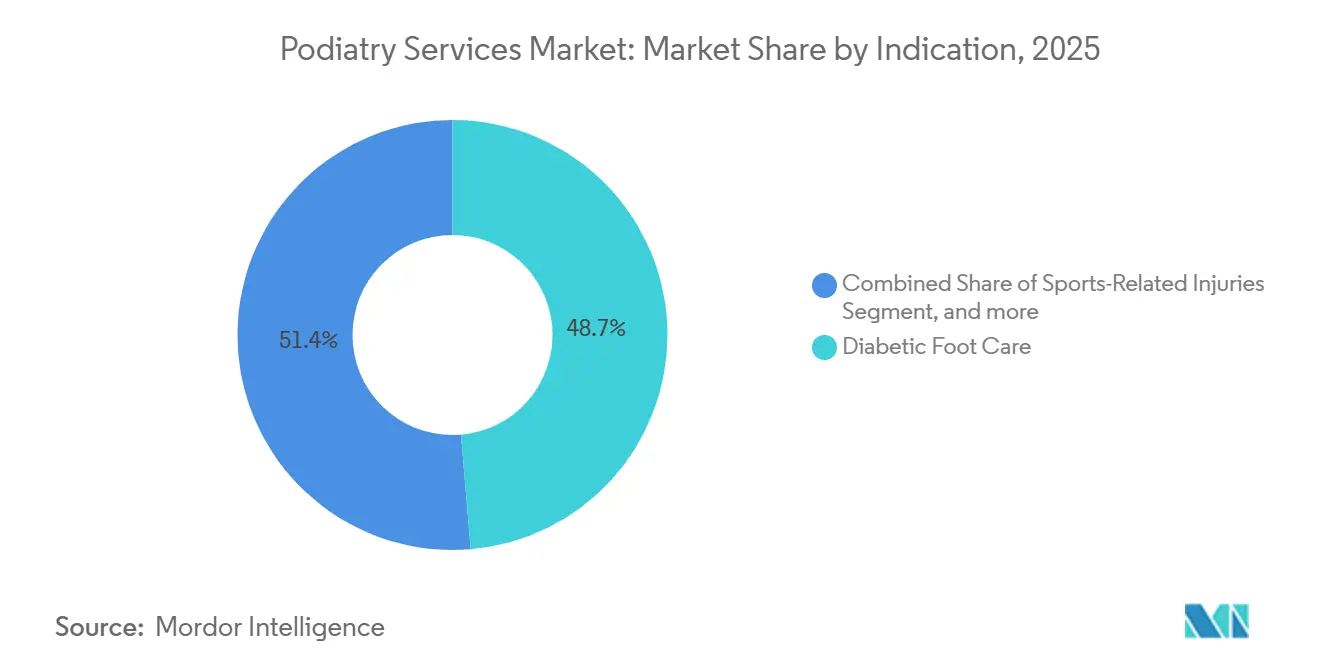

- 適応症別では、糖尿病性フットケアが2025年に48.65%を占め、スポーツ関連傷害は2031年にかけてCAGR 5.76%で成長しています。

- ケア設定別では、病院外来部門が2025年に55.43%を占め、在宅ケアおよびコミュニティサービスは2031年にかけてCAGR 6.43%で拡大すると予測されています。

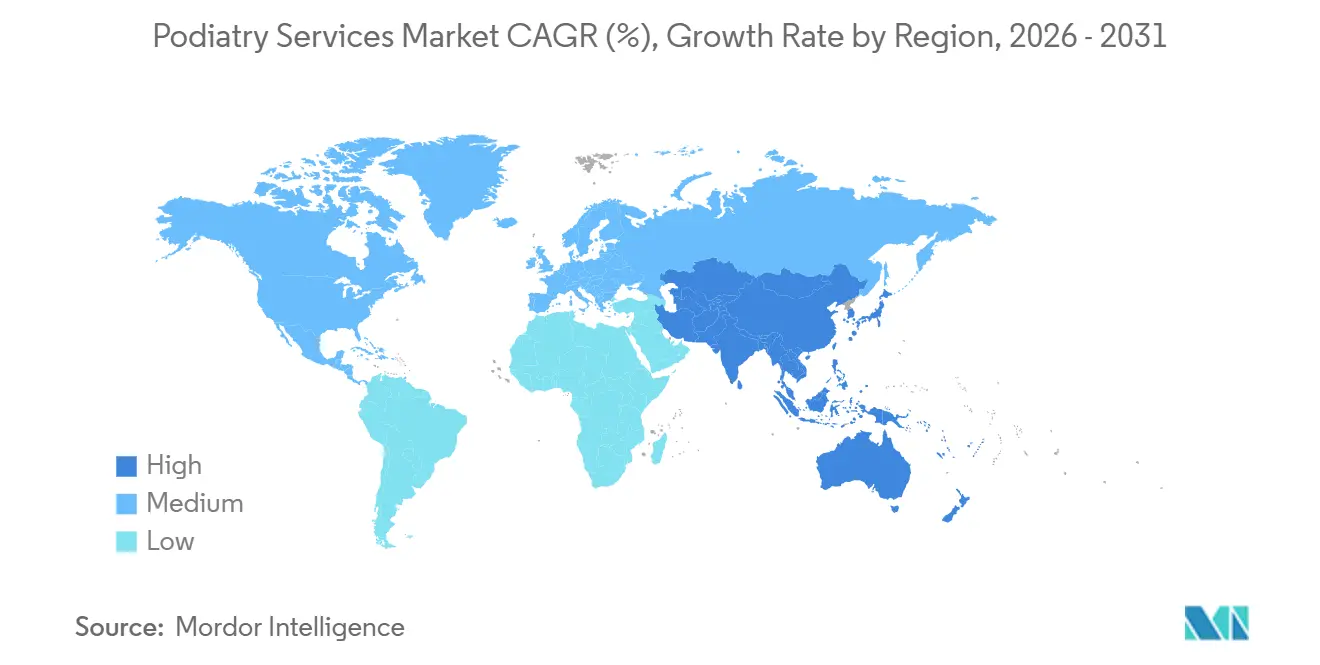

- 地域別では、北米が2025年に41.99%のシェアでトップとなり、アジア太平洋は2031年にかけてCAGR 4.65%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の足病医療サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大(糖尿病、関節炎、肥満) | +1.2% | 世界全体、特に北米、欧州、都市部のアジア太平洋地域で高い強度 | 長期(4年以上) |

| 高齢化人口と移動関連の足部障害 | +0.9% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 予防的フットケアおよび早期介入へのシフト | +0.5% | 北米、オーストラリア、一部の欧州市場 | 中期(2~4年) |

| 保険適用範囲の拡大と価値に基づくケアモデル | +0.4% | 米国(メディケア・アドバンテージ、メディケイド拡大州)、カナダ | 中期(2~4年) |

| 診断および3D矯正具における技術的進歩 | +0.3% | 北米、西欧、オーストラリア | 短期(2年以内) |

| プライベートエクイティ主導の集約化によるクリニックネットワークの拡大 | +0.2% | 米国、カナダ、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大が足病医療の大規模な利用を促進

糖尿病は依然として主要な需要触媒であり、2024年には4,010万人のアメリカ人がこの疾患を抱えており、生涯にわたって15%から25%が足部潰瘍を発症すると予測されています。年次の包括的な足部検査は2025年のケア基準に組み込まれており、足病医療クリニックへの定期的な受診が確保されています。肥満と関節炎は足底圧を高め、関節の柔軟性を低下させることで病態を複合化し、矯正具介入および外来手術への需要を高めています。各併存疾患は段階的な収益をもたらしますが、小規模な診療所では容易に提供できない多職種連携も必要とします。創傷ケア看護師や理学療法士を配置した統合グループは、サービスをバンドル化し、下流コストを削減し、潰瘍予防アウトカムを評価する支払者から価値に基づく契約を確保することができます。

高齢化人口と移動障害がアドレス可能な市場を拡大

60歳以上の世界の成人コホートは2030年までに14億人に達する見込みであり、転倒予防クリニックに紹介された患者の80%以上が足部の問題を抱えています。足趾の筋力低下、外反母趾、足首の硬直は歩行の安定性を損ない、骨折リスクを高め、生体力学的評価のために足病医師への紹介を促しています。STEADIなどの米国のイニシアチブは足の健康を修正可能な転倒リスク因子として位置づけており、疾患進行の早い段階で高齢患者を足病医療に誘導しています。日本と韓国もこのトレンドを反映していますが、東京と首都圏以外の都市では医師不足に直面しており、オーストラリアの国家障害保険制度は自立して生活する高齢者の足病医療へのアクセスを支援しています。多職種の高齢者チーム内にフットケアを組み込むプロバイダーは、より長いケアエピソードを確保し、患者の定着率を向上させます。

予防的フットケアと早期介入が収益構成を変化させる

メディケア・アドバンテージは2024年および2025年に糖尿病受給者向けの日常的なフットケア給付を拡大し、自己負担費用を引き下げ、受診頻度を高めました。公衆啓発キャンペーンは小児の足部異常の早期発見の重要性を強調し、骨成熟前のカスタム矯正具および理学療法の使用を正当化しています。レクリエーション目的のランナーは歩行分析とカスタムインソールをますます求めており、このトレンドは走行距離と履物によって最大79.3%に達するランニング傷害発生率を示す研究によって支持されています。ウェルネス志向のサービスは収益を多様化し、診療報酬リスクを軽減しますが、メディケアよりも自費払いおよび民間保険への依存度が高くなります。

診断および3D矯正具における技術的進歩が精度を向上

米国食品医薬品局は2024年にAlbert 3DFitスキャナーを承認し、足部形状の精密な取得と積層造形による迅速な矯正具製造を可能にしました[1]米国食品医薬品局、「Albert 3DFitスキャナーの510(k)承認」、fda.gov。可変密度プリンティングは、従来の切削加工では実現できないカスタム圧力再分配を可能にします。デジタル圧力ヒートマップは患者に病態を可視化し、矯正具使用へのコンプライアンスを高めます。遠隔患者モニタリングコード99453、99454、99457は、受診間の創傷治癒を追跡する足病医師への診療報酬を支援し、在宅ケアの成長を後押ししています。Navinaなどのプラットフォームは検査が遅れている患者にフラグを立て、アウトリーチを自動化し、予防ケアの取り込み率を向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 診療報酬および料金スケジュールへの圧力 | −0.6% | 米国、英国、カナダ | 中期(2~4年) |

| 農村部における資格を持つ足病医師の不足 | −0.4% | 農村部の米国、カナダ、オーストラリア、インド | 長期(4年以上) |

| 高度な創傷ケア製品に対する規制上の精査 | −0.3% | 米国、欧州連合、オーストラリア | 短期(2年以内) |

| プライマリケアおよび整形外科プロバイダーによる代替 | −0.2% | 世界全体、農村部および低所得地域で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

診療報酬の圧力と料金スケジュールの調整がマージンを制約

2026年の医師料金スケジュールは特定の評価・管理コードに2.83%の削減を適用し、足病医療収益を直接削減しました。民間保険会社はこの削減を反映し、自社のスケジュールをメディケアのベンチマークに連動させました。2024年の不適切支払い率11.2%は集中的な監査を促し、小規模クリニックはコンプライアンス活動にリソースを転用せざるを得なくなりました。価値に基づく契約はより大きな収益ポテンシャルを提供しますが、堅牢なデータ分析とリスク管理を必要とし、規模の魅力を強化しています。

農村部および医療過疎地域における人材不足がアクセスを制限

米国で開業している約15,000人の足病医師の約70%が都市部に集中しており、多くの農村郡にはプロバイダーが全くいない状況です。医師の年齢中央値は現在55歳を超えており、近い将来に大量退職の崖が訪れることを示唆しています。遠隔医療はフォローアップのリーチを拡大しますが、爪のデブリードマンや注射などの対面処置を代替することはできません。オーストラリアの地方でも同様のギャップが存在しており、長年にわたる法定認定にもかかわらず、インドでは14億人を超える人口に対して1,000人未満の足病医師しか養成されていません。アシスタントやナースプラクティショナーを配置したハブ・アンド・スポーク型クリニックは暫定的な解決策を提供しますが、アクセスの格差を完全に解消するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:日常ケアのコモディティ化に伴い外科的処置が増加

日常的なフットケアは2025年の足病医療サービス市場シェアの46.87%を占め、高ボリューム・低複雑性という性質を証明しています。しかし、料金スケジュールの圧縮と支払者によるメンテナンス受診の再分類がマージンを圧迫しています。低侵襲技術が回復時間を短縮し患者の受容性を高めるにつれて、外科的処置が収益のより大きな割合を占めるようになっています。かつては病院ベースであった日帰り外来の外反母趾矯正術や槌趾矯正術は、現在では専門的な外来センターで行われており、候補者プールを拡大し、スループットを向上させています。外科スイートと透視撮影装置に投資する診療所は、単位面積当たりの収益を向上させ、整形外科パートナーからより高い紹介率を獲得します。このセグメント内で最も成長が速いニッチはスポーツ足病医療であり、運動参加の増加とモーションキャプチャー歩行分析ラボの広範な普及に後押しされ、2031年にかけてCAGR 5.43%で成長すると予測されています[2]整形外科・スポーツ理学療法ジャーナル、「ランニング傷害発生率2024年」、jospt.org。生体力学的評価とオンサイトでの矯正具製造をバンドル化するクリニックは、ブランドを差別化し、裁量的な消費者支出を取り込みます。

HPのマルチジェットフュージョンプラットフォームなどの3Dプリンターの採用により、矯正具の納期が3週間から最短3日間に短縮されました。デジタルライブラリにより、臨床医は矯正具のデザインを保存・調整でき、リピートオーダーを促進し、自費収益を拡大します。一方、転倒予防イニシアチブに連携した高齢者フットケアプログラムは安定したメディケア受診量を提供します。これらの力が合わさって、足病医療サービス市場はより高い重症度・高マージンのサービスへとシフトしており、テクノロジー対応グループと従来の高スループット診療所との格差が拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

患者層別:小児ケアが勢いを増す

成人は2025年の足病医療サービス市場の51.23%を占め、糖尿病および職業性足部障害がその要因となっています。高齢者コホートは受診量の成長は緩やかですが、複数の併存疾患とメディケア適用範囲の拡大により、患者1人当たりの収益が最も高くなっています。しかし、小児受診は2031年にかけてCAGR 6.22%で増加しており、他のすべての患者層を上回っています。保護者は扁平足、つま先歩き、内転足の早期矯正に価値を見出すようになり、経過観察から積極的な介入へとパラダイムが変化しています。遊びやすい待合室と子供用サイズの歩行分析装置を備えるクリニックは、小児科医からの紹介を獲得しています。

裕福な郊外の民間保険会社は、将来の筋骨格障害を予防するために処方された場合、子供向けのカスタム矯正具をますます補償するようになっています。低所得者層では、アクセスはメディケイドへの参加に依存しており、多くのプロバイダーは低い診療報酬率を理由に参加を断っています。人頭払い契約を受け入れるグループ診療は、より高いマージンの成人サービスで小児患者を相互補助し、家族からの生涯にわたる忠誠心を獲得し、地域のブランドエクイティを強化することができます。

適応症別:スポーツ関連傷害が収益多様化を加速

糖尿病性フットケアは2025年の市場収益の48.65%を占め、メディケアおよび支払者ガイドラインに沿った予測可能な需要を示しています。しかし、ランニング、サイクリング、コートスポーツへの参加が増加するにつれて、スポーツ関連傷害は2031年にかけてCAGR 5.76%で際立った成長を示しています[3]足・足首外科ジャーナル、「低侵襲前足部手術2025年」、jfas.org。これらの傷害には足底筋膜炎、アキレス腱症、疲労骨折が含まれ、複数回の受診によるリハビリテーションとカスタム矯正具を必要とする状態です。プロバイダーは認定ペドルシストと理学療法士を採用し、院内でエンドツーエンドの治療を提供することで、患者定着率と付随収益を向上させています。

外反母趾や槌趾などの構造的異常は、安定した選択的手術量の供給源であり続けています。真菌感染症は2024年に承認されたレーザー治療装置という新たな治療選択肢を得ており、経口抗真菌薬を敬遠する患者に訴求しています。適応症全体にわたる多様化は、単一の診療報酬制度に結びついた収益の変動性を緩和し、労災補償や自費払いのアスリートを含む幅広い支払者ミックスをサポートします。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ケア設定別:価値に基づくインセンティブの下で在宅ケアが拡大

病院外来部門は2025年の市場収益の55.43%を占め、統合された診断と施設費のバンドル化がその要因となっています。しかし、メディケア・メディケイドサービスセンターが遠隔患者モニタリングの診療報酬を拡大するにつれて、在宅ケアおよびコミュニティサービスにシェアを譲りつつあり、2031年にかけてCAGR 6.43%で成長すると予測されています。糖尿病性足部潰瘍プログラムが創傷ケア看護師を患者の自宅に派遣することで、再入院を減少させ、メディケア・アドバンテージプランの下でより高い会員1人当たりの費用を獲得します。独立した足病医療クリニックは、遠隔医療フォローアップとモバイル創傷ケアバンを追加することで対応しており、家賃などの固定費用を変動費用に転換しています。

在宅ケアソリューションの足病医療サービス市場規模は、支払者がケアの提供場所のシフトにインセンティブを合わせるにつれて着実に拡大すると予測されています。ケアギャップにフラグを立てるAIプラットフォームを活用するクリニックは、患者をリモートでトリアージし、必要な場合にのみ在宅訪問をスケジュールすることができ、臨床医の帯域幅を維持し、稼働率を向上させます。これらの運営効率は、小規模プロバイダーがマージン圧力に耐えながら、農村部や高額免責金額の患者コホートへのアクセスを拡大するのに役立ちます。

地域分析

北米は2025年に世界収益の41.99%を生み出し、米国の4,010万人の糖尿病患者と約15,000人の開業足病医師が支えています。プライベートエクイティの流入は依然として強く、Beyond Podiatryは2024年に8,700万米ドルで売却され、Upperline Healthは2025年にクリニックの成長とAIプラットフォームの展開に向けて1,220万米ドルを調達しました。カナダの州の医療保険は糖尿病ケアに対してのみ足病医療を補償していますが、成長する自費払いセクターがBioPed Footcareなどの全国チェーンを支えています。メキシコの新興市場は自己負担支出と国境州からの医療観光に依存しており、保険適用が深まるにつれて将来的な上昇余地を示しています。

アジア太平洋は2031年にかけてCAGR 4.65%で最も成長が速い地域であり、オーストラリアの成熟した規制フレームワークとHealthia Limitedの94クリニックのフットプリントが牽引しています。中国とインドは急増する糖尿病有病率と訓練された足病医師の深刻な不足を組み合わせており、外国プロバイダーが教育パートナーシップと遠隔医療ハブを設立する機会を提供しています。日本と韓国での法定認定は病院システム内での統合を支援していますが、高い都市集中度が農村部の高齢者を医療過疎状態に置いています。パシフィック・エクイティ・パートナーズがHealthiaの3億6,000万米ドルの買収を完了するにつれて、オーストラリアの足病医療サービス市場規模はさらに拡大しており、東海岸のクリニック密度化のための資本が注入されています。

欧州は、英国とドイツの公的医療制度が診療報酬の成長を制約しているため、緩やかな拡大を示しています。国民保健サービスクリニックでの長い待ち時間は、より迅速なアクセスとスポーツ生体力学サービスを提供する民間プロバイダーへと高所得患者を押しやっています。イタリアやスペインなどの南欧市場は普及率が低いままですが、大都市圏での自費払い需要の増加を示しています。南米と中東では、足病医療サービスは新しい民間病院でのより広範な整形外科サービスを補完していますが、足病医療サービスの市場シェアは人材の深さの制限により、整形外科手術や一般診療と比較して依然として小さい割合にとどまっています。

競合環境

米国の上位10の足病医療プラットフォームは国内収益の約20%を占めており、市場の適度な断片化を示しています。Extremity Healthcareによる2023年のUpperline Healthの買収により、150人のプロバイダーが一つの組織に統合され、創傷ケアプロトコルと集中コンプライアンスユニットが統合されました。Balance HealthはWeil Foot & Ankle Instituteと同年に合併し、7州にわたる160人以上のプロバイダーを集め、支払者交渉における交渉力を創出しました。集約化企業は、紹介の取り込みを最大化し、ITインフラコストを償却するために、隣接する地理的フットプリントを優先します。独立した医師は強い地域的忠誠心を維持していますが、監査、高い医療過誤保険料、技術投資の要件からの圧力を感じています。

テクノロジーが主要な差別化要因です。Upperline HealthはAIケアギャップ分析を採用して糖尿病患者の検査遅延を特定し、オーストラリアのHealthia Limitedはウェールズの国民保健サービス契約の下で遠隔創傷モニタリングプログラムを試験運用しています。矯正具設計用の3Dスキャナーを設置するクリニックは、より多くの受診を自費払いの機器販売に転換し、マージンを向上させます。不適切な請求に関する規制上の精査は、専任のコンプライアンスチームを持つ大規模グループに有利であり、個人開業医は不均衡な監査リスクに直面しています。人口健康分析を習得した企業が、進行中のロールアップ競争において最も有力な買収者となっています。

新興ニッチは成長余地を提供しています。小児足病医療は低い診療報酬と限られた専門研修のために依然として医療過疎状態にあり、若いアスリートや構造的異常を持つ患者に対応するクリニックにとってホワイトスペースを生み出しています。スポーツ足病医療は自費払いの消費者や、傷害による労働者のダウンタイムを削減しようとする企業ウェルネスプログラムに訴求します。これらのニッチ全体に多様化する診療所は、糖尿病性創傷ケアの診療報酬削減に対するリスクをヘッジし、ウェルネス志向の医療支出の成長に向けてポジションを確立します。

足病医療サービス業界のリーダー

US Foot & Ankle Specialists (USFAS)

Upperline Health

Healthia Limited (My FootDr)

Kaiser Permanente Podiatry Services

Village Podiatry Centers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:在宅医療サービスへのアクセスに革命をもたらす企業FisioReactが、マドリードを拠点とする在宅理学療法サービスを提供するFisioVenを買収しました。

- 2024年11月:高度な創傷ケアおよび足病医療ケアの医師主導プロバイダーであるAlliance Mobile Medical Services, LLCが、サンアントニオおよびダラス・フォートワース大都市圏での事業を開始しました。同組織は病院品質の治療を熟練看護施設、介護付き住宅コミュニティ、在宅環境の患者に直接提供し、アクセスとケアの継続性における長年のギャップを解消しています。

世界の足病医療サービス市場レポートの範囲

レポートの範囲として、足病医療サービスは足と足首の状態の診断、治療、予防に焦点を当てています。傷害、変形、感染症、糖尿病などの慢性疾患などの問題に対処します。足病医師はまた、履物に関するアドバイスを提供し、必要に応じて外科的処置を行います。

足病医療サービス市場は、サービスタイプ(日常的なフットケア、外科的処置、スポーツ足病医療、その他のサービスタイプ)、患者層(小児、成人、高齢者)、適応症(糖尿病性フットケア、スポーツ関連傷害、構造的異常、真菌性・感染性疾患)、ケア設定(病院外来、足病医療クリニック、在宅ケア)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 日常的なフットケア(爪・タコのデブリードマン) |

| 外科的処置(前足部・後足部) |

| スポーツ足病医療 |

| その他のサービスタイプ(高齢者フットケア、矯正具・生体力学) |

| 小児 |

| 成人 |

| 高齢者 |

| 糖尿病性フットケア |

| スポーツ関連傷害 |

| 構造的異常 |

| 真菌性・感染性疾患 |

| 病院外来部門 |

| 足病医療クリニックおよび医師診療所 |

| 在宅ケアおよびコミュニティサービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 日常的なフットケア(爪・タコのデブリードマン) | |

| 外科的処置(前足部・後足部) | ||

| スポーツ足病医療 | ||

| その他のサービスタイプ(高齢者フットケア、矯正具・生体力学) | ||

| 患者層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| 適応症別 | 糖尿病性フットケア | |

| スポーツ関連傷害 | ||

| 構造的異常 | ||

| 真菌性・感染性疾患 | ||

| ケア設定別 | 病院外来部門 | |

| 足病医療クリニックおよび医師診療所 | ||

| 在宅ケアおよびコミュニティサービス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

足病医療サービス市場の現在の規模はどのくらいですか?

足病医療サービス市場規模は2026年に47億米ドルであり、2031年までに57億4,000万米ドルに達すると予測されています。

足病医療において最も成長が速いサービスタイプはどれですか?

スポーツ足病医療が成長をリードしており、2031年にかけてCAGR 5.43%で拡大すると予測されています。

プライベートエクイティ企業が足病医療クリニックに投資する理由は何ですか?

集約化により、より良い支払者契約を交渉し、コンプライアンスコストを分散し、AIケアギャップツールなどのテクノロジーを大規模に展開できる地域ネットワークが構築されます。

テクノロジーは足病医療の診療運営をどのように変えていますか?

3D足部スキャナー、矯正具のための積層造形、遠隔患者モニタリングコードにより、より迅速なデバイス提供、より良い患者エンゲージメント、新たな収益源が実現します。

北米以外で最大の成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は、オーストラリアが主導し、法定認定、糖尿病有病率の上昇、プライベートエクイティ資本の流入により、2031年にかけてCAGR 4.65%を記録すると予測されています。

足病医療の診療報酬に影響する規制上の圧力は何ですか?

2026年の医師料金スケジュールにおける2.83%の料金削減と11.2%の不適切支払い監査率がマージンを圧迫し、コンプライアンスコストを増大させています。

最終更新日: