コンテナ型データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.19 十億米ドル |

| 市場規模 (2031) | 46.16 十億米ドル |

| 成長率 (2026 - 2031) | 17.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテナ型データセンター市場分析

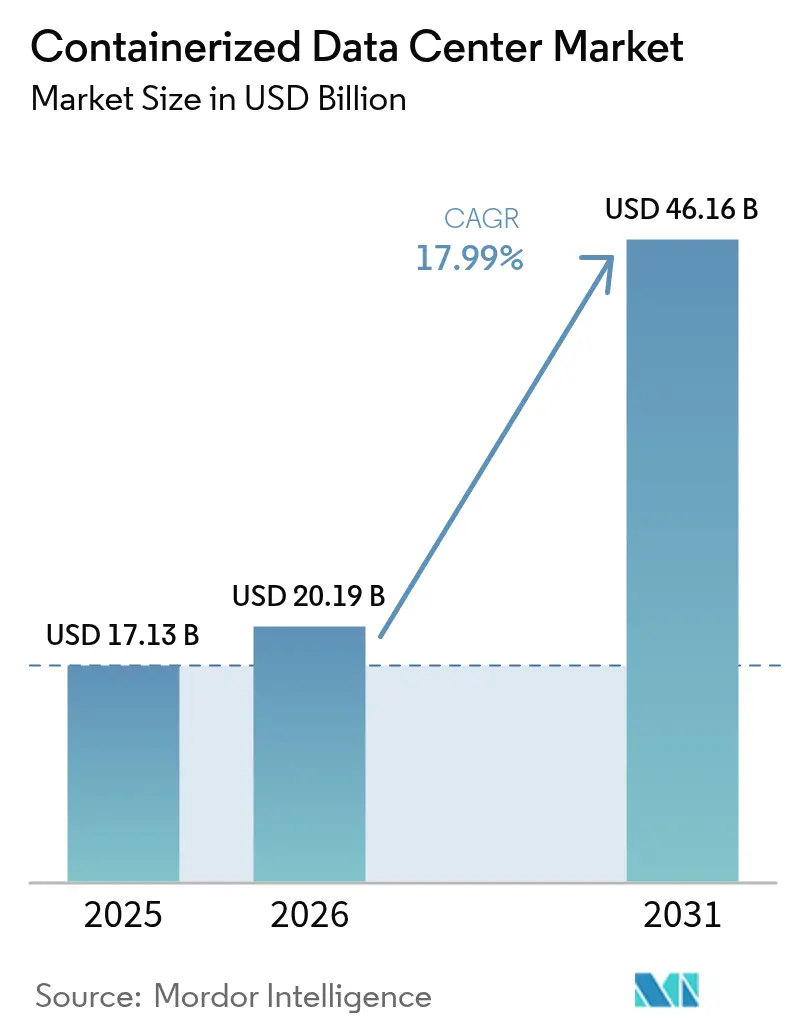

コンテナ型データセンターの市場規模は、2025年の171億3,000万米ドルから2026年には201億9,000万米ドルに拡大し、2031年までに461億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 17.99%で成長すると予測されています。プレハブ型・ISO規格モジュールへの決定的なシフトにより、導入サイクルが12週間未満に短縮され、事業者は電力系統の接続が完了する前に容量を収益化できるようになっています。電力と土地の制約に直面するティア1ハブは記録的なスピードでコンテナを吸収しており、5Gロールアウトに連動した数千のエッジマイクロサイトは、従来の建設では経済的に対応できないフォームファクターを必要としています。コンテナ型データセンター市場は、エネルギー効率に関する規制圧力の恩恵を受け続けており、工場組立ユニットは従来型建設のPUEベンチマークを常に上回っています。

主要レポートのポイント

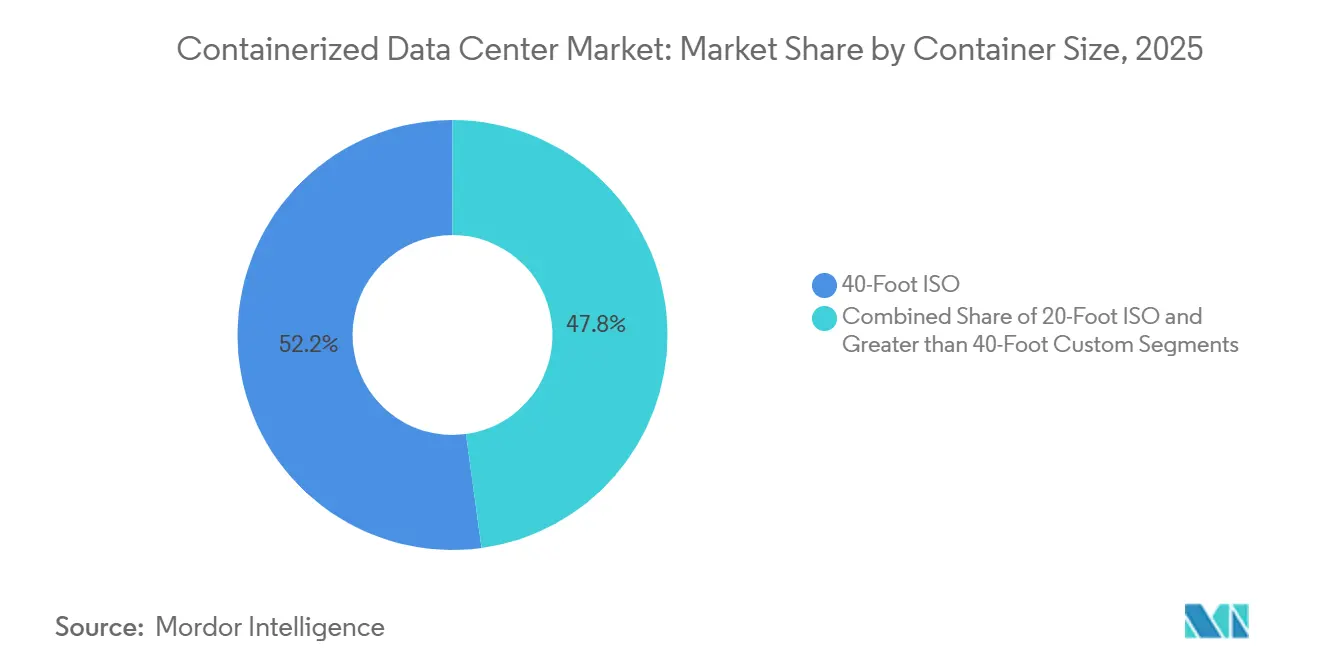

- コンテナサイズ別では、40フィートISOユニットが2025年のコンテナ型データセンター市場シェアの52.16%をリードし、20フィートモジュールは2031年にかけてCAGR 18.43%で拡大すると予測されています。

- コンポーネント別では、ITモジュールが2025年のコンテナ型データセンター市場規模の41.47%のシェアを占め、電源モジュールは2031年にかけてCAGR 18.35%で拡大しています。

- ティアタイプ別では、ティア3の設置が2025年のコンテナ型データセンター市場の51.62%を占め、ティア4は2026年から2031年にかけてCAGR 18.85%で成長すると予測されています。

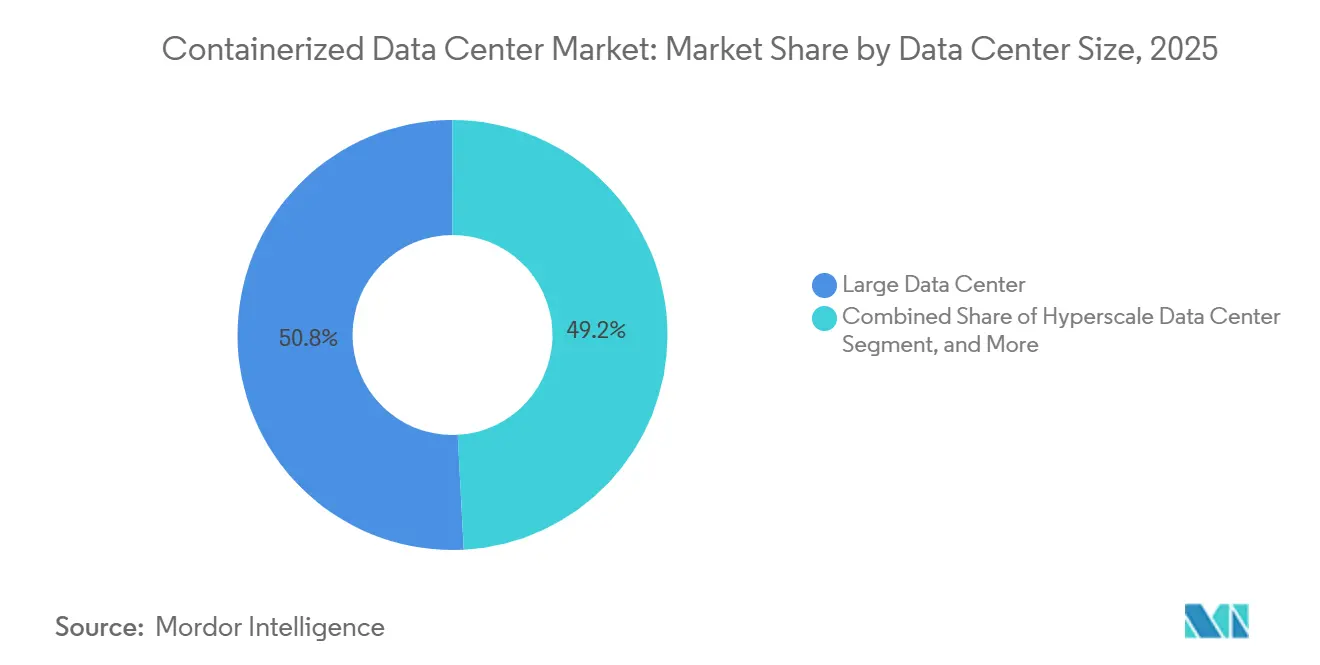

- 施設規模別では、大規模データセンターが2025年の市場シェアの50.84%を獲得し、ハイパースケールノードがCAGR 18.57%で最も急速に成長しています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年に53.77%のシェアをリードし、ハイパースケーラーは2031年にかけてCAGR 18.72%を記録する見込みです。

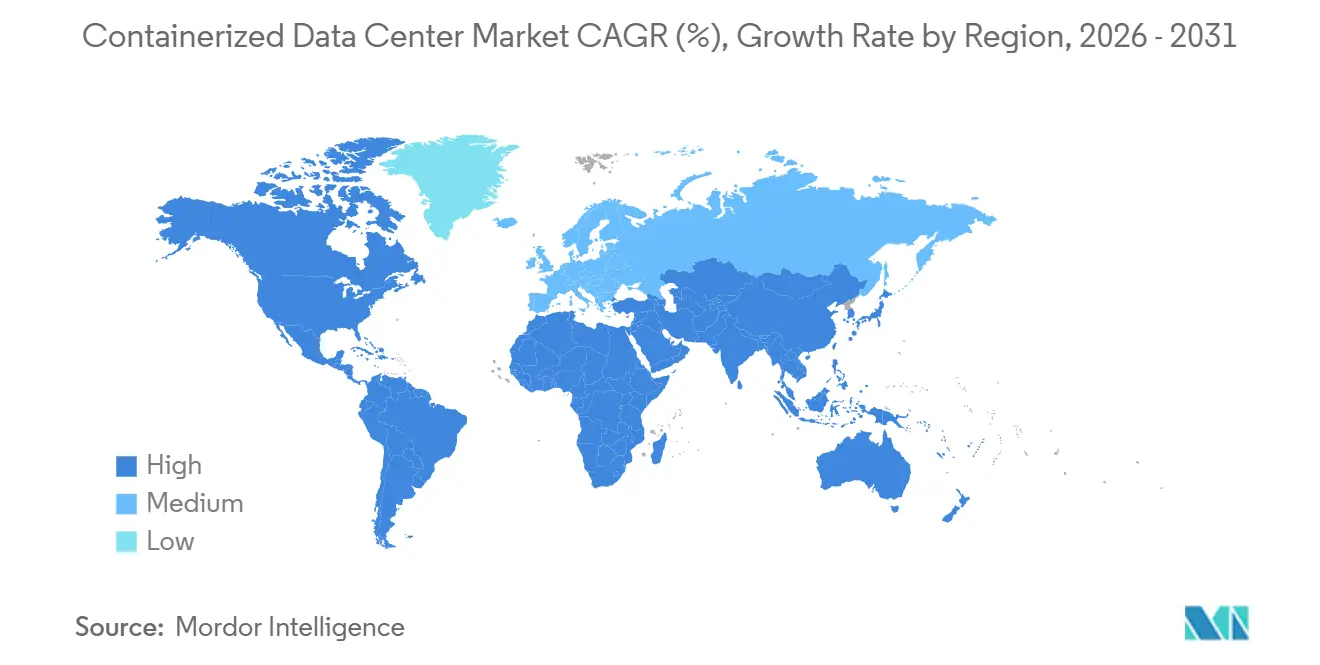

- 地域別では、北米が2025年の市場シェアの40.93%を占めましたが、アジア太平洋地域は2031年にかけて最高の地域CAGRである18.91%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンテナ型データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポータビリティと迅速な導入 | +3.2% | 世界規模、ノーザンバージニア、フランクフルト、シンガポールでの早期利益 | 短期(2年以内) |

| エッジおよび5Gの展開がマイクロサイトを加速 | +3.8% | アジア太平洋コア、北米・欧州への波及 | 中期(2〜4年) |

| ティア1ハブにおけるデータセンター容量不足 | +3.5% | 北米およびEUのティア1都市 | 短期(2年以内) |

| エネルギー効率の高いプレハブ化によるTCO低減 | +2.9% | 世界規模、EUエネルギー効率規制の影響下 | 中期(2〜4年) |

| SMR搭載マイクログリッドによるオフグリッドデータセンターの実現 | +2.1% | 北米、中東、オーストラリア | 長期(4年以上) |

| 暗号資産からAIへのサイト転換による電力活用 | +2.4% | 北米、北欧地域、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポータビリティと迅速な導入

コンテナ型モジュールは、発注から使用可能な容量までの期間を1年以上から数週間に短縮し、事業者が電力会社の承認よりもはるかに早く収益を生む契約を締結できるようにします。Equinixは2025年に42台の40フィートユニットを既存キャンパスに設置することで18MWの容量を稼働させ、在来工法のプロジェクトに多い労働力不足を回避しました。[1]Equinix、「モジュール展開によるIBX拡張」、equinix.com 使用率の低いコンテナを移設できる能力は、固定化された資本を削減し、動的な資産管理戦略を支援します。工場受入検査により現地でのコミッショニング上の欠陥のほとんどが排除され、収益化までの平均時間がほぼ半分に短縮されます。[2]Schneider Electric、「EcoStruxureモジュラーデータセンター」、se.com ISO 9001およびIEC 62040への準拠は、モジュール型建設が安全性と稼働時間において従来施設に匹敵できるという確信をリスク回避型の業界にさらに与えます。

エッジおよび5Gの展開がマイクロサイトを加速

スタンドアロン5Gネットワークとマルチアクセスエッジコンピューティングにより、データセンターのフットプリントが人口密集地近くの500kW未満のノードへと分散化されています。ZTEは2025年に1,200台以上のAI最適化コンテナを出荷し、通信キャリアが無線塔から20km以内にコンピューティングを維持できるようにし、ARストリーミングや車両自律走行の遅延目標を達成しました。[3]ZTE Corporation、「コンテナ型AIデータセンター」、zte.com.cn シンガポールの産業用地主は、厳格な高さ制限内に収まりながら半導体品質管理向けのGPUリッチなクラスターを提供するために20フィートモジュールを指定しました。スモールセル無線、エッジコンピューティング、バッテリーバックアップをバンドルしたターンキー製品は、屋上や駐車場への導入を簡素化します。エッジサイトは混合用途の近隣地域に隣接することが多いため、地域の環境規制およびEMC規制が設計を形成します。

ティア1ハブにおけるデータセンター容量不足

ノーザンバージニア、フランクフルト、ロンドンでは、新規10MW接続に対して複数年にわたる系統待機リストが存在しており、コンテナはこのボトルネックを既存変電所のヘッドルームを活用することで部分的に回避します。 フランクフルトのあるプロバイダーは2025年後半にブラウンフィールドサイトで6MWのコンテナ型容量を稼働させ、液体冷却を欠く旧施設からの企業移行を獲得しました。アムステルダムの新規許可停止措置は、プラグアンドプレイモジュールが長期的な環境審査なしに操業を開始できる近隣の町へと需要を誘導しています。アジアのメガシティでも同様のダイナミクスが見られ、土地不足と耐震基準がモジュール型フットプリントを経済的に魅力的なものにしています。

エネルギー効率の高いプレハブ化によるTCO低減

工場組立コンテナは、1.60前後に留まる典型的な倉庫改修を上回り、PUE値1.15〜1.25を常に達成しています。Schneider Electricのドイツ2MWサイトの調査では、コミッショニング労働力の削減と最適化された気流に起因して、同等の在来工法容量と比較して22%のライフタイムコスト削減が記録されました。単一ソース調達によりコンポーネント価格が固定され、サプライチェーンのリスクが抑制されます。EUエネルギー政策とISO 50001認証は、熱回収ループを統合したモジュール設計へと事業者を誘導し、地域の地域エネルギースキームを通じて廃熱を収益化できるようにします。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールと比較したラックおよびコンピューティング密度の限界 | -2.7% | 世界規模、北米のハイパースケールハブで顕著 | 中期(2〜4年) |

| レガシー資産との統合の複雑さ | -1.9% | 北米およびEUのエンタープライズセグメント | 短期(2年以内) |

| ISOコンテナのサプライチェーンのボトルネック | -1.4% | 世界規模、アジア太平洋の製造業に集中 | 短期(2年以内) |

| 液体冷却改修によるCAPEXの増加 | -2.1% | 世界規模、エネルギー効率規制の下 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールニーズと比較したラックおよびコンピューティング密度の限界

標準的な40フィートユニットは約16ラックが上限で、各ラックは10〜15kWで稼働しており、最新のAIトレーニングクラスターに必要な50〜100kWラックをはるかに下回っています。液浸冷却への改修により容量は増加しますが、資本コストとして1kWあたり800〜1,200米ドルが追加され、分散エッジフリートに運用上の複雑さが加わります。現在Microsoftでパイロット中のカスタム60フィートフットプリントは密度の限界を克服しますが、コンテナ型の価値提案を支えるインターオペラビリティの優位性を希薄化します。事業者はまた、極端な周囲温度変動にわたってASHRAE熱エンベロープおよびIEC冷却規格への準拠を検証する必要があり、設計上の逆風が加わります。

レガシーデータセンター資産との統合の複雑さ

ハイブリッドエンタープライズは、ターンキーコンテナを独自の電源チェーンや老朽化した建物管理システムと統合することに苦労しています。ニューヨークのある金融機関は、レガシーBMSに追加で120万米ドルのミドルウェア層と6ヶ月の統合タイムラインが必要であることが判明した後、計画していたモジュール拡張を棚上げしました。コンテナにバンドルされた事前配線済みリーフスパインファブリックは、既存の3層ネットワークと競合することが多く、コストのかかる再配線や手動ブリッジングを強いられます。GDPRなどのデータ居住地規則は、管轄区域をまたいだワークロードの移動を制限することで摩擦を複合させます。これらのハードルは、技術が成熟しても企業のコンバージョン率を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテナサイズ別:都市部の需要がコンパクトなフットプリントを支持

40フィートクラスは2025年のコンテナ型データセンター市場の52.16%のシェアを維持し、コロケーションキャンパスでのユニット経済を促進する高いラック数に対するバイヤーの選好を反映しています。典型的な14〜16ラックレイアウトは最大200kWのITロードを提供し、グリーンフィールドホールのプラグアンドプレイ代替品となっています。成長の勢いは、ゾーニング規制が高さと床面積を制限する通信およびエッジ展開において特にCAGR 18.43%を記録する20フィートモデルへとシフトしています。シンガポールの産業マスタープランナーは、密集した製造団地内に位置する新しいエッジノード全体で20フィートフォームファクターをすでに義務付けています。

40フィートを超えるカスタムモジュールへの需要は実験的な段階にとどまっていますが、コンテナ型データセンター市場が1ラックあたり100kWを超えるワークロードにどのように適応するかを示しています。アリゾナ州でのMicrosoftの60フィート液浸冷却パイロットは、ISOフレームを完全に放棄することなくエンベロープを拡張できることを示しています。ただし、超大型積載物は道路輸送許可を必要とし、配送コストを最大50%増加させる可能性があり、多くのバイヤーが密度向上との兼ね合いを検討します。ISO 668貨物規格への世界的な準拠はサプライチェーンを流動的に保ち、バイヤーがアジアでモジュールを調達して北米に最小限の再認証遅延で展開できるようにします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネントモジュール別:電源が次のアップグレードサイクルをリード

ITモジュールは2025年の市場シェアの41.47%を占め、コンピューティング優先の調達マインドセットを強調しています。しかし、電源インフラはコンテナ型データセンター市場で最も急成長している部分であり、事業者が系統独立性とレジリエンスを追求する中でCAGR 18.35%で拡大しています。アイダホ州の15MWサイトに電力を供給するOkloのマイクロリアクターは、小型モジュール炉が電力会社の制限を回避しながらピーク需要料金を削減する方法を示しています。液体冷却ラインでの並行した牽引力が専用冷却モジュールの販売を押し上げており、VertivのスウェーデンでのPUE 1.03を達成した液浸システムは年間エネルギー支出を42万米ドル削減しました。

監視・管理SKUは規模は小さいものの、ISO 50001エネルギー管理およびIEC 62443サイバーセキュリティフレームワークがリアルタイムテレメトリとセキュアアクセスを義務付けているため、戦略的な重要性を持っています。これらのコントロールを輸送エンベロープ内にパッケージ化するベンダーは統合リスクを低減し、規制された業界での優先を獲得します。コンピューティング中心から インフラ中心の購買へのシフトは、電源と冷却へのサプライヤー投資を強化し、予測期間にわたるコンテナ型データセンター市場規模の軌道を維持するために重要です。

ティアタイプ別:ミッションクリティカルな負荷がティア4の採用を促進

ティア3は99.982%の稼働時間と資本の慎重さのバランスを取り、2025年の市場シェアの51.62%を占めました。コロケーションおよびクラウドプロバイダーは、冗長フィードを適度に維持しながら一般的なワークロードニーズを満たすためにこのティアに依存しました。しかし、金融サービス、ヘルスケア、政府機関はティア4の採用を加速させており、CAGR 18.85%を推進しています。フランクフルトでのある欧州銀行の6モジュールティア4建設は、ミリ秒単位の取引SLAを満たすためにデュアルユーティティラインとN+1ジェネレーターレイヤーを備えていることを示しました。

ティア1およびティア2の設置は、ダウンタイムリスクが許容される開発テストおよびディザスタリカバリには引き続き関連性がありますが、そのシェアは侵食され続けています。NFPA 70およびアップタイムインスティテュート認証への厳格な準拠により、ティア4プロジェクトに4〜6週間のエンジニアリング検証が追加されますが、事業者は監査対応ドキュメントと引き換えにプレミアムを受け入れます。AIインフェレンスが規制された業界に移行するにつれて、ティア4はコンテナ型データセンター市場のミックスにおいてより大きな比重を占めるようになるでしょう。

データセンター規模別:ハイパースケーラーがエッジでフットプリントを拡大

1万平方フィートから10万平方フィートの大規模施設が2025年の市場シェアの50.84%を提供し、コロケーションブランドはキャペックスの放出を売り切り速度に合わせるためにモジュールブロックを好みました。ハイパースケールノードはCAGR 18.57%で最も急速に成長しており、クラウド大手がフルスケールキャンパスを複製することなくデバイスに近いコンピューティングを分散させる動きを反映しています。Amazon Web Servicesは、通信交換局や顧客施設内のOutpostsユーザーに対応するために、12の都市圏にわたってコンテナ型エッジノードを委託しました。

小規模および中規模のフットプリントは、オンプレミスと地域エッジを組み合わせたハイブリッドクラウドの要件をナビゲートする企業にとって依然として重要です。1ラックあたり100kWへの電力密度の飛躍は再設計を強いており、高効率冷却パッケージにおけるベンダーの研究開発を刺激しています。これらのシフトは、密度需要の高まりとともにコンテナ型データセンター市場の継続的な成長を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:コロケーションが優位、ハイパースケーラーが加速

コロケーションは2025年に53.77%のシェアを維持しました。これは事業者が暗号資産マイニングサイトをAI対応容量に転用し、系統計画者が負荷を再配分するよりも早く固定化された電力を収益化したためです。Crusoeの14のマイニングファームの84MWの転換は、コンテナが他の方法では遊休状態になるエネルギーインフラを再展開できることを示しました。CAGR 18.72%で拡大するハイパースケーラーは、自律走行車やリアルタイム分析向けに10ms未満の遅延を達成するために、エッジのプレゼンスポイントに20フィートまたは40フィートのポッドを組み込んでいます。

企業はモジュールユニットを使用してデータ主権と遅延制御を強化しています。Siemens運営の工場は、オンサイトエッジコンピューティングを活用して計画外のダウンタイムを28%削減しました。GDPR、HIPAA、PCI-DSS への厳格な準拠が設計の選択に影響を与え、ベンダーは輸送エンベロープ内でセキュリティとコンプライアンスフレームワークを事前認証するよう促されています。

地域分析

北米は2025年の市場シェアの40.93%を獲得し、コンテナ型モジュールが複数年にわたる系統待機を回避しながら既存変電所を活用するノーザンバージニアを中心に確立されています。Digital Realtyは2025年にブラウンフィールドの区画を使用して3つのキャンパスで18MWをオンラインにし、このプレイブックは現在テキサスとオハイオに拡大しています。ハイパースケーラーはまた、国内データ規制を遵守しながら遅延を犠牲にしないために、トロント、モントリオール、メキシコシティにモジュール型エッジノードを設置しました。IT機器の消費税還付を含む州レベルのインセンティブが実効的な設備投資を削減し、地域のリーダーシップを強化しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけてCAGR 18.91%で拡大しています。シンガポールの主権AI推進と土地不足により、JTCは産業団地に12のコンテナ型エッジノードを契約し、それぞれが半導体品質管理のための液体冷却付き20フィートGPUポッド2台を組み合わせています。プネーやチェンナイなどインドのティア2都市では、Yottaが国内クラウド需要を目的とした12MWのモジュール型容量を展開しました。中国のティア1許可凍結は、安価な土地と再生可能エネルギーを提供する内陸省への投資を誘導し、コンテナの採用を加速させています。オーストラリアの太陽光・風力発電所とのポッドの共同設置は、グリッド独立型グリーンコンピューティングへの道筋を示しています。

欧州は2025年末に世界シェアの約28%を占め、ドイツ、フランス、オランダが厳格なエネルギー指令と土地制約に対処しました。フランクフルトとアムステルダムの許可凍結により、プラグアンドプレイモジュールを歓迎する事前ゾーニング済みの産業区画がある隣接自治体への展開が誘導されました。英国のスマートシティデジタルツインへの注力は、路上キャビネットや電力地役権に設置された20フィートポッドの展開を生み出しています。南米、中東、アフリカは依然として初期段階ですが有望です。ブラジルのデータ主権法、サウジアラビアのNEOMメガプロジェクト、南アフリカの不安定な電力網が共同で、再生可能エネルギーとバッテリーで電力を供給するオフグリッドモジュール建設への扉を開いています。IEC 61000および地域の環境規範の統一的な施行が、すべての大陸にわたるコンテナ設計の選択を形成しています。

競合環境

コンテナ型データセンター市場は、Vertiv、Schneider Electric、Huaweiなどのプレイヤーが参入する断片化した市場です。リーダー企業は垂直統合によって差別化を図り、IT、電源、冷却、監視をターンキー契約にバンドルすることで調達サイクルを短縮し、マルチベンダーリスクを低減しています。Schneider ElectricのEcoStruxureプラットフォームはこのトレンドを示しており、工場受入、リモート監視、予測分析を提供してコミッショニングエラーを63%削減しています。

ホワイトスペースの機会は、ラック電力が100kWを超えるAIトレーニングクラスターに集中しています。Vertiv、Stulz、Rittalは、500kW未満のスケールでそのような密度をサポートできる液浸冷却コンテナを商業化するために競争しており、ハイパースケーラーからプレミアムマージンを獲得しています。Crusoe Energyのような破壊的企業は、固定化された暗号資産マイニング電力をモジュール型AI容量に転換しており、このアービトラージにより2025年に84MWの供給が追加されました。Okloなどの小型モジュール炉企業とのパートナーシップは、データセンターを完全にオフグリッドで電力供給することを目指し、レジリエンスを提供し許可のボトルネックを回避します。

規制認証が競争上の堀として浮上しています。ベンダーは現在、エンタープライズおよび政府入札の資格を得るために、アップタイムインスティテュートティア、ISO 50001エネルギー管理、IEC 62443サイバーセキュリティ認証を常に追求しています。第三者証明を提示できないベンダーは失格リスクがあり、製品ロードマップにおけるコンプライアンスエンジニアリングの重要性を強化しています。継続的なイノベーションと地域固有のカスタマイズにより、コンテナ型データセンター市場はダイナミックであり続け、新規参入者は既存企業が規模を拡大する中でもニッチを開拓できます。

コンテナ型データセンター業界リーダー

Vertiv Holdings Co

Schneider Electric SE

Huawei Technologies Co Ltd

Dell Technologies Inc

Hewlett Packard Enterprise Co

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Schneider Electricは北米と欧州全体で50台のEcoStruxureモジュラーデータセンターユニットを納入し、それぞれが1ラックあたり30kWの液体冷却密度をサポートしています。

- 2026年1月:Microsoftはアリゾナキャンパスで1ラックあたり100kWを目標とした60フィート液浸冷却コンテナのパイロット運用を開始しました。

- 2025年12月:OkloはアイダホでAIワークロードに対応するコンテナ型データセンターに電力を供給するAuroraマイクロリアクターのコミッショニングを完了しました。

- 2025年11月:Digital Realtyはノーザンバージニアで42台の40フィートモジュールを使用して18MWのコンテナ型容量を稼働させました。

世界のコンテナ型データセンター市場レポートの範囲

コンテナ型データセンターは主に、標準的な輸送コンテナまたは類似のコンテナに組み込まれたモジュール型データセンターとして定義されます。コンテナには、冷却、電源、ラックを含むデータセンターで使用されるすべての必要なコンポーネントが製造時に組み込まれます。本レポートは、異なる地域にわたってタイプおよびエンドユーザー別にセグメント化されたコンテナ型データセンター市場の新興トレンドを対象としています。

コンテナ型データセンター市場レポートは、コンテナサイズ(20フィートISO、40フィートISO、40フィート超カスタム)、コンポーネントモジュール(ITモジュール、電源モジュール、冷却モジュール、監視・管理モジュール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模データセンター、中規模データセンター、大規模データセンター、ハイパースケールデータセンター)、データセンタータイプ(コロケーションデータセンター、ハイパースケーラーデータセンター/CSP、エンタープライズおよびエッジデータセンター)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 20フィートISO |

| 40フィートISO |

| 40フィート超カスタム |

| ITモジュール |

| 電源モジュール |

| 冷却モジュール |

| 監視・管理モジュール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンテナサイズ別 | 20フィートISO | ||

| 40フィートISO | |||

| 40フィート超カスタム | |||

| コンポーネントモジュール別 | ITモジュール | ||

| 電源モジュール | |||

| 冷却モジュール | |||

| 監視・管理モジュール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンター規模別 | 小規模データセンター | ||

| 中規模データセンター | |||

| 大規模データセンター | |||

| ハイパースケールデータセンター | |||

| データセンタータイプ別 | コロケーションデータセンター | ||

| ハイパースケーラーデータセンター/CSP | |||

| エンタープライズおよびエッジデータセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コンテナ型データセンター市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場は2026年から2031年の間にCAGR 17.99%を記録し、2026年の201億9,000万米ドルから2031年には461億6,000万米ドルに拡大すると予測されています。

コンテナ型展開において最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、主権AI義務、通信エッジロールアウト、インド・シンガポール・日本全体でのハイパースケール拡大に牽引され、2031年にかけてCAGR 18.91%でリードしています。

ハイパースケーラーの採用を促進しているものは何ですか?

ハイパースケールクラウドプロバイダーは、長い建設タイムラインや系統接続の遅延を回避しながら10ms未満の遅延目標を達成するために、エッジのプレゼンスポイントにコンテナを統合しています。

電源モジュールが最も急成長しているコンポーネントセグメントである理由は何ですか?

事業者は系統独立性とより高いエネルギー効率を求めており、バッテリーストレージや小型モジュール炉を統合した電源モジュールへの需要を刺激し、CAGR 18.35%で成長しています。

コンテナ型データセンターはどのようにエネルギー効率を向上させますか?

工場製造モジュールは、気流を最適化し高効率冷却を統合することでPUE値を1.15まで低下させ、従来型建設と比較して7年間の総所有コストを約22%削減します。

レガシーエンタープライズ資産での広範な展開を制限するものは何ですか?

古い電源チェーンや建物管理システムとの統合上のハードル、およびデータ居住地規則への準拠が、大幅なコストと時間を追加し、短期的な企業採用を抑制する可能性があります。

最終更新日: