GCC建設機械市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

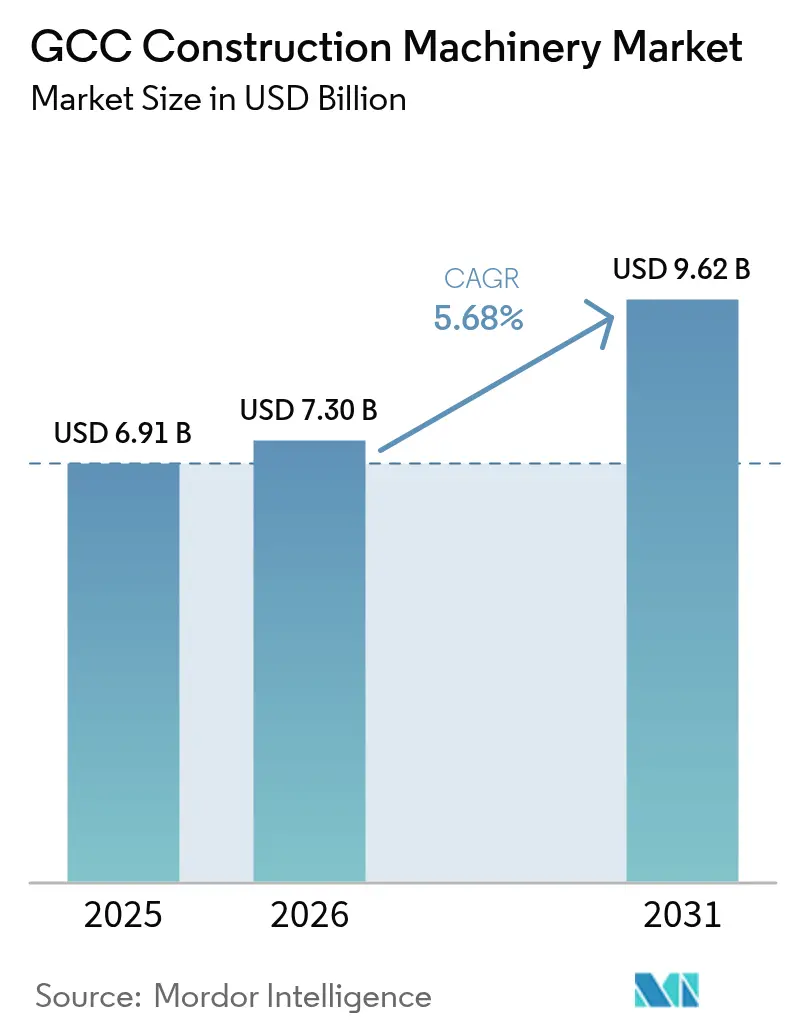

| 基準年の市場規模 (2025) | 6.91 十億米ドル |

| 市場規模 (2026) | 7.3 十億米ドル |

| 市場規模 (2031) | 9.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC建設機械市場分析

GCC建設機械市場は2025年のUSD 69.1億から2026年にはUSD 73億に拡大し、2026年〜2031年にかけてCAGR 5.68%で成長し、2031年までにUSD 96.2億に達すると予測されています。この持続的な成長は、ソブリン・ウェルス・ファンドの運用、急速に多角化する経済、および湾岸6カ国すべての公共部門設備投資計画を席巻するかつてないインフラ大型プロジェクトのパイプラインと軌を一にしています。サウジアラビアのビジョン2030、UAEの連邦成長プログラム、カタール国家ビジョン2030、およびオマーン・ビジョン2040といったソブリン戦略は、炭化水素収益を長期的な建設支出へと転換し続け、都市拡張、産業回廊、およびグリーンエネルギー施設向けの重機調達を押し上げています。機器需要は人口動態上の成長に対して弾力的であり、湾岸の都市人口は年率2.1%で拡大し、住宅、交通、およびインフラにおける実質的な供給不足を生み出しています。中国の完成品メーカー(OEM)がサウジアラビアおよびUAEで最終組立を現地化する一方、既存大手のCaterpillar、Komatsu、およびVolvo Construction Equipmentはデジタルサービスプラットフォームの拡充と柔軟なファイナンシング提供によってシェア防衛を図るなど、競争の力学は激化しています。短期的な石油価格のボラティリティと急成長するレンタル市場が新規台数販売を抑制している局面でも、GCC建設機械市場の長期的な方向性は、進化する現地調達規則、グリーン水素建設、および技術的に高度な大型車両を必要とするデジタルエンジニアリング義務化基準によって支えられています。 [1]「サウジアラビア王国ビジョン2030」、Vision 2030、vision2030.gov.sa [2]「財政モニター2025」、国際通貨基金、imf.org。

レポートの主要ポイント

- 機械タイプ別では、掘削機が2025年のGCC建設機械市場シェアの54.10%を占めてトップとなり、モーターグレーダーは2031年にかけてCAGR 7.35%で最も速い成長が見込まれています。

- 推進タイプ別では、内燃機関搭載機械が2025年のGCC建設機械市場規模の98.05%を占め、電気式代替機械は2031年にかけてCAGR 26.2%で拡大しています。

- 用途タイプ別では、土工機械が2025年のGCC建設機械市場規模の49.05%を占め、2031年にかけてCAGR 6.55%で成長する見込みです。

- エンドユーザー別では、インフラプロジェクトが2025年のGCC建設機械市場シェアの52.20%を占め、産業用途はCAGR 7.9%で2031年にかけて最大の成長を牽引しています。

- 国別では、サウジアラビアが2025年のGCC建設機械市場規模の44.80%を占め、オマーンは2026年〜2031年にかけてCAGR 7.3%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCC建設機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビジョン2030プロジェクトが機器需要を牽引 | +4.2% | サウジアラビアが主要、UAEへの二次的な波及 | 長期(4年以上) |

| 急速な都市化がインフラ投資を促進 | +3.6% | GCC全域、特にサウジアラビアおよびUAEに集中 | 中期(2〜4年) |

| スマートシティが電動化を推進 | +3.0% | NEOM、ドバイ、カタール国家プロジェクト | 中期(2〜4年) |

| BIM義務化がスマート機器需要を喚起 | +2.4% | UAE、サウジアラビア、オマーンでの早期採用 | 短期(2年以内) |

| 現地化インセンティブが組立成長を促進 | +1.8% | サウジアラビアのIKTVA、UAEのICV(国内付加価値)プログラム | 長期(4年以上) |

| 水素プロジェクトが重量物搬送機器を必要とする | +1.5% | サウジアラビア、UAE、オマーン沿岸開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030大型プロジェクトのパイプラインが機器需要を持続させる

サウジアラビアのUSD 5,000億規模のNEOMプロジェクトだけでも、170kmのリニアシティと26,500 km²の開発ゾーン向けに、特殊な掘削機、テレマティクス搭載ブルドーザー、および砂漠対応クレーンを必要としています。大型LNG、鉄道、および観光クラスターへの調達は、平均フリート更新サイクルを5年超に延長し、OEMに対してより長期の保守契約と現地化部品デポの整備を余儀なくさせています。また、サウジアラビア北西部への工事の地理的集中により、流通業者はプロジェクト現場に近いサービスハブの再配置を迫られています。 [3]「ザ・ライン プロジェクト概要」、NEOM、neom.com。

急速な都市人口増加がインフラ支出を激化させる

湾岸都市の急速な都市化は、インフラ開発に対する大きな需要を生み出しています。毎年数百万人の新規居住者が流入した結果、輸送、公共インフラ、および住宅の分野で大幅な供給不足が生じており、これらセクターへの投資増加につながっています。サウジアラビアの東部州やUAEの北部首長国における住宅不足は、広範な土工機械およびコンクリート機械を必要とする大規模なコミュニティ開発プロジェクトを不可欠なものとしています。

都市密度の高まりは、建設セクターにおける機器要件を変化させています。狭隘な建設エリアでは特に、コンパクト掘削機や高所作業機械への需要が増加しています。この転換は、人口密度の高い都市環境で効率的に稼働できる特殊機器に向けた、より広範な動きを示しています。

旗艦スマートシティプロジェクトにおける電動化義務

NEOMのゼロエミッション建設規則およびドバイが2030年までに公共フリートの30%を電動化するという目標は、バッテリー電気式ローダー、ミニ掘削機、およびモバイルコンプレッサーへの最初の重要な発注を促進しています。ドバイの道路・交通局(RTA)は2025年にバッテリー交換ステーションを導入し、初期の充電インフラネットワークの青写真を示しました。初期導入は管理されたゾーンに限定されていますが、高温条件下での性能データにより、2020年代後半にはより広範なフリート転換が加速すると期待されています。 [4]「RTAがバッテリー交換ステーションを導入」、道路・交通局、rta.ae。

BIM義務化が接続機械への需要を高める

ドバイはプロジェクトにビルディングインフォメーションモデリング(BIM)を義務付けています。サウジアラビアにおける同様の政策やオマーンでの早期採用により、ライブテレメトリーを3Dモデルにストリーミングできる機器へのコントラクター志向が高まっています。統合データフローはサイト会議の準備時間を5分の1に短縮し、偏差を早期に検出することで工期厳守を改善します。これはOEMがサブスクリプションソフトウェアレイヤーを通じて収益化する高付加価値なメリットです。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 石油価格のボラティリティが公共設備投資を鈍化させる | -2.4% | サウジアラビア、クウェート、UAE政府プロジェクト | 短期(2年以内) |

| レンタル急増が新規機器販売を圧迫 | -1.8% | GCC全域、特にUAEおよびカタールに集中 | 中期(2〜4年) |

| 水規制が運用コストを引き上げる | -1.2% | UAE、サウジアラビアの乾燥地域 | 長期(4年以上) |

| オペレーター不足がフリート拡張を遅延させる | -0.9% | GCC全域、特にオマーンおよびバーレーンで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油価格のボラティリティが公共部門の設備投資サイクルを抑制する

石油価格の変動は、湾岸地域全体の財政計画とインフラ開発に影響を与えています。原油価格の下落は政府収入を減少させ、プロジェクトの再スケジュールと機器調達の遅延につながっています。サウジアラビアでは、省庁がオプション的なアップグレードではなく優先度の高い施策に注力するため、プロジェクトの発注件数が減少しています。

大規模プロジェクトは専用資金を維持する一方、小規模な地方自治体プロジェクトは予算制約に直面しています。この資金調達パターンは、財政的不確実性の時期において経済的または社会的な便益を測定可能な形で提供するプロジェクトに投資を集中させる戦略的な支出アプローチを示しています。

建設機械レンタル市場の急成長が新規台数販売を抑制する

建設機械レンタル市場は湾岸地域全体で拡大しており、アラブ首長国連邦およびカタールで顕著なレンタルフリート普及率を示しています。大手建設業者は、一括価格上の優位性と通常4年ごとに実施される機器更新サイクルの整然とした管理を理由に、レンタル契約を優先する傾向を強めています。この転換により、OEMからの直接機器購入が減少しています。

レンタル機器はより集中的に使用され、機械は個人所有の機器と比較して約2倍のエンジン稼働時間を記録しています。この稼働率の向上は、整備サービスおよび交換部品への高い需要を生み出し、拡大したアフターマーケット収益源を生み出しています。新規機器販売は減少するかもしれませんが、レンタルフリートを支える保守・サービスエコシステムは、機器サプライヤーおよびディーラーシップにとって主要な成長セグメントとして台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:掘削機がインフラ建設の根幹であり続ける

掘削機は2025年のGCC建設機械市場シェアの54.10%を占め、あらゆる大型プロジェクトに組み込まれた基礎工事、整地、および溝掘り作業において首位を維持しています。NEOMのトレンチ型インフラ基幹線からアブダビの幹線道路拡張に至る高精度の土工事パイプラインにより、30〜35トンクラスのモデルが常時稼働しています。今後、サウジアラビアおよびオマーンが1,900 kmの新規高速道路とスマートシティの道路グリッド整備を推進するにつれ、精密仕上げ整地を要するモーターグレーダーは2031年にかけてCAGR 7.35%が見込まれています。

デジタル化の進展は機械構成を変革しており、クローラー掘削機へのテレマティクス採用が市場需要を牽引し、燃料消費の最適化とダウンタイムを削減する予防保守ルーティンを可能にしています。一方、ラフテレーンクレーンは産業建設フェーズにおいてニッチ市場を見出しており、AMHECによるTadano GR-800EX 100台の一括購入は、複合的な現場における大規模なフリート集約の高まりを示しています。サウジアラビアの産業省が22件の新規採石ライセンス向けに30社を選定したことを受け、特殊採石機械がタブークおよび東部州クラスター全体でロックブレーカーおよびサーフェスドリリングリグへの新たな需要を保証し、上昇傾向を示しています。

推進タイプ別:内燃機関の優位性は持続するが、電気フリートがスマートシティゾーンで台頭

内燃機関は2025年のGCC建設機械市場規模の98.05%を占めています。50°Cの環境温度における信頼性、容易な給油ロジスティクス、および実績のある残存価値が、砂漠および遠隔地プロジェクトにおける標準として内燃機関を維持しています。しかし、電気およびハイブリッド機器はわずかな基礎から2031年にかけてCAGR 26.2%で成長しています。初期採用は、病院増築や地下鉄駅といった密閉または排気規制が厳しい環境でのコンパクト掘削機、テレハンドラー、および照明タワーに集中しています。

インフラの整備不足が依然として広範な脱炭素化の主要な障壁となっています。それでも、ドバイおよびリヤドの自治体条例は旗艦開発向けの電気対応工事現場を義務付けており、機器ファイナンサーは8年間にわたって高い初期費用を分散させるオペレーティングリース構造で対応しています。Atlas Copcoのコンテナ型1 MWhエネルギー貯蔵システムの投入は、日中ピーク時の運用向けにオフグリッドの急速充電能力を提供するエコシステム成熟のもう一つの兆候です。

用途タイプ別:土工機械がセクター横断的な地盤造成の中で引き続き優位を維持

土工機械は2025年のGCC建設機械市場規模の49.05%を占め、ウォーターフロントおよび砂漠地形全体にわたる埋立て、整地、および埋め戻し需要の継続により、2031年にかけてCAGR 6.55%で成長しています。埋立てだけでも2024年に1億5,000万 m³の砂と岩石を消費し、大容量ドレッジャーおよびドーザーを必要としました。輸送および公共インフラの回廊は、垂直方向の建設が加速する中でも2031年にかけて土工機械の優位性をさらに強固にしています。

コンクリート打設および資材ハンドリング機械は、地域が高層フォーマットと統合ロジスティクスゾーンに転換するにつれて、土工機械に近接して拡大しています。ドバイおよびリヤドの高層タワー開発は、スリングステージクレーンとセルフクライミングブームポンプをプロジェクト予算の深部へと引き込んでいます。同時に、統合プロジェクトデリバリーモデルは土工機械、資材ハンドリング機械、および仕上げ機械をバンドルするパッケージを促進し、調達サイクルを効率化し建設スケジュールを短縮しています。

エンドユーザー別:産業投資の加速とともにインフラが大部分のシェアを維持

政府主導のインフラプロジェクトが2025年のGCC建設機械市場規模の52.20%を占め、市場シェアの最大部分を占めています。高速道路、鉄道、および港湾への複数年にわたる配分により、グレーダー、舗装機械、および重量物クレーンの安定した基礎稼働率が保証されています。一方、産業用途は各国が炭化水素の下流付加価値を取り込むために鉄鋼、化学品、および水素クラスターを推進するにつれ、2031年にかけてCAGR 7.9%で最も速く成長するエンドユーザー区分となっています。

サウジアラビアのメイドインサウジプログラムやUAEによる新規製造ヤード、データセンター、およびロジスティクスハブにおける取り組みなどの製造現地化スキームは、精密設置機械および自動化資材ハンドリングシステムへの需要を強めています。住宅および商業セグメントはバックホーローダーおよびコンクリートポンプを引き続き吸収しています。しかし、増分的な成長は、より厚いコンクリート打設、高い有効天井高、およびより特殊なリグを必要とする建設範囲を持つエネルギー集約型施設に偏っています。

地理的分析

サウジアラビアは2025年のGCC建設機械市場の44.80%のシェアを持ち、引き続き中心的な地位を占めています。NEOM、紅海観光回廊、およびリヤド地下鉄拡張が、クローラークレーン、大型掘削機、および砂漠対応アーティキュレートダンプトラックへの大量発注を支えています。鉱業では、東部州およびタブークにわたる22件の採石ライセンスの付与により、サーフェスドリリングリグおよび大容量フロントエンドローダーへの需要が倍増しています。現地調達規則はさらにサプライチェーンを再形成し、納入リードタイムを短縮する合弁組立工場を促進しています。

オマーンは7つの州にわたる建設入札を機に、2031年にかけて予測CAGR 7.3%で最も速い成長を示しています。この入札は複数年にわたる土工機械およびコンクリート機械の引き合いの流れを予告しています。統一されたBIM基準の早期採用により、接続機械の普及が加速し、中小規模のコントラクターが手作業によるフリート管理手法を飛び越えて効率化の恩恵を享受できるようになっています。ドゥクムおよびソハールの港湾インフラ整備が、海洋対応クレーンおよびドレッジャーを調達リストに加え、当国のこれまでの道路重視のプロフィールと比較して機器構成を拡大しています。

ドバイのパーム・ジュベル・アリの改修計画とアブダビのエティハドレール延伸は、杭打ちハンマー、バラスト整正機、および低排出ローダーへの同時需要を喚起しています。カタールは2022年ワールドカップ後のメンテナンスフェーズにより、スタジアム改修向けにコンパクト機械を引き続き必要としており、計画中のGCC電力グリッド相互接続事業がクウェートおよびバーレーンにおける送電線架線リグへの発注を生み出しています。

規制環境

GCC全域において、建設機械のコンプライアンスは、調和されたGCC規格と各国固有の市場アクセス制度の組み合わせによって形成されている。その主要な基盤となるのが、GCC標準化機構が発行するGSO ISO 20474-1:2023であり、これは土工機械の安全要件を定め、加盟国全体でOEMの設計および文書化に共通の基準を提供するものである。

サウジアラビアは機械の安全性に関するSASO技術規制を適用しており、輸入品の多くはSABER適合性認証経路を通じて処理されるため、サプライヤーおよび輸入業者にとって文書化と適合証明のワークフローが厳格化している。サウジアラビアはまた、SASO内に重機規制センター(2021年4月設立)を運営しており、検査、認可、安全監督に注力している。UAEでは、MoIATが管理する連邦適合証明と各首長国レベルの運用・許認可要件(例えばドバイRTAおよびアブダビDMTのプロセス)が組み合わさり、国境を越えて運用する車両群や販売店にとって多層的なコンプライアンスモデルを形成している。

バリューチェーン分析

GCCの建設機械バリューチェーンは、グローバルOEMによる設計と部品調達から始まり、地域への輸入、そして選定されたケースでは、レポートで言及されている現地調達プログラム(例えばサウジアラビアのIKTVAやUAEのICV)に合わせた現地最終組立へと進む。実行は通常、地域の販売店やサービス専門業者(Kanoo Machineryなど)や大手レンタル事業者を経由し、需要はサウジアラビア、UAE、オマーン全域のインフラおよび産業プロジェクトのオーナーやEPC請負業者によって形成される。

メガプロジェクト現場までの長い輸送距離とレンタル車両群の高い稼働率のため、この地域では物流とアフターサービス能力がより重要となる。港湾および輸送回廊インフラ(例えばUAEのジェベル・アリやサウジアラビアのキング・アブドゥルアズィーズ港)は重機の受入拠点として機能し、プロジェクト主導のサービス拠点、部品倉庫、現場保守ネットワークが、機械の稼働時間が積み重なるにつれてライフサイクル収益を支えている。BIMワークフローに連動したテレマティクスとともにコネクテッド機械の導入が進むにつれ、デジタルプラットフォームや販売店主導の監視サービスが、従来の部品、消耗品、オーバーホール活動と並んで重要性を増している。

競争環境

GCC建設機械産業における市場集中度は中程度に留まっています。Caterpillarはジェッダからマスカットに至るディーラーネットワークと他に類を見ない部品供給体制を通じてプレゼンスを維持しています。Komatsuは半自律型ドーザー技術を活用して砂漠の土工事受注を獲得する一方、Volvo Construction Equipmentの電気コンパクトシリーズはドバイのゼロエミッションパイロットサイトを獲得しています。中国勢のXCMGおよびSanyは技術格差を縮め、地域組立による価格競争力を武器に現地調達義務を満たしながら関税コストを削減しています。

デジタルサービスエコシステムが新たな競争の場となっています。CaterpillarのVisionLinkプラットフォームは予防保守サービスパッケージを提供し、継続的な収益源を確保しています。KomatsuのSmartConstructionクラウドはドローンマッピングと機械制御を統合し、サウジアラビアの高速道路工事における測量確認作業を80%削減しています。ファイナンシングの革新も勢いを増しており、State Street Global Advisorsは中規模機器リースを引き受けるプライベートクレジットファンドの急増を指摘しており、銀行シンジケートからの分散化と購入サイクルの平準化が進んでいます。

Liebherrはラチス型ブームクレーンにおいて水素電解槽リフト作業に不可欠な特殊分野で存在感を示し、Manitowocは地下鉄トンネルセグメントガントリー契約を確保しています。Kanoo MachineryおよびArabian Jerusalem Truck & Heavy Equipmentなどの現地流通業者は、細砂環境向けに現地エンジニアリングによるフィルトレーションキットを含むアフターセールスカスタマイズをリードしています。電気採用の拡大に伴い、OEMと湾岸の電力会社との合弁による現場充電ハブのパイロット事業が、将来的なファーストムーバー優位をもたらす可能性があります。

GCC建設機械産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Liebherr International AG

XCMG Construction Machinery Co. Ltd

AB Volvo (Volvo Construction Equipment)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、この地域のメガプロジェクト実行モデルに適合する、技術対応型道路建設、コネクテッド車両群、ライフサイクルサービスを中心に集約されつつある。具体的な実証例として、2026年6月にXCMGがオマーンのスルタン・サイード・ビン・タイムール道路複線化プロジェクトにおいて7台のインテリジェント道路建設機械を導入したことが挙げられ、これはAI対応の自律型アスファルト舗装アプリケーションとして位置づけられている。これは、OEMや販売店が単発の機器販売を超えて製品化できる、マシンコントロール、自律型締固め・舗装パッケージ、オペレーター支援、現場のデジタル化に対する実需の存在を示している。

現地調達および産業化プログラムもまた、組立、部品現地化、再製造能力を通じて、OEMおよび販売業者が地域における事業基盤を拡大するための経路を提供している。サウジアラビアの国家産業開発・物流プログラム(NIDLP)が掲げる2030年までに民間部門投資1.4兆サウジアラビア・リヤルという目標は、レポートに記載されているギガプロジェクトのパイプライン(例えばNEOM)とともに、極端な高温と粉塵条件下でのダウンタイム削減を目的とした、現地化されたサービス拠点、遠隔地近傍のフィールドワークショップ、体系的な保守契約への需要を後押ししている。管理区域における電動化パイロット(例えばNEOMのゼロエミッション建設規則やレポートで言及されているドバイRTAのバッテリー交換イニシアチブ)は、電動コンパクト機械、エネルギー貯蔵、現場充電ソリューションにまたがる短期的な機器・インフラのバンドル機会を開き、資金調達と稼働保証が主要なパッケージング手段となっている。

最近の業界動向

- 2026年6月:XCMGがオマーンのスルタン・サイード・ビン・タイムール道路複線化プロジェクトにおいて7台のインテリジェント道路建設機械を導入し、稼働中の高速道路プログラムにAI対応の自律型アスファルト舗装アプリケーションを導入した。この導入は、GCCにおける道路建設機器の競争基準を、単体性能からデジタルワークフローおよびマシンコントロール能力へと引き上げ、地元の請負パートナーとともに提供されている。

- 2026年3月:ボルボ・コンストラクション・イクイップメントは、新世代油圧ショベルの中東現場での成果を発表し、燃費効率15%向上と、地域販売店ネットワークを通じて提供されるボルボ・スマートビュー監視システムの統合を含んでいる。この更新は、同地域で事業を展開する請負業者向けの性能とコネクテッド監視に焦点を当てたものである。

- 2025年5月:ドバイRTAのバッテリー交換イニシアチブが追加の拠点に拡大され、建設機器の電動化パイロットを支援し、新たな稼働率および充電ソリューションを可能にしている。この拡大は、レポートで言及されている初期の燃料補給ネットワークを構築するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、GCC諸国全域における建物、インフラ、および関連土工事に使用するために販売される建設機械の需要と供給を対象とし、金額ベースで表され、稼働中のプロジェクトへの機器納入および車両群の入れ替えに関連付けられている。

対象範囲外:本市場規模算定では、機器レンタル収益、アフターサービス契約、オペレーター人材派遣、および一般建設資材を除外している。

セグメンテーション概要

- 機械タイプ別

- クレーン

- 掘削機

- ローダーおよびバックホー

- モーターグレーダー

- テレスコピックハンドラー

- その他の機械

- 推進タイプ別

- 内燃機関(ICE)

- 電気/ハイブリッド

- 用途タイプ別

- コンクリート建設機械

- 道路建設機械

- 土工機械

- 資材ハンドリング機械

- エンドユーザー別

- インフラ

- 商業

- 住宅

- 産業

- 国別

- サウジアラビア

- アラブ首長国連邦

- クウェート

- カタール

- オマーン

- バーレーン

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を構築し、国別の需要ロジックを可視化された建設活動に基づいて維持するために用いられた。GCC諸国の国家統計局や中央銀行、インフラおよび住宅の最新情報を公表する省庁、機械カテゴリーの輸入動向に関する税関・貿易ポータルなど、公的・公式情報源を参照した。プロジェクトパイプラインの時期が必要な場合には、入札ポータルや公共調達通知も利用し、規制当局や自治体の発表によって補完した。

建設活動を機器需要に変換するため、関連するエコシステム参加者の年次報告書、投資家向けプレゼンテーション、監査済み財務報告書を精査し、その後、信頼性の高い地域ビジネス報道を用いてプロジェクトの受注状況と時期を相互確認した。有料購読サービスは、単一の報告書に依存することなく、企業財務の正規化や貿易・出荷シグナルの相互確認に役立つ場合にのみ選択的に使用した。ここに挙げたデスクリサーチの情報源は例示的なものであり、データ収集、検証、確認のために他の公開情報源も精査された。

一次インタビューおよび調査

一次調査は、GCCにおける購買サイクルを左右する要因の検証、すなわち請負業者およびプロジェクトオーナーが機器区分ごとに車両群の追加や入れ替えをどのように時期決定しているかに焦点を当てた。地域全体のOEM関連関係者、車両群保有者、大手請負業者の調達チームなど幅広い関係者に聞き取りを行い、その後フォローアップ確認を通じて、価格動向、リードタイム、および政府関連のメガプロジェクトに連動する需要の割合を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | |

| ミドルティア:55% | 機能・部門責任者:31% | |

| 小規模プレーヤー:15% | マネージャー:55% |

市場規模算定と予測

規模算定は、GCCにおけるプロジェクト活動と貿易連動型の機械フローを再構築するトップダウン方式から始まり、観測された更新サイクルおよび稼働パターンを用いて機器需要に配分される。これは、機械カテゴリー別のサンプル台数に典型的な価格帯を乗じ、その後チャネルからのフィードバックや調達時期に基づいて調整する、選択的なボトムアップ的近似と相互確認される。

合計を実質的に左右する主要な推進要因には、インフラ受注のペース、住宅着工・完成件数、道路・鉄道工事の強度、国別の機器輸入の勢い、大手請負業者の車両群入れ替え動向(高稼働時間の機械がどれほどの頻度で入れ替えられるかを含む)が含まれる。また、特定の用途におけるディーゼルと電動の採用といった実務的な価格決定要因や、メガプロジェクトのスケジュールが初期の基礎工事から垂直建築へと移行する際の土工から資材ハンドリングへのシフトも追跡している。

予測にあたっては、シナリオ分析を用いて、機器需要がプロジェクト実行速度、公共資本支出サイクル、請負業者のキャッシュフロー状況にどの程度敏感であるかを反映している。小国やニッチカテゴリーでデータの空白が生じる場合、モデルは類似のGCC市場からの代理関係を用い、その後、浸透率および典型的な車両群構成に関するインタビューベースの確認を通じて精緻化する。

データ検証と更新サイクル

検証は、モデルの出力結果を、輸入動向、既知のプロジェクト受注総額、方向性の一致した機器価格変動などの独立したシグナルと比較することで行われる。大きな乖離が生じた場合、前提条件が再確認され、外れ値は第二の分析者によってレビューされ、変動が実際の市場イベントに関連していると判断された場合には、回答者に再度連絡を取る。

本レポートは毎年更新され、公共インフラ支出の急激な変化、大規模プロジェクトの遅延、貿易フローの顕著な変化など、重大な事象が発生した場合には随時更新が行われる。納品前には、最新のマクロ、プロジェクト、価格指標が数値に反映されていることを確認するための最終確認を実施する。

Mordor IntelligenceによるGCC建設機械市場規模と他の公表推計値との比較

GCC建設機械市場に関する公表数値は、タイトルが似ていても市場の境界が必ずしも同一ではないため、大きくかけ離れて見えることがある。差異は通常、市場価値として何をカウントするか、どの国が完全にカバーされているか、記載されている年が基準年か、現在の年か、それとも将来の推計値かによって生じる。

ベンチマーク表は、主に対象範囲と時期の選択によって説明される大きなばらつきを示している。Mordor Intelligenceのモデルでは、レンタルおよび継続的なサービス収益を同じ合計にまとめるのではなく、GCCにおける機械販売(掘削機、ローダー、ローラー、ブルドーザー、クレーン、グレーダーなどの機器)に価値を関連付けている。さらに、通貨のタイミング、価格推移が積極的シナリオに従うか基本シナリオに従うか、メガプロジェクトの需要がどれほど迅速に納入に転換すると想定されるかによって、同じ暦年であっても報告される市場規模が変わり得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.91 B (2025) | |

| グローバル・コンサルタンシーA | USD 8.50 B (2024) | より早い基準年を使用しており、より広範な価格上昇率や、より速い需要転換の前提を適用している可能性があり、これによりプロジェクト受注が機器購入に変換される際に記載された数値が過大になり得る。 |

| 業界パブリッシャーB | USD 4.80 B (2024) | 機器の対象範囲を異なる方法で組み合わせることが多く(例えば、大型機とコンパクト機のカテゴリーおよびサービス要素を混在させるなど)、輸入や請負業者の車両群追加が十分に反映されていない場合、大規模なプロジェクト連動型の納入を過小評価する可能性がある。 |

総合すると、これらの差異は主に、市場の境界に何が含まれるか、どの年が参照されているか、価格設定と納入時期がどのように扱われているかに起因している。当社のアプローチでは、合計を観測可能な建設活動および貿易シグナルに関連付けたまま維持し、その後インタビューを通じてストレステストを行うことで、最終的な数値が説明可能かつ再現可能であり続けるようにしている。

レポートで回答される主要な設問

GCC建設機械市場は2026年にどの程度の規模に達しますか?

市場は2026年にUSD 73億に達し、2031年までにUSD 96.2億に達する見込みです。

湾岸全体の建設機械需要の予測CAGRはどのくらいですか?

総需要は2026年〜2031年にかけてCAGR 5.68%で成長すると予測されています。

最も高い収益をもたらす機械カテゴリーはどれですか?

掘削機が最大のシェアを占め、2025年の収益の54.10%を占めています。

建設機械において最大の市場を持つ湾岸の国はどこですか?

サウジアラビアはビジョン2030の大型プロジェクトに牽引され、地域売上の44.80%のシェアを占めています。

機器レンタルは新規台数販売にどのような影響を与えていますか?

特にUAEおよびカタールにおけるレンタル普及率の上昇が直接的な台数購入を抑制していますが、レンタルフリートの稼働率上昇に伴い部品およびサービス収益を押し上げています。

最終更新日: