うっ血性心不全治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.56 十億米ドル |

| 市場規模 (2031) | 15.88 十億米ドル |

| 成長率 (2026 - 2031) | 13.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるうっ血性心不全治療薬市場分析

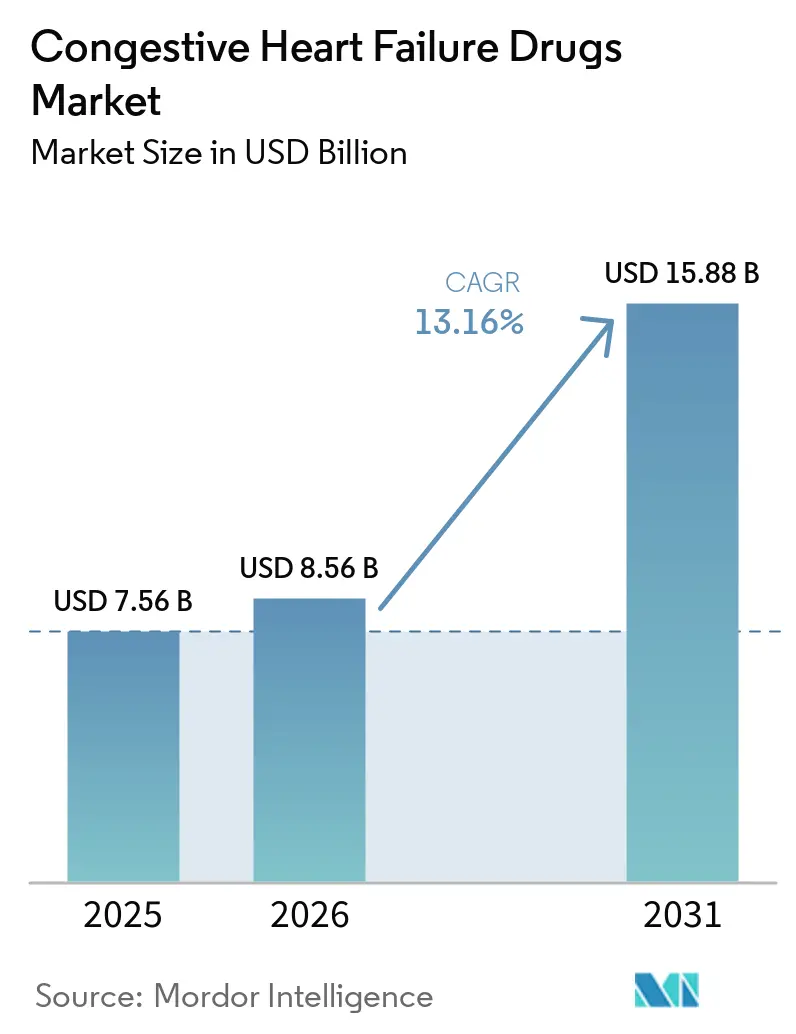

うっ血性心不全治療薬市場規模は2025年に75億6,000万USDと評価され、2026年の85億6,000万USDから2031年には158億8,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは13.16%です。

うっ血性心不全治療薬市場は、症状に焦点を当てた単剤療法から、ガイドラインで推奨される複数療法の早期導入へのシフトにより成長しています。心不全の世界的な有病者数は1990年の2,543万例から2024年には5,550万例に増加しました。肥満と糖尿病の増加率もこのトレンドをさらに後押ししており、2024年には8億7,800万人の成人が肥満状態にあり、2025年までに20〜79歳の成人の11.1%が糖尿病を有すると予測されています。[1]疾病の世界的負担共同ネットワーク、「心不全およびその根本的原因の世界的・地域的・国家的負担、1990年〜2021年:疾病の世界的負担研究2021の結果」、欧州心臓ジャーナル、pmc.ncbi.nlm.nih.gov 市場はまた、在宅ベースのうっ血管理と長期使用者向けの反復調剤の合理化チャネルを重視するケアモデルによっても支えられています。さらに、フィネレノンとブトリシランの新規承認により治療の選択肢が拡大し、HFmrEF、HFpEF、ATTR-CMにおける競争が激化しています。

主要レポートのポイント

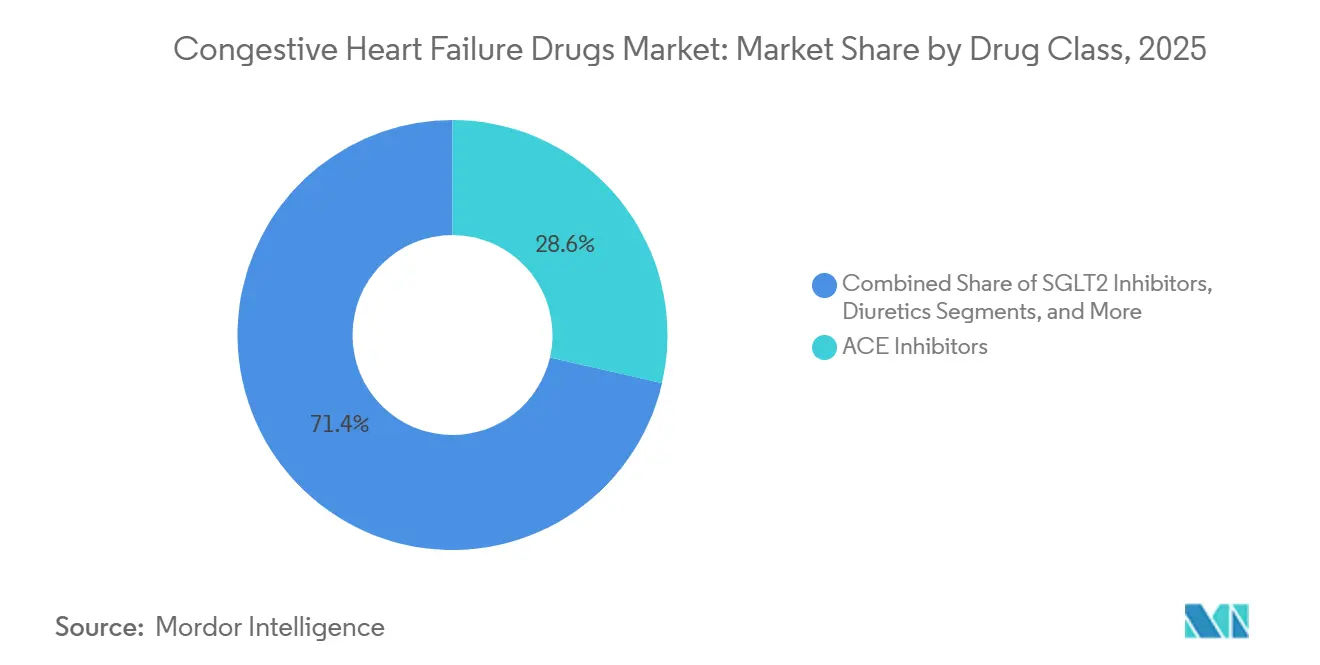

- 薬剤クラス別では、ACE阻害薬が2025年のうっ血性心不全治療薬市場シェアの28.60%を占め、SGLT2阻害薬のうっ血性心不全治療薬市場規模は2026年から2031年にかけてCAGR 14.99%で拡大する見込みです。

- 投与経路別では、経口製剤が2025年の収益の76.45%を占め、注射製剤のうっ血性心不全治療薬市場規模は2031年までにCAGR 16.95%で増加する見込みです。

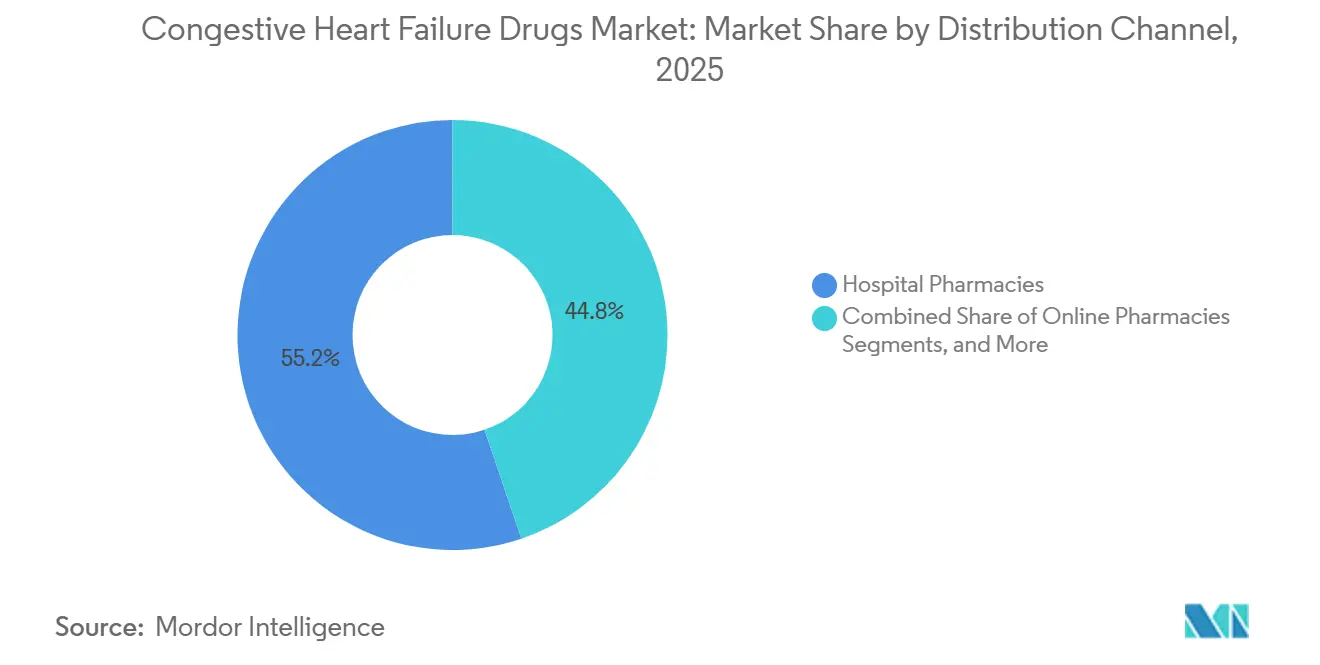

- 流通チャネル別では、病院薬局が2025年の収益の55.22%を占め、オンライン薬局は2031年までにCAGR 16.55%で成長すると予測されています。

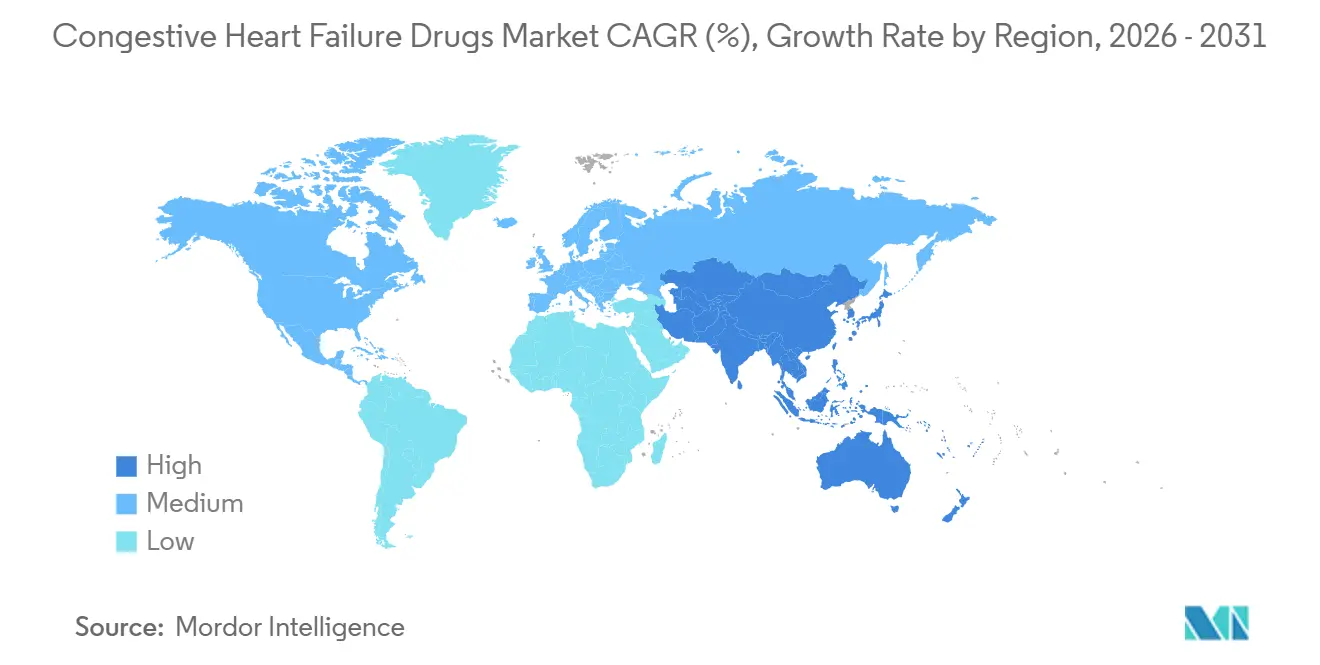

- 地域別では、北米が2025年のうっ血性心不全治療薬市場シェアの39.52%を占め、アジア太平洋地域のうっ血性心不全治療薬市場規模は2026年から2031年にかけてCAGR 15.26%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のうっ血性心不全治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HF表現型全体にわたるガイドライン指向療法の採用拡大 | +2.8% | 北米および西欧が主導するグローバル | 中期(2〜4年) |

| 肥満、糖尿病、高齢化による心不全有病率の上昇 | +2.5% | グローバル、アジア太平洋および中東・アフリカで最も高い強度 | 長期(4年以上) |

| 慢性心不全における早期診断と治療期間の延長 | +1.6% | 北米、欧州 | 中期(2〜4年) |

| HFmrEFおよびHFpEFにおける新適応の承認勢い | +2.3% | 米国、EU、日本が先行し、新興市場は遅れ | 短期(2年以内) |

| 多剤・長期維持療法へのシフト | +1.5% | グローバル、先進国場での普及率が高い | 中期(2〜4年) |

| 在宅および外来うっ血管理の成長 | +1.1% | 北米、西欧、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HF表現型全体にわたるガイドライン指向療法の採用拡大

うっ血性心不全治療薬市場は、ケアパスウェイの早期段階でコア療法を開始する治療モデルの恩恵を受けています。ケアチームは、症状が悪化するにつれて薬剤を一つずつ追加するのではなく、プロトコル主導の組み合わせを実施するようになっています。2025年のESCフォーカスアップデートでは、ダパグリフロジンとエンパグリフロジンにHFmrEFおよびHFpEFに対するクラスIAステータスが付与され、これまで十分に対応されていなかった患者グループの治療選択肢が拡大しました。[2]M. Al-Sadawi et al.、「心不全の全ステージにわたるSGLT2阻害薬の役割と早期臨床的利益のメカニズム、予防から進行性心不全まで」、Biomedicines、mdpi.com 同様に、中国の専門家ガイダンスでは、糖尿病の有無にかかわらず症候性HFrEF患者に対するSGLT2阻害薬が承認され、治療アプローチにおける世界的なシフトが反映されています。これにより、適格患者ベースが従来のHFrEF集団を超えて拡大し、市場成長を促進しています。

肥満、糖尿病、高齢化による心不全有病率の上昇

うっ血性心不全治療薬市場は、年齢層とリスクプロファイル全体にわたる疾病負担の増加により成長しています。2024年には、世界の肥満が8億7,800万人の成人に影響を与え、高BMIが心血管死亡の約10%に寄与しました。[3]世界心臓連盟、「世界心臓レポート2025」、世界心臓連盟、world-heart-federation.org 2025年までに、糖尿病は20〜79歳の成人の11.1%に影響を与え、症例の40%以上が未診断のままであり、治療の遅延と薬剤依存度の上昇につながっています。世界の心不全有病者数は2024年に5,550万例に達し、1990年以降2倍以上に増加し、若年成人の間でも顕著な増加が見られます。[4]国際糖尿病連合、「IDF糖尿病アトラス第11版、糖尿病の事実と数字」、IDF、idf.org このトレンドは、疾患の早期発症が治療期間を延長し、慢性療法のニーズを高めることで市場成長を支えています。

HFmrEFおよびHFpEFにおける新適応の承認勢い

うっ血性心不全治療薬市場は、十分に対応されていない患者グループを対象とした承認により拡大しています。BayerのKERENDIAは2025年7月にLVEF 40%以上の心不全患者に対してFDA承認を受け、続いて2026年3月に欧州委員会および英国MHRAの承認を取得しました。これにより、非ステロイド性MRAクラスがより範なHFmrEFおよびHFpEF集団に拡大されました。さらに、FDAはATTR-CMにおける心血管死亡率入院を低減する初のRNAi療法としてAMVUTTRAを承認しました。これらの進展により市場が多様化し、古い薬剤クラスへの依存が低下し、高度なメカニズムを持つプレミアム製品が導入されています。

在宅および外来うっ血管理の成長

うっ血性心不全治療薬市場は、在宅および外来うっ血管理へのシフトにより進展しています。2025年10月、FDAはLasix ONYUを承認し、患者が臨床医の監督なしに在宅で皮下フロセミドを自己投与できるようになりました。2026年5月のフェーズ3 SUBCUT HF IIの結果では、Lasix ONYU患者が標準的な静脈内フロセミドと比較して入院日数が4日少なかったことが示され、在宅利尿療法の根拠が強化されました。Corstasisも2025年9月にENBUMYST(ブメタニド点鼻スプレー)のFDA承認を取得し、浮腫管理の外来オプションが拡大しました。これらのイノベーションにより治療へのアクセスが向上し、持続的な市場成長が支えられています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟した薬剤クラスに対するジェネリックおよびテンダー圧力 | -1.8% | グローバル、米国および西欧で最も深刻 | 短期(2年以内) |

| 安全性への懸念、忍容性の限界、用量最適化の課題 | -0.9% | グローバル | 中期(2〜4年) |

| 多疾患合併患者に対する高いモニタリング負担 | -0.7% | 発展途上市場および低所得環境 | 長期(4年以上) |

| バリューベース環境における新規療法の償還摩擦 | -1.4% | 米国、EU、NICE、HTA機関 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成熟した薬剤クラスに対するジェネリックおよびテンダー圧力

成熟した療法が主流のうっ血性心不全治療薬市場は、大きな価格圧力に直面しています。ACE阻害薬、ベータ遮断薬、ARNIクラスなどの確立されたクラスは、患者数が安定しているにもかかわらず、処方あたりの収益を低下させるジェネリック競争の増大にさらされています。このセグメントの主要ブランド製品であるEntrestoは、2025年第3四半期に米国でジェネリック参入を経験しました。Novartisは2026年第1四半期に前年比42%減の13億USDという収益を報告し、独占期間終了後の急速な収益侵食を浮き彫りにしました。数量ベースの調達システムはさらに価格を圧縮し、低コストサプライヤーへの需要をシフトさせ、古い薬剤クラスが大きな患者ベースを維持しながらも収益成長への貢献が最小限にとどまる一方、ブランドの成長が新製品に依存するという分断を生み出しています。

バリューベース環境における新規療法の償還摩擦

うっ血性心不全治療薬市場は、新規療法が規制承認から支払者評価へと移行する際に課題に直面しています。低コストジェネリックとのコスト効果比較は、強力な臨床データを持つ薬剤であっても適用範囲の決定を遅らせることが多いです。例えば、NICEは英国でHFpEFおよびHFmrEFに対するダパグリフロジンを承認しましたが、規制承認からより広範なフォーミュラリー採用までの12ヶ月以上のアクセス遅延が初期の販売勢いを妨げました。フィネレノン、ブトリシラン、ソタグリフロジンなどのプレミアム価格の新規参入品は、試験データに加えて実世界のアウトカムを支払者から求められており、特にHFpEFにおいて商業的な遅延を引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:SGLT2阻害薬が数十年にわたる処方ヒエラルキーを再編

2025年には、ACE阻害薬が収益の28.60%を占め、その手頃な価格、広範な入手可能性、心不全ケアにおける確立された役割により、主要薬剤クラスとしての地位を維持しました。その優位性は、成熟した価格設定にもかかわらず、国家フォーミュラリーと臨床ガイドラインにおける長年の第一選択使用を反映しています。ARBはACE阻害薬に不耐性の患者の代替として機能し、ベータ遮断薬はHFrEFのガイドライン指向療法において不可欠なままです。利尿薬は引き続き高い処方量を示していますが、新しい投与形態がその価値を高めることを目指しています。フィネレノンは、米国、欧州、英国での承認後にHFmrEFおよびHFpEFへの使用を拡大することで、アルドステロン拮抗薬カテゴリーを再定義しています。

うっ血性心不全治療薬のSGLT2阻害薬市場は、2026年から2031年にかけてCAGR 14.99%で成長すると予測されており、この期間中に最も成長の速い薬剤クラスとなっています。成長は、駆出率全体にわたる完全なガイドライン支持と、すでに世界的に大きな収益を生み出しているJardianceおよびFarxigaの商業的成功によって促進されています。メタ分析により、HFpEFにおける入院リスクの低減と患者アウトカムの改善が示され、その臨床的価値が強化され、より広範な採用が支持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与が経口主導の均衡を崩す

経口製剤は2025年の収益の76.45%を占め、外来心不全維持療法における優位性を反映しています。ACE阻害薬、ベータ遮断薬、ARB、SGLT2阻害薬、ARNIなどの薬剤は、長期的な毎日の使用によりこのトレンドを支えています。治療モデルは、既存のレジメンに薬剤を追加することで経口優位性を強化しており、代替投与経路は限定的で商業的影響は最小限にとどまっています。経口療法は引き続き心不全ケアの慢性的な性質と一致しています。

注射製剤は2031年までにCAGR 16.95%で成長すると予測されており、経口療法より規模は小さいものの最も成長の速い投与経路となっています。この成長は、在宅または低急性度での投与を可能にする革新的な製品によって促進されています。2026年のフェーズ3データで標準的な静脈内フロセミドと比較して入院日数が4日少ないことが示されたLasix ONYUは、皮下在宅治療に対する支払者への経済的インセンティブを提供しています。ブトリシランは、プレミアム価格と投与頻度の低減を組み合わせた四半期ごとの皮下スケジュールにより成長の可能性を加えています。ENBUMYSTなどのツールはさらに外来オプションを拡大し、注射製剤を利便性とケア提供場所の変化にますます結びつけています。

流通チャネル別:デジタル薬局が既存の機関系チャネルに対して存在感を高める

病院薬局は2025年の流通収益の55.22%を占め、複雑な療法の開始における役割により首位を維持しました。急性非代償、高価値薬剤の初回調剤、モニタリング下での治療中の用量調整が病院主導の調剤を支えています。このチャネルは、多剤ガイドラインベース療法における循環器専門医と認定医療システムの関与から恩恵を受けています。小売薬局は、ACE阻害薬、ベータ遮断薬、利尿薬などの成熟した薬剤クラスの反復処方において依然として重要ですが、その成長はより安定しています。機関系チャネルは引き続き治療開始と臨床的調整において優位性を維持しています。

オンライン薬局は2026年から2031年にかけてCAGR 16.55%で成長すると予測されており、最も成長の速い流通チャネルとなっています。遠隔医療、電子処方、遠隔補充に対する患者の好みがこのシフトを促進しています。心不全ケアでは、移動の困難さと疲労感が進行した疾患を持つ患者にとってデジタル調剤をより魅力的にしています。デジタルプラットフォームはまた、遠隔モニタリングと退院後のアドヒアランスプログラムを補完し、患者が入院後も療法を継続できるようにしています。その結果、オンライン薬局は維持調剤においてより大きな役割を果たすことが期待される一方、病院薬局は専門家主導の治療開始において中心的な役割を維持し続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はうっ血性心不全治療薬市場収益の39.52%を占め、最大の市場シェアを確保しました。米国は、高い医薬品支出、高度な循環器医療インフラ、主要医療システム全体での更新ガイドラインの迅速な採用によりこの優位性を牽引しています。また、KERENDIA、AMVUTTRA、Lasix ONYU、ENBUMYSTを含む2025年および2026年の主要薬剤の最初の承認市場でもありました。米国でのジェネリックサクビトリル/バルサルタンの参入によりブランドARNI収益は減少していますが、価格に敏感な支払者へのアクセスが拡大し、広範な治療カバレッジが維持されています。

欧州はうっ血性心不全治療薬市場において第2位の地域であり続け、ESCガイドラインフレームワークと専門家処方基準によって支えられています。ドイツと英国は、新規療法を承認から償還ケアへと移行させる影響力のある審査システムにより採用をリードしています。2026年3月、英国MHRAと欧州委員会は、LVEF 40%以上の心不全成人患者に対するフィネレノンを承認し、非ステロイド性MRAクラスの成長ポテンシャルを高めました。ただし、医療技術評価プロセスがプレミアム製品の展開を遅らせており、米国と比較してより慎重なアクセス経路を生み出しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 15.26%で成長すると予測されており、うっ血性心不全治療薬市場において最も成長の速い地域となっています。中国は、大規模な未治療集団と価格主導の調達戦略によりこの成長を牽引しており、ブランド価格圧力にもかかわらず成熟した心血管薬へのアクセスを高めています。インドは高齢化、糖尿病、高血圧に関連する増大する患者ベースで貢献し、韓国は専門家ケアネットワークを通じてプレミアム療法の採用を支えています。日本は安定した成長を示し、南米、中東、アフリカは都市部の高齢化、心血管センターの拡大、償還フレームワークの改善から恩恵を受ける新興市場です。

競合環境

うっ血性心不全治療薬市場は、広範に分散したジェネリックベースの上に、適度に集中したイノベーター層を特徴としています。AstraZenecaは、Boehringer IngelheimとEli Lillyのアライアンスとともに、SGLT2フランチャイズの主要保有者として位置づけられています。そのブランドは、心不全表現型のスペクトル全体にわたって広範な支持を享受しています。Bayerは、米国、EU、英国での迅速な承認シーケンスを通じてKERENDIAを戦略的に展開し、HFmrEFおよびHFpEFの非ステロイド性MRAセグメントで早期リーダーシップを達成しました。対照的に、Novartisは米国でのEntrestoの独占期間終了後の移行期を乗り越えており、2026年の投資家向けコミュニケーションでは、今後の心血管成長戦略の礎としてLeqvioのスケールアップを強調しています。

HFpEFは、承認ラベルを持つ薬剤の数が限られていることから、うっ血性心不全治療薬市場において比較的未開拓の機会を提供しています。Bristol Myers Squibbはこの空白を活用し、AURORAプログラムでBMS-986435(またはMYK-224)をフェーズ2で進めています。この動きは、主要プレーヤーの間で、現在の標準を超えた革新的な疾患飾治療にはまだ余地があるという信念を強調しています。Alnylamは同様の先見的なスタンスを採用し、次世代RNAiに取り組んでいます。彼らは、好ましい臨床結果を条件に、ブトリシランの潜在的な後継として年2回投与のヌクレシランを位置づけています。このような取り組みは、うっ血性心不全治療薬市場における将来の競争が、価格とアクセシビリティだけでなく、投与の利便性と独自のメカニズムにも依存することを示しています。

Viatrisはうっ血性心不全治療薬市場の進化する状況を体現しています。従来はジェネリックプーヤーとして見られていたViatrisは、2024年10月のLexicon Pharmaceuticalsとのライセンス契約に基づき、2026年1月にUAEでInpefaを発売し、米国と欧州以外での二重SGLT1/2阻害薬の初の商業化として注目を集めました。Teva と Viatris はともにジェネリックと革新的セグメントにまたがって事業を展開しており、これらの競争モデルの境界がますます曖昧になっていることを反映しています。この市場での成功には、製品承認以上のものが必要です。企業は支払者審査のための強固なエビデンスを提供し、補充行動を促進するチャネル戦略を実施し、専門家の処方トレンドに合わせて発売タイミングを調整する必要があります。FDA優先承認が主要な発売のペースを設定することが多い一方で、確立されたジェネリッククラスの普及により、市場が少数の企業に支配されることは防がれています。

うっ血性心不全治療薬産業リーダー

Novartis AG

AstraZeneca PLC

Boehringer Ingelheim International GmbH

Bayer AG

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:SQ Innovationがフェーズ3 SUBCUT HF II試験の結果を発表し、Lasix ONYUが標準的な静脈内フロセミドと比較して入院期間を平均4日短縮したことを示し、在宅皮下利尿療法の根拠を強化しました。

- 2026年3月:BayerがLVEF 40%以上の心不全成人患者に対するKERENDIAのEUおよび英国での承認を取得し、9ヶ月以内に米国、EU、英国にわたる規制上の一連の承認を完了しました。

- 2026年1月:Viatrisが2024年10月のLexicon Pharmaceuticalsとのライセンス契約に基づき、UAEでInpefaを発売し、米国と欧州以外での二重SGLT1/2阻害薬の初の商業化を実現しました。

- 2025年9月:Hengrui Pharmaが心臓ミオシン阻害薬HRS-1893についてBraveheart Bioと独占ライセンス契約を締結し、Braveheartが中国以外の世界開発を主導します。

世界のうっ血性心不全治療薬市場レポートの範囲

レポートの範囲によると、うっ血性心不全(CHF)は、心臓の負担を軽減し、体液貯留を防ぎ、心臓への構造的損傷を止めるために設計された薬剤の組み合わせで治療されます。治療は一般的に心不全療法の「4つの柱」に依存しています。

うっ血性心不全治療薬市場は、薬剤クラス、投与経路、流通チャネル、地域によって区分されています。薬剤クラス別では、市場はACE阻害薬、アンジオテンシン2受容体遮断薬、ベータ遮断薬、利尿薬、アルドステロン拮抗薬、SGLT2阻害薬、アンジオテンシン受容体ネプリライシン阻害薬、強心薬、その他の薬剤クラスを含みます。投与経路別では、市場は経口、注射、その他の投与経路に区分されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額ベース(USD)での市場規模と予測を提供しています。

| ACE阻害薬 |

| アンジオテンシン2受容体遮断薬 |

| ベータ遮断薬 |

| 利尿薬 |

| アルドステロン拮抗薬 |

| SGLT2阻害薬 |

| アンジオテンシン受容体ネプリライシン阻害薬 |

| 強心薬 |

| その他の薬剤クラス |

| 経口 |

| 注射 |

| その他の投与経路 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | ACE阻害薬 | |

| アンジオテンシン2受容体遮断薬 | ||

| ベータ遮断薬 | ||

| 利尿薬 | ||

| アルドステロン拮抗薬 | ||

| SGLT2阻害薬 | ||

| アンジオテンシン受容体ネプリライシン阻害薬 | ||

| 強心薬 | ||

| その他の薬剤クラス | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| その他の投与経路 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

うっ血性心不全治療薬市場の現在の価値はいくらですか?

うっ血性心不全治療薬市場は2026年に85億6,000万USDに達し、CAGR 13.16%で2031年までに158億8,000万USDに達すると予測されています。

収益をリードしている薬剤クラスはどれで、最も成長が速いのはどれですか?

ACE阻害薬が2025年に28.60%の収益シェアでリードし、SGLT2阻害薬は2031年までにCAGR 14.99%で最も速く成長すると予測されています。

なぜSGLT2阻害薬は心不全治療においてより多く使用されるようになっているのですか?

ガイドラインの支持がHFrEF、HFmrEF、HFpEF全体に拡大し、適格患者プールが広がり、より速い採用を支えているため、その使用が増加しています。

最も変化している投与経路はどれですか?

経口薬は2025年に76.45%のシェアで依然として優位を占めていますが、新製品が利尿療法と専門ケアを在宅に近づけているため、注射製剤はCAGR 16.95%でより速く成長しています。

今後5年間の成長において最も重要な地域はどこですか?

北米は2025年に39.52%のシェアで最大の地域であり続け、アジア太平洋地域は2031年までにCAGR 15.26%で最も速く成長すると予測されています。

ブランド製品にとって最大の商業的リスクは何ですか?

ジェネリック参入と償還圧力が主なリスクであり、2025年第3四半期の米国でのジェネリック参入後、2026年第1四半期にEntrestoの収益が前年比42%減の13億USDに落ち込んだことがその例として挙げられます。

最終更新日: