圧迫衣類およびストッキング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

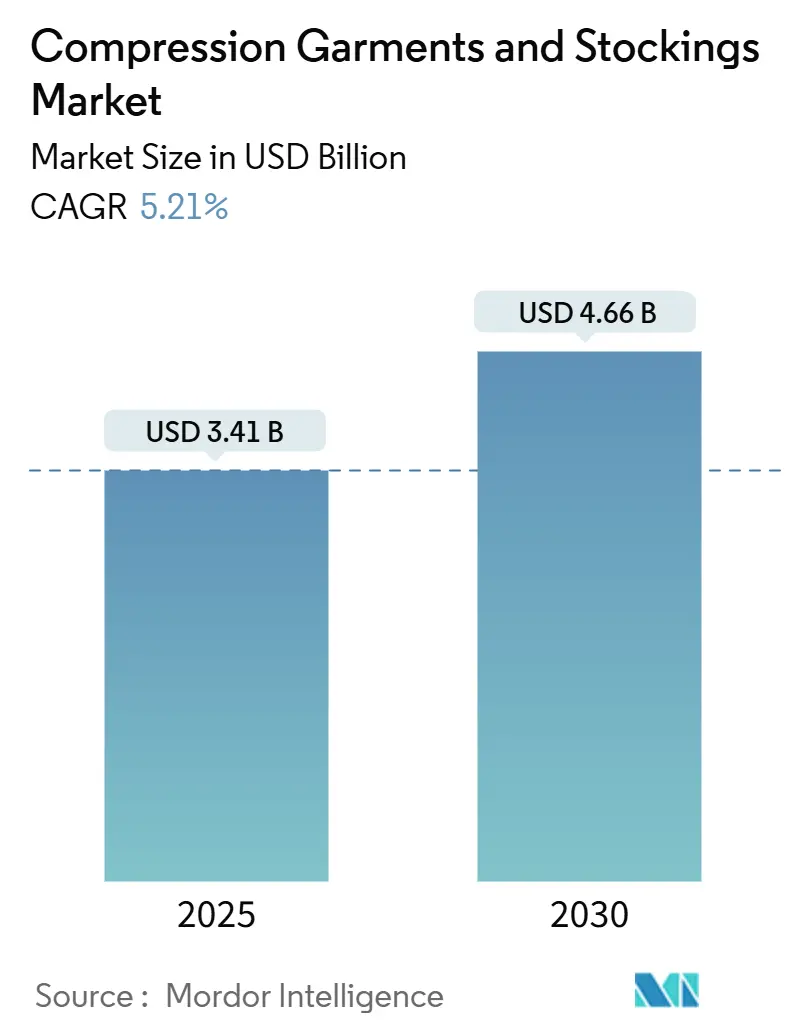

| 市場規模 (2025) | 3.41 十億米ドル |

| 市場規模 (2030) | 4.66 十億米ドル |

| 成長率 (2025 - 2030) | 5.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧迫衣類およびストッキング市場分析

圧迫衣類およびストッキング市場規模は2025年に34億4,000万USDとなり、2030年までに46億6,000万USDに達すると予測されており、同期間にわたり5.21%のCAGRで拡大します。慢性静脈疾患の治療需要、予防的ウェルネスの普及、および圧迫療法の処方・フィッティング・モニタリングを容易にする継続的な技術革新が安定した需要を生み出しています。外科手術件数の増加、平均寿命の延伸、および座りがちな生活習慣が患者層を拡大しています。一方、ウェアラブルセンサーの主流化により、インテリジェント圧迫療法は保守的血管ケアにおけるデータ豊富な柱として位置づけられています。競争上の勢いは、治療効果を実証し、変化する償還ルールに対応し、臨床基準を損なうことなくオムニチャネルの消費者に対応できるブランドに有利に働いています。

主要レポートのポイント

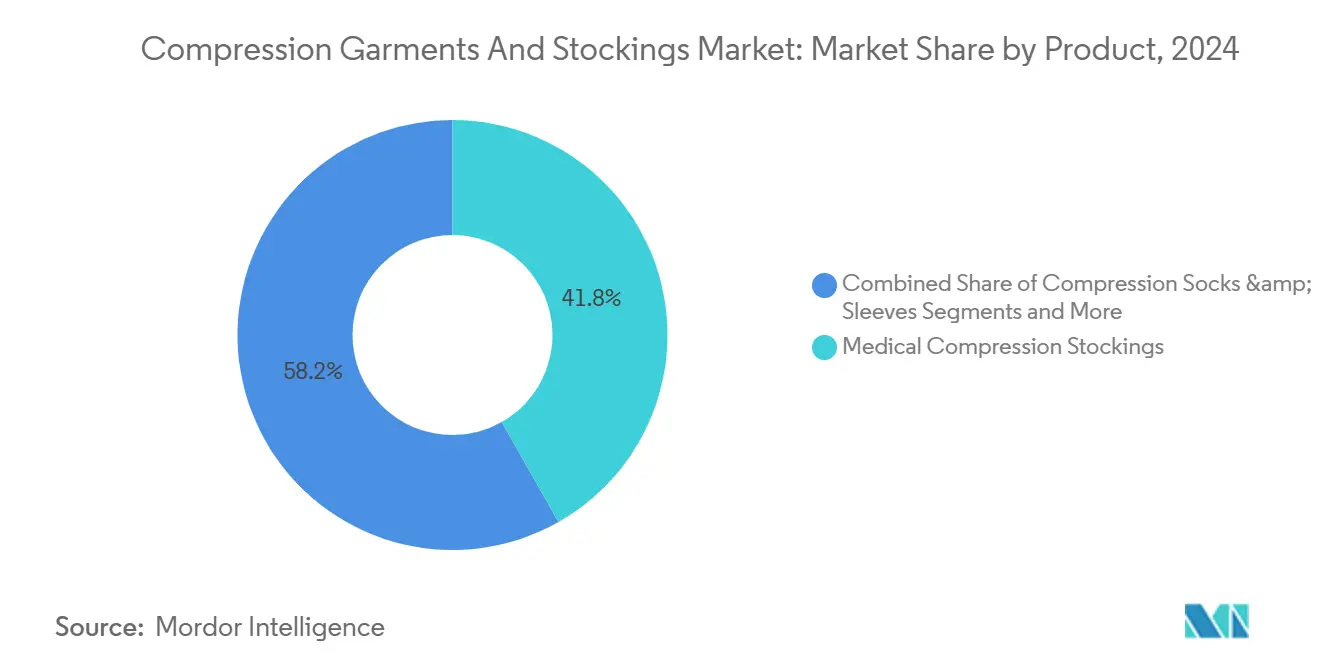

- 製品タイプ別では、医療用圧迫ストッキングが2024年の圧迫衣類およびストッキング市場シェアの41.8%を占め、術後圧迫衣類は2030年までに8.9%のCAGRを記録する見込みです。

- 圧迫クラス別では、クラスII製品が2024年の圧迫衣類およびストッキング市場規模の46.5%のシェアを占め、カスタムおよび可変圧迫は同期間に9.7%のCAGRで拡大すると予測されています。

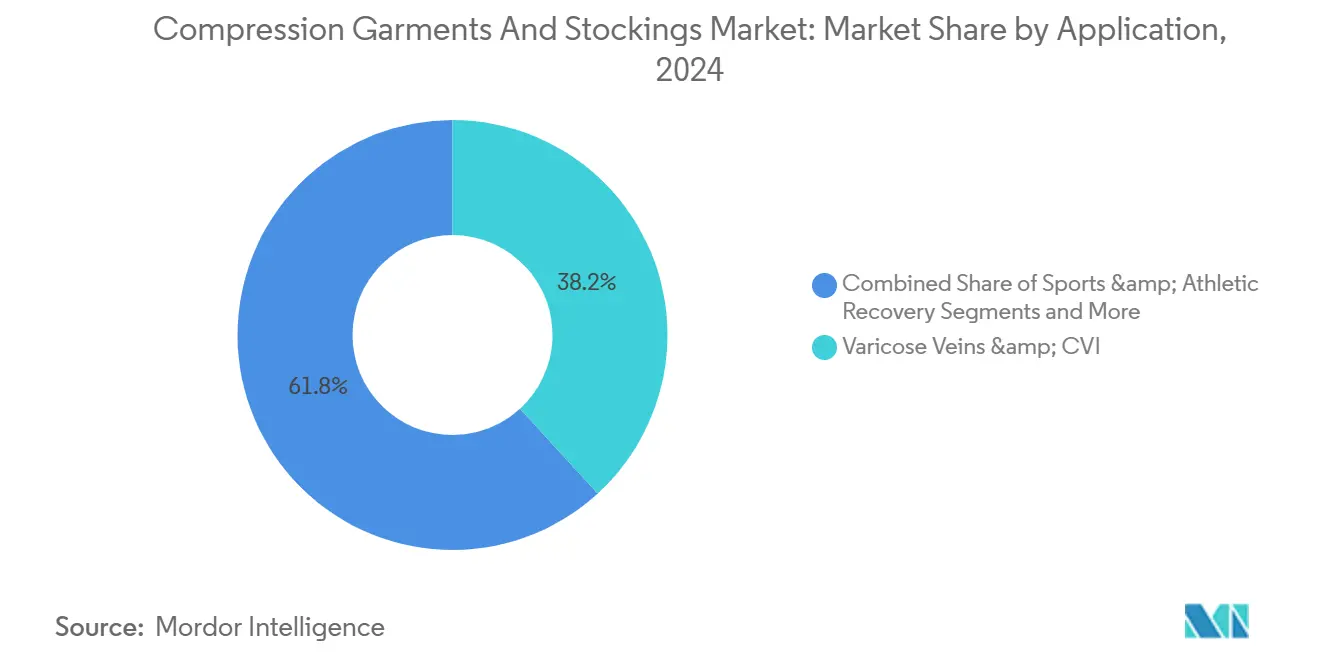

- 用途別では、静脈瘤および慢性静脈不全が2024年に38.2%の収益シェアで首位を占め、スポーツおよびアスレチックリカバリーが2030年までに最速の8.5%のCAGRを達成する見込みです。

- エンドユーザー別では、病院および外科センターが2024年の圧迫衣類およびストッキング市場規模の34.7%のシェアで首位を占めましたが、電子商取引消費者セグメントが9.3%のCAGRで拡大しています。

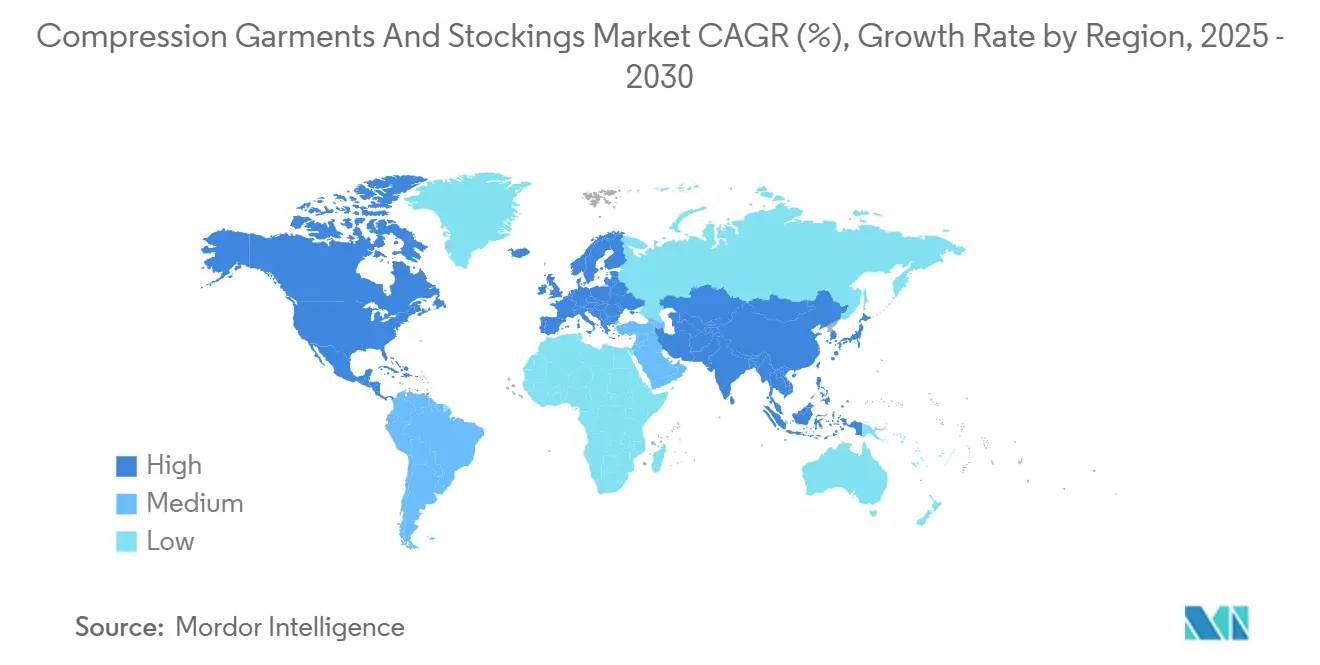

- 地域別では、北米が2024年収益の37.2%を占めましたが、アジア太平洋が2030年までに最強の6.4%のCAGRを記録すると予測されています。

世界の圧迫衣類およびストッキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性静脈障害およびリンパ浮腫の有病率の上昇 | +1.20% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 医療グレード圧迫ウェアにおける電子商取引および直接消費者向けモデルの急速な成長 | +0.80% | 北米およびアジア太平洋が主導するグローバル | 中期(2〜4年) |

| 高齢化人口および座りがちな生活習慣による深部静脈血栓症リスクの増大 | +1.00% | 先進市場に集中するグローバル | 長期(4年以上) |

| コンプライアンスモニタリングを可能にするスマートテキスタイルセンサーの統合 | +0.60% | 北米およびEUが早期採用、アジア太平洋が追随 | 中期(2〜4年) |

| 抗塞栓ストッキングへの需要を高めるCOVID後の外科手術バックログ | +0.40% | 回復ペースに地域差があるグローバル | 短期(2年以内) |

| 長時間着用の快適性を実現する温度応答性ヤーン | +0.30% | グローバル、プレミアム市場セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性静脈障害およびリンパ浮腫の有病率の上昇

慢性静脈不全は現在、世界人口の25.95%に影響を与えており、ラテンアメリカのコホート研究では有病率が68.11%に達することが指摘されています。圧迫ストッキングは、適切にフィッティングされた場合、静脈性下腿潰瘍の治癒率50〜75%を達成します。2025年のSCAI臨床診療ガイドラインは、静脈性潰瘍に対する第一選択治療として圧迫療法を強化し、需要をさらに確固たるものにしています。[1]ScienceDirect編集部、「慢性静脈不全に対する人工静脈弁:進歩と将来の設計方向性」、ScienceDirect、sciencedirect.com リンパ浮腫管理は特に持続的であり、衣類は6ヶ月ごとに交換が必要です。メディケアの2024年の適用範囲拡大により、米国患者にとっての重大な経済的障壁が解消されました。これらの疫学的および政策的要因が相まって、経済サイクルに関わらず基本的な利用率を高水準に維持しています。

電子商取引および直接消費者向けモデルの急速な成長

オンラインチャネルはメーカーから患者への経路を短縮し、価格と製品詳細の透明性を高めながら、バーチャルフィッティングとサブスクリプション補充を可能にします。デジタル専門サイトとマーケットプレイスのストアフロントは、実店舗の医療用品店が限られている地域において特にグローバルリーチを拡大します。サイズ精度の高い画像、説明動画、および迅速なテレコンサルテーションに投資するブランドは、初回購入者をリピートサブスクライバーに転換し、電子商取引消費者セグメントに予測される9.3%のCAGRを支えています。デメリットとしては、偽造品の蔓延があり、治療への信頼を損ない、規制当局によるマーケットプレイス監視の強化を促す可能性があり、販売者にとってコンプライアンスコストが増加します。

高齢化人口および座りがちな生活習慣による深部静脈血栓症リスクの増大

高齢者における末梢動脈疾患の世界的な症例数は1990年から2021年の間に2倍以上に増加し、8,700万件を超えました。[2]Chandrasekharan Natarajan他、「高齢者における末梢動脈疾患のトレンド」、BMC老年医学、bmcgeriatr.biomedcentral.com 膝関節置換術は2040年までに年間300万件に近づくと予測されており、各症例では通常、周術期の圧迫療法が必要です。[3]Juzo教育チーム、「膝関節置換術患者に対する圧迫療法の効果」、Juzo USA、juzousa.com リモートワークの習慣により日常的な座位時間が延長し、トラベルソックスやオフィス向けスリーブの予防的使用が促進されています。これらのリスク要因は人口構造とライフスタイルの変化に起因するため、圧迫衣類およびストッキング市場を短期的な経済変動から守る安定した長期的成長経路を支えています。

コンプライアンスモニタリングを可能にするスマートテキスタイルセンサーの統合

コーネル大学のSeamFitガーメントは、外部デバイスなしに93.4%の精度で姿勢と活動を追跡し、導電性スレッドを圧迫生地に直接組み込んでいます。Tactile MedicalのNimblプラットフォームは、空気圧スリーブをモバイルアプリに接続し、セッション時間、圧力サイクル、および症状スコアを記録します。学術研究室は有機電気化学トランジスタと伸縮性ヤーンを組み合わせて生地上で信号を処理し、バッテリーの嵩を削減して洗濯耐久性を向上させています。初期の臨床展開では、患者がリアルタイムフィードバックを受けた場合にアドヒアランスが向上し、潰瘍の再発と入院が減少することが示されています。コストと洗濯サイクルの寿命は依然として課題ですが、パイロットデータはより広範な支払者採用に向けた説得力のある根拠を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既製品衣類に対する限定的な償還 | -0.70% | 医療制度によって異なるグローバル | 長期(4年以上) |

| 着用困難による患者の非アドヒアランス | -0.50% | 高齢者集団でより高い影響を持つグローバル | 中期(2〜4年) |

| 米国・EU以外での断片的な規制基準 | -0.30% | 新興市場、発展途上地域 | 長期(4年以上) |

| オンラインマーケットプレイスにおける偽造品によるブランド信頼の侵食 | -0.40% | 電子商取引チャネルに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既製品衣類に対する限定的な償還

適用範囲の不一致が予防的普及を妨げています。米国の民間保険会社は多くの場合、医師が処方した衣類への給付を制限しており、欧州の支払者は医療上の必要性の定義において大きく異なります。適用範囲のない患者は自己負担購入に頼り、臨床目標を達成できない可能性のある低価格・低圧力製品への需要が偏ります。償還のギャップは、臨床医が早期段階の静脈疾患に対して圧迫療法を標準化することも妨げています。医療貯蓄口座による償還の受け入れ拡大は部分的な救済をもたらしますが、行政上の複雑さが広範な利用を妨げています。

着用困難による患者の非アドヒアランス

装着の課題は、特に高齢者や手先の不器用な人々において、治療中断の主な原因であり続けています。ジッパー、傾斜カフ、グライドオンエイドは使いやすさを向上させますが、段階的な圧力を損なったり衣類の寿命を短縮したりする可能性があります。プレミアムな適応型デバイスは複雑なケースに対応しますが、多くの保険上限を超える価格帯となっています。これらの使いやすさの障壁は、治療日数の損失、潰瘍の再発、および回避可能な入院につながり、圧迫衣類およびストッキング市場全体の成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:術後衣類が急増する中、医療用ストッキングが優位性を維持

医療用ストッキングは2024年収益の41.8%を生み出し、病院退院キットおよび慢性ケアレジメンにおける中心的な役割を強調しています。これらはISOおよびFDAクラスIIの規則に基づいて圧力勾配を文書化するための基本製品であり続け、臨床医に治療効果への高い信頼を与えています。術後圧迫衣類は絶対的な規模では小さいものの、外来手術の拡大と早期離床を優先するプロトコルに後押しされ、8.9%のCAGRで分野をリードしています。スリーブとソックスは軽い予防的圧力を求めるアスレチートや旅行者を引き付け、一方バンデージとラップは調整可能な圧迫と浮腫管理のために創傷クリニックで重要性を保っています。

製品革新は材料科学と絡み合っています。温度応答性ヤーンは着用者を気候を問わず快適に保ち、リサイクルエラスタンは病院の持続可能性要件を満たします。スマートセンサーの統合は、下肢が慢性静脈疾患の主要な治療部位であるため、まずストッキングに浸透しています。並行して、術後ラインはターゲットパネルと簡単なクロージャーを追加し、看護師による装着を簡素化しています。サプライチェーンがパンデミック後に安定するにつれ、SKUの幅が広がり、多様な肢の形状に対応したフィッティングが可能になり、圧迫衣類およびストッキング市場内でのリピート購入頻度が高まっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

圧迫クラス別:クラスIIが主導、カスタムおよび可変圧迫が牽引力を獲得

クラスII(30〜40 mmHg)デバイスは2024年の圧迫衣類およびストッキング市場規模の46.5%のシェアを占め、静脈性潰瘍および術後深部静脈血栓症予防に対するガイドライン推奨の圧力レベルと一致しています。病院はクラスIIを中心に標準化し、在庫管理とスタッフトレーニングを効率化しています。カスタムおよび可変圧迫の提供は、今日ではニッチですが、3Dニッティングとオンデマンド製造がフィットあたりのコストを低下させるにつれ、9.7%のCAGRで上昇すると予測されています。

可変モデルは動きに応じて圧力を調整する空気圧または形状記憶要素を組み込み、日中の快適性と治療的厳密性のトレードオフを解決する可能性があります。一方、クラスI衣類は中程度の腫れと予防的な旅行ニーズに対応し、クラスIII/IV製品は専門家の監督下で重度のリンパ浮腫症例に対応します。欧州のRALおよびDIN規格は均一な圧力試験を確保し、ブランド間で切り替える際の処方者の信頼を高めています。全体として、クラスの多様化により、メーカーは臨床的完全性を損なうことなく価格をセグメント化し、訴求力を広げることができます。

用途別:静脈瘤が需要を支え、スポーツリカバリーが加速

静脈瘤および慢性静脈不全の治療が2024年売上の38.2%を生み出し、高い有病率と第一選択療法としての圧迫療法の受け入れの両方を反映しています。創傷クリニックと皮膚科診療所が繰り返し注文を促進しており、潰瘍患者は圧迫の忠実度を維持するために4〜6ヶ月ごとに交換ペアが必要です。深部静脈血栓症予防は、マクロ経済ではなく外科手術件数に結びついており、安定を維持しています。

スポーツおよびアスレチックリカバリーは明るい点であり、8.5%のCAGRで上昇すると予測されています。スリーブが筋肉の振動を減衰させ乳酸クリアランスを加速するという証拠が、コーチとリハビリテーション専門家にトレーニングキットに圧迫を含めるよう説得しています。リンパ浮腫管理は数値的には小さいものの、高い生涯価値を提供します。患者はしばしば複数のカスタムピースと補助アクセサリーを必要とします。産後圧迫は、産後ケアへの文化的重点が高まる購買力と相まって、特にアジア太平洋において未開拓のニッチとして浮上しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が調達力を維持、電子商取引が消費者リーチを推進

病院および外科センターは2024年収益の34.7%を占め、ストッキングを退院パックに組み込む一括購買契約と急性期後ケアプロトコルを活用しています。その規模は安定した基本注文を確保し、小売チャネルに波及する臨床的支持を生み出します。外来および専門クリニックは、慢性患者のフィッティングと装着技術の指導を行うことで病院を補完し、サービスミックスに付随収益を加えています。

しかし、電子商取引は9.3%のCAGRで最も急成長している場であり、患者が衣類を発見、選択、補充する方法を再形成しています。プラットフォームはビデオコンサルテーションと3Dサイズスキャナーを統合して返品率を低下させており、これは弾性テキスタイルにとって重要な利益率のレバーです。在宅ケア環境はテレヘルス処方の恩恵を受け、看護師が遠隔で下肢周囲径と皮膚の状態を監視できるようにしています。フィットネスクラブと理学療法センターは、予防とパフォーマンスに焦点を当てた会員向けにスリーブとタイツを取り揃えてミックスを補完しています。チャネルの収束により、メーカーは圧迫衣類およびストッキング市場でのブランドポジショニングを維持するために、医療、小売、オンラインのノード全体で在庫を同期させる必要があります。

地域分析

北米は2024年に37.2%の最大収益シェアを生み出し、治療用ストッキングの包括的な償還、高い肥満率、および堅調な外科手術件数に支えられています。2024年の米国メディケアによるリンパ浮腫衣類の適用は対象基盤を実質的に拡大し、カナダの州保険制度は早期採用を促す部分的な補助金を提供しています。電子商取引の普及率も高く、以前は都市部の医療用品店に依存していた地方の患者へのメーカーの直接的な経路を提供しています。

欧州は2位にランクされますが、EU医療機器規制への継続的な移行を進めています。MDRコンプライアンスコストは小規模参入者の活動を抑制しますが、規則は全体的な品質を高め、臨床医の信頼を強化し、中東およびアフリカのバイヤーへのCEマーク製品の輸出を可能にします。DIN 58133に基づく分類は圧力許容範囲を厳密に保ち、国境を越えた標準化を支援しています。ドイツ、フランス、および北欧地域は成熟した交換サイクルを示し、東欧は一人当たりの医療費が上昇するにつれ成長の余地を提供しています。

アジア太平洋は6.4%のCAGRで前進し、急速な人口高齢化と中産階級の購買力の向上を組み合わせています。日本と韓国は数十年前に圧迫療法を先駆けており、現在はスマートテキスタイルの変種を早期に採用しています。中国の第2層都市では術後衣類を取り揃える外来手術センターが増加しており、デジタルプラットフォームが遠隔地への販売の大部分を担っています。フィラリア症に関連するインドのリンパ浮腫の負担は、適用制度が拡大すれば公衆衛生上の機会を提供します。

ラテンアメリカは高い静脈疾患有病率を記録していますが、治療普及率は低い状況です。ブラジルの民間保険会社は潰瘍症例に対する高圧ストッキングの償還を開始しましたが、経済的不安定さがカテゴリーのアップグレードを遅らせています。一方、中東およびアフリカは依然として初期段階にあります。湾岸の都市部はプレミアムな欧州ブランドを輸入していますが、サブサハラアフリカの国民保健制度は感染症に資源を集中させており、圧迫療法は主に民間クリニックに留まっています。予測期間中、欧州メーカーからの知識移転とテレヘルスの取り組みが普及を加速させ、新興地域が圧迫衣類およびストッキング市場の将来の数量ドライバーとして位置づけられる可能性があります。

市場ランドスケープ

市場は中程度の断片化均衡にあり、上位5社のメーカーが病院において重要なプレゼンスを持ちながら、オンラインでは機敏な挑戦者に直面しています。SIGVARIS、Medi GmbH、およびEssityのBSN Medicalは、臨床的検証と幅広いSKUの深さおよびグローバルな規制力を組み合わせることでリーダーシップを維持しています。これらの企業は、ニット精度とリサイクル可能なヤーンを融合させるR&Dに投資し、病院の持続可能性目標に沿っています。3Mは材料科学を活用してFUTUROレンジをより柔らかい四方向伸縮生地でリフレッシュし、関節炎を抱える人々への訴求力を広げています。

Tactile Medicalは空気圧圧迫とスマートコネクティビティを橋渡しし、支払者に償還更新を支持する成果データを提供しています。スタートアップは直接消費者向けニッチに集中し、インフルエンサーキャンペーンとサブスクリプションロジスティクスを使用して旅行者やゲーマーの間で急速にスケールしています。テレヘルスプラットフォームとのパートナーシップは、処方連動型電子商取引販売を獲得するルートとして浮上しています。導電性ヤーンとバイオベースエラストマーのサプライヤーは、ブランドが差別化されたコンポーネントを求めて競争する中、長期契約の獲得を期待しています。

規制上の機敏性が競争上の優位性となっています。確立されたMDR技術ファイルを持つ企業は、センサーモジュールを追加する際の増分コストが、完全なデバイス認証を取得しなければならない新規参入者よりも低くなっています。チャネルの多様化も重要です。病院の取引量は経済低迷時に収益を守り、消費者チャネルはより速い成長を供給します。全体として、競争は価格よりも証拠に基づくパフォーマンス、持続可能性の信頼性、およびオムニチャネルの実行によって定義されており、これらの要因が圧迫衣類およびストッキング市場内でチャーンを中程度に保ち、マージンを安定させるでしょう。

圧迫衣類およびストッキング業界のリーダー

3M

Medi GmbH & Co. KG

Sigvaris Group

Essity Medical Solutions

Bauerfeind AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:3Mは、終日着用のための超柔らかい四方向伸縮生地を採用した再設計されたFUTUROプレミアムスリーブを発表しました。

- 2025年2月:Tactile Medicalは、68%軽量化されたポンプとBluetoothアドヒアランストラッキングを特徴とする下肢リンパ浮腫向けのNimbl空気圧圧迫を拡大しました。

- 2024年12月:HyosungはCREORAクーリングヤーンを発表し、医療用およびスポーツ圧迫ラインに対して10%向上した熱調節を提供します。

世界の圧迫衣類およびストッキング市場レポートの範囲

| 医療用圧迫ストッキング |

| 圧迫ソックスおよびスリーブ |

| 圧迫バンデージおよびラップ |

| 圧迫ショーツおよびタイツ |

| 術後圧迫衣類 |

| 静脈瘤および慢性静脈不全 |

| 深部静脈血栓症(DVT)予防 |

| リンパ浮腫管理 |

| スポーツおよびアスレチックリカバリー |

| 術後および産後ケア |

| 病院および外科センター |

| 外来および専門クリニック |

| 在宅ケア環境 |

| 健康・フィットネスクラブ |

| 電子商取引消費者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 医療用圧迫ストッキング | |

| 圧迫ソックスおよびスリーブ | ||

| 圧迫バンデージおよびラップ | ||

| 圧迫ショーツおよびタイツ | ||

| 術後圧迫衣類 | ||

| 用途別 | 静脈瘤および慢性静脈不全 | |

| 深部静脈血栓症(DVT)予防 | ||

| リンパ浮腫管理 | ||

| スポーツおよびアスレチックリカバリー | ||

| 術後および産後ケア | ||

| エンドユーザー別 | 病院および外科センター | |

| 外来および専門クリニック | ||

| 在宅ケア環境 | ||

| 健康・フィットネスクラブ | ||

| 電子商取引消費者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の圧迫衣類およびストッキング市場の規模はどのくらいですか?

圧迫衣類およびストッキング市場規模は2025年に34億4,000万USDです。

2030年までの圧迫衣類およびストッキングの予想成長率はどのくらいですか?

総収益は5.21%のCAGRで増加し、2030年までに46億6,000万USDに達すると予測されています。

現在最も大きなシェアを持つ製品タイプはどれですか?

医療用圧迫ストッキングは2024年売上の41.8%を占め、静脈ケアにおける長年の役割を反映しています。

圧迫衣類において最も急成長しているチャネルはどれですか?

デジタルフィッティングとサブスクリプションモデルが普及するにつれ、電子商取引消費者は9.3%のCAGRで購入を拡大すると予測されています。

最も強い拡大が見込まれる地域はどこですか?

アジア太平洋は高齢化人口統計とより広範な医療アクセスにより、6.4%のCAGRで成長をリードすると予測されています。

カテゴリーを再形成している技術トレンドは何ですか?

圧力データとアドヒアランス指標を取得するスマートテキスタイルセンサーの統合が、臨床的監視と消費者エンゲージメントの両方を変革しています。

最終更新日: