医療用テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

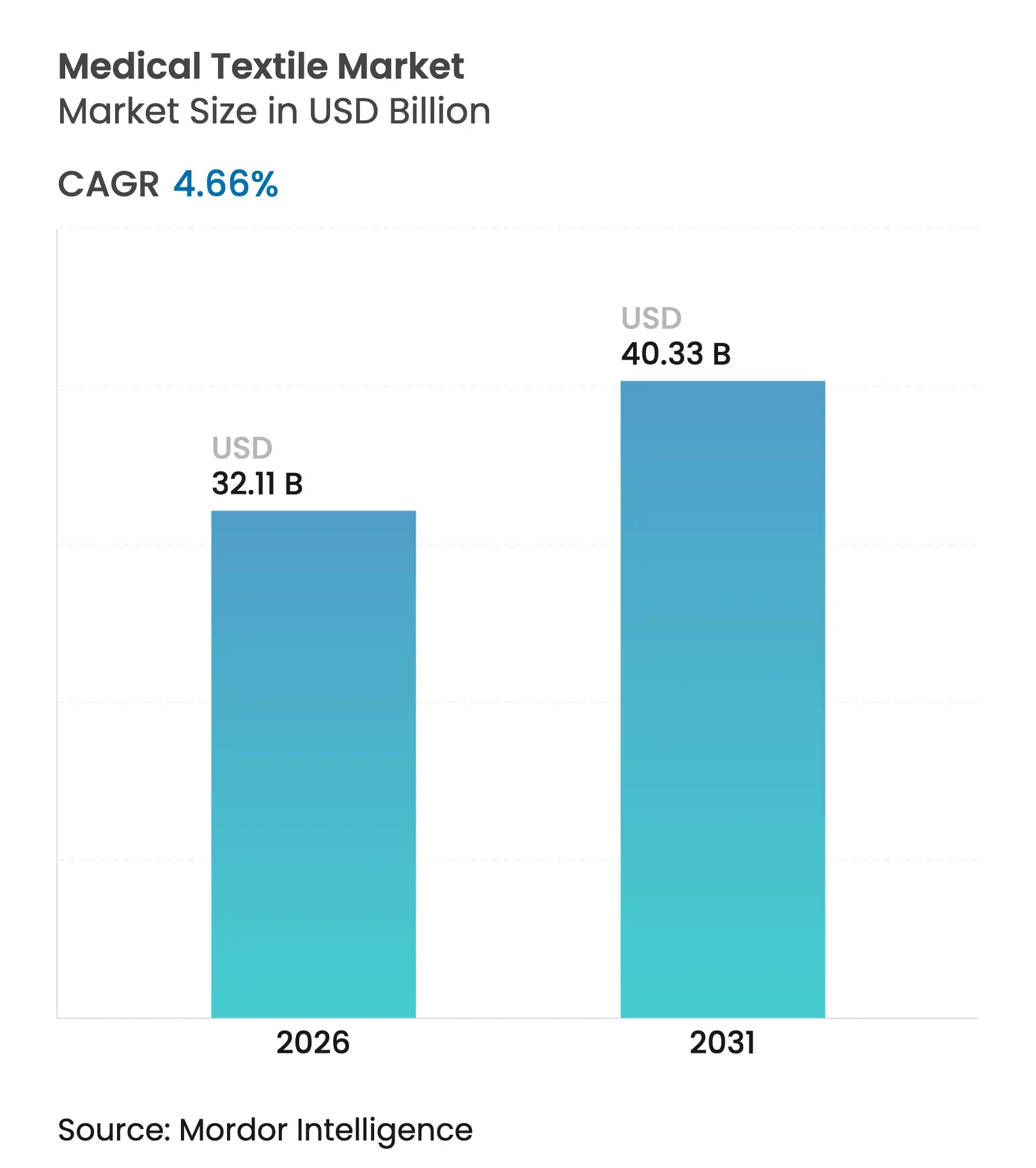

| 市場規模 (2026) | 32.11 十億米ドル |

| 市場規模 (2031) | 40.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

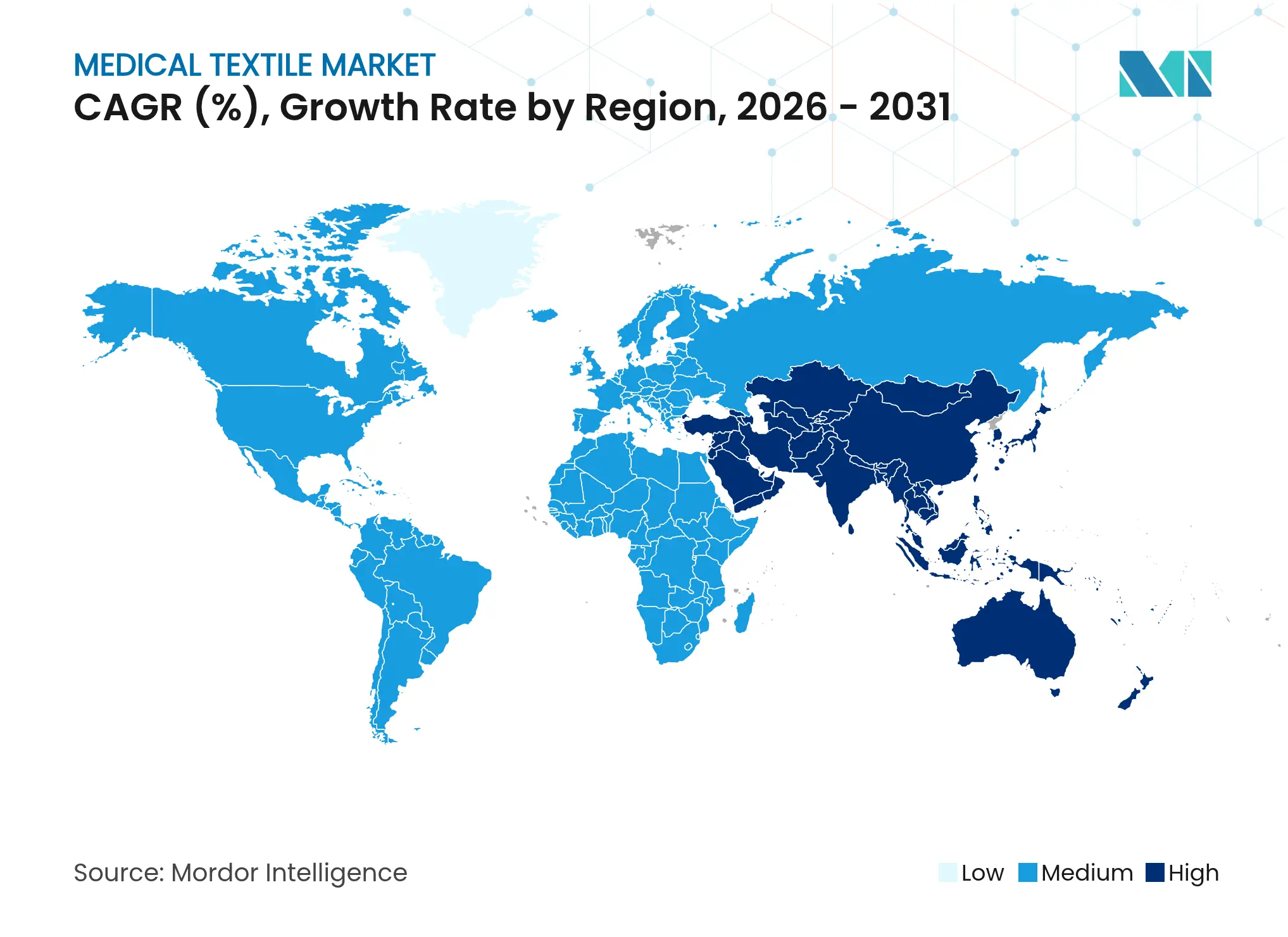

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用テキスタイル市場分析

医療用テキスタイル市場規模は2025年に306億8,000万米ドルと評価され、2026年の321億1,000万米ドルから2031年には403億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は4.66%です。

この拡大は、パンデミック急増後の調達が正常化し、単回使用材料を優遇する規制上の義務付け、高齢化人口に関連する慢性創傷の有病率、抗菌コーティングの商業化といった構造的要因へと軸足を移す中で生じています。競争上のポジショニングは中程度の集中度によって形成されており、統合型サプライヤーが規模と専門性を組み合わせて活用し、専門革新企業が高マージンのニッチ市場を狙っています。地理的には、北米が設備能力と製品の幅において先頭を走る一方、アジア太平洋は政府が医療インフラと戦略的備蓄に資本を投入するにつれ、最も急速な数量増加を実現しています。欧州の新興PFAS規制と厳格な持続可能性目標は、原材料の選好と調達基準を再編し始めており、この調整が予測期間中にサプライヤーのシェアを再編する可能性があります。

主要レポートのポイント

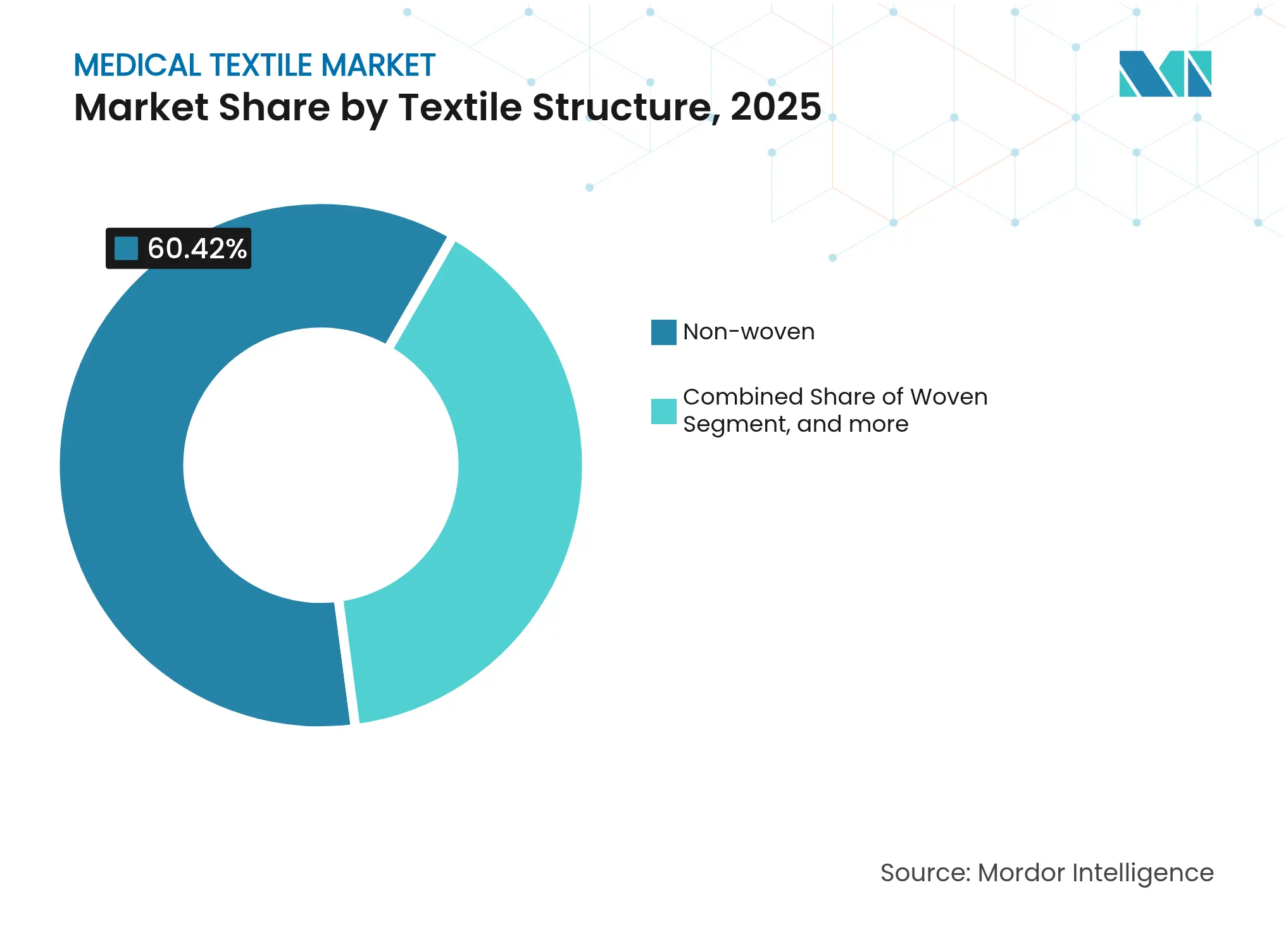

- テキスタイル構造別では、不織布が2025年の医療用テキスタイル市場シェアの60.42%を占めてトップとなり、ニット素材は2031年にかけて年平均成長率6.49%で拡大する見込みです。

- 生分解性別では、非生分解性製品が2025年の医療用テキスタイル市場規模の73.85%のシェアを獲得し、生分解性代替品は2031年までに年平均成長率5.82%で前進する見通しです。

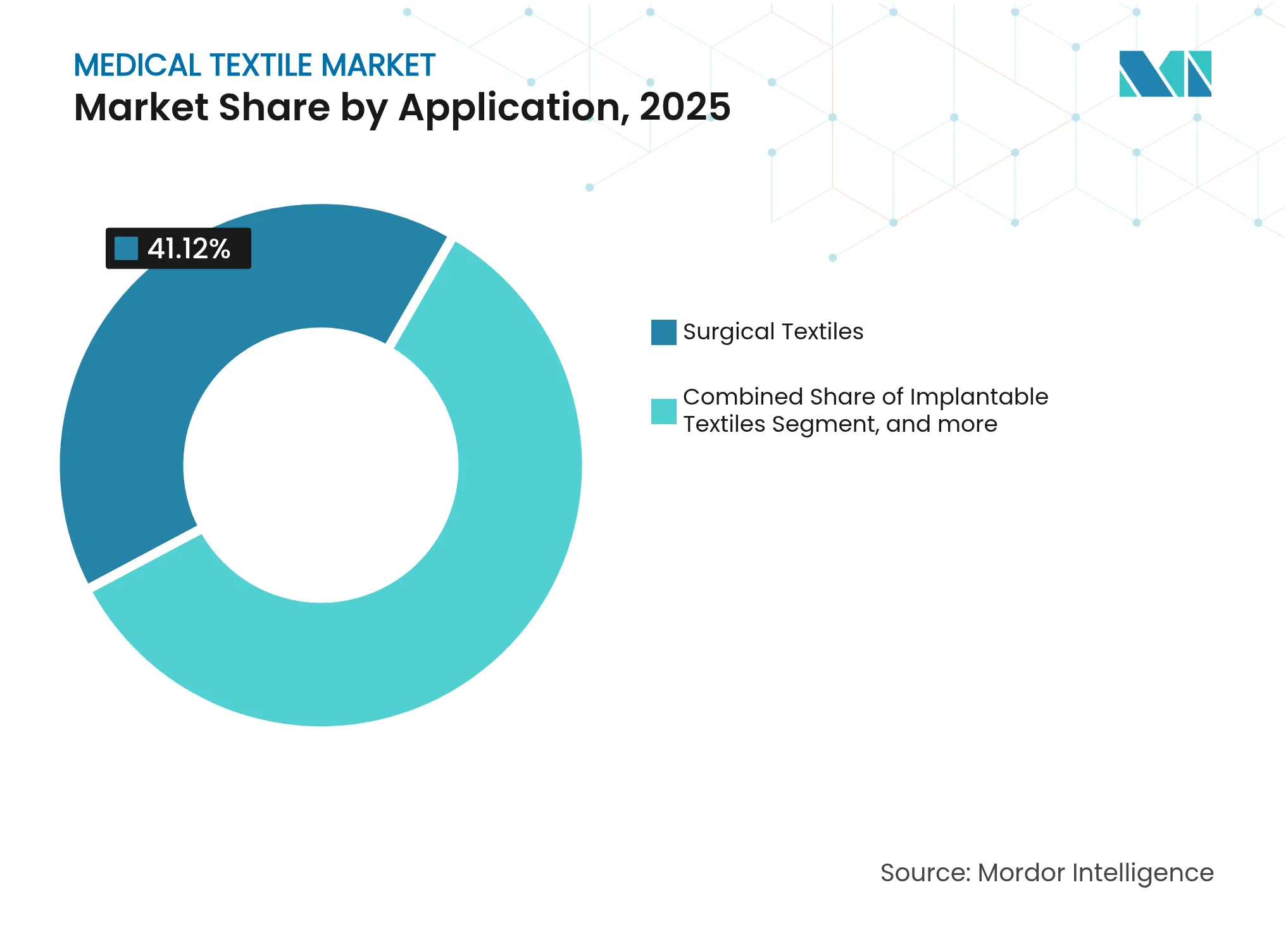

- 用途別では、外科用テキスタイルが2025年に41.12%の売上シェアを保持し、埋植用テキスタイルは2031年にかけて年平均成長率7.74%で分野をリードしています。

- エンドユーザー別では、病院・クリニックが2025年の医療用テキスタイル市場規模の57.49%を占め、外来手術センターが年平均成長率6.86%で2031年まで最も速く成長しています。

- 地域別では、北米が2025年の医療用テキスタイル市場シェアの33.62%を占め、アジア太平洋は2031年にかけて年平均成長率7.08%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用テキスタイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 単回使用不織布ドレープ・ガウンに対する規制上の推進 | +0.8% | 北米・EUで最も強力な施行が行われており、世界規模 | 中期 (2〜4年) |

| 高齢化人口による慢性創傷有病率の増加 | +1.2% | 先進国市場に集中しており、世界規模 | 長期(4年 以上) |

| スマート抗菌コーティングの商業規模への到達 | +0.9% | 北米・EUが先行し、アジア太平洋が後続 | 短期(2年 以内) |

| バイオベース繊維を優遇する病院の持続可能性プログラム | +0.5% | EUが先行し、 北米が後続 | 長期(4年 以上) |

| 新興市場におけるスポーツ整形外科の急成長 | +0.6% | アジア太平洋が中核、 ラテンアメリカへの波及 | 中期 (2〜4年) |

| 軍事・災害救援備蓄 | +0.4% | アジア太平洋が中核、 中東・アフリカが新興 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

単回使用不織布ドレープ・ガウンに対する規制上の推進

2024年の米国食品医薬品局(FDA)によるパンデミック後の感染管理更新により、外科用ドレープのバリア効果閾値が厳格化され、ポリプロピレンベースの不織布への需要が確固たるものとなりました。EU医療機器規則の並行規定は現在、再使用可能な布地に対してより高い検証プロトコルを課しており、多回使用システムへの誘因を低下させています。病院は単回使用キットを標準化することで対応し、一括入札を統合型サプライヤーへと向けています。その結果生じる数量の可視性は、北米のステープルファイバーメルトブローンラインにおける能力増強を支援しています。既存企業は、低コスト競合他社の参入障壁を高める承認済みサプライヤーリストの固定化から恩恵を受けています。

高齢化人口による慢性創傷有病率の増加

糖尿病と血管疾患の世界的な増加により慢性創傷の発生率が上昇し、活性炭布や銀含浸布を使用した高度なドレッシングの消費量が直接増加しています。高齢者が自己ケアソリューションを求めるにつれ、在宅医療の採用が増加し、圧迫衣料や簡単に装着できるドレッシングの販売が伸びています。日本と韓国が先導するアジア太平洋は最も急速な増分需要を経験しながらも依然として輸入に依存しており、海外生産者にとってのアドレス可能市場が拡大しています。抗菌・水分管理技術に特化したサプライヤーは、臨床アウトカムが処方集への採用を促進するにつれ、プレミアムマージンを実現しています。

スマート抗菌コーティングの商業規模への到達

マグネシウム強化ポリウレタンを組み込んだナノコンポジットコーティングは、抗生物質を使用せずに感染耐性特性を発揮し、耐性発現のリスクを低減します。[1]Phys.orgスタッフ、「マグネシウム強化ポリウレタンナノファイバーが抗菌力を示す」、phys.org 生体医療用テキスタイルの特許出願数は2024年に113,000件を超え、知的財産領域の確保をめぐる競争を示しています。[2]PLOS ONE編集部、「生体医療用テキスタイルの特許ランドスケープ」、journals.plos.org 早期採用者は、術後感染率の低下を求める病院への価値ベース価格設定を通じて収益化しています。北米でのパイロット受注がスケールアップの経済性を検証し、OEMガウン組立業者との契約拡大を促しています。コーティング化学物質の規制承認はデータの蓄積とともに短縮され、後発参入者の市場投入までの時間が圧縮されています。

バイオベース繊維を優遇する病院の持続可能性プログラム

欧州の調達フレームワークは現在、ライフサイクル排出量に基づいて入札を評価しており、生分解性繊維に選択可能な優位性を与えています。[3]欧州委員会、「テキスタイルに関するグリーン公共調達基準」、ec.europa.eu 細菌発酵によって生産されるポリヒドロキシアルカノエート(PHA)糸は、引張強度の閾値を満たしながら完全な堆肥化が可能です。初期段階の病院パイロットは、別途収集ストリームが存在する場合の廃棄物処理コスト削減を実証しています。サプライヤーの信頼性は透明なサプライチェーン管理文書に依存しており、ISO 14067に基づく認証需要を押し上げています。経済的インセンティブは廃棄費用の削減と評判価値を組み合わせており、バイオベース革新企業の商業化経路を加速しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な 多管轄生体適合性試験 | -0.7% | EUと北米で最も厳格であり、世界規模 | 中期 (2〜4年) |

| 医療グレードポリプロピレンの サプライチェーンの不安定性 | -0.9% | アジア太平洋製造拠点に急性の影響があり、世界規模 | 短期(2年 以内) |

| 高度創傷ドレッシングに対する 償還のギャップ | -0.5% | 主に北米・EU、アジア太平洋で新興 | 長期(4年 以上) |

| 使用済みリサイクルインフラの 欠如 | -0.3% | 発展途上市場で最も顕著であり、世界規模 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

厳格な多管轄生体適合性試験

拡張されたISO 10993プロトコルとEUのeIFU義務付けにより、製造業者は市場承認前に詳細な細胞毒性および感作性試験に資金を投じることが求められています。並行するUDI調和により、すべてのSKUがEUDAMEDデータベースに紐付けられ、文書化の負担が増加しています。中堅企業は研究開発資金を規制コンプライアンスに振り向け、パイプラインの速度を低下させています。大手既存企業はこの障壁をシェアを守る堀として捉える一方、小規模革新企業は認定機関と提携して検証コストを分担しています。累積的な遅延は商業的な回収期間を延長し、抜本的な材料科学プロジェクトへのリスク許容度を制限しています。

医療グレードポリプロピレンのサプライチェーンの不安定性

医療グレードポリプロピレンの生産能力は、気象や地政学的混乱に脆弱な石油化学コリドーに集中したままです。2024年の不可抗力事象により樹脂供給が削減され、スポット価格が契約ベースラインに対して20%以上上昇しました。不織布コンバーターは、再認定なしに樹脂グレードを代替できないため、マージン圧縮を吸収するか顧客への割り当てを制限しました。米国での樹脂ラインへの後方統合や東南アジアでの合弁原料協定を含む地域分散化戦略が浮上しています。在庫バッファーは即時の供給不足を緩和する一方で、運転資本の負担を高め、完成品のコストベースを引き上げ、入札サイクルにおける価格競争力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テキスタイル構造別:ニットの革新がプレミアム成長を牽引

2025年、不織布は医療用テキスタイル市場シェアの60.42%を維持しましたが、ニットソリューションは圧迫衣料、フレキシブルサポート、センサー内蔵布地への需要シフトに伴い、2031年にかけて年平均成長率6.49%の拡大が見込まれています。ニットのインターロックおよびリブパターンは、整形外科用ブレースとスポーツ療法に不可欠な制御された弾力性を実現し、ジャージー構造はドレープと患者の快適性を促進します。ニット形式に関連する医療用テキスタイル市場規模は、段取り替え時間と廃棄物を削減する自動化の進歩から恩恵を受け、短い生産ランにおける単位コストを低下させています。同時に、織布は縫合糸と埋植メッシュにおいて安定した用途を維持し、寸法安定性を提供しながらも限られた増分収益を獲得しています。組紐構造はニッチにとどまり、厳密な直径公差によりプレミアム価格が正当化される血管グラフトに対応しています。

ニットメーカーは設計ソフトウェアを活用して導電性糸経路を統合し、リアルタイムの圧力マッピングと生理的モニタリングを可能にすることで、より高い平均販売価格を支えています。エラストマーブレンドと生体吸収性繊維オプションを活用する材料サプライヤーは、弾力性と埋植後の分解プロファイルで差別化しています。不織布市場の既存企業は、コモディティ化されたドレープとガウン向けのメルトブローン能力に投資し、低マージンを相殺するための数量契約に依存しています。コモディティと専門品の両層の共存は、運営規模と技術的洗練度の両方が防御可能なポジションを確保する二極化した競争環境を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

生分解性別:持続可能性の義務付けがバイオベース採用を加速

非生分解性製品は2025年の医療用テキスタイル市場シェアの73.85%を維持しましたが、廃棄コストを内部化する調達指令に後押しされ、生分解性バリアントは年平均成長率5.82%で前進しています。生分解性製品に関連する医療用テキスタイル市場規模は、工業堆肥化条件下で分解しながら滅菌適合性を達成するPHAおよびポリ乳酸ブレンドを病院が試験するにつれて成長しています。製品開発者は、生分解性バリアが機械的強度基板をコーティングする多層ハイブリッドを設計することで歴史的な性能ギャップに対処し、永続的な廃棄物ストリームなしに感染管理を維持しています。

2025年に発効するEUの別途テキスタイル廃棄物収集義務付けなどの規制措置は、非生分解性サプライヤーに拡大生産者責任費用を課し、価格優位性を圧縮しています。生分解性繊維の先行企業は、多年にわたる検証サイクルを考慮すると後発参入者に対して保護されたファーストインクラス認証を確保しています。心血管埋植物などの性能重視の分野は、長期安定性のために引き続き非分解性ポリエチレンテレフタレートに依存しています。それでも、病院の持続可能性委員会はますます使用済み影響を考慮するようになっており、包帯などの高回転品目において分解性形式への段階的な移行が示唆されています。コスト中立的な代替品を提供できるサプライヤーは、採用加速のポジションにあります。

用途別:埋植用テキスタイルがイノベーションプレミアムをリード

外科用テキスタイルは2025年に41.12%の売上シェアを保持し、セクターの安定したキャッシュフローベースを形成する一方、埋植用テキスタイルは3Dプリントスキャフォールドと生体吸収性メッシュを活用して2031年にかけて年平均成長率7.74%で成長する見込みです。埋植用製品に関連する医療用テキスタイル市場規模は、臨床試験が迅速な組織統合と制御された分解タイムラインを検証するにつれて拡大し、より高い償還閾値を可能にしています。埋植用の革新には、微小電流刺激を促進して創傷閉鎖率を高め入院期間を短縮する電気導電性縫合糸が含まれています。

創傷ケアテキスタイルは、抗菌剤を局所的に供給しながら湿潤環境を維持するハイドロゲルマトリックスとナノファイバーオーバーレイを統合し、有効性と患者の快適性のバランスを取っています。健康・衛生用使い捨て品は数量的には支配的ですが、病院の購買担当者が入札をまとめるにつれてマージン圧縮に直面しています。透析フィルターなどの体外循環用途は、精密な多孔性制御と生体適合性を必要とし、低数量にもかかわらずプレミアムな単位価値を実現しています。複数用途のポートフォリオを持つサプライヤーは、安定した外科用ガウンの回転に依存することで高革新セグメントの変動性を相殺しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターが分散型成長を牽引

病院・クリニックは2025年の医療用テキスタイル市場規模の57.49%を占めましたが、費用対効果の高い外来ケアに対する支払者のインセンティブにより、外来手術センターは年平均成長率6.86%を示しています。迅速な処置に合わせた携帯型創傷ケアキットと単一患者使用ドレープパックは、外来手術センターのワークフローに適合しています。在宅ケア環境では、Trelleborg社の2025年のノッティンガム・トレント大学との協力に例示されるように、圧力潰瘍を軽減するための統合圧力センサー付きスマートマットレスが採用されています。

進化するケア提供の状況は、非専門家による使用をサポートするための直感的なカラーコーディングと簡略化された固定具を備えたユーザーフレンドリーなデザインを優先しています。水分不透過性かつ通気性のある布地に基づくウェアラブルグルコースモニターは、臨床環境外での継続的なデータ収集を可能にし、センサーパッチのアフターマーケット販売を生み出しています。病院は大量滅菌供給品のアンカー顧客グループであり続けますが、成長は規模よりも機動性を重視する分散型チャネルへと傾いています。オムニチャネル流通とモジュラー包装を展開するメーカーは、多様な規制環境全体でコンプライアンスを維持しながら切り替え需要を獲得しています。

地域分析

北米は2025年の医療用テキスタイル市場シェアの33.62%を占め、一人当たりの医療費の高さ、成熟した償還システム、堅固な受託製造基盤に支えられています。同地域は、病院がアウトカムベースの購買契約を追求するにつれ、ナノファイバー抗菌ガウンなどのプレミアム価格のイノベーションを引き続き吸収しています。MedlineによるEcolabの外科ソリューション部門の10億米ドルの買収を含む最近の統合は、滅菌と物流の信頼性を保証する垂直統合型サプライモデルへのコミットメントを示しています。

アジア太平洋は年平均成長率7.08%を追跡しており、中国がコモディティ輸出を超えて埋植用・スマートテキスタイル分野へと能力を拡大するにつれ、2031年までに北米のリードを侵食するポジションにあります。日本の大手企業は、国内生産品質基準を維持しながら次世代材料を確保するために米国のバイオテックスタートアップに投資しています。インドはスポーツ医療需要と政府支援の医療制度を活用して国内消費を育成し、財政的インセンティブを持つテキスタイルパークへの多国籍合弁事業を誘致しています。

欧州はPFAS仕上げを段階的に廃止し、リサイクル可能な原材料を義務付ける厳格な環境法制の下で前進しており、製品ポートフォリオの再設計を促し、バイオベース参入者のための市場ギャップを開いています。ドイツの不織布セグメントは、技術布地の伝統と研究クラスターへの国家支援に支えられ、地域生産をリードしています。中東・アフリカは、保存期間の長い使い捨てキットを重視する軍事調達と災害救援備蓄に牽引された新興の採用を経験しています。南米は経済変動に制約されながらも比較的小規模にとどまっていますが、ブラジルとチリにおける民間保険適用の拡大に沿った創傷ケア製品のニッチ成長を目指しています。

競争環境

市場集中度は、統合型多国籍企業がニッチ革新企業と共存する中で中程度にとどまっています。3Mは多様化した医療ポートフォリオと社内フィルム技術を活用してバリア布地と高度なドレッシングをクロスセルし、規模の効率性によってマージンを保護しています。Freudenbergはろ過と芯地における能力を医療用不織布に拡張し、欧州の病院ネットワークへの迅速な納品のための地域サービスセンターと組み合わせています。

戦略的統合は2024年に加速し、Medlineの外科ソリューション買収とTeleflexによるBIOTRONIKの血管インターベンション資産の購入が注目されました。この動きは埋植用のリーチを拡大し、流通シナジーを追加するものです。このような取引は、病院グループのサプライヤー数を削減するターンキーポートフォリオの価値を強調しています。一方、Bally Ribbon Millsは航空宇宙グレードの織りをE-WEBBINGSの導電性テープに応用し、既存企業が深いプロセスノウハウを持たないスマートテキスタイルのニッチに参入しています。

生体医療用テキスタイルの特許密度は防御的な研究開発投資を促進しており、2024年の世界出願数は113,000件を超えています。既存企業は知的財産を活用して価格決定力を維持し、スタートアップは3Dプリントスキャフォールドや生分解性複合材料に特化することでホワイトスペースを切り開いています。規制障壁はコモディティ化を遅らせ、長期的な検証に資金を提供できる先行者の収益性を維持しています。材料科学の卓越性とコンプライアンスの専門知識を融合させたサプライヤーは、低コスト生産者からの競争的脅威を抑制する強靭なポジションを占めています。

医療用テキスタイル産業のリーダー企業

Bally Ribbon Mills

Winner Medical

medi GmbH & Co. KG

ATEX Technologies

Freudenberg Performance Materials

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:デンケンドルフのドイツ繊維・繊維研究所(DITF)は、スマートテキスタイル用途向けに特別に設計された弾性導電性インクの開発における進展を発表しました。これらの革新的なインクは布地表面に直接印刷でき、伸張、曲げ、繰り返し洗濯などの機械的ストレス下でも信頼性の高い電気伝導性を維持します。

- 2025年4月:エンジニアードコーティング布地の主要革新企業であるTrelleborgは、ノッティンガム・トレント大学の医療技術革新施設との知識移転パートナーシップ(KTP)を通じてスマートヘルスケアソリューションを推進しています。Innovate UKの支援を受けたこの26ヶ月間の協力は、患者ケアを向上させる最先端のスマートマットレスシステムの開発を目指しています。このプロジェクトは学術研究とTrelleborgの産業専門知識を組み合わせ、スマート医療用テキスタイルの限界を押し広げ、ケア環境における快適性と臨床効率を再定義します。

- 2024年10月:コーンウォール州トゥルーを拠点とする医療用テキスタイルソリューションプロバイダーのRevolution-ZEROは、FSEグループが管理するサウスウェスト投資ファンドから100万ポンド(約128万米ドル)の重要なエクイティ投資を確保しました。この資金調達は、民間エンジェル投資家からの出資を含む160万ポンド(205万米ドル)の広範なラウンドの一部です。

- 2024年9月:Health Care Without Harmは、ノルウェー小売業者環境基金(NREF)と協力して、ラテンアメリカ、東南アジア、欧州における医療分野の持続可能なテキスタイル生産と消費を革新するための2年間のグローバルイニシアチブを開始しました。

世界の医療用テキスタイル市場レポートの範囲

レポートの範囲によると、医療目的で使用されるテキスタイルは通常、医療用テキスタイルと呼ばれます。医療用テキスタイルは、創傷ケア、外科処置、衛生製品を含む医療用途向けに設計された特殊材料です。

医療用テキスタイル市場は、テキスタイル構造の種類、生分解性、用途、地域別にセグメント化されています。テキスタイル構造の種類別では、市場は織布、不織布、組紐、ニットにセグメント化されています。生分解性の観点では、市場は生分解性と非生分解性にセグメント化されています。用途別では、市場は創傷ケア、外科用、健康・衛生、その他の用途にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 織布 |

| 不織布 |

| ニット |

| 組紐 |

| 生分解性 |

| 非生分解性 |

| 創傷ケア |

| 外科用テキスタイル |

| 健康・衛生 |

| 埋植用テキスタイル |

| 体外循環デバイス |

| その他 |

| 病院・クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| テキスタイル構造別 | 織布 | |

| 不織布 | ||

| ニット | ||

| 組紐 | ||

| 生分解性別 | 生分解性 | |

| 非生分解性 | ||

| 用途別 | 創傷ケア | |

| 外科用テキスタイル | ||

| 健康・衛生 | ||

| 埋植用テキスタイル | ||

| 体外循環デバイス | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの世界の医療用テキスタイル市場規模の予測は?

予測では、2025年の306億8,000万米ドルから増加し、年平均成長率4.66%を反映して403億3,000万米ドルに達する見込みです。

現在、医療用テキスタイル需要を支配している布地カテゴリーはどれですか?

不織布材料は、単回使用ドレープ、ガウン、個人用防護具(PPE)での広範な使用により、60.42%のシェアを占めています。

セクター内で埋植用テキスタイルはどのくらいの速さで拡大していますか?

埋植用途は2031年にかけて年平均成長率7.74%で前進しており、全主要セグメントの中で最も速い成長を示しています。

2031年にかけて最も急速な成長が見込まれる地域はどこですか?

アジア太平洋が年平均成長率7.08%でリードしており、医療能力の増強と戦略的備蓄によって牽引されています。

病院における材料選択に影響を与えている持続可能性のトレンドは何ですか?

調達チームは生分解性繊維を優遇しており、廃棄物削減目標の強化に伴い、そのカテゴリーは年平均成長率5.82%に達しています。

外来手術センターがサプライヤーの注目を集めているのはなぜですか?

年平均成長率6.86%は、軽量で単一患者向けのテキスタイルソリューションを必要とする外来処置への移行を示しています。

最終更新日: