コンプレッションソックス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2030) | 1.71 十億米ドル |

| 成長率 (2025 - 2030) | 5.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンプレッションソックス市場分析

コンプレッションソックスの市場規模は2025年に13億2,000万米ドルに達し、2030年までに17億1,000万米ドルへと拡大する見通しで、2025年から2030年にかけて年平均成長率5.5%で前進します。静脈疾患の有病率の上昇、急速な人口高齢化、アスリートやウェルネス志向の消費者による圧迫衣料の幅広い利用が安定した需要を支えています。スマートテキスタイルをめぐるイノベーションが圧力精度と快適性を向上させています。同時に、米国のリンパ浮腫治療法(Lymphedema Treatment Act)などの有利な政策措置が医療グレード製品の償還障壁を低下させています。北米は強固な臨床インフラと高い患者認知度を背景にコンプレッションソックス市場をリードしており、アジア太平洋は医療近代化と電子商取引の普及加速により最も成長の速い地域となっています。企業はデジタルを活用した直接消費者向けモデル、戦略的買収、治療効果とスタイル嗜好のバランスを取った製品ポートフォリオで対応しています。

主要レポートのポイント

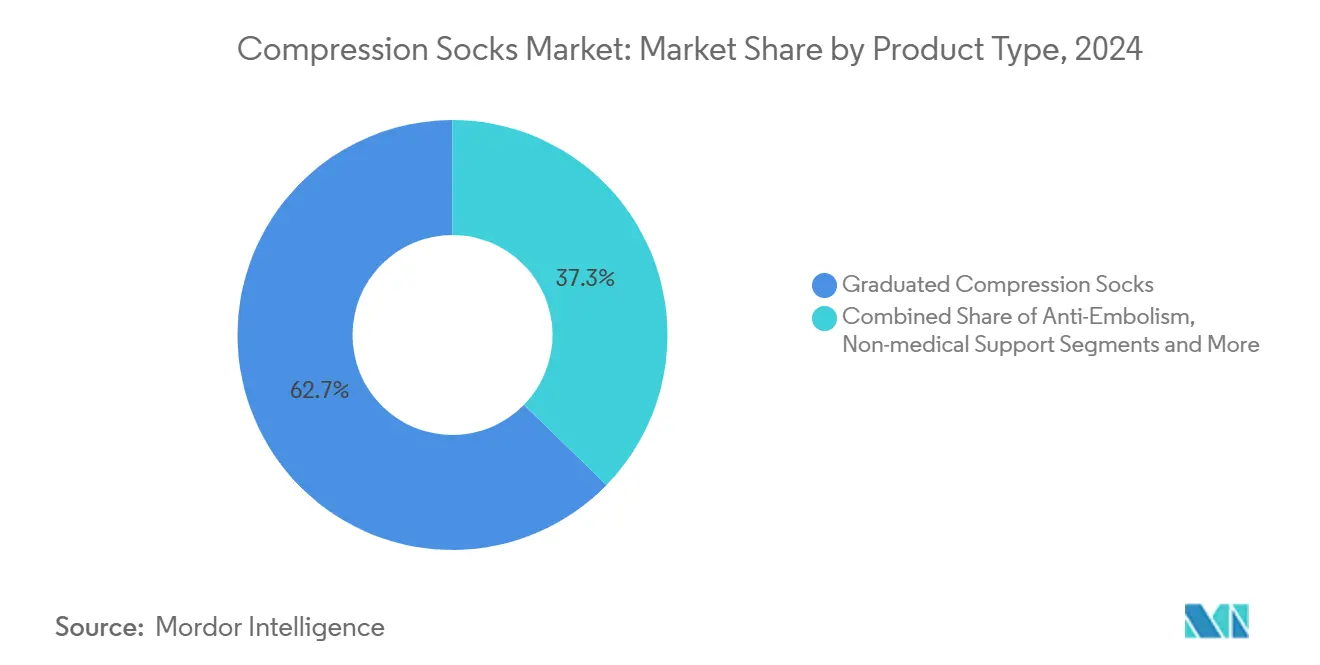

- 製品タイプ別では、段階的圧迫ソックスが2024年のコンプレッションソックス市場シェアの62.7%を占め、スマートテキスタイルソックスは2030年にかけて年平均成長率13.5%で拡大する見込みです。

- 圧迫レベル別では、20~30 mmHgカテゴリーが2024年のコンプレッションソックス市場規模の37.4%のシェアを占め、30~40 mmHgが最速の年平均成長率8.3%を記録する見通しです。

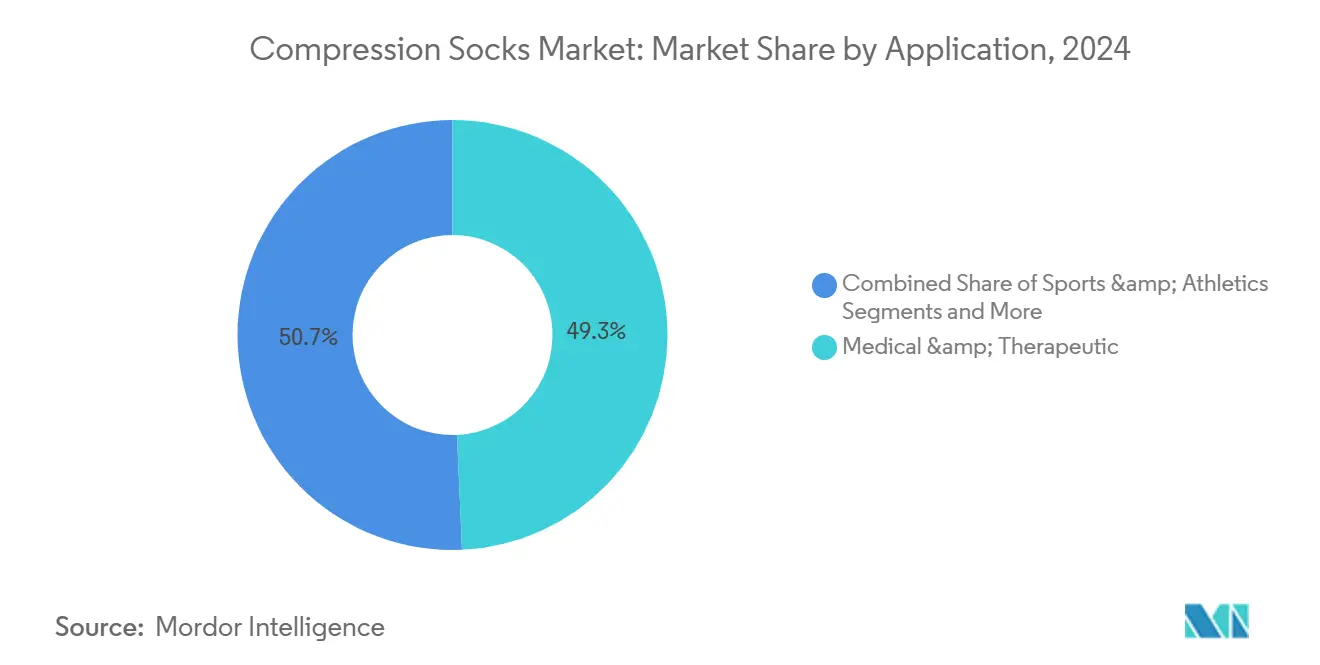

- 用途別では、医療・治療用途が2024年のコンプレッションソックス市場規模の49.3%を占め、スポーツ・アスレチックは2030年にかけて年平均成長率10.2%で拡大しています。

- 流通チャネル別では、オフライン小売薬局が2024年に46.5%の収益シェアでリードし、オンライン直接消費者向け販売は年平均成長率11.5%で成長する見込みです。

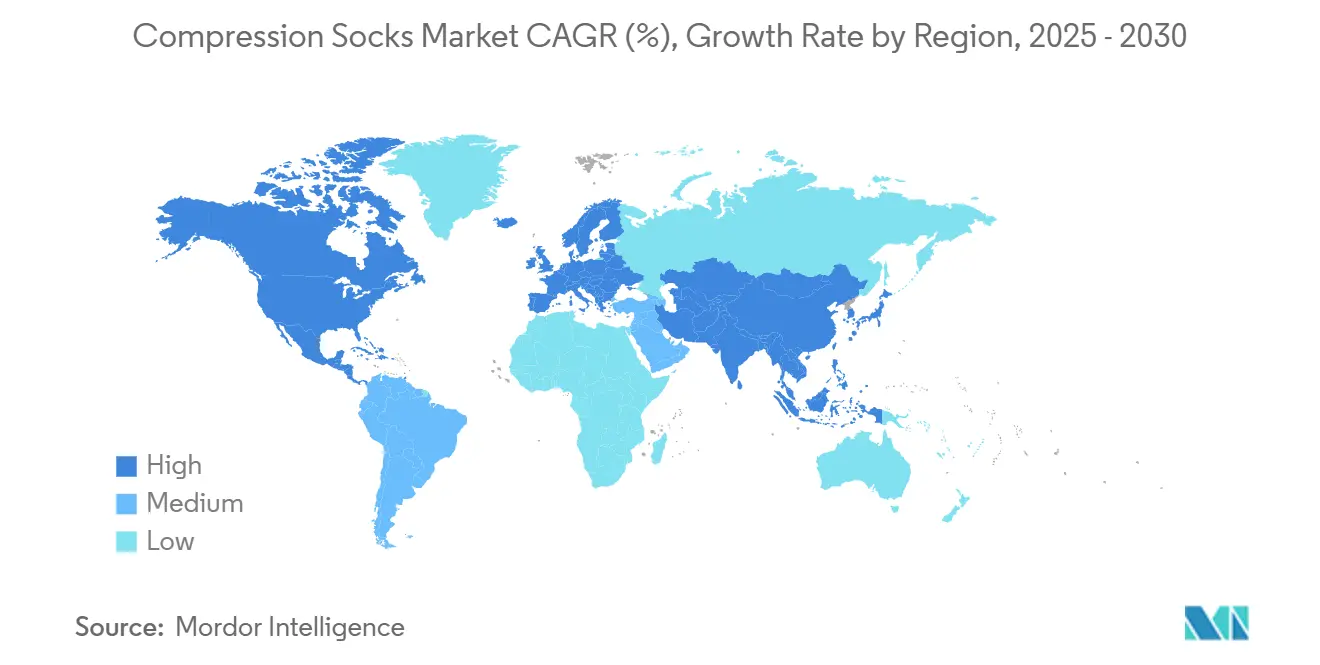

- 地域別では、北米が2024年のコンプレッションソックス市場シェアの35.8%を占め、アジア太平洋が地域別最高の年平均成長率8.2%を示しています。

世界のコンプレッションソックス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 静脈疾患およびリンパ浮腫の有病率の上昇 | +1.20% | 世界全体、北米・欧州に集中 | 中期(2~4年) |

| 慢性静脈不全症例を増加させる高齢者人口の拡大 | +1.00% | 世界全体、アジア太平洋・欧州で最大の影響 | 長期(4年以上) |

| ランナーおよび持久系アスリートの間での採用拡大 | +0.80% | 北米、欧州、アジア太平洋で台頭 | 短期(2年以内) |

| 医療用ホーザリーにおける電子商取引の急速な普及 | +0.70% | 世界全体、北米・アジア太平洋が主導 | 短期(2年以内) |

| 長距離輸送・航空乗務員による職業用個人用保護具の採用 | +0.50% | 世界全体、主要航空ハブに集中 | 中期(2~4年) |

| スマートテキスタイル圧力感知ソックスの台頭 | +0.30% | 当初は北米・欧州、その後世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

静脈疾患およびリンパ浮腫の有病率の上昇

臨床ガイドラインは、慢性静脈不全およびリンパ浮腫に対する一次治療として圧迫療法を位置づけています。メディケアはリンパ浮腫治療法(Lymphedema Treatment Act)に基づき、標準および特注の衣料を対象とし、6か月ごとに昼間用衣料3点、2年ごとに夜間用衣料2点の支給を認めています。[1]メディケア・メディケイドサービスセンター、「リンパ浮腫圧迫治療用品」、cms.gov 明確な償還経路がコスト負担を軽減し、医師の処方を拡大しています。臨床研究では、高度な空気圧式圧迫装置を使用したリポデマ患者が従来の方法と比較して生活の質が大幅に改善されたことが示されています。[2]Karen L. Herbst ら、「高度な空気圧式圧迫療法システムがリポデマにおける下肢容積と生活の質を改善する」、Life、mdpi.com 米国食品医薬品局(FDA)クラスI規制がさらに安全性と性能を臨床医に保証し、血管専門医の間での採用を促進しています。これらの要因が相まって、成熟した医療システムにおける堅調な需要を支え、新興市場が目指すベンチマークを形成しています。

慢性静脈不全症例を増加させる高齢者人口の拡大

アジア太平洋は他のどの地域よりも急速に高齢化が進んでおり、例えば韓国は2045年までにアジアで最も高い高齢者人口比率を持つ国となる見込みです。高齢者は静脈逆流、浮腫、潰瘍の発生率が高く、圧迫療法に良好に反応します。各国の医療保険制度は、入院費や外科的費用を削減するコスト効果の高いツールとして衣料を位置づけています。同地域のメドテック収益は2025年までに1,900億米ドルに達する軌道にあり、圧迫装置に対する強力な調達能力を示しています。[3]APACMed、「アジアのメドテック:大規模なコミットメント」、apacmed.org 欧州市場もこの人口動態的な牽引力を反映し、安定した基礎需要を維持しています。長期的には、保険適用の拡大とテレヘルスを活用したフォローアッププログラムが高齢者への処方量を増幅させるでしょう。

ランナーおよび持久系アスリートの間での採用拡大

エビデンスは、段階的ソックスがふくらはぎポンプ効率を高め、回復間隔を短縮し、高衝撃スポーツ中の筋肉振動を抑制することを示しています。従来医療セグメントと結びついていたブランドがプロチームとのパートナーシップを結び、レクリエーションランナーの間での認知度を高めています。製品カタログは通気性、カラーオプション、インクルーシブなサイジングを強調しており、機能とスタイルの両方を求めるミレニアル世代とZ世代に響いています。アスレチックイベントやマラソンエキスポは、直接エンゲージメントと現場フィッティングのための主要な小売ノードとなっています。臨床的効果とパフォーマンス上の効果が収束するにつれ、スポーツ小売店は医療グレードのオプションをますます取り扱うようになり、医療とアスレチックのカテゴリーの境界が曖昧になっています。

医療用ホーザリーにおける電子商取引の急速な普及

消費者が自宅配送と詳細なサイジングガイドを評価するにつれ、医療用ホーザリーの世界的な電子商取引量が増加しています。直接消費者向けのストアフロントにより、メーカーはより高いマージンと、反復的なデザインに活用できる匿名化された使用データへのアクセスを得ています。バーチャルフィッティングツールはスマートフォンカメラを使用して圧力クラスを推奨し、返品を減らして患者のコンプライアンスを向上させています。パンデミック時代の購買習慣がデジタル経路を定着させ、東南アジアおよびラテンアメリカでのブロードバンド普及率の上昇とともにトレンドが持続しています。規制当局も処方認証のデジタル化を進めており、薬局がオンラインで文書を確認し、保険適用の衣料を全国に発送できるようになっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い自己負担コスト | -0.80% | 世界全体、新興市場で最大の影響 | 中期(2~4年) |

| 発展途上国における臨床医の認知度の低さ | -0.60% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 高温多湿地域における皮膚マイクロクライメートへのコンプライアンス低下 | -0.50% | 東南アジア、サハラ以南アフリカ、熱帯地域 | 短期(2年以内) |

| 空気圧式圧迫ウェアラブルによる代替の脅威 | -0.40% | 北米・欧州、先進アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い自己負担コスト

医療グレードのソックスは基本的なホーザリーの3~5倍のコストがかかり、無保険者の利用を制限しています。米国以外では、ほとんどの保険者が圧迫衣料を償還しておらず、利用者は自費で治療費を負担することを余儀なくされています。低コストの小売版は多くの場合、検証された圧力プロファイルを欠いており、最適でない結果をもたらすリスクがあり、臨床医の信頼を損なっています。メーカーは段階的な製品ラインと、着用補助具を含むバンドルプログラムを導入して価格プレミアムを正当化しています。しかし、コンプレッションソックス市場の持続的な成長は、より広範な保険適用と、臨床的効果と手頃な価格を一致させる価値ベースの価格モデルにかかっています。

発展途上国における臨床医の認知度の低さ

低所得地域の多くの医師は、圧迫プロトコル、サイジング、禁忌に関する正式なトレーニングをほとんど受けていません。規制基準の格差がさらに市場参入を複雑にし、製品品質の不一致につながっています。業界団体は現在、継続的な医学教育モジュールへの資金提供と、保守的な静脈管理を重視する研修医選択科目のスポンサーを行っています。マレーシアとケニアでのパイロットプロジェクトでは、地域のチャンピオンがワークショップを開催してフィッティングガイドを配布すると、処方率が2倍になることが明らかになっています。それでも進展は遅く、これらの地域のコンプレッションソックス市場は、体系的な教育格差が解消されて初めて拡大するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートテキスタイルが勢いを増す

段階的ソックスは2024年のコンプレッションソックス市場シェアの62.7%を占め、血管外科医の間での数十年にわたる臨床的信頼を反映して優位性を維持しました。これらの衣料は足首に最大圧力をかけ、近位に向かって漸減することで静脈還流を促進し、浮腫を軽減します。スマートテキスタイルモデルはまだニッチですが、埋め込まれたセンサーがリアルタイムの圧力分布を記録し、モバイルアプリを通じてユーザーに調整を促すことで、年平均成長率13.5%を記録しています。臨床試験では、統合された電極を通じて供給される低周波電気刺激が、追加の不快感なしにふくらはぎポンプ作用を高めることが確認されています。抗塞栓ソックスは臥床患者のための病院の定番品であり続け、オープントゥデザインは温暖な気候と足病学的状態に対応しています。銀ナノワイヤや高度なナノコーティングなどの継続的な糸のイノベーションが洗濯耐久性と導電性をサポートし、長期的な価値提案を高めています。

これらの進歩は消費者の選択肢を広げ、クロスセリングを促進しています。アスリート、頻繁に飛行機を利用する人、術後患者は、治療的圧力と通気性のある抗菌素材を組み合わせた統合ラインに引き寄せられています。デジタルヘルスエコシステムが成熟するにつれ、スマートソックスはテレヘルスダッシュボードと同期し、臨床医にコンプライアンスの洞察を提供してリモート調整を容易にします。センサーファームウェアを反復し、電子部品サプライヤーと提携するアジャイルなブランドが、コンプレッションソックス市場の次の開発サイクルで明確な競争優位性を持ちます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

圧迫レベル別:中程度の圧力が主力であり続ける

20~30 mmHgを提供する製品が2024年のコンプレッションソックス市場規模の最高シェア37.4%を占め、症状緩和と終日着用の快適性のバランスを取っています。医師は30~40 mmHgをより進行した静脈またはリンパ管障害のために予約しており、そのクラスは高齢化コホートが重篤な疾患を呈するにつれて最速の年平均成長率8.3%を記録しています。15~20 mmHgの低い範囲は、長時間の立ち仕事や航空旅行中に軽いサポートを望むウェルネス購買者に対応しています。逆に、40 mmHg以上の圧力は、密接な臨床監督のもとで難治性リンパ浮腫と術後回復シナリオに対応しています。

厳格な試験とラベリングが製品ライフサイクル全体を通じて圧力精度を確保しています。メーカーはますます製品ページにデジタル証明書を公開し、療法士が処方前に適合性を確認できるようにしています。電気刺激ソックスは現在1 Hzのインパルス周波数を標的とし、より高い周波数と比較して知覚される労力を少なくして静脈血行動態を改善する設定です。これらの開発が総合的に患者のアドヒアランスを高め、圧迫クラスの選択がセンサー駆動のフィードバックループも考慮してリアルタイムで治療を洗練させる未来を指し示しています。

用途別:医療の優位性とアスレチックの上昇

医療・治療用途は2024年のコンプレッションソックス市場規模の49.3%を占め、ガイドラインが慢性静脈不全、深部静脈血栓症の予防、リンパ浮腫管理のために衣料を推奨しています。病院は圧迫療法を周術期プロトコルに組み込み、在宅医療プロバイダーは耐久性医療機器給付のもとで交換用ペアを供給しています。しかし、スポーツ・アスレチックは、ランナー、サイクリスト、バスケットボール選手が回復間隔を短縮し、遅発性筋肉痛を最小化するためにコンプレッションソックスを採用するにつれ、年平均成長率10.2%で最も急速に成長しています。

エビデンスは、長時間のランニング中に酸素消費量や心拍数に悪影響がないことを示しており、パフォーマンスの主張を支持しています。旅行、マタニティ、一般ウェルネスセグメントが需要を補完し、それぞれが特定の圧力と素材ブレンドを求めています。高衝撃ワークアウトからカジュアルなオフィスウェアへの移行が可能なハイブリッド製品は、製品ラインが従来の用途サイロを曖昧にし、コンプレッションソックス市場内の対象購買者を拡大する方法を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル直販が浸透

オフライン小売薬局は依然として46.5%のシェアでリードしており、薬剤師のカウンセリング、保険請求、触覚フィッティングの恩恵を受けています。しかし、オンライン直接消費者向けチャネルが年平均成長率11.5%で最も急速に成長しており、安全なチェックアウト、説明動画、サブスクリプション補充モデルに牽引されています。専門電子商取引プラットフォームはテレクリニックと提携して電子処方箋を発行し、圧力クラスとサイズを自動入力することで患者の体験を合理化しています。

病院・クリニックストアは術後即時の衣料に対して引き続き重要性を維持し、専門スポーツ小売店は医療ニーズにも対応する明るい吸湿速乾ラインを取り扱っています。重要なのは、オムニチャネル戦略が実店舗とオンラインポータル間の在庫を統合し、購買者が自宅でバーチャルフィッティングを開始して薬局でサイズを確認しながら購入を完了できるようにしていることです。この流動的なアプローチがリーチを広げ、コンプレッションソックス市場の安定した成長を支えています。

圧迫レベル別:圧力ニーズの定量化

中圧の20~30 mmHgバンドが2024年のコンプレッションソックス市場シェアの37.4%を占めて優位に立ち、使用例には軽度の浮腫、起立性不耐症、初期静脈逆流が含まれます。セグメントの成長は、患者の脱落を防ぐ標準化されたサイジングチャートと使いやすい着用補助具に引き続き関連しています。高圧の30~40 mmHgクラスは年平均成長率8.3%を追跡しており、ステージIIリンパ浮腫と潰瘍後ケアに対する強力な医師の推奨に支えられています。40 mmHg以上の製品は狭いが重要なニッチを占め、多くの場合特注で製造され、専門的な耐久性医療機器・補装具・義肢・整形外科用品(DMEPOS)コードを通じて償還されます。

独立した研究機関が高度なシステムを採用して複数回の洗濯サイクル後の圧力減衰を確認し、実際の性能が表示値と一致することを保証しています。追加の認証がコンプレッションソックス市場内の国境を越えた取引を簡素化し、規制当局が相互承認協定を受け入れて輸入承認を迅速化しています。

地域分析

北米は2024年に35.8%の最大シェアを維持し、広範な償還、高度な臨床経路、広範な医師トレーニングに牽引されています。2024年1月に施行されたリンパ浮腫治療法(Lymphedema Treatment Act)は、メディケアパートBのもとで標準および特注衣料の新たな販売チャネルを創出しました。病院の購買グループは迅速に処方集を更新し、薬局は圧迫の効果に対する消費者の認知度を高める公衆教育キャンペーンを開始しました。カナダは重篤なリンパ浮腫患者に対する普遍的な保険適用で米国に続き、メキシコは補助金付きソックスを含む州立潰瘍予防プログラムを試験的に実施しています。

欧州は一貫した医療機器規制(MDR)の監督、確立されたテキスタイル試験インフラ、強力な患者擁護コミュニティにより第2位にランクされています。ドイツ、フランス、北欧諸国の国民医療サービスは年間2ペア以上を償還し、基礎量を安定させています。温暖な地中海性気候はオープントゥバリアントを好み、アルプス地域は保温ブレンドを好むことで、マイクロクライメートが購買パターンに影響を与えることを示しています。

アジア太平洋は人口高齢化、電子商取引の普及、可処分所得の上昇に牽引されて最速の年平均成長率8.2%を記録しました。韓国の急速に高齢化する人口は、日本および欧州のサプライヤーを地域流通ハブの開設に引き寄せています。中国とインドは大量需要の見通しを示しており、両国は現在電子輸入文書を受け入れ、外国ブランドのリードタイムを短縮しています。中東・アフリカと南米は依然として初期段階ですが有望であり、静脈疾患予防に焦点を当てた公衆衛生アウトリーチプログラムがコンプレッションソックス市場の段階的な普及を育むことが期待されています。

競合環境

コンプレッションソックス市場は中程度に分散しています。医療機器の老舗企業であるSigvaris Group、medi GmbH、Julius Zornは、数十年にわたる血管専門知識と強固なクリニックとのつながりを活用してシェアを守っています。NikeやAdidasなどのアスレチック大手は共同ブランドのリカバリーラインを通じて参加しています。しかし、CEP(Mediの子会社)などの専門スポーツブランドは、より広いサイズ範囲と医療グレードの圧力を提供し、持久系アスリートの間でのロイヤルティを確保しています。Thuasneの2024年5月のCorflexの買収は、米国における整形外科用品と圧迫製品のポートフォリオを統合し、物流とクロスセリングの機会を合理化しました。

テクノロジーが決定的な差別化要因として機能しています。Cardinal Healthは2024年11月にKendall SCD SmartFlowシステムを発売し、その血管再充填検出機能が膨張パターンをパーソナライズし、入院患者の血栓予防の改善を約束しています。小規模なイノベーターは印刷可能な回路を糸に埋め込み、手触りを変えることなくクラウド連携の圧力モニタリングを可能にしています。特許活動は導電性ポリマーブレンドに集中しており、テキスタイルの快適性を維持しながら診断機能を統合する競争を反映しています。

流通戦略は製品の複雑さを反映しています。高圧のカスタム衣料は主に処方ベースのDMEPOSチャネルを通じて流通し、中圧のアスレチックバリアントはオンラインで繁栄しています。欧州のメーカーはドイツ製のブランドイメージを活用し、マーケティングにおいてRAL認定の圧力精度を強調しています。米国企業は理学療法士向けの教育ウェビナーを展開し、アジアの参入企業は現地製造を活用して輸入価格を下回っています。これらの動きが総合的に競争の激しさを維持し、コンプレッションソックス市場全体での着実なイノベーションを推進しています。

コンプレッションソックス産業のリーダー

Sigvaris Group

medi GmbH & Co. KG

Julius Zorn GmbH (Juzo)

Bauerfeind AG

Thuasne Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:フランスの医療機器専門企業Thuasneは、Knit-RiteおよびそのTherafirm部門の買収を完了しました。これはThuasneにとって過去10年間で4番目かつ最大の米国案件です。この最新の買収は、Thuasneの圧迫ホーザリー製造能力を強化するだけでなく、米国、フランス、ドイツにわたるグループの規制専門知識を拡大します。

- 2024年3月:AMERX Health CareのExtremit-Easeスリーブが、2024年1月1日のリンパ浮腫治療法(Lymphedema Treatment Act)の施行に続き、新しいHCPCSコードA6583のもとで承認された最初の製品となりました。この法律により、リンパ浮腫を持つメディケア受給者は6か月ごとに影響を受けた各四肢に対して最大3点の衣料を受け取ることができ、患者とサプライヤーの両方に明確な償還プロセスを創出しています。

- 2024年3月:米国ブランドのJooclaは、目立たないサイドジッパー付きのコンプレッションソックスを発売することで一般的な課題に対処しました。この思慮深いデザインにより、可動性が制限されたユーザーが医療グレードのホーザリーを着脱しやすくなり、治療上の効果と日常の利便性を組み合わせています。

世界のコンプレッションソックス市場レポートの範囲

| 段階的圧迫ソックス |

| 抗塞栓圧迫ソックス |

| 非医療用サポートソックス |

| スマートテキスタイル圧迫ソックス |

| オープントゥ圧迫ソックス |

| 15~20 mmHg |

| 20~30 mmHg |

| 30~40 mmHg |

| 40~50 mmHg |

| 50 mmHg以上 |

| 医療・治療用 |

| スポーツ・アスレチック |

| 旅行・航空 |

| 妊娠・マタニティ |

| ウェルネス・ライフスタイル |

| オフライン小売薬局 |

| 病院・クリニックストア |

| 専門店 |

| オンライン直接消費者向け |

| 電子商取引マーケットプレイス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 段階的圧迫ソックス | |

| 抗塞栓圧迫ソックス | ||

| 非医療用サポートソックス | ||

| スマートテキスタイル圧迫ソックス | ||

| オープントゥ圧迫ソックス | ||

| 圧迫レベル別 | 15~20 mmHg | |

| 20~30 mmHg | ||

| 30~40 mmHg | ||

| 40~50 mmHg | ||

| 50 mmHg以上 | ||

| 用途別 | 医療・治療用 | |

| スポーツ・アスレチック | ||

| 旅行・航空 | ||

| 妊娠・マタニティ | ||

| ウェルネス・ライフスタイル | ||

| 流通チャネル別 | オフライン小売薬局 | |

| 病院・クリニックストア | ||

| 専門店 | ||

| オンライン直接消費者向け | ||

| 電子商取引マーケットプレイス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年のコンプレッションソックス市場の予測値は?

市場は2030年までに17億1,000万米ドルに達する見込みです。

2030年にかけて最も急速に成長する地域はどこですか?

アジア太平洋は医療近代化と電子商取引の拡大により、最高の年平均成長率8.2%を記録する見込みです。

現在最も多くのユニットが販売されている圧迫レベルはどれですか?

20~30 mmHgカテゴリーが優位を占め、2024年に37.4%のシェアを保持しています。

主要な医療グレードメーカーはどこですか?

主要プレーヤーにはSigvaris Group、medi GmbH、Julius Zorn、Thuasneが含まれます。

リンパ浮腫治療法(Lymphedema Treatment Act)は米国の需要にどのような影響を与えましたか?

同法は衣料に対するメディケアの適用範囲を拡大し、処方量の増加と新たなサプライヤーチャネルの開拓をもたらしました。

最終更新日: