医療用衣料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

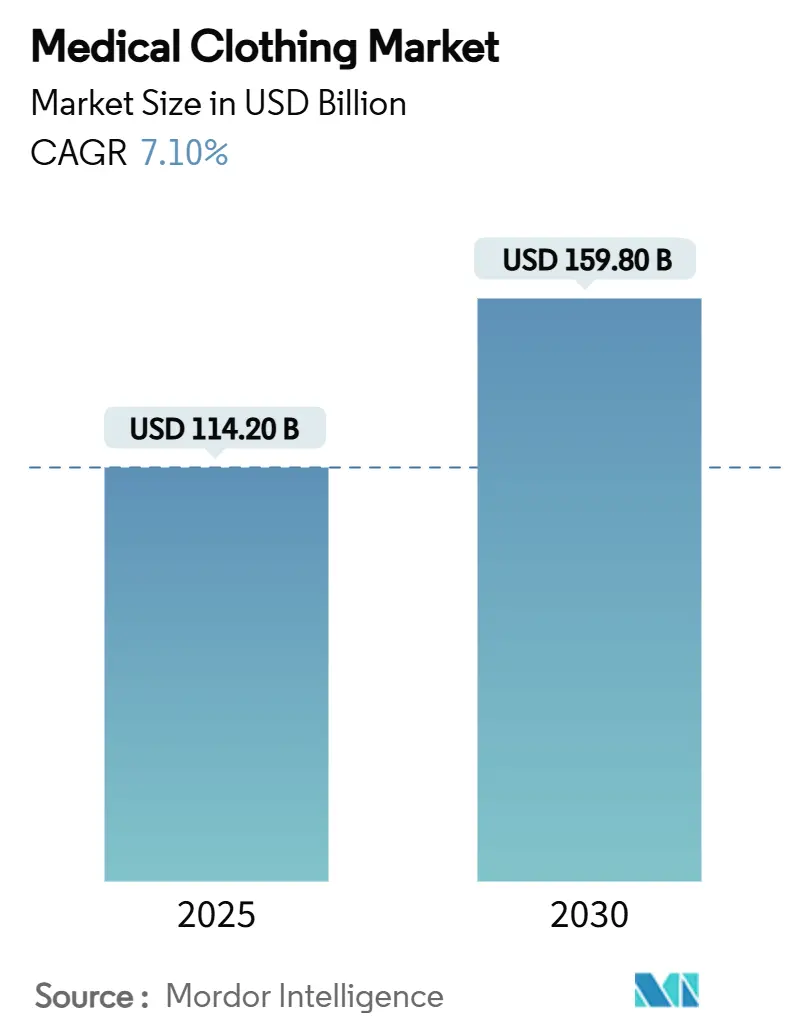

| 市場規模 (2025) | 114.20 十億米ドル |

| 市場規模 (2030) | 159.80 十億米ドル |

| 成長率 (2025 - 2030) | 7.10% CAGR |

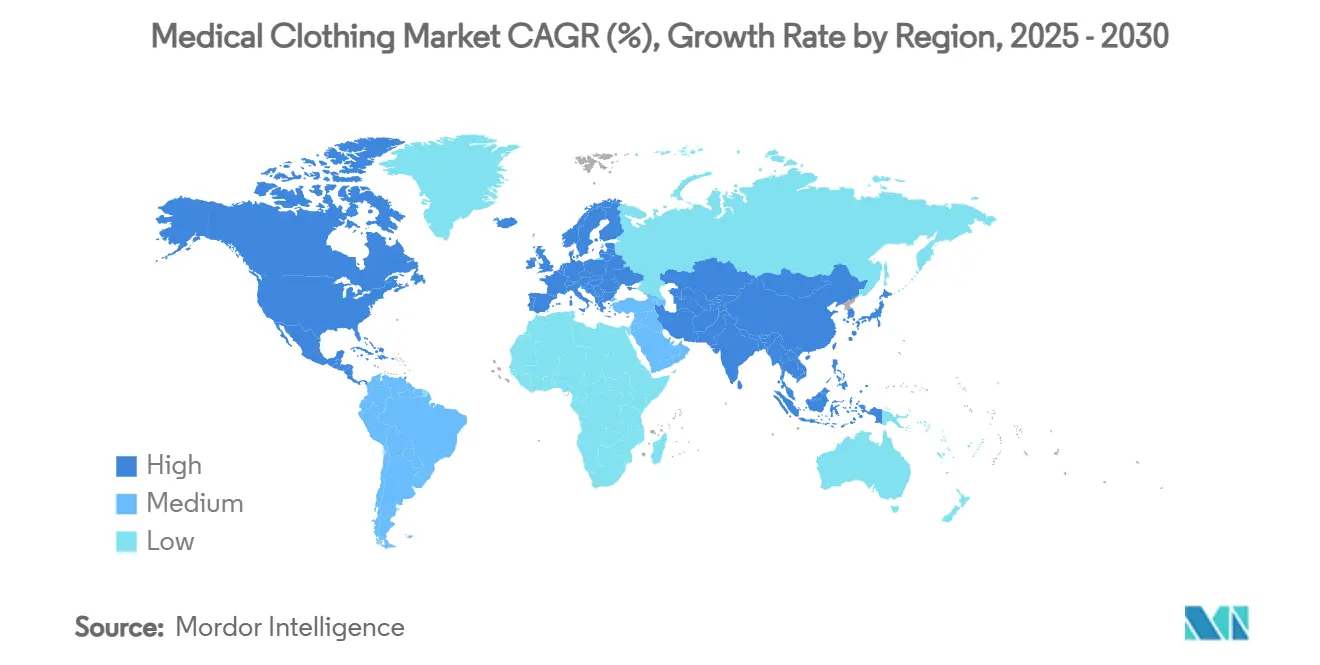

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用衣料市場分析

世界の医療用衣料市場規模は2025年に1,142億米ドルに達し、2030年までに1,598億米ドルに達すると予測されており、同期間にCAGR 7.1%で成長します。感染予防プロトコルの強化、外来手術件数の着実な増加、および急速な素材革新が、市場をコモディティ衣料品から、リアルタイムで患者モニタリングをサポートする機能豊富なセンサー搭載アパレルへと転換させています。使い捨て製品は現在の需要を支配しています。これは、病院が再利用の経済性よりもバリア性能を重視するようになったためですが、持続可能性への要求が高まる中、サプライヤーは循環経済の目標を満たす生分解性または再生可能な原材料の統合を推進しています。テクノロジーを活用した新規参入企業は、ブロックチェーンを活用したB2Bポータルとサブスクリプションモデルを使用して、ジャストインタイムの在庫を提供しながら貴重な使用データを収集することで、臨床用ウェアとコネクテッドヘルスデバイスの境界線を曖昧にしています。最後に、在宅ケアの拡大と肥満・高齢者ケースの増加が、快適性と移動性を重視したアダプティブ衣料品のニッチ市場を創出しており、将来の競争優位性がデザインの多様性、デジタル接続性、および検証可能なESG資格にかかっていることを示しています。

主要レポートのポイント

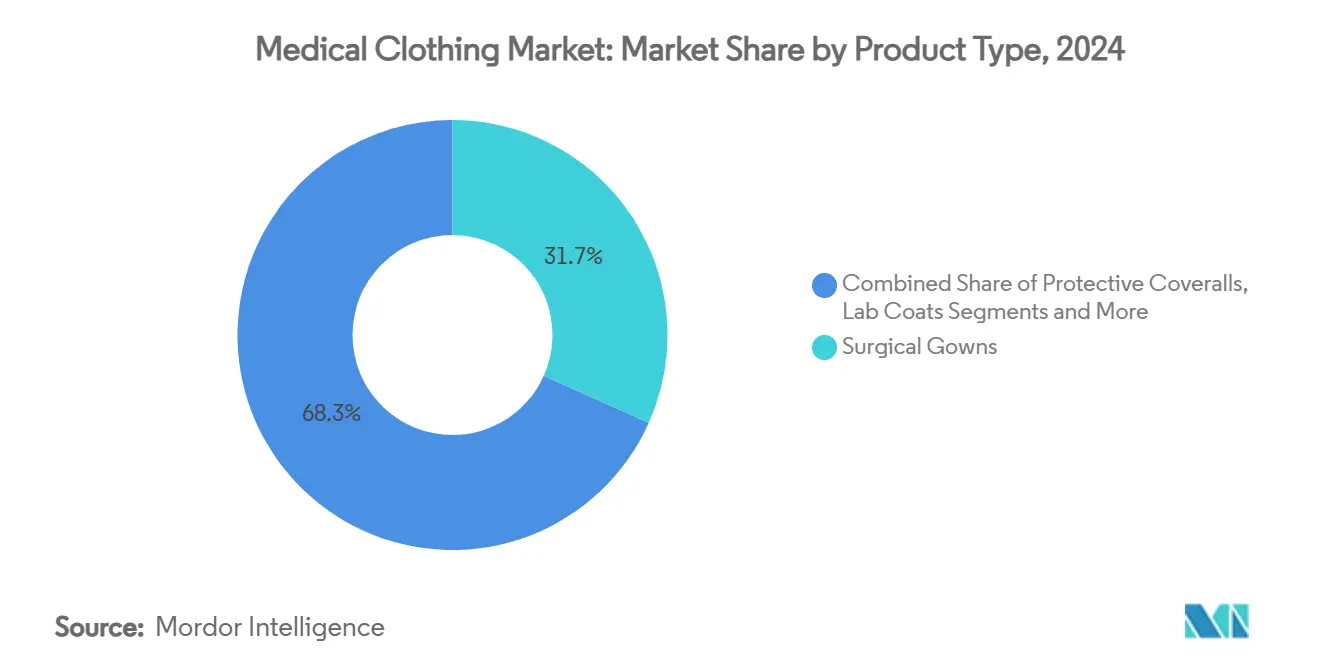

- 製品タイプ別では、手術用ガウンが2024年の収益シェアで31.7%をリードし、スマートセンサー搭載スクラブは2030年までにCAGR 11.8%で成長すると予測されています。

- 使用可能性別では、使い捨てアパレルが2024年の需要の74.1%を占め、CAGR 8.4%で拡大しており、再使用可能システムは遅れをとっているものの、CAGR 5.2%で成長する循環型テキスタイルパイロットで支持を得ています。

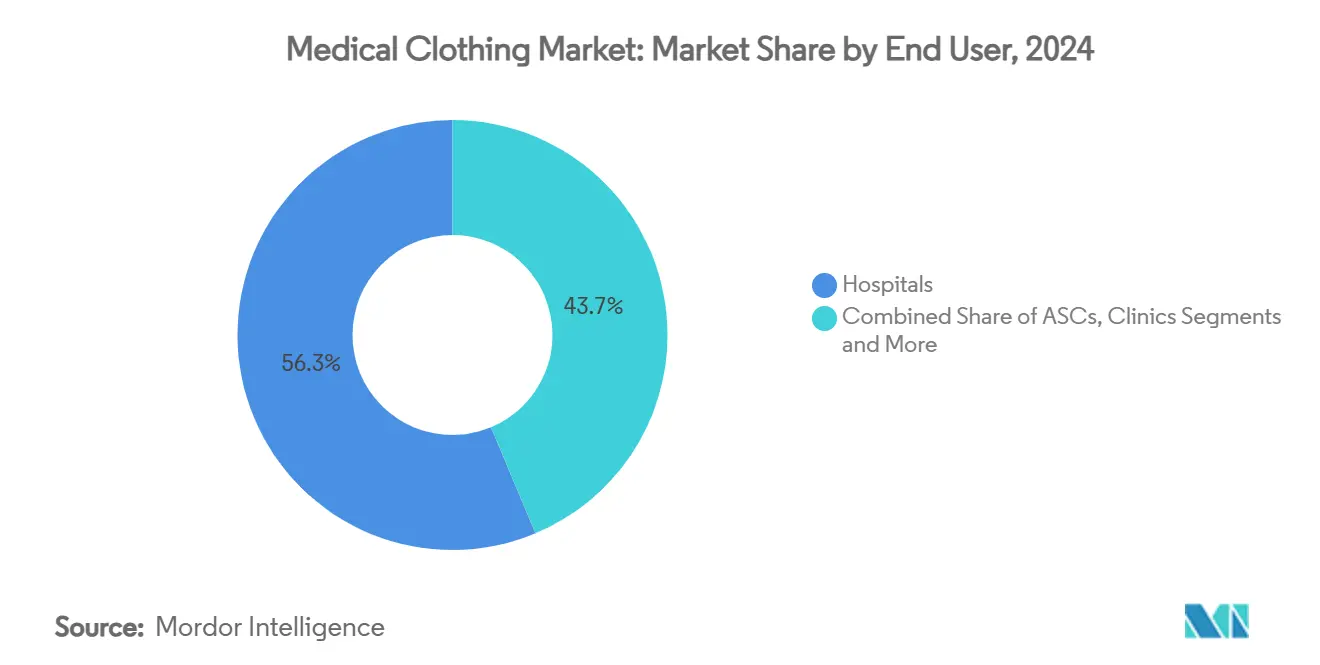

- エンドユーザー別では、病院が2024年に56.3%のシェアを維持しましたが、在宅医療および長期ケア施設がCAGR 10.1%で最も速い成長を記録しています。

- 素材別では、ポリプロピレンSMSが2024年に38.6%のシェアを獲得し、抗菌スマートテキスタイルがCAGR 12.5%で成長をリードしています。

- 流通チャネル別では、直接機関調達が2024年に62.8%のシェアを保持し、電子商取引プラットフォームがCAGR 15.2%で他のすべてを上回るペースで成長しています。

- 地域別では、北米が2024年の医療用衣料市場シェアの37.9%を占め、アジア太平洋地域は2030年までにCAGR 9.7%を記録すると予測されています。

世界の医療用衣料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の感染予防・制御義務が使い捨てアパレルの需要を押し上げる | +1.80% | 世界全体、特に北米とEU | 短期(2年以内) |

| 外来手術および外来手術センターの手術件数の急速な増加 | +1.20% | 北米が中心、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 抗菌・耐液体浸透テキスタイルの採用急増 | +0.90% | 世界全体、先進国市場が主導 | 中期(2〜4年) |

| 病院管理型B2B電子商取引ユニフォームポータルへのシフト | +0.70% | 北米とEU、アジア太平洋地域で新興 | 長期(4年以上) |

| 肥満・高齢者ケア向けアダプティブ衣料品の台頭 | +0.60% | 北米とEU | 長期(4年以上) |

| 返却条項付きESG主導の循環型テキスタイル契約 | +0.40% | EUが主導、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の感染予防・制御義務が使い捨てアパレルの需要を押し上げる

疾病管理予防センターは現在、手術環境におけるウイルス浸透に対してレベル4のバリア保護を推奨しており、病院はANSI/AAMI PB70規格を満たす認定使い捨てオプションで再使用可能なガウンを代替することを余儀なくされています。[1]疾病管理予防センター、「PPE情報—ANSI/AAMI PB70クラス4ガイダンス」、cdc.gov使い捨て衣料品はその後、2024年の世界需要の74.1%を占め、CAGR 8.4%で上昇しています。これは、感染管理担当者が高性能アパレルを消耗品コストではなく訴訟リスク対策として扱っているためです。使用量の増加は、生分解性スパンボンド基材のR&Dも加速させており、プロバイダーは安全性を損なうことなく廃棄物管理規制に対応できるようになっています。その結果、規格適合と廃棄物削減指標を同一の提供物で証明できる使い捨てサプライヤーに有利な、持続的な数量シフトが生じています。

外来手術および外来手術センターの手術件数の急速な増加

外来手術センターは2022年に330万人のメディケア受給者を治療し、61億米ドルの支出を計上しました。この数字は、無菌フィールドの完全性を維持しながら軽量で回転率に優れた衣料品に対する専門分野に特化した需要を裏付けています。[2]メディケア支払諮問委員会、「議会への報告書:メディケア支払政策」、medpac.gov消化器科および眼科の手術が入院設定から移行するにつれて、購買担当者はセットアップ時間と在庫の複雑さを最小化する標準化されたパックを優先しています。同時に、価値に基づく償還が調達チームに対して販売業者のマークアップを回避する直接契約を締結するよう促し、小規模なアパレル革新企業に明確な市場参入ルートを与え、競争の激化を高めています。

抗菌・耐液体浸透テキスタイルの採用急増

75回の洗濯サイクルに耐えられる銀系およびキトサン結合コーティングがパイロットからメインストリームへと移行し、抗菌スマートテキスタイルの売上をCAGR 12.5%の軌道に押し上げています。[3]Seyedali Mirmohammadsadeghi他、「テキスタイル向け耐久性抗菌ゲル状コーティング」、arxiv.org病院は、特に多剤耐性感染症が増加する中、このような素材を交差汚染に対する第二の防衛線と見なしています。素材科学者は現在、表面処理ではなく繊維レベルで抗菌剤を埋め込み、プレミアム価格設定を正当化する耐久性を実現しています。ESGコミットメントに沿った天然抗菌剤も、スタッフや監査人の化学物質曝露への懸念を軽減するため、関心を集めています。

病院管理型B2B電子商取引ユニフォームポータルへのシフト

米国のサプライチェーンリーダーは、病院が使用状況分析と自動補充トリガーを統合した予測発注ダッシュボードを導入するにつれて、2025年が直接デジタル調達への決定的な転換点となると予測しています。CAGR 15.2%で拡大するプラットフォームは、購買担当者にエンドツーエンドの透明性を提供し、運転資本の固定を削減し、販売業者手数料を縮小させており、卸売業者は付加価値提案をアップグレードするか、シェアを譲渡するかを迫られています。リアルタイムの注文状況フィード、APIベースの製品レジストリ、およびカスタマイズ可能なスタッフ割り当てツールを組み込めるサプライヤーは、現在社内調達チームを通じて処理されている機関予算の62.8%への優先的なアクセスを獲得します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレンおよび綿の価格変動 | -1.10% | 世界全体、特に製造拠点 | 短期(2年以内) |

| 医療用テキスタイルの埋め立て処分への監視強化と廃棄規制の厳格化 | -0.80% | EUが主導、北米へ拡大 | 中期(2〜4年) |

| 中小企業向けISO 16604 / ASTM F1671認証の高コスト | -0.60% | 世界全体、特に新興市場 | 中期(2〜4年) |

| 偽造PPEの流入によるブランド信頼の侵食 | -0.40% | 世界全体、特にコスト重視市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンおよび綿の価格変動

原料コストは医療用アパレル製造における収益の最大20%を占めており、2024〜25年のポリプロピレンの急激な価格上昇により、年間価格設定に縛られた契約サプライヤーの粗利益率が最大300ベーシスポイント低下しました。変動性を相殺するために、大手企業は垂直統合または樹脂ヘッジ戦略を追求していますが、中小企業は多くの場合、より高い原材料コストを吸収し、拡大計画を遅らせ、イノベーションパイプラインを停滞させています。このような圧迫は、規模のリーダーとニッチな新規参入企業の間の格差を拡大させ、短期的に市場のダイナミズムを抑制しています。

医療用テキスタイルの埋め立て処分への監視強化と廃棄規制の厳格化

英国の医療廃棄物が年間15万6,000トンを超える中、欧州全域の規制当局は埋め立て割当量を厳格化し、サプライヤーに回収・リサイクルスキームの資金調達を義務付ける拡大生産者責任制度を導入しています。コンプライアンスには追加の文書化、輸送、および処理コストが伴い、使い捨て製品のリーダー企業に最も重くのしかかります。先進的な企業は規制を製品再設計の触媒として捉えていますが、追加の許可証や監査の取得が必要なため、商業化のタイムラインが延び、市場浸透率が低下する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートセンサーの統合が従来のカテゴリーを変革

手術用ガウンは2024年の収益の最大シェアである31.7%を引き続き確保しており、厳格な手術室プロトコルに支えられています。対照的に、スマートセンサー搭載スクラブはすべてのカテゴリーの中で最も速いCAGR 11.8%で加速すると予測されています。手術用ガウンの医療用衣料市場規模は手術件数の増加とともに着実に拡大すると予測されていますが、成長は現在、外部パッチなしに体温、心拍数、および動きを記録できる衣料品、すなわち日常のユニフォームを臨床データノードに変える衣料品へと傾いています。

メーカーは糸の中にマイクロコントローラーを埋め込み、日常的な洗濯を通じてフィットネスグレードの精度を実現しています。これは、混雑した手術室でのアクセサリーのフットプリントを縮小する偉業です。同時に、隔離・患者用ガウンはCOVID後に制定された拡張感染予防基準の恩恵を受けており、実験衣とカバーオールは研究および有害物質対応の文脈で需要を支えています。キャップ、マスク、シューカバーは高量・低マージンの定番品として残っています。それでも、防曇バイザーや通気性のあるイヤーループなどのデザイン上の工夫は、コモディティ品でさえ機能の差別化で競争するようになっていることを示しています。その結果、製品競争はますます、認められた規制フレームワーク内でデジタル機能を検証する能力にかかってくるでしょう。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

使用可能性別:使い捨ての優位性が安全優先を反映

使い捨てアパレルは2024年に74.1%という圧倒的なシェアを維持しており、医療機関が使い捨てポリシーを標準的な運用手順に組み込むにつれて、2030年までにCAGR 8.4%でリードを拡大すると予測されています。したがって、使い捨てPPEの医療用衣料市場規模は、特に無菌性の失敗が重大な財務的ペナルティをもたらす腫瘍科や移植病棟などのハイリスクユニットにおいて、セクター全体の拡大を追跡します。

再使用可能システムは、それにもかかわらず、低急性度の環境や環境法制がテキスタイルの再処理を奨励する地域での足場を維持しています。圧電繊維を活用したスマート音響テキスタイルは実行可能な多サイクル耐久性を実証しており、リハビリテーションセンターに説得力のある総所有コストの事例を提供しています。化学物質を使用しない抗菌仕上げと自己修復コーティングがライフサイクルの価値提案をさらに延長し、使い捨ての覇権が絶対的ではなく、むしろ状況に応じたものであることを保証しています。新興モデルはハイブリッドです:ウイルス曝露が集中する手術には使い捨て、慢性ケアモニタリングには高度な再使用可能品、それぞれがエビデンスに基づくリスク層別化によって支持されています。

エンドユーザー別:外来手術センターの成長が需要パターンを再形成

病院は引き続き主要な購買者であり、2024年の世界需要の56.3%を保持していますが、市場アナリストは在宅医療および長期ケア施設がCAGR 10.1%を記録し、他のすべてのチャネルを上回ると予測しています。外来手術センターのスループットはコスト削減義務の下で引き続き拡大しており、術前後のダウンタイムを最小化する迅速交換設計に向けて衣料品の仕様を転換しています。

診断画像センターおよびラボは放射線減衰素材と容易なケーブルルーティングを必要とし、歯科および獣医クリニックはニッチではあるものの、長時間の椅子サイドセッション中の飛沫耐性と快適性を主張しています。研究機関はセンサーリッチな新素材のテストベッドとして機能し、規制承認までの時間を短縮しています。バーチャルケアおよびホスピタル・アット・ホームプログラムが普及するにつれて、デザイナーは非機関的な環境向けに衣料品を適応させ、患者の尊厳をサポートする臨床機能と一般的な美観を融合させています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

素材別:抗菌イノベーションがプレミアムセグメントを牽引

ポリプロピレンSMSは、優れた静水圧および細菌ろ過指標により、2024年の需要を38.6%のシェアでリードしました。しかし、病院が交換サイクル間の表面汚染を低減する埋め込みバイオサイドによるバリアの冗長性を求めているため、抗菌スマートテキスタイルがCAGR 12.5%で成長をリードしています。SMSが保持する医療用衣料市場シェアは、銀ナノ粒子および植物エキスコーティングが同等の保護性能とより高いESGコンプライアンスを証明するにつれて、徐々に侵食されると予測されています。

綿・ポリエステルブレンドは通気性が最も重要な管理・外来環境に対応し、ポリエチレンは低リスクエリア向けの低コストオプションとして残っています。高性能アラミド複合材は極端な危険用途に対応しますが、より軽量でセンサー対応のラミネートによる代替に直面しています。素材科学者は現在、多機能性を目標としており、SKUの複雑さを増やすことなく多様な臨床環境を満たすために、液体撥水性、抗菌効果、伸縮性、および導電性を単一の構造に組み合わせています。

リスクレベル別:規制基準がセグメンテーションを推進

ANSI/AAMI PB70分類が購買決定の基盤となっており、レベル4の衣料品はコストが高いものの、手術環境における血液媒介病原体から保護するため、一貫した再注文サイクルを享受しています。市場の証拠は、医療購買担当者がサードパーティ認証ガウンのプレミアム価格を吸収する意欲があることを示しており、このカテゴリーを比較的景気後退に強いものにしています。

レベル1〜3は、飛沫または軽度の液体耐性で十分な外来クリニックで主流であり、最小リスクの衣料品は受付や請求などの管理エリアに普及しています。中小企業にとって、レベル4への参入はISO 16604およびASTM F1671認証コストによって依然として制約されており、すでに承認を保有する大手企業とのライセンスパートナーシップを促しています。時間の経過とともに、リスクベースのセグメンテーションはトレーサビリティのためのRFIDまたはブロックチェーンタグなどのデジタル証明ポイントを組み込む可能性が高く、参入障壁をさらに高めるでしょう。

流通チャネル別:デジタルトランスフォーメーションが加速

直接機関調達は2024年の売上の62.8%を獲得し、レガシーの基幹業務システム統合を活用していますが、電子商取引およびB2Bマーケットプレイスは2030年までにCAGR 15.2%を記録する見込みです。実際には、オンラインポータルを通じて調達される医療用衣料市場規模は、病院がコストの透明性と契約の柔軟性を優先する場所で最も速く拡大しています。

販売業者は付加価値のあるキッティング、滅菌、および当日配送を提供することで対応していますが、顧客がメーカー直販リストに対して手数料を比較するにつれて、マージンは圧縮し続けています。小売店は、限られた量を購入する個人開業医や小規模クリニックにのみ関連性を保っています。ブロックチェーン対応の保管ログが偽造品検出を改善するにつれて、オンラインチャネルへの購買者の信頼が強化され、成熟市場と新興市場の両方でデジタル移行が加速する可能性があります。

地域分析

北米は2024年の世界収益の37.9%を占め、厳格な労働安全衛生局の執行と、高仕様アパレルを一般的な代替品よりも容易に償還する洗練された償還システムに支えられています。米国のプロバイダーはまた、センサー統合ユニフォームの採用を主導し、臨床医のフィードバックを調達サイクルにフィードバックされる反復的なデザインアップグレードに変換しました。カナダとメキシコは競争力のある価格の製造能力を提供し、地域の購買者のリードタイムを短縮していますが、関税とリショアリングインセンティブがベンダーのフットプリントを再形成し続けています。

アジア太平洋地域は最も成長が速いアリーナであり、公共部門の投資が保険カバレッジを拡大し、地域の契約製造機関が輸出を拡大するにつれて、CAGR 9.7%を記録すると予測されています。中国は最大の生産拠点として位置付けられていますが、企業は地政学的リスクを軽減するためにベトナム、インド、インドネシアへの多様化を進めています。日本の素材専門知識は高級スマートテキスタイルの展開を促進し、韓国のエレクトロニクス大手は既存のセンサー技術を活用してコネクテッド衣料品への下流展開を進めています。オーストラリアは規模は小さいものの、多くの太平洋諸国やアフリカ諸国で認められた規制経路を提供しており、輸出業者により広いリーチを与えています。

欧州は絶対的なドル規模では3位ですが、規制の複雑さでは1位であり、医療用衣料市場を世界的な規範を定義する可能性のある循環型テキスタイル義務のテストケースとして位置付けています。英国国民保健サービスは再利用と再製造を通じて年間最大1,100万米ドルの潜在的な節約を見込んでおり、サプライヤーが分解とリサイクルを念頭に置いた衣料品の共同設計を行うよう誘引しています。ドイツと英国はバリア保護基準のイノベーションハブとして機能し、フランスとイタリアは歴史的なファッションインフラを活用して臨床用ウェアに人間工学的な美観を注入しています。南欧はEU規制の傘の下でコスト効率の高い製造を提供し、迅速な補充のためのローカライズされた生産を支援しています。中東およびアフリカの新興市場は、三次医療の拡大がグローバルPPEガイドラインへの基本的なコンプライアンスを促進するにつれて、低い基盤からではあるものの、二桁の数量成長を示しています。

競合状況

医療用衣料市場は中程度の断片化を示しており、上位10社が世界収益の約55%を占め、ニッチなイノベーターの余地を残しています。Cardinal HealthはKendall SCD SmartFlowコンプレッションシステムの発売を通じて製品スイートを拡大し、高バリアガウンおよびグローブでのポジションを強化し続けています。MedlineによるEcolabの手術ソリューションポートフォリオの約10億米ドルの買収は、コア衣料品ラインを補完する無菌ドレープ隣接分野への垂直拡大を示しています。

テクノロジー投資パターンは、AI、IoT、および抗菌化学物質の統合を主要な差別化ベクターとして強調しています。例えば、Kimberly-Clarkは地域工場の自動化に5年間で20億米ドルを投資し、機動性を高め、需要急増への対応時間を短縮しています。FIGSなどの小規模参入企業はライフスタイル主導のD2Cモデルを通じてブランドアフィニティを収益化し、Careismatic Brandsの再編は単一チャネルの卸売契約への過度な依存の危険性を示しています。

戦略的には、大手既存企業はポリプロピレンおよび銀ナノ粒子の原材料を安定させるために原材料サプライヤーとの共同投資をますます行い、マージン圧縮を軽減しています。アダプティブ衣料品の専門企業は、非急性セグメントでのファーストムーバー優位性を確保するために在宅医療機関との共創に注力しています。デジタル調達がゲートキーパーを排除するにつれて、共通のデータダッシュボードでバリアの完全性、ESGコンプライアンス、およびスタッフ満足度指標を証明できるメーカーが、契約更新を勝ち取るのに最も有利な立場にあります。

医療用衣料産業のリーダー企業

Cardinal Health

Medline Industries

3M Company

Owens & Minor

Kimberly-Clark

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kimberly-Clarkはオハイオ州ウォーレンに先進施設を建設し、サウスカロライナ州に自動化された流通センターを設置するために20億米ドルを超える投資を発表しました。これにより900以上の雇用が創出され、パーソナルケアおよび医療用衣料の生産能力が拡大します。

- 2025年2月:Owens & Minorは2億4,400万米ドルの負債を削減し、医療用衣料の生産および物流資産を保有するProducts & Healthcare Servicesセグメントの売却プロセスを開始しました。

- 2024年11月:Cardinal Healthは静脈血栓塞栓症リスクの低減を目的とした患者センシング技術を搭載したKendall SCD SmartFlowコンプレッションシステムを発表しました。

- 2024年5月:Medlineは約10億米ドルでEcolabの手術ソリューション事業を買収することに合意し、Microtekの無菌ドレープラインをポートフォリオに追加しました。

世界の医療用衣料市場レポートの範囲

| 医療用スクラブ |

| 手術用ガウン |

| 隔離・患者用ガウン |

| 防護カバーオール・防護服 |

| 実験衣 |

| キャップ、マスク、シューカバー |

| コンプレッション・サポート衣料品 |

| アダプティブ・患者用衣料品 |

| クリーンルームアパレル |

| 使い捨て |

| 再使用可能 |

| 病院 |

| 外来手術センター |

| 外来クリニック |

| 診断・画像検査ラボ |

| 在宅医療・長期ケア |

| 歯科・獣医クリニック |

| 研究・学術機関 |

| 綿 |

| ポリエステルおよびブレンド |

| ポリプロピレン(SMS / SMMS) |

| ポリエチレン |

| アラミドおよび高性能ブレンド |

| 抗菌処理テキスタイル |

| スマート・センサー統合テキスタイル |

| 最小 |

| 低 |

| 中程度 |

| 高 |

| 直接機関調達 |

| 販売業者・卸売業者 |

| 小売店 |

| 電子商取引・B2Bプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 医療用スクラブ | |

| 手術用ガウン | ||

| 隔離・患者用ガウン | ||

| 防護カバーオール・防護服 | ||

| 実験衣 | ||

| キャップ、マスク、シューカバー | ||

| コンプレッション・サポート衣料品 | ||

| アダプティブ・患者用衣料品 | ||

| クリーンルームアパレル | ||

| 使用可能性別 | 使い捨て | |

| 再使用可能 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 外来クリニック | ||

| 診断・画像検査ラボ | ||

| 在宅医療・長期ケア | ||

| 歯科・獣医クリニック | ||

| 研究・学術機関 | ||

| 素材別 | 綿 | |

| ポリエステルおよびブレンド | ||

| ポリプロピレン(SMS / SMMS) | ||

| ポリエチレン | ||

| アラミドおよび高性能ブレンド | ||

| 抗菌処理テキスタイル | ||

| スマート・センサー統合テキスタイル | ||

| リスクレベル別 | 最小 | |

| 低 | ||

| 中程度 | ||

| 高 | ||

| 流通チャネル別 | 直接機関調達 | |

| 販売業者・卸売業者 | ||

| 小売店 | ||

| 電子商取引・B2Bプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用衣料市場の現在の価値はいくらですか?

医療用衣料市場規模は2025年に1,142億米ドルに達し、2030年までに1,598億米ドルに達すると予測されています。

医療用衣料の需要が最も速く成長している地域はどこですか?

アジア太平洋地域は2030年までにCAGR 9.7%で成長し、他のすべての地域を上回ると予測されています。

なぜ使い捨て医療用衣料品が主流なのですか?

COVID後の感染管理義務とANSI/AAMI PB70レベル4要件により、病院は認定されたバリア性能を保証する使い捨てアパレルを優先するようになっています。

最も急速に拡大している製品カテゴリーはどれですか?

スマートセンサー搭載スクラブは、医療プロバイダーがリアルタイムのバイタルモニタリング機能を求めるにつれて、CAGR 11.8%で成長すると予測されています。

持続可能性の目標は調達をどのように形成していますか?

欧州および北米の医療システムは、返却条項付きの循環型テキスタイル契約をますます要求しており、サプライヤーが生分解性素材とリサイクルプログラムを採用するよう奨励しています。

電子商取引プラットフォームは医療用衣料の調達においてどのような役割を果たしていますか?

病院管理型B2Bポータルは、リアルタイムの在庫可視性、予測発注、および販売業者手数料の削減を提供することで、CAGR 15.2%で成長しています。

最終更新日: