圧縮空気エネルギー貯蔵(CAES)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 10.17 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧縮空気エネルギー貯蔵(CAES)市場分析

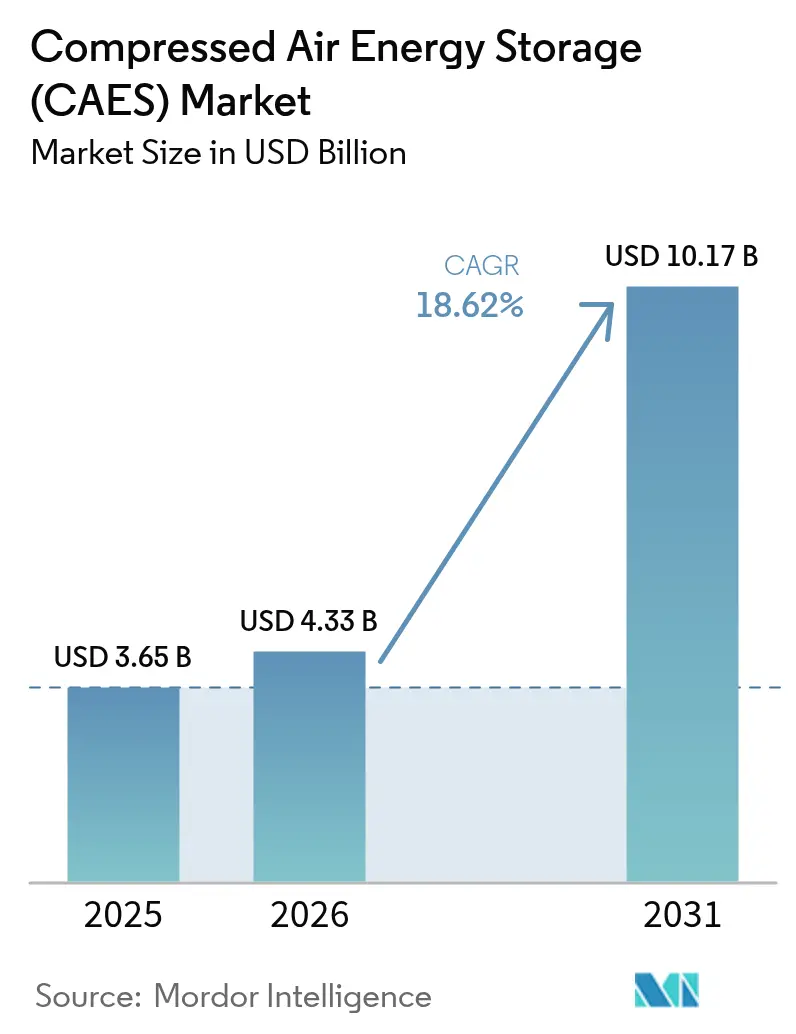

2026年の圧縮空気エネルギー貯蔵市場規模は米ドル43億3,000万と推定され、2025年の米ドル36億5,000万から成長しており、2031年予測は米ドル101億7,000万で、2026〜2031年にかけて18.6%のCAGRで成長しています。

長期間貯蔵義務、連邦融資保証、および再生可能エネルギー発電ピークと夕方の需要プロファイルの拡大するギャップが、この急速な拡大を支えています。公益事業者は引き続き調達を主導していますが、データセンター運営者と鉱山サイトの地主が影響力ある購入者として台頭しています。塩ドーム空洞は主流の貯蔵構成として残っていますが、開発者が廃棄インフラを再利用するにつれ、硬岩・掘削空洞が支持を集めています。サブ8時間アプリケーションにおいては低下するバッテリーコストからの競争圧力が続いていますが、圧縮空気エネルギー貯蔵市場は特にパワー・トゥ・水素イニシアチブと連携した8時間以上のプロジェクトにおいて構造的なコスト優位性を享受しています。熱管理およびAIベースのディスパッチ最適化におけるR&Dの強化により、往復効率が75%に向上しており、圧縮空気エネルギー貯蔵産業をガス焚きピーカーへの信頼性の高いゼロエミッション代替手段として位置づけています。

主要レポートの要点

- 技術別では、ダイアバティックセグメントが2025年に圧縮空気エネルギー貯蔵市場シェアの49.75%を占め、一方でアディアバティックシステムは2031年にかけて22.10%のCAGRで進展すると予測されています。

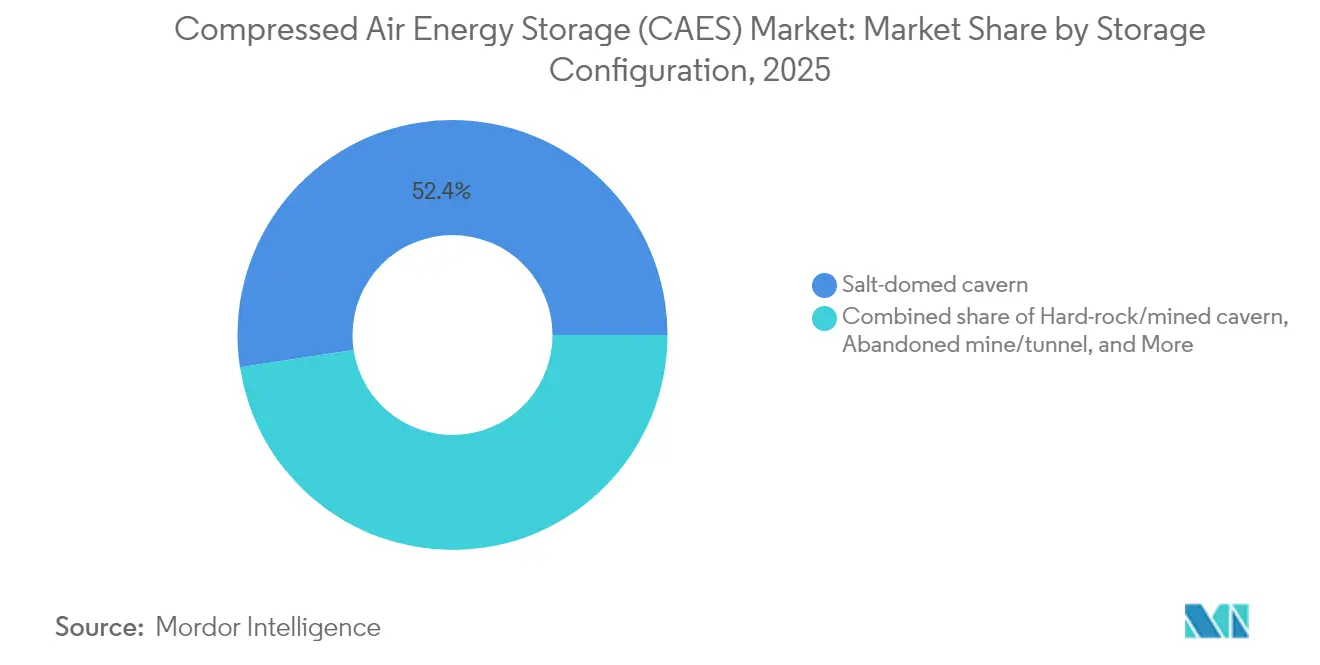

- 貯蔵構成別では、塩ドーム空洞が2025年に圧縮空気エネルギー貯蔵市場規模の52.40%を占め、硬岩・掘削空洞は予測期間を通じて24.80%のCAGRで成長する見込みです。

- 電力容量別では、100 MWを超える設備が2025年に圧縮空気エネルギー貯蔵市場シェアの68.20%を占め、一方で中規模(10〜100 MW)ユニットは25.30%のCAGRで拡大しています。

- 用途別では、再生可能エネルギー統合安定化が2025年に市場シェアの37.40%でリードし、パワー・トゥ・X水素ハイブリッドは2031年までに33.20%のCAGRで拡大すると予測されています。

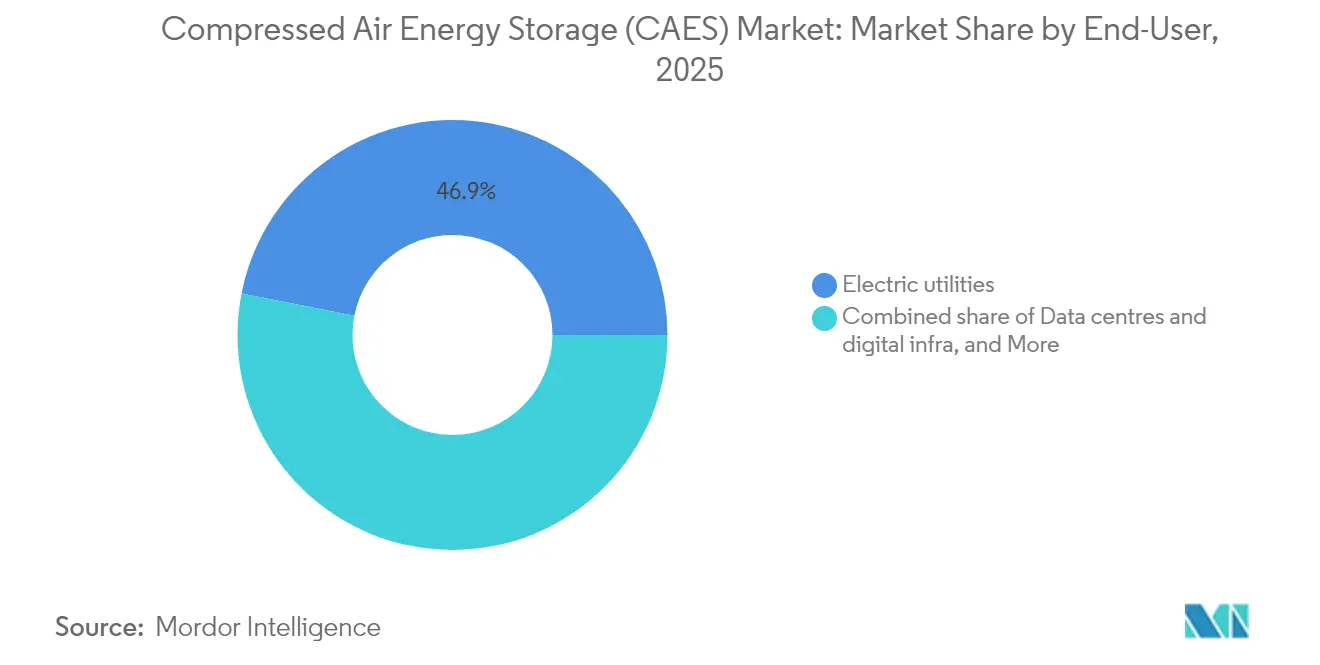

- エンドユーザー別では、電力公益事業者が2025年に46.90%の収益シェアを保持し、データセンターおよびデジタルインフラは2031年にかけて31.40%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に34.40%の収益シェアを維持する中、欧州は2031年にかけて最速の27.10%のCAGRを記録する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の圧縮空気エネルギー貯蔵(CAES)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギー普及義務 | +4.2% | 欧州連合・カリフォルニア州に集中したグローバル | 中期(2〜4年) |

| アディアバティックCAESの$/kWhコスト低下 | +3.8% | 北米・欧州(アジア太平洋地域へ拡大中) | 長期(4年以上) |

| 政府による長期間貯蔵入札 | +3.1% | 英国、オーストラリア、カリフォルニア州、ドイツ | 短期(2年以下) |

| 枯渇ガス田の圧縮空気エネルギー貯蔵への転用 | +2.7% | 北米、欧州、中東 | 中期(2〜4年) |

| AI最適化熱管理による往復効率の向上 | +2.4% | 北米・欧州主導のグローバル | 長期(4年以上) |

| 企業の24時間365日クリーン電力PPAが8時間超の貯蔵を推進 | +2.1% | 北米、欧州、アジア太平洋ハイパースケール市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー普及義務が系統安定化投資を促進

カリフォルニア州、欧州連合、および一部のオーストラリア州における義務化が、公益事業者に日々の再生可能エネルギーギャップを埋める長期間容量の確保を促しています。カリフォルニア州だけで非リチウム貯蔵に米ドル2億7,000万を充て、6時間持続時間の資産に対して4 GWの目標を設定しており、圧縮空気エネルギー貯蔵市場プロジェクトに明確な政策の滑走路を提供しています。2025年に確定した英国のキャップ・アンド・フロア制度は、6時間を超える放電ウィンドウを持つ資産に規制された収益源を提供し、CAESを投資家にとって銀行融資可能な提案としています。[1]エネルギー安全保障・ネットゼロ省、「長期間電力貯蔵キャップ・アンド・フロア協議」、gov.uk これらの枠組みは、太陽光発電出力が夕方の需要上昇に伴い急落するシナリオである「ダックカーブ」に直接対処しており、4〜6時間の欠乏をもたらし、CAESがバッテリーより有利となります。オーストラリアのニューサウスウェールズ州もこれに続き、1 GW/13 GWhの長期間貯蔵容量を契約し、圧縮空気エネルギー貯蔵市場をさらに拡大させています。[2]AEMO Services、「ニューサウスウェールズ州長期間エネルギー貯蔵入札結果」、aemoservices.com

アディアバティックCAES技術の$/kWhコスト低下

熱管理の進歩と標準化されたターボ機械により、アディアバティックの設備投資額(CAPEX)が1 kW当たり米ドル1,100〜1,400に低下し、往復効率が70〜75%に上昇し、揚水発電資産との差が大幅に縮小しました。相変化材料を使用したパックドベッド蓄熱モジュールは現在61.5%のエネルギー効率に達し、3.5年以内にコストを回収し、化石燃料を使用しない運用と繰り返しのカーボンクレジット収益を実現します。90〜200°Cで動作する新興の低温アディアバティック設計は、90秒未満の起動時間のおかげで周波数調整契約を獲得しています。これらのコストとパフォーマンスの向上により、圧縮空気エネルギー貯蔵市場は裁定取引、スピニングリザーブ、および合成慣性を含むマルチサービスポートフォリオの主流の選択肢として位置づけられています。

政府による長期間貯蔵入札が導入を加速

競争的入札プログラムは、融資をリスク軽減する複数年の可用性支払いを提供します。英国は長期間エネルギー貯蔵(LDES)競争の第1トランシェで6,900万ポンドの補助金を分散させ、320 MWhのCAESパイプラインを触媒としました。カリフォルニア州のキャンプ・ペンドルトン試験プロジェクトは14日間バックアップ案件に米ドル4,200万の補助金を獲得し、州が革新的な貯蔵手法への資金提供に前向きであることを示しています。これらの入札は通常8時間以上の放電能力を義務付けており、即座に受賞プールをCAES技術に傾け、プロジェクトの債務サービススプレッドを縮小させています。入札ラウンドでの開発者間の競争激化はEPCおよび運営・保守(O&M)マージンも圧縮し、間接的に圧縮空気エネルギー貯蔵市場の後続プロジェクトの均等化コストを削減しています。

枯渇ガス田の転用によるインフラコストの削減

枯渇したガス田の再利用により、サイト準備期間が18〜24ヶ月短縮され、空洞建設コストが25〜35%削減されます。ペンシルバニア州立大学のシミュレーションでは、地熱支援の坑井改修によりエクセルギー効率が9.5%向上し、メタン漏洩坑井を封止できることが示されました。ノートン鉱山のコンセプトは硬岩空洞における低移行率を実証し、数十年にわたるサービス寿命の実現可能性を確認しました。中国では廃坑空洞が50.31%の往復効率と3.23 kWh/m³のエネルギー密度を達成しており、塩類地層が存在しない地域での圧縮空気エネルギー貯蔵の有用性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資額と長い回収期間 | -2.8% | 特に開発途上国においてグローバル | 中期(2〜4年) |

| 地質的サイトの制限 | -2.3% | 塩類構造を持つ地域を除くグローバル | 長期(4年以上) |

| バッテリー価格デフレの圧力 | -2.1% | 短期間アプリケーションでより大きな影響を持つグローバル | 長期(4年以上) |

| 空洞の完全性・地震活動に関するコミュニティの反対 | -1.6% | 北米・欧州、局所的なプロジェクトへの影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資額が市場参入を制約

典型的な公益事業規模の圧縮空気エネルギー貯蔵設備は、ダイアバティック設計で1 kW当たり米ドル1,600〜2,300を必要とし、全体的なプロジェクト予算は米ドル1億を超えます。マッキントッシュ工場のインフレ調整後の建設コストは、開発者が直面する相当なバランスシートへの露出を示しています。[3]太平洋北西国立研究所、「CAES技術のコスト評価」、pnnl.gov 75%効率のアディアバティックシステムでさえ4〜6年の回収期間は、前面設置型バッテリーアレイの2〜3年の回収と比較して不利です。地質調査、特注ターボ機械、および空洞ライニング保証がコンティンジェンシー許容額を増加させ、対象政策支援を欠く資本に乏しい地域での圧縮空気エネルギー貯蔵産業の魅力を低下させています。

バッテリー価格デフレが競争圧力を生み出す

リチウムイオンセル価格は2010年以来約90%急落し、4〜8時間のデューティサイクルにおけるCAESの安全マージンを侵食しています。10時間CAESユニットの均等化コストは1 kWh当たり米ドル122と長期間バッテリーに対して依然として有利ですが、バッテリーエネルギー密度の継続的な改善はそのギャップを縮小する恐れがあります。バッテリーアレイの6〜9ヶ月の導入タイムラインは、CAESの複数年の許可取得と土木工事スケジュールと対照的です。その結果、圧縮空気エネルギー貯蔵市場の支持者は8時間を超える持続時間のニッチに向けてピボットし、バッテリーでは再現が困難な固有の慣性とブラックスタート機能を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アディアバティックシステムが効率革命をリード

往復効率が75%に向上し、燃料を使用しない運用が企業のネットゼロ目標と一致するにつれ、アディアバティック設計は投資家の注目を集めています。2025年時点でダイアバティック工場が圧縮空気エネルギー貯蔵市場シェアの49.75%を依然として保持しているにもかかわらず、アディアバティックセグメントは2031年にかけて22.10%のCAGRで成長すると予測されています。先進的な公益事業者はゼロエミッション資格のためにアディアバティック資産を好み、豊富なガスパイプラインと緊急の容量不足を抱える地域は引き続きダイアバティックユニットを発注しています。先進的な等温プロトタイプの圧縮空気エネルギー貯蔵市場規模は小さいままですが、深海繋留テストが90%の理論効率を実証すれば拡大する可能性があります。

熱貯蔵媒体のコストは2022年以来約30%低下しており、アディアバティックの成長軌道を支えています。ダイアバティックの既存勢力は、効率をわずかに改善しつつも関連性を維持するために低燃料熱レートに依存するハイブリッド蒸気サイクルで対応しています。等温海底パイロットは洋上風力バランシングを目標としていますが、1 kW当たり米ドル1,500〜3,000のCAPEX見積もりが短期的な普及を制約しています。一方、相変化複合材料の継続的な革新が圧縮空気エネルギー貯蔵産業を急速な学習曲線に置いています。

貯蔵構成別:地下インフラが革新を推進

塩類空洞は2025年に圧縮空気エネルギー貯蔵市場規模の52.40%を占め、北米と欧州における地質的普及率、実証済みの封止完全性、および成熟した浸出技術に起因しています。開発者は年間0.02%未満の漏洩率を報告しており、銀行融資可能性を強化しています。しかし、硬岩・掘削空洞はオーストラリア、ドイツ、中国の廃坑を改修する事業者が掘削コストを大幅に削減する既存坑道を活用することで、24.80%のCAGRで成長しています。

地上圧力容器は10 MW未満のリモートマイクログリッドや迅速な立ち上げプロジェクトに対応していますが、公益事業規模ではコスト面で不利になります。帯水層貯蔵は、不均質な空隙率が圧力管理を複雑にするため、パイロット展開に限られています。水中パイプのコンセプトは技術的に実現可能ですが、係留とメンテナンスの物流においてまだ課題があります。その結果、塩ドームおよび硬岩空洞が今後10年にわたって圧縮空気エネルギー貯蔵市場シェアを支配する可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電力容量別:公益事業規模の支配が継続

100 MWを超えるプロジェクトが2025年の設置容量の68.20%を占め、大量電力供給者が規模の経済を追求し、補助サービスを積み上げました。このような設備は通常275バールの圧縮機と多段膨張機トレインを組み合わせ、8〜12時間の放電ウィンドウを提供します。中規模(10〜100 MW)システムは自給自足を求める産業キャンパスと地方自治体の公益事業者に牽引され、25.30%のCAGRで加速しています。10 MW未満の小規模ユニットは離島グリッドや重要施設のバックアップに対応していますが、成熟したバッテリー代替品によるマージン圧力にさらされています。

圧縮空気エネルギー貯蔵市場における公益事業規模の支配は有利なコスト曲線に起因しており、設備規模が倍増するごとに歴史的に1 kW当たりCAPEXが14%削減されてきました。開発中の将来のモジュラースキッド設計は、中級顧客の経済的格差を縮小し、より広い地理的普及を促進する可能性があります。

用途別:パワー・トゥ・X統合が市場ダイナミクスを変革

再生可能エネルギー統合安定化は2025年に37.40%の収益シェアを維持しましたが、パワー・トゥ・X水素ハイブリッドは最速の33.20%のCAGRを記録すると予測されています。CAES圧縮段階と電解槽を組み合わせることで廃熱流を活用し、60.4%のエクセルギー効率を達成し、電力、水素、およびプロセス蒸気からのマルチプロダクト収入を解放します。急峻な需要料金に直面する商業ユーザーにはピークシェービングが依然として人気があり、送配電延期スキームは混雑しやすい回廊での変電所アップグレードを先送りするのに役立ちます。

モビリティと産業の電化の進展が時間ごとのボラティリティを増幅させ、圧縮空気エネルギー貯蔵市場を電圧制御と慣性支援を含むより広い系統サービスポートフォリオに向けて推進しています。CAESをアンモニア合成と組み合わせる季節的貯蔵パイロットが初期の実現可能性評価段階にあり、多様な用途ロードマップを予告しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:データセンターがデジタルインフラ需要を牽引

電力公益事業者は2025年に46.90%の収益シェアを維持しましたが、データセンター運営者はハイパースケーラーが24時間365日カーボンフリーエネルギー目標を追求するにつれ、31.40%のCAGRで拡大する突出した成長事例となっています。米国のデータセンター負荷は2029年までに65 GW増加すると予測され、ディーゼル発電機を上回る8時間以上のバックアップ能力を持つソリューションへの関心が高まっています。独立系発電事業者も風力・太陽光パイプラインを補完し確固たる容量収入を確保するためにCAESポートフォリオを拡大しています。

アラスカと北カナダの遠隔コミュニティは、CAESとマイクロ水力発電・太陽光アレイを組み合わせてディーゼルを代替するパイロットを実施しています。共同立地のプロセス熱需要を持つ産業ユーザーは熱共有のシナジーが魅力的だと感じています。全体として、圧縮空気エネルギー貯蔵市場は公益事業部門という従来のコア領域を超えて多様化しています。

地域分析

北米は2025年に連邦融資支援と積極的な州調達目標に牽引され、収益の34.40%を獲得しました。カリフォルニア州におけるHydrostorの400 MWウィロー・ロック・センターは大規模な勢いを象徴しており、カナダのクイント設備は500 MWの建設を進めるために米ドル2億の成長資本を確保しました。メキシコは探索的な段階にとどまっていますが、政策インセンティブが具体化すれば将来のサイトを受け入れることができる十分な塩類構造を有しています。

欧州の27.10%のCAGR軌道は、一貫した脱炭素化義務に基づいています。英国のキャップ・アンド・フロア制度は基底負荷型の収益を保証し、6時間を超える放電しきい値を持つ技術を優先する入札パイプラインを奨励しています。ドイツの系統バランシングニーズは使用済み塩鉱山を活用するCAESシステムの提案を触媒し、オランダはハイブリッド水素・CAES拠点のための転用されたガス田を検討しています。東欧の鉱山遺産は、再生可能エネルギー普及が進むにつれ、低コストの空洞転換のオプション性を提供しています。

アジア太平洋地域はギガ規模の設備の試験場として進化しています。中国の300 MWの江蘇工場は40バール、600°Cの運転を実証し、追加の500 MWプロジェクトが州の承認を進めています。オーストラリアの長期間貯蔵オークションは1 GWを超える容量を確保しており、8〜15時間の能力を持つCAES入札を含みます。日本の研究コンソーシアムは海底パイプの等温プロトタイプを評価しており、インドの再生可能エネルギー貯蔵ロードマップは10時間以上の貯蔵持続時間を持つ資産に対する潜在的な財政インセンティブを示しています。全体として、圧縮空気エネルギー貯蔵市場は、特に高い再生可能エネルギー普及率と支援的な融資メカニズムが組み合わさった地域で急速に拡大しています。

競争環境

圧縮空気エネルギー貯蔵産業は中程度の集中度を示しており、Hydrostor、Siemens Energy、および地域開発者の集団がリードしています。Hydrostorは特許取得済みの静水圧補正リザーバーを活用し、最近Goldman Sachs Alternativesとカナダ成長基金から9 GWhのグローバルパイプラインを加速するために米ドル2億を誘致しました。Siemens Energyは最大300 MWに定格されたターンキーのダイアバティックおよびアディアバティック工場を供給し、予知保全のためのデジタルツインをバンドルしています。

従来のタービンOEMは技術パートナーシップを通じて参入しており、ニッチ参入者はAI最適化熱貯蔵スキッドと水中等温コンセプトに注力しています。特許活動は圧縮機と膨張機の統合、先進的な相変化媒体、および系統サービス積み上げアルゴリズムを中心としています。硬岩鉱山の転用とCAESとグリーン水素製造ラインの組み合わせにおいては、先行者が持続可能な優位性を確立できるホワイトスペースの機会が残っています。

欧州のCorre Energyやインドのブーミのような地域プレイヤーは、鉱山修復スキルを持つEPCパートナーと提携することで空洞設計のノウハウをローカライズしています。電解槽ベンダーとガス系統運営者が長期間貯蔵資産とのシナジーを求めるにつれ、ハイブリッドパワー・トゥ・X構成が競争ダイナミクスを再形成しようとしています。

圧縮空気エネルギー貯蔵(CAES)産業リーダー

Siemens Energy AG

Hydrostor Inc.

General Compression Ltd.

Storelectric Ltd.

Mitsubishi Power Americas

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Hydrostorはオンタリオ州のクイント・エネルギー・ストレージ・センター(4 GWh)を推進するため、転換型エクイティおよび開発ローンとして米ドル2億を調達しました。

- 2025年2月:Hydrostorはオーストラリアの1.6 GWhブロークンヒル先進CAES設備の環境許可を取得しました。これは米ドル6億3,800万の投資であり、最大400名の建設雇用を創出することが期待されています。

- 2025年1月:米国エネルギー省(DOE)はHydrostorのウィロー・ロック・エネルギー・ストレージ・センターに米ドル17億6,000万の条件付きローン保証を発行し、圧縮空気エネルギー貯蔵市場展開への最大の連邦コミットメントとなりました。

- 2024年12月:カリフォルニア・エネルギー委員会はキャンプ・ペンドルトンの14日間CAESレジリエンス・プロジェクトに米ドル4,200万を授与し、超長期間エネルギー貯蔵資産への公共部門の関心を強調しました。

世界の圧縮空気エネルギー貯蔵(CAES)市場レポート範囲

圧縮空気エネルギー貯蔵(CAES)市場レポートには以下が含まれます:

| ダイアバティック |

| アディアバティック |

| 等温 |

| 超・先進等温 |

| 塩ドーム空洞 |

| 硬岩・掘削空洞 |

| 帯水層 |

| 廃鉱山・トンネル |

| 地上圧力容器 |

| 水中・海底パイプ |

| 小規模(10 MW未満) |

| 中規模(10〜100 MW) |

| 再生可能エネルギー統合安定化 |

| ピークシェービングおよび負荷シフト |

| 送配電延期 |

| バックアップおよびレジリエンス・マイクログリッド |

| 産業廃熱回収 |

| パワー・トゥ・X水素ハイブリッド |

| 電力公益事業者 |

| 独立系発電事業者 |

| 商業・産業 |

| 遠隔・オフグリッドコミュニティ |

| データセンターおよびデジタルインフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| スペイン | |

| フランス | |

| オランダ | |

| ノルウェー | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| タイプ別 | ダイアバティック | |

| アディアバティック | ||

| 等温 | ||

| 超・先進等温 | ||

| 貯蔵構成別 | 塩ドーム空洞 | |

| 硬岩・掘削空洞 | ||

| 帯水層 | ||

| 廃鉱山・トンネル | ||

| 地上圧力容器 | ||

| 水中・海底パイプ | ||

| 電力容量別 | 小規模(10 MW未満) | |

| 中規模(10〜100 MW) | ||

| 用途別 | 再生可能エネルギー統合安定化 | |

| ピークシェービングおよび負荷シフト | ||

| 送配電延期 | ||

| バックアップおよびレジリエンス・マイクログリッド | ||

| 産業廃熱回収 | ||

| パワー・トゥ・X水素ハイブリッド | ||

| エンドユーザー別 | 電力公益事業者 | |

| 独立系発電事業者 | ||

| 商業・産業 | ||

| 遠隔・オフグリッドコミュニティ | ||

| データセンターおよびデジタルインフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| スペイン | ||

| フランス | ||

| オランダ | ||

| ノルウェー | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

圧縮空気エネルギー貯蔵市場の2031年までの予測市場規模は?

市場は2031年までに米ドル101億7,000万に達し、2026〜2031年にかけて18.62%のCAGRで拡大すると予測されています。

圧縮空気エネルギー貯蔵市場内で最も急成長している技術セグメントはどれですか?

アディアバティックシステムはより高い効率とゼロエミッション運転により、2031年にかけて22.10%のCAGRを記録すると予測されています。

なぜデータセンターは圧縮空気エネルギー貯蔵ソリューションを採用しているのですか?

ハイパースケール設備は24時間365日カーボンフリー目標を達成するために8時間以上のクリーンバックアップ電力を必要とし、デジタルインフラ運営者の間でCAES調達が31.40%のCAGRで成長する要因となっています。

圧縮空気エネルギー貯蔵はリチウムイオンバッテリーとコスト面でどのように比較されますか?

CAESは8時間以上の放電持続時間を必要とするプロジェクトで均等化コストの優位性を維持しており、一方でバッテリーは低い初期設備投資額と迅速な導入により短期間のウィンドウで優位です。

圧縮空気エネルギー貯蔵市場で最も急成長が予測されている地域はどこですか?

欧州は英国のキャップ・アンド・フロア制度とドイツの再生可能エネルギー統合ニーズに支えられ、2031年にかけて27.10%のCAGRを記録すると予測されています。

CAESのより広い普及を妨げる主な抑制要因は何ですか?

高い初期設備投資額と複数年の回収期間、特に対象政策支援を欠く地域において、市場参入を引き続き制約しています。

最終更新日: