複合缶および繊維ドラム包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

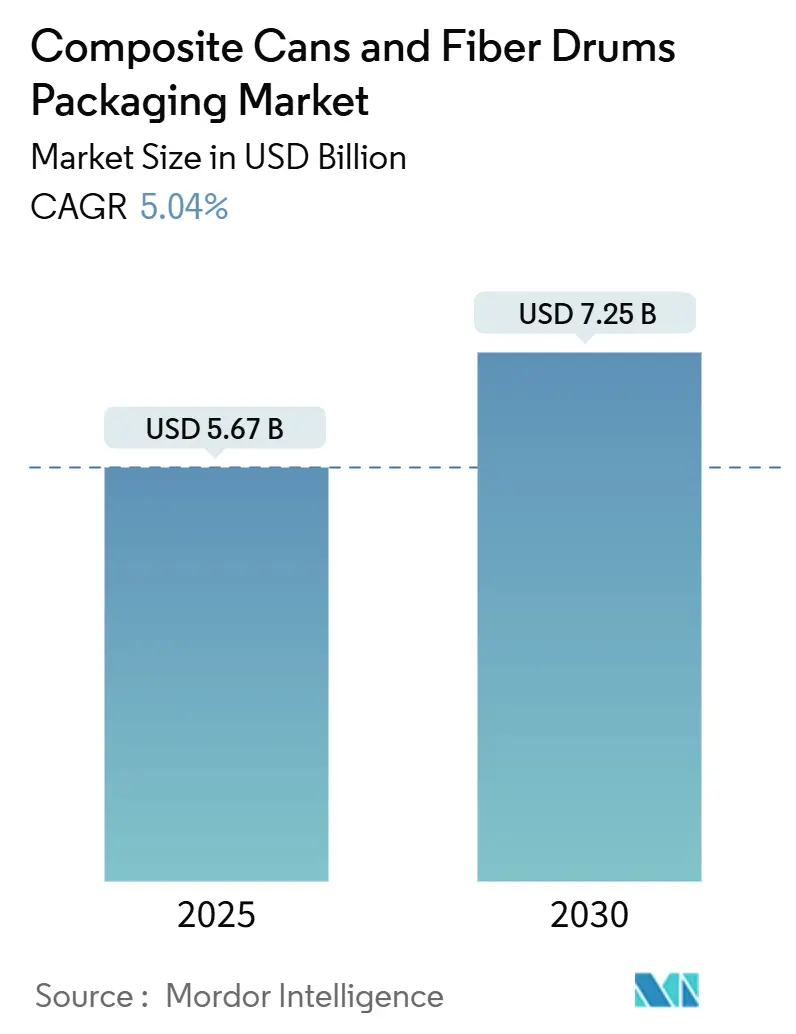

| 市場規模 (2025) | 5.67 十億米ドル |

| 市場規模 (2030) | 7.25 十億米ドル |

| 成長率 (2025 - 2030) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合缶および繊維ドラム包装市場分析

複合缶および繊維ドラム包装市場規模は2025年に57億米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.04%で成長し、2030年までに72億5,000万米ドルに達する見込みです。この軌跡は、ブランドオーナーが物流コストを最小化しながら包装仕様を持続可能性の要件に合わせる動きを反映しています。Eコマースの成長、使い捨てプラスチックに対する規制強化、および消費者の路肩回収可能なフォーマットへの需要増加が相まって、原材料価格が変動する中でも需要を堅調に維持しています。複合容器は低グラム重量で高い軸方向強度を実現し、郵便の寸法重量規則が厳格化した際にブランドマージンを守る輸送コスト削減を可能にします。バリアコーティングの進歩により、繊維ベースの構造体が金属やプラスチックの性能・耐用年数要件を満たせるようになり、化粧品、栄養補助食品、機能性食品における高付加価値用途が開拓されています。既存サプライヤーは、上流の再生繊維調達を統合して原材料価格を安定させ、フルフィルメントセンター近傍での適正サイズ生産ラインの自動化を加速することで競争優位を拡大し、リードタイムの短縮と在庫リスクの低減を実現しています。

主要レポートのポイント

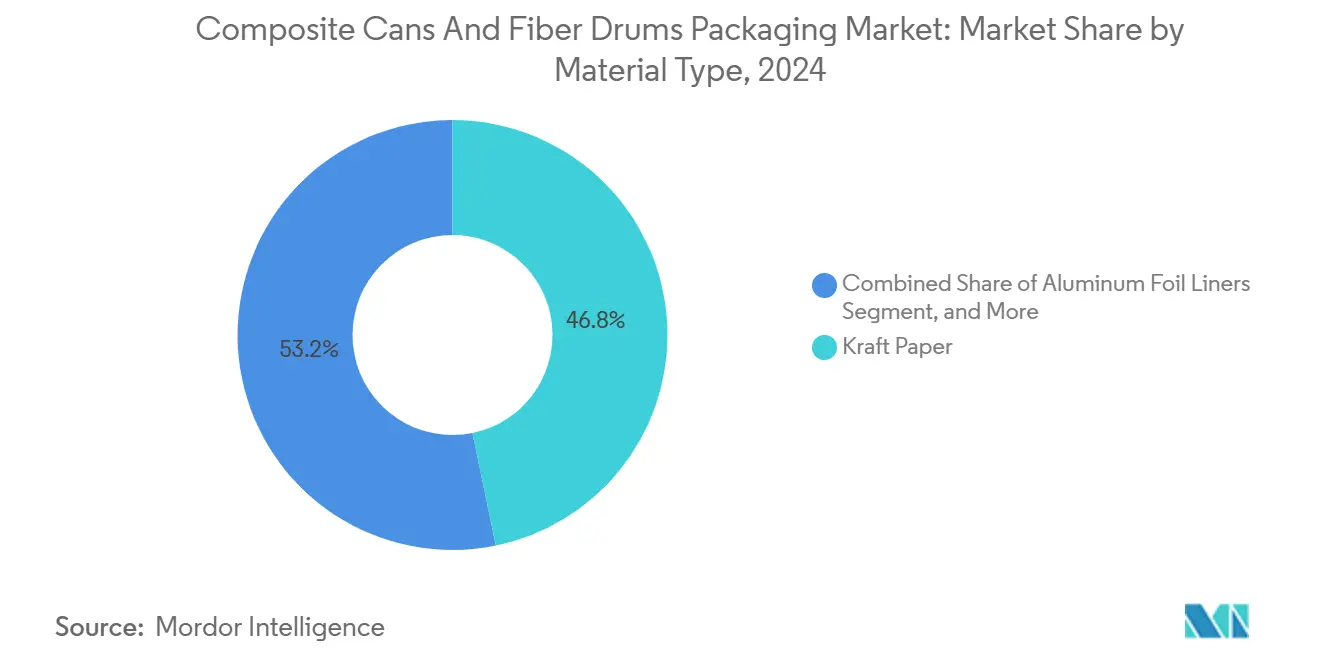

- 素材タイプ別では、クラフト紙が2024年の複合缶および繊維ドラム包装市場シェアの46.78%を占めました。

- 容量別では、10リットル以下の複合缶および繊維ドラム包装市場規模は2025年~2030年にかけてCAGR 6.78%で成長する見込みです。

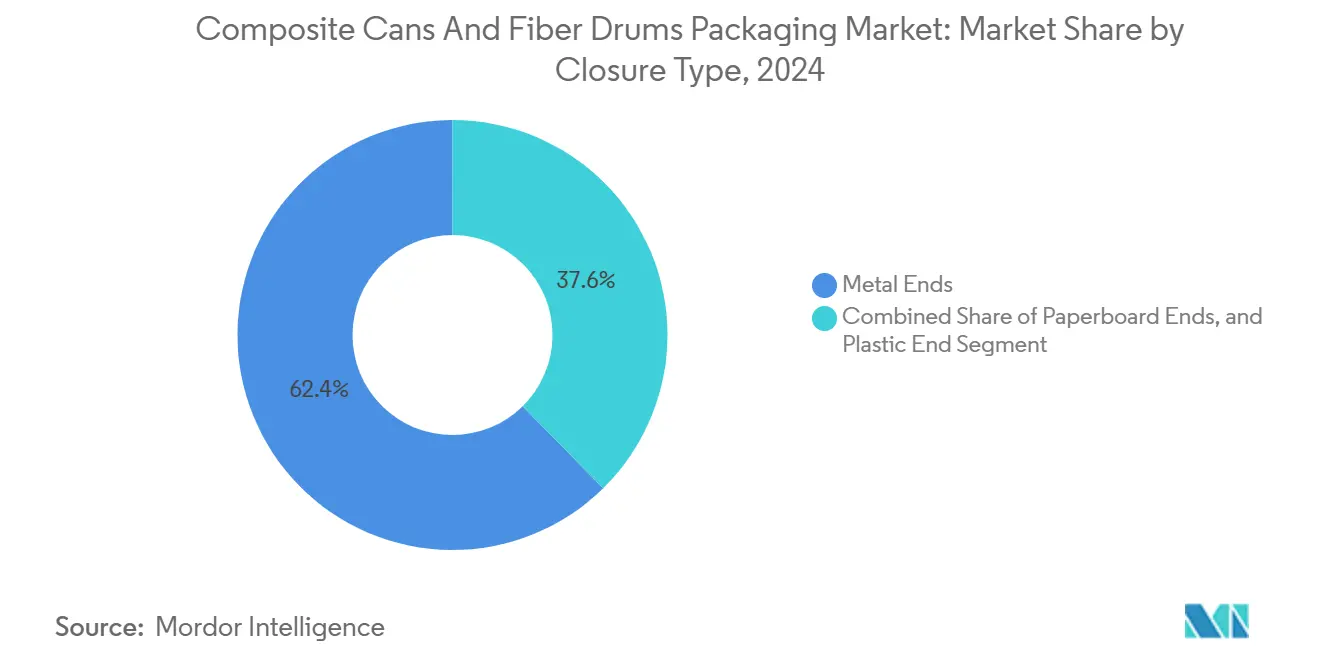

- 封止タイプ別では、金属エンドが2024年の複合缶および繊維ドラム包装市場シェアの62.37%を占めました。

- 最終用途産業別では、化粧品・パーソナルケア向けの複合缶および繊維ドラム包装市場規模は2025年~2030年にかけてCAGR 8.16%で成長する見込みです。

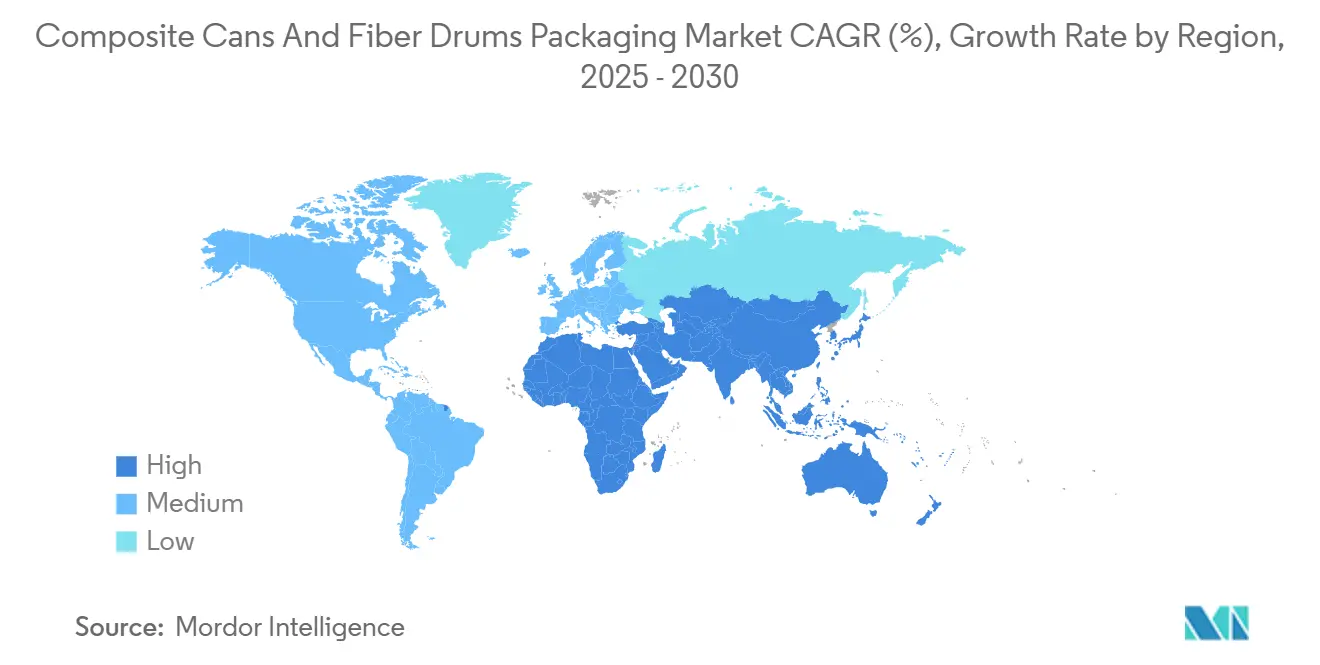

- 地域別では、アジア太平洋地域が2024年の複合缶および繊維ドラム包装市場シェアの41.45%を占めました。

世界の複合缶および繊維ドラム包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース小包量の急増 | +1.2% | 世界全体、特に北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| 路肩回収可能な包装へのシフト | +0.9% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 寸法重量による郵便コスト削減 | +0.8% | 世界全体、特に北米およびヨーロッパ | 短期(2年以内) |

| プラスチック削減規制および小売業者の要求 | +1.1% | ヨーロッパおよび北米、中東・アフリカへの波及 | 中期(2~4年) |

| 現場での自動適正サイズメーラー生産 | +0.6% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| CO₂排出量を低減したハニカムクッション技術の革新 | +0.4% | 世界全体、ヨーロッパおよび北米が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース小包量の急増

世界のオンライン小売は2027年までに全販売の4分の1を超えると予測されており、前例のない小包処理量をもたらし、フルフィルメントセンターに適正サイズの包装ソリューションの優先採用を迫っています。円筒形の複合缶は優れた強度対重量比を提供し、荷送人が保護性能を損なうことなく包装体積を削減できます。パーソナルケア、特殊食品、栄養補助食品のブランドは、リアルタイムの注文寸法を受信してオンデマンドでカスタム高さを生産する自動缶成形装置を活用し、空隙充填材を排除して輸送費を削減しています。このフォーマットの剛性は製品損傷率も低下させ、逆物流コストが高いEコマースチャネルにおいて大きなコスト削減効果をもたらします。世界中の郵便事業者が寸法重量価格設定をより小さな閾値に拡大するにつれ、複合缶はコスト対サービス要件を満たさなくなった過大サイズの段ボール箱から需要を取り込んでいます。

路肩回収可能な包装へのシフト

欧州連合の包装および包装廃棄物規制は2030年までに90%のリサイクル可能性目標を設定しており、ブランドオーナーに多層プラスチックから自治体廃棄物収集ストリームにシームレスに統合できる繊維主体の構造体への移行を促しています。[1]出典:欧州委員会、「包装および包装廃棄物規制」、EUROPA.EU米国の主要小売業者は、リサイクル可能な包装で出荷された製品に棚スペースを付与するサプライヤースコアカードを通じてこの動きを後押ししています。複合缶は板紙製の胴壁と単一素材の封止部を組み合わせているため、リサイクル設計基準を満たし、特殊回収システムのコストを回避できます。消費者調査によると、リサイクル可能性の訴求は家庭での購買決定において価格と同等の重要性を持つようになっており、マーケターは缶の滑らかで印刷可能な表面を活用して環境への取り組みをアピールしています。規制がヨーロッパを超えて強化されるにつれ、インドやブラジルでの初期段階のパイロットプログラムは、発展途上市場が路肩回収インセンティブを模倣し、繊維中心の缶のグローバルな対象市場を拡大することを示唆しています。

寸法重量による郵便コスト削減

米国郵便公社などの運送業者は、実際の重量と計算された体積のいずれか大きい方に基づいて小包の料金を設定しており、2024年には除数の閾値を引き下げ、低密度の荷物に対する実質的な料金引き上げを行いました。円筒形は長方形の箱よりも少ない表面積で同じ体積を包むため、複合缶は寸法重量を最大15%削減できます。この優位性は、スキンケアクリームなどの高マージン品において特に顕著であり、コンパクトな包装が製品の美観を保つだけでなく、配送料金も抑制します。フルフィルメント業務は、円筒形への転換対象となるSKUを特定する体積アルゴリズムを統合し、高頻度で供給される標準化された直径への予測可能な需要を生み出しています。物流コストの削減が即座に実現するため、コンバーターは適度な素材プレミアムを製品原価に転嫁しやすくなっています。

プラスチック削減規制および小売業者の要求

カリフォルニア州上院法案第54号は2032年までに使い捨てプラスチック包装を25%削減することを義務付け、リサイクル不可能なフォーマットに生産者責任費用を課しています。世界の消費財大手もこの方針に呼応し、リサイクルが困難な包装の代替または再設計を誓約しています。繊維ベースの複合缶は、薄いアルミニウムまたはバイオベースのコーティングによってバリア性能を維持しながらこれらの誓約を満たし、多層プラスチックラミネートの使用を回避しています。小売業者は廃棄後の処理経路を持たない複合素材パックにペナルティを課すスコアカードを使用しているため、複合缶を採用するサプライヤーは取り扱い上の優位性を得ます。カナダやヨーロッパの一部で義務的な引き取り制度が普及するにつれ、非対応プラスチックのコストが上昇し、複合缶が財務的に魅力的な代替手段となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生紙原料価格の変動 | -0.7% | 世界全体、特に北米およびヨーロッパ | 短期(2年以内) |

| ポリメーラーと比較した耐湿性の限界 | -0.5% | 世界全体、アジア太平洋地域およびアフリカの多湿気候で顕著 | 中期(2~4年) |

| ポリバブルメーラーとの価格競争 | -0.4% | 北米およびヨーロッパ | 短期(2年以内) |

| 郵便仕分け機の詰まりと追加料金リスク | -0.3% | 北米およびヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生紙原料価格の変動

スポット再生繊維価格は2024年に35%変動しました。これは回収率が停滞し、代替段ボール需要が急増したことで缶巻き機向けの原材料コストが上昇したためです。中国の輸入規制がグローバル供給をさらに逼迫させ、中小コンバーターは不利なレートでスポット市場での調達を余儀なくされています。Sonocoのような垂直統合型大手は回収工場を自社保有しており、価格変動を緩衝してコスト優位を拡大しています。回収繊維のパルプ化は熱エネルギーを多く消費するプロセスであるため、エネルギーインフレが不確実性を増幅させています。製紙工場がより高いパルプ価格をコンバーターに転嫁すると、マージン圧力が価格敏感な新興市場における新技術の採用を遅らせます。

ポリメーラーと比較した耐湿性の限界

未コーティングのクラフト紙は周囲の湿気を吸収し、海上輸送や熱帯地域での倉庫保管中にパネルの膨張や剥離を引き起こす可能性があります。薄いポリエチレンテレフタレートまたはポリ乳酸層はバリアを提供しますが、素材コストを20~30%増加させ、リサイクル性を複雑にする可能性があります。乾燥剤グレードの包装を必要とする電子機器や医薬品の充填業者は、安心感を高めるためにポリメーラーやアルミ箔ポーチを引き続き使用することが多いです。セルロースナノ材料コーティングの研究はプラスチックに近い水蒸気透過率を実現する可能性を示していますが、スケールアップコストは依然として高額です。バイオベースのバリアがコスト同等性に達するまで、湿気に敏感な分野は全体的な成長モメンタムを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:クラフト紙の優位性がバリア技術革新に直面

クラフト紙は、持続可能性の誓約に沿った確立されたサプライネットワークと競争力のあるコスト構造により、2024年の収益の46.78%を占めました。高い引裂き強度と印刷適性により、コンバーターは低坪量を維持しながら小売棚での美観を実現できます。クラフトベースの複合缶市場規模は、規制の優遇が再生可能原料に傾くにつれて着実に拡大する見込みですが、バリア性能が重要なニッチ市場が高度なライナーを必要とするため、シェアの伸びは緩やかになります。アルミ箔ライナー構造は、より小さなベースを構成しますが、酸素および水分保護を必要とする化粧品、コーヒー、乳幼児用粉ミルクのセグメントを開拓するため、2030年までにCAGR 7.34%を記録する見込みです。生産者は通常12µm未満の極薄箔を統合し、特に誘導シール金属エンドと組み合わせた場合に気密シールを維持しながら素材費を削減しています。

漂白板紙は、高級ギフト向けSKUに明るく均一な表面を求めるデザイナーに支持されています。この基材は価格プレミアムを要求しますが、マーケターはブランド認知の向上と高精細フレキソ印刷グラフィックスによってその費用を正当化しています。プラスチックフィルムは、落下試験適合性や耐油性がリサイクル性の要求を上回るニッチ用途での関連性を維持しています。バイオベースの接着剤化学とウォーターボーン系プライマーは再生可能性の訴求を広げていますが、食品安全規制当局が定める接着強度仕様を満たす必要があります。欧州使い捨てプラスチック指令は素材エンジニアにポリマー層の厚みを削減するよう促し、バリア性能を維持しながら包装を紙リサイクルストリームに留めるウォーターボーンおよびセルロース由来の分散コーティングへのR&Dを加速させています。[2]出典:欧州環境機関、「使い捨てプラスチック指令実施報告書」、EEA.EUROPA.EU

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

容量別:小型フォーマットの加速が中型リーダーシップに挑戦

26リットルから50リットルの中容量繊維ドラムは2024年に39.78%のシェアを占めました。これは化学品、農業、バルク食品生産者がこのサイズで数十年にわたる設計検証の実績を持つためです。既存の充填ライン、パレットパターン、倉庫ラッキングはこの寸法に合わせて設計されており、高い切り替えコストが既存の需要量を維持しています。それにもかかわらず、サブスクリプションボックスや直接消費者向け配送に対するEコマース需要が、2030年までにCAGR 6.78%で10リットル以下の缶市場を牽引しています。小径は空隙充填材を削減し、積載効率を高め、コンパクトな包装をエコフレンドリーと認識する消費者に喜ばれます。自動適正サイズプラットフォームは調達チームに、オンザフライで正確な高さに切断できる狭い直径のライブラリへの標準化を促し、SKU数と在庫保有コストを削減しています。

50リットルを超える大型ドラムは、フォークリフト取り扱い効率がパレット密度への懸念を上回る石油化学中間体や種子処理濃縮物において引き続き普及しています。高い壁厚が優れた積み重ね強度を実現しますが、返却可能なプラスチック製中間バルクコンテナへの代替が新規需要を部分的に相殺するため、成長は緩やかです。11~25リットルの帯域は、プロテインブレンドや特殊コーヒークラブなど、パックサイズが製品の高級感を演出するプレミアム消費者チャネルで活躍しています。ドレスデン工科大学の研究は、接着剤不要のハニカムコアが圧縮強度を犠牲にすることなく重量を25%削減できることを実証しており、この革新が軽量ゲージフォーマットを主流の産業用途に押し上げる可能性があります。

封止タイプ別:金属エンドの安定性と板紙の持続可能性

金属エンドは2024年の売上の62.37%を占めました。これは高価値粉末や乾燥成分に不可欠な比類のないシールトルクと改ざん防止機能を提供するためです。誘導ライニングとの互換性により賞味期限が延長され、ホットフィルプロセスにも対応するため、栄養補助食品やフードサービスチャネルに欠かせない存在です。ただし、複合素材の性質が自治体のリサイクルストリームを複雑にするため、CSR重視のブランドは単一素材ソリューションの探索を進めています。板紙エンドはラミネートティアテープメンブレンと超音波溶着プルタブによって性能差を縮め、2030年まで年率7.28%の成長が予測されています。完全な繊維構造を維持することで、これらの封止部は素材分離を必要とする包装にペナルティを課す小売業者のスコアカードを満たします。

高密度ポリエチレンまたはポリプロピレン製のプラスチックエンドは、シール性能要件が控えめな低マージンの大量市場向け製品ラインに使用されています。プラスチック削減法による規制の逆風がその上昇余地を制限していますが、リサイクルよりも耐湿性が優先される気候では依然としてコストリーダーです。Guala Closuresの医薬品用スナップフィットシステムへの参入は、プレミアム単位マージンを生み出す精密投与スパウトと子供安全機能への継続的な投資を示しています。バイオベースの分散バリアでコーティングされた繊維製蓋基材がパイロットスケールで開発中であり、性能とリサイクル要件の両方を満たす単一素材缶への中期的な移行経路を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:食品・飲料の安定性とパーソナルケアの加速の対比

食品・飲料充填業者は2024年のグローバル量の37.14%を占め、粉末乳製品、飲料ミックス、乾燥スープへの長年の使用実績に支えられています。酸素および水分の侵入に関する仕様は十分に理解されており、高いライン効率と低いスクラップ率を実現しています。このアンカーセグメントは、食料品の備蓄行動により景気後退期でも安定した代替需要を生み出しています。食品グレードSKUの複合缶市場規模は、従来カテゴリーの成熟により主に制約を受けながら緩やかに拡大する見込みです。対照的に、化粧品・パーソナルケア製剤は2030年までにCAGR 8.16%で成長する見込みです。プレステージブランドが繊維ベースの円筒形容器をクリーンビューティーのポジショニングに活用しているためです。エンボス加工された紙ラップとソフトタッチコーティングは、プラスチックジャーでは再現できない感覚的な手がかりを提供しながら、同等のカーボンフットプリントを維持しています。

研磨剤から殺虫剤に至る家庭用化学品は、輸送中の凹みを防ぐ剛性壁構造を活用し、農業用途は微量栄養素の種子コーティングを保護するために耐湿性ライナーに依存しています。医薬品充填業者は、湿度バリア性能がUSP規格基準を満たす場合、主に発泡錠剤やプロバイオティクス粉末向けに複合缶を評価しています。電子機器アクセサリーや特殊塗料などの趣味用品は、印刷スペースが広告板として機能し、すべての出荷をマーケティングのタッチポイントに変える多様な末尾セグメントを形成しています。

地域分析

アジア太平洋地域は2024年のグローバル収益の41.45%をリードし、中国、インド、タイのメーカーが地元調達のクラフト紙を輸出対応包装に変換する最新の巻き取りラインを拡大するにつれ、CAGR 7.68%で推移する見込みです。中国の循環経済ロードマップに基づく政府インセンティブとインドの拡大生産者責任規則は、複合缶が満たすリサイクル可能なフォーマットへの需要を生み出しています。地域のEコマース大手は低い人件費と消費者クラスターへの近接性を活かし、プロテインパウダーなどのバルク主食向けに繊維ドラムを導入し、国内採用を加速させています。地域のコンバーターはまた、低い輸送コストとASEAN無税協定を活用してオセアニアや中東に缶を輸出しています。

北米は、可変高さ円筒形容器と相性の良い適正サイズ自動化に投資するフルフィルメントネットワークを持つイノベーションの中心地であり続けています。この地域の成熟した小売環境は棚での差別化を優先しており、米国のプラスチック削減法制は全国ブランドにおける繊維採用を促進すると予想されています。カナダのカーボン価格制度は素材効率の高い包装設計を優遇しており、ブランドオーナーはライフサイクルアセスメントデータを包装選択に統合しています。ヨーロッパは厳格な廃棄物指令と廃棄後の消費者の混乱を最小化する堅牢な路肩回収システムに支えられた安定した成長を示しています。ドイツ、フランス、北欧諸国は、単一素材フォーマットのブランドオーナーに財務的な報酬を与えるデポジット返却制度を導入しています。

南米の新興中産階級は包装食品のアップグレードを牽引しており、特にブラジルでは発泡ポリスチレントレーの州禁止がより広範なプラスチック削減キャンペーンに波及しています。複合缶は粉末チョコレート飲料やインスタントコーヒーでシェアを拡大しており、競争力のあるアルミ箔ライナーを供給する確立されたアルミニウム採掘クラスターに支えられています。中東・アフリカは規模は小さいものの、アラブ首長国連邦の特殊食品輸出や南アフリカのパーソナルケアラインで強い採用が見られ、小売業者が持続可能性の訴求で差別化を図っています。ケニアの港湾施設拡張などのインフラプロジェクトは巻き紙コアの輸入輸送コストを削減し、コンバーターの地域経済性を改善しています。

競合環境

複合缶市場は中程度の分散を特徴としています。Sonoco Products、Greif、Mondiは自社の再生繊維製紙工場と複数大陸にわたるコンバーティング工場を活用して供給の一貫性を確保しており、これは多国籍消費財メーカーの調達チームにとって重要な要素です。そのスケールはユニットコスト優位を可能にし、プラスチック課税の拡大に対してポートフォリオを将来対応させる水性バリア技術へのR&D資金を提供しています。業界の統合が加速しており、International PaperはDS Smithを72億米ドルで買収し、複合缶能力を拡大した大西洋横断の巨大企業を形成しました。一方、SmurfitとWestRockは調達とデジタル印刷における相乗効果を引き出すために事業を統合しました。

VPK GroupやCorexなどの中堅専門企業は、迅速なアートワーク変更と厳格な公差リードタイムがプレミアム価格を確保する栄養補助食品や化粧品用途向けの狭幅スパイラル巻き缶に注力しています。[3]出典:VPK Group、「Tupak複合包装買収」、VPKGROUP.COMベンチャー支援のスタートアップはセルロースナノ材料コーティングと誘導シール可能な紙エンドを実験し、医薬品や湿気に敏感な食品ニッチにおけるブルーオーシャン機会を狙っています。上位層全体の戦略的優先事項には、高速ロボットパレタイザーの導入、在庫可視性向上のためのRFID統合、グローバルクライアントのスコープ3報告要求を満たすためのカーボンクレジット採用が含まれます。

特許出願はハニカムコアの軽量化、押出接合バイオ接着剤、AI駆動の高さカット最適化を強調しています。サプライヤーはバリア化学専門企業と共同開発契約を締結し、商業化を加速させています。アジア太平洋地域では、国内リーダーが競争力のある樹脂供給のための石油化学クラスターへの近接性を活かしていますが、歴史的な労働コスト優位を侵食する賃金上昇に直面しています。全体として、競争はユニット経済性とリサイクル可能性のバランスを中心に展開しており、ポリマー含有量から性能を切り離せる企業が持続可能性基準の強化に伴い不均衡なシェアを獲得する立場にあります。

複合缶および繊維ドラム包装産業のリーダー企業

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Mondiはプレミアム消費財向けの欧州複合缶能力を強化するため、Schumacher Packagingの資産を6億3,400万ユーロ(6億9,200万米ドル)で買収完了。

- 2025年9月:International Paperは72億米ドルでDS Smithの買収を完了し、複合缶能力を拡大した世界最大の包装グループを創設。

- 2025年8月:VPK GroupはTupakの複合缶事業を8,500万ユーロ(9,300万米ドル)で買収し、高級食品ブランド向けの狭径円筒形容器を追加。

- 2025年7月:Smurfit WestRock合併が最終的な規制承認を取得し、繊維ベースのバリアソリューションに向けた共同R&Dリソースを解放。

世界の複合缶および繊維ドラム包装市場レポートの調査範囲

| クラフト紙 |

| 漂白板紙 |

| アルミ箔ライナー |

| プラスチックフィルム |

| 接着剤および樹脂 |

| 10リットル以下 |

| 11~25リットル |

| 26~50リットル |

| 50リットル超 |

| 金属エンド |

| プラスチックエンド |

| 板紙エンド |

| 食品・飲料 |

| 化粧品・パーソナルケア |

| 消費財 |

| 農業 |

| 医薬品 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材タイプ別 | クラフト紙 | ||

| 漂白板紙 | |||

| アルミ箔ライナー | |||

| プラスチックフィルム | |||

| 接着剤および樹脂 | |||

| 容量別 | 10リットル以下 | ||

| 11~25リットル | |||

| 26~50リットル | |||

| 50リットル超 | |||

| 封止タイプ別 | 金属エンド | ||

| プラスチックエンド | |||

| 板紙エンド | |||

| 最終用途産業別 | 食品・飲料 | ||

| 化粧品・パーソナルケア | |||

| 消費財 | |||

| 農業 | |||

| 医薬品 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の複合缶市場規模はどのくらいですか?

複合缶市場は2025年に57億米ドルに達し、2030年までに72億5,000万米ドルに達すると予測されており、CAGR 5.04%を反映しています。

現在の採用をリードしている素材は何ですか?

クラフト紙はコスト効率、印刷適性、確立されたリサイクルインフラにより、46.78%の収益シェアでリーダーシップを維持しています。

ブランドがプラスチック封止から板紙エンドへシフトしている理由は何ですか?

板紙エンドは単一素材の包装を実現し、路肩回収リサイクルを容易にすることで、ブランドが小売業者のスコアカードと今後のプラスチック削減規制を満たすのに役立ちます。

最も成長が速いセグメントを牽引しているのは何ですか?

化粧品・パーソナルケア充填はCAGR 8.16%で拡大しており、プレステージブランドが繊維缶を持続可能性のシグナルと棚での訴求力向上に活用しているためです。

最も高い成長を示している地域はどこですか?

アジア太平洋地域はCAGR 7.68%で最も速い地域拡大を示しており、大規模な消費者基盤、急速なEコマース採用、および支援的な循環経済政策によるものです。

寸法重量料金は包装選択にどのような影響を与えますか?

小包体積に基づく運送業者の価格設定により、円筒形の複合缶はより魅力的になっています。寸法重量を最大15%削減でき、輸送コストを直接削減できるためです。

最終更新日: