繊維系包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 315.67 十億米ドル |

| 市場規模 (2030) | 409.83 十億米ドル |

| 成長率 (2025 - 2030) | 5.36% CAGR |

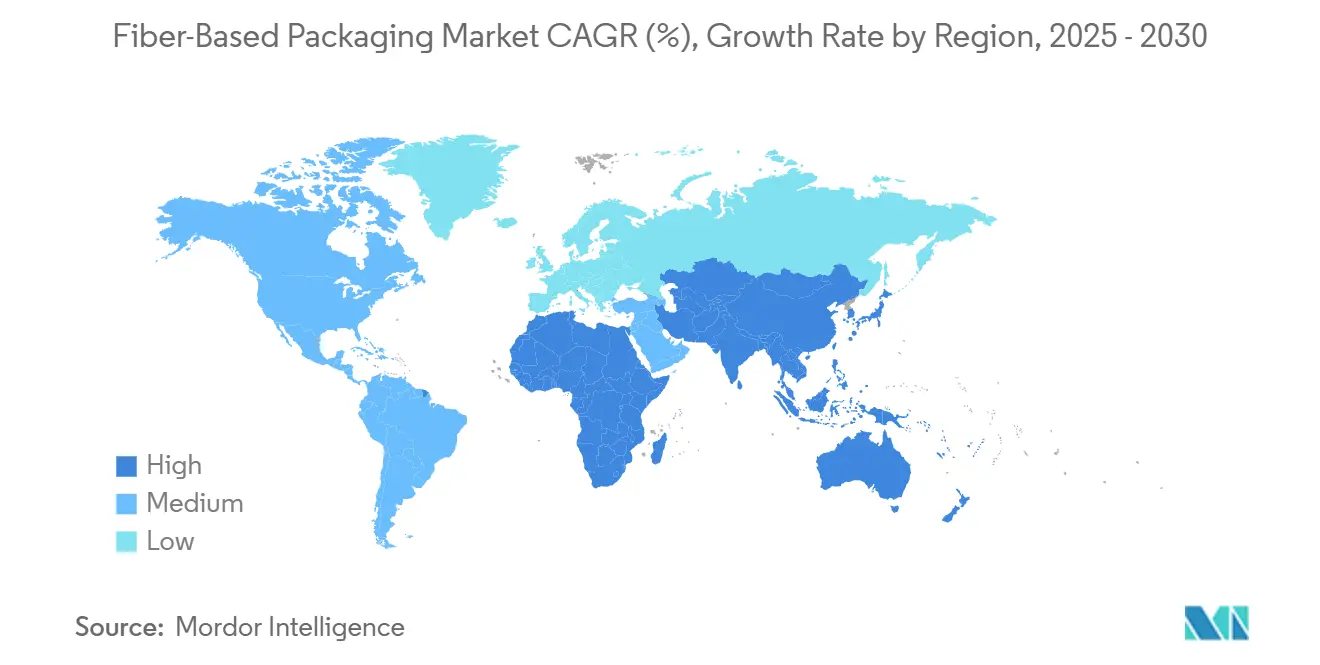

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

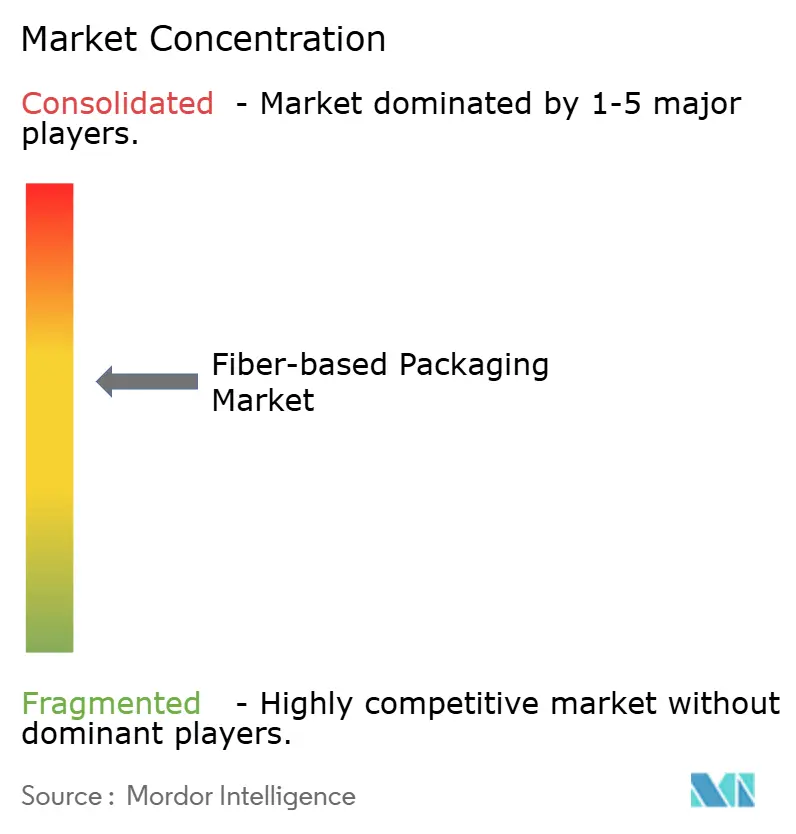

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維系包装市場分析

繊維系包装市場規模は2025年に3,156億7,000万米ドルに達し、2030年には4,098億3,000万米ドルへと拡大する見通しで、同期間のCAGRは5.36%を反映しています。使い捨てプラスチックを規制する規制圧力、電子商取引の急速な成長、およびブランドオーナーのネットゼロ誓約が、リサイクル可能な繊維基材への資本投入を促しています。[1]欧州委員会、「包装廃棄物」、environment.ec.europa.eu 一方、AI主導の構造設計の進歩により、原材料の使用強度と物流コストが低減されています。成形繊維技術、バリアコーティング、および非木材原料への供給側投資は、プラスチックとの歴史的な性能格差を縮小しています。しかし、パルプ価格の変動と湿度に関連するバリア性能の限界が、引き続きマージン拡大を制約しています。統合型プレーヤー間の統合の勢いが競争力学を再形成しており、上位5社が繊維系包装市場シェアの約35%を合計で保有しています。新興地域の専門企業は、地域調達、独自の成形ノウハウ、および規制リスクの分散を提供するため、依然として魅力的な買収対象となっています。

主要レポートのポイント

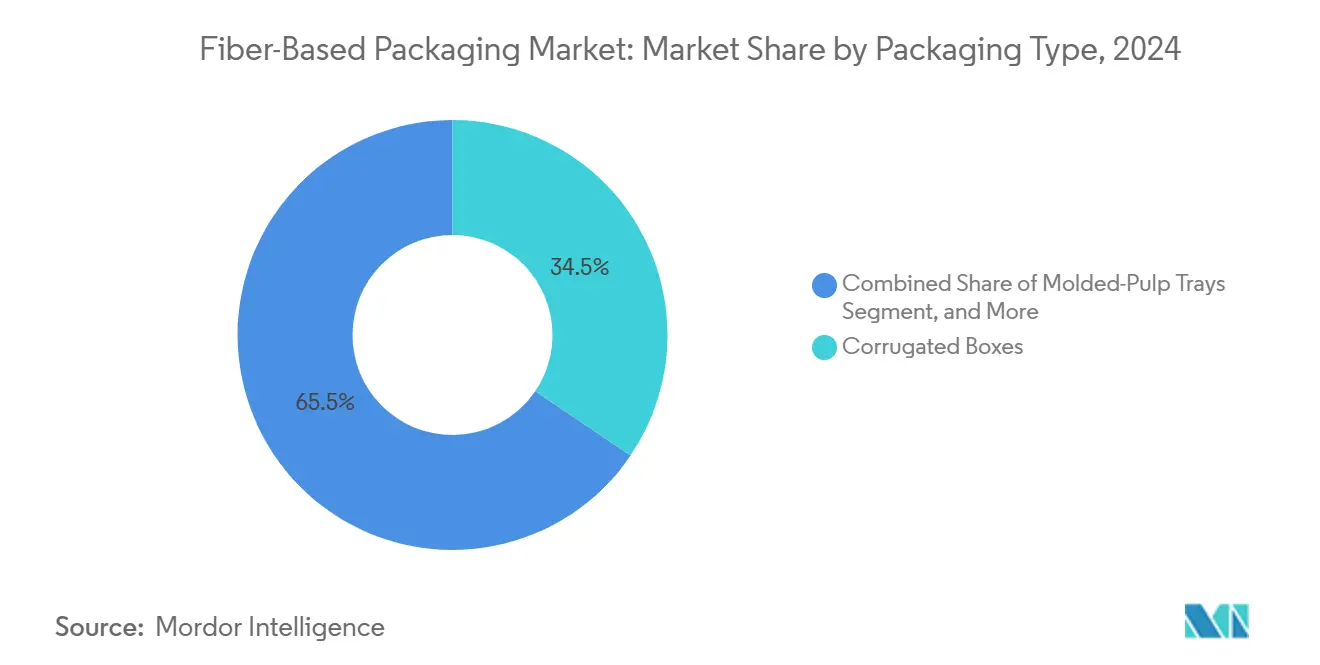

- 包装タイプ別では、段ボール箱セグメントが2024年の繊維系包装市場シェアの34.47%を占めました。

- 材料タイプ別では、成形繊維技術の繊維系包装市場規模は2025年~2030年にかけてCAGR 7.27%で成長する見込みです。

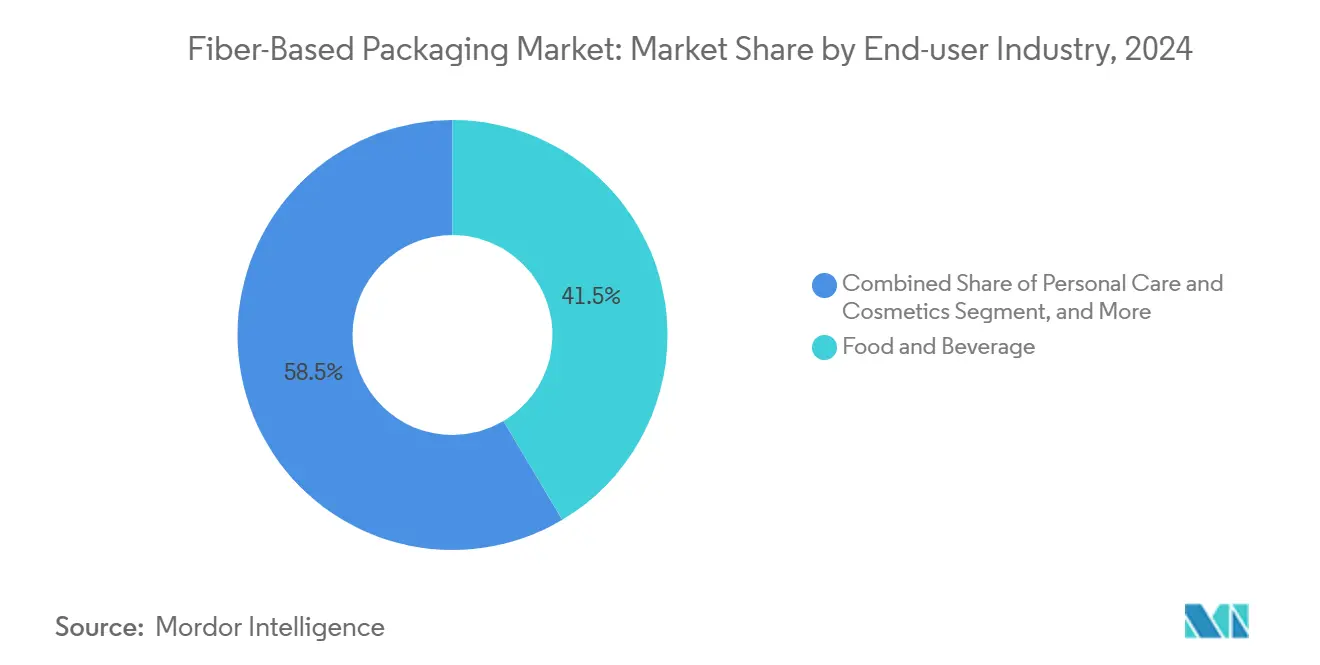

- エンドユーザー産業別では、食品・飲料セグメントが2024年の繊維系包装市場売上シェアの41.47%を占めました。

- 地域別では、アジア太平洋地域の繊維系包装市場規模は2025年~2030年にかけてCAGR 8.27%で成長する見込みです。

グローバル繊維系包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック禁止およびEPR義務の急増 | +1.2% | グローバル、EUおよび北米が先導 | 短期(2年以内) |

| 耐久性のある繊維系輸送容器を求める電子商取引量の爆発的増加 | +0.8% | グローバル、アジア太平洋および北米が中核 | 中期(2~4年) |

| ブランドオーナーのネットゼロ目標が紙化を加速 | +0.7% | グローバル、先進市場に集中 | 中期(2~4年) |

| AI活用設計による繊維重量と物流コストの削減 | +0.6% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| 非木材農業廃棄物繊維による新たな生産能力プールの開拓 | +0.5% | アジア太平洋が中核、新興市場へ拡大 | 長期(4年以上) |

| 企業の炭素価格設定導入による低CO₂基材の需要促進 | +0.4% | グローバル、欧州および北米での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック禁止およびEPR義務の急増

2024年以降、カリフォルニア州のSB 54および欧州連合の包装・包装廃棄物規制が積極的なリサイクルおよび削減目標を課したことで、グローバルな立法の勢いが加速しました(calrecycle.ca.gov、environment.ec.europa.eu)。その結果生じた費用格差(非リサイクル可能な形式では1包装あたり0.15~0.30米ドル、リサイクル可能な繊維では0.02~0.05米ドル)が、フードサービスチェーンおよび日用消費財ブランドにおける調達転換を促しました。世界中の400以上の自治体が特定の使い捨てプラスチックを全面禁止し、繊維系包装の対象市場を即座に拡大しました。ISO 14855やASTM D6868などのコンプライアンス基準が認定堆肥化可能性を購買の前提条件とし、繊維イノベーションへの研究開発予算の再配分を促しています。規制の適用範囲が現在30以上の法域に及ぶことで、政策リスクは可能性から必然性へと移行し、繊維代替品の中期的な需要基盤を固めています。

耐久性のある繊維系輸送容器を求める電子商取引量の爆発的増加

オンライン小売売上高は2024年に6兆2,000億米ドルに達し、マーケットプレイスはAmazonのパッケージ決定エンジンのようなアルゴリズム主導のプラットフォームを活用して、製品の完全性を維持しながら段ボール重量を軽減しました。[2]Amazon、「2023年サステナビリティレポート」、sustainability.aboutamazon.com カスタマイズされた段ボール形式と成形繊維インサートが発泡材やプラスチック製の空隙充填材に取って代わり、損傷率を0.8%に抑制しました。東南アジアにおける越境電子商取引は年率23%で拡大し、多様なリサイクル規制に対応し輸送コストを低減する軽量の繊維系包装ソリューションが支持されています。エッジクラッシュ強度と耐水コーティングの進歩により、プラスチックに戻ることなく重量物や湿気に敏感な商品の輸送が可能になりました。オムニチャネル小売業者が包装のKPIを排出目標に合わせるにつれ、価格感応度の高いカテゴリーでもリサイクル可能な基材への需要弾力性が高まっています。

ブランドオーナーのネットゼロ目標が紙化を加速

CO₂換算1メトリックトンあたり平均25~30米ドルの内部炭素価格設定が1,400社以上の企業に採用され、繊維のプラスチックに対する0.9 kg CO₂の優位性が直接的なコスト要因となっています。ユニリーバやネスレなどの消費財大手は包装排出量をサプライヤーのスコアカードに組み込み、成形繊維製タブ、キャップ、スリーブの認定加速を促しています。証券規制当局によるスコープ3開示義務が包装のフットプリントを取締役会レベルの優先事項に引き上げ、ブランドは「2025年までに100%リサイクル可能または堆肥化可能」などのマイルストーンを公表するようになっています。消費者調査では、認定済み持続可能な包装に対して8~12%のプレミアムを支払う意欲が示されており、材料コストが変動する中でも収益防衛を強化しています。評判上の利点が、紙化を複数年にわたる調達ロードマップの主要構成要素として定着させています。

AI活用設計による繊維重量と物流コストの削減

機械学習による最適化により、パイロットラインが商業規模の技術に移行する中で、圧縮強度を犠牲にすることなく段ボール使用量が15~20%削減されました。予測分析が電子商取引の注文急増に合わせて生産スケジュールを同期させ、コンバーターの在庫を25%削減し、運転資本を低減しました。コンピュータービジョンによる品質システムが99.7%の欠陥検出精度を達成し、廃棄物を削減しました。これらのデジタル上の成果は総着地コストに直接貢献し、プラスチックラミネートに対する競争力を強化しています。長期的には、AI主導のマイクロフルートアーキテクチャとアルゴリズムによるフルート配向が追加のグラム単位の節約をもたらすことが期待されており、パルプ価格が依然として変動しやすい中で重要な要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプ価格の変動によるコンバーターマージンの圧迫 | -0.9% | グローバル、新興市場が最も影響を受ける | 短期(2年以内) |

| 湿潤市場におけるプラスチックとの水分・油脂バリア性能の格差 | -0.6% | アジア太平洋および熱帯地域 | 中期(2~4年) |

| 次世代成形繊維ラインの設備投資の集中度 | -0.4% | グローバル、中小規模プレーヤーへの影響が不均衡 | 長期(4年以上) |

| リサイクル可能な単一素材フレキシブルプラスチックとの競合 | -0.3% | 先進リサイクルインフラを持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パルプ価格の変動によるコンバーターマージンの圧迫

硬材パルプは2024年に1メトリックトンあたり580~720米ドルの間で変動し、コンバーターのEBITDAマージン8~12%を侵食しました。気候変動による混乱、ブラジルの干ばつ、カナダの山火事が供給を3.2%抑制し、欧州での天然ガス価格の上昇が製造間接費に1メトリックトンあたり45~60米ドルを加算しました。中小規模のコンバーターはヘッジ手段を持たず、顧客ロイヤルティを試す四半期ごとの価格リセットに直面しています。寡占的なパルプサプライヤー基盤が交渉力を制約し、川下プレーヤーは垂直統合または長期引き取り契約を追求せざるを得ない状況です。マージン圧縮はすでに第一波の統合を引き起こしており、さらなる変動は規模の小さい事業者の市場撤退を加速させる可能性があります。

湿潤市場におけるプラスチックとの水分・油脂バリア性能の格差

繊維基材は高度なコーティングを施しても、プラスチックの耐湿性の65~75%しか発揮できず、相対湿度が75%を超える熱帯地域での採用を制限しています。格差を埋めるバイオベースのバリアは1平方メートルあたり0.08~0.15米ドルを追加し、多くのフードサービスチェーンはこのプレミアムに抵抗を示しています。冷蔵流通システムは依然として棚寿命保証のためにプラスチックラミネートに依存しており、高成長の冷蔵カテゴリーにおける繊維の浸透を制約しています。セルロースナノファイバーおよびプラズマ強化層に関する研究は2~3年以内の商業的準備が整うことを示していますが、実証規模のパイロットは依然として進行中です。コストパフォーマンスの同等性が達成されるまで、湿度にさらされる用途は赤道経済圏における繊維系包装市場の軌道を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:成形イノベーションが勢いを増す中でも段ボールの強みは維持

段ボール箱は2024年の繊維系包装市場規模の34.47%を占め、オムニチャネル輸送における持続的な優位性を反映しています。構造的な再設計、マイクロフルートの組み合わせ、およびアルゴリズムによるスコアライン配置により、坪量が12%削減され、小売業者の輸送費が削減されました。成形パルプトレイがCAGR 6.87%で進歩するにつれ、繊維系包装市場は引き続き恩恵を受けており、これはQSRのダインイン用食器のプラスチック禁止とカスタムフィット包装を好む民生用電子機器の製品発売によって推進されています。折りたたみカートンは、印刷適性と改ざん防止が優先される菓子、医薬品、プレミアムスピリッツから安定した需要を記録しています。紙袋・紙製麻袋は200以上の自治体における食料品プラスチック袋禁止から生じる立法上の追い風の恩恵を受けていますが、再利用サイクルは依然として目標値を下回っています。

コスト効率の高い3D成形システムが成形製品の幾何学的複雑性を拡大し、以前はプラスチック熱成形品に限定されていたネスト可能なクラムシェルや複雑なクッション材を実現しました。精密ホットプレス乾燥により水分含有量が低減され、反りが抑制され、電子機器に不可欠なより厳密な寸法公差が可能になりました。ボトルとカップは新興ニッチを代表しており、内部バリアコーティングの進歩は、PEラミネート紙とのコスト正常化が達成されれば、より広範なフードサービス代替の可能性を示唆しています。成形ラインあたり800万~1,200万米ドルの投資支出は規模を持つ既存企業に有利ですが、アジア太平洋地域のリース モデルと政府インセンティブが中堅コンバーターの参入機会を徐々に開いています。

材料タイプ別:成形繊維が段ボールのリーダーシップを脅かす

段ボールは2024年の繊維系包装市場シェアの41.56%を維持し、堅固な箱工場ネットワークとエッジクラッシュ強度を15%向上させた継続的なフルートプロファイルのイノベーションに支えられています。しかし、成形繊維は2030年までCAGR 7.27%で市場を上回るペースで成長すると予測されており、寸法安定性がEPS発泡材に匹敵するようになった輸送保護インサートおよびシェルフレディトレイでの採用を反映しています。クラフト紙は食料品、セメント、クイックサービス用麻袋において引き続き重要であり、カートンボードは化粧品や高級菓子のプレミアム化に乗っています。小麦わらや竹などの農業廃棄物繊維を統合した特殊複合材がアジア太平洋の製紙工場試験で登場し、パルプ供給への負荷を増やすことなく増分的な生産能力プールを創出しています。

薄いクラフト外層と軽量成形コアを組み合わせたハイブリッド構造は、18%の単位重量削減とASTM D5511堆肥化可能性基準への適合を示しています。プラズマおよびバイオ樹脂バリア技術が耐油脂性を95 g m² KIT値以上に高め、PEラミネートとの機能的格差を縮小しています。循環性アジェンダは従来の製紙工場パルパーで解体できる材料を支持しており、投資の重点は使い捨てラミネーションラインから脱インク可能な水性コーティングシステムへと移行しています。

エンドユーザー産業別:プレミアムパーソナルケアが上昇余地を保持

食品・飲料用途は2024年の繊維系包装市場規模の41.47%を占め、PFASを排除する公約とポリスチレン製クラムシェルに対する200以上の自治体の禁止令によって推進されました。グローバルなクイックサービスチェーンによるブランドの処方変更が、規模化されれば数百万トンの増分繊維需要を解放する可能性のあるクラムシェルとカップの試験を加速させました。パーソナルケア・化粧品は、プレステージおよびマスティージブランドが持続可能性の具体的な表現として成形繊維製ジャー、スリーブ、インサートを採用するにつれ、最も積極的なCAGR 7.79%を記録しています。民生用電子機器は、航空輸送中に半導体を保護するため200 V以下の電荷を散逸できる帯電防止成形繊維トレイへの移行を果たしました。

医薬品の採用は安定性と水分浸入要件によって依然として制約されていますが、栄養補助食品のパイロットプログラムは非重要SKUでの実行可能性を示しています。オムニチャネル小売は、逆物流認証を容易にするために段ボール材料に直接印刷されたQRコードを組み込んだスマート包装の展開を促進しました。拡大する繊維系包装産業では、高級カートンから主流のFMCGラインへのデザインモチーフ、エンボスパターン、ソフトタッチコーティングの相互移植が見られ、美的基準が向上しています。

地域分析

北米は2024年の繊維系包装市場シェアの37.68%を維持し、カリフォルニア州のEPR手数料体系や食品接触包装におけるPFAS禁止などの州の義務によって促進されました。米国南東部のコンバータークラスターは統合型パルプ工場を活用して原材料リスクを軽減し、プライベートエクイティからの資本流入がバリアコーティングへのアップグレードに資金を提供しました。

アジア太平洋地域は最も急峻な地域成長としてCAGR 8.27%を記録する見込みであり、中国の国家剣規制後の制限とインドの使い捨てプラスチック管理規則がリサイクル可能な基材への需要を誘導しています。[3]インド環境・森林・気候変動省、「プラスチック廃棄物管理改正規則2022年」、moef.gov.in 農業残渣を活用する合弁事業を通じて国内パルプ生産能力が拡大し、輸入依存と外国為替リスクが軽減されています。同地域の電子商取引大手は最終配送の排出量を抑制するために適正サイズの段ボール形式を採用し、数量拡大を強化しています。

欧州は包装・包装廃棄物規制が2029年までに90%のリサイクル率目標を推進する中、高一桁台の成長を維持しています。スカンジナビアおよびイベリア半島における成形繊維ラインへの投資は、再生可能エネルギーの豊富さと廃熱統合を活用しています。南米、中東、アフリカは、多国籍ブランドのコンプライアンス義務と使い捨てプラスチックを忌避する都市部の廃棄物処理費用の上昇によって推進される新興の潜在力を示しています。

競合環境

繊維系包装市場は中程度の分散を示しており、上位5社が合計約35%のシェアを保有し、機動力のある地域参入者の余地を残しています。垂直統合が主要戦略を定義しています。International Paperのブラジルパルプ資産の買収が上流供給を確保し、Smurfit Kappaの2024年のWestRockとの合併は40カ国にまたがる340億米ドルの収益プラットフォームを創出しました。Mondiの複数拠点にわたる3億5,000万ユーロ(3億8,500万米ドル)のコーティング投資は、PFASを使用しない食品接触コンプライアンスを支え、プレミアムマージンセグメントへの同社のポジショニングを強化しています。

デジタル化がコスト構造を差別化しています。AI活用の予知保全により、早期採用工場での計画外ダウンタイムが18%削減され、顧客へのリードタイムが短縮されました。知的財産活動は活発であり、バリアコーティングおよび成形特許に関するWIPO出願は2024年に前年比23%増加し、パルプコスト圧力にもかかわらず持続的なイノベーション予算を示しています。

地域の専門企業は規制のタイミングギャップを活用しています。インドの成形繊維スタートアップは国内の使い捨て禁止を活用し、日本の製紙大手は電子機器OEMと帯電防止ソリューションで協力しています。次世代成形ラインあたり1,500万~2,500万米ドルの資本要件が中小コンバーターを合弁事業またはライセンス契約へと誘導しています。その結果生じる案件パイプラインは、特に通貨安が輸入パルプコストを押し上げ単独での収益性を圧迫する場合に、統合が継続することを示唆しています。

繊維系包装産業のリーダー企業

International Paper Company

Smurfit WestRock plc

Mondi plc

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Smurfit WestRockが200億米ドルの合併を完了し、340億米ドルの収益と40カ国にわたる事業を持つ世界最大の統合型包装会社を創設しました。

- 2024年9月:International Paperが2027年までに年間150万メトリックトンの生産能力を追加するブラジルのパルプ工場拡張に12億米ドルを投資すると発表しました。

- 2024年8月:Mondiが成形繊維食品包装からPFASを排除するため、欧州の拠点全体でバリアコーティング技術に3億5,000万ユーロ(3億8,500万米ドル)を投資しました。

- 2024年7月:Stora Ensoが段ボールの耐湿性を90%向上させるミクロフィブリル化セルロースコーティングの商業生産を開始しました。

グローバル繊維系包装市場レポートの調査範囲

| 段ボール箱 |

| 折りたたみカートン |

| 紙袋・紙製麻袋 |

| 成形パルプトレイおよびクラムシェル |

| ボトルとカップ |

| その他の包装タイプ |

| 段ボール |

| クラフト紙 |

| 成形繊維 |

| カートンボード・ボックスボード |

| 特殊繊維 |

| その他の材料タイプ |

| 食品・飲料 |

| 民生用電子機器 |

| パーソナルケア・化粧品 |

| 医薬品 |

| 電子商取引・小売 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 包装タイプ別 | 段ボール箱 | ||

| 折りたたみカートン | |||

| 紙袋・紙製麻袋 | |||

| 成形パルプトレイおよびクラムシェル | |||

| ボトルとカップ | |||

| その他の包装タイプ | |||

| 材料タイプ別 | 段ボール | ||

| クラフト紙 | |||

| 成形繊維 | |||

| カートンボード・ボックスボード | |||

| 特殊繊維 | |||

| その他の材料タイプ | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 民生用電子機器 | |||

| パーソナルケア・化粧品 | |||

| 医薬品 | |||

| 電子商取引・小売 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

繊維系包装市場の現在の市場規模は?

市場は2025年に3,156億7,000万米ドルに達しており、2030年までに4,098億3,000万米ドルに達する見込みです。

このセクターの成長速度は?

規制上の義務と電子商取引需要に支えられ、2030年までCAGR 5.36%で拡大する見通しです。

最大のシェアを持つ包装タイプは?

段ボール箱がオムニチャネル輸送ニーズを背景に、2024年の売上シェアの34.47%をリードしています。

最も高い成長ポテンシャルを持つ地域は?

アジア太平洋地域は中国とインドにおける使い捨てプラスチック規制の実施に牽引され、2030年までCAGR 8.27%で成長する見込みです。

採用を制限する主な抑制要因は?

パルプ価格の変動とプラスチックと比較した水分バリア性能の格差が主要な課題として残っています。

この分野の主要企業は?

International Paper、Smurfit WestRock、Mondi、Stora Enso、Georgia-Pacificが合計でグローバル収益の約35%を占めています。

最終更新日: