北米缶詰食品包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

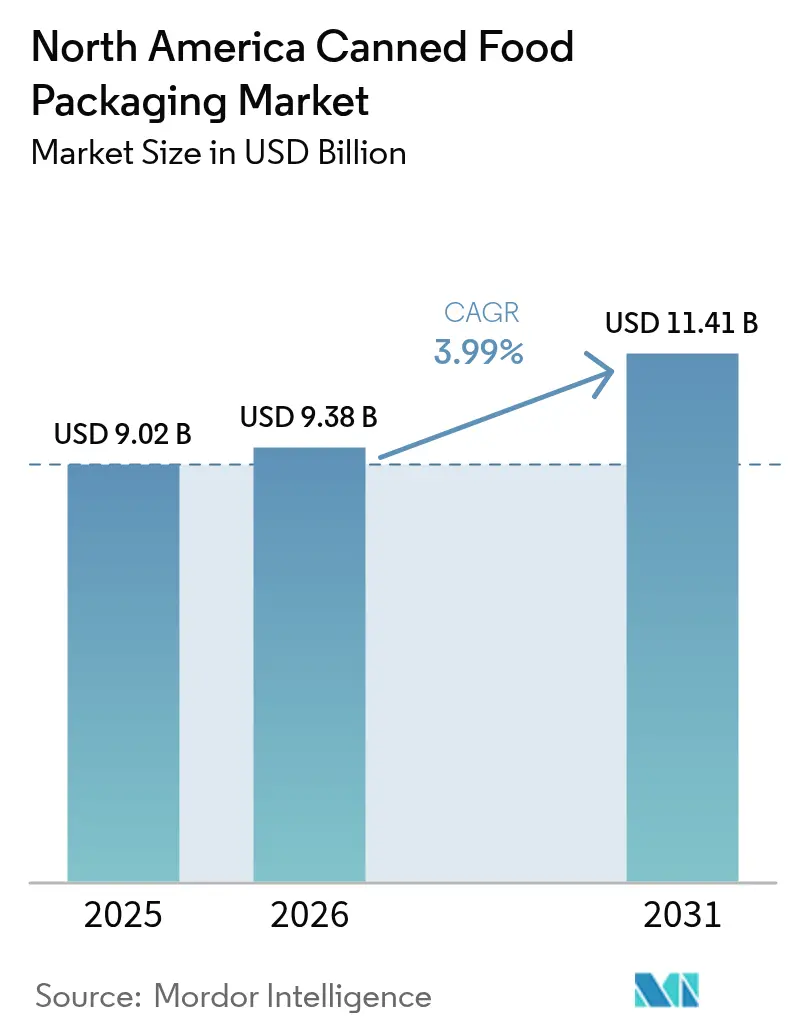

| 基準年の市場規模 (2025) | 9.02 十億米ドル |

| 市場規模 (2026) | 9.38 十億米ドル |

| 市場規模 (2031) | 11.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米缶詰食品包装市場分析

2026年における北米缶詰食品包装市場規模はUSD 93億8,000万ドルと推定され、2025年の USD 90億2,000万ドルから成長し、2031年にはUSD 114億1,000万ドルに達する予測であり、2026年〜2031年にかけてCAGR 3.99%で成長します。アルミニウムは2024年に54.57%のシェアをもって首位を維持し、政府のリサイクル目標に対応したクローズドループ型リサイクルシステムおよびプレミアムブランドポジショニングの強化に支えられています。[1]「Crown Holdings, Inc.、2025年第1四半期業績を発表」、Crown Holdings、crowncork.com 出来合い食品はリモートワークのライフスタイルおよびシングルサーブ需要の高まりを背景に金額ベースの28.95%を占めて消費をリードし、スープおよびブロスは経済的不確実性の中で消費者がコンフォートフードを志向するなかCAGR 5.68%で最速の成長を記録しました。構造的なイノベーションも成長の触媒となっています:2ピースドロー・アンド・リドロー(DRD)フォーマットは金属使用量を削減しミール準備を簡略化するイージーオープンエンドを一体化することでCAGR 6.01%で拡大しています。地域別では、米国が2024年に72.95%のシェアを掌握し、堅牢な食料品小売ネットワークが背景にあります。一方、メキシコは工業化および中産階級の拡大を追い風に2030年までにCAGR 6.534%で加速しています。

主要レポートの要点

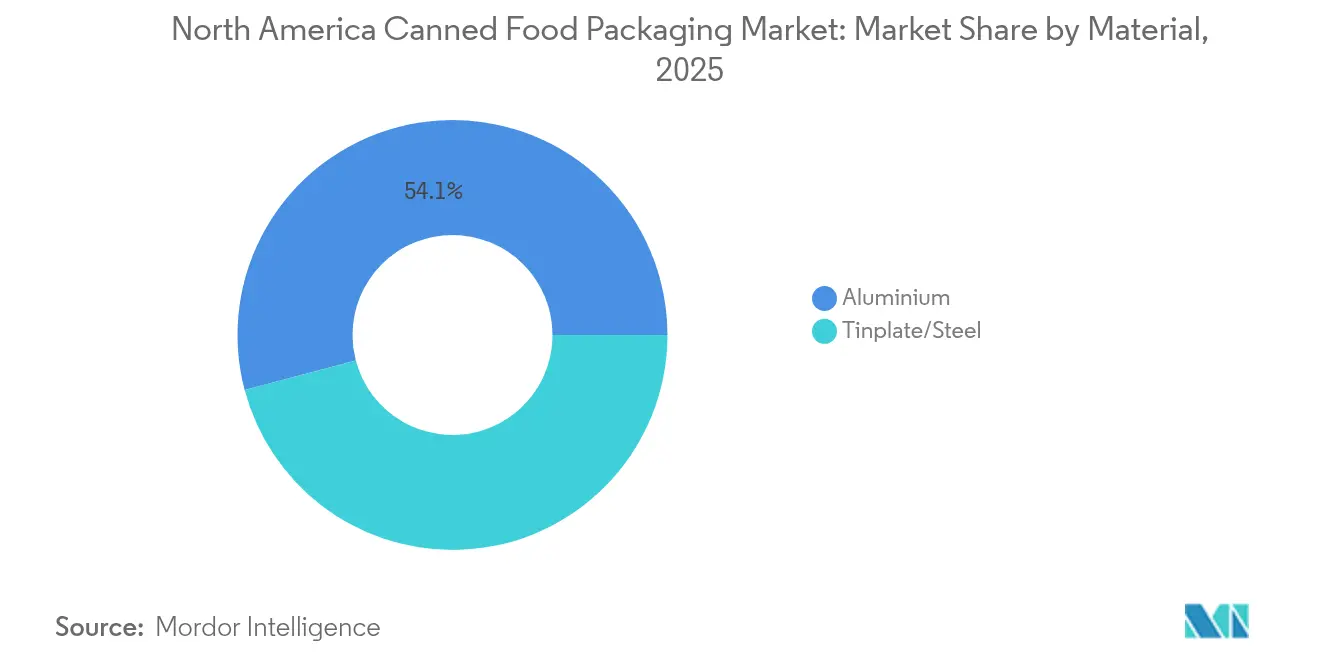

- 素材別では、アルミニウムが2025年の北米缶詰食品包装市場においてシェア54.12%をリードし、2031年までCAGR 5.18%で成長する見込みです。

- 用途別では、出来合い食品が2025年に売上高シェア28.61%を占め、スープおよびブロスは2031年までCAGR 5.51%で拡大する予測です。

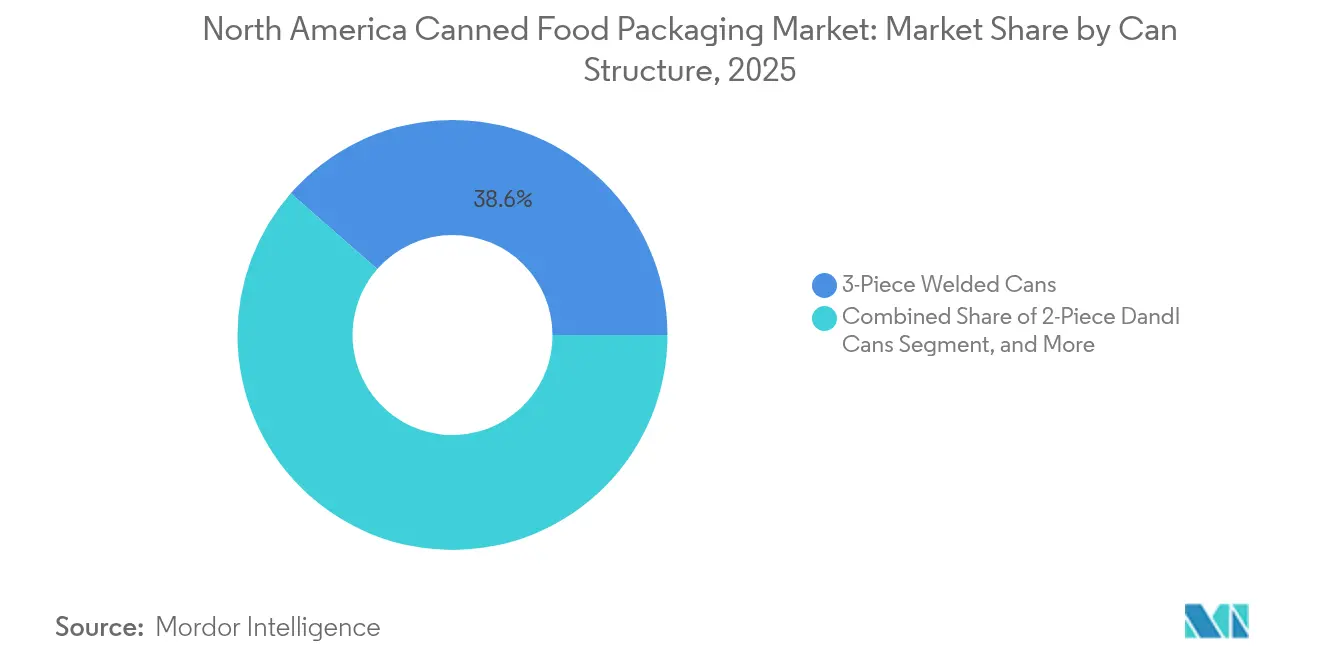

- 缶構造別では、3ピース溶接フォーマットが2025年にシェア38.55%を占め、2ピースDRD缶はCAGR 5.82%で拡大しています。

- 缶容量別では、201〜500gセグメントが2025年の北米缶詰食品包装市場規模においてシェア29.42%を獲得し、CAGR 5.66%のペースで推移しています。

- 地域別では、米国が2025年の北米缶詰食品包装市場規模においてシェア72.40%を占め、メキシコは2031年までにCAGR 6.34%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米缶詰食品包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 利便性食品および出来合い食品の消費拡大 | +1.2% | 米国およびカナダ、メキシコ都市部への波及あり | 中期(2〜4年) |

| 無限に再資源化可能な金属缶に向けたサステナビリティの推進 | +0.8% | 北米全域、カリフォルニア州・オンタリオ州・ブリティッシュコロンビア州で最も強い | 長期(4年以上) |

| 米国およびカナダ全体でのペットフード缶詰容量の急増 | +0.9% | 米国およびカナダ、中西部およびオンタリオ州に集中 | 短期(2年以下) |

| 缶詰カテゴリーにおける小売業者のプライベートラベルの拡大 | +0.7% | 米国およびカナダ、主要小売チェーンが主導 | 中期(2〜4年) |

| 関税232条を回避するための金属缶生産の国内回帰 | +0.5% | 米国、カナダのサプライヤーへの間接的恩恵あり | 短期(2年以下) |

| トレーサビリティを可能にするQRコード付きスマート缶に対するOEM需要 | +0.3% | 北米全域、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性食品および出来合い食品の消費拡大

出来合い食品はすでに北米缶詰食品包装市場の28.95%を占め、ハイブリッドスケジュールをこなしながら調理時間が限られる労働者の間で引き続き上昇しています。Marsは2026年までに米国の生産拠点に USD 20億ドルを投じており、これは常温保存可能なフォーマットに対するブランドの信頼度を示す数字であり、効率的な流通と年間を通じた在庫サイクルを可能にします。Crown社がアイオワ州とミネソタ州に追加した2ピースDRDラインはシーミング工程を短縮し、シングルサーブスープで人気のカップホルダー式ニッチに適したスリムな缶を実現しています。FDA(米国食品医薬品局)のトレーサビリティ規則はさらに、リコールを簡略化し消費者の信頼を強化するロットコードエンドの採用を促進しています。これらのダイナミクスが総合的に、北米缶詰食品包装市場を利便性トレンドと強固に連携させ続けています。

無限に再資源化可能な金属缶に向けたサステナビリティの推進

アルミニウムの無限のリサイクル性は、2028年までに高い消費後含有率を義務付けるカリフォルニア州、オンタリオ州、ブリティッシュコロンビア州の州法規制と共鳴しています。Crownは新規飲料製品の約80%がアルミニウムに依存していると報告しており、ブランドオーナーが包装の選択をESG指標と同期させるにつれて食品ポートフォリオも同じ道を歩むシグナルとなっています。Electrolit社のワコー拠点への USD 4億ドルの投資は非バージン基材向けに設計されており、新規容量がサーキュラーエコノミー目標に対して将来対応型であることを示しています。金属はバリア性能を失うことなく何度でも再溶解できるため、小売業者はその環境証明をパッケージ上のストーリーテリングのテーマとして活用し、プレミアムな棚価格を正当化しています。規制が強化されるにつれ、サステナビリティの優位性は強化され、北米缶詰食品包装市場の長期的な成長を確固たるものにします。

米国およびカナダ全体でのペットフード缶詰容量の急増

ペットの人間化により、飼い主は離乳食と同等の微生物学的安全性を要求し、防腐剤なしで24ヶ月の保存期間を提供するレトルト可能な金属缶が好まれています。Nestlé Purinaはメキシコに USD 2億2,000万ドルを投資し、ADMは米国に USD 3,900万ドルのウェットフード工場を開設し、合計で週あたり数百万個の85g〜370g缶が追加されます。Crownのデュビューク拠点およびオワトナ拠点のラインは小型犬種の食事用にボウルへの移しやすさを高めたテーパー形状に特化しており、フォーマットのカスタマイズがニッチ需要を取り込むことを証明しています。すでに最も成長の速い容量帯である201〜500g容器がこれらの発売から最も恩恵を受けています。このカテゴリーの景気後退に対する耐久性は原材料の変動を相殺し、北米缶詰食品包装市場の短期的な量を下支えしています。

缶詰カテゴリーにおける小売業者のプライベートラベルの拡大

プライベートラベルはブランド品のインフレが続く中、食料品店にマージンのヘッジを提供します。AmazonのSaverはQR対応蓋を活用してレシピ動画を配信し、全国的な商品よりも小売価格を10〜15%低く抑えながらエンゲージメントを高めています。Crownは米国の買い物客の46%が現在プライベートラベル製品のみを購入していると指摘し、コンバーターが短いロットおよび多様なラベルデザインのために工場スケジュールを柔軟に調整することを推進しています。Silganは2024年予測缶量の約90%を現在カバーする複数年供給契約を確保しており、金属価格の変動にもかかわらず資産稼働率を88%以上に維持しEBITDAを安定させています。より多くの小売業者が缶詰の通路をロイヤルティの競争地と捉えるにつれ、調達チームはそのスケール、供給セキュリティ、トラック・アンド・トレース能力を理由に北米缶詰食品包装市場をますます重視するようになっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中型食品缶を代替するプラスチックレトルトパウチ | -0.7% | 米国およびカナダ、出来合い食品セグメントで最も強い | 中期(2〜4年) |

| コンバーターを圧迫するブリキおよびアルミニウムの価格変動 | -0.9% | 北米全域、特殊メーカーへの深刻な影響 | 短期(2年以下) |

| ビスフェノールA代替化学物質をめぐる規制上の不確実性 | -0.4% | 米国およびカナダ、州・省によって異なる | 長期(4年以上) |

| 北米缶製造工場における人手不足 | -0.6% | 米国およびカナダ、製造業地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中型食品缶を代替するプラスチックレトルトパウチ

軽量フレキシブルレトルトパックは3ピース缶に比べて物流コストを最大30%削減し、携帯性を重視する都市部のミレニアル世代をターゲットとした出来合い食品ブランドを引き付けています。小売業者もスタンドアップパウチを好みます。なぜなら棚の1直線フット当たり、同等の缶フェイシングよりも約15%多くのSKUを収容でき、カテゴリー収益密度を高めるからです。しかし缶は121℃レトルトサイクルではパウチの層間剥離リスクが高まるため依然として優勢であり、電子商取引フルフィルメント時の耐へこみ性が重要なバリューパックフォーマットでも優位性を保っています。コンバーターはパウチの利便性を再現するピールオフフォイルメンブレンおよびマイクロ波対応コーティングを提供することでシェアを守っています。この競争は北米缶詰食品包装市場の量成長を制限するものの、逆転させるには至りません。

コンバーターを圧迫するブリキおよびアルミニウムの価格変動

ブリキは関税232条が関税割当を撤廃した後、メートルトン当たりUSD 1,400付近で取引されており、2025年だけでIndependent Canにおいて8〜16%の価格引き上げが2回実施されました。Crownは2025年第1四半期に USD 9,400万ドルの金属インフレを転嫁せざるを得ず、しかし契約上のタイムラグにより四半期マージンが240ベーシスポイント圧縮されました。国内ブリキ容量は米国の鉄鋼生産量のわずか1%しかカバーしておらず、特殊グレードはドイツや台湾からの輸入に依存することが多く、船腹が逼迫した際に供給ギャップが生じます。金属価格が変動する中、一部のニッチコンバーターはSKUを削減するか低量ラインから撤退し、上位5社のサプライヤーに需要を集約しています。したがって、価格変動は北米缶詰食品包装市場全体の短期的なEBITDA軌道を不透明にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:アルミニウムのサステナビリティプレミアムがリーダーシップを下支え

アルミニウムは2025年の北米缶詰食品包装市場シェアの54.12%を獲得し、ブランドが70%を超えるクローズドループ回収率を強調するなかCAGR 5.18%で拡大しています。この基材の軽さは輸送排出量を削減し、その光沢のある表面は棚での訴求力を高める高精細印刷を可能にします。スチールはバルクトマトペーストおよび業務用スープパックとくにサイズ#10および#300に欠かせない存在ですが、関税232条がコスト曲線を傾け、主流のプロセッサーをスチールボディでさえアルミニウムエンドへと誘導しています。

イノベーションがさらにアルミニウムの採用を促進しています:合金の改良により製造所は0.205mmまでゲージを薄くすることができピンホールリスクなしに缶1個当たり即時6%の金属節約をもたらします。Nestléのラ・チョイラインは2025年にこの薄壁を採用し、年間金属使用量を1,200トン削減しました。州のデポジットプログラムがリサイクル含有率70%超のコンテナに乗数を加えるにつれ、使用済み飲料缶(UBC)フィードストックを活用する缶メーカーはコスト保険を得ることができます。これらのファンダメンタルズが北米缶詰食品包装市場においてアルミニウムのトップスロットを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:出来合い食品が依然として首位、スープが急成長

出来合い食品は2025年の北米缶詰食品包装市場においてシェア28.61%を占め、時間に追われる家庭が腐敗の心配を解消するヒートアンドイートキットを採用したことが背景にあります。ブランドオーナーはコンバーターと協力し、準備時間を2分以内に短縮する一体型イージーオープンエンドおよびマイクロ波対応ラッカーを展開しました。

スープおよびブロスはより小規模ながら、小売価格が14オンス缶当たりUSD 4.25を超えるプレミアムボーンブロスの強みを背景にCAGR 5.51%で最速の成長を遂げています。大型プルタブおよびマットニス仕上げは大衆向け食料品店でも職人的な印象を強化し、価格帯を広げています。スープ単独の北米缶詰食品包装市場規模は2031年までにUSD 18億2,000万ドルに達すると予測されており、安定した寒冷期の消費パターンおよびグローバルフレーバーを中心としたカテゴリーの再創造を反映しています。

缶構造別:3ピースが主流も2ピースDRDが加速

3ピース溶接フォーマットは2025年に38.55%のシェアを占め、毎分1,800缶の段取り替えが可能な既存ライン資産に支えられています。これらのラインはダイスカットトマトや野菜のスタンダード品に使用される標準的なスタック高缶において最低コスト・パー・サウザンドを実現します。

しかし2ピースDRD缶はシームが少ないことで9〜11%の金属節約と微細漏れリスクの低減をもたらすためCAGR 5.82%で急成長しています。Crownの2024〜25年アイオワ州工場は211×400ボディと300×407ボディを40分未満のアイドルタイムで切り替え、プライベートラベル顧客向けの混合SKU生産を可能にしています。缶詰業者が電子商取引の耐久性を追求するにつれ、DRDの一体型ボディは返品を減少させる耐へこみ性を提供します。このため、構造の選択は北米缶詰食品包装市場内の戦略的なレバーになりつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

缶容量別:中型201〜500gがポーションコントロールに対応

中型缶は2025年の北米缶詰食品包装市場規模においてシェア29.42%を獲得し、健康意識の高い消費者がカロリーをより厳密に管理するなかCAGR 5.66%で拡大しています。これらの缶は1〜2人分をカバーし、小規模世帯の食品廃棄を抑制します。

ペットフードがこのトレンドを増幅しています:155gおよび355g規格がウェットフォーミュラの約70%を占め、高齢の飼い主に扱いやすいフォーマットを提供しています。1,000g超の缶は外食産業向けの豆および業務用スープで存在感を保っていますが、都市部のレストランにおける冷凍スペースの制限が量に上限を設けています。200g以下のスリム缶はグルメパテおよびケト食品に訴求するものの、蓋対ボディの金属比率が高いため大衆市場の標準よりコストが高くなっています。

地域分析

米国は2025年の北米缶詰食品包装市場において72.40%を占め、深い食料品浸透度および中西部に集積した堅牢な製造基盤が背景にあります。関税232条の輸入関税は国内調達を加速させており、Kimberly-Clarkのような企業が2030年までに域内の自動化および流通ハブへのUSD 20億ドル超の予算計上を推進し、米国の優位性をさらに強化しています。

カナダは、高い金属リサイクル率を奨励するオンタリオ州およびケベック州の生産者責任法に支えられ、着実な段階的利益をもたらしています。Lassonde社のニュージャージー州施設への USD 2億ドルの投資は米国内に立地しながらも、カナダのプライベートラベル量にも対応するものであり、サプライチェーンの統合を示しています。同時に、Jungbunzlauerのようなイングリーディエントメーカーがオンタリオ州の発酵工場にCAD 2億ドルを投資し、カナダの包装業者が必要とする上流の原材料を確保しています。

メキシコは成長の中心地であり、都市化が常温保存可能なタンパク質および豆への需要を高める中、2031年までにCAGR 6.34%で上昇しています。これらは2ピースD&I缶の主要な用途です。Nestléの2025〜27年設備投資計画(USD 10億ドル)はメキシコを新たな料理ラインの拠点として選定しており、温暖な気候でパントリー保存期間を重視する膨らみつつある中産階級に期待しています。地元の鉄鋼メーカーTerniumはラッカーコイルの生産を増強し、北米缶詰食品包装市場における地域競争力を高めつつ輸入貨物コストを削減しています。

規制環境

米国では、缶詰食品包装はFDAの食品接触規制および工程管理に加え、金属原料に影響を与える貿易措置によって形作られている。2026年6月、ホワイトハウスは米国への輸入アルミニウムおよび鋼材に対する関税制度をさらに調整する布告を発出し、食品およびペットフード用途全般で使用される缶体、缶蓋、コーティング済みコイルに対するコストおよび調達面での圧力を強めた。

食品接触化学物質に関する監視も強化されている。2026年5月、米国FDAは食品化学物質(食品接触物質を含む)に関する体系的な市販後評価プロセスを最終化し、2026年6月には、食品接触材料における特定化学物質の禁止を目指す「No Toxic Chemicals in Food Packaging Act of 2026」が議会に提出された。これらの動きが相まって、缶コーティングおよび従来の化学組成に代わる代替品に関するコンプライアンス業務が増加している。カナダでは、健康カナダ(Health Canada)が食品医薬品法(Food and Drugs Act)の枠組みの下で包装材料に関する安全要件を維持し、許容性を文書化する手段として自主的な「異議なし通知(LONO)」を継続的に支援しており、CFIAの予防的管理は、トレーサビリティおよび工程管理の規律に関する包装業者への要求に影響を与えている。

バリューチェーン分析

バリューチェーンは、金属およびコーティング原料(アルミニウムコイル、ブリキ/鋼材、コーティング化学品)から始まり、缶および缶蓋の製造(2ピースDI/DRDおよび3ピース溶接)、続いて食品およびペットフード加工業者による充填/レトルト処理、そして最終的に食料品店、会員制倉庫店、電子商取引チャネルを通じた流通に至る。上流の供給と価格は貿易措置の影響を受けやすく、2026年までのSection 232関連関税および関税調整はコスト変動を増幅させており、特に米国内の供給の多くを輸入に依存するブリキにおいてその影響が大きい。この動向により、調達チームは複数調達先の確保、長期契約、国内または地域産コイルの供給可能性の重視へと向かっている。

中流では、コンバーターがライン速度、軽量化、開けやすい缶蓋を含む蓋の機能、さらには新興のスマートまたはトレーサビリティ要素で競争している。規制およびサステナビリティに関する取り組みが、下流の要件を一層形作りつつある。FDAの熱加工規則およびFSMAに関連するトレーサビリティ要件は、データおよびロット管理への期待を高めており、一方で州レベルの包装EPR制度(2026年時点で米国の一部地域で運用中)は、報告および費用管理業務を追加し、それがブランド所有者の仕様やサプライヤーの文書化要件へと連鎖している。これらの圧力は、試験、コンプライアンス文書化、リサイクル含有率戦略の重要性を高め、コイル供給業者(リサイクル含有率およびコーティング適合性に関して)、缶メーカー、食品加工業者間の連携を強化している。

競争環境

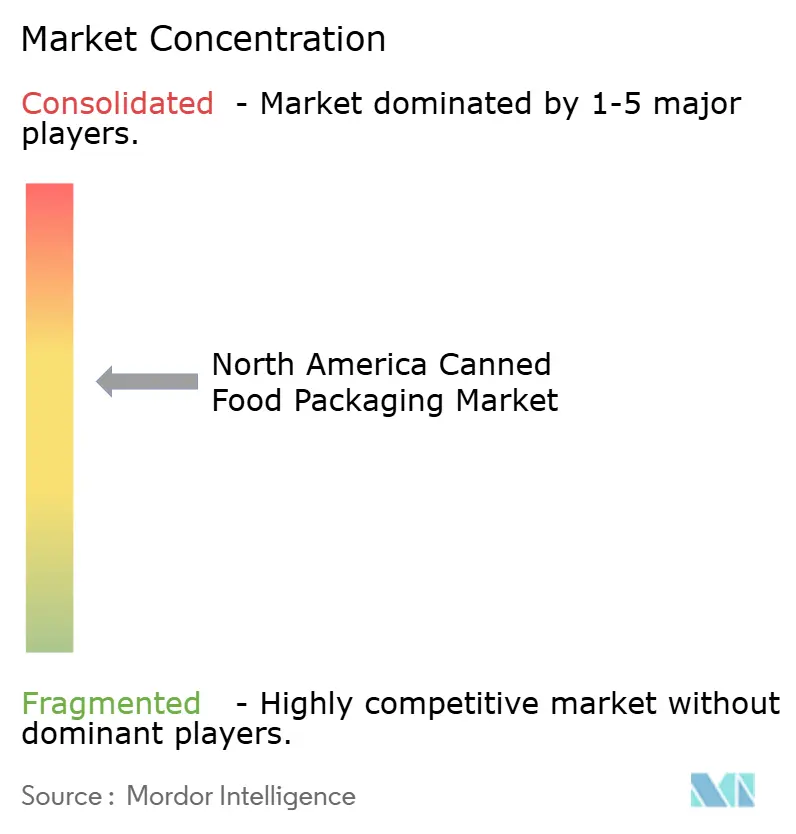

市場集中度は中程度です:Silganが米国のユニット量において50%強を掌握し、Crown、Ball Metalpack(現Sonoco Metal Packaging)、Ardaghが大部分を占めています。[3]「四半期報告:2024年第4四半期」、Silgan Holdings、sec.gov 資本集約度——2ピースプレス新設はライン当たり USD 2,200万ドル超——が新規参入を制限しています。

アルミニウムの供給アライアンスは戦略的重要性を持っています。NovelisはCrownに年間30万トンのUBCベースコイルを保証し、ロンドン金属取引所の変動リスクから保護しています。Silganの2024年のWeener買収は4,000人のスタッフを追加し、食品缶とクロスセルできる先進的なディスペンシングクロージャーをもたらし、同社の顧客向けツールキットを拡充しました。

デジタルトレーサビリティが差別化要因として台頭しています。近赤外線インクとブロックチェーン台帳を組み合わせたトライアルでは、レトルト日時、シール圧力、パレットIDを記録し、ペットフードブランドオーナーが品質偏差を以前は数日かかっていたところを8分未満で特定できるようにしています。ラインスピードでこれらのスマート機能を組み込める企業は、北米缶詰食品包装市場内でシェアを拡大する見込みです。

北米缶詰食品包装産業リーダー

Amcor plc

Crown Holdings, Inc.

Ball Corporation

CANPACK S.A.

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

地域化と段階的な生産能力拡張は、リードタイムを短縮し輸入原料のリスクを低減できる供給業者にとっての空白地帯を生み出している。2026年1月、Massilly North Americaは、州の資金支援を受けたオンタリオ州ブラントフォードの食品缶製造新工場に8,500万米ドルの投資を行うと発表し、カナダおよび国境を越えた缶詰食品サプライチェーンに利益をもたらす可能性のあるニアショアリングの動きを示した。同時に、主要企業は北米資産の追加や最適化を続けており、一部のネットワークでは2026年後半の稼働開始が示されており、長期引き取り契約の確保や食品接触規制適合のための新ラインの認証取得に注目が集まっている。

差別化の機会は、機能性、コンプライアンス対応材料、サステナビリティに連動した事業運営にも集中している。2026年6月のCANPACKとCanovationによる協業は、CanReseal(キャンリシール)アルミ缶システムの推進を目的としており、金属包装が便利性の面でフレキシブル形態とより直接的に競合できる道筋、特にシングルサーブおよび外出用途において注目されている。同時に、FDAによる食品接触化学物質の市販後評価活動と特定化学物質を対象とした連邦法案の提出は、検証済みコーティングシステムおよび文書化への需要を高め、試験済みの代替品とトレーサビリティ対応包装を提供できるコンバーターに有利に働いている。2026年におけるSonocoの、包装能力とサイトレベルの環境インフラ整備を組み合わせた投資などの例は、レトルト性能を維持しながら、ブランド所有者が社内ESG報告および州レベルの制度要件を満たす助けとなる缶メーカーにとっての機会を示している。

最近の業界動向

- 2026年6月:CANPACKとCanovationは、CanReseal再封可能アルミ缶システムの商業展開およびパイロット規模の導入に向けた協業を正式化した。この取り組みは、通常フレキシブル形態が優位とされる再封および携行性用途へ金属包装の機能を拡大し、常温保存食品におけるプレミアム化と新製品形態を後押しする。

- 2025年2月:Ball Corporationは、フロリダ州ウィンターヘイブンのFlorida Can Manufacturingを1億6,000万米ドルで買収完了した。この買収により、Ballの北米における缶製造拠点が強化され、同地域における金属包装供給の競争環境に影響を与える可能性のある生産能力と顧客アクセスが追加された。

- 2024年2月:Crown Holdingsは2024年通期の業績を発表し、同期間における北米食品缶事業の好調さを指摘した。この発表は、大量生産される缶詰食品カテゴリーにおいて、インフレによる原料コストの上昇に対応しつつサービスレベルを維持する上での大規模事業者の重要性を強調するものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は北米において缶詰食品の包装に使用される包装から生じる収益と定義され、包装レベルで計上され、調査期間中は米ドルで追跡される。

対象範囲の除外:本市場規模には、パウチ、カートン、プラスチック容器など、常温保存食品に使用される非缶形態の包装は含まれない。

セグメンテーション概要

- 素材別

- ブリキ/スチール

- アルミニウム

- 用途別

- 出来合い食品

- 食肉

- 水産物

- ペットフード

- 果物・野菜

- スープおよびブロス

- 乳製品および乳幼児栄養

- その他の用途

- 缶構造別

- 2ピースD&I缶

- 2ピースDRD缶

- 3ピース溶接缶

- 缶容量別

- 200g以下

- 201〜500g

- 501〜1,000g

- 1,000g超

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、公開データで確認可能な主要な仮定を裏付けるために活用された。生産および貿易動向を把握するため、米国商務省人口調査局、カナダ統計局、米国国際貿易委員会の貿易データ、UN Comtrade、および食品・包装関連団体の公開資料などの情報源を参照した。

これに加え、企業の年次報告書、投資家向け説明資料、決算説明会の記録、信頼性のある業界報道を確認し、生産能力の追加、材料構成の変化(鋼材対アルミニウム)、缶詰食品における主要な需要動向を追跡した。缶の成形およびコーティングに関する財務動向および特許活動の相互確認のため、企業財務情報および特許データベースに特化した有料サブスクリプションも利用した。ここに挙げたデスクリサーチの情報源は例示であり、収集、検証、明確化のために追加の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、公開情報源から確認しにくい仮定、特に価格実現状況、缶形態別の構成比、新規缶ラインの立ち上げ速度に関する仮定を検証するために活用された。米国、カナダ、メキシコ全域の缶詰食品生産に関連する包装供給業者、材料・部品関係者、購買担当者に聞き取りを行い、地域ごとの需要パターンを一般化しないよう努めた。

これらの議論から得られた情報は、缶詰食品包装として計上する対象の確認、非現実的な利用率または価格の仮定の修正、発注および契約行動に関する市場参加者の見解と予測の整合に活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:30% | 経営幹部(CXO):12% | |

| 中位層:56% | 機能/事業部門責任者:42% | |

| 小規模企業:14% | マネージャー:46% |

市場規模算定と予測

基本となる算定手法はトップダウン方式であり、缶詰食品生産量とパックタイプ別構成比指標から食品缶需要を再構築し、観測された価格帯および缶構造別構成比を用いて包装価値に換算する。総計の現実性を保つため、開示されている場合の供給業者収益のサンプリング、観測された缶種別分割の適用、既知の生産能力指標に対する含意される数量の確認といった選択的なボトムアップ的近似によって結果を裏付けた。

モデルを形作った主要な入力には、国別の缶詰食品生産動向、関連する金属包装および部品の輸出入動向、鋼材とアルミニウム間の材料シェアの変化、一般的な缶サイズおよびパック数の構成、金属コストの転嫁および契約タイミングに連動した価格変動が含まれる。ボトムアップの開示が不完全な場合、その差異は保守的な構成比の仮定によって処理され、その後インタビューで再確認され、複数の独立した指標が変更を裏付けた場合にのみ調整された。

予測にあたっては、常温保存食品消費、小売業者の発注サイクル、材料コスト圧力に関する異なる需要経路を、単一の強気な曲線を強制せずに検証できるようにシナリオ分析を活用した。最終的な予測経路は、予測期間における予想される数量の安定性、価格実現状況、投資ペースについて一次回答者が示した見解とシナリオを整合させた上で選定された。

データ検証と更新サイクル

検証は、貿易動向、生産能力拡張の発表、缶詰食品生産単位当たりの含意される包装集約度など、独立した指標に対してモデルの出力を三角測量することで行われた。既知の要因に対して前年比の変化が大きすぎるように見える場合は異常値としてフラグ付けし、その差異が明確な仮定で説明できるまで該当項目を再検討した。

承認前に、計算ロジック、単位の整合性、通貨処理を確認するため、モデルおよび仮定は複数段階の社内レビューを経る。レポートは年次で更新され、重大な生産能力の変化や原材料価格の急激な変動など、重要な事象が発生した場合には中間更新が行われる。提供直前には、最新の公開情報が市場数値および記述内容に反映されているかを確認するための最終確認を行う。

Mordor Intelligenceの北米缶詰食品包装市場規模算定と他の公表推計値との比較

缶詰食品包装の公表市場規模は、地域の表示が似ているように見えても、基礎となる算定ルールが常に一致しているわけではないため、大きく異なることがある。最大の差異は通常、含まれる包装形態、値が缶メーカーレベルで計上されているか、より広範な包装支出まで拡張されているか、基準年から価格および構成比がどのように引き継がれているかによって生じる。

主な差異は、非缶の常温保存食品包装およびより広範な食品包装支出を含めているかどうかから生じており、Mordor Intelligenceは、材料および缶構造別に食品缶に紐づく包装収益のみを計上し、構成比と価格については国レベルの確認と業界関係者への最新の聞き取りを用いて更新している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.38 B (2026) | |

| 業界出版社A | USD 10.50 B (2024) | より早い基準年とより広範な地域区分を使用しており、対象範囲の説明が、隣接する常温保存食品包装形態を除外しているかどうかについて明確さを欠いており、これが総額を押し上げる可能性がある。 |

| 調査出版社B | USD 29.22 B (2024) | その値は食品缶を超えて、より広範な包装支出まで拡大されているように見え、容器、蓋、非缶形態が一括して計上されている場合、市場規模を大きく増幅させる可能性がある。 |

表に示された差異は、主に対象範囲およびバリューチェーンの網羅範囲によって説明され、次いで基準年の時期および価格・構成比の引き継ぎ方法が影響している。定義を食品缶に限定し、構成比を再確認することで、市場規模は明確な需要指標および再現可能な手順に基づいて追跡可能なものとなり、利用者が隠れたカテゴリーの重複なく年ごとの比較を行う上で役立つ。

レポートで回答される主要な質問

2026年における北米缶詰食品包装市場の規模はどのくらいですか?

市場規模は2026年にUSD 93億8,000万ドルであり、CAGR 3.99%で2031年にUSD 114億1,000万ドルに到達する軌道にあります。

北米食品缶において主導的な素材は何ですか?

アルミニウムは無限の再資源化能力とバリア性能により54.12%のシェアをもって首位に立っています。

食品缶において最も成長の速い用途は何ですか?

スープおよびブロスが最も高い成長率を示し、2031年までにCAGR 5.51%で前進しています。

2ピースDRD缶が注目を集めている理由は何ですか?

金属使用量を最大11%削減し、イージーオープンエンドを一体化し、より優れた耐へこみ性を実現することで、CAGR 5.82%での採用拡大を促しています。

缶詰食品包装において最も急速な成長を示す国はどこですか?

メキシコが最も急速に拡大しており、工業化および中産階級の需要拡大に牽引されCAGR 6.34%を記録しています。

関税は缶メーカーにどのような影響を与えていますか?

復活した関税232条に基づく25%の関税はブリキおよびアルミニウムのコストを押し上げ、マージンを圧迫するとともに国内調達の加速を促しています。

最終更新日: