イランの自動車産業の規模と市場シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

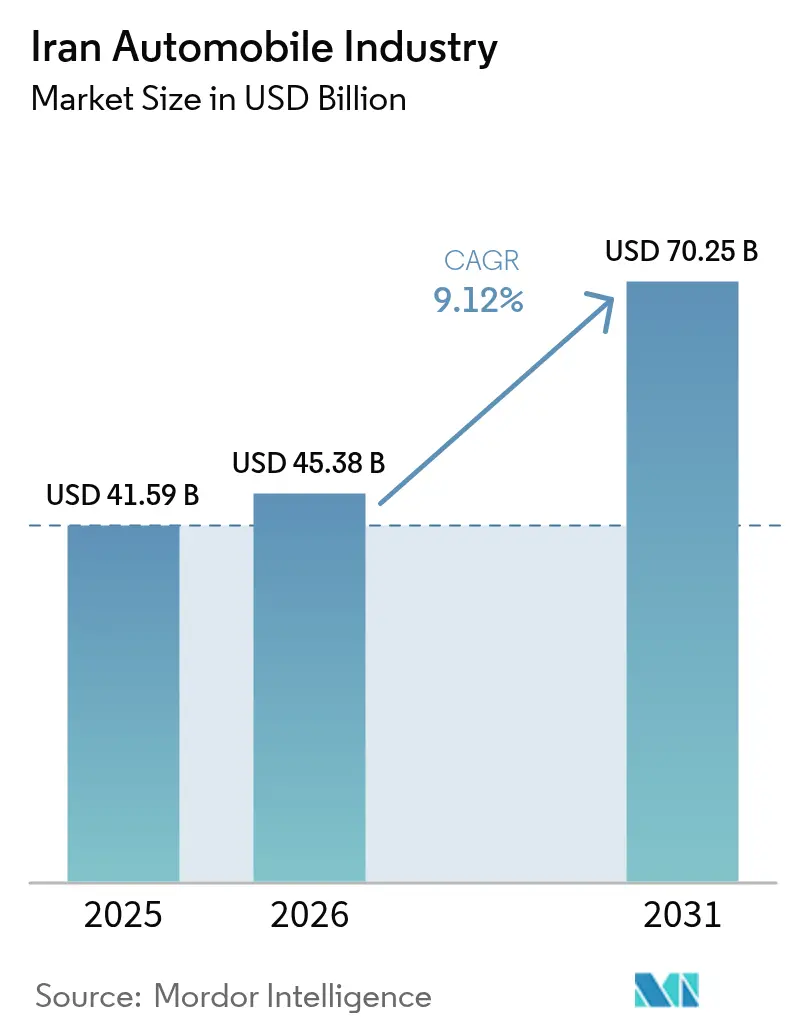

| 基準年の市場規模 (2025) | 41.59 十億米ドル |

| 市場規模 (2026) | 45.38 十億米ドル |

| 市場規模 (2031) | 70.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイランの自動車産業分析

2026年のイランの自動車市場規模は450億3,800万米ドルと推定され、2025年の415億9,000万米ドルから成長し、2031年には702億5,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)9.12%で成長します。堅調な人増加、都市化、若年層の人口構成が需要を下支えし、段階的な信用自由化と政府の現地化プログラムが生産の勢いを維持しています[1]「2024年生産統計」、国際自動車工業連合会、oica.net。年間110万台以上の堅牢な国内製造能力が、制裁にもかかわらず供給の安全性を強化しています。ライドヘイリングの普及拡大、圧縮天然ガス(CNG)転換プログラム、バーター方式による部品調達が、イランの自動車市場をさらに後押しし、通貨・インフレの逆風の中でも着実な拡大に向けた態勢を整えています。輸入規制が緩和されるにつれ、競争圧力と高品質車両に対する消費者の期待が高まり、既存メーカーはコスト効率と技術向上を優先せざるを得なくなっています。

主要レポートのポイント

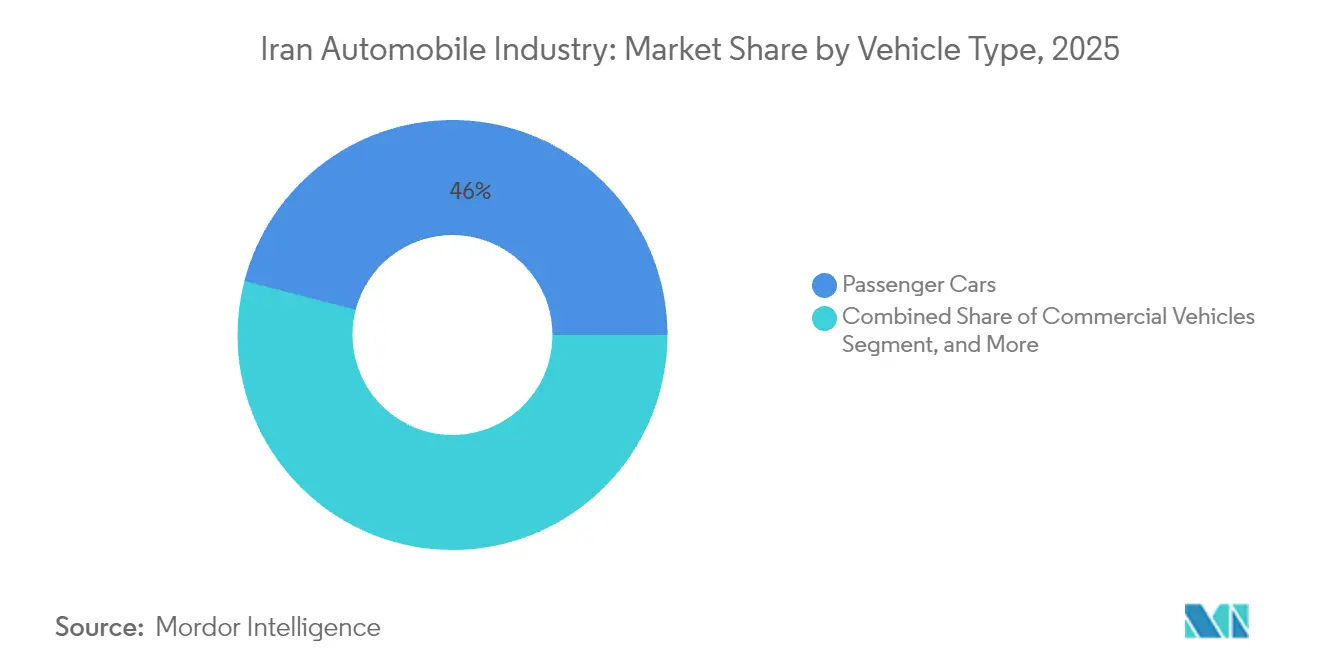

- 車両タイプ別では、乗用車が2025年のイラン自動車市場シェアの45.95%を占めてトップとなり、同グメントは2031年に向けて8.55%のCAGRで拡大しています。

- 価格帯別では、エコノミーセグメントが2025年のイラン自動車市場シェアの72.85%を占めてトップとなり、プレミアムセグメントは2031年までに7.95%のCAGRで拡大する見込みです。

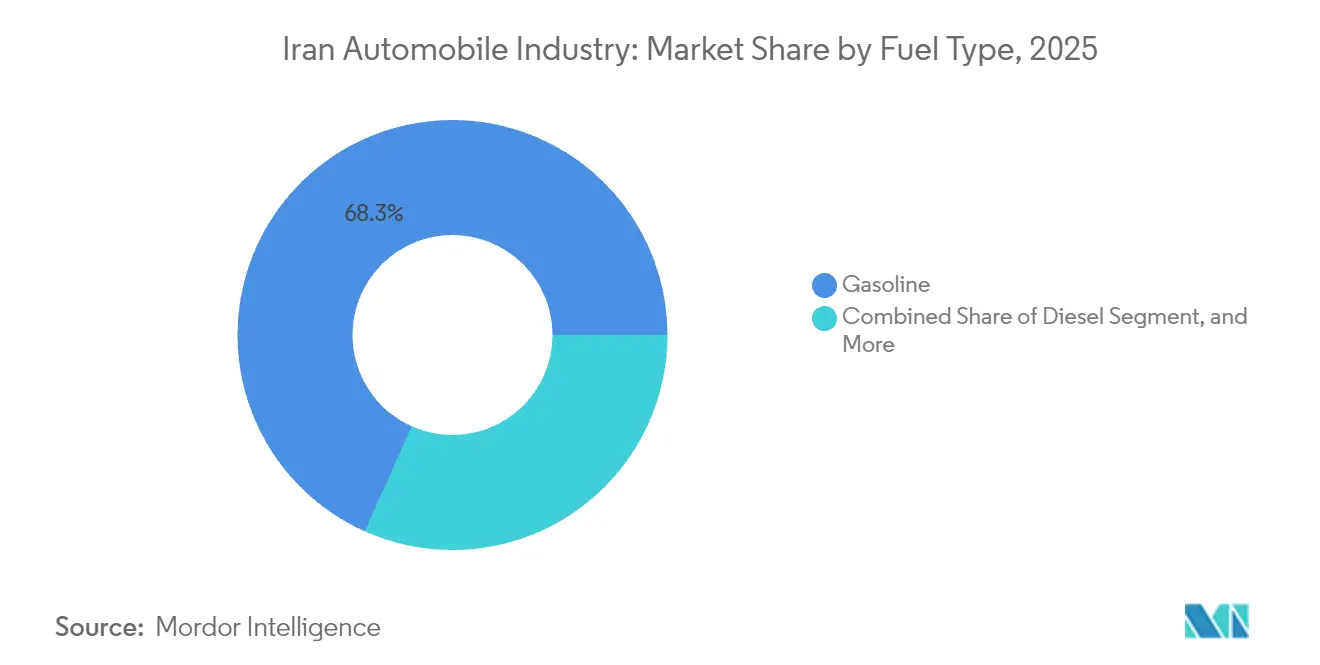

- 燃料タイプ別では、ガソリン車が2025年のイラン自動車市場規模の68.31%を占め、バッテリー電気自動車は2031年に向けて12.85%のCAGRで成長する見込みです。

- 販売チャネル別では、国内生産が2025年のイラン自動車市場規模の30.95%を占め、新車輸入は2026年から2031年にかけて9.95%のCAGRで拡大します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イランの自動車産業のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 若年人口と初めて車を購入する層の増加 | +2.1% | 全国(テヘラン、イスファハン、マシュハド) | 中期(2〜4年) |

| 自動車購入向け国内信用の段階的緩和 | +1.8% | 全国の都市部 | 短期(2年以内) |

| 2027年までに部品の80%を現地化する政府目標 | +1.5% | 製造拠点 | 長期(4年以上) |

| 外貨不足に対応するバーター貿易モデルによる重要部品の確保 | +1.2% | 中国との貿易回廊 | 中期(2〜4年) |

| CNGへの転換プログラムの急増 | +0.9% | 天然ガス産出地域 | 短期(2年以内) |

| ライドヘイリングフリートの急速な拡大 | +0.8% | テヘラン首都圏 | 短期(2年以内 |

| 情報源: Mordor Intelligence | |||

若年人口と初めて車を購入する層の増加

中央年齢が32歳未満であることにより、イランの自動車市場への初回購入者の参入が堅調に続いています。都市部の世帯は資金を集めて車両を購入し、公的銀行による若者向けローン制度が頭金の負担を軽減しています。公共交通機関の輸送能力が限られているため、個人の移動手段への依存度が高まり、基礎的な需要を下支えしています。メーカーはこの層の購買力に合わせてコンパクトで手頃な価格のモデルを合理化しています。この人口動態の追い風は、景気循環的な経済圧力にもかかわらず、年間乗用車販売台数を着実な上昇軌道に乗せ続けると予想され、イランの自動車産業の長期的な成長見通しを支えています。

自動車購入向け国内信用の段階的緩和

国内の貸し手は現在、自動車をインフレに対するヘッジ手段と見なすようになり、返済期間の延長と自己資本比率の引き下げを進めています。民間銀行は国営銀行よりも寛大な融資上限を提示して競争し、テヘランおよび地方都市のショールームへの来客数が急増しています。自動車メーカーは銀行融資を補完する形で自社の分割払いプランを提供し、中間所得層の家庭へのアクセスを拡大しています。融資基準が緩和されるにつれ、抑制されていた買い替え需要が加速し、イランの自動車産業を通貨変動から守る緩衝材となっています。信用の利用能性は、より広範なマクロ経済の安定化が実現するまで、引き続き不可欠な触媒であり続けると予測されています。

2027年までに部品の80%を現地化する政府目標

工業省の80億米ドルの代替プログラムは210以上の自動車部品を対象とし、タブリーズとケルマーンシャーにおける新たなエンジンおよびトランスミッションラインを支援している[2]「自動車現地化プログラム概要」、工業・鉱業・貿易省、mimt.gov.ir。地元サプライヤーは低利融資と研究開発(R&D)バウチャーを受け取り、輸入精密部品の代替が可能となっている。Iran KhodroによるSamandプラットフォームの完全内製化は、プロジェクトの実現可能性を示す好例である。現地化はイラン自動車市場を外部ショックから守り、雇用創出を改善し、輸入品とのコスト格差を縮小する。技術的な格差は依然として存在するが、継続的な国家支援により、2027年以降も国内付加価値は大幅に向上する見込みである。

外貨不足の中で重要部品を確保するバーター貿易モデル

中国サプライヤーとのピスタチオと部品の交換取引が、ハードカレンシー不足を緩和している。ピスタチオの年間輸出収益は現在、電子部品およびパワートレイン輸入の相当部分を賄っている。このアプローチにより、Iran KhodroとSaipaの組立ラインを維持しながら、希少な外貨を他の必需品に充てることができる。バーター取引の成功を受け、サフランや石油化学製品を含む類似協定の締結が進んでおり、イラン自動車市場に向けた持続可能な代替資金調達手段の存在を示している。政策立案者は、制裁が緩和されるまでの現実的な暫定措置としてこれらの仕組みを支持している。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進部品およびソフトウェアへのアクセスを制限する米国・EU制裁 | -2.8% | 全国、特に技術集約型セグメントへの深刻な影響 | 長期(4年以上) |

| 消費者の購買力を圧迫する高インフレ | -1.9% | 全国、特に低所得層への不均衡な影響 | 中期(2〜4年) |

| 電気自動車(EV)インフラ整備を遅らせる慢性的な電力不足 | -1.2% | 全国、特に産業・都市部に集中 | 長期(4年以上) |

| 輸入車に対する品質認識の格差 | -0.8% | 全国、特にプレミアムおよびミドルレンジセグメントで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進部品およびソフトウェアへのアクセスを制限する米国・EU制裁

大統領令により、先進エンジン制御ユニット、安全電子機器、リチウムイオン電池が制限され、グローバル標準との技術格差が拡大している。コンプライアンス上の障壁により、相手先ブランド製造業者(OEM)はリバースエンジニアリングされたプラットフォームに依存せざるを得ず、燃費向上と輸出競争力が損なわれている。制裁対象企業はユーロ6排出システムの統合に苦慮しており、新モデルの魅力が制限されている。高い内在コストが収益性を圧迫し、研究開発(R&D)サイクルを遅らせ、イラン自動車市場は国際標準に完全には及ばない回避策を模索せざるを得ない状況に置かれている。

高インフレが消費者の購買力を圧迫

二桁台のインフレが実質所得を侵食し、ベースセダンの価格が平均月収の12倍を超える水準に押し上げている。政府の価格上限設定により、メーカーは赤字経営を余儀なくされ、生産が制約されている。インフレが25%を超えて持続する中、自動車がインフレヘッジとなる場合を除き、家庭は購入を先送りし、生産計画を複雑にする不規則な需要急増が生じている。価格の手頃さが、特に主要都市部以外でのイラン自動車市場の広範な普及に対する主要なボトルネックとなっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が首位を維持

乗用車は2025年のイラン自動車市場シェアの45.95%を占め、推定52万台の生産量に相当する。個人用セダンへの強い文化的親和性と都市部の世帯収入の上昇が、年平均成長率(CAGR)8.55%の見通しを支えている。7億5,000万トマン未満のコンパクトモデルがショールーム販売を牽引し、クロスオーバーSUVが若い家族層の間で人気を集めている。商用車は電子商取引の物流とインフラプロジェクトに支えられ、台数需要の22%を占めるが、供給制約がフリートの更新を制限している。二輪車は、道路が狭く所得水準が低い地方都市において引き続き重要な役割を果たしており、年間販売台数は80万台を超えている。三輪車および特殊車両セグメントはニッチな存在にとどまるが、ラストマイル貨物向けの電動オプションの登場により恩恵を受けている。

OEMによるモジュラープラットフォームへの継続的な投資は、乗用車のリーダーシップを強化するコスト効率をもたらすと期待される。シャシーおよびインテリアトリムの現地化が輸入品とのコスト格差を縮小しつつある。商用車メーカーは燃費規制に対応するためCNGパワートレインに注目し、二輪車メーカーは宅配サービス向けの低速電動スクーターを試験的に導入している。全体として、乗用車の優位性は揺るぎなく、イラン自動車市場のサプライチェーン全体の成長を支えている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

価格帯別:エコノミーが主導し、プレミアムが勢いを増す

エコノミー価格帯のモデルが2025年のイラン自動車市場シェアの72.85%を占め、初めて車を購入する都市部の消費者や、手頃な価格と低い維持費を優先するライドヘイリングドライバーにとっての主要な販売量ドライバーとしての地位を確固たるものにしている。OEMは部品の現地化を深化させ、バーター調達した電子部品を活用して外貨エクスポージャーを抑制することで、7億5,000万トマン未満のセダンの生産ラインを最適化している。持続的な高インフレもエコノミーカーをヘッジ手段として位置づけ、さらなる価格上昇前に購入を加速させる家庭が増えている。したがって、このセグメントは引き続きIran KhodroとSaipaの運転資本計画の基盤となっており、両社はショールームへの来客数を維持するために工場直営のクレジットプランを組み合わせて提供している。エコノミー製品は、公的機関やサービスフリート向けに国内組立の低価格車両を優先する政府フリート発注によってもさらに支えられている。

小さな基盤から出発しているものの、プレミアム帯は輸入自由化によりモデルの選択肢が広がり、富裕層の消費者が高度な安全機能とインフォテインメント機能を求めるにつれ、2031年にかけて最も速い年平均成長率(CAGR)7.95%を記録すると予測されている。並行輸入業者は新しい通関制度を活用し、環境コンプライアンスを容易にする5年未満の中古欧州・韓国製ハイブリッド車を対象としている。テヘランとキシュ島のテクノロジーに精通した専門職層の可処分所得の増加がプレミアムクロスオーバーへの需要を高め、ディーラーはアフターサービス能力と部品在庫の拡充を進めている。最長36ヶ月の高級ファイナンスパッケージが参入障壁を下げ、高オクタン価ガソリンの入手性向上がパフォーマンスモデルを支えている。プレミアム販売台数が増加するにつれ、イラン自動車市場規模への貢献がOEMの収益源を多様化し、中間価格帯のトリムへの技術普及を促進し、イラン自動車市場全体の価値格差を徐々に縮小することが期待される。

燃料タイプ別:ガソリン車の優位性が電動化の逆風に直面

ガソリン車は2025年のイランの自動車市場規模の68.31%を占めた。しかし、慢性的な製油所の生産不足とガソリン価格のインフレにより、代替燃料への注目が高まっている。CNG車は低い原料コストと2,335ヶ所の充填ステーションのおかげで、すでに400万台以上が路上を走行している。ディーゼルは大型トラックにとって依然として不可欠であるが、より厳しい排出規制への対応が求められている。バッテリー電気自動車は5,000台未満という小さな基盤からではあるが、年平均成長率(CAGR)12.85%を示している。シャタブ電気バスプロジェクトは潜在的なエンジニアリング能力を示しているが、現地化されたリチウムイオンのサプライチェーンは遅れている。

ハイブリッド製品がその差を埋めており、輸入自由化により並行輸入業者が5年未満の中古ハイブリッド電気自動車(HEV)セダンを持ち込むことが促進されている。政策立案者は、ガソリン需要を抑制するための国内電気自動車(EV)組立への補助金を検討している。イラン自動車市場は2031年にかけてマルチ燃料のロードマップによって特徴づけられ、エネルギー安全保障と価格の手頃さのバランスを取ることで関係者の間で合意が高まっている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

販売チャネル別:自由化が流通を変える

国内生産は2025年のイラン自動車市場規模の30.95%を供給し、OEMの確固たる拠点と国営企業による優先調達を反映している。不足時のショールーム割り当ては依然として抽選制で行われており、構造的な潜在需要を示している。7年ぶりに再び許可された新車輸入は、国内ラインにない高度な安全機能を求める購買者により、年平均成長率(CAGR)9.95%を記録している。5年未満の中古輸入車は中間価格帯を埋め、ハイブリッドパワートレインを導入しているが、外貨の利用可能性が台数を制限している。

資金調達の制約は、自動車セクターにおける輸入のより広範な普及に対する重大な障壁であり続けている。しかし、制裁が解除された場合、イランの自動車市場は著しい変革を遂げる可能性があり、2031年までに輸入チャネルが国内生産水準に近づく可能性がある。この変化は、利用可能な車両の多様性を高めるだけでなく、競争環境を劇的に変え、市場における革新の促進と消費者の選択肢の改善につながるであろう。

地理的分析

テヘラン州は自動車産業の中心地として際立っており、その主な理由はIran Khodroの主力工場の広大な生産能力とSaipaのカラジにおける戦略的な事業にある。この2つの主要プレーヤーは地域経済を牽引するだけでなく、イランの自動車生産全体に大きく貢献している。このクラスターは政策立案者と専門的な労働力への近接性から恩恵を受け、政策主導の迅速な規模拡大を可能にしている。イスファハンは製造拠点として続き、隣接する石油化学資源と塗装工場および物流のための原料を保証する日量37万5,000バレルの製油所を活用している。タブリーズは北西回廊の拠点として、制裁が緩和された際のアゼルバイジャンおよびトルコへの潜在的な輸出に向けて戦略的に位置している。

需要は都市化のトレンドを反映している。大テヘラン圏は年間乗用車販売台数の3分の1以上を占め、ライドヘイリングサービスの利用によってさらに高まっている。マシュハド、シラーズ、イスファハンの主要地方都市は、信用供与の拡大に支えられ、合計でより多くの小売納車を生み出している。クルディスタン州やシスタン州の小都市では、ガス産出地域を対象とした転換補助金によりCNGセダンの普及が早く、イラン自動車市場全体で多様な燃料構成パターンが生まれている。

インフラが分散を支えている。国道網は総延長85,934キロメートルに及び、そのうち20,312キロメートルが多車線高速道路である。CNGステーションはバンダル・アッバース港から内陸の消費拠点を結ぶ主要貨物路線沿いに集中している。輸入自由化が成熟するにつれ、チャバハルなどの南部自由貿易区が組立の玄関口として台頭し、地理的な生産拠点を再編する可能性がある。総じて、地域の強みが全国の需給バランスを保ち、イラン自動車市場の局所的な混乱に対する強靭性を高めている。

競争環境

Iran Khodroは、SamandおよびTaraプラットフォームを活用して平均工場稼働率を70%以上に維持し、Saipaはクイックなどのコンパクトモデルを重視している。Kerman Motorなどの民間メーカーは、品質認識の高い中国製クロスオーバーを組み立てることで徐々にシェアを拡大している。

戦略的対応は技術代替とサプライチェーンの即興に軸足を置いている。Iran Khodroの国産ディーゼルエンジンは燃料コストを削減し、制裁による効率上のペナルティに対抗している。Saipaの1万5,000平方メートルのイノベーションセンターは、地元のナノスチールを使用した軽量ボディパネルを試作している。1億9,500万米ドル相当のピスタチオを中国製電子部品と交換するバーター取引の取り決めにより、数ヶ月分の部品在庫が確保されている。これらの戦術は継続性を守るが、利益率の改善はイラン自動車市場のより広範なマクロ経済の安定化にかかっている。

新規参入候補者はプレミアム市場の空白に注目している。ロシアのAvtoVAZは政策上の緊張緩和とブランド認知度を活かし、ラーダモデルの輸送を計画している。ライドヘイリング大手のSnappは専用リースプログラムを検討しており、フリート調達への垂直統合の可能性がある。一方、ナノフィルター認証を取得した部品サプライヤーは、制裁下でも革新の芽吹きを示している。全体的な競争は、従来の製品競争よりも政策とサプライショックによって形成されている。

イラン自動車市場のリーダー企業

Iran Khodro

Saipa Corporation

Pars Khodro

Modiran Vehicle Mfg

Kerman Motor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:テヘラン州均質パワートレイン産業・自動車部品メーカー協会は、主要自動車メーカーであるIran KhodroとSaipa Corporationに対して4億7,478万米ドルを配分するよう政府に要請した。この提案は、部品メーカーへの未払い債務を清算し、サプライチェーンの継続性を維持することを目的としている。

- 2025年3月:MECOは電気自動車(EV)インフラにおける最新の進歩を発表した。新たに導入された製品には、30kWウォールボックス、ポータブル充電器、MAP-iON Novaシリーズ120kWモバイル充電器が含まれる。これらの最先端ソリューションはアクセシビリティを向上させ、EV利用者のより迅速な充電を促進し、イランの電気自動車市場の成長を加速させる可能性がある。

- 2024年2月:MAPNAのMECOはテヘランと協力し、軽量および重量電気自動車に対応する交流(AC)および直流(DC)の両方のバリアントを含む950台の電気充電器を設置する契約を締結した。この動きはイランの電気自動車市場を活性化させる可能性がある。

イランの自動車産業レポートの調査範囲

自動車産業は、自動車の設計、開発、製造、マーケティング、販売に携わる幅広い企業および組織で構成されている。

イランの自動車産業は、車両タイプおよびメーカータイプによってセグメント化されている。

車両タイプ別では、市場は乗用車、商用車、二輪車にセグメント化されている。メーカータイプ別では、市場は自動車部品、エンジン、その他のメーカータイプにセグメント化されている。市場規模と予測は各セグメントの金額(米ドル)で提供される。

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびクロスオーバー | |

| 多目的車 | |

| 商用車 | 小型商用車 |

| 中型・大型商用車 | |

| バスおよびコーチ | |

| 二輪車 | |

| 三輪車 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ガソリン |

| ディーゼル |

| 圧縮天然ガス(CNG) |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 国内生産 |

| 新車輸入 |

| 中古車輸入 |

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびクロスオーバー | ||

| 多目的車 | ||

| 商用車 | 小型商用車 | |

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| 二輪車 | ||

| 三輪車 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| 圧縮天然ガス(CNG) | ||

| ハイブリッド電気自動車 | ||

| バッテリー電気自動車 | ||

| 販売チャネル別 | 国内生産 | |

| 新車輸入 | ||

| 中古車輸入 | ||

レポートで回答される主要な質問

イラン自動車市場の現在の規模はどのくらいか?

イラン自動車市場の規模は2026年に454億米ドルであり、2031年までに702億5,000万米ドルに達する見込みである。

イランでリードしている車両セグメントはどれか?

乗用車が最大のシェアを占め、2025年の販売台数の45.95%を占めており、都市部の世帯需要と文化的嗜好に支えられている。

バーター貿易モデルがイランの自動車メーカーにとって重要な理由は何か?

ピスタチオと中国製部品の交換などのバーター取引は、希少な外貨を消費することなく重要な部品を調達し、組立ラインの稼働を維持する。

CNGはイランの燃料構成においてどのような役割を果たしているか?

CNGの普及は2,335ヶ所の充填ステーションと国家補助金を背景に拡大しており、全国の燃料バスケットにおけるCNGのシェアを23%から35%に引き上げることを目指している。

イランにおけるバッテリー電気自動車はどのくらいの速さで成長するか?

バッテリー電気自動車の販売台数は、インフラの格差にもかかわらず、全燃料タイプの中で最も速い年平均成長率(CAGR)12.85%で2031年まで拡大する見込みである。

最終更新日: