トルコ住宅用不動産市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

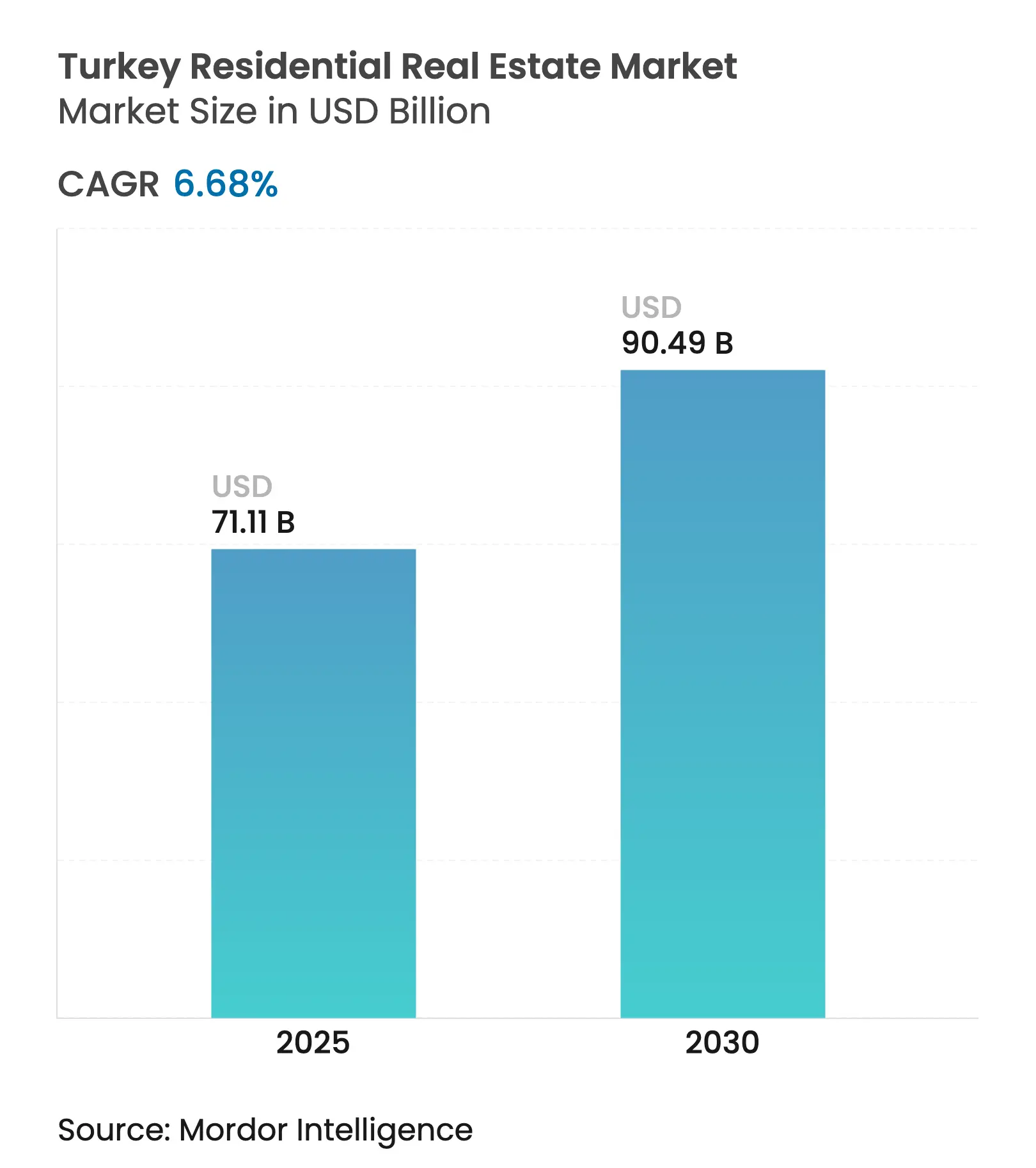

| 市場規模 (2025) | 71.11 十億米ドル |

| 市場規模 (2030) | 90.49 十億米ドル |

| 成長率 (2025 - 2030) | 6.68% CAGR |

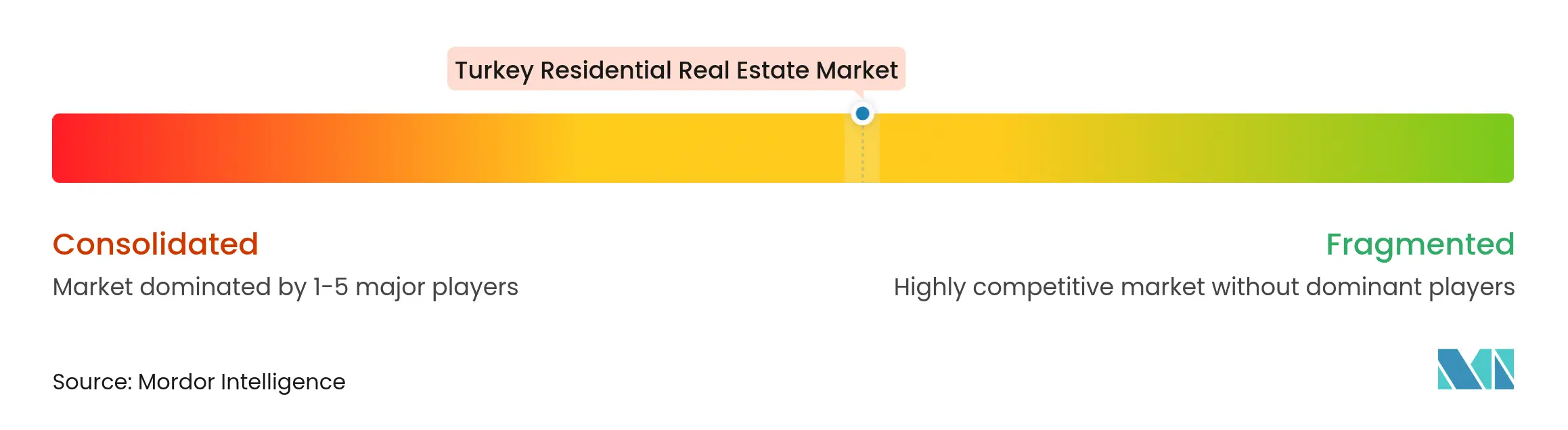

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ住宅用不動産市場分析

トルコ住宅用不動産市場は2025年に710億1,100万米ドルと評価されており、2030年までに904億9,000万米ドルに達すると予測され、CAGRは6.68%で推移します。トルコ住宅用不動産市場は、大規模な都市再生プログラム、特定セグメントにおける優遇住宅ローン政策、および持続的な外国資本流入を基盤としています。2023年のカフラマンマラシュ災害後の地震復興は引き続き建設量を下支えしており、イスタンブール運河などのインフラ大型プロジェクトは新たな開発回廊を開拓し、長期的な価格上昇を支えています。持続的なインフレに対して、住宅がインフレヘッジとして機能することや、大都市圏におけるミレニアル世代の世帯形成が需要の底堅さをもたらしています。高い政策金利にもかかわらず、都市変革・グリーン認定プロジェクトの住宅ローンスプレッドは依然として有利な水準にあり、トルコ住宅用不動産市場における一次販売を持続させています。

レポートの主要ポイント

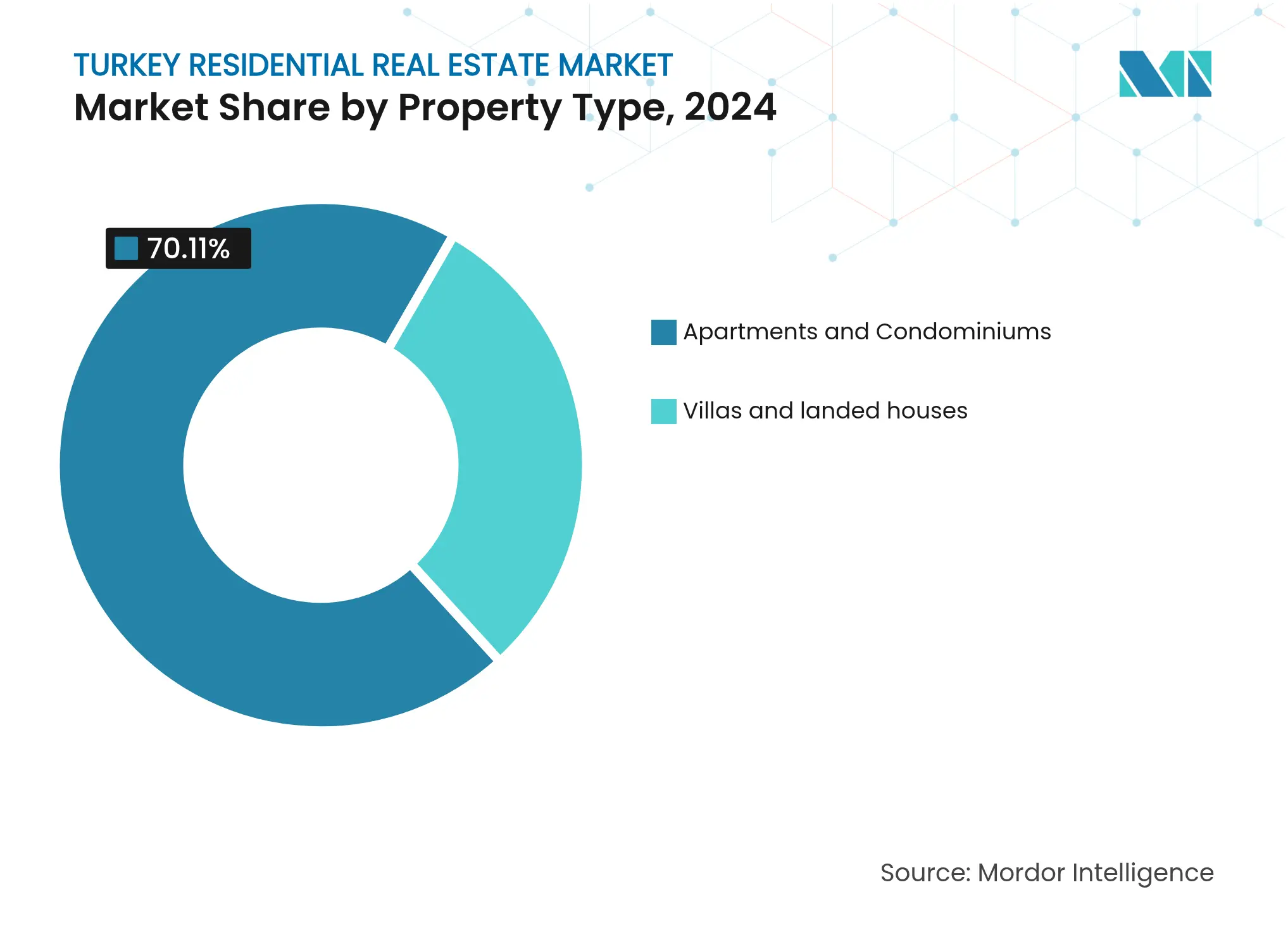

- 物件タイプ別では、アパート・コンドミニアムが2024年のトルコ住宅用不動産市場シェアの70.1%を占めてトップとなり、ヴィラ・戸建住宅は2030年にかけてCAGR 6.88%で拡大すると予測されています。

- 価格帯別では、ミッドマーケットセグメントが2024年のトルコ住宅用不動産市場の50.1%を占め、ラグジュアリー物件は2030年にかけてCAGR 6.96%で成長すると予測されています。

- ビジネスモデル別では、一次販売が2024年のトルコ住宅用不動産市場の56.1%を占め、二次取引は2030年にかけてCAGR 7.35%と最も高い成長率が見込まれています。

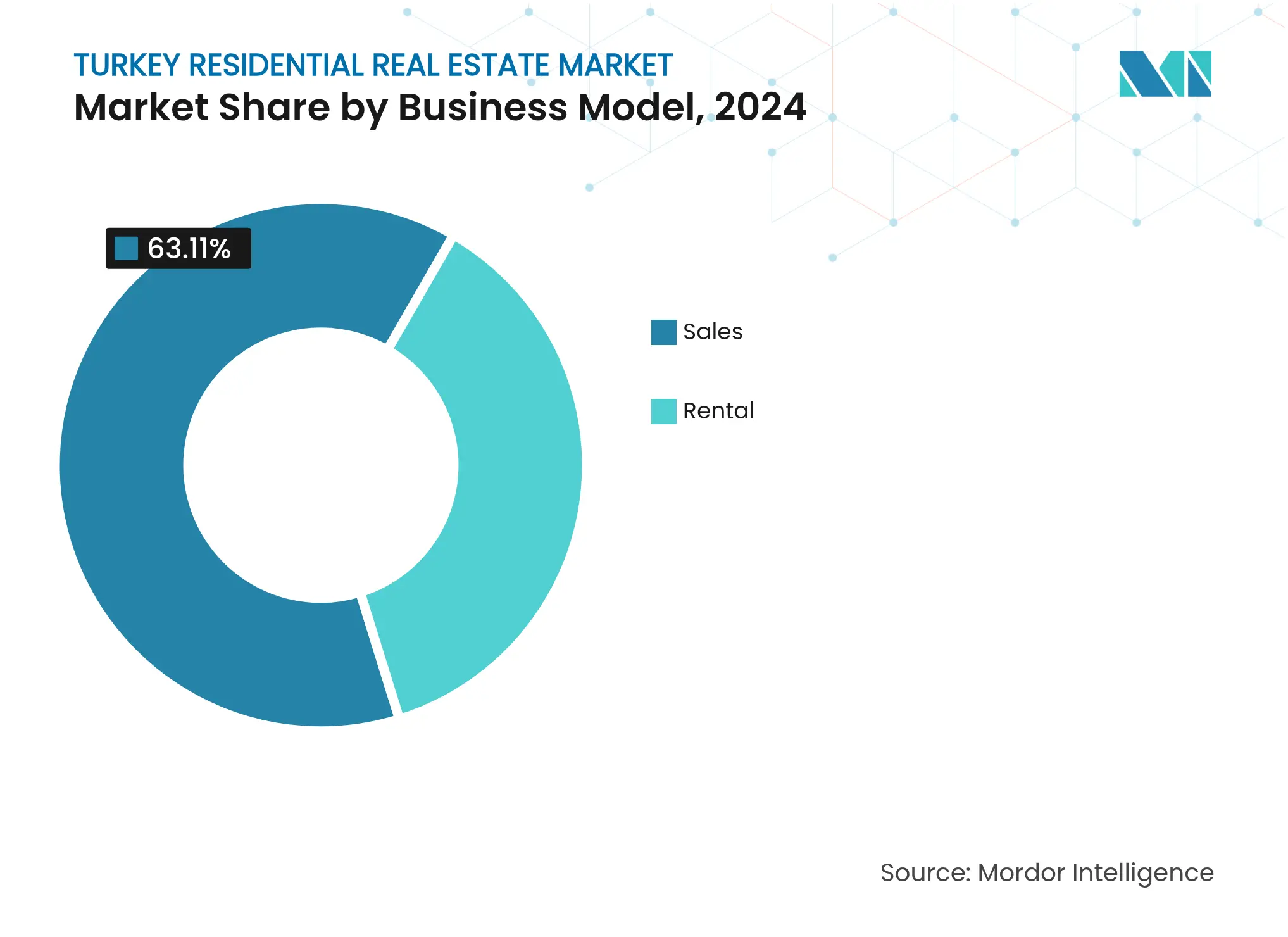

- 販売形態別では、所有権取引が2024年のトルコ住宅用不動産市場規模の63.1%を占め、賃貸は予測期間中にCAGR 7.55%で拡大しています。

- 主要都市別では、イスタンブールが2024年のトルコ住宅用不動産市場の31.5%を占め、アンタルヤは2030年にかけてCAGR 7.68%と最も成長の速い都市となっています。

トルコ住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化ストックを更新する都市再生プログラム | +1.8% | 全国;イスタンブール中心 | 中期(2〜4年) |

| 2024年規制後の競争的住宅ローン制度 | +1.2% | 全国;主要都市 | 短期(2年以内) |

| 急速な都市化とミレニアル世代の世帯形成 | +1.1% | イスタンブール、アンカラ、イズミル | 長期(4年以上) |

| 投資による市民権取得制度 | +0.9% | イスタンブール、アンタルヤ、沿岸地域 | 長期(4年以上) |

| イスタンブール運河による新たなウォーターフロントゾーンの開放 | +0.7% | イスタンブール | 長期(4年以上) |

| アナトリアにおける製造拠点の拡大 | +0.6% | 中央・東部アナトリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市再生(「ケントセル・ドニュシュム」)プログラムがストックの近代化を加速

トルコの包括的なケントセル・ドニュシュム(都市変革)イニシアチブは、耐震性の低い構造物を建築基準に適合した建物に置き換えることを目標としています。2023年の地震後に勢いが増し、同地震は600億米ドルの損害をもたらし、そのうち54.9%が住宅の損壊に関連していました。イスタンブールの「ヤルスズ・ビズデン」制度だけで2024年までに10万6,000件以上の申請を処理し、213棟に対して7,200万米ドルを投入しました。1ユニットあたり最大4万8,000米ドルの補助金が解体・再建に乗数効果をもたらし、安定した請負業者のパイプラインを支えています。こうした補助金の体系的な性質は、有機的な供給サイクルに依存する他国とトルコを差別化し、新築住宅への複数年にわたる需要を確保しています。その結果、トルコ住宅用不動産市場は予測可能なプロジェクトフローと高まる融資機関の信頼から恩恵を受けています。

政策金利が高水準にもかかわらず競争的な住宅ローン環境が出現

2024年に採用された規制上の調整により、銀行は認定された都市変革・グリーン認定ユニットに対して、主要貸出金利を下回る水準で住宅ローンを設定することが可能となりました。商業信用コストの平均が49%近辺にとどまる中、住宅ローン金利は39.6%まで低下しました。国有のジラート銀行はこのセグメント化を体現しており、住宅ローンが小売ポートフォリオの38%を占める一方、不良債権比率は0.1%にとどまっています。優遇融資チャネルは、持続可能性基準を満たす初回購入者と投資家の購入能力を維持しています。このターゲットを絞ったアプローチは、吸収率に対する金利の下押し圧力を緩和し、トルコ住宅用不動産市場における一次販売量を持続させています[1]トルコ共和国中央銀行、「週次金融・銀行統計—2025年4月」、トルコ共和国中央銀行、tcmb.gov.tr。

投資による市民権取得プログラムが外国資本へのアクセスを拡大

トルコ国籍取得のための40万米ドルの不動産購入基準は、中東、北アフリカ、独立国家共同体からの投資家を引き続き惹きつけています。取引データは機密扱いですが、土地登記の数字は、外国人購入者比率が月次証書の40%を超えるイスタンブールとアンタルヤ沿岸地区において持続的な勢いを示しています。この制度の恒久性と簡素化された居住許可処理が相まって、国境を越えた取引フローを支える政策の確実性を提供しています。外国資本はしばしばラグジュアリーなウォーターフロント資産を対象とし、1平方メートルあたりの価値を全国平均を大幅に上回る水準に押し上げています。法律、不動産管理、家具などの付随サービスエコシステムが並行して拡大し、トルコ住宅用不動産市場の経済的フットプリントを増幅させています。

急速な都市化とミレニアル世代の世帯形成がコア需要を持続

公式人口登録によると、2025年から2030年にかけて、トルコの三大都市圏は二次都市からの移住を主な要因として200万人以上の新規住民を迎えると予測されています。都市世帯の3分の1以上を占めるミレニアル世代は、大量輸送機関へのアクセス、デジタル接続性、エネルギー効率を優先しています。デベロッパーは、交通指向型回廊内にコリビング、小売、オフィスのアメニティを組み合わせた統合型複合用途プロジェクトで対応しています。世帯形成の勢いはインフレに関連した購入能力の圧力を相殺し、基本的な吸収率を安定させています。その結果、トルコ住宅用不動産市場は景気循環の変動を緩和する多様な購入者層を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通貨変動とインフレによる購買力の侵食 | -1.4% | 全国 | 短期(2年以内) |

| 地震リスク対応が建設コストを上昇 | -0.8% | 西部地震帯 | 中期(2〜4年) |

| 2023年以降の保険料上昇 | -0.6% | 地震多発地域 | 短期(2年以内) |

| 二次都市からの中産階級の人材流出 | -0.5% | 内陸部の県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通貨変動が世帯の購入能力を制約

消費者物価インフレは2025年1月に42.1%に達し、実質所得を圧迫して住宅ローン適格基準の中央値を引き下げました。リラの変動は輸入建材コストを押し上げ、デベロッパーは週次でテンダー価格を見直すことを余儀なくされ、青田買い購入者の価格の見通しを損なっています。賃金上昇がインフレを部分的に相殺しているものの、そのミスマッチが購入決定を遅らせ、販売サイクルを長期化させています。デベロッパーは通貨リスクをヘッジするために米ドル建ての分割払いプランを導入するケースが増えています。マクロの安定が回復するまで、為替レートの不確実性はトルコ住宅用不動産市場に対する最大の抑制要因であり続けます。

より厳格な耐震基準が建設コストを上昇

2023年の地震後に導入された改訂建築基準は、より高い鉄筋密度、義務的なせん断壁比率、および認定低炭素セメントを義務付けています。業界の試算では、追加コスト負担は1平方メートルあたり15〜20%とされています。保険の普及率も上昇しており、保険会社は保険証券を発行する前に厳格なエンジニアリング審査を要求し、デベロッパーの初期費用をさらに増加させています。これらの基準はライフサイクルの耐久性を向上させる一方で、入門価格を引き上げ、中所得層の購入者のアクセスを制限しています。したがって、コストとコンプライアンスのトレードオフは、トルコ住宅用不動産市場の長期的な成長ポテンシャルを抑制しています[2]トルコ標準機構、「グリーンセメント仕様 TS 15000(2025年改訂版)」、トルコ標準機構、tse.org.tr。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートが都市密度を支え、ヴィラが勢いを増す

アパート・コンドミニアムは2024年のトルコ住宅用不動産市場の70.11%を占め、土地が制約された大都市における垂直居住の規範を反映しています。都市変革ゾーン内の複数棟タワープロジェクトは、共有基礎とモジュール式ファサードを活用してユニットあたりのコストを削減し、安定した中産階級の取得を確保しています。イスタンブールのアルナウトキョイ地区では、TOKİの2万4,150ユニットのマスタープランがこのスケール主導型モデルを体現しており、住宅密度を計画中の地下鉄延伸と連携させています。アパートのトルコ住宅用不動産市場規模は、都市中心部の再生計画と連動して拡大し、2030年まで首位を維持すると予測されています。

ヴィラ・戸建住宅は29.89%のシェアを占めますが、物件タイプの中で最も速いCAGR 6.88%を記録しています。購入者はプライベートガーデンやホームオフィススペースへの需要を挙げており、これらの嗜好はパンデミックによるロックダウン中に強化されました。ボドルムやフェティエのプレミアム独立型プロジェクトは、外国人購入者の需要に支えられ、都市中心部の2〜3倍の価格で取引されています。計画上の密度制限が大規模展開を制約しているものの、高い取引価格がデベロッパーのマージンを支えています。その結果、アパートが量を支える一方で、ヴィラはより広いトルコ住宅用不動産産業においてマージン多様化の手段を提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

価格帯別:ミッドマーケットユニットがコア量を確保し、ラグジュアリーが急成長

ミッドマーケット住宅は2024年のトルコ住宅用不動産市場の50.12%を占め、給与所得世帯の需要と公的住宅ローン支援が牽引しています。デベロッパーは12万〜22万米ドルのユニットを提供し、コスト規律と優遇金利を引き出すエネルギー効率機能のバランスを取っています。Aランク建物の改修費用の最大40%をカバーする政府バウチャーがグリーンアップグレードをさらに促進しています。したがって、ミッドマーケットユニットのトルコ住宅用不動産市場規模は、年間供給パイプラインの安定的な基盤であり続けます。

取引の23.11%を占めるラグジュアリー物件は、市民権取得を目的とした資金流入が沿岸・ウォーターフロント需要を押し上げる中、CAGR 6.96%で成長しています。イスタンブール運河計画沿いのプライム物件は、周辺地区を25%近く上回るプレミアムで土地の先行販売を確保しています。アンタルヤのエステートスケールリゾートはブランデッドレジデンスとホテルアメニティを統合し、賃貸利回りとキャピタルゲインの両方を取り込んでいます。購入者層は狭いものの、堅固なエクイティファイナンスとドル連動価格設定がラグジュアリー層をリラ安から守り、トルコ住宅用不動産市場への安定した貢献を確保しています。

ビジネスモデル別:一次販売が優位を保つ中、二次市場が成熟

一次販売は2024年のトルコ住宅用不動産市場の56.12%を占め、新築ユニットが税制優遇と耐震コンプライアンスの安心感を享受しています。国家支援デベロッパーによる一括リリースがユニットあたりの土地コストを圧縮し、積極的なプロモーションキャンペーンを可能にしています。多くの青田買い購入は建設マイルストーンに連動した段階的支払いスケジュールを採用し、即時の現金支出を削減しています。このファイナンシング構造は金利急騰時でも量を支え、トルコ住宅用不動産市場における一次販売の支配的な役割を維持しています。

二次取引は43.88%と小さいものの、デジタル化された証書と評価データベースが流動性を改善する中、CAGR 7.35%を記録しています。例えば、ハルカル〜カプクレ間の鉄道改良は、1年間でトラキア回廊の転売価格を5〜8%押し上げました。即時の賃貸収入を求める投資家は、交通利便性の高い地区の既存ストックに引き寄せられ、空室期間を短縮しています。リノベーションサービスの拡大もアフターマーケット価値を高め、トルコ住宅用不動産産業における二次市場の受容を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売形態別:所有権が優位を保つ中、賃貸が加速

販売取引は2024年のトルコ住宅用不動産市場の63.11%を占め、インフレヘッジとしての資産所有に対する文化的嗜好が支えています。市民権取得資格のために権利証書を保有する要件が、外国資金をほぼ独占的に購入取引に誘導しています。国内購入者も同様に所有権を優先し、賃金連動条項を反映した長期分割払いで取得を資金調達しています。

賃貸は36.89%を占め、モバイルプロフェッショナルや初回住宅購入の遅延に牽引されてCAGR 7.55%で拡大しています。機関投資家系の家主が台頭し、長期滞在と短期滞在の需要を満たすために分散したユニットをプロフェッショナル管理のポートフォリオにまとめています。観光地区における高利回りの短期賃貸は年率8%を超えるリターンを生み出し、ビルド・トゥ・レント形式への資本を引き寄せています。賃貸収入の物語は、トルコ住宅用不動産市場における景気循環に対抗する柱を提供しています。

地域分析

トルコ住宅用不動産市場におけるイスタンブールの優位性は、雇用密度、交通整備、国家支援の大型プロジェクトの比類なき組み合わせに基づいています。「ヤルスズ・ビズデン」補助金プログラムはすでに213棟の耐震改修に7,200万米ドルを投入しており、安全な高密度化への政府のコミットメントを示しています。同時に、運河沿いのゾーニング改訂がウォーターフロントの在庫を拡大し、市民権取得を目指す国内プレミアム購入者と外国人投資家の両方を引き寄せています。その結果、同市は全国的な信用引き締め局面においても流動性を維持し、全体的な取引量を支えています[3]戦略予算局、「第12次開発計画(2024〜2028年)」、戦略予算局、sbb.gov.tr 。

アンタルヤの台頭は、ライフスタイル移住者と観光主導型投資家の二重需要を反映しています。湾岸諸国国民に対するビザ自由化とオープンスカイ航空協定の継続が季節的な訪問者数を押し上げ、短期収入の基盤を強化しています。新しいマリーナとクルーズ港の整備が訪問者の滞在を延長し、ブランデッドレジデンスの稼働率を高めています。こうしたインフラ整備は、レジャー支出と住宅吸収が相互に強化し合う好循環を生み出し、相対的な成長ベースでアンタルヤを同規模の都市の先頭に押し上げています。

コンヤやカイセリなどの内陸製造拠点は、トルコ住宅用不動産市場の分散ポテンシャルを示しています。輸出指向型産業向けの政府インセンティブパッケージが熟練労働者の流入を生み出し、組織化された工業地帯近くのミッドレンジアパートへの需要を刺激しています。しかし、大学教育を受けた人材がイスタンブールや沿岸地域に向けて流出する傾向は依然として逆風となっています。アナトリア内陸部とマルマラ港を結ぶ鉄道回廊は、物流時間を短縮することでこの格差を緩和し、賃金上昇、ひいては地域の住宅需要を支えることを目指しています。地域開発計画は、大都市の磁力と地方の底上げのバランスを取り、市場拡大への幅広い参加を確保しようとしています。

競合環境

トルコ住宅用不動産市場における競争は、国家管理のデベロッパーが大規模な社会住宅・都市変革プロジェクトを支配し、民間企業がニッチおよびプレミアム機会を追求するという二重構造が特徴です。住宅開発局(TOKİ)を後ろ盾とするEmlak Konut GYOは2024年に10億米ドルの収益を計上し、段階的リリースに充てられた広大な土地バンクを保有しています。そのスケールメリットはコスト効率の高い調達と有利なインフラ連携を確保し、小規模な競合他社を大型区画の入札から締め出しています。

Sinpaş GYOやSur Yapıなどの民間デベロッパーは、アメニティの充実度—統合型学校、医療クリニック、小売ブールバード—によって差別化するブランデッドライフスタイル複合施設に注力しています。資金調達戦略はドル連動の売掛金に裏付けられた先行販売にシフトし、リラ安リスクを軽減しています。外国のホスピタリティグループとのパートナーシップがコブランデッドレジデンス・ホテルハイブリッドを導入し、価格プレミアムと国際的なマーケティングリーチを可能にしています。これらの提携は、デザインとサービスのイノベーションがトルコ住宅用不動産市場において防御可能なニッチを提供する方法を示しています。

持続可能性とテクノロジーの採用が次の競争の場を形成しています。先行企業はBIM対応建設を導入して廃棄物を削減し、グリーン住宅ローン割引の対象となるスマートホームセンサーを組み込んでいます。並行して、プロップテック販売プラットフォームがデジタル権利確認とバーチャルツアーを通じてクロージングサイクルを短縮し、顧客獲得コストを削減しています。建物管理システムに耐震モニタリングを組み込んだ企業は、特にイスタンブールの変革地区において評判上の優位性を獲得しています。全体として、トルコ市場は工学的厳密さと顧客中心のアメニティを組み合わせた企業を評価しており、上位5社が年間供給量の推定45〜50%を支配するという緩やかな集中トレンドを強化しています。

トルコ住宅用不動産産業リーダー

Emlak Konut GYO

Toplu Konut İdaresi(TOKİ)

Sinpaş GYO

Sur Yapı

Ağaoğlu Şirketler Grubu

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Emlak Konut GYOはイスタンブール運河に隣接するドゥルスンキョイ住宅区画について28億米ドルの入札を開始し、運河沿い住宅の商業的ローンチを示しました。

- 2025年4月:中央銀行は基準貸出上限を変更せずに平均住宅ローン金利を39.6%に引き下げ、適合プロジェクトへの優遇融資を維持しました。

- 2025年1月:TOKİはアルナウトキョイで2万4,150戸の住宅ユニットと商業アメニティを入札にかけ、運河回廊に連動した新築住宅の最大単一トランシェを記録しました。

- 2024年10月:イスタンブールの「ヤルスズ・ビズデン」キャンペーンは213棟に対して7,200万米ドルの耐震改修補助金を交付し、10万6,000件以上の申請が記録されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、トルコ住宅用不動産市場を、トルコ共和国内において暦年中に自己居住または賃貸を目的として締結された、アパート、コンドミニアム、ヴィラ、その他の戸建住宅を含む新築または既存住宅のすべての取引と定義しています。

調査範囲の除外:商業用、工業用、および純粋な農業用地は対象外です。

セグメンテーション概要

- 物件タイプ別

- アパート・コンドミニアム

- ヴィラ・戸建住宅

- 価格帯別

- 手頃な価格

- ミッドマーケット

- ラグジュアリー

- ビジネスモデル別

- 販売

- 賃貸

- 販売形態別

- 一次取引(新築)

- 二次取引(既存住宅の転売)

- 主要都市別

- イスタンブール

- アンカラ

- イズミル

- アンタルヤ

- その他のトルコ

詳細な調査方法論とデータ検証

デスクリサーチ

トルコ統計機構、環境・都市化・気候変動省、中央銀行の住宅価格指数、市区町村の地籍記録など、公開されている信頼性の高い情報源からのマクロおよびセクター統計から始めます。これらのデータセットは、建設着工数、発行された占有許可証、住宅ローンフロー、および取引量を基礎付けます。補完的なインサイトは、住宅デベロッパー協会やイスタンブール不動産業者会議所などの業界団体、および裁判所に提出されたデベロッパーの目論見書から得られます。

コンテキストを充実させるために、アナリストは固定資産税申告書、建設資材の税関データ、住宅購入能力に関する学術研究、およびダウ・ジョーンズ・ファクティバとD&Bフーバーズを通じてアクセスしたプレスアーカイブを収集します。多数の追加のオープンソースも検討されており、上記のリストは例示的なものであり、網羅的なものではありません。

一次調査

イスタンブール、アンカラ、イズミル、アンタルヤ、および二次都市の上級ブローカー、プロジェクトファイナンサー、融資担当者、プロップテックプラットフォームマネージャー、都市計画担当者にインタビューまたはアンケートを実施します。彼らの意見は、販売価格帯、青田買い販売の速度、典型的な賃貸利回り、および予想される耐震改修コストを検証し、デスクワーク中に浮上した主要な情報ギャップを埋めます。

市場規模の算定と予測

トップダウンモデルは、全国の住宅ストック、年間建設完成数、および転売回転率を、都市別の平均販売価格を用いて金額に変換し、上場デベロッパーの報告されたユニット引渡し数からの選択的なボトムアップ集計と相互確認します。住宅ローン金利トレンド、都市世帯形成、外国人購入者シェア、耐震コンプライアンスコストプレミアム、および投資による市民権取得取引などの影響変数が多変量回帰に投入され、2030年までの需要を予測します。デベロッパーの開示が不完全な場合、サンプルの平均販売価格がブローカーパネルから推計され、税務記録の中央値と比較されます。

データ検証と更新サイクル

アウトプットは3段階のレビューを経ます:独立した住宅・銀行シリーズとの差異チェック、上級アナリストによるピアレビュー、および公開前の更新。モデルは年次更新され、政策ショックや自然災害が市場の促進要因を大幅に変化させた場合には中間調整が行われます。

Mordorのトルコ住宅用不動産ベースラインが信頼性を持つ理由

調査会社が異なる物件範囲、換算レート、更新頻度を適用するため、公表された推計はしばしば乖離します。当社のアナリストはすべての包含事項を開示し、すべての変数をソース文書に照らして検証し、12ヶ月ごとに数値を更新しており、これにより当社のベースラインは市場が実際に取引している内容と緊密に一致しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| 710億1,100万米ドル(2025年) | ||

| 1,383億2,000万米ドル(2024年) | グローバルコンサルタントA | 土地開発と商業ユニットを含み、積極的な為替レート前提を適用 |

| 900億米ドル(2023年) | 業界団体B | 複数年プロジェクトの重複を調整せずに請負業者の収益調査を使用 |

| 643億2,000万米ドル(2024年) | 調査会社C | 限られた大都市圏の証書データに依存し、二次都市の転売活動を過小評価 |

主要な乖離要因の要約;詳細はご要望に応じてご提供します。

差異は主に範囲のずれと未検証の価格インプットから生じています。推計を監査済みの公式記録と確認された市場の特徴に基づかせることで、Mordor Intelligenceは意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

トルコ住宅用不動産市場の現在の規模はどのくらいですか?

市場は2025年に710億1,100万米ドルと評価されており、2030年までに904億9,000万米ドルに達すると予測されています。

トルコでの取引を支配する物件タイプはどれですか?

アパート・コンドミニアムが2024年の取引の70.11%を占め、都市密度の優先事項を反映しています。

ラグジュアリーセグメントはどのくらいの速さで成長すると予測されていますか?

ラグジュアリー住宅は外国人購入者の需要とウォーターフロント開発に支えられ、2030年にかけてCAGR 6.96%を記録します。

高い政策金利にもかかわらず、一部のプロジェクトで住宅ローン金利が低い理由は何ですか?

銀行は都市変革またはグリーンビルディング基準を満たすユニットに対して優遇価格を提供しており、実効住宅ローン金利を39.6%前後に維持しています。

住宅面で最も成長が速い都市はどこですか?

アンタルヤは観光回復と投資による市民権取得の資金流入に牽引され、2030年にかけてCAGR 7.68%でトップとなっています。

市場成長に対する主なリスクは何ですか?

通貨変動、高い建設コンプライアンスコスト、および保険料の上昇が、予測期間において特定された主要な逆風です。

最終更新日: