マレーシア不動産市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

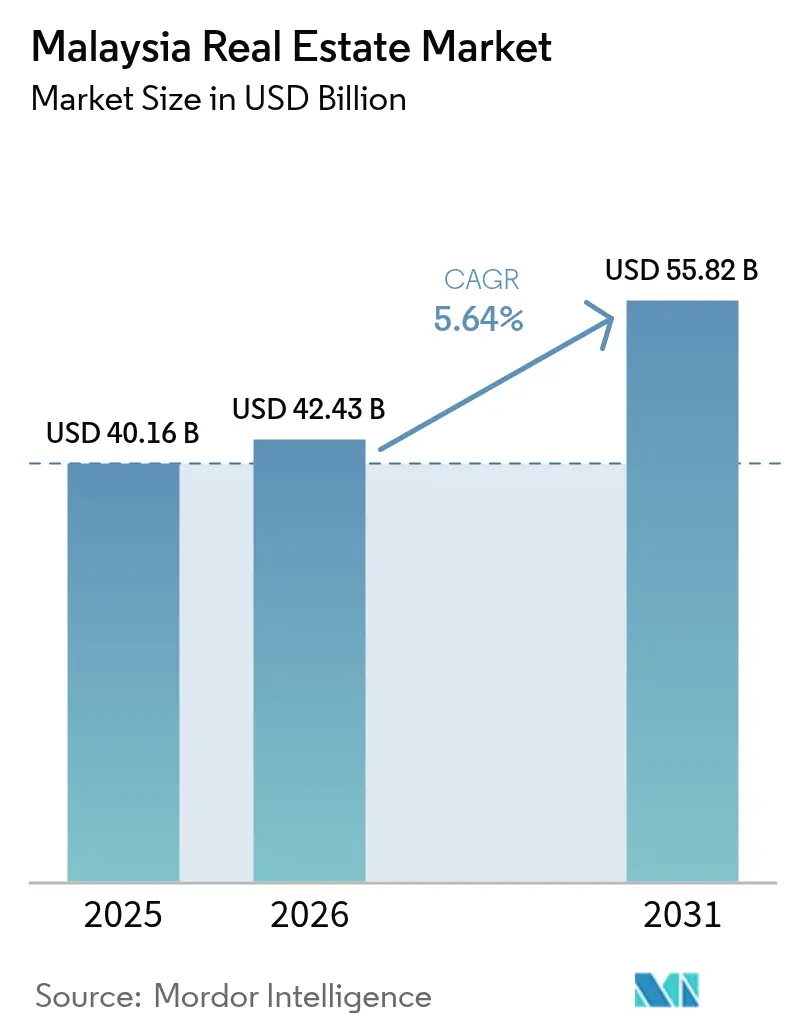

| 基準年の市場規模 (2025) | 40.16 十億米ドル |

| 市場規模 (2026) | 42.43 十億米ドル |

| 市場規模 (2031) | 55.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア不動産市場分析

マレーシア不動産市場規模は2025年に401億6,000万米ドルと評価され、2026年の422億3,000万米ドルから2031年には558億2,000万米ドルへ、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.64%で成長すると推定されます。鉄道・幹線道路・港湾インフラへの政府支出が持続していることで、住宅および商業需要が新たに接続された回廊地帯へと再誘導されています。70億米ドル規模のインテル工場を筆頭とした半導体設備投資が、産業団地および高規格物流ハブへの安定した吸収需要に結びついています。住宅分野のセンチメントは、初回購入者向けの政策的優遇措置と大型戸建て住宅へのシフトに支えられ、パンデミック期の低迷から回復の兆しを見せています。同時に、人工知能(AI)データセンターおよび再生可能エネルギープロジェクトへの外国直接投資が、商業用資産需要を多様化させています。交通結節点、港湾後背地、国境間ゲートウェイ近隣に早期の土地ポジションを確保したデベロッパーが、マレーシア不動産市場の次なる成長の波を最も享受できる位置にあります。

主要レポートのポイント

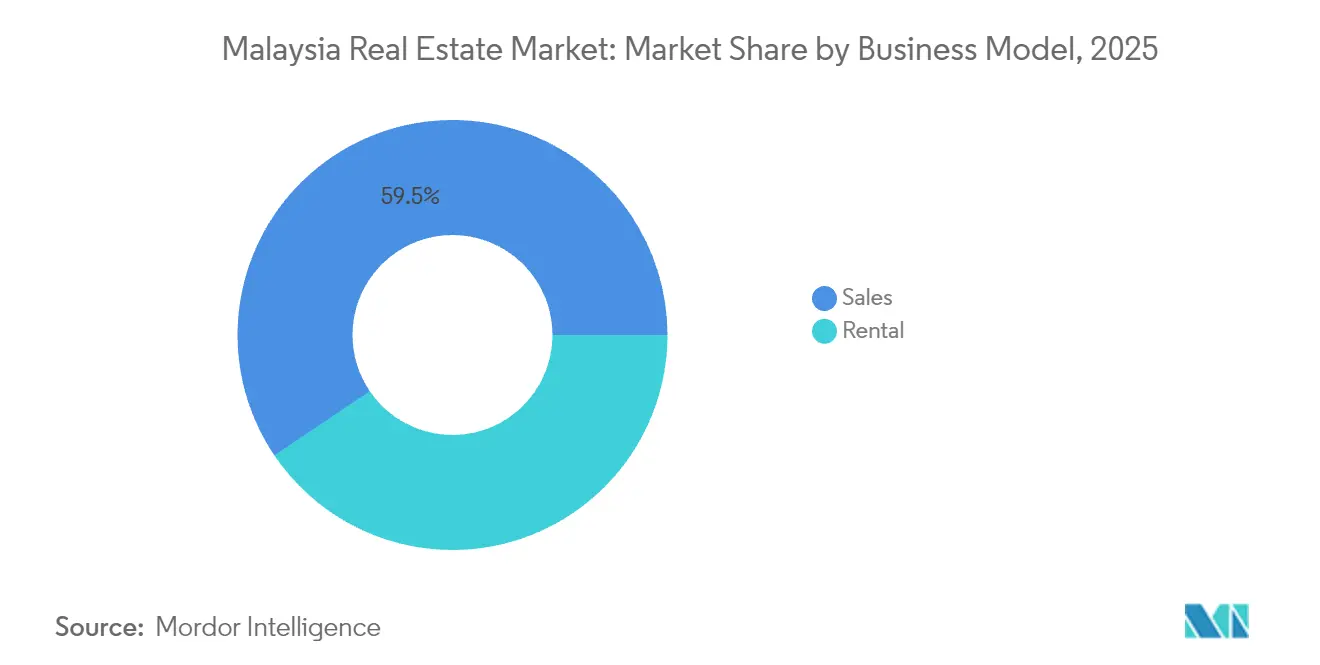

- ビジネスモデル別では、販売物件が2025年のマレーシア不動産市場シェアの59.45%を占め、賃貸資産は2031年までに年平均成長率(CAGR)6.32%で拡大すると予測されます。

- 不動産タイプ別では、住宅が2025年に61.35%のシェアで首位を占め、商業用ストックは2031年まで年平均成長率(CAGR)6.47%で増加する見込みです。

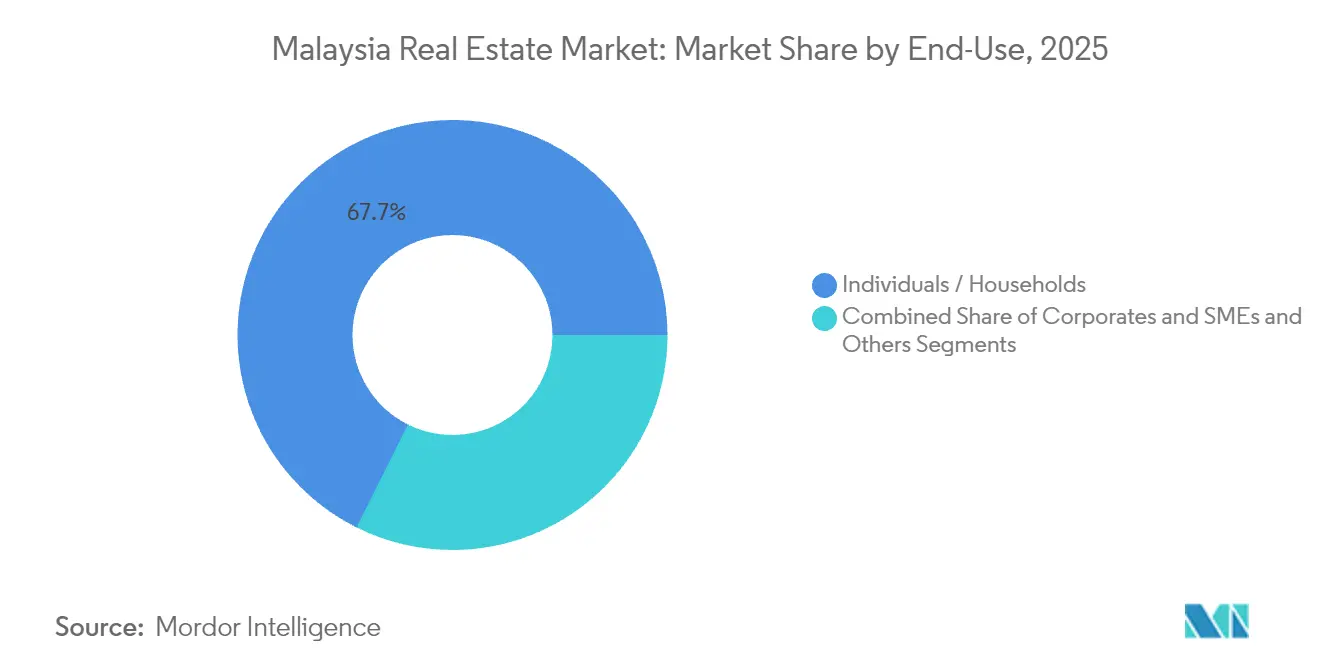

- エンドユーザー別では、個人世帯が2025年の需要の67.65%を占め、法人・中小企業ユーザーが2031年まで年平均成長率(CAGR)6.62%と最高の予測成長率を示しています。

- 主要都市別では、クアラルンプールが2025年に44.90%の収益シェアを獲得し、ジョホールバルは2031年まで年平均成長率(CAGR)6.78%で拡大を続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア不動産市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ投資(都市鉄道高速輸送システム(MRT)/軽便鉄道(LRT)、幹線道路、国境間連絡) | +1.5% | クラン・バレー、ジョホール・シンガポール回廊 | 長期(4年以上) |

| クラン・バレー、ペナン、ジョホールにおける都市成長 | +1.2% | クラン・バレー、ペナン、ジョホールバル | 中期(2年~4年) |

| 産業・物流の拡大(電気・電子産業(E&E)、ニアショアリング) | +1.0% | セランゴール、ペナン、ジョホール | 中期(2年~4年) |

| 外国人所有手段と不動産投資信託(REIT)市場 | +0.8% | 全国、クアラルンプール・ジョホール重点 | 短期(2年以内) |

| 持続可能な開発、交通指向型開発(TOD)、スマートプロジェクト | +0.7% | 主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ投資が新たな不動産回廊を開拓

インフラ整備がマレーシアの不動産市場に大きな変革をもたらしています。総事業費111億6,000万米ドルの都市鉄道高速輸送システム(MRT)第3号線(サークルライン)は、51キロメートルと31駅を追加し、クアラルンプール周辺に環状路線を形成する予定です。この鉄道拡張と並行し、ウェストポーツは88億米ドルを投資してポートクランの処理能力を2,700万TEUに引き上げ、クラン物流ベルト沿いの倉庫需要を急増させています。一方、パン・ボルネオ・ハイウェイと東海岸鉄道リンクは東西軸の連結性を強化し、二次州へのアクセスを向上させています。これにより、地価上昇を見越した先行的な土地バンク取得が活発化しています。デベロッパーは機会を捉え、2027年以降に開業予定のインターチェンジ・ハブ近隣でのタウンシップ開発を戦略的に計画しています。この新たなアクセス性の向上は、マレーシア不動産市場、特に現在注目を集める郊外地区での資産価値上昇を牽引すると見込まれます。

クラン・バレー、ペナン、ジョホールの都市成長が住宅需要を支持

都市化がマレーシア不動産市場、特にクラン・バレー、ペナン、ジョホールにおいて大きな変革をもたらしています。都市化が進むにつれ、クラン・バレー、ペナン、ジョホールでは経済活動が大量輸送回廊に沿って集積しつつあります。衛星タウンシップをクアラルンプールの主要雇用ゾーンに結ぶ都市鉄道高速輸送システム(MRT)第2号線は、通勤時間の短縮によってバンダー・スリ・ダマンサラおよびクポンの不動産価値を顕著に押し上げました。ペナンでは、バトゥ・カワン・タウンシップが新設半導体工場の流入を背景に、1戸あたり約20万9,000米ドルの戸建て住宅704戸を提供しました。ジョホールの景観は、国境越え通勤者向けに設計された5億8,200万米ドル規模のブキ・チャガールなど、ジョホール・シンガポール特別経済区のプロジェクトによって形成されています。このトレンドは、住宅・小売・物流機能を統合した複合開発への需要の高まりを示しています。不動産仲介業者によると、交通駅から半径500メートル以内の物件は再販時に最大30%のプレミアムを得られます。こうしたトレンドは、マレーシアの不動産分野における主要な投資対象として交通指向型(TOD)住宅が台頭していることを示しています[1]Y.タン「バンダル・スリ・ダマンサラ、MRT2で値上げ」(edgemalaysia.com)。

産業・物流の拡大が土地吸収を支援

マレーシアの産業・物流セクターは、大規模な投資と政策支援に牽引され、著しい成長を遂げています。2024年、マレーシアは総額566億米ドルの新規投資を承認しました。電気・電子産業(E&E)分野は104億米ドルを誘致し、マレーシアの世界第6位の半導体輸出国としての地位を強固にしています。インテルのペナンにおける70億米ドル規模の組立工場と、GlobalFoundriesが新たに発表した拠点は、クリーンルーム対応の高規格工場への前払いリース活動を促進しています。ナイト・フランクは、中国からの調達先多様化を進めるサプライヤーを背景に、セランゴールおよびジョホールで2万平方フィートから5万平方フィートの区画に対する安定した需要を報告しています。さらに、CapitaLand Malaysia Trustによるヌサジャヤ・テクノロジー・パークへの600万米ドルの投資(光学・医療テナントにより満室稼働)は、安定した産業利回りへの機関投資家の関心を示しています。先端製造業を重視する「新産業マスタープラン2030」は、マレーシア不動産市場を支える強固な政策的枠組みを提供しています。

外国人投資手段が市場参加を促進

刷新されたマレーシア・マイ・セカンド・ホーム(MM2H)プログラムは、預金要件と物件購入最低額(13万3,000米ドルから44万4,000米ドル)に連動するシルバー・ゴールド・プラチナの3段階制を採用しています。2024年には1,902件の承認を獲得し、クアラルンプールと沿岸ペナンの高層住宅の吸収を支援しています。ビザ保有者は1年後に預金の50%を不動産購入に充てることが可能で、資本が直接販売成約に流入します。一方、マイクロソフトの22億米ドルおよびグーグルの20億米ドルのデータセンター投資により、ジョホールとセランゴールの光ファイバー沿線でのハイパースケール・キャンパス用地の集約が加速しています。こうした複合的効果により、マレーシア不動産市場の住宅および特化型商業セグメントにおける外国人参加が深まっています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高層住宅サブマーケットにおける供給過剰と未販売在庫 | -1.1% | クアラルンプール、セランゴールの高層住宅集積地 | 短期(2年以内) |

| 世帯所得の制約と選択的融資 | -0.8% | 全国、初回購入者 | 中期(2年~4年) |

| 投資家の不確実性を生む政策変更 | -0.6% | 全国、プレミアムセグメント | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高層住宅セグメントにおける供給過剰の課題

マレーシア不動産市場の高層住宅セグメントは、深刻な供給過剰の課題を抱えています。2023年第3四半期時点で、マレーシア不動産市場の未販売在庫は25,311戸、評価額38億7,000万米ドルにのぼっています。特にクアラルンプールが3,111戸を占め、在庫過剰全体の19.07%に相当します。問題は価格のミスマッチに起因しており、デベロッパーが主に11万1,000米ドル超の物件に注力している一方、実際の需要は6万7,000米ドルから11万1,000米ドルの価格帯に集中しています。さらに、銀行が投機的プロジェクトへの最終融資を制限しているため、販売速度が低下し、マーケティングコストが増加しています。パンデミック後の嗜好変化への対応として、一部の企業は戸建て形式への回帰を進め、2024年第1四半期には3,127戸を供給しました。しかし、消化率が改善されるまで、供給過剰はマレーシア不動産市場のキャピタルゲインを圧迫し続けると予想されます。

世帯所得の制約が吸収を緩和

マレーシア不動産市場は経済的・財政的要因から課題に直面しています。世帯債務は国内総生産(GDP)比81.9%に達し、主要都市における購買力を制限しています。中央銀行は返済負担の軽減を目的として政策金利を3.0%に据え置いています。しかし、貸し手は慎重な姿勢を維持しており、融資承認率はコロナウイルス感染症(COVID-19)流行前の水準を下回っています。2025年度予算は2万件の住宅ローン保証を確保していますが、クラン・バレーとペナンでは賃金上昇が資産価格上昇に追いついていません。メイバンクはその住宅ローンポートフォリオで10.4%の成長を報告し、Home2uを通じたデジタル承認は潜在需要を示しています。しかし、多くの購入者が物件を確保するためにデット・サービス比率(DSR)を限界まで引き延ばしている状況です。マレーシア不動産市場では、中期的に購買力が価格上昇に後れを取る見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:販売優位の中での賃貸の勢い

販売物件は2025年のマレーシア不動産市場の59.45%を占め、国民の持ち家志向を反映しています。同年の取引件数は311,211戸、金額は362億1,000万米ドルに達し、このセグメントの規模を裏付けています。固定金利住宅ローンと初回購入者向け印紙税免除に支えられ、新規分譲の予約は堅調に推移しています。Sime Darby Property Berhad などのデベロッパーは、デジタル予約システムを通じて2023年以降に5億7,800万米ドル相当の2,700戸超を販売しています。

賃貸ストックは規模こそ小さいものの、2031年まで年平均成長率(CAGR)6.32%を記録し、マレーシア不動産市場で最も高い成長率を示しています。若年層の専門職は柔軟性を重視し、都市鉄道高速輸送システム(MRT)および軽便鉄道(LRT)駅周辺に集積しており、交通連携型アパートで車なしの生活が可能になっています。これらの拠点に立地するコワーキングオペレーターは、通勤時間の短縮により入居者が年間7,000時間を節約できると試算しています。ジョホールのシンガポールへの近接性も賃貸利回りを押し上げており、国境越え就労者向けのGen Rise(総開発費(GDV)1億2,500万米ドル)などのサービスアパートメントは前払いリースに成功しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

不動産タイプ別:住宅の規模、商業の上昇気流

住宅用不動産は、テラスハウスとコンドミニアムへの持続的な需要を背景に、2025年のマレーシア不動産市場シェアの61.35%を占めました。Eco World Development Group Berhad の15億6,000万米ドル規模のバトゥ・カワン「エコ・ホライゾン」タウンシップは、近隣の産業雇用成長と連動した2,000戸超の住宅を提供するタウンシップ規模の典型例です。Gamuda Land のガムダ・コーブにある「パルマ・サンズ」の戸建て物件(総開発費(GDV)約1億100万米ドルから)は、発売当日に完売となり、空間とコミュニティ施設を重視するエンドユーザーの姿勢を改めて示しました。

商業用資産は、クリーンルーム工場と物流倉庫を必要とする半導体サプライチェーン投資に助けられ、2031年まで年平均成長率(CAGR)6.47%を記録すると予測されます。CapitaLand Malaysia Trust によるヌサジャヤ・テクノロジー・パークへの600万米ドルの工場取得は、軽工業ストラタへの機関投資家の着実な参入を示しています。オフィス需要は、ハイブリッドワーク体制に対応できるフロアプレートを備えた環境・社会・ガバナンス(ESG)認証タワーへと傾斜しています。小売業の不動産オーナーは、マレーシア不動産市場における電子商取引(eコマース)物流シナジーの高まりを取り込むため、オムニチャネルテナントを中心にモールを再編しています。

エンドユーザー別:世帯の大量需要、法人の加速

個人世帯は2025年の総取引の67.65%を吸収し、不動産を家族の資産とする文化的重視を反映しています。ステップアップ・ファイナンシング・スキームや住宅ローン保証を含む政府施策は、初回購入者のアクセスを拡大することを目的としています。デジタル銀行によって融資承認時間は短縮されていますが、クラン・バレーではデット・サービス比率(DSR)が依然として逼迫しています。

法人・中小企業ユーザーは、2024年第1四半期に総額160億米ドルに上る強固な外国直接投資(FDI)流入に牽引され、2031年まで年平均成長率(CAGR)6.62%の見通しを示しています。マイクロソフトの22億米ドルのAIインフラとグーグルの20億米ドルのデータセンター計画が、ジョホールとセランゴールにおけるエッジ対応キャンパスへの需要を喚起しています。中小企業はメイバンクの10分以内のデジタル融資を活用してショップハウスやマイクロ倉庫を確保し、サプライチェーンの不確実性の中で機動性を維持しています。機関投資家と不動産投資信託(REIT)は、マレーシア不動産市場内の安定した物流・小売ポートフォリオに年金資本を投じる「その他」カテゴリーとして成長しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地理的分析

2025年時点で、クアラルンプールはマレーシアの不動産取引の44.90%を占めています。これは、強固な雇用基盤、主要商業地区、郊外を中央ビジネス地区(CBD)に結ぶ交通インフラの整備によって牽引されています。ゴールデン・トライアングルでは、新規プロジェクトが若年層の購入者を対象としたコ・リビングスペースとグリーン認証設計に注力する中、平均的なコンドミニアム価格が安定しています。デベロッパーは需要に合わせてプロジェクトの完工時期を調整することで供給を管理しています。11万1,000米ドル超の未販売物件は、特にマレーシア・マイ・セカンド・ホーム(MM2H)プログラムを通じた外国人購入者を引きつけています。

ジョホールバルは最も成長が速い大都市圏であり、2031年まで年平均成長率(CAGR)6.78%での成長が予測されます。今後数年間でマレーシア不動産市場シェアの約19.60%を占める見込みです。産業成長がこの拡大を牽引しており、UEM Sunrise Berhad が再生可能エネルギーパークを開発し、Gamuda Land がデータセンター用地として9,400万米ドルをポート・ディクソンの土地に投資しています。こうした開発はホワイトカラー層の移住を促し、住宅需要を高めています。2026年までにジョホールバルとシンガポールを接続する予定の高速輸送システム(RTS)が、ウッドランズへの通勤時間を15分未満に短縮します。デベロッパーは、賃貸収益機会を求める早期購入者を惹きつけるため、交通駅周辺の複合用途プロジェクトに注力しています。

これらの主要地域以外では、ペナンが半導体産業と観光の魅力を背景に、バトゥ・カワンなどの地区で戸建て住宅への強い需要を維持しています。サバ州、サラワク州、パハン州では、新たな東西幹線道路が農園・再生可能エネルギー投資向けの物流を改善することで成長が見込まれています。ポートクランの88億米ドルのターミナル拡張は、沿岸セランゴール地域における物流・倉庫開発を促進しています。こうした地域開発が機会を多様化し、マレーシア不動産市場を拡大させています。

規制環境

マレーシアの不動産市場は、開発業者のライセンス供与、購入者保護、建築コンプライアンス、外国人参加を対象とする連邦および州の規則の組み合わせによって統治されている。2026年、住宅・地方自治省(KPKT)はマディニ住宅改革計画を推進し、HIMSおよびTEDUHシステムを強化した。2026年5月までに、政府は2022年12月以降に1,615件の住宅プロジェクトが再建されたと報告しており、プロジェクトの実施と改善に対する監視の強化と介入能力の向上を示している。

2026年には、政策方針もデータ主導型の住宅政策の枠組みへと移行し、国家住宅政策2026-2035が最終決定に近づき、地元の所得データを用いて手頃な価格の住宅価格を策定・設定している。同時に、1966年住宅開発(管理・ライセンス)法(Act 118)に代わることを意図した不動産開発法案は、監督の対象を住宅プロジェクトを超えて商業開発にも拡大する位置付けとなった。住宅開発口座(HDA)に関するKPKTの要件や強化された監査メカニズムを含む既存の購入者保護策は、開発業者のキャッシュフロー管理とコンプライアンス義務に引き続き影響を与えている。

バリューチェーン分析

マレーシアの不動産バリューチェーンは、土地の取得と計画認可、資金調達、建設の実施、販売・賃貸、そして物件管理、施設管理、評価、取引プラットフォームなどの引き渡し後の運営に及んでいる。開発業者とその請負業者エコシステムが実行の中心を担い、政府系プログラムと規制当局が建築方式とコンプライアンスを形成している。

建設活動は供給の主要な上流の推進要因である。建設セクターは2024年に総施工額1,588億リンギットを記録し、2025年第1~3四半期には1,322億リンギット(2025年第3四半期は454億リンギット)を記録し、これが請負業者の稼働率、労働需要、資材の流通を支えている。建築と資材の面では、CIDBの枠組みと要件がコストや生産性、サプライヤー資格に影響を与えており、これには対象プロジェクトに関する政府通達で言及されている最低70のIBSスコアなどの産業化建築システム(IBS)要件、およびCIDB法520(2011年改正)に基づく建設製品・材料証明(CCPM)が含まれる。サプライヤーの準備態勢は、2024年10月に開始されたIBSクラスター向けのCIDB戦略的エコシステム・ベンダー開発プログラムや、2025年2月に工事省/CIDB/JKRによって開始されたマレーシア公共事業戦略的協力プログラム2025などの取り組みによっても支援されており、これらは大規模な官民開発におけるより標準化された技術対応型の実施を目指している。

競合環境

マレーシア不動産市場の競争は適度に分散しており、全国シェアで10%を超えるデベロッパーは存在しません。主要プレーヤーは、大規模な土地バンク、効果的なタウンシップ開発、デジタル販売チャネルを組み合わせて成長を維持しています。2024年、Sime Darby Property Berhad は収益7億5,600万米ドル、営業利益1億3,500万米ドルを報告し、戸建て物件の供給とエルミナ・ビジネス・パークにおける産業団地プロジェクトのバランスを取っています。

デベロッパーは物流・データセンター資産に注目し、ポートフォリオを多様化しています。Gamuda Land はポート・ディクソンで9,400万米ドルを投じて389エーカーを取得し、デジタルインフラの総開発費(GDV)最大36億米ドルを計画しており、ハイパースケール・コロケーションへの参入を可能にしています。CapitaLand Malaysia Trust のジョホールにおける取得は産業ストラタへの参入を示しており、安定した自動化対応倉庫への機関投資家の関心の高まりを反映しています。

テクノロジーは販売プロセスの改善において重要な役割を果たしています。EQTによる11億米ドルの買収後のPropertyGuruは、3,100万人超の地域ユーザーにサービスを提供しながら、AI(人工知能)を活用した評価・マッチングツールを強化しています。デベロッパーはバーチャルツアー、ライブチャット住宅ローンサービス、ブロックチェーンによる予約システムを取り入れ、よりスムーズな顧客体験を実現しています。持続可能性も優先事項となりつつあり、ブルサ・マレーシアの環境・社会・ガバナンス(ESG)フレームワークが、内包炭素、水の再利用、廃棄物管理に関する開示を促進しています。こうした取り組みはサービス品質を向上させ、マレーシア不動産市場の透明性を高めています。

マレーシア不動産産業リーダー

Sime Darby Property Berhad

SP Setia Berhad

Sunway Berhad (Property Division)

Eco World Development Group Berhad

IOI Properties Group Berhad

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、政策、インフラ、企業資本支出が用地の集約と特殊資産要件に結びつく場所に集中している。国家住宅政策2026-2035は、2024年家計所得・基本設備調査からの地域所得マッピングを用いて手頃な価格の基準を再調整し、これにより開発業者は地域で定義された手頃な価格を軸に製品設計、価格帯、立地戦略を調整する余地を得ている。

データセンターの建設は主要な商業・産業の推進要因であり、第2フェーズは、トランジット指向型の住宅・複合用途再開発を支えるペナンLRTの土木・システムパッケージなどの大規模な交通プロジェクトとともに、年間建設活動の推進要因として挙げられている。同時に、NAPICが報告した2026年第1四半期時点の未売却完成住宅ユニット32,801戸(価値163.7億リンギット)により、ジョホール・シンガポール経済特区の産業団地近隣やネグリ・センビラン州のマレーシア・ビジョン・バレー2.0などの計画における、緑化認証建築物、トランジット連携製品、スマート対応住宅といった差別化された形態への競争的な注目が続いている。

最近の業界動向

- 2026年7月:Sime Darby Propertyは、Wisma UNIRAZAKの買収案を発表し、クアラルンプールにおける都市再開発への関与拡大を示した。この取引は都市再開発パイプラインを広げ、クアラルンプールの商業不動産サイクルに関連した活動を注目の対象に維持している。

- 2025年1月:Gamuda Bhdは、ポートディクソンのスプリングヒル工業団地内の389エーカーを約9,430万米ドルで購入した。この土地取得は、大規模なデジタルインフラプロジェクトを推進する同グループの能力を支え、産業用不動産ポートフォリオを強化する。

- 2024年6月:Eco Worldは、ペナン州バトゥ・カワンにあるEco Horizonタウンシップの第1フェーズを開業し、より広範なマスタープランの中で704戸の戸建て住宅を提供した。この開業により、半導体関連の成長地域近隣に短期的な住宅供給が追加され、産業雇用拠点に関連付けられたタウンシップモデルが強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、マレーシア不動産市場の規模を、マレーシア国内における住宅用および商業用不動産の年間の売買・賃貸活動の価値として算定し、現在の米ドルで表し、観測された価格・需要指標に整合させている。

対象範囲の除外事項:本規模算定は、建設請負収益およびインフラプロジェクト支出について、それらが物件売却額または賃貸収入に直接反映される場合を除き、対象から除外している。

セグメンテーション概要

- ビジネスモデル別

- 販売

- 賃貸

データソース、市場規模算定、および検証

デスクリサーチ

まず、マレーシアにおける不動産活動、価格、資金調達状況を示す公開データセットから市場の文脈を構築する。一般的な情報源には、NAPICの不動産市場報告書や取引概要、マレーシア国立銀行(Bank Negara Malaysia)による信用成長率と政策金利に関する発表、マレーシア統計局による人口統計と家計所得に関する出版物、認可や開発パイプラインが議論される土地・計画当局が含まれる。

供給と収益化に関する見解を強化するため、上場不動産・開発業者の開示情報を、年次報告書、投資家向け説明資料、および発売・販売実績・空室率を追跡する信頼性の高い地元経済誌とともに確認している。企業間で一貫した財務的な視点が必要な場合は、企業財務・インテリジェンス用の有料データベースへのサブスクリプション、ニュースおよび財務のスクリーニングも利用し、モデルの前提を最新に保つのに役立てている。引用したデスクリサーチの情報源は例示にすぎず、収集、相互確認、および明確化のために他の多くの公開情報源も検討されている。

一次インタビューおよび調査

公開情報源では十分に答えられないギャップを埋めるため、開発業者、仲介業者、物件管理業者、機関投資家、資金提供側の関係者を対象に専門家インタビューと構造化調査を実施している。得られたフィードバックは、価格と賃料の推移、入居率と販売実績のパターン、主要都市部と小規模な地域との需要の違いを最終的な合計値の確定前に検証するために用いられる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | CXO:12% | |

| 中堅層:52% | 機能/部門責任者:36% | |

| 中小企業:20% | マネージャー:52% |

市場規模算定と予測

市場規模算定は、マレーシアの不動産活動指標を売買・賃貸の年間価値プールに変換するトップダウン方式で開始し、その後、観測されたシェアと一次確認を用いて住宅用と商業用に分割する。この段階が確立された後に限り、サンプリングした1平方フィート当たりの価格帯、賃料帯、主要都市における可視性の高いプロジェクトからの積み上げなど、選択的なボトムアップ推定を防御策として使用する。

モデルで追跡される入力データには、取引件数と取引価値、価格指数と賃料指数、新規発売と未売却在庫の指標、住宅ローン承認件数と実質貸出金利、オフィスおよびリテールの入居率動向が含まれる。予測はシナリオ分析を用いて作成され、信用状況や活動水準といった需要要因に関する簡易な回帰関係によって補完され、その後、パイプラインの時期や購入者・入居者の感情に関する専門家の合意と整合させる。小規模な都市やインフォーマルな賃貸に関する可視性が弱い場合は、州レベルの活動指標に紐づけた調整済み比率を用いてギャップを処理し、その後、地元の関係者との再確認を行う。

データ検証と更新サイクル

公表されている取引価値の概要、貸出動向、価格動向と吸収率または入居率との整合性など、独立した指標とモデル結果を比較して出力を検証する。差異が異常と見られる場合は、前提を段階的に見直し、問題がタイミング、範囲、あるいは一時的な事象によるものかを明確にするための追跡確認を行う。

確定前に、アナリストによる確認作業で、通貨換算のタイミング、年次の整合性、セグメント別シェアのロジックを確認し、合計が正確に整合するようにしている。報告書は年次で更新され、貸出規則、税制上の取り扱い、外国人所有政策の変更など重大な事象が発生した場合には中間更新も行われる。提供直前には最新のスキャンを実施し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるマレーシア不動産市場規模分析と他の公表推定値との比較

マレーシア不動産の公表市場価値は、基礎となる測定方法が必ずしも同一ではなく、賃貸活動、再販活動、商業リースの取り込み方が異なるため、大きく異なることがある。また、異なる基準年が選択された場合や、通貨換算のタイミングとインフレ前提が同一期間に整合していない場合には、その差はさらに拡大する。

差異の頻繁な要因の一つは、一部の数値が資産価値的な構成に傾いている一方で、他の数値は取引や信用指標と照合可能な年間の金額化された活動(売買と賃貸の合計)に焦点を当てていることである。もう一つの要因は、価格と賃料の推移がどのように予測されるかであり、入居率、販売実績、料率感応度を確認せずにトレンドラインを延長すると、値が大きく変動する可能性がある。ここでは、売買・賃貸活動の視点を取引価値と貸出状況に結び付けており、これは具体的なモデリング上の違いであり、Mordor Intelligenceにおける2025年の合計値がこの水準にある理由を説明している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 40.16 B (2025) | |

| 業界調査発行者A | USD 84.90 B (2024) | この推定値は、当該国に対してより広範な評価プールを使用していると見られ、これはストックまたは資産価値的な見方に近く、同一年基準で比較した場合に年間の売買・賃貸活動を過大評価する可能性がある。 |

| プレスリリース要約B | USD 22.15 B (2024) | この数値はおそらく、より狭い範囲で捕捉された価値プールと、より保守的な価格・賃料の推移を反映しており、商業リースの強さや都市レベルの活動の変化を過小評価する可能性がある。 |

総じて、これらの差異は主に、何が集計対象とされているか、価格と賃貸がどのように扱われているかによるものであり、単純な計算の違いによるものではない。合計値を観測可能な活動指標に結び付け、インタビューを通じて前提を検証することで、最終的な数値は透明性を保ち、毎年の更新をより容易にしている。

レポートで回答される主要な質問

マレーシア不動産市場の2026年の規模は?

マレーシア不動産市場規模は2026年に422億3,000万米ドルです。

2031年までのマレーシア不動産の予測成長率は?

市場は年平均成長率(CAGR)5.64%で成長し、2031年までに558億2,000万米ドルに達する見込みです。

マレーシア不動産の中で最も成長が速い都市はどこですか?

ジョホールバルは、国境越え需要と産業の強力な触媒を背景に、年平均成長率(CAGR)6.78%で拡大しています。

産業用不動産の需要が高い理由は何ですか?

インテルの70億米ドル規模の工場を含む電子・半導体投資が土地および倉庫の供給を吸収しています。

外国人購入者を支援する政策は何ですか?

改定されたマレーシア・マイ・セカンド・ホーム(MM2H)プログラムは3段階制を提供しており、ビザ保有者が預金を不動産購入に充てることを可能にします。

持続可能性は新規プロジェクトにどのような影響を与えていますか?

ブルサ・マレーシアの環境・社会・ガバナンス(ESG)義務と、グリーン・交通連携型住宅への購買者の嗜好が、デベロッパーを低炭素・スマートホーム設計へと誘導しています。

最終更新日: