シンガポール高級住宅不動産市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

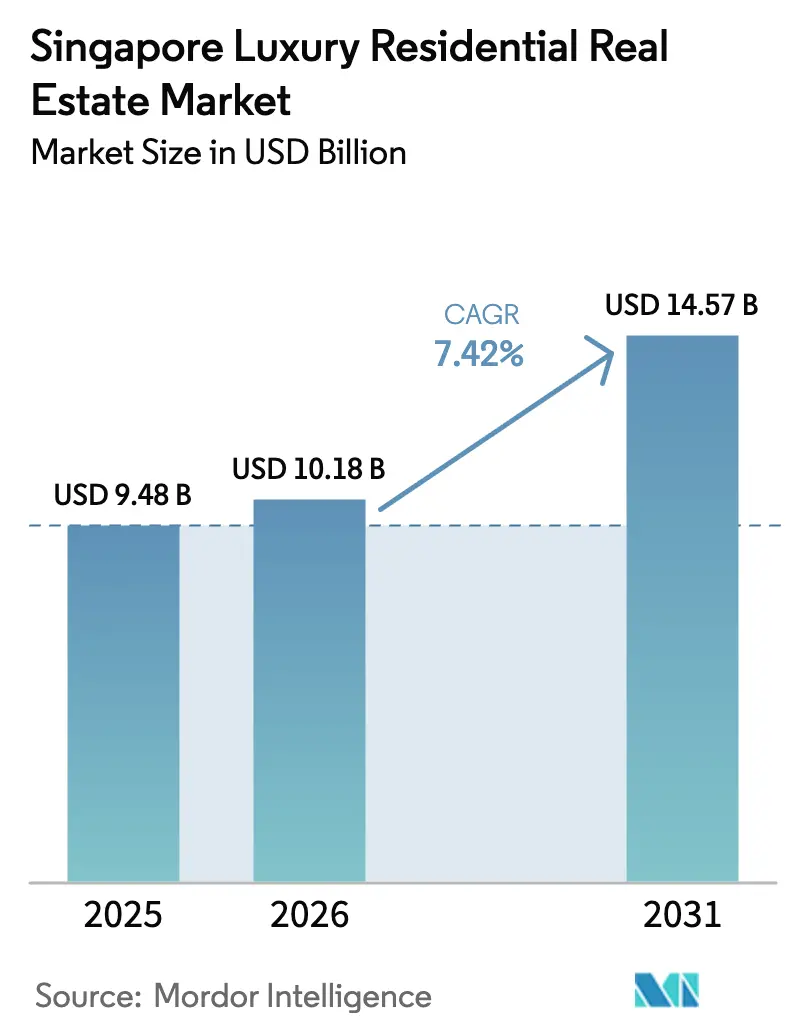

| 基準年の市場規模 (2025) | 9.48 十億米ドル |

| 市場規模 (2026) | 10.18 十億米ドル |

| 市場規模 (2031) | 14.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール高級住宅不動産市場分析

シンガポール高級住宅不動産市場の規模は2025年に94億8,000万米ドルと評価され、2026年の101億8,000万米ドルから2031年には145億7,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は7.42%と推定されます。需要を支える主な要因としては、超富裕層(UHNWI)にとってのシンガポールの安全資産としての地位、限られた土地バンク、および短期投機家よりも長期の実需ユーザーを優遇する規制枠組みが挙げられます。2024年のシンガポールへの固定資産投資流入額99億9,000万米ドルによって生み出された経営幹部レベルの住宅需要は、投機的な外国人購入の減少分を大きく相殺しています。ヴィラおよび一戸建て住宅は、富裕層の新規居住者が購入を決断する前に市場を試みるのに伴う賃貸需要の急増と並行して勢いを増しています。テクノロジーは製品設計と投資チャネルを刷新しており、トークン化のパイロット事業が暗号資産を保有する富裕投資家に対して優良資産へのアクセスを拡大しています。さらに、気候に対する耐性を備えたインフラ――とりわけオーチャード・ロード周辺の1億2,580万米ドル規模の洪水対策工事――は、有形の価格プレミアムをもたらし始めています。

主なレポートの要点

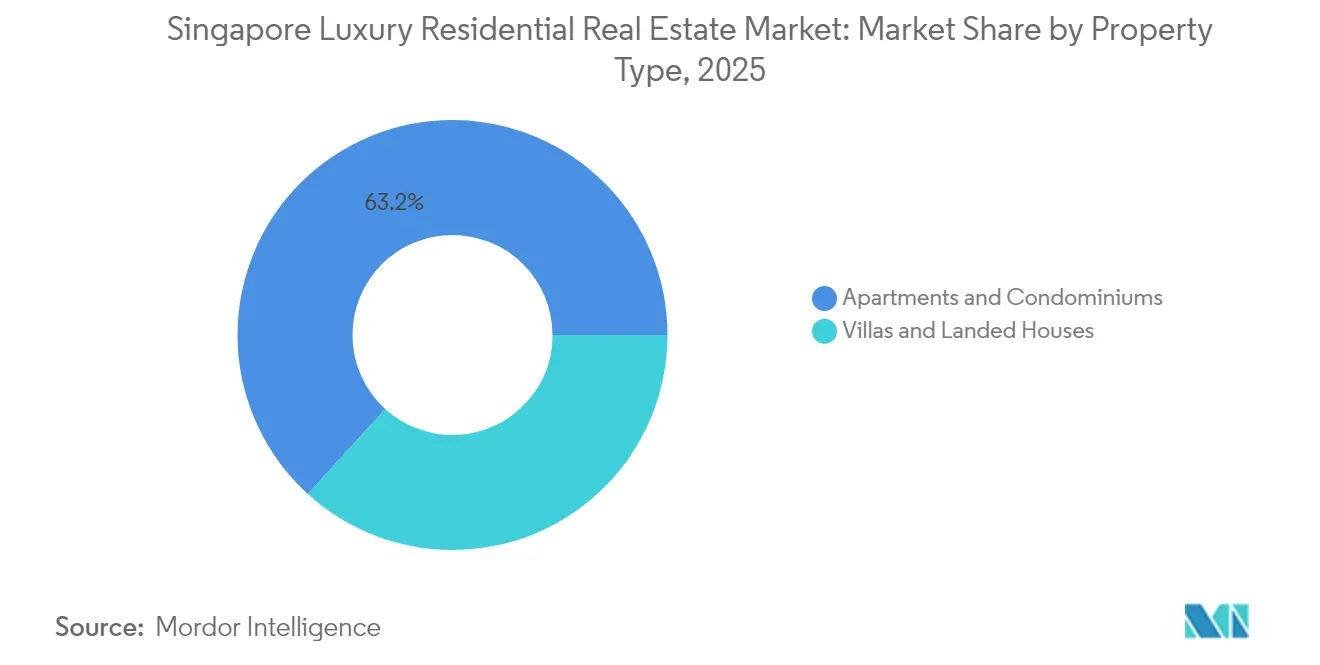

- 物件タイプ別では、アパートメントおよびコンドミニアムが2025年のシンガポール高級住宅不動産市場シェアの63.25%を占め、ヴィラおよび一戸建て住宅は2031年にかけて年平均成長率(CAGR)8.05%で拡大すると予測されます。

- ビジネスモデル別では、販売セグメントが2025年に70.35%の収益シェアを保持し、賃貸は2031年にかけて年平均成長率(CAGR)8.62%で成長すると予測されます。

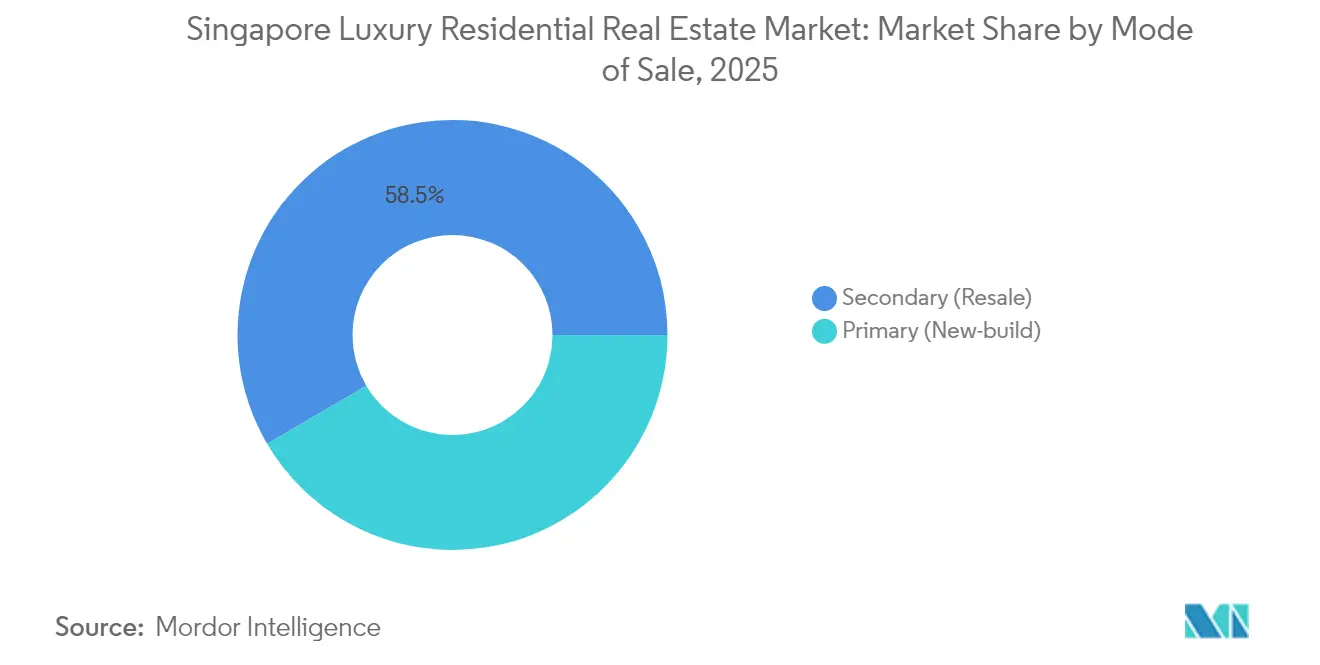

- 販売形態別では、二次(転売)取引が2025年のシンガポール高級住宅不動産市場規模の58.45%を占め、一次新築物件は同期間において年平均成長率(CAGR)8.17%で拡大しています。

- 地区別では、中央ビジネス地区(CBD)が2025年のシンガポール高級住宅不動産市場において45.40%のシェアを占め、セントーサ・コーブが最も成長速度の速い地区として2031年にかけて年平均成長率(CAGR)8.92%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール高級住宅不動産市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 旺盛な超富裕層(UHNW)流入とシンガポールの安全資産としての魅力 | +2.1% | グローバル、コア・セントラル・リージョンへの集中 | 中期(2〜4年) |

| ハード資産配分を促す超低金利環境 | +1.8% | グローバル、特に外国人購入者への影響 | 短期(2年以内) |

| シンガポール・ドル(SGD)の強さと政治的安定を活用した外国人購入者需要 | +1.3% | グローバル、アジア太平洋(APAC)および欧州の購入者を中心に | 長期(4年以上) |

| 暗号資産資金の運用を可能にするトークン化不動産プラットフォーム | +0.9% | グローバル、シンガポールCBDでの早期採用 | 中期(2〜4年) |

| プレミアムを生むウェルネス重視の「健康住宅」 | +0.7% | 国内、セントーサ・コーブおよびオーチャード・ロードでのプレミアム | 長期(4年以上) |

| シンガポールのフィンテック・バイオテクブームによる優良不動産需要の拡大 | +0.6% | 国内、CBDおよび新興地区に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

旺盛な超富裕層(UHNW)流入とシンガポールの安全資産としての魅力

2024年に3,500人の富裕層が純流入し、シンガポールは民間富裕資産流入において世界第3位に位置しています。これらの新規居住者の多くは、受動的な資産運用拠点ではなく事業上の活動拠点を確立しており、中心地区全体にわたって持続的な需要を生み出しています。コア・セントラル・リージョンにおける賃貸に関する確約書(キャベアット)は、超富裕層(UHNWI)が購入前に高級コンドミニアムの賃貸を選好する中で5.7%増加しました。シンガポールの政治的安定性、透明な規制体制、および安定した税制がこの流入勢いを強化しています。その結果、高級物件の売り物件が市場に長期間残ることはほとんどなく、政策引き締め期においても価格の底堅さが維持されています。

ハード資産配分を促す超低金利環境

主要経済圏における金融緩和が継続する中、グローバル資本はハード資産へと向かい続けています。シンガポール金融管理局(MAS)による為替バンドの慎重な調整は、不動産のインフレヘッジとしての魅力を高める緩和的な環境を維持しています。暗号資産保有の富裕投資家は、変動性の高いデジタル資産を有形の不動産へと転換しており、2024年第1四半期(Q1)における歴史的なショップハウスの販売が52.2%急増したことがその好例です。建設自動化――塗装作業の生産性を30%向上させるロボットなど――を活用するデベロッパーは建築コストの抑制に貢献しており、新規分譲物件の魅力が維持されています。このドライバーが減速するのは、グローバルな金利正常化が定着した場合に限られます。

シンガポール・ドル(SGD)の強さと政治的安定を活用した外国人購入者需要

シンガポール・ドルの堅調さは、外国人向けに2倍に引き上げられた60%の追加買い手印紙税(ABSD)を部分的に相殺しており、投機家を排除しつつも長期的な投資家を引き留めています。銀行家一族の後継者であるGrace Weeによる2,920万米ドルのフォード・アベニューの邸宅購入のような取引事例は、多くの海外購入者にとってガバナンス・プレミアムが高い参入コストを上回ることを示しています。気候変動に強い投資はさらに長期的な価値を保護し、グローバルな超富裕層(UHNWI)の信頼を強化しています。

暗号資産資金の運用を可能にするトークン化不動産プラットフォーム

プロジェクト・ガーディアンは、24の国際的な銀行と資産運用会社を、共有台帳上で優良不動産を細分化するライブ・パイロット事業に参加させています。このフレームワークは参加最低金額を引き下げ、流動性を高め、シンガポール高級住宅不動産市場における主要コンドミニアムへの投資家層を拡大しています。早期採用者はすでにCBDプロジェクトにおけるトークン化持分の販売を開始しており、地理的分散を求めるデジタル資産保有者への入口となっていることを示しています[1]シンガポール金融管理局、「プロジェクト・ガーディアン:資産トークン化の拡大」、シンガポール金融管理局、mas.gov.sg。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 外国人購入に対する追加買い手印紙税(ABSD) | -2.3% | 国内、特に外国人購入者セグメントへの影響 | 短期(2年以内) |

| 限られた土地供給と厳格な政府土地公開政策 | -1.4% | 国内、優良地区での深刻な影響 | 長期(4年以上) |

| 建設コストの上昇と労働力不足 | -1.1% | 国内、新規開発への影響が大きい | 短期(2年以内) |

| 水辺物件に対する気候リスクへの懸念 | -0.8% | 沿岸地区、特にセントーサ・コーブおよびイースト・コースト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

限られた土地供給と厳格な政府土地公開政策

シンガポールの土地不足は構造的なものであり、政府土地販売(GLS)プログラムが供給を追加する主要なチャネルとなっています。2025年上半期(1H)に放出が予定されているのはわずか8,505戸の民間住宅に留まり、前回の分譲をわずかに上回る水準です。Allgreenによる5億4,030万米ドルのザイオン・ロード入札やGuocoLandによるマリーナ・ガーデンズ・クレセントへの不落札が示すように、競争入札が用地価格を押し上げています。ロング・アイランド・プロジェクトのような埋立計画は、少なくとも10年間は住宅用地をもたらさず、優良土地は希少な商品であり続け、取引量の伸びを抑制しています。

外国人購入に対する追加買い手印紙税(ABSD)

2023年4月の追加買い手印紙税(ABSD)の60%への引き上げは、非居住者購入者にとって大きなコスト障壁となりました。政策ショック後にグローバル投資家が再評価する中、2025年初頭には高級バンガローの取引件数が急減しました。一部の外国人購入者は、追加買い手印紙税(ABSD)を回避するために間接的なストラクチャーや不動産投資信託(REIT)を模索していますが、取引量は依然として低水準にとどまっています。この措置は投機を抑制し価格を冷却する一方で、市場の取引回転を加速させる可能性のある増分資本のプールを除去しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:コンドミニアムが需要を支える一方、一戸建て住宅が成長で上回る

アパートメントおよびコンドミニアムは、シンガポールの高層都市モデルとグローバルに移動する投資家への即入居可能な魅力を反映し、2025年のシンガポール高級住宅不動産市場シェアの63.25%を獲得しました。マリーナ・ベイおよびオーチャード・ロードの高級タワーは、ホテル水準のコンシェルジュサービス、複合商業施設、および高速鉄道アクセスを提供しており、時間を重視する経営幹部層に強く支持されています。コンドミニアムの価値はまた、一単位全体の所有を必要とせずに少額の投資参加を可能にするトークン化パイロット事業からも恩恵を受けています。

一戸建て住宅は、ベースは小さいものの、垂直居住では得られないスペースとプライバシーを求める超富裕層(UHNWI)を背景に、2031年にかけて年平均成長率(CAGR)8.05%という最も成長の速いセグメントとなっています。供給はゾーニング規制によって本質的に制限されており、良質なバンガロー地区が拡張されることはほとんどありません。2,920万米ドルのフォード・アベニュー取引は、独自性の高い資産に対して追加買い手印紙税(ABSD)を負担してでも購入する意欲を裏付けています。デベロッパーは、より高いプレミアムを獲得するために、老朽化した一戸建て住宅ストックにウェルネス機能や気候変動に強い排水システムを後付けで導入することで対応しており、このセグメントの上昇軌道を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

ビジネスモデル別:販売が依然として主力、賃貸が開花

販売取引が2025年の収益の70.35%をもたらし、資産保全のための所有権を優先するシンガポール高級住宅不動産市場の規範を確固たるものとしました。永住権保有者によるアップグレード購入者が、優良不動産を多世代にわたる価値の保存庫と見なす外国人ファミリー・オフィスとともに参加しています。追加買い手印紙税(ABSD)の差異もまた、外国人の熱意が和らぐ中においても、市民による買い取り保有活動を支援し続けています。

しかし賃貸は、3,500人の新興富裕層が流入し柔軟性を選好するにつれ、年平均成長率(CAGR)8.62%という急速なペースで拡大しています。コア・セントラル・リージョンの賃貸は2024年に5.7%増加し、多くの場合3年を超える長期の経営幹部向け契約が牽引しました。2025年に引き渡し予定の4万戸のパイプラインは、空室率の圧力を緩和し賃料を安定させるとみられます。投資家は、後日トークン化することで完全な売却なしに流動性を提供できる賃貸ポートフォリオの組成に上昇機会を見出しています。

販売形態別:転売が流動性を高め、新築物件が注目を集める

二次取引が2025年の市場取引高の58.45%を占め、第9、第10、第11地区にまたがる成熟した高級住宅ストックのシンガポールにおける厚みを証明しました。購入者は即時の入居可能性、実績あるマネジメント、および確立された近隣環境の特性を重視しています。転売の流動性はまた、最近の取引実績による価格発見を好む投資家にも訴求します。

年平均成長率(CAGR)8.17%で拡大する一次分譲は、プレミアムを正当化するためにアメニティの水準を引き上げています。ザイオン・ロードおよびケッペル・ゴルフ・コースにおける最新の政府土地販売(GLS)サイトは、カーボンニュートラル素材、ロボットによる自動駐車システム、および専用遠隔医療クリニックを導入してデビューする予定です。グリーンマーク2021認証は当然の前提条件となっており、デベロッパーを太陽光発電対応の屋上や雑排水リサイクルシステムへと誘導しています。完成を待つ意欲のある購入者は、将来性を見据えた設計と低い運用コストを得ることができ、転売の即時性とのバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

地理的分析

シンガポールのコンパクトな地理的特性は、島全体が一つの相互連結されたシンガポール高級住宅不動産市場として機能することを意味します。優良中心地区――第1、第2、第9、第10、第11地区――は、多国籍企業本社、高級小売店、および一流医療施設への比類なきアクセスにより、2025年の価値の45.40%を集合的に占めています。政府によるオーチャード・ロードの1億2,580万米ドル規模の洪水対策整備は資産の耐久性を高め、機関投資家の建物所有者やファミリー・オフィスが共に重視する特性です。一方、コア・セントラル・リージョンに流入した99億9,000万米ドルの半導体・バイオファーマ投資による雇用創出は、賃貸の勢いを高い水準に維持しています。

セントーサ・コーブは、中心部の本島からわずか数分の距離にありながら、内陸では再現不可能なゴルフ、マリーナ、そして海岸沿いの資産を有する独自のリゾート環境を提供しています。政府の明示的な許可なしでは外国人が他の場所で一戸建て物件を所有できないという希少性に支えられ、2031年にかけての年平均成長率(CAGR)8.92%は全地区をリードしています。高い盛り土と堅固な防波堤は、海面上昇に対してこのエリアを将来にわたって保護しており、ヨットを所有する多くの購入者が重視する環境的な安心感を付加しています。

ブキット・ティマおよびケッペル・ゴルフ・コースのような周辺の高級住宅地区は、適時の政府土地販売(GLS)放出によって開放されており、緑豊かな回廊に新たな高級住宅供給を注入しています。トムソン・イースト・コースト線などの鉄道延伸はCBDへの通勤時間を短縮し、これらの地区の競争力を向上させています。その結果、中心部と周辺優良エリアの間の価格差は縮小しており、CBDの優位性を損なうことなく、シンガポール高級住宅不動産市場の地理的広がりを拡大しています。

規制環境

シンガポールの高級住宅市場は、URAが主導する規制強化のもとで運営されている。市場冷却策の中心となるのは2023年4月に外国人向けの追加購入者印紙税(ABSD)が60%に引き上げられたことであり、これは高級セグメントにおける購入者の適格性と需要に直接影響を与えている。政府用地売却(GLS)プログラムは政府主導の用地放出を通じて供給を継続的に供給しており、2025年6月に告示されたマスタープラン2025は、今後10年から15年にわたる一等地の配分を導く長期的な土地利用の指針を定めている。

2026年、URAは執行手段を通じてさらに規律を強化した。2026年5月には、悪質なデベロッパーの行為を抑止するために用地売却資格剥奪フレームワークと販売停止フレームワークを導入し、プロジェクトの引き渡しや販売行為に関するリスクを高めた。2026年7月には、URAはデベロッパーの不動産販売に関するAML/CTF(マネーロンダリング・テロ資金供与対策)の改訂ガイダンスを発表し、より高いリスクの購入者に対する強化されたデューデリジェンスの必要性を高める、リスク比例型のアプローチを採用した。

バリューチェーン分析

シンガポールの高級住宅バリューチェーンは、GLSや選択的な一括買収を含む用地取得から始まり、開発計画、建設・内装仕上げ、マーケティングと販売、そして建物運営とアセットマネジメントへと続く。URAが土地利用の条件を定める一方、デベロッパーとコンサルタントは一等地における設計、許認可、製品ポジショニングを担う。エージェンシーおよびプラットフォーム主導の販路がリード獲得と取引を支え、セカンダリー市場が一次販売需要を支える流動性を提供している。

実行リスクは許認可プロセスと建設ロジスティクスに集中している。2025年10月1日より、総フロア面積(GFA)が30,000平方メートル以上のすべての新規プロジェクトについて、CORENET Xによるデジタル申請が義務化され、統合的なデジタル納品への調整が進み、コンプライアンス主導のスケジュールに対する工程の規律が強化された。物理的なサプライチェーンにおいては、プレファブ工法や特殊な輸入仕上げ材の利用拡大により、高級プロジェクトが物流上の制約に晒される可能性がある。2025年には大型プレファブ部材のための現場外保管スペースの不足が報告されており、これは一等地開発におけるスケジュールや引き渡し順序を圧迫する可能性がある。

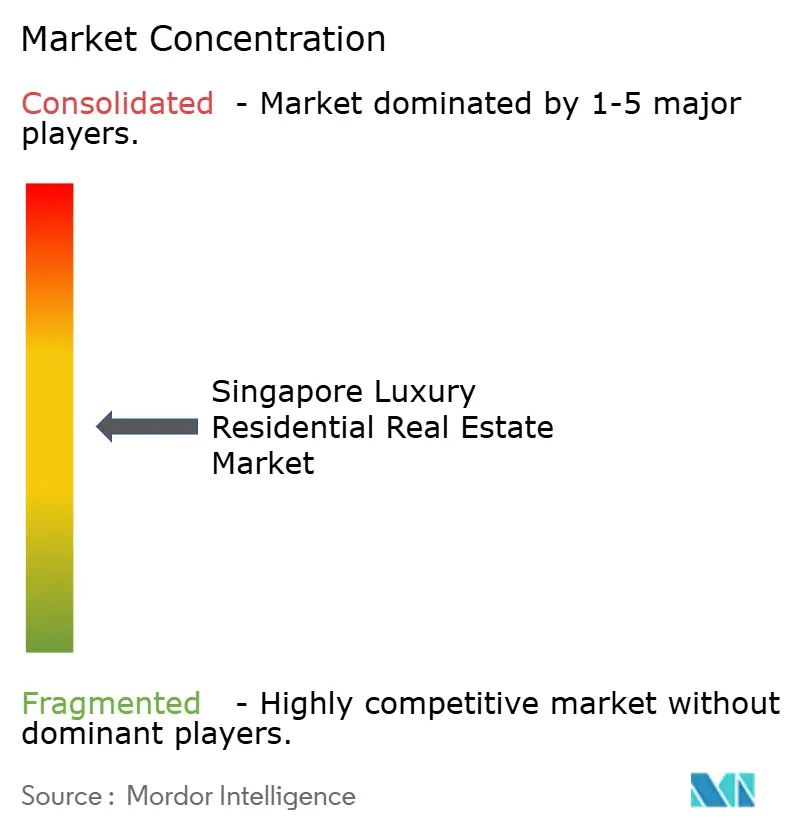

競争環境

シンガポール高級住宅不動産市場は、適度に集中した構造を有しています。従来からの大手企業がガバナンス上の問題とデジタル系の新興企業に直面する中、競争は激化しています。City Developments Limited(CDL)は、内部での事業継承問題により土地バンク獲得への注力が薄れ、長年保持してきたトップデベロッパーの地位を明け渡しました。CapitaLandとKeppel Landはこの機をすばやく捉え、体験価値を高めるためにホスピタリティ、商業、および住宅の各領域を統合した高級分譲物件の発売を加速させました。

サステナビリティは、マーケティング上の宣伝文句から競争上の必須要件へと移行しました。デベロッパーは、グリーンマーク超低エネルギー評価の取得、オンサイト再生可能エネルギーの導入、および金利差益をもたらすグリーンファイナンス枠の確保に競い合っています。たとえばKeppel Landの近日公開予定のマリーナプロジェクトは、初日からカーボンニュートラルな運営を目標としており、環境・社会・ガバナンス(ESG)志向の投資家を惹きつけています。

フィンテックを活用したモデルも市場の勢力図を塗り替えています。シンガポール金融管理局(MAS)のプロジェクト・ガーディアンのもとで誕生したトークン化プラットフォームは、中小規模のデベロッパーがバランスシートを膨らませることなくグローバル資本を集めることを可能にします。これによって競争環境は均等化されます。規模の小さい企業はデジタル・ユニットを通じてプロジェクトを事前資金調達できる一方で、グローバル投資家に小口の流動性を提供することができます。既存大手企業はシェア侵食を防ぐためにテクノロジー・プロバイダーとの合弁事業を組成することで対応しており、イノベーション・パートナーシップが土地バンクの深さと同様に重要な要素となっています。

シンガポール高級住宅不動産業界リーダー

City Developments Limited (CDL)

CapitaLand Limited

Keppel Land Limited

GuocoLand Limited

Bukit Sembawang Estates Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域は、希少な一等地とばらつきのある新規発売サイクルの交差点にある。ここでは、一次供給が薄い時期に、リセール市場の流動性と既存の高級住宅ストックの再ポジショニングがギャップを埋める役割を果たすことができる。これは2026年の状況にも表れており、コアセントラル地区の高級住宅需要は活発なまま(2026年上半期にはSGD 500万以上の高級住宅が353戸販売)であったのに対し、2026年第2四半期には新規高級住宅の販売額が発売数の限定を背景に大きく減少した。デベロッパーやマーケターにとって、このギャップは実行力に対するプレミアムを浮き立たせるものであり、発売のタイミング、デザインやアメニティによる差別化、即時入居可能性が成約率に影響を与えうる。

テクノロジーを活用した納品とコンプライアンスも、開発、販売、建設の各段階にわたって機会を生み出している。2025年10月からの大規模プロジェクトに対するCORENET Xの義務化を含むデジタルワークフローの推進強化、さらにデジタルツールやロボティクスの導入拡大(総フロア面積比で2018年の約20%から2025年には約70%へ)は、コンサルタント、コントラクター、規制当局間のより標準化された連携を支えている。2026年7月には、国家開発省と建築建設庁が、建設テック企業やロボティクス導入を支援するために、テクノロジーサンドボックスに対する2年間の賃料免除を開始した。これは、デベロッパーやコントラクターが生産性向上ツールを試験導入し、高規格な高級建築においてスケジュールと品質を守るための実践的な足がかりとなり得る。

最近の業界動向

- 2026年5月:URAが用地売却資格剥奪フレームワークを導入し、悪質なデベロッパーの行為を抑止し、一等地市場の秩序ある開発を保護。この施策はプロジェクト資格剥奪の対象を拡大し、販売不正行為に対するより厳格な措置を課すもので、一等地における発売タイミングや資本配分に影響を与える。

- 2026年4月:CapitaLand Investmentが、Income Insuranceから直接不動産ポートフォリオの管理を委託する24億シンガポールドルの不動産投資マンデートを獲得。このマンデートはサードパーティ資本の関与を拡大し、シンガポールの一等地ポートフォリオにおけるアセットマネジメント主導の運営モデルを強化する。

- 2025年6月:都市再開発庁(URA)が、今後10年から15年間のシンガポールの公式な土地利用指針としてマスタープラン2025を告示。これは将来の一等地の供給可能性や再開発の potential を形づくる計画パラメーターを制度化し、新たな土地区画や高度利用の機会が正式化される中で、高級住宅の供給パイプラインと地区の魅力に直接影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、シンガポールにおける高級住宅不動産の規模を、一等地の高級住宅に関する取引および賃貸の価値として算出している。対象範囲には新規発売とリセール活動が含まれ、結果は米ドル(USD)ベースで報告している。

対象範囲外:本レポートで用いる典型的な高級ポジショニング(場所と仕上げ)に合致しない商業用不動産、公共住宅、マス市場向け民間住宅は対象外とする。

セグメンテーション概要

- 物件タイプ別

- アパートメント・コンドミニアム

- ヴィラ・一戸建て住宅

- ビジネスモデル別

- 販売

- 賃貸

- 販売形態別

- 一次(新築)

- 二次(転売)

- 地区別

- 中央ビジネス地区(CBD)

- オーチャード・ロード

- セントーサ・コーブ

- その他の優良地区

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、シンガポールにおける住宅供給パイプライン、リセール市場の状況、購入者構成を記述する公的データセットから開始した。私的住宅価格指数や取引指標については都市再開発庁(URA)、土地供給の動向についてはシンガポール土地庁、マクロおよび世帯レベルの背景情報についてはシンガポール統計局といった公的資料を使用した。

高級住宅需要と資金調達環境を解釈するため、シンガポール金融管理局(MAS)によるモーゲージおよび政策動向、シンガポール内国税務庁(IRAS)による印紙税(ABSDを含む)に関するガイダンス、および時間の経過とともに住宅規則を変化させるシンガポール政府の予算・政策発表も確認した。企業の開示資料、投資家向け説明資料、信頼性の高い報道は発売タイミング、プロジェクト構成、価格に関する指針を相互検証するために用い、その後、企業財務、特許データベース、ニュースおよび財務情報を含む有料サブスクリプションを選択的に用いて、時系列の精度を高め主要な前提を検証した。これらの例は網羅的なものではなく、データ収集、検証、確認のためにその他の公的資料も参照した。

一次インタビューおよび調査

一次調査は、公開されている取引活動を投資可能な高級住宅の価値プールへと変換することに焦点を当てた。デスクリサーチでは捉えきれない部分が生じることがあるためである。デベロッパーおよび販路パートナー、ブローカレッジのリーダー、物件管理者、金融および法務の専門家にヒアリングを行い、さらにシンガポール全域にわたる価格帯、取引ペース、賃貸利回りの予想を確認するため、国内および国境を越えた購入者の視点も取り上げた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:39% | CXO:12% | |

| ミドル層:44% | 機能・部門リーダー:34% | |

| 中小プレイヤー:17% | マネージャー:54% |

市場規模算定と予測

まず、民間住宅の取引および価格動向を出発点としたトップダウン方式で市場を構築した。次に、一等地の重み付け、高額取引の比率、新規発売とリセールの比率を用いて、高級住宅のストックおよび活動へと対象を絞り込んだ。このプロセスの最終段階では、推定された高級住宅の平均販売価格を推定販売戸数に適用することで市場価値を形成し、賃貸需要が重要な場合には高級賃貸価値の整合的な視点も加えた。

総計の妥当性を保つため、選択的にボトムアップでの検証を行い、発売パイプラインに関するプロジェクトレベルの販路確認、主要な一等地マイクロマーケットにおける1平方フィート当たり価格帯のサンプル調査、主要デベロッパーおよびエージェンシーが報告する販売動向との整合性チェックを実施した。特に重要だった入力データには、URAの民間住宅価格指数、新規発売とリセール活動の方向性、観測された高級住宅の1平方フィート当たり価格の推移、購入者行動を変化させる印紙税および資金調達上の摩擦、外国人購入者の参加動向、保有か売却かの判断に影響を与える空室率と賃貸利回りの動向が含まれる。

予測にあたっては、主に政策と金利の道筋に結びついたシナリオ分析に依拠した。購入者心理、一等地における予想供給、想定される賃貸吸収に関するインタビューから得た専門家の合意をもとに、シナリオの範囲を定めた。オフマーケット取引のようにボトムアップでの可視性が乏しい部分については、ブローカーや物件管理者とストレステストを行った保守的な参加率係数を用いてギャップを処理し、その上で時系列データを確定した。

データ検証と更新サイクル

検証は整合性チェックによって行われ、取引量、価格、およびそれらから導かれる市場価値が観測可能な市場動向と一致するように確認した。価格指数の動向、発売パイプライン、政策による購入者構成の変化といった独立した指標と結果を比較し、大きな変動が見られた場合には承認前に調査を行った。

第二のアナリストによるレビューを実施し、高級住宅価格の成長率、一等地の重み付け、一次・二次市場活動の比率といった、モデルに最も影響を与える前提を検証した。本レポートは年次で更新され、印紙税の変更、モーゲージ金利の急激な変動、一等地供給の大きな変化といった重大な事象が発生した場合には、臨時更新が行われる。提供に先立ち、最新の公的発表および検証済みのインタビュー内容を反映した最新の見解をクライアントに提供するため、最新化のパスを実行している。

Mordor Intelligenceによるシンガポール高級住宅不動産市場規模算定と他の公開推定値との比較

シンガポールの高級住宅に関する公開されている市場価値は、各発行元が一等地住宅、より広範な民間住宅、高級住宅に隣接する資産の間で線引きを異にしていること、また売却価値と賃貸価値の扱いに異なる手法を用いていることから、大きく異なるように見える場合がある。また、政策変更後の外国人購入者需要のモデル化方法や、数値が米ドルで示される際の通貨換算タイミングの扱い方によってもギャップが生じている。

一部の推定値は、より広範な民間住宅の価値プールを組み合わせ、単一の価格基準を用いてその一部を高級住宅と分類している。また、リセールおよび賃貸の扱いは年によって異なることがある。Mordor Intelligenceでは、対象住戸が一等地ポジショニングに該当する場合にのみ高級住宅として計上し、価値プールは販売と賃貸の両面で構築され、ASP(平均販売価格)の推移と取引ペースについて別途検証を行っている。これにより、政策主導の減速期における過大計上を抑えている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.18 B (2026) | |

| 業界団体A | USD 12.60 B (2026) | より広範な民間住宅の価値プールを用い、一等地への集中度を一貫してフィルタリングせずに高い価格の閾値を適用しており、賃貸価値が売却価値と混合されることで取引が二重に計上される可能性がある。 |

| 地域コンサルタント企業B | USD 8.90 B (2026) | 対象範囲を主に新規発売の高級プロジェクトに限定し、セカンダリー市場活動および一等地の賃貸のかなりの部分を除外しており、一等地の1平方フィート当たり価格の再設定を十分に反映しない保守的なASP成長率を適用している。 |

この差異は、主に高級住宅の定義が一等地ポジショニングに結び付けられているかどうか、また同一年内でリセールおよび賃貸価値がどのように扱われているかによって説明される。取引動向、一等地の価格動向、インタビューで検証された参加率係数にモデルを紐づけることで、政策や供給状況が変化した際にも再現・更新可能な数値を算出している。

レポートで回答される主な質問

シンガポール高級住宅不動産市場の現在の規模はどのくらいですか?

シンガポール高級住宅不動産市場は2026年に101億8,000万米ドル規模であり、2031年までに145億7,000万米ドルに達すると予測されています。

追加買い手印紙税(ABSD)の引き上げは外国人需要にどのような影響を与えましたか?

60%への倍増した追加買い手印紙税(ABSD)は投機的な外国人購入を減少させましたが、戦略的またはライフスタイル上の優先事項がコストを上回る場合には、長期投資家による取引が依然として行われています。

最も成長速度が速い地区はどこですか?

セントーサ・コーブは、海辺のライフスタイル、限られた供給、および気候変動に強いポジショニングを背景に、2031年にかけて年平均成長率(CAGR)8.92%という予測でトップに立っています。

高級セグメントにおいて賃貸はより一般的になっていますか?

はい。新たに到着した超富裕層(UHNWI)が所有権へのコミットメントを決断する前に柔軟な賃貸を選択するにつれ、賃貸は年平均成長率(CAGR)8.62%で成長すると予測されています。

トークン化は市場においてどのような役割を果たしていますか?

シンガポール金融管理局(MAS)のプロジェクト・ガーディアンは、高級住宅ユニットを細分化するプラットフォームを支援しており、グローバル投資家や暗号資産の富裕保有者が少額の投資で優良資産にアクセスすることを可能にしています。

一戸建て住宅が成長率において他を上回っている理由は何ですか?

限られた供給、プライバシー、および広い居住スペースが一戸建て住宅を年平均成長率(CAGR)8.05%へと押し上げており、ベースが小さいにもかかわらず、高層住宅の競合物件を上回っています。

最終更新日: