タイ住宅用不動産市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

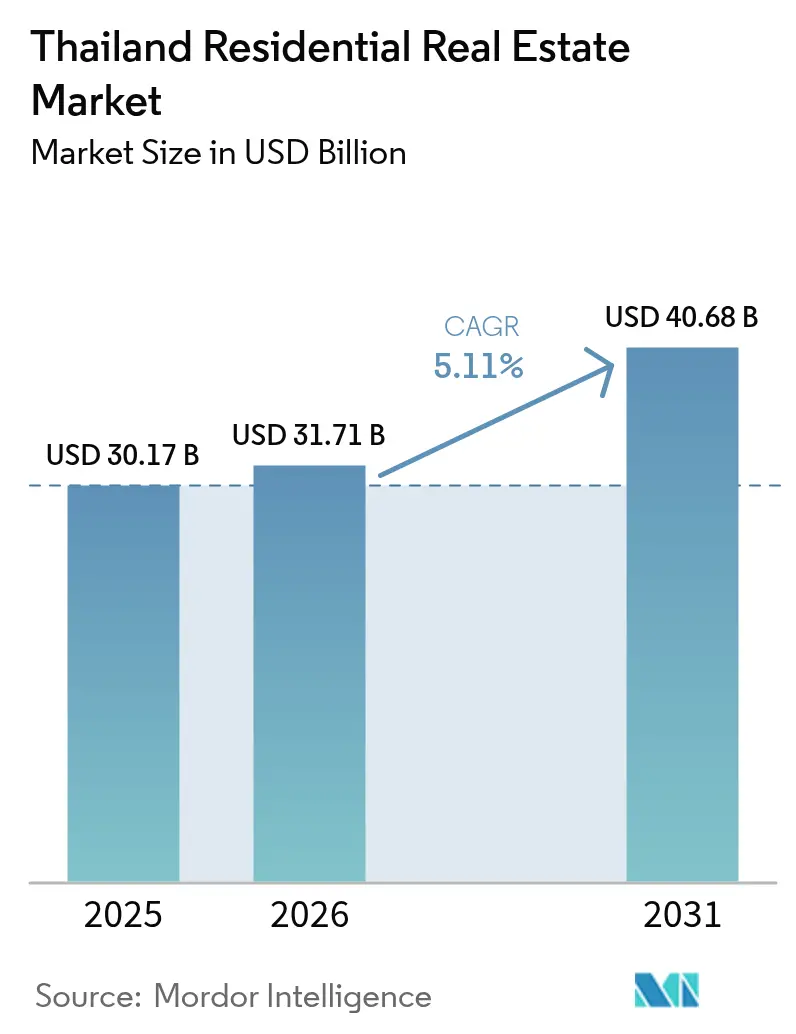

| 基準年の市場規模 (2025) | 30.17 十億米ドル |

| 市場規模 (2026) | 31.71 十億米ドル |

| 市場規模 (2031) | 40.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ住宅用不動産市場分析

タイ住宅用不動産市場規模は、2025年に301億7,000万米ドル、2026年に317億1,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)5.11%で成長し、2031年までに406億8,000万米ドルに達する見込みです。政府による住宅ローン返済猶予、手数料免除、新たな大量輸送路線の整備が投機的なコンドミニアムから購入者を引き離す中、勢いは一戸建て住宅および建設賃貸(ビルド・トゥ・レント)形式へとシフトしています。デベロッパーは、長期居住者(LTR)ビザおよびデジタルノマドビザに合わせてパイプラインを再調整しており、これらのビザは国内の信用サイクルの変動から切り離された予測可能な海外需要の流れをもたらしています[1]Bangkok Post、「ビザ改革が不動産需要を喚起」、bangkokpost.com。同時に、機関投資家、年金基金、保険ポートフォリオ、不動産投資信託(REIT)が4〜6%の利回りをもたらす賃貸在庫を拡大し、販売が低迷する時期のキャッシュフローリスクを緩和しています。構造的な逆風も残っており、家計債務は国内総生産(GDP)比91%近辺で推移し、バンコクにおける5万3,000戸のコンドミニアム供給過剰が吸収期間を長期化させ、中間層の中古価格を横ばいにさせています。

主要レポートのポイント

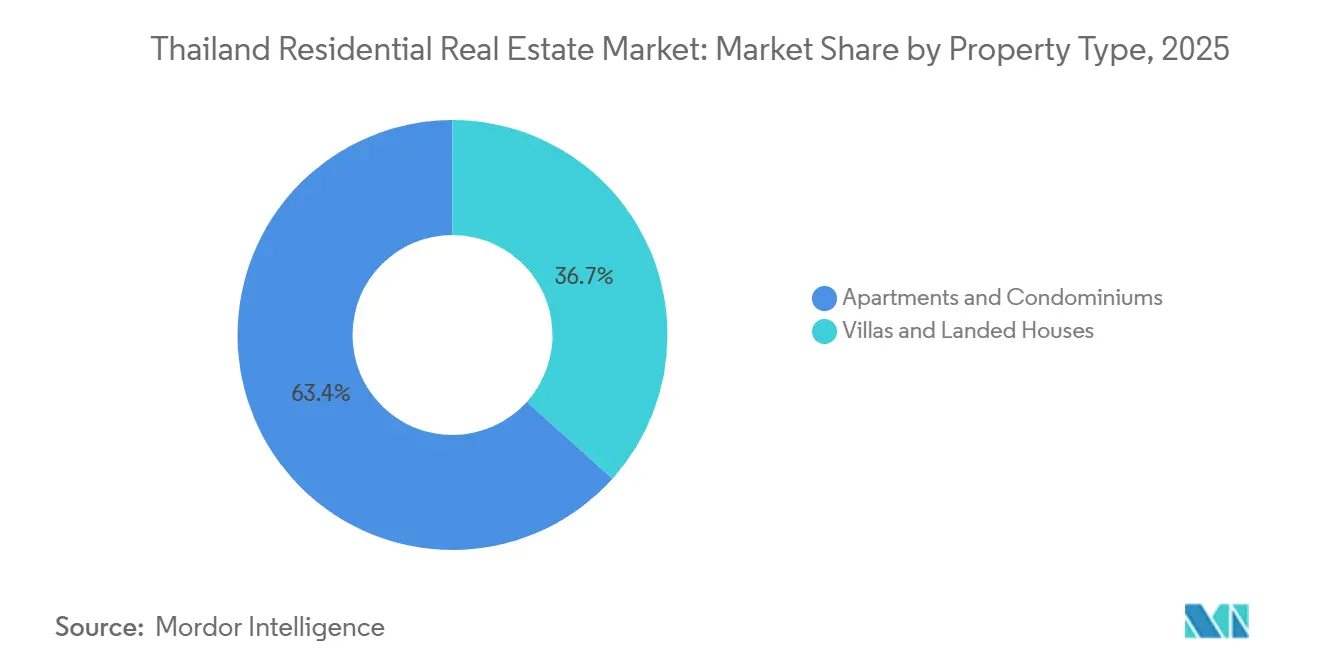

- 物件タイプ別では、アパート・コンドミニアムが2025年のタイ住宅用不動産市場規模の63.35%を占め、ヴィラ・一戸建て住宅は2031年にかけてCAGR 5.66%で成長する見込みです。

- 価格帯別では、手頃な価格帯セグメントが2025年のタイ住宅用不動産市場シェアの59.35%を占め、同セグメントは2026年から2031年にかけてCAGR 5.71%で拡大すると予測されています。

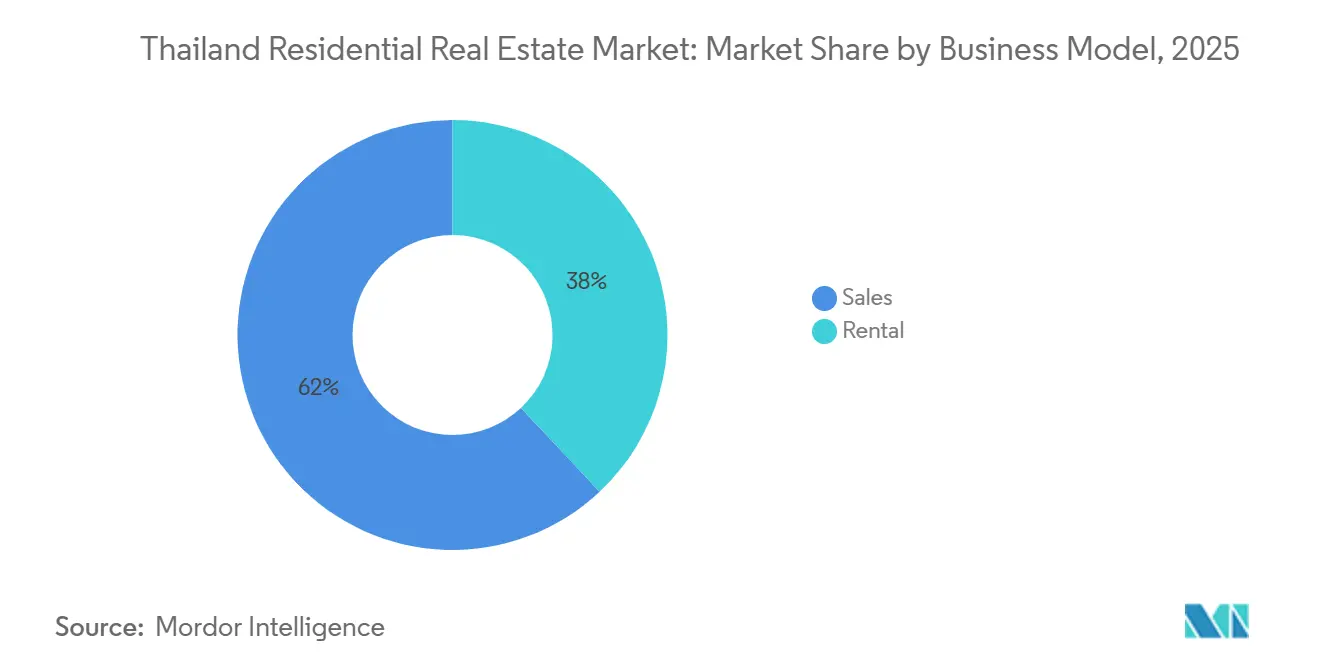

- ビジネスモデル別では、販売が2025年のタイ住宅用不動産市場規模の62%を占め、賃貸資産は予測期間中にCAGR 5.88%を記録する見込みです。

- 販売形態別では、二次流通取引が2025年のタイ住宅用不動産市場シェアの65.21%を占め、一次販売(新規分譲)は予測期間中にCAGR 5.85%で成長する見込みです。

- 都市別では、バンコクが2025年のタイ住宅用不動産市場規模の45.45%を占め、プーケットは2031年にかけてCAGR 5.91%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 新たな鉄道回廊による都市周辺部の宅地開放 | +1.2% | バンコク首都圏および周辺県 | 長期(4年以上) |

| 初回購入者向けインセンティブおよび手数料軽減 | +1.0% | 全国、手頃な価格帯の地方で最も顕著 | 短期(2年以内) |

| 賃金上昇と高齢化 | +0.9% | バンコク、チョンブリー、チェンマイがホットスポットの全国規模 | 中期(2〜4年) |

| LTRおよびデジタルノマドビザによる外国人購入者層の拡大 | +0.8% | バンコク、プーケット、チェンマイ | 中期(2〜4年) |

| 観光回復と在外居住者の再定住 | +0.7% | プーケット、パタヤ、サムイ、バンコク | 短期(2年以内) |

| 地方都市の都市化 | +0.6% | チェンマイ、コンケン、ハジャイ、バンコク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新たな鉄道回廊による都市周辺部の宅地開放

都市高速交通局(Mass Rapid Transit Authority)は2027年までの路線延伸に114億米ドルを配分しており、ピンクラインとイエローラインはすでに郊外から中央ビジネス地区(CBD)への通勤時間を最大40分短縮しています。新たに制定された駅周辺開発(TOD)ゾーニングは、駅から500メートル圏内において高い容積率を認めており、MQDCは計画的な拠点に商業・オフィス・住宅の各フェーズを組み込んでいます。パトゥムターニーおよびサムットプラーカーンの土地は都心部の区画より50〜60%安価であり、インフラプレミアムを加算しても手頃な価格帯のタウンハウス価格設定が可能です。商業施設やフィーダーバスが徐々に整備されるため、完全な価値の実現は開業後3〜5年後となり、長期的な1.2%の押し上げ効果を正当化しています。

初回購入者向けインセンティブおよび手数料軽減

8万6,000米ドル未満の住宅を対象とした融資比率(LTV)100%スキームおよび0.01%の移転手数料は2026年半ばまで有効です。初回購入者は8万6,000米ドルの物件で約1,714米ドルを節約でき、その資金を家具購入や高い家計レバレッジによって生じたギャップの解消に充てることができます。デベロッパーは政策の終了前に販売を開始し、手頃な価格帯セグメントの予約を加速させ、短期的に1.0%の追い風をもたらしています。

賃金上昇と高齢化

最低賃金は2025年に1日11.4米ドルへと引き上げられ、約800万人の正規雇用者の住宅ローン適格性が向上しました。タイの60歳以上の人口は現在20%を超えており、バリアフリー設備と医療施設への近接性を備えた平屋建てヴィラへの需要が加速しています。Land & Housesなどのデベロッパーは、成人した子供と高齢の親がプライバシーを損なわずに同居できるデュアルキーレイアウトを販売しています。労働力不足による人手不足は、現場作業員を削減できるプレハブモジュールの採用をゼネコンに促しています。人口動態と所得の複合的な背景が、中期的に0.9%の押し上げ効果をもたらしています。

LTRおよびデジタルノマドビザによる外国人購入者層の拡大

2025年末までに7,000件以上のLTR許可が承認され、タイ経済に6億5,700万米ドルが注入され、スクンビットおよびサートーンにおけるラグジュアリーコンドミニアム需要が再活性化しました。デジタルノマドビザは初年度に3万5,000件の承認を記録し、高収入のリモートワーカーをチェンマイおよびプーケットのコワーキングエリアへと誘導しています。デベロッパーはタワー内の外国人所有割合49%の上限を最適化するため、残余在庫を国内投資家に販売し、所有権が制限されるヴィラについては30年間の借地権を設定しています。上限が上昇余地を制約する一方、安定した海外からの資金流入は国内購入者が敬遠するプレミアム在庫の解消を助けています。中期的な支援は、手続きの簡素化と税制の中立性にかかっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 住宅ローンを圧迫する重い家計レバレッジ | -1.1% | 全国規模—北部および東北部でより深刻 | 短期(2年以内) |

| 長引くコンドミニアムの供給過剰と低迷した吸収 | -0.9% | バンコク、パタヤ、チョンブリーへの波及 | 中期(2〜4年) |

| 洪水リスクゾーニングと排水整備 | -0.4% | バンコク、パトゥムターニー、サムットプラーカーン、アユタヤ | 長期(4年以上) |

| 設備投資(CAPEX)を押し上げる省エネ義務 | -0.3% | 全国規模、バンコクおよびプーケットで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅ローンを圧迫する重い家計レバレッジ

家計債務はGDP比90.6%で推移しており、住宅ローンの不良債権(NPL)は2025年に3.2%へと上昇しました[2]タイ銀行、「家計債務ダッシュボード 2025年第2四半期」、bot.or.th。返済額が収入の40%を上限とする規制は、手数料削減があっても多くのインフォーマル就労者を排除しています。バンコクおよびチョンブリーでは債務対収入比率が120%を超え、東北部の各県では100%に迫っています。デベロッパーによる2年間の無利子融資は審査通過を助けますが、後に一括返済(バルーン)デフォルトを引き起こす可能性があります。この制約は短期的な成長から1.1%を押し下げています。

長引くコンドミニアムの供給過剰と低迷した吸収

バンコクの5万3,000戸の在庫は2.5年分の吸収量に相当し、8万6,000〜17万1,000米ドルの中層ブロックに集中しています。2023〜24年に竣工したパタヤのタワーは事前販売率が50%にとどまり、値引きや長期分割払いプランを余儀なくされています。タイ銀行は28万6,000米ドルを超える物件のLTVを90%に制限しており、インフレが生活費を押し上げる中で信用が引き締まっています。デベロッパーはREITへの一括売却や賃貸物件としての再販売を進めていますが、2028年以前の回復は見込めず、当面の間、市場成長に一時的な下押し圧力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:コンドミニアムの優位性と一戸建て住宅の勢い

アパート・コンドミニアムは2025年のタイ住宅用不動産市場シェアの63.35%を占めました。その優位性にもかかわらず、ヴィラ・一戸建て住宅は、家計が所有権と屋外スペースを優先する中、2031年にかけてCAGR 5.66%を記録すると予測されています。新たな鉄道路線が通勤の不便さを解消し、ノンタブリーやパトゥムターニーの区画はCBD相当物件の半額であるため、デベロッパーはエントリーレベルの住宅団地にクラブハウスやセキュリティを組み込むことができます。

コンドミニアムは依然としてスクンビット、シーロム、サートーンの中核を担っており、これらの地域では徒歩圏内の利便性とBTS(スカイトレイン)への近接性が広さよりも重視されています。インバウンド観光が予測通りであれば、プライムタワーは2026年に15%の上昇が見込まれますが、周辺部のプロジェクトは供給過剰により20〜25%の値引きを提供する可能性があります。プライベートガーデン付きのハイブリッド低層コンドミニアムは両者の境界を曖昧にし、垂直方向の利便性を犠牲にせずに緑地を重視する中間所得層の家族に訴求しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

価格帯別:手頃な価格帯が需要を下支え

手頃な価格帯の物件は2025年のタイ住宅用不動産市場規模の59.35%を占めました。政府のLTV免除と手数料削減が2031年にかけてCAGR 5.71%の見通しを支えています。ピンクラインまたはイエローライン沿線の25〜35平方メートルのタウンハウスおよびスタジオは4万3,000〜7万1,000米ドルで販売されており、月々の返済額を返済比率40%の上限内に収めています。

8万6,000〜28万6,000米ドルの中間価格帯の住宅は、レバレッジ上限が給与所得者を圧迫する中で拡大を続けています。28万6,000米ドルを超えるラグジュアリー住宅はLTRおよび在外居住者の購入者に依存していますが、需要は安定しています。プーケットおよびサムイの海岸沿いヴィラは42万9,000〜143万米ドルで取引され、現金購入者またはオフショア資金調達チャネルを通じた販売により、国内の信用問題を回避するケースが多くなっています。

ビジネスモデル別:賃貸ポートフォリオが機関投資家の注目を集める

販売は依然として2025年の収益の62%を生み出していますが、年金基金、保険会社、REITがインフレヘッジ利回りを追求する中、賃貸資産は最速のCAGR 5.88%を記録する見込みです。MQDCの14億米ドル規模のフォレスティアスは、6億2,900万米ドルのサイアム・コマーシャル・バンクのファシリティを背景に、全戸数の30%を長期賃貸用に確保しています。プーケットのオーナーは短期滞在プラットフォームを通じてピークシーズンに8〜12%の表面利回りを達成しており、投資としての魅力を強化しています。

住宅ローン承認が賃金上昇に追いつかないため、直接販売の伸びはCAGR 4.8%とより緩やかです。ハイブリッドな「バイ・トゥ・レット」プログラムは現在、所有権証書と3年間の収入保証を組み合わせ、所有の威信と受動的収益を融合させています。コンドミニアムの割当枠を超えた外国人は、ヴィラの30年更新可能な借地権に移行し、構造化された賃貸在庫を増加させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売形態別:鉄道開通による一次販売の加速

二次取引が2025年の取引高の65.21%を占めましたが、2027年のオレンジラインが35キロメートルの新たな回廊を開通させるにつれ、一次販売はCAGR 5.85%で急増すると予測されています。政府の手数料免除は新規物件にのみ適用されるため、価格差が生じ、初回購入者が新規完成プロジェクトへと誘導されています。

2016〜19年サイクルの中古コンドミニアムは分譲価格より15〜20%安く取引されており、内装リフォームを厭わない利回り重視の購入者を引き付けています。デベロッパーにとっては、賃貸保証と家具パッケージが吸収を加速させ、資金調達コストを最小化しています。したがって、この2つのチャネルは共存し、タイ住宅用不動産市場全体の流動性のバランスを保っています。

地域分析

バンコクは2025年の価値の45.45%を占め、1,120万人の居住者と東南アジア最大規模のBTS・MRTネットワークがその基盤となっています[3]国連人口部、「世界都市化見通し2025年版」、un.org。28万6,000〜85万7,000米ドルのラグジュアリーコンドミニアムがスクンビットとサートーンに立ち並び、ゲーテッドエステートはノンタブリーなど鉄道沿線の郊外で発展しています。ピンクラインとイエローラインは外縁部の通勤時間を40分短縮し、駅周辺の土地評価額を20〜30%押し上げ、プレミアムなTOD価格設定を可能にしています。しかし、コンドミニアムの在庫とバンコクにおける高い家計レバレッジが、2027年のオレンジライン開通による新たなサブマーケット創出まで、取引の勢いを抑制しています。

プーケットは2031年にかけてCAGR 5.91%という最高の成長率を誇ります。2025年の訪問者数は1,000万人に達し、デジタルノマドは22万9,000〜34万3,000米ドルのシービューコンドミニアムを目指しています。2026年の観光客予測が実現すれば、CBREはプライム都市部の価値が15%上昇すると予測していますが、逆に手頃な価格帯の周辺部プロジェクトは低い稼働率により10%下落する可能性があります。デベロッパーはAirbnbなどのプラットフォームを通じた柔軟な賃貸収入を見込んで物件を設計することでリスクをヘッジし、年間8〜12%の利回りを確保しています。

パタヤのビーチタワーはバンコクからの週末購入者を引き付け、チェンマイの改装された空港周辺地区ではCentral Pattana Residenceの3,400万米ドル規模の複合用途開発が退職者やリモートワーカーを集めています。コンケンやハジャイなどの二次都市は物流回廊と住宅ローン補助金の恩恵を受け、首都では不可能な価格帯の物件を提供しています。これらの変化が相まって、バンコク以外への需要の分散が進み、タイ住宅用不動産市場における体系的リスクが緩和されています。

競争環境

タイ住宅用不動産市場は、Pruksa、Sansiri、AP Thai、Land & Houses、MQDCなどの主要デベロッパーが存在し、中程度に集約されています。これらの主要プレーヤーの存在にもかかわらず、より小規模な地域デベロッパーの広範な競争的裾野が市場全体で事業を継続しています。Sansiriは2025年11月にLTR対応の高層プロジェクト4件の開発に向け、スクンビットの区画に1,390万米ドルを投じました。Noble DevelopmentとSTECONはオレンジライン沿線のNUE EPIC Asok-Rama 9 TODで50:50の合弁事業を組成し、複合用途開発における建設技術の重要性を示しました。

大規模開発が高価格帯を席巻しています。MQDCのフォレスティアスはすでに70%が建設完了し、コンドミニアム、ヴィラ、森林型商業施設を融合させ、6億2,900万米ドルの銀行融資によって資金調達されています。ノンバンク系貸し手が無利子の導入期間を設けた住宅ローンで市場に参入し、商業銀行からシェアを奪っていますが、下流のデフォルトリスクを高めています。デジタル化された不動産仲介業者は360度バーチャルツアーとブロックチェーン領収書によって物件の回転を加速させ、1戸あたりの販売コストを最大30%削減しています。

TREES-NCコードによるコスト圧力が中小デベロッパーにプレハブ提携の採用または土地バンクの売却を促しています。WHAによる東部経済回廊(EEC)近郊の産業連携住宅用地の2,570万米ドルでの取得は、物流から労働者向け住宅への多角化を示しています。競争の深さは持続する見込みですが、信用規律と土地バンクの質が勝者と敗者を分けることになるでしょう。

タイ住宅用不動産業界のリーダー企業

Pruksa Real Estate

Supalai

Sansiri

AP Thai

Origin Property

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:WHA Industrial Developmentが労働者向け住宅建設のため、物流隣接地を2,570万米ドルで取得しました。

- 2025年10月:MQDCがバンコク東部にスマートかつグリーン認証を取得したコンドミニアム「アスペン・ツリー」を発表しました。

- 2025年9月:Noble DevelopmentとSTECONがNUE EPIC Asok-Rama 9 TODの50:50合弁事業を締結しました。

- 2025年8月:Sansiriが今後開通する鉄道駅近辺の土地に130万米ドルを追加投資し、TODプレミアムに賭けました。

タイ住宅用不動産市場レポートの調査範囲

住宅用不動産とは、個人、家族、またはグループが居住するための住宅を指します。さらに、本レポートはタイ住宅用不動産市場に関する主要なインサイトを提供しています。技術的な発展、トレンド、および政府がこのセクターで実施した取り組みが含まれています。また、市場を牽引する要因、市場成長への阻害要因、および今後の機会といった市場ダイナミクスにも焦点を当てています。さらに、活動中の主要プレーヤーのプロファイルを通じて、タイ住宅用不動産市場の競争環境が描写されています。本レポートでは、タイ住宅用不動産市場を物件タイプ別(アパート・コンドミニアム、一戸建て住宅、ヴィラ)および主要都市別(バンコク、チェンマイ、ノンタブリー、サムットプラーカーン)にセグメント化しています。本レポートは、上記すべてのセグメントについて、タイ住宅用不動産市場の市場規模と予測を価値ベース(10億米ドル)で提供しています。

| アパートおよびコンドミニアム |

| ヴィラおよび一戸建て住宅 |

| 手頃な価格帯 |

| ミッドマーケット |

| ラグジュアリー |

| 販売 |

| 賃貸 |

| 一次販売(新築) |

| 二次販売(中古) |

| バンコク |

| プーケット |

| パタヤ |

| チェンマイ |

| タイのその他地域 |

| 物件タイプ別 | アパートおよびコンドミニアム |

| ヴィラおよび一戸建て住宅 | |

| 価格帯別 | 手頃な価格帯 |

| ミッドマーケット | |

| ラグジュアリー | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| 販売形態別 | 一次販売(新築) |

| 二次販売(中古) | |

| 都市別 | バンコク |

| プーケット | |

| パタヤ | |

| チェンマイ | |

| タイのその他地域 |

レポートで回答される主要な質問

タイ住宅用不動産市場の2031年における予測値は?

予測では406億8,000万米ドルを示しており、2026年から2031年にかけてCAGR 5.11%を反映しています。

現在の取引において支配的な物件タイプはどれですか?

アパートおよびコンドミニアムがタイ住宅用不動産市場における2025年の販売価値の63.35%を占めています。

最も急速な地理的成長が期待される地域はどこですか?

観光客とリモートワーカーの流入が加速する中、プーケットが2031年にかけてCAGR 5.91%で最も急速な成長を記録する見込みです。

機関投資家が賃貸に注目する理由は何ですか?

建設賃貸(ビルド・トゥ・レント)資産は4〜6%の利回りをもたらし、コンドミニアムの供給過剰サブマーケットで販売サイクルが長期化する中、安定したキャッシュフローを提供します。

新たなビザ制度は不動産需要にどのような影響を与えますか?

LTRおよびデジタルノマドビザは外国人購入者層を拡大し、ラグジュアリーコンドミニアムの吸収を安定させ、リゾート地方でのヴィラ販売を押し上げています。

タイ人の初回購入者を支援するインセンティブは何ですか?

8万6,000米ドル未満の住宅に対する融資比率(LTV)100%の住宅ローンオプションと0.01%の移転手数料(いずれも2026年6月まで延長)が、初期費用を大幅に削減しています。

最終更新日: