アジア太平洋オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

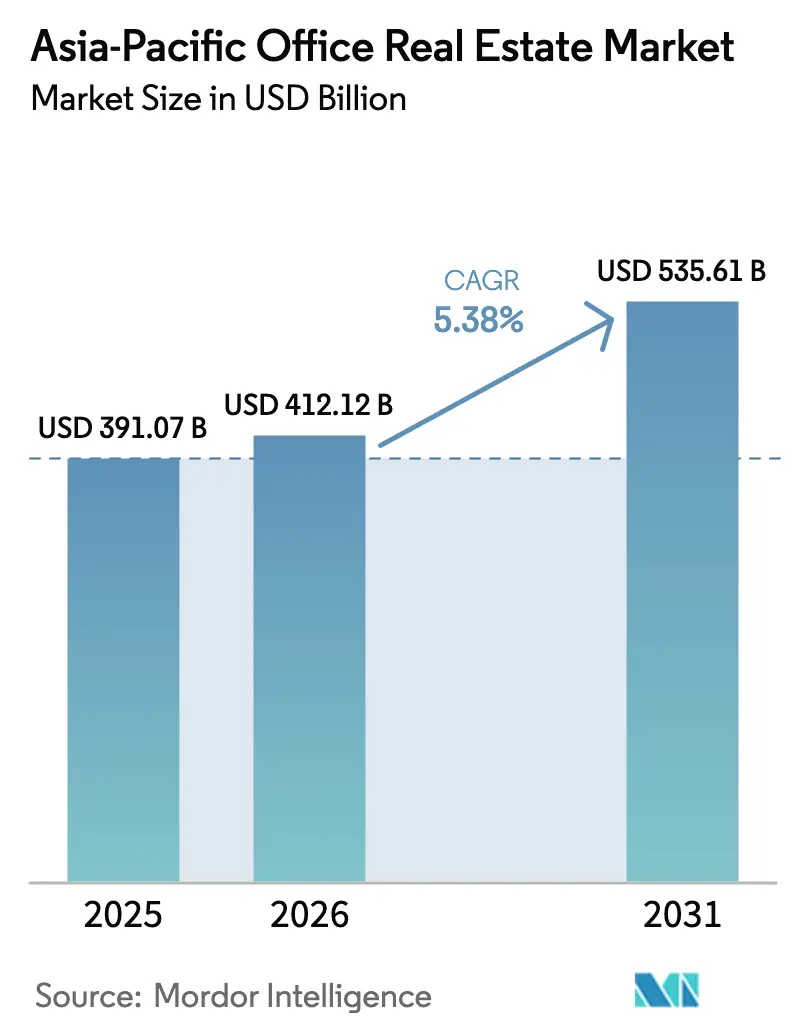

| 基準年の市場規模 (2025) | 391.07 十億米ドル |

| 市場規模 (2026) | 412.12 十億米ドル |

| 市場規模 (2031) | 535.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋オフィス不動産市場分析

アジア太平洋オフィス不動産市場規模は、2025年の3,910億7,000万米ドル、2026年の4,121億2,000万米ドルから2031年までに5,356億1,000万米ドルに拡大し、2026年から2031年にかけてCAGR 5.38%を記録する見込みです。

成長は、知識経済ハブへの地域のシフト、サステナビリティ認証建物の広範な普及、および取引価値の4分の3以上を依然として占める賃貸モデルに支えられています。グリーン認証は一貫して1〜4%の賃料プレミアムをもたらし、ハイブリッドワークが従業員一人当たりの床面積を歴史的に低い水準に抑えているにもかかわらず、オーナーはWELL、LEED、グリーンマーク評価を優先するよう促されています。グレードAアセットおよびアセット管理技術への機関投資家の重点化は、シンガポール、東京、シドニーの利回りを圧縮し続ける一方、ジャカルタとムンバイではより広いスプレッドを提供しています。2024年の建設コストインフレが6〜15%上昇し、インド、オーストラリア、日本の政策金利引き上げがレバレッジを活用するデベロッパーの借入コストを押し上げたため、将来の供給パイプラインは引き続き規律ある状態を維持しています。

主要レポートのポイント

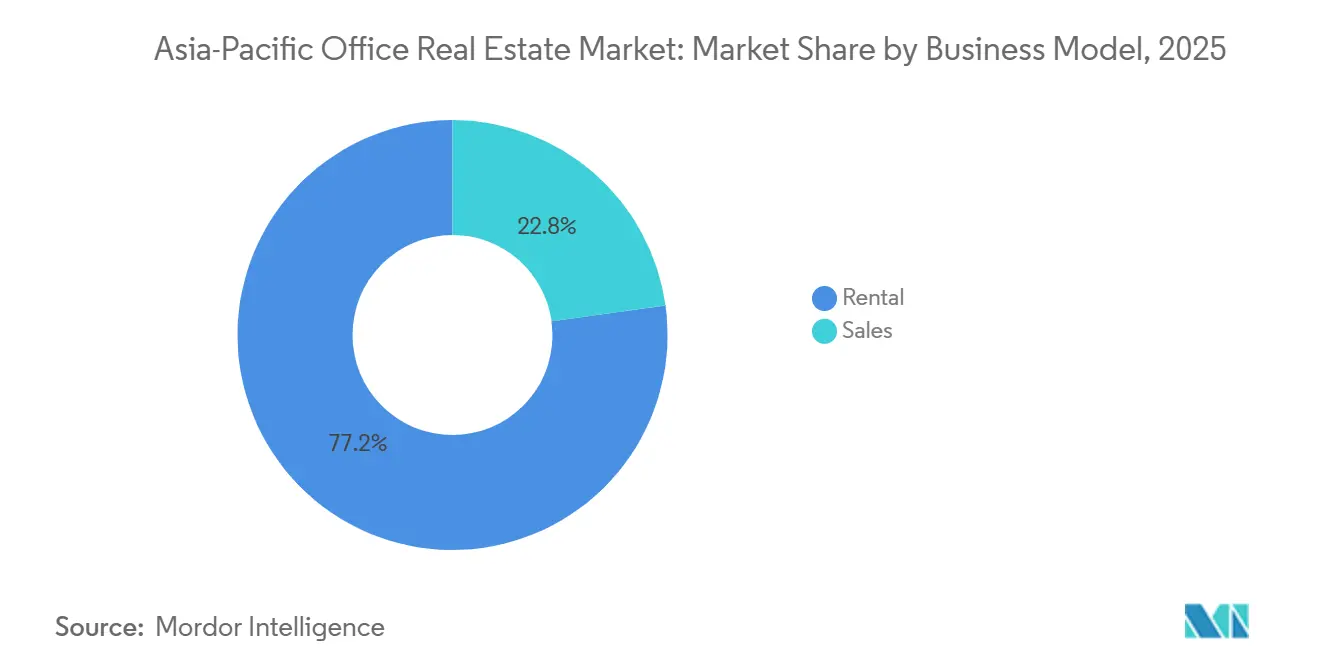

- ビジネスモデル別では、賃貸が2025年の価値の77.2%を占め、販売取引は2031年までに6.71%のCAGRで最も速く拡大すると予測されています。

- 建物グレード別では、グレードAストックが2025年の価値の64.1%を占め、2031年までに6.35%のCAGRで最も速く成長するカテゴリーでもあります。

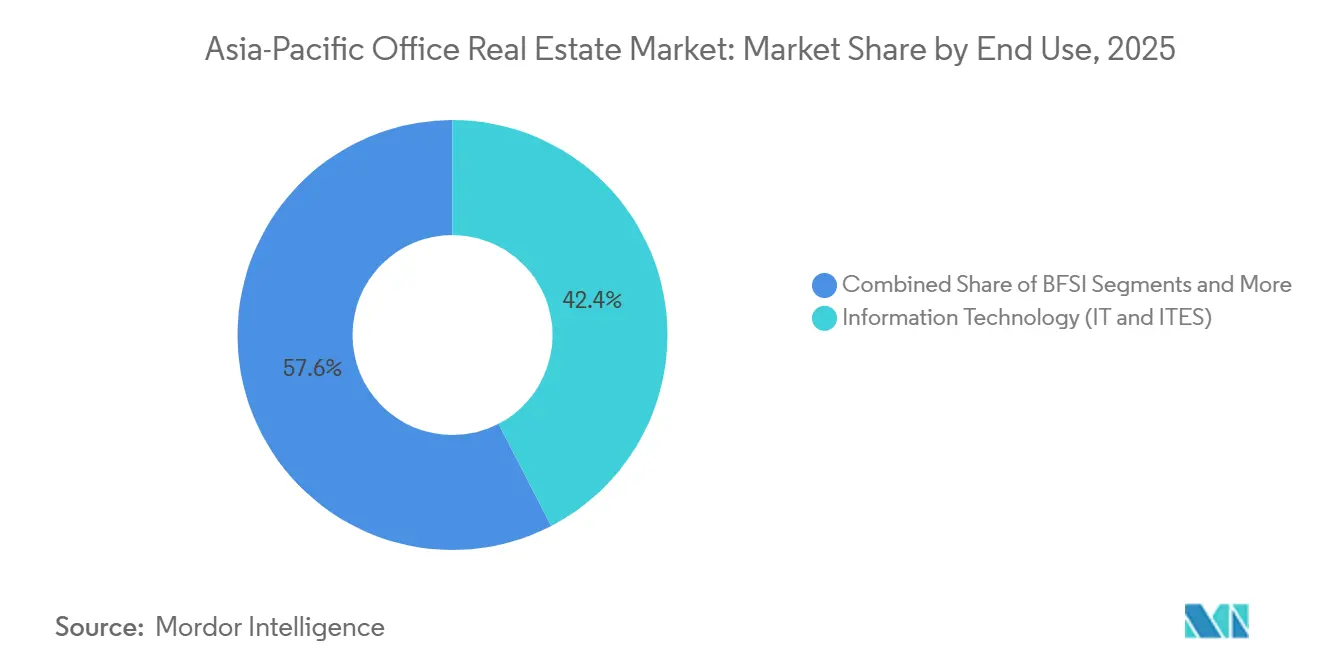

- 最終用途別では、ITおよびIT対応サービスが2025年の需要の42.4%を占め、ライフサイエンスが2031年まで6.98%を超えるCAGRで成長をリードしています。

- 国別では、インドが2025年に地域価値の22.7%を占め、インドネシアが2031年まで7.29%のCAGRで最も急峻な軌跡を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋オフィス不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| コスト優位性のある市場における テクノロジー、GCC、ライフサイエンスの拡大 | +1.5% | インド、 ベトナム、中国沿岸都市 | 中期 (2〜4年) |

| インドおよび東南アジアにおける 経済多様化とサービス成長による ネット吸収の持続 | +1.2% | インド (ベンガルール、ハイデラバード、プネー)、インドネシア、ベトナム、フィリピン | 中期 (2〜4年) |

| 品質への逃避と グリーンプレミアムによるグレードA需要の向上 | +0.9% | シンガポール、 東京、シドニー、香港 | 中期 (2〜4年) |

| ハイブリッド運営パターンを支援する フレキシブルワークスペースモデル | +0.6% | シンガポール、 香港、シドニー、インド二次都市 | 短期 (2年以内) |

| データ主導の アセット管理による営業利益率の改善 | +0.4% | シンガポール、 日本、オーストラリア、中国ティア1市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

インドおよび東南アジアにおける経済多様化とサービス成長:ネット吸収の持続

グローバルケイパビリティセンターは2024年にベンガルール、ハイデラバード、プネーで190万人の従業員を追加し、カルナータカ州の「ビヨンド・ベンガルール」スキームなどの州インセンティブは、適格デベロッパーに対する印紙税の引き下げを継続しています[1]カルナータカ州政府、「ビヨンド・ベンガルール・プログラム」、karnataka.gov.in 。ジャカルタ、ホーチミン市、マニラは、堅調な人口増加と制約されたグレードA供給によって空室率を一桁台近辺に維持するこのパターンを踏襲しています。雇用主は深い人材プールと税制優遇を理由にこれらの大都市圏を好み、これらが合わさって需要の滑走路を2028年以降まで延長しています。その結果、一部のティア1中国サブマーケットが供給過剰に苦しむ中でも、コスト優位性のある回廊では新規完成を上回るネット吸収が続いています。このダイナミクスは、マクロ金利環境にもかかわらず、テナントの持続的な信頼を示しています。

品質への逃避とグリーンプレミアムによるグレードA需要の向上

シンガポールが5,000m²を超える新規プロジェクトにグリーンマーク認証を義務付けた後、2024年には地域在庫の51%以上が正式なサステナビリティラベルを取得しました[2]建設・建築庁、「グリーンマーク2021フレームワーク」、bca.gov.sg 。東京と香港はそれぞれグリーン普及率が90%を超えており、オーナーは二次ノードの1%からプライムCBDの4%まで変動するプレミアムを得ています。完全認証アセットへのテナント需要5平方フィートに対し、現在利用可能なのはわずか2平方フィートであるため、テナントはより長いリースを締結するか、建設中のプロジェクトに事前コミットしています。認証済み供給の逼迫は、老朽建物の陳腐化サイクルを加速させ、改修ファンドへの資本リサイクルを促進しています。オーストラリアと日本で開示義務が強化されるにつれ、グリーンプレミアムは拡大すると予想され、オーナーの品質への逃避テーゼを強化しています。

コスト優位性のある市場におけるテクノロジー、GCC、ライフサイエンスの拡大

テクノロジー企業とキャプティブセンターは2024年第3四半期のインドのリーシングの44%を吸収し、Cognizant、HCLTech、Infosysによる100万平方フィートのキャンパス取引がリードしました。Microsoft、UBS、Flutterはそれぞれハイデラバードとベンガルールで50万平方フィートを超えるスペースを確保し、労働裁定と財政的優遇措置を活用しました。ハイデラバードのゲノムバレー、シンガポールのバイオポリス、上海の張江におけるライフサイエンス需要は、ウェットラボインフラを必要とする多国籍企業を引き付け、事前賃貸比率を60%超に押し上げています。中国本土は、国の二重炭素義務に牽引された統合・超効率的キャンパスへのシフトを示しており、二次ノードの床面積を圧縮しています。このセクターミックスは平均賃料を引き上げますが、グローバルなテクノロジー採用に対する景気循環的な感応度をもたらします。

ハイブリッド運営パターンを支援するフレキシブルワークスペースモデル

企業がハイブリッドスケジュールを組み込むにつれ、平均リース期間はパンデミック前の10年から2024年には3〜5年に短縮されました。そのため、オーナーはWeWorkなどのオペレーターと管理契約を通じて連携し、収益シェアと引き換えに空室リスクを移転しています。マネージドオフィスの普及率は2024年半ばまでにシンガポールと香港のグレードAスペースの12%に達し、2022年水準の2倍となり、アクティビティベースのレイアウトは現在、従業員一人当たり80〜120平方フィートのみを割り当て、高密度化を実現可能にしています。より小さな床面積にもかかわらず、企業の70%は依然として週に少なくとも3日の出勤を従業員に求めているため、需要は崩壊せず、プレミアムタワー内のフレキシブルフロアへとシフトしています。アメニティの深みに欠ける従来の長期リース建物のオーナーは、テナント間のダウンタイムが長くなるリスクに直面しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 供給経済を圧迫する 高い資金調達コストと建設インフレ | -1.1% | オーストラリア、 インド、インドネシア、日本 | 中期 (2〜4年) |

| 従業員一人当たりのスペースニーズを削減する ハイブリッドワークと高密度化 | -0.8% | オーストラリア、 日本、シンガポール | 短期 (2年以内) |

| 一部のCBDにおける 供給過剰とコンバージョンの許認可遅延 | -0.6% | 広州、 深圳、メルボルン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークと高密度化:従業員一人当たりのスペースニーズの削減

平均割り当て面積は2020年以前の従業員一人当たり150〜200平方フィートから2024年には100〜150平方フィートに減少し、33%の縮小がヘッドライン需要を即座に軟化させています。シドニーとメルボルンは、テナントがより少ないアメニティ豊富なフロアに撤退するにつれ、老朽タワーで30〜40%の空室率を報告しています。調査データによると、監視対象建物の43%のみでピーク稼働率が80%を超えており、構造的に活用不足のストックが残っています。東京の企業は現在、デスク1台当たり平均1.3人のスタッフを配置しており、テナントはヘッドカウントを維持しながらフロア全体を返却できます。交通アクセスやウェルネス機能のない建物は最も急激な稼働率低下に苦しみ、賃料を圧迫してアセット流動性を低下させています。

供給経済を圧迫する高い資金調達コストと建設インフレ

建設コストの上昇は、鉄鋼、セメント、労働価格の急騰に牽引され、2024年にオーストラリアで15%、インドで12%、中国で8%に達しました。一方、ベンチマーク政策金利はインドで6.5%、オーストラリアで4.35%、日本で0.25%を維持しており、新規プロジェクトの利息費用を増加させています。ジャカルタとムンバイのデベロッパーは、資本化利回りがハードルレートを超えなくなったため、ローン契約を再交渉しながら掘削を一時停止しました。現行の資金調達コストでは、LEEDゴールドアップグレードの回収期間が10年を超えるため、グリーンプレミアムがさらに拡大しない限り、改修の意欲も冷え込んでいます。パイプライン供給の遅延は将来の供給を制限しますが、市場均衡を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:賃貸優位が機関投資家資本を固定

賃貸取引は2025年の売上高の77.2%を占め、アジア太平洋オフィス不動産市場が予測可能なリース担保キャッシュフローを好むことを確認しています。機関投資家オーナーは、近期の収益変動を抑制するインドの平均5〜7年のリース期間と東南アジアの3〜5年の条件を評価しています。REITは2024年に35億米ドルのポートフォリオを再バランスし、その典型例としてKeppel REITがムンバイのピナクルオフィスパークの50%持分をシンガポールドル2億3,900万(1億7,700万米ドル)で取得しました[3]Keppel REIT、「ピナクルオフィスパークの取得」、keppelreit.com 。販売取引は価値ベースでわずか22.8%に過ぎませんが、ゴールデンインドネシアビザがオフショア所有を奨励するジャカルタのストラタタイトル取引に牽引され、6.71%のCAGRで前進すると予測されています。賃貸利回りは東京で3.0〜3.5%、シンガポールで3.5〜4.5%に圧縮されている一方、ムンバイとジャカルタは依然として8〜9.5%近辺で取引されており、通貨リスクにもかかわらず利回りを求める海外ファンドを引き付けています。

コア投資家は安定したポートフォリオを追い続ける一方、バリューアッド資本はフレキシブルワークスペース向けに再配置するか、より高いグリーン認証にアップグレードできるアセットに焦点を当てています。グレードAとグレードBの賃料格差はシンガポールと東京で最も拡大しており、デベロッパーは管理契約を保持しながらも完成建物を直接収益化するよう促されています。予測期間にわたり、賃貸アセットのアジア太平洋オフィス不動産市場規模は着実に上昇すると予測される一方、販売トランシェは一部の大都市圏での機会的な価格設定から恩恵を受けます。

建物グレード別:グレードAアセットが上昇するプレミアムを支配

グレードAストックは2025年の価値の64.1%を占め、2031年まで6.35%のCAGRで成長をリードしています。グリーンマーク、WELL、LEEDの認証が1〜4%の賃料プレミアムを支え、シンガポールはすでに5,000m²を超えるすべての新築建物にそのような認証を義務付けています。東京のグレードA空室率は2024年第3四半期にわずか3%を記録し、地域で最も逼迫した水準となりました。老朽化したグレードBおよびグレードCアセットは空室率の上昇に直面しており、広州と深圳では改修コストが1平方フィート当たり15〜25米ドルかかり、現行金利では回収が遅いため22%を超えています。多くのオーナーはハイブリッド需要を取り込むためにこれらの建物をマネージドオフィスに再スコープするか、コンバージョン経済が成立しない場合は解体を検討しています。

テナントが環境目標を支援する認証済みアメニティ豊富なタワーを求めるにつれ、グレードAストックのアジア太平洋オフィス不動産市場シェアは拡大し続けるでしょう。対照的に、グレードCの供給は適応的再利用または撤去によって縮小し、非準拠アセットの陳腐化が加速する二層市場を生み出す可能性があります。したがって、グリーン対応パイプラインを持つ投資家は、ほぼすべてのCBDにわたって価格決定力を持ちます。

最終用途別:IT・ITESが現在の吸収を牽引し、ライフサイエンスが加速

ITおよびITESユーザーは2025年の取得量の42.4%を提供し、2031年まで6.98%のCAGRを維持するアンカーセグメントです。HCLTechやInfosysなどのGCCオペレーターは2024年にハイデラバードまたはベンガルールで100万平方フィートのリースをそれぞれ実行し、構造的な労働コスト優位性を反映しています。銀行・保険テナントはバックオフィススペースを合理化しながらも、シンガポール、香港、東京のフラッグシップ拠点を統合し、安定したグレードA吸収につながっています。ライフサイエンスの床面積は絶対値では小さいものの、製薬会社がゲノムバレー、バイオポリス、張江のウェットラボ対応フロアをリースするにつれ最も速く拡大しています。この専門需要は平均賃料を引き上げ、フィットアウト投資が資本集約的であるため8〜10年のより長いリース期間を支えています。

小売および従来型エネルギー企業は、電子商取引の成長と脱炭素化政策によって置き換えられ、需要の縮小するスライスを代表しています。知識集約型テナントへのミックスシフトは賃貸収入の回復力を高めますが、テクノロジー雇用サイクルへのエクスポージャーを増加させます。それにもかかわらず、テクノロジーテナントに関連するアジア太平洋オフィス不動産市場規模は、インドおよび東南アジアの吸収にとって根本的なものであり続けます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

インドのアジア太平洋オフィス不動産市場における22.7%のシェアは、州の優遇措置、豊富なSTEM人材、ムンバイとベンガルールの7.5〜9.0%の賃貸利回りに支えられた大規模GCC拡大に基づいています。建設コストインフレが8〜12%でマージンを圧迫していますが、プネーとチェンナイでの事前リーシングは堅調を維持しており、現代的なキャンパスに対するテナントの持続的な需要を示しています。テランガーナ州のTハブとカルナータカ州の「ビヨンド・ベンガルール」は、土地コストがティア1比較で40〜50%低いティア2ノードへの分散化を加速させ、投資可能なユニバースを拡大しています。

インドネシアの軌跡は、供給不足と規制自由化によって定義されています。ジャカルタは東南アジアの首都の中で最低となる7.4%のグレードA空室率を報告しており、賃料を月額1平方メートル当たりインドネシアルピア40万〜50万(25〜31米ドル)に押し上げています。オムニバス法はプロジェクト許認可期間を半減させ、ゴールデンインドネシアビザは少なくとも35万米ドルを投資する投資家に5〜10年の居住権を付与し、ストラタタイトルオフィスフロアへの新たな資本を誘導しています。オートグラフタワーやプラザオフィスタワー2などのデベロッパーはテクノロジーおよび金融テナントをターゲットとし、オフショアREITは8〜9.5%の利回りで価格設定された安定アセットを吸収しています。

中国、日本、韓国、オーストラリアは異なるファンダメンタルズを示しています。供給過剰により広州と深圳の空室率は22%を超えており、コンバージョンのハードルが適応的再利用の展開を遅らせています。東京は17年ぶりの日本の利上げにもかかわらず、わずか3%の空室率で供給不足が続き、ブルーチップテナントを引き付け続けています。ソウルの8.5%の空室率は中程度であり、江南の賃料はサムスン、LG、現代の統合によって支えられています。オーストラリアでは、ハイブリッドワークにより老朽CBD タワーで30〜40%の空室率が生じていますが、新しい地下鉄路線から徒歩圏内のアセットは、機関投資家が交通指向型戦略にシフトするにつれ、意味のあるプレミアムで取引されています。

競争環境

アジア太平洋オフィス不動産市場は中程度の分散を特徴とし、グローバルアドバイザリーであるJLL、CBRE、Cushman & Wakefield、Colliers、Knight Frank、Savills がブローカレッジおよびコンサルティングマンデートを競っています。JLLは2024年にムンバイを拠点とするソフトウェアインテグレーターを買収することでプロップテック能力を深化させ、テナントエクスペリエンスおよびエネルギーダッシュボードソリューションを提供しています。CBREは同時に地域全体のESGアドバイザリーを立ち上げ、テナントの炭素削減ロードマップとグリーン認証を支援しています。Cushman & WakefieldはWeWorkと提携してシンガポール、香港、東京でエンタープライズグレードのフレキシブルスイートを運営し、オーナーの収益源を多様化しています。

デベロッパーは2つの戦略的陣営に集まっています。CapitaLand、DLF、Keppel REITはビルドトゥコア戦略を実行し、グレードAタワーを建設して安定化まで賃貸し、収益のために保有しています。Mitsubishi Estate、Henderson Land、China Resources Landはプライム CBD の再開発に注力し、複合用途プレミアムを取り込むために小売および住宅コンポーネントを統合しています。REITは2024年に35億米ドルの保有資産を再バランスし、郊外アセットを売却してムンバイ、シンガポール、東京のCBD取得資金を調達し、品質への逃避の物語を強化しています。

ホワイトスペースの機会は、ティア2インド都市、供給制約のある東南アジアの首都、および許認可が緩和された場合の中国CBDの改修プログラムに向かっています。稼働率分析、予知保全、テナントエンゲージメントアプリを提供するプロップテックディスラプターは、営業費用比率を最大200ベーシスポイント削減し続けており、投資家はこのギャップをますます収益化しています。規制も競争を形成しており、シンガポールの強化されたグリーンマーク規則と中国の二重炭素タイムテーブルは、認証済みポートフォリオと組み込みスマートビルディングインフラを持つオーナーを優遇する一方、時代遅れのストックのオーナーはコストのかかるアップグレードまたは加速した減価償却に直面しています。

アジア太平洋オフィス不動産業界リーダー

JLL

CBRE

Cushman & Wakefield

Colliers

Knight Frank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:世界最大の商業用不動産サービスおよび投資会社であるCBREは、インドネシアへのアドバイザリーサービス事業の拡大と同国でのリーダーシップ任命を発表しました。

- 2024年11月:CapitaLand Ascendas REITがシンガポールのビジネスパーク3件をシンガポールドル19億3,000万(14億3,000万米ドル)で購入しました。

- 2024年10月:DLFがダウンタウン・グルグラム・フェーズ5(180万平方フィートのグレードAキャンパス)を着工し、スペースの40%をフォーチュン500企業2社に事前リースしました。

- 2024年12月:Keppel REITがムンバイのピナクルオフィスパークの50%持分をシンガポールドル2億3,900万(1億7,700万米ドル)で取得し、インドへの参入を果たしました。

アジア太平洋オフィス不動産市場レポートの範囲

オフィス不動産とは、異なるセクターの企業へのリースおよび販売を目的とした建物の建設です。本レポートは、オフィス不動産市場の詳細な分析を提供することを目的としています。オフィス不動産セクターの市場インサイト、ダイナミクス、技術トレンド、および政府の取り組みに焦点を当てています。アジア太平洋オフィス不動産市場は地域別(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)にセグメント化されています。レポートは、上記すべてのセグメントについてアジア太平洋オフィス不動産市場の市場規模と予測を金額(10億米ドル)で提供しています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

ハイブリッドワークはアジア太平洋地域のリーシング戦略をどのように再形成しているか?

市場は2026年に4,121億2,000万米ドルと評価されており、2031年までに5,356億1,000万米ドルに達すると予測されています。

グレードAの在庫は地域全体でどのくらいの速さで成長しているか?

グレードAストックは、テナントが認証済みのエネルギー効率の高い建物をターゲットとするにつれ、6.35%のCAGRで拡大しています。

プレミアムオフィスアセットで最も高い賃貸利回りを提供する国はどこか?

ジャカルタとムンバイは8〜9.5%の総利回りを提供しており、利回りが4%を下回るシンガポールと東京を上回っています。

グリーンビルディング認証がオーナーにとって重要な理由は何か?

認証済み建物は1〜4%の賃料プレミアムとより高いテナント維持率を達成し、初期改修コストを相殺しています。

ハイブリッドワークはアジア太平洋地域のリーシング戦略をどのように再形成しているか?

企業はリース期間を3〜5年に短縮し、フレキシブルスイートを好むため、オーナーはワークスペースオペレーターとの提携を促されています。

投資家が最も速い成長機会を見つけているのはどこか?

インドネシアが7.29%のCAGRでリードし、ティア2インド都市は州のインセンティブと強いGCC需要を通じて資本を引き付けています。

最終更新日: