指揮統制システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

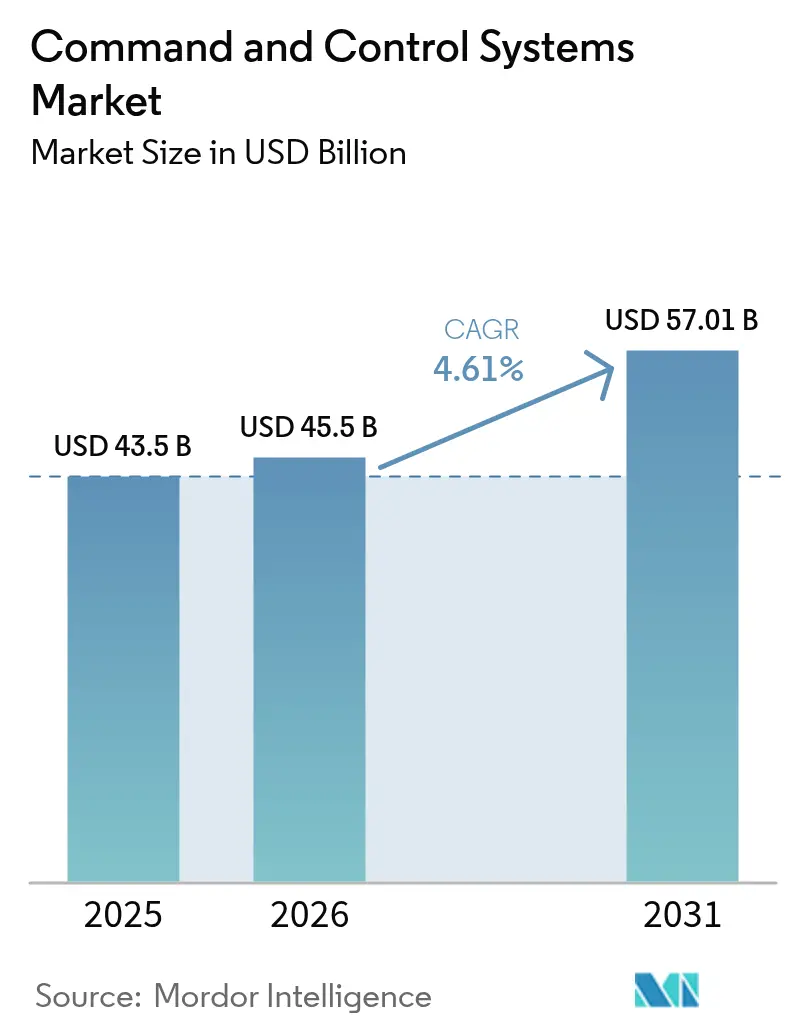

| 市場規模 (2026) | 45.5 十億米ドル |

| 市場規模 (2031) | 57.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

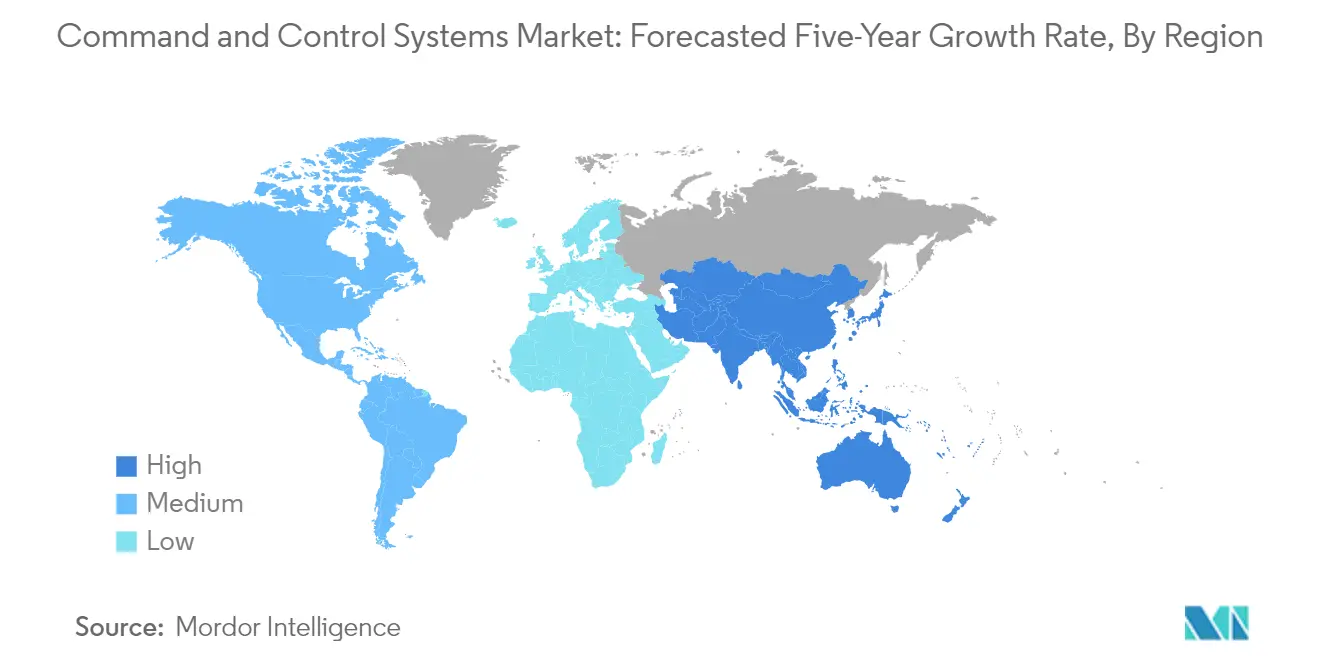

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

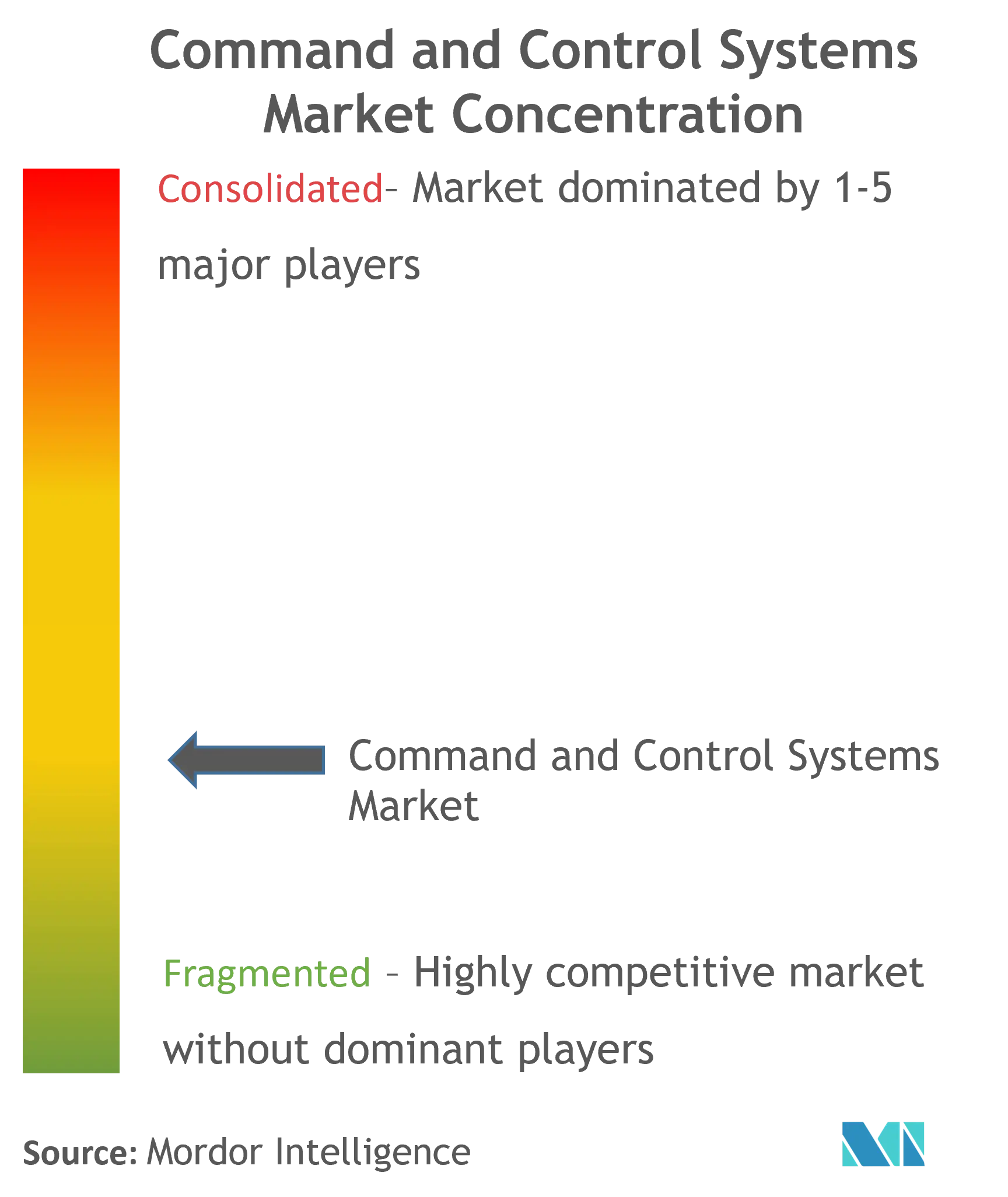

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる指揮統制システム市場分析

2026年の指揮統制システム市場規模は450億米ドルと推定され、2025年の433億米ドルから成長し、2031年には570億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.61%で成長する。

指揮統制システム産業は、世界的な安全保障上の課題の増大と技術的進歩の中で進化を続けている。国際戦略研究所(IISS)によると、世界の防衛支出は2021年に1兆9,200億米ドルに達し、前年比3.4%増を記録しており、指揮統制システムを含む軍事能力への強力な投資を示している。同産業は、複雑な戦場シナリオに対応しながら、状況認識能力と意思決定能力を強化できる統合ソリューションへの大きな転換を目撃している。この変革は、相互接続されたシステムが複数のプラットフォームにわたってリアルタイムの情報共有と協調的な対応を可能にするネットワーク中心戦の概念の採用拡大において特に顕著である。

先進技術の統合が指揮統制システムの状況を再形成しており、人工知能、量子通信、ビッグデータ分析が次世代能力の主要な実現要素として台頭している。軍事組織は、新しいインターフェースや相互作用モードの容易な導入を可能にするオープンアーキテクチャの指揮統制システムの開発にますます注力している。このアプローチは、異なるプラットフォームとシステム間の相互運用性を確保しながら、新興技術のシームレスな統合を促進する。同産業は自動化能力において著しい発展を遂げており、自動化によってレーダーオペレーターの作業負荷が最大50%削減され、オペレーターが重要な監視任務により集中できるようになったとの報告がある。

市場における注目すべきトレンドは、軍事力が複数の領域と争われた空間にわたって同時に作戦を遂行できるマルチドメイン指揮統制作戦への関心の高まりである。同産業は、プラットフォーム、センサー、人員、ネットワークの広大で多様かつ分散した戦力を統合できるシステムへの投資増加を目撃している。この進化は、陸上、航空、海上、宇宙、サイバー領域にわたる行動を調整できる高度な戦闘管理システムの開発において特に顕著である。企業は、マルチドメイン編成の統合運用と領域横断的な能力の収束を通じて、敵の強みを克服できるソリューションの開発に注力している。

同産業は、指揮統制能力の強化を目的とした協調的な開発努力と戦略的パートナーシップの急増を経験している。2022年2月、Systematicは自社のSitaWare EdgeおよびSitaWare Frontlineソフトウェアのバージョン3.2をリリースし、徒歩および車両搭載の指揮官向けに強化されたモバイル戦闘管理能力を導入した。市場はまた、量子暗号保護通信などの保護技術の開発への関心の高まりを目撃しており、現代の軍事作戦における安全な指揮統制システムの重要性の増大を反映している。これらの発展には、インターフェースとプロトコルの標準化に向けた取り組みが伴っており、既存システムとの後方互換性を維持しながら新たな能力のシームレスな統合を確保している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の指揮統制システム市場のトレンドと洞察

防衛支出の成長

世界の防衛支出は近年大幅な成長を遂げており、2021年には2兆1,000億米ドルに達し、前年から著しく増加した。この軍事支出の急増は主に、国際安全保障システムの構造が覇権主義、一国主義、強権政治の台頭によって損なわれている国際戦略環境の大きな変化に起因している。領土権をめぐる不確実性の増大、政治的緊張、軍事大国間の普遍的支配をめぐる競争が地政学的状況を不安定にする主要因として浮上しており、各国は軍事の近代化と能力強化に向けて相当な予算を割り当てることを余儀なくされている。

堅調な防衛支出は、最近の主要契約とパートナーシップに示されるように、高度な指揮統制システムの調達において特に顕著に現れている。例えば、2023年10月、Elbit Systemsはスウェーデン陸軍デジタル化プログラムLSS Markの統合パートナーとして参加するため、様々なプラットフォームにわたる高度な指揮統制システムの統合と保守に焦点を当てた1億7,000万米ドル相当の重要な契約を獲得した。同様に、2024年1月、Northrop Grumman CorporationとMitsubishi Electric Corporationは、日本の地上配備システム向けの統合防空・ミサイル防衛能力を開発するための戦略的パートナーシップを締結し、国際協力を通じた軍事指揮統制システム能力の強化への継続的な投資を示した。

戦闘能力の近代化への関心の高まり

戦闘能力の近代化は、進化する脅威と技術的進歩に適応する世界中の軍隊にとって不可欠となっている。軍事力は、マルチドメイン編成の統合運用を通じて敵の強みを克服するため、複数の領域と争われた空間にわたる作戦遂行にますます注力している。これにより、現代戦の高まる要件を満たすため、プラットフォーム、センサー、人員、ネットワークの広大で多様かつ分散した戦力の統合への多大な投資がなされている。近代化への重点は、人工知能と機械間通信の統合において特に顕著であるが、情報入力が意思決定能力を低下させないよう情報フローを管理することが引き続き重要な考慮事項となっている。

最近の動向は、世界的な軍事近代化努力の加速するペースを浮き彫りにしている。例えば、2022年8月のLockheed Martin Australiaとオーストラリア王立空軍(RAAF)および防衛科学技術グループ(DSTG)とのパートナーシップは、様々な領域にわたる指揮統制システム市場の戦術レベルにおける迅速な意思決定を支援するための人工知能の活用への関心の高まりを例示している。近代化の取り組みは従来の戦争領域を超え、サイバー能力と電子戦システムを包含している。軍事組織は、量子暗号保護通信などの保護技術への投資をますます増やし、様々なプラットフォームとシステムとの相互運用性を維持しながら防空活動を効果的に調整できる高度な指揮統制システム市場を開発している。

セグメント分析:プラットフォーム

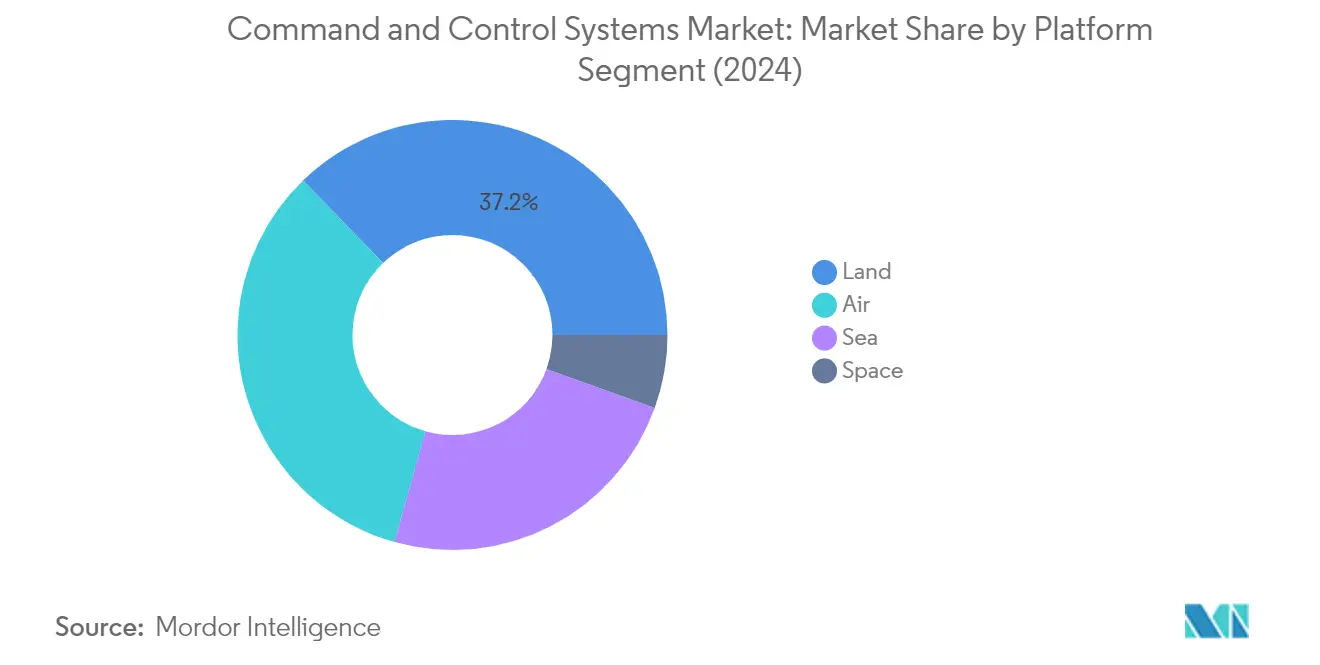

指揮統制システム市場における陸上セグメント

陸上セグメントは指揮統制システム市場を支配しており、2025年に約36.60%の市場シェアを保有している。この重要な市場ポジションは、世界中の様々な軍事力における地上配備型指揮統制システム能力の近代化への関心の高まりによって牽引されている。同セグメントの優位性は、戦場管理システム、戦術通信インフラ、地上部隊向け先進技術の統合への多大な投資によって強化されている。世界中の軍事組織は、状況認識の強化、地上部隊間の調整改善、複雑な戦場シナリオにおける迅速な意思決定を可能にするため、高度な地上配備型指揮統制システムを導入している。地上配備型指揮統制システムへの人工知能と機械学習能力の統合により、戦場データのより効率的な処理と強化された戦術的対応能力が実現し、このセグメントの市場ポジションがさらに強化されている。

指揮統制システム市場における宇宙セグメント

宇宙セグメントは指揮統制システム市場において最も急成長するセクターとして台頭しており、2026年から2031年の予測期間中に約6.88%の成長率が見込まれている。この著しい成長は主に、宇宙配備型防衛能力と衛星通信システムへの投資増加によって牽引されている。同セグメントは、特に宇宙状況認識と軌道戦能力の分野において、衛星ベースの指揮統制システムの急速な技術的進歩を目撃している。軍事組織は現代戦における宇宙配備型指揮統制システムの戦略的重要性をますます認識しており、衛星通信ネットワーク、宇宙監視システム、統合宇宙・地上指揮アーキテクチャへの投資強化につながっている。宇宙領域における新興の脅威に対抗するための耐性のある宇宙配備型指揮統制能力の開発への関心の高まりが、同セグメントの成長をさらに加速させている。

プラットフォームセグメント区分における残余セグメント

航空セグメントと海上セグメントは指揮統制システム市場において引き続き重要な役割を果たしており、それぞれが軍事作戦に独自の能力と要件をもたらしている。航空セグメントは、高度な空中早期警戒システム、戦術航空管制、統合防空ネットワークに焦点を当てながら、航空資産と地上管制局との間の重要なリンクを維持している。海上セグメントは、海洋領域認識、海軍戦闘管理システム、統合艦隊指揮能力を重視しており、これらは海洋安全保障の維持と海軍作戦の遂行において特に重要である。両セグメントは、先進センサー、通信システム、自動化意思決定支援ツールの統合による継続的な技術的アップグレードを経験しており、現代の軍事作戦の進化する性質と異なるプラットフォームおよびドメイン間の相互運用性に対する高まるニーズを反映している。

指揮統制システム市場の地域セグメント分析

アジア太平洋地域は、多様な軍事近代化の取り組みと高まる安全保障上の懸念を特徴とする、指揮統制システム市場における活発な市場を代表している。中国、インド、日本、韓国などの国々は、高度な指揮統制システムによる軍事能力の強化に多大な投資を行っている。同地域は、領土紛争、海洋安全保障上の懸念、進化する脅威環境など様々な安全保障上の課題に直面しており、高度な指揮統制システムへの需要を牽引している。同地域の多くの国々は、世界の防衛請負業者との戦略的パートナーシップを維持しながら、国内能力の開発に注力している。

中国はアジア太平洋の指揮統制システム市場において支配的な勢力としての地位を維持しており、包括的な軍事近代化プログラムとネットワーク中心戦能力への関心の高まりによって牽引されている。同国は、特に人工知能統合とマルチドメイン作戦の分野において、国内の指揮統制システム能力の開発に多大な投資を行っている。2025年に約34.65%の市場シェアを有する中国の指揮統制システム市場は、堅固な国内防衛産業基盤と重要な研究開発の取り組みによって支えられている。同国の軍事近代化への注力は、統合指揮統制ネットワークに特に重点を置きながら、陸上、航空、海上、宇宙を含む様々な領域を包含している。

オーストラリアはアジア太平洋地域において最も急成長する市場として台頭しており、2026年から2031年にかけて約6.82%の成長率が見込まれている。同国の堅調な成長は、包括的な防衛近代化の取り組みと地域の安全保障ダイナミクスに対応した軍事能力強化への関心の高まりによって牽引されている。主要防衛請負業者との戦略的パートナーシップと高度な軍事能力の開発へのコミットメントにより、オーストラリアは地域の指揮統制システム市場における重要なプレーヤーとして位置づけられている。同国の次世代指揮統制システムへの投資は、統合戦闘管理システムと統合作戦能力に特に重点を置きながら、陸軍、海軍、空軍にわたって展開されている。

中南米の指揮統制システム市場は、投資と技術的進歩の程度が異なる複数の国々における近代化努力を特徴としている。同地域の軍事力は、国境管理、麻薬対策作戦、国内安全保障などの安全保障上の課題に対処するため、指揮統制システム能力の強化にますます注力している。ブラジル、メキシコ、チリなどの国々が地域の近代化努力を主導しており、軍事通信・管制インフラの近代化に多大な投資を行っている。

ブラジルは中南米における指揮統制システムの最大市場として位置づけられており、2025年に地域市場シェアの約27.70%を占めている。同国の支配的な地位は、包括的な軍事近代化プログラムと国内防衛能力への多大な投資によって支えられている。ブラジルの高度な指揮統制システム開発への注力は、SISFRON国境監視システムやその他の戦略的防衛イニシアティブを含む様々な軍事プログラムを通じて明らかである。同国の防衛産業は、地域の製造能力を開発しながら、国際的な防衛請負業者との強力なパートナーシップを確立している。

ブラジルは引き続き強力な成長ポテンシャルを示しており、2026年から2031年にかけて約4.88%の成長率が見込まれている。同国の堅調な成長軌道は、継続的な軍事近代化プログラムと全軍種にわたる指揮統制システム能力強化への関心の高まりによって支えられている。先進技術への投資と国内防衛能力の開発へのコミットメントが市場拡大を牽引し続けている。軍事通信・管制インフラの改善への戦略的注力と防衛予算配分の増加が相まって、指揮統制システム市場における持続的な成長に向けた同国の位置づけを強化している。

中東の指揮統制システム市場は、軍事近代化への多大な投資と先進防衛技術の採用を特徴としている。同地域の地政学的ダイナミクスと安全保障上の課題により、全領域にわたる軍事能力の強化への関心が高まっている。サウジアラビア、イスラエル、アラブ首長国連邦などの国々は、統合防空システムとネットワーク中心戦能力に特に重点を置きながら、指揮統制システムインフラの近代化に多大な投資を行っている。

サウジアラビアは中東における指揮統制システムの最大市場としての地位を維持している。同王国の支配的な市場ポジションは、包括的な軍事近代化プログラムと先進防衛技術への多大な投資によって牽引されている。サウジアラビアの堅固な指揮統制システム能力の開発への注力は、国際的な防衛請負業者との戦略的パートナーシップと、ビジョン2030イニシアティブを通じた地域製造能力への関心の高まりによって支えられながら、陸上、航空、海軍の各部隊にわたって展開されている。

イスラエルは中東地域において最も急成長する市場として台頭している。同国の成長は、技術革新と高度な軍事システムの国内開発への強力な注力によって牽引されている。イスラエルの堅固な防衛産業基盤と高度な指揮統制システム開発における専門知識が、その市場ポジションを強化し続けている。最先端の軍事技術の開発への同国の重点と作戦要件における経験が、地域市場における重要なプレーヤーとしての地位を確立している。

アフリカの指揮統制システム市場は、地域によって異なる軍事近代化のレベルを特徴としており、北アフリカ諸国が一般的に防衛投資において先行している。市場は、国境安全保障、テロ対策作戦、海洋監視能力の要件によって牽引されている。アルジェリアは、多大な防衛予算と包括的な軍事近代化プログラムに支えられ、地域最大の市場として台頭している。チュニジアは、軍事能力の強化と指揮統制システムインフラの近代化への関心の高まりによって牽引され、最も急成長する市場を代表している。同地域の市場ダイナミクスは、内部の安全保障上の課題と、特に沿岸国における海洋権益の保護の必要性の両方によって影響を受けている。

競争環境

指揮統制システム市場のトップ企業

指揮統制システム市場は、IAI、L3Harris Technologies、Leonardo、Elbit Systems、Kongsbergなどの著名なプレーヤーが、継続的な革新と戦略的イニシアティブを通じて産業をリードしている。企業は競争優位性を維持するため、人工知能統合、マルチドメイン指揮能力、ネットワーク中心戦ソリューションに多大な投資を行っている。高度なサイバー戦能力と量子通信の開発への注力は、技術的進歩への産業のコミットメントを示している。市場リーダーは、特にアジア太平洋と中東の新興防衛市場において、戦略的パートナーシップと協力関係を通じて地理的プレゼンスを拡大している。企業はまた、異なるプラットフォームとドメイン間の相互運用性を確保しながら既存の軍事インフラと統合できる、モジュール式でスケーラブルな指揮統制システムの開発を重視している。

強力な地域プレーヤーを有する分散型市場

指揮統制システム市場は、市場シェアを競うグローバルな防衛複合企業と専門的な地域プレーヤーが混在する分散型構造を示している。主要な防衛請負業者は、広範な研究開発能力、軍事組織との確立された関係、複数の防衛領域にわたる包括的な製品ポートフォリオを通じて市場ポジションを維持している。特にトルコ、イスラエル、韓国などの国々の地域プレーヤーは、国家防衛の優先事項との緊密な連携と専門的な技術的専門知識を通じて、国内市場において強力なポジションを確立している。

同産業は、技術的主権の懸念を管理しながら補完的な能力を組み合わせ新市場へのアクセスを求める企業が、完全な買収よりも戦略的パートナーシップと合弁事業を特徴としている。防衛請負業者は、成長する防衛近代化プログラムを有する新興市場において特に、技術移転協定と地域製造パートナーシップを通じた国内能力の開発にますます注力している。市場構造は、国内防衛産業能力を促進する政府政策によってさらに影響を受けており、新たな競争ダイナミクスとパートナーシップモデルの出現につながっている。

革新と適応力が市場での成功を牽引

指揮統制システム市場での成功は、現代戦の進化する性質に対応する統合ソリューションを提供する企業の能力にますます依存している。既存のプレーヤーは、堅固なサイバーセキュリティ機能を維持しながら急速な技術変化に対応できる柔軟でスケーラブルなアーキテクチャの開発に注力する必要がある。企業は、軍事意思決定者との強力な関係を維持し進化する作戦要件を理解しながら、人工知能、ビッグデータ分析、量子コンピューティングなどの新興技術における専門知識を示す必要がある。

市場の競合企業は、確立されたプレーヤーとの戦略的パートナーシップを構築しながら、サイバー戦、自律システム統合、特定のドメイン専門知識などの分野における専門的な能力に注力することで優位性を獲得できる。防衛産業の高度に規制された性質は参入に対する重大な障壁を生み出しており、新規参入者にとって独自の技術的能力またはコスト優位性の開発が不可欠となっている。成功はまた、複雑な調達プロセスをナビゲートし、長期的な顧客関係を維持し、防衛支出パターンと技術的優先事項に影響を与える変化する地政学的ダイナミクスに適応する企業の能力にも依存している。

指揮統制システム産業のリーダー企業

Lockheed Martin Corporation

L3Harris Technologies Inc.

BAE Systems plc

RTX Corporation

THALES

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年2月:防衛情報システム局は、Data Computer Corporation of Americaに最大3,700万米ドルの5年間契約を授与した。これは、DISAの指揮統制ポートフォリオ能力のためのシステム・ソフトウェアエンジニアリングやサイバーセキュリティなど、様々な支援サービスを提供するためのものである。

- 2022年1月:THALESは、フランス軍の国家航空指揮統制システム(SCCOA)への兵站支援を提供する10年間の契約を授与された。同契約の下、同社はフランス軍の需要を満たすため航空監視システムの主要コンポーネントが維持されることを確保する。

世界の指揮統制システム市場レポートの範囲

指揮統制システムは、ハードウェア、ソフトウェア、インターフェース、格納された手順などの異なるコンピュータシステムを含む作戦アーキテクチャである。これらのシステムは、状況認識、情報支援、展開準備態勢を支援する。また、戦闘作戦を支援する正確なリアルタイム情報を提供する。

指揮統制システム市場は、プラットフォームと地域に基づいてセグメント化されている。プラットフォーム別では、市場は陸上、航空、海軍、宇宙にセグメント化されている。本レポートはまた、異なる地域の主要国における指揮統制システム市場の市場規模と予測も網羅している。各セグメントについて、市場規模は金額ベース(米ドル)で提供されている。

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中南米 | ブラジル |

| その他の中南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| その他の中東・アフリカ |

| プラットフォーム | 陸上 | |

| 航空 | ||

| 海上 | ||

| 宇宙 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中南米 | ブラジル | |

| その他の中南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

指揮統制システム市場の規模はどのくらいか?

指揮統制システム市場規模は2026年に450億米ドルに達し、年平均成長率4.61%で成長して2031年までに570億1,000万米ドルに達する見込みである。

指揮統制システム市場の現在の規模はどのくらいか?

2026年、指揮統制システム市場規模は450億米ドルに達する見込みである。

指揮統制システム市場の主要プレーヤーは誰か?

Lockheed Martin Corporation、L3Harris Technologies Inc.、BAE Systems plc、RTX Corporation、THALESが指揮統制システム市場において事業を展開する主要企業である。

指揮統制システム市場において最も急成長している地域はどこか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されている。

指揮統制システム市場において最大のシェアを有する地域はどこか?

2026年、北米が指揮統制システム市場において最大の市場シェアを占めている。

本指揮統制システム市場レポートはどの年を対象としており、2024年の市場規模はどのくらいであったか?

2024年、指揮統制システム市場規模は414億7,000万米ドルと推定された。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の指揮統制システム市場の過去の市場規模を網羅している。本レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年の指揮統制システム市場規模の予測も提供している。

最終更新日: