ミサイルおよびミサイル防衛システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

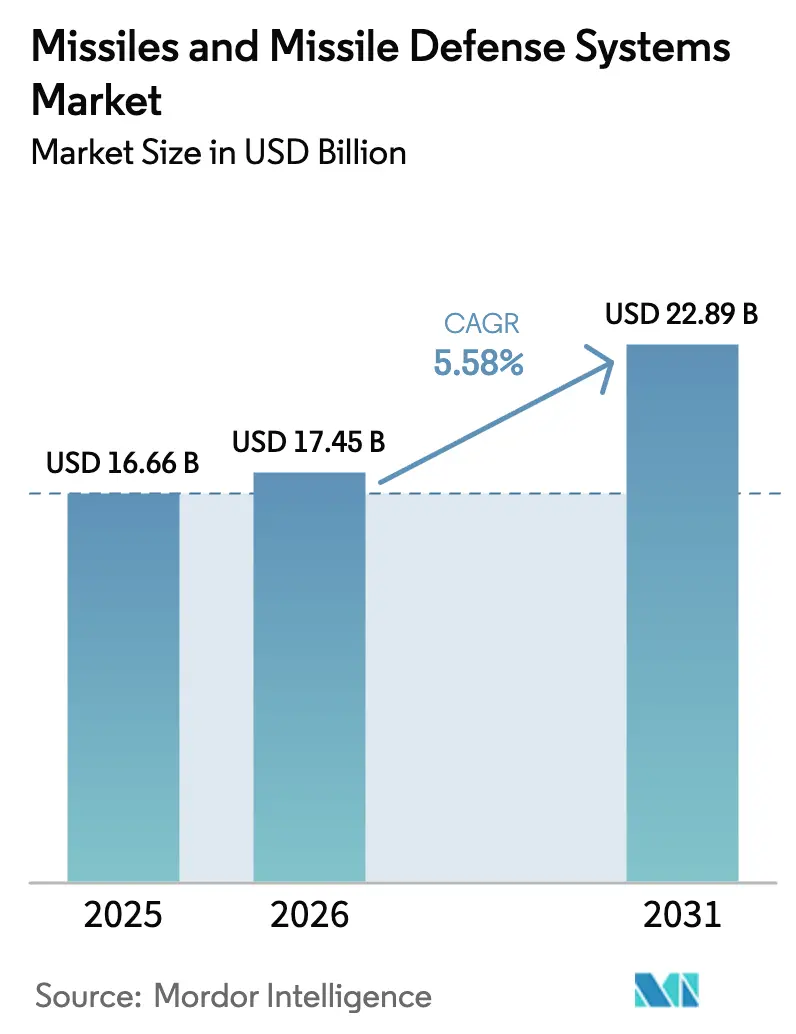

| 市場規模 (2026) | 17.45 十億米ドル |

| 市場規模 (2031) | 22.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミサイルおよびミサイル防衛システム市場分析

ミサイルおよびミサイル防衛システムの市場規模は、2025年の166億6,000万USDから2026年には174億5,000万USDに成長し、2026年から2031年にかけてCAGR 5.58%で2031年までに228億9,000万USDに達すると予測されています。この成長は、紛争地帯における短距離迎撃機の調達増加、スタンドオフ攻撃を抑止する中間距離プラットフォームへの発注拡大、および追跡精度を高める宇宙ベースのセンサー層の急速な普及によって支えられています。[1]出典:米国国防総省、「2025会計年度国防予算要求」、DEFENSE.GOV各国は単発的な購入から、推進剤および半導体の供給を確保する複数年枠組み協定へと移行しており、この転換は単位コストを低下させる一方で、少数の第1層ベンダーにリスクを集中させています。極超音速脅威の拡散により、マッハ15の標的に対応できる運動エネルギー破壊機に向けた研究資金が誘導されており、人工知能による誘導アップグレードが輸出規制対象システムを条約同盟国にとってより魅力的なものにしています。アジアの垂直統合型請負業者がミサイルにレーダーおよび指揮ソフトウェアを組み合わせて競争圧力を高めており、西側の主要企業は上流投資を通じて窒化ガリウムのサプライチェーンを保護することを余儀なくされています。

レポートの主要ポイント

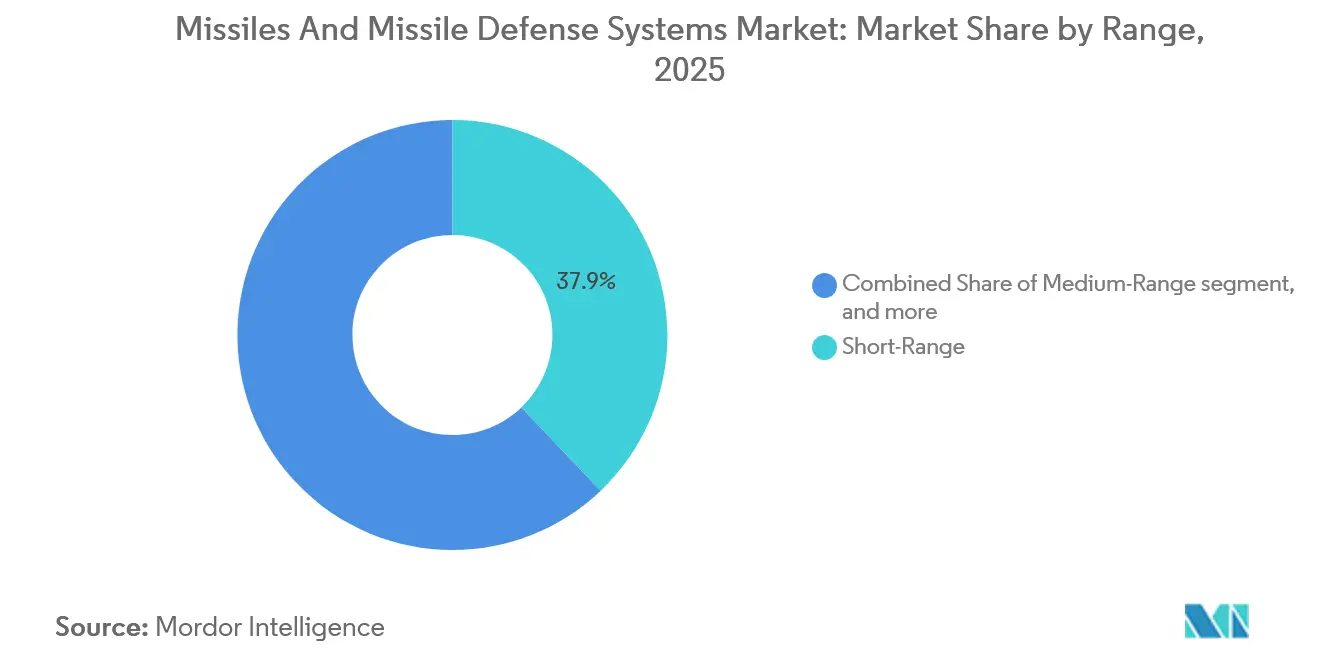

- 射程別では、短距離システムが2025年のミサイルおよびミサイル防衛システム市場シェアの37.89%を占め、中間距離プラットフォームは2031年までにCAGR 6.25%で拡大すると予測されています。

- システムタイプ別では、ミサイル防衛迎撃機が2025年のミサイルおよびミサイル防衛システム市場規模の51.45%を占め、対空ミサイルは2031年までにCAGR 5.89%で最も速い成長を示すと予測されています。

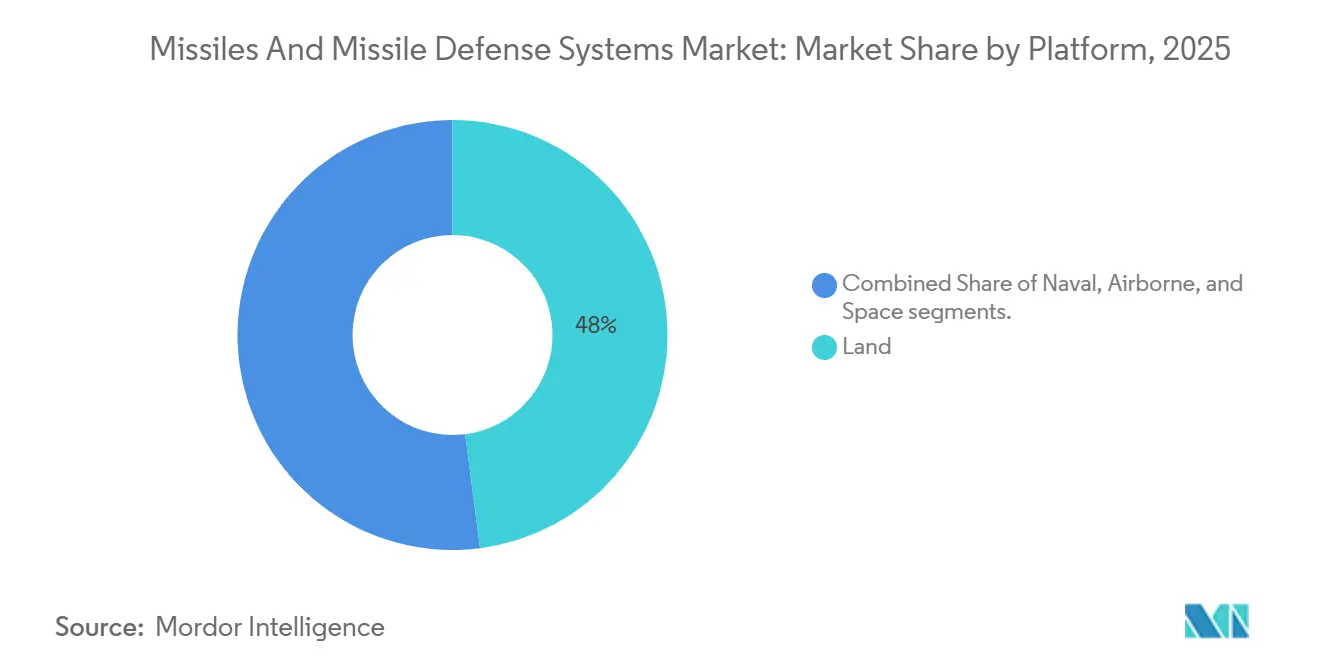

- プラットフォーム別では、地上発射機が2025年の収益の47.95%を占め、宇宙ベースの資産はCAGR 8.35%で成長しています。

- エンドユーザー別では、陸軍が2025年の支出の41.20%をリードし、海軍は2031年までにCAGR 6.45%を記録しています。

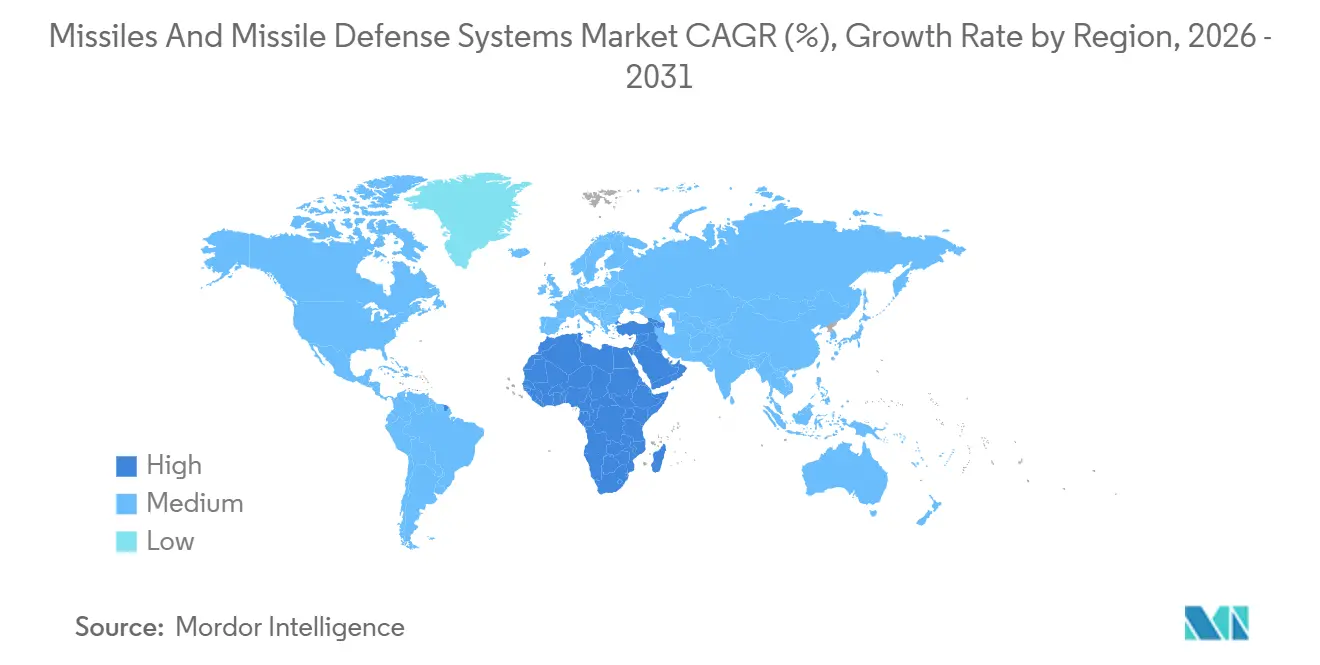

- 地域別では、北米が2025年の収益の35.65%を占め、中東・アフリカが2031年までにCAGR 6.78%で最も速い成長率を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のミサイルおよびミサイル防衛システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大国間緊張の激化と持続的な国防予算の増加 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 統合防空・ミサイル防衛調達に向けた世界的なシフト | +0.9% | 北米、欧州、中東、アジア太平洋 | 中期(2〜4年) |

| 迎撃機とセンサー需要を加速させる極超音速脅威の急速な台頭 | +1.1% | 北米、ロシア、中国、同盟国 | 中期(2〜4年) |

| 精度と輸出可能性を高めるAI対応誘導、指揮統制および情報融合 | +0.8% | 北米、欧州、イスラエル | 短期(2年以内) |

| 長期的なエネルギー材料の引き取りを確保する国家戦略備蓄プログラム | +0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 参入障壁を低下させる宇宙ベースの追跡コンステレーションの普及 | +0.7% | 米国、欧州、新興宇宙大国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大国間緊張の激化と持続的な国防予算の増加

国防予算は増加を続けており、米国は2025会計年度に8,498億USDを要求し、そのうち337億USDをミサイル防衛プログラムに充当しています。中国の公式配分は2025年に2,360億USDに増加しており、独立した推計では実際の支出はさらに大幅に高いことが示唆されています。[2]出典:ストックホルム国際平和研究所、「軍事費データベース2025」、SIPRI.ORG中規模国家はポーランドの35億USDのジャベリン発注に見られるように購入を加速させており、半導体供給を確保し単位コストを削減しています。複数年協定が調達を支配するようになり、エネルギー材料と発射体の生産ラインを平準化しています。この安定した資金調達サイクルは、主要請負業者とその上流サプライヤーに対して量を保証することで、ミサイルおよびミサイル防衛システム市場を支えています。

統合防空・ミサイル防衛調達に向けた世界的なシフト

各国はレーダー、衛星、空中センサーを単一の指揮ネットワークに統合し、あらゆるセンサーからあらゆる迎撃機に指示を送れるようにしています。NATOの2024年ブリュッセル首脳会議コミュニケは、2028年までにLink 16および協調交戦能力の実装を義務付けています。[3]出典:NATO、「ブリュッセル首脳会議コミュニケ2024」、NATO.INTドイツのIRIS-T SLMとスペインのパトリオットPAC-3 MSEの購入には、リアルタイムの追跡引き継ぎを可能にするソフトウェア無線が含まれています。この結果生じる需要の増加は、ミサイルを超えてオープンアーキテクチャ発射機および戦闘管理ソフトウェアベンダーにまで及び、ミサイルおよびミサイル防衛システム市場内の収益機会を拡大しています。

迎撃機とセンサー需要を加速させる極超音速脅威の急速な台頭

ロシアのアバンガルドと中国のDF-ZF滑空体は、高G荷重で機動できる迎撃機の必要性を浮き彫りにしています。米国ミサイル防衛局は滑空段階迎撃機に47億USDを予算計上し、2029年までの配備を目指しています。三菱重工業との12億USDの契約で極超音速中SAM派生型を開発する日本の取り組みは、同盟国の緊迫感を示しています。耐熱複合材料と方向制御システムがボトルネックとなり、風洞とセラミクスの専門知識を持つ企業に市場支配力が集中しています。これらの課題はR&D支出を押し上げる一方で、ミサイルおよびミサイル防衛システム市場において既存企業に有利な参入障壁を高めています。

精度と輸出可能性を高めるAI対応誘導、指揮統制および情報融合

Lockheed MartinのLRASM(長距離対艦ミサイル)は、GPSが妨害された際に海上目標を分類するニューラルネットワークを統合しています。イスラエルのアイアンドームは、機械学習による割り当てロジックを追加した後、迎撃コストを18%削減しました。米国国務省はポーランドへのパトリオットAIアップグレードを承認し、適応型アルゴリズムはリバースエンジニアリングが困難であるため輸出承認が容易になると指摘しています。自律性が進歩するにつれ、各国は1発あたりのコストを低く抑えながら命中確率を最大化するシステムを求めており、それによってミサイルおよびミサイル防衛システム市場の需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極めて高いR&Dおよび単位調達コスト | -0.7% | 世界全体、特に国防予算の小さい国 | 長期(4年以上) |

| 輸出規制およびコンプライアンス体制の強化 | -0.5% | 世界全体、特に非同盟国 | 中期(2〜4年) |

| 耐熱材料およびGaN TRモジュールのサプライチェーンのボトルネック | -0.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| サイバーセキュリティおよびシステム統合リスクプロファイルの上昇 | -0.4% | NATOおよび同盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

極めて高いR&Dおよび単位調達コスト

次世代迎撃機は多くの購入者が吸収できない価格を持っています。滑空段階迎撃機プログラムの総額は189億USDで、予測単位コストは約4,500万USDに達し、PAC-3 MSEの300万USDという価格をはるかに上回ります。欧州スカイシールドは15カ国が結集してIRIS-Tの数量割引を得ようとしていますが、共同購入はスケジュールを遅らせます。コストが上昇するにつれ、一部の政府は発注を削減し、規模の経済を損ない、ミサイルおよびミサイル防衛システム市場の成長を抑制しています。

輸出規制およびコンプライアンス体制の強化

ITAR、MTCR、およびEU二重用途規制は現在、機械学習誘導ソフトウェアをカバーしており、書類作業が増加し却下リスクが高まっています。2024年のITAR拒否により東南アジアの国へのジャベリン販売が阻止され、購入者はトルコの代替品に誘導されました。その結果、西側メーカーが条約同盟国にサービスを提供する二分化されたサプライチェーンが生まれています。同時に、ロシア、中国、トルコが他の地域のギャップを埋め、ミサイルおよびミサイル防衛システム市場における一部のベンダーのアクセス可能な総収益を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

射程別:戦術的優位と戦略的ヘッジの融合

短距離プラットフォームは2025年収益の37.89%を生み出し、低コスト迎撃機の生産ラインを維持する戦術的緊急性を示しています。ミサイルおよびミサイル防衛システムの短距離ソリューションの市場規模は、重いレーダーを回避するドローンや徘徊型弾薬に対抗する陸軍の需要に応じて拡大しています。IRIS-T SLMなどの機動型砲台は2024年の作戦で95%の迎撃成功率を達成し、購入者の信頼を強化しました。量的需要は、窒化ガリウム不足にもかかわらず単位価格を安定させる規模の経済を支えています。サプライヤーは射程を超えて標準発射キャニスターを活用し、兵站を合理化しています。

中間距離システムは2031年までにCAGR 6.25%で上昇すると予測されており、地域のスタンドオフ兵器に対する戦略的ヘッジを反映しています。日本の2025年トマホーク購入は、民主主義国家が核条約に違反することなくリーチを拡大できることを示しています。量は少ないものの、これらのミサイルはプレミアムマージンを生み出し、ミサイルおよびミサイル防衛システムの全体的な市場を押し上げています。メーカーは射程間でシーカー電子機器と推進サブアセンブリを共有することで多様なポートフォリオを管理し、サイクルを超えた生産計画を平準化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ミサイルおよび防衛システムタイプ別:迎撃機がリード、対空ミサイルが台頭

迎撃機プログラムは2025年収益の51.45%をもたらし、ミサイルおよびミサイル防衛システム市場シェアの礎となっています。THAAD、アロー3、地上配備型中間段階防衛システムは、高価な運動エネルギー破壊機を必要とする大気圏外のニッチを埋めています。オープンアーキテクチャ発射機は現在、複数の迎撃機タイプを受け入れ、部隊が特定のシナリオに合わせた搭載量を調整し、プラットフォームの寿命を延ばすことを可能にしています。

対空ミサイルは、低高度巡航ミサイルが従来のレーダー防衛に挑戦するにつれ、2031年までに5.89%の速度で拡大すると予測されています。ウクライナへのNASAMS販売は、レガシーレーダーとネットワーク化する機動型指揮統制キットの価値を証明しました。サプライヤーはハードウェア交換の代わりにソフトウェアアップグレードでシーカーを改修し、統合時間を短縮しています。この機動性は小規模軍への採用を拡大し、ミサイルおよびミサイル防衛システム市場内の多様性を強調しています。

プラットフォーム別:地上が基盤、宇宙が加速

地上発射機は2025年収益の47.95%を占め、センサーが脅威ベクトルを検出した際に迅速に再配置できる車両によって牽引されています。乗員訓練パイプラインはすでに存在しており、新しい砲台の参入障壁を低下させています。標準化されたレール発射機は誘導ロケット、巡航ミサイル、迎撃機を受け入れ、戦術的柔軟性を最大化しています。

宇宙ベースの資産はCAGR 8.35%で最も速い勢いを示しています。追跡層の126基の衛星は1基あたり1,500万USDの追加コストを発生させ、過去の静止軌道プラットフォームのコストのほんの一部に過ぎません。データサービスとしての商業モデルにより、中所得国は主権的な打ち上げプログラムなしに指示フィードを購入できるようになり、ミサイルおよびミサイル防衛システム産業の顧客リーチを拡大しています。生の赤外線データを射撃管制追跡に変換する地上請負業者は、かつて衛星建設業者に留保されていた価値を獲得しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:陸軍がリード、海軍が上昇

陸軍部隊は2025年支出の41.20%を占め、ロケットやドローンに対する即時防護を必要とする前方展開部隊を重視しています。IAMD戦闘指揮システムはパトリオット、THAAD、および将来の極超音速迎撃機を単一の統合コンソールに統合し、オペレーターの状況認識を高めています。

海軍予算はCAGR 6.45%で成長しており、艦隊が対艦および弾道迎撃の両方を発射する垂直発射セルを統合しているためです。日本のまや型護衛艦は、単一の船体が複数の任務セットに対応できることを示し、限られた艦艇数にもかかわらず投資を正当化しています。多任務能力は、ミサイルおよびミサイル防衛システム市場規模の海上プラットフォームの計算において、レーダーアップグレードとソフトウェアライセンスへの安定した需要を確保し、経常収益を押し上げています。

地域分析

北米は2025年収益の35.65%を占め、米国の多層IAMD構造とカナダのNORAD近代化によって牽引されています。2025年の米国ミサイル防衛局予算は次世代迎撃機に135億USDを配分し、国内生産ラインを維持しています。カナダの49億カナダドル(51億6,000万USD)の北方警戒システムアップグレードは、滑空体を検出する超水平線レーダーに資金を提供しています。地域的優位性は密な請負業者エコシステムと試験場から生まれていますが、将来の議会による上限設定が支出成長を抑制する可能性があります。

中東・アフリカ地域はCAGR 6.78%で最も速い成長を示しています。サウジアラビアは150億USDのプログラムでTHAADを配備し、パトリオット砲台に大気圏外カバレッジを追加しました。アラブ首長国連邦はドローン攻撃後にインフラを保護するためPAC-3の展開を拡大しました。イスラエルはアイアンドーム、デービッズスリング、アロー迎撃機を調達することで多層防衛を維持し、地域輸出を支える強固な地元サプライチェーンを構築しています。サハラ以南アフリカの新興購入者は、現地組み立てミサイルへの新たな需要を示しています。

アジア太平洋はITAR制約を緩和するために国内開発を追求しています。日本は極超音速中SAM迎撃機に51億USDを支出しています。韓国のL-SAMは高度50kmで弾道目標を迎撃し、2027年に生産移行を進めています。インドはキャニスター発射によるアグニプライムの飛行試験を実施し、生存性を高めました。中国のDF-17の拡張は近隣諸国のセンサーネットワーク開発を加速させ、地域のミサイルおよびミサイル防衛システム市場を拡大しています。

競合状況

ミサイルおよびミサイル防衛システム市場は中程度の集中度を示しています。西側の主要企業が滑空段階迎撃機の初公開を競う一方、アジアの請負業者はミサイルにレーダーを組み合わせて価格を引き下げています。Lockheed MartinとNorthrop Grummanは、超過コストにペナルティを課す固定価格契約リスクにもかかわらず、マッハ15迎撃機を推進しています。

垂直統合は明確なテーマです。RTXはWolfspeedへの出資を取得して窒化ガリウムウェーハ容量を確保し、レーダーのリードタイムを短縮しました。欧州勢はMBDAとThalesが4億5,000万ユーロ(5億2,511万USD)の合弁事業を形成して大陸の極超音速迎撃機を開発し、米国のサプライチェーンからの多様化を図りました。

トルコと韓国から破壊的参入者が現れています。RoketasanのSOM巡航ミサイルは、厳格なITAR条項を回避する柔軟な最終用途条件により4億5,000万USDの輸出販売を確保しました。Hanwha Aerospaceはポーランドでチョンムー発射機を共同生産し、欧州への産業的リーチを拡大しています。Kongsbergなどのモジュール式発射機の小規模専門企業は、多国籍艦隊の統合コストを削減するオープンアーキテクチャ設計で価値を獲得しています。

ミサイルおよびミサイル防衛システム産業のリーダー企業

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Israel Aerospace Industries(IAI)はイスラエル国防省との間で31億USDの契約を締結し、ドイツによるアロー3ミサイル防衛システムの調達を拡大しました。これは65億USDの広範な合意の一部です。この取引はイスラエルの世界的な防衛輸出における役割の拡大を強調し、進化する地政学的安全保障上の課題を背景とした欧州防衛近代化の広範なトレンドを反映して、ドイツが先進ミサイル防衛能力に戦略的投資を行っていることを示しています。

- 2025年12月:MBDAとSaab ABの合弁事業であるTAURUS Systems GmbH(TSG)は、TAURUS NEOスタンドオフ誘導ミサイルシステムの量産ラインを確立するため、連邦軍装備・情報技術・役務支援局(BAAINBw)との契約を締結しました。この動向はドイツが深部打撃能力の強化に戦略的に注力していることを示しており、防衛準備態勢への影響と欧州防衛製造業全体への波及効果が期待されます。

世界のミサイルおよびミサイル防衛システム市場レポートの範囲

ミサイルは高精度で長距離にわたって大型弾頭を届けるよう設計されています。現代の巡航ミサイルは高亜音速、超音速、または極超音速で飛行できます。自己誘導型であり、非弾道的な極低高度軌道で飛行できます。ミサイル防衛迎撃機は、飛来する敵の弾道ミサイルを迎撃・破壊するよう設計された地対空ミサイルです。これは直接「ヒット・トゥ・キル」衝突(運動エネルギー)、または飛行中の脅威を無力化するための通常型、核型、化学型、生物型の爆発弾頭によって達成されます。

ミサイルおよびミサイル防衛システム市場は、射程、ミサイルおよび防衛システムタイプ、プラットフォーム、エンドユーザー、地域別にセグメント化されています。射程別では、市場は短距離、中距離、中間距離、大陸間にセグメント化されています。ミサイルおよび防衛システムタイプ別では、市場はミサイル防衛迎撃機、対空ミサイル、対艦ミサイル、対戦車ミサイルにセグメント化されています。プラットフォーム別では、市場は地上、海上、空中、宇宙にセグメント化されています。エンドユーザー別では、市場は陸軍、海軍、空軍にセグメント化されています。レポートはまた、異なる地域の主要国におけるミサイルおよびミサイル防衛システム市場の規模と予測もカバーしています。各セグメントについて、市場規模は価値(USD)ベースで提供されています。

| 短距離(1,000km未満) |

| 中距離(1,000〜3,000km) |

| 中間距離(3,001〜5,500km) |

| 大陸間(5,500km超) |

| ミサイル防衛迎撃機 |

| 対空ミサイル |

| 対艦ミサイル |

| 対戦車ミサイル |

| 地上 |

| 海上 |

| 空中 |

| 宇宙 |

| 陸軍 |

| 海軍 |

| 空軍 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 射程別 | 短距離(1,000km未満) | ||

| 中距離(1,000〜3,000km) | |||

| 中間距離(3,001〜5,500km) | |||

| 大陸間(5,500km超) | |||

| ミサイルおよび防衛システムタイプ別 | ミサイル防衛迎撃機 | ||

| 対空ミサイル | |||

| 対艦ミサイル | |||

| 対戦車ミサイル | |||

| プラットフォーム別 | 地上 | ||

| 海上 | |||

| 空中 | |||

| 宇宙 | |||

| エンドユーザー別 | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のミサイルおよびミサイル防衛システム市場の規模はどのくらいですか?

市場は2026年に174億5,000万USDの規模を有し、2031年までに228億9,000万USDに達すると予測されています。

現在の購入をリードしている射程カテゴリーはどれですか?

短距離システムは2025年収益の37.89%を占めており、陸軍がドローンや巡航ミサイルに対する即応型迎撃機を必要としているためです。

宇宙ベースのミサイル追跡への投資を促進するものは何ですか?

追跡層などの低コストコンステレーションは衛星1基あたりのコストを約1,500万USDに抑え、中所得国が世界的な指示データへの手頃なアクセスを得ることを可能にしています。

迎撃機プログラムはなぜこれほど高価なのですか?

滑空段階迎撃機のようなプログラムは新素材と誘導パッケージを必要とし、単位価格を約4,500万USDに押し上げ、総R&Dは180億USDを超えています。

最も速く成長している地域はどこですか?

中東・アフリカは湾岸諸国が地域の弾道脅威に対抗するためTHAADとパトリオット砲台を追加するにつれ、CAGR 6.78%で最も高い成長率を記録しています。

輸出規制ルールは競争をどのように形成していますか?

ITARおよびEU二重用途規制の強化により、一部の購入者がより少ない最終用途制限を課すトルコ、韓国、中国のサプライヤーに誘導されています。

最終更新日: