コールドストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

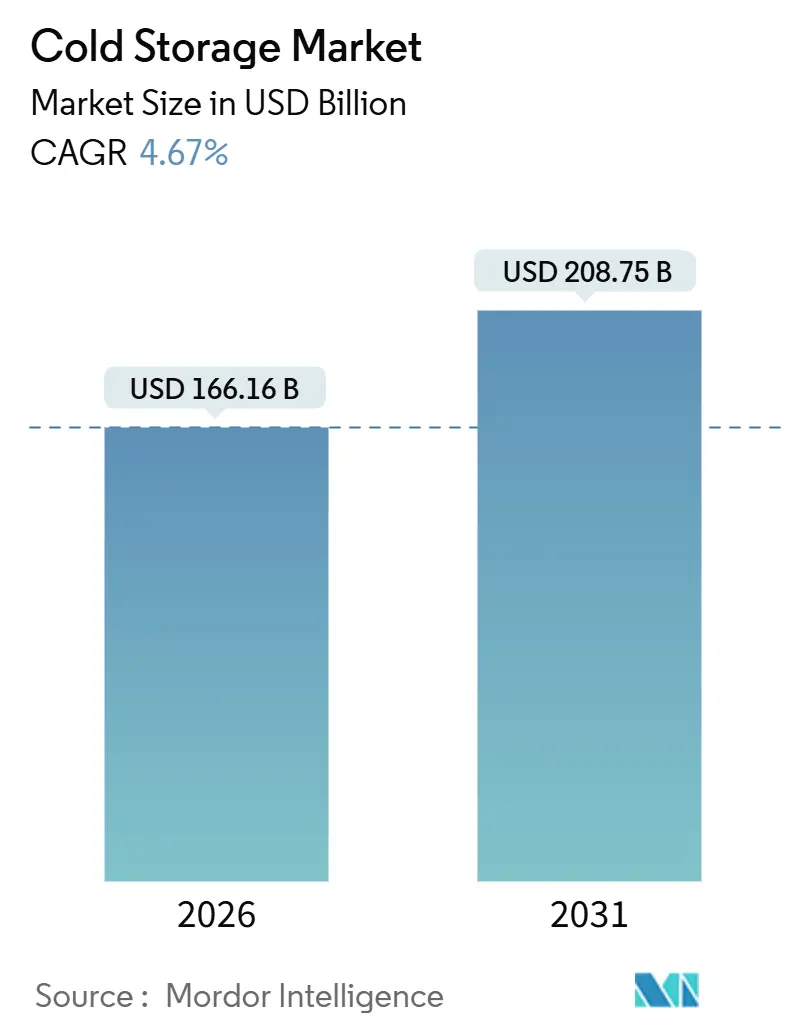

| 市場規模 (2026) | 166.16 十億米ドル |

| 市場規模 (2031) | 208.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるコールドストレージ市場分析

コールドストレージ市場規模は2026年に1,661億6,000万USDと推定され、予測期間(2026年〜2031年)において年平均成長率4.67%で成長し、2031年には2,087億5,000万USDに達する見込みです。

世界のコールドストレージ市場の拡大は、設備容量の単純な増加よりも、消費者行動、医薬品プライチェーン、小売流通モデルにおける構造的変化によって牽引されている。組織化された小売業者およびeグロサリーは都市型マイクロフルフィルメント施設を求めており、バイオ医薬品や細胞療法は温度閾値を-20°C以下に押し下げ、熟練労働者が不足する環境ではコスト管理の前提条件として自動化が不可欠となっている。規模、技術、規制対応力を組み合わせられるオペレーターが高マージンのニッチ市場を獲得する一方、エネルギーコストの上昇とコンプライアンス規制の強化により、小規模施設は陳腐化のリスクにさらされている。

レポートの主要ポイント

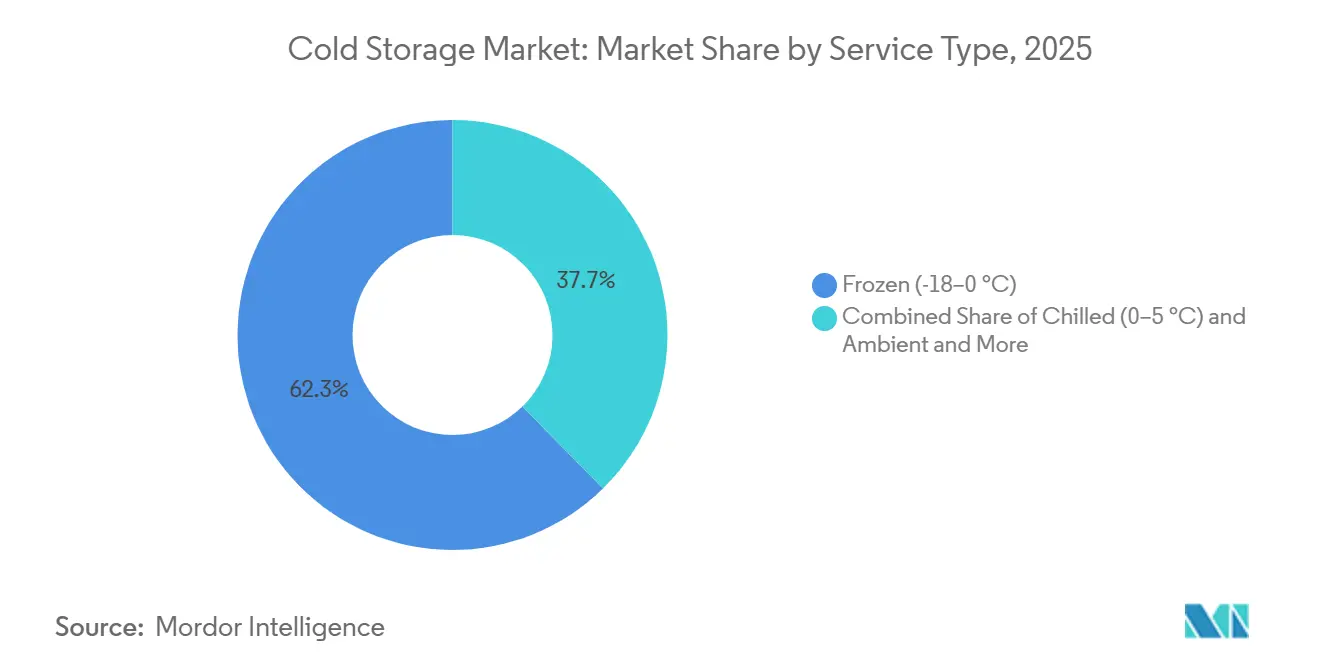

- 温度タイプ別では、冷凍保管が2025年のコールドストレージ市場シェアの62.34%を占め、ディープフローズンおよび超低温施設は2031年にかけてCAGR 13.01%で拡大する見込みである。

- 用途別では、魚介類が2025年に17.35%の収益シェアで首位を占め、医薬品・バイオ医薬品は2031年にかけてCAGR 11.93%で成長すると予測される。

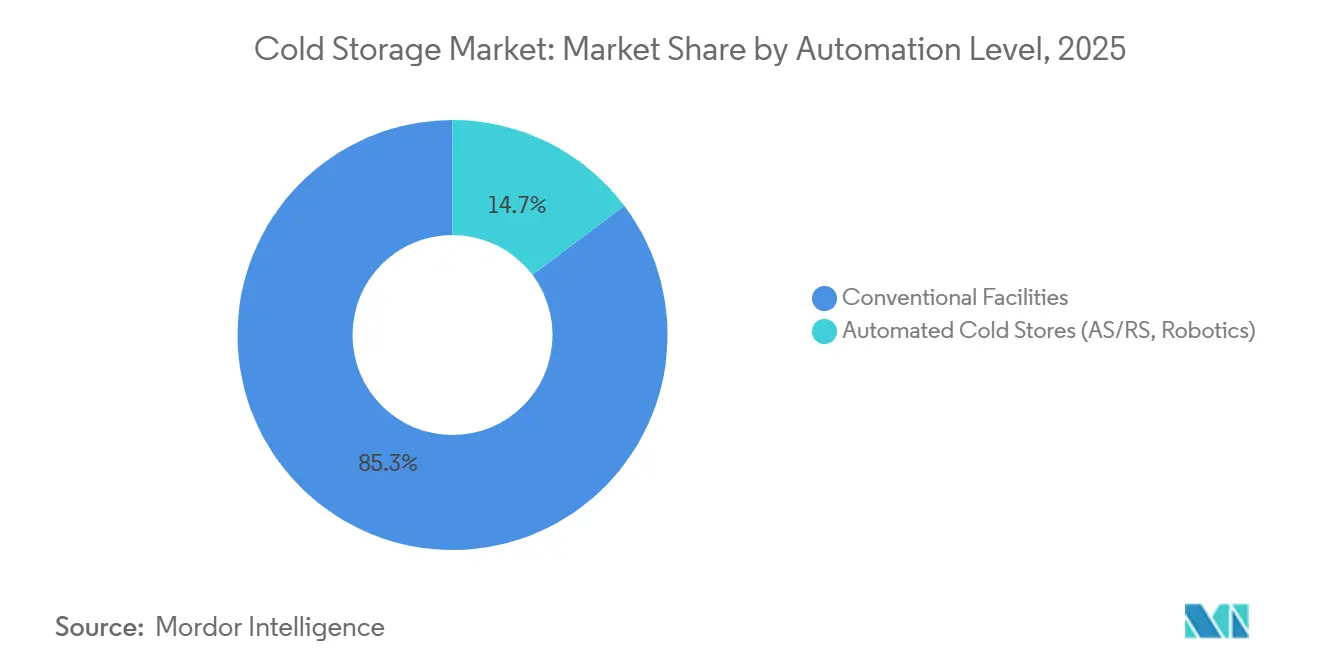

- 自動化レベル別では、従来型施設が2025年の世界コールドストレージ市場規模の85.27%を占め、自動化コールドストアは2031年にかけてCAGR 16.72%で成長する見込みである。

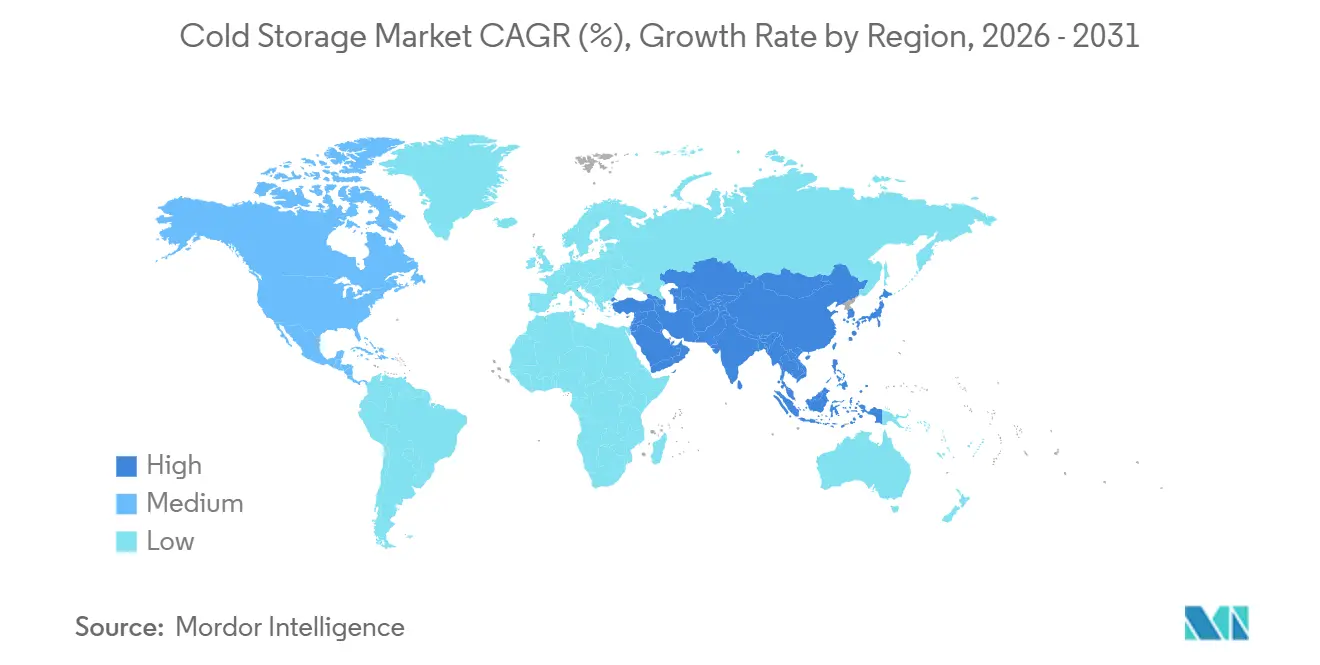

- 地域別では、アジア太平洋地域が2025年のコールドストレージ市場シェアの36.61%を占め、2031年にかけてCAGR 12.02%で最も速い拡大が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコールドストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 組織化された小売業・ eグロサリーの成長 | +1.3% | グローバル、都市部に集中 | 短期(2年以内) |

| 医薬品コールドチェーンの 拡大 | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 冷凍食品・ 利便性食品への需要拡大 | +0.9% | グローバル | 中期(2〜4年) |

| コールドチェーン インフラへの政府インセンティブ | +0.7% | インド、中国、 東南アジア、アフリカ | 長期(4年以上) |

| 太陽光発電による 冷凍・冷蔵 | +0.5% | サハラ以南アフリカ、 南アジア | 長期(4年以上) |

| 倉庫自動化の 普及 | +0.4% | 北米、欧州、 東アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

組織化された小売業・eグロサリーの成長

オンライングロサリーは2025年までに米国の食料品総売上の21.5%を獲得する軌道にあり、大規模人口集中地から10〜15マイル以内に設置された目的特化型都市コールドストアを正当化するクリティカルマスに達しつつある。インド単独でも近代的な商業フォーマットは2024年の7,900億米ドルから2025年には8,500億米ドルへと拡大する見通しであり、これらの店舗は既存の卸売ネットワークでは対応できない温度管理された物流バックエンドを必要としている。マイクロフルフィルメント設計は立方体利用率を最大化し、30分以内の配送ウィンドウで10万世帯以上にサービスを提供しながら、ラストマイルコストを最大50%削減することが多い。一方で、高賃料の都市拠点における在庫切れや廃棄はマージン優位性を急速に損なうため、オペレーターは高度な需要計画ソフトウェアと先進的なアナリティクスの導入を迫られている。

医薬品コールドチェーンの拡大

生物製剤、細胞療法、および遺伝子療法は現在、-40℃から-196℃までの保管を要求しており、この温度範囲は従来のワクチン保管要件をはるかに超えています。2025年に発売されたSCHOTT Pharmaのポリマーシリンジは-180℃まで検証済みであり、包装技術革新のスピードを如実に示しています。GDP(医薬品流通管理基準)認証、自動温度モニタリング、および検証済みの流通管理プロトコルはコンプライアンスコストを引き上げましたが、参入障壁を恒久的に高め、認証を受けた施設が30〜50%の価格プレミアムを設定することを可能にしています。メーカーが強靭性確保のために地域デポを設立するにつれ、地理的分散が進み、従来は医薬品物流に見過ごされていたセカンダリー市場のコールドストレージオペレーターに機会が開かれています[1].SCHOTT Pharma、「超低温保管用ポリマーシリンジ」、schott-pharma.com。

冷凍食品・利便性食品への需要拡大

成熟経済圏では人口が安定しているにもかかわらず、冷凍食品の一人当たり消費量が増加しており、これは改善された冷凍技術と家庭における時間的余裕の変化を反映しています。米国では、冷凍製品に関連するコールドチェーン物流の市場価値が2026年の971億3,000万USDから2031年には1,338億7,000万USDへと、年平均成長率6.63%で推移する見込みです。レディ・トゥ・イート・ミールはテクスチャーを保持するための急速ブラスト・フリージングを必要とし、保管時間を延ばして倉庫容量を占有します。オペレーターは専用スペースと共有スペースを組み合わせたハイブリッド契約モデルで対応し、稼働率曲線を平準化して安定した収益を確保しています。

コールドチェーンインフラへの政府インセンティブ

インドのPMKSY(プラダン・マントリ・クリシ・シンチャイ・ヨジャナ)プログラムは2026年3月までに統合コールドチェーン向けに460億インドルピー(5億5,000万USD)を拠出することを決定しており、すでに83万8,000メートルトン超の容量を実現しています。中国の各省はエネルギー効率の高いプロジェクトに対して税制優遇措置と土地使用権の供与を行っており、アジア開発銀行の2025年統合報告書はコールドストレージを技術支援の優先項目として位置付けています。これらのインセンティブは孤立したデポよりも一貫したエンド・トゥ・エンドのネットワークを重視するようになっており、民間開発業者を農場から都市中心部を結ぶハブ・アンド・スポーク構成へと誘導しています[2].Invest India、「コールドチェーンインフラとその将来的可能性」、investindia.gov.in

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いエネルギー消費・電力コスト | -0.8% | グローバル、高料金地域で深刻 | 短期(2年以内) |

| 多額の初期設備投資(CapEx)・規制コンプライアンス | -0.6% | グローバル、特に新興市場で顕著 | 長期(4年以上) |

| 熟練した冷凍・冷蔵技術者の不足 | -0.5% | グローバル、地方都市で深刻 | 中期(2〜4年) |

| アンモニア系システムの保険料上昇 | -0.3% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いエネルギー消費・電力コスト

エネルギーは典型的なコールドストアの運営費の50〜70%を占め、収益性は料金変動に対して非常に敏感です。サハラ以南アフリカの一部では、電力網の不安定さにより、ディーゼル発電機の使用が余儀なくされ、運営コストが25%上昇する場合があります。施設では建物外皮のアップグレード、可変速ドライブの設置、Honeywellのソルスティスzeなどの低地球温暖化係数(GWP)冷媒の採用が進んでおり、エネルギー使用量を46%削減できると報告されています。しかし、設備投資は10万平方フィート2あたり100万〜300万USDに達し、低マージン施設での普及を遅らせています[3]Honeywell、「コールドストレージにおけるエネルギー効率基準」、honeywell.com。

多額の初期設備投資(CapEx)・規制コンプライアンス

医薬品グレードの倉庫は1平方フィート2あたり200USD超のコストがかかる場合があり、アンビエントスペースの70USDと比較して大幅に高くなっています。資本集約性はEUの改訂F-ガス規則2024/573によってさらに増しており、同規則は2025年1月より地球温暖化係数(GWP)が150を超える独立型ユニットの使用を禁止し、改修または交換を強いています。CO₂やアンモニアなどの自然冷媒は環境規制には適合していますが、新たな安全プロトコル、追加センサー、および高額な保険料を必要とし、資金力のある事業者が優位に立つ二層市場を形成しています[4].Laird Thermal Systems、「F-ガスの衰退と冷凍・冷蔵機器への影響」、lairdthermal.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

温度タイプ別:超低温需要が設備容量構成を変革

冷凍保管は2025年のコールドストレージ市場において金額ベースで62.34%を占め続けています。しかし、-20℃以下と定義される深冷凍・超低温セグメントは2031年にかけて年平均成長率13.01%で拡大しており、これはコールドストレージ市場全体の成長率の約3倍に相当します。-40℃から-86℃の間で稼働する超低温フリーザーは細胞療法・遺伝子療法に不可欠であり、-150℃以下の液体窒素クライオジェニック保管への需要も生まれつつあります。この高規格スペースは標準的な冷凍室の2〜3倍の賃貸料を設定でき、資本コストを吸収し、プレミアムマージンを支えています。

早期に投資するオペレーターは持続的な優位性を享受します。超低温室には冗長コンプレッサー、長時間停電に対応したバックアップ発電機、クライオジェニック環境に対応したステンレス製ラック、および検証済みの研究室情報システムと統合された継続的モニタリングが必要です。パレット1スロットあたりの初期資本支出は1,500USDを超える場合がありますが、医薬品物流で一般的な高い稼働率と複数年のテイク・オア・ペイ契約が収益の確実性を提供します。一方、0〜5℃のチルド帯は乳製品、農産物、非冷凍医薬品に対する安定した需要を維持しています。チルド室では価格競争がより激しく、固定エネルギーおよびコンプライアンスコストを分散させるためにオペレーターの統合が進んでいます。チルド、冷凍、アンビエントの各ゾーンを柔軟に切り替えられるハイブリッド施設が普及しつつあり、単一サイト内でのキュービック・スループットの最大化と収益の多様化が図られています。

自動化レベル別:ロボティクスがスループット経済を再編

AS/RS(自動倉庫・搬出システム)、シャトルシステム、およびパレタイジングロボットを備えた自動化倉庫は、2031年にかけて年平均成長率16.72%で拡大し、コールドストレージ市場全体を上回る成長が見込まれています。1施設あたり5,000万〜1億USDという資本要件は、低コスト資金調達へのアクセスと、大規模なアンカーテナントを確保できるオペレーターに有利です。

自動パレタイザーとレイヤー・デパレタイザーはドック滞留時間を40%短縮し、入出荷ウィンドウを拡大します。最新の施設はエネルギー消費、労働フロー、在庫回転をモデル化するデジタルツインを統合し、オペレーターがリアルタイムで最適化できるアルゴリズムを実装しています。自動化施設が獲得するコールドストレージ市場シェアは、投下資本利益率の改善とファイナンシング構造の成熟に伴い増加すると予測されています。

自動化サイトの保険料は人的リスクの低減により低下することが多く、設備投資の一部を相殺します。さらに、予知保全センサーが計画外のダウンタイムを低減し、これは高価値な生物製剤を取り扱う際の重要な指標となります。規制当局は電子バッチ記録および自動条件モニタリングをますます受け入れており、厳しく規制された製品のコンプライアンスを効率化しています。

用途別:医薬品需要が既存の食品セグメントを上回る成長

魚介類は2025年のコールドストレージ市場シェアの17.35%を維持しており、漁獲から小売に至るまでの厳格な温度管理要件に支えられています。医薬品・生物製剤は絶対量では小さいながらも、2031年にかけて年平均成長率11.93%での成長軌道にあり、主要な成長エンジンとなっています。プレミアム価格は、厳格な流通管理記録、継続的モニタリング、およびGDP認証の必要性を反映しています。

食肉・家禽の取扱量は依然として大きいものの、生産サイクルや季節的な需要に連動した季節的な急増が見られ、柔軟な契約が必要です。果物・野菜は輸出志向型経済、特に南米および東南アジアにおける地域的なダイナミクスを牽引しています。乳製品、冷凍デザート、レディ・トゥ・イート・ミールは、テクスチャーと味を保持し、賞味期限とグローバルなリーチを拡大する改善された冷凍技術から恩恵を受けています。特殊化学品と臨床試験材料は多様なポートフォリオを構成し、設備稼働率を高く維持していますが、個別の取り扱いプロトコルを要求します。成功しているオペレーターは、通年で高マージンのテナントを優先しながら、閑散期に低料金の季節性コモディティに容量を割り当てるミックス管理戦略を策定し、収益変動を平準化しています。

地域分析

アジア太平洋は2025年のコールドストレージ市場価値の36.61%を占め、2031年にかけて年平均成長率12.02%で他のすべての地域を上回る成長を遂げる見込みです。中国の省レベルの補助金と義務的なグリーン設計規制がエネルギー効率の高い倉庫への投資を促進し、インドの政府プログラムが農場から大都市までの統合ネットワークを支援しています。東南アジアは地域のトランシップハブとして成熟しつつあり、シンガポールとマレーシアの温度管理港湾を通じて水産物と医薬品を輸送しています。規制の断片化とスキルギャップが依然として課題ですが、経験豊富なオペレーターは地元パートナーとの合弁事業を活用して許認可と土地取得の障壁を乗り越えています。

北米は成熟しながらも活発な市場を呈しています。米国だけで約37億立方フィートの冷凍・冷蔵保管を管理していますが、施設の平均築年数が40年を超えており、近代化の波が到来しています。eグロサリーの浸透と医薬品の成長により、インターモーダル・コリドー沿いの都市型マイクロ・フルフィルメントノードと自動化メガ倉庫への投資が誘導されています。ティア1の沿岸市場における土地不足が地代を押し上げ、鉄道対応の物流パーク沿いに内陸開発を促進しています。カナダとメキシコはそれぞれ輸出志向型農業とニアショアリングのトレンドを支援するための容量拡大を進め、地域の統合サプライネットワークを強化しています。

南米、欧州、および中東・アフリカは対照的なプロフィールを示しています。ブラジルとペルーは食肉・果物の輸出向けに容量を拡大していますが、通貨の不安定性と高い借入コストが小規模プロジェクトを制限しています。欧州のコールドストレージ市場はF-ガス規制禁止令が自然冷媒の採用を加速させるに伴い、規制主導の大規模な改革を経験しています。ドイツ、BENELUX(ベルギー、オランダ、ルクセンブルク)、および北欧諸国は自動化と再生可能エネルギー統合において先行し、南欧は高い電力料金を相殺するためにハイブリッド型太陽光発電プラントを展開しています。中東では、アラブ首長国連邦とサウジアラビアが地域ハブとしての地位を確立し、サハラ以南アフリカでは太陽光発電連携マイクロ・ストレージの実験が収穫後ロスの削減に取り組んでいます。これらの事例はコールドチェーン成熟へ向けた多様な経路を浮き彫りにしています。

競合状況

市場集中は先進国地域で加速しています。Lineage LogisticsとAmericold Realty Trustは合わせて北米の容量の70%超を支配し、調達面での優位性、独自ソフトウェア、および小規模競合他社が追随困難な広域サービスを活用しています。Lineageの2024年の42億USD規模のIPOはさらなる買収と自動化展開の資金となりました。Americoldはカンザスシティの1億3,000万USD規模の鉄道接続サイトなどの合弁事業を推進し、財務負担を過度に拡大することなく拡大しています。

統合が進む一方で、地元の知識と関係性に基づくビジネスモデルが依然として優位性を持つ新興市場では断片化が継続しています。インド、中国、ブラジルの地域覇者は、グローバルプレーヤーが少数株主持分やパートナーシップを通じて参入する中でも、深い顧客親密性と俊敏な意思決定によって自らのシェアを守っています。技術導入が分水嶺となっており、リーダー企業はIoTセンサー、AIによる予知保全、および高度な倉庫管理システムを展開してコストを圧縮しサービスレベルを向上させています。アップグレードのための資本を持たない小規模施設は、低マージンのコモディティ保管に追いやられるか、市場から撤退するリスクにさらされています。

ホワイトスペースの機会は医薬品グレードのデポ、自動化マイクロ・フルフィルメントセンター、太陽光発電型農村ハブに集中しています。クーリング・アズ・ア・サービス(冷却サービス)、ゼロカーボン冷凍・冷蔵、またはGDP認証保管を提供する専門プロバイダーはプライベートエクイティの関心を集めています。持続可能性の開示が義務化され、顧客がカーボンフットプリントとコンプライアンス資格を文書化できるパートナーを優先するにつれ、競争の激化が見込まれます。

コールドストレージ業界のリーダー企業

Lineage Logistics

Americold Logistics

Nichirei Logistics Group

Swire Cold Storage

Burris Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AGRO Merchants Groupが米国南東部における事業拡大を発表し、医薬品・フードサービス顧客へのサービスを強化するためにロボティクスと高度なモニタリングを導入。

- 2025年4月:NewColdが欧州の複数サイトで自動搬送車(AGV)とロボットピッキングシステムの設置を完了し、スループットの向上と労働リスクの低減を実現。

- 2025年3月:Lineage Logisticsがベリンガム・コールドストレージの買収に合意し、ワシントン州とイリノイ州の4つのキャンパスを取得して生産者向けサービスを拡充。

- 2025年2月:Americold Realty Trustがカナディアンパシフィックとカンザスシティに1億3,000万USDのビルト・トゥ・スーツ施設、DP Worldとドバイに3,500万USDの物流センターを正式合意し、インターモーダルリーチと地理的多様性を拡大。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コールドストレージ市場を-25°Cから+5°Cの範囲で商品を保管するすべての目的特化型倉庫と定義しており、単層のチラー室から、クレーンやロボットでパレットを移動させる高層自動化施設まで含まれる。Mordor Intelligenceのアナリストは、当該スペースが収益を生み出している限り、第三者物流企業が運営するパブリック施設と企業内プライベート施設を同等に扱っている。

スコープの除外事項:本モデルは、冷蔵輸送フリート、店舗内小売用冷蔵庫、および新規グリーンフィールドプロジェクトの建設価値を除外している。

セグメンテーション概要

- 温度タイプ別

- チルド(0〜5℃)

- 冷凍(-18〜0℃)

- アンビエント

- 深冷凍・超低温(-20℃未満)

- 自動化レベル別(保管)

- 従来型施設

- 自動化コールドストア(AS/RS、ロボティクス)

- 用途別

- 果物・野菜

- 食肉・家禽

- 魚・水産物

- 乳製品・冷凍デザート

- ベーカリー・菓子

- レディ・トゥ・イート・ミール

- 医薬品・生物製剤

- ワクチン・臨床試験材料

- 化学品・特殊材料

- その他の生鮮品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- BENELUX(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのチームは、北米、欧州、アジア太平洋地域の倉庫マネージャー、設備ベンダー、コールドチェーン監査担当者にインタビューを実施し、稼働率、自動化プレミアム、エネルギー効率改善コストを検証した。これらの議論はデータのギャップを埋め、モデルの前提条件を日常的な業務実態に基づいたものとした。

デスクリサーチ

まず、公開データセット、USDA冷蔵容量調査、FAO生鮮品生産量、国連コムトレード貿易トン数、ユーロスタットエネルギー指数を基礎として、基本的な数量・コストシグナルを取得した。モントリオール議定書改訂に関する規制ノートおよび国際冷蔵倉庫協会のガイダンス文書により、コンプライアンス対応に伴う改修ニーズを明確化した。次に、アナリストが企業の10-K、投資家向け資料、D&B Hooversのプロファイルを精査し、占有立方フィート指標とリース収益を抽出した。Dow Jones Factiva および主要業界誌をスキャンして拡張発表のクロスチェックを行った。記載した情報源は、精査した広範なソースプールの一例であり、網羅的なものではない。

市場規模推計と予

トップダウンの容量再構築アプローチにより、国別冷蔵立方フィートをサンプリングした平均保管料金を用いてアドレサブル収益に変換し、主要オペレーターの開示収益のボトムアップ積み上げによって選択的に検証した。主要インプットには、パレット回転率、eグロサリー普及率、冷凍食品輸出量、医薬品バイオ医薬品生産量、エネルギー価格動向、Fガス段階的廃止スケジュールが含まれる。2030年までの予測は、料金成長をエネルギーコスト、自動化普及率、商品スループットに結びつける多変量回帰に基づいており、政策やサプライチェーンショックに対するシナリオチェックも組み込まれている。

データ検証と更新サイクル

アウトプットは多段階レビューを経ており、別のアナリストが数式を監査し、コンプレッサー販売などの衛星指標と結果を比較し、異常値が事前設定の閾値を超えた場合には情報源への再インタビューを実施する。ダッシュボードは年次で更新され、重大な設備容量の追加や規制変更が生じた場合には中間改訂が行われ、クライアントが常に最新のベースラインを受け取れるよう保証している。

Mordor Intelligenceのコールドストレージベースラインが信頼性を持つ理由

公表されている推計値は、企業によって計上する資産が異なり、料金前提が相違し、更新頻度も一定でないため、しばしば乖離が生じる。Mordor Intelligenceの厳格なスコープ選定と年次再較正により、意思決定者にとってのその乖離幅を縮小している。

主なギャップ要因としては、土地・建物の建設価値が含まれているかどうか、需要乗数の積極性、稼働率クロスチェックの深度が挙げられる。Mordor Intelligenceのレポートは収益を生み出すフロアスペースのみを対象とし、バランスの取れた成長シナリオを採用し、直接のオペレーターインタビューを通じて料金を検証している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 1,587億米ドル | Mordor Intelligence | - |

| 1,857.5億米ドル | グローバルコンサルタンシーA | 冷凍設備の販売額と土地鑑定評価額を計上しており、合計値が過大となっている |

| 1,795.8億米ドル | 業界団体B | 倉庫稼働率や料金変動を検証せずに単一の冷凍食品CAGRを適用している |

これらの比較は、Mordor Intelligenceの数値が容量データ、料金根拠、定期的な検証という追跡可能な連鎖に基づいており、戦略および投資のための安定した透明性の高い出発点をユーザーに提供していることを示している。

レポートで回答される主要な質問

コールドストレージ市場の2026年の市場規模は?

コールドストレージ市場規模は2026年に1,661億6,000万USDと評価されています。

超低温保管への需要はどのくらいの速度で成長しますか?

深冷凍・超低温施設は2031年にかけて年平均成長率13.01%で拡大すると予測されています。

2031年にかけてどの地域が最も高い成長を示すことが期待されますか?

アジア太平洋は最大のシェアと最速の成長を兼ね備え、年平均成長率12.02%で拡大する見込みです。

北米の主要プレーヤーは誰ですか?

Lineage LogisticsとAmericold Realty Trustは合わせて北米の容量の70%超を支配しています。

2025年における冷凍保管のシェアはどのくらいでしたか?

冷凍室は2025年のコールドストレージ市場シェアの62.34%を占めました。

最も急速に成長している用途セグメントはどれですか?

医薬品・生物製剤は生物製剤および遺伝子療法の需要増加により、2031年にかけて年平均成長率11.93%で成長すると予測されています。

最終更新日: