コールドレーザー療法市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

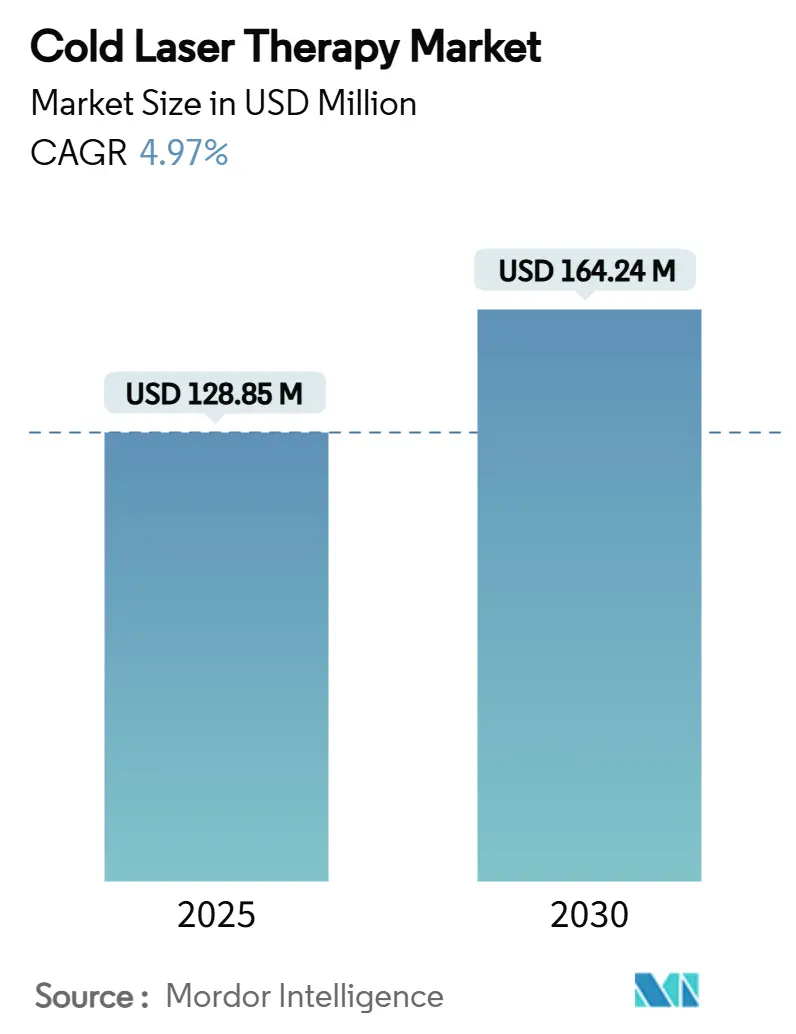

| 市場規模 (2025) | 128.85 百万米ドル |

| 市場規模 (2030) | 164.24 百万米ドル |

| 成長率 (2025 - 2030) | 4.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドレーザー療法市場分析

コールドレーザー療法市場規模は2025年に1億2,885万USDとなり、2030年までに1億6,424万USDに達すると予測されており、4.97%のCAGRで前進しています。この見通しは、コールドレーザー療法市場を非侵襲的ケアの中核的な柱として位置づけており、医薬品依存を低減し慢性疼痛を管理しようとする広範な動きによって推進されています。FDAが2024年末に乾性加齢黄斑変性症に対するValeda光照射システムを承認したことは、規制当局の受け入れが技術の進歩に追いついていることを確認するものです。クラス3Bレーザーはクリニックにおける主力機器であり続けていますが、より深部組織への到達を求める施術者の需要の高まりがクラス4の普及を後押ししています。ハンドヘルド型デバイスは現在、専門施設と家庭環境の橋渡しをしており、2024年8月に承認された新しい現行医療処置用語(CPT)コードが、より広範な支払者カバレッジへの道を開いています。これらの変化が総合的に、コールドレーザー療法市場を着実なイノベーション主導の軌道に乗せ続けています。

主要レポートのポイント

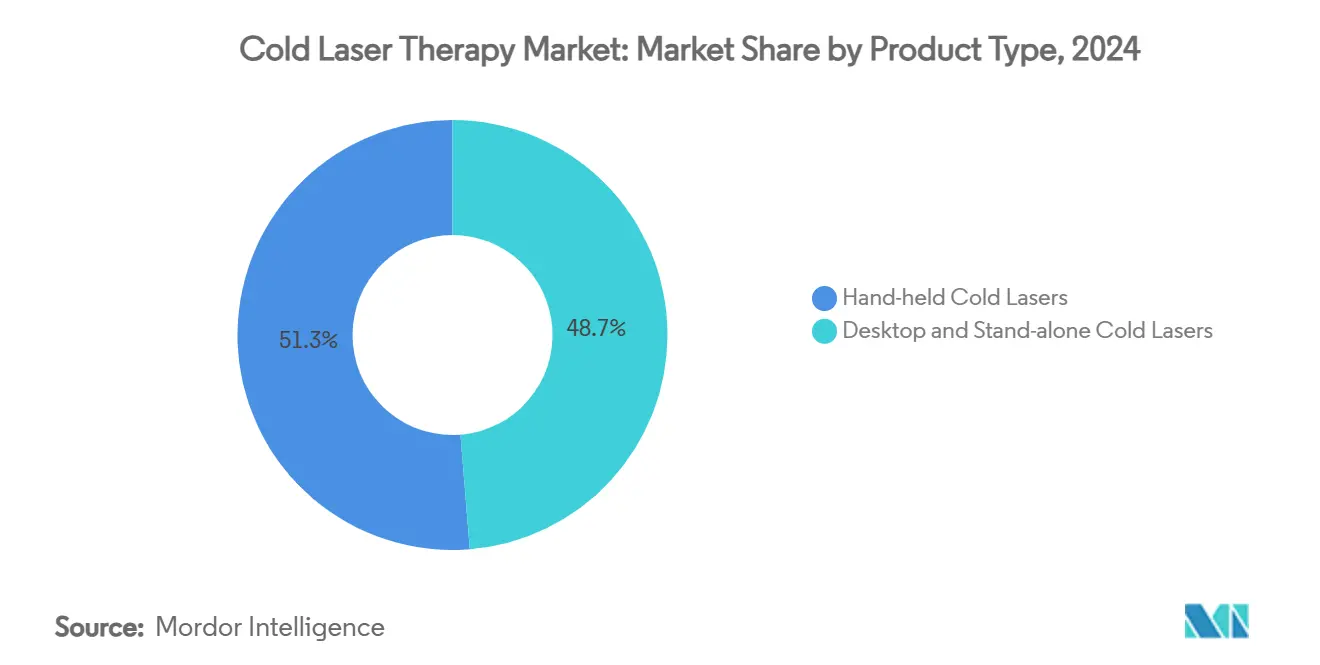

- 製品タイプ別では、ハンドヘルド型コールドレーザーが2024年のコールドレーザー療法市場シェアの51.27%を占め、同セグメントは2030年にかけて8.42%のCAGRで拡大すると予測されています。

- パワークラス別では、クラス3Bデバイスが2024年に62.48%の収益シェアでトップとなり、クラス4システムは2030年にかけて7.07%と最も高いCAGRが見込まれています。

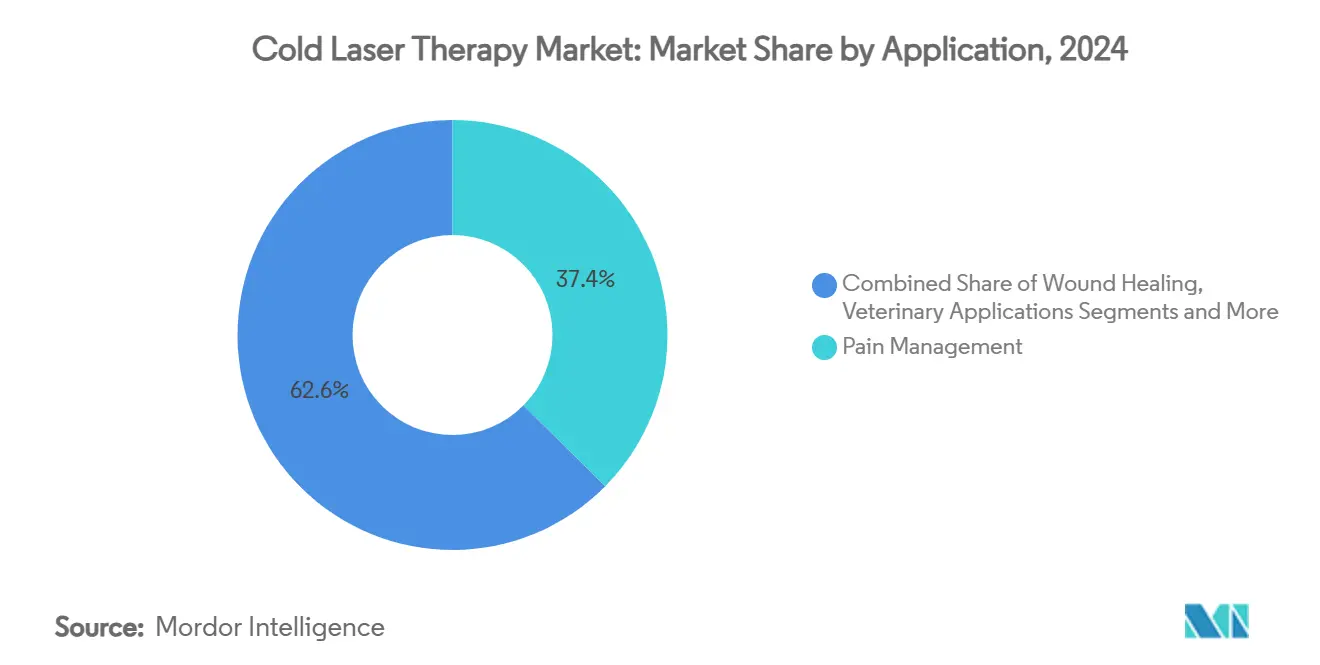

- 用途別では、疼痛管理が2024年のコールドレーザー療法市場規模の37.42%を占めましたが、獣医用途が6.68%のCAGRで最も速く成長すると予測されています。

- エンドユーザー別では、病院が2024年のコールドレーザー療法市場規模の39.66%のシェアを保持しており、在宅ケア環境が6.14%のCAGRで拡大しています。

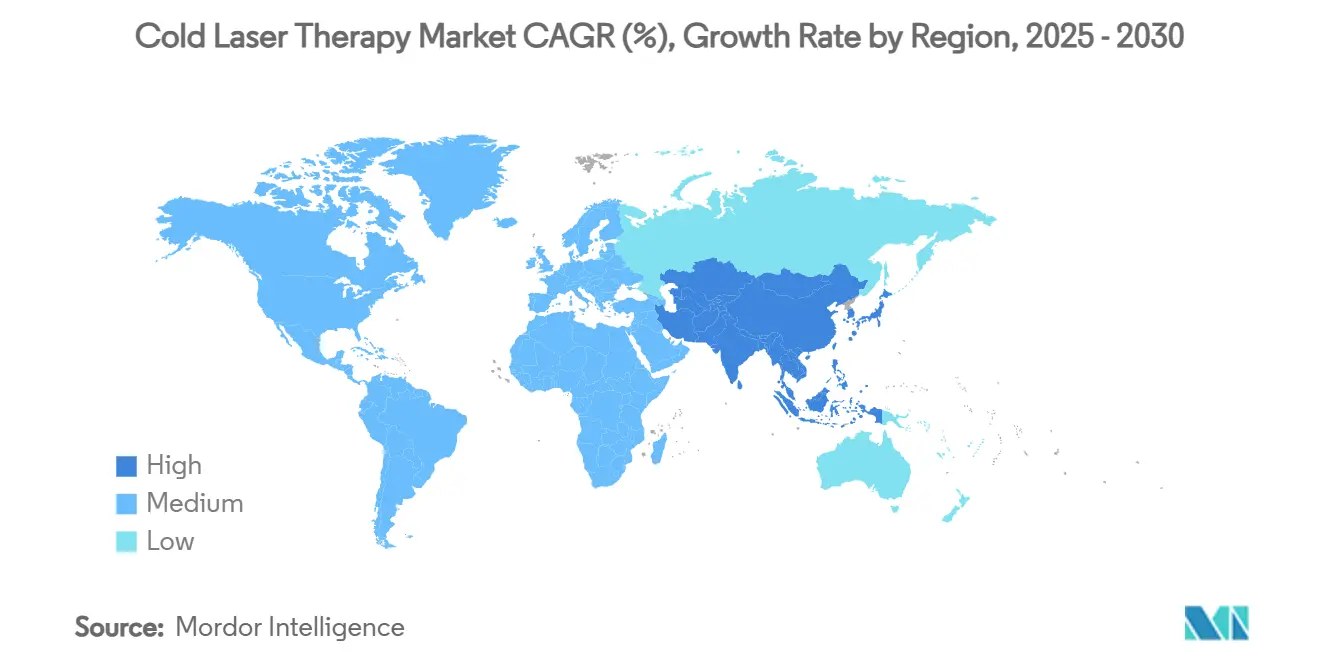

- 地域別では、北米が2024年のコールドレーザー療法市場シェアの41.26%を占め、アジア太平洋地域は2030年にかけて6.99%のCAGRを記録すると予測されています。

世界のコールドレーザー療法市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性筋骨格系疼痛の増加 | +1.2% | 北米、欧州、世界的な波及 | 長期(4年以上) |

| 非侵襲的ケアへの選好 | +0.9% | 世界の先進市場 | 中期(2~4年) |

| 急速に高齢化する世界人口 | +0.8% | アジア太平洋地域中心、北米および欧州 | 長期(4年以上) |

| スポーツ傷害管理における採用拡大 | +0.6% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| ウェアラブルリハビリデバイスへの統合 | +0.4% | 北米および欧州 | 中期(2~4年) |

| 市販薬としての入手可能性に向けた動き | +0.3% | 北米および欧州の一部市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性筋骨格系疼痛の有病率の上昇

世界的な疼痛統計は増加し続けており、光生体調節を阿片系薬物に対する信頼できる代替手段として認識する患者層が拡大しています。このメカニズムはミトコンドリアの回復に焦点を当て、依存リスクなしに持続的な疼痛緩和を可能にします。FibroLuxを使用した2024年の臨床プログラムでは、線維筋痛症コホートにおいて圧痛点が52%減少したことが報告されており、症状の隠蔽から細胞修復への移行を示しています。[1]企業リリース、「Multi Radiance Medical治療用レーザーが線維筋痛症疼痛緩和のFDA認可を取得」、Multi Radiance Medical、multiradiance.com 繰り返しのレーザーセッションが累積的な組織損傷をもたらさないため、医療提供者の姿勢もこの変化を反映しており、価値に基づく償還モデルと合致しています。長期的な阿片系薬物使用に対する保険会社の制限が間接的に採用を加速させ、コールドレーザー療法市場を補助的なモダリティではなく持続的な疼痛管理ソリューションとして位置づけています。

薬理学的選択肢に対する非侵襲的治療への選好の高まり

全身性副作用に対する患者の忌避感が、エネルギーベースのケアへの関心を高めています。阿片系薬物危機は医師の習慣を変え、依存懸念なしに定量的な効果を示す治療法への需要を高めました。全身光生体調節は、6ヶ月間の無作為化試験において臨床的に意味のある疼痛軽減と生活の質の改善を達成し、主流の介入と同等の結果を示しました。[2]Santiago Navarro-Ledesmaら、「疼痛に対する全身光生体調節の結果」、Frontiers in Neuroscience、frontiersin.org 即時の適用可能性、リアルタイムフィードバック、薬物相互作用の欠如が患者の信頼を強化しています。複数の疾患を抱える高齢者にとって、光生体調節は薬理学的負荷を増やすことなく疼痛管理への道を提供しており、これがコールドレーザー療法市場を支える緩やかながら持続的な4.97%のCAGRの根拠となっています。

急速に高齢化する世界人口

アジア太平洋地域の人口動態の勢いが、全身的な安全性を高く保ちながら変性疾患に対処するモダリティへと医療を誘導しています。光生体調節は、心血管機能が低下した高齢者や腎機能障害のある高齢者に有効な局所的効果をもたらします。乾性加齢黄斑変性症に対するValedaシステムの承認は、老年医学向けの承認が対象市場を拡大する方法を例示しています。高齢化人口動態は在宅使用デバイスへの需要増加と相まって、移動に関連するケアの障壁を低減し、コールドレーザー療法市場全体の見通しを向上させています。

スポーツ傷害管理における採用拡大

プロスポーツチームは現在、運動前のウォームアップと試合後の回復に光生体調節を組み込んでいます。臨床医は、競技復帰までの時間短縮の理由としてミトコンドリアのATP産生の向上を挙げています。2024年に発表された研究では、激しい運動の前後にレーザーを適用した場合に筋肉損傷バイオマーカーが大幅に減少することが示されています。フィールドサイドでの携帯性がユースケースを拡大し、禁止薬物に対するアスリートの厳格な姿勢と合致しています。エリートチームからの認知度がレクリエーションアスリートにも共鳴し、コールドレーザー療法市場を小売・ウェルネス分野へと拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限定的な償還カバレッジ | -1.1% | 世界的、コスト意識の高い市場でより顕著 | 中期(2~4年) |

| 大規模無作為化エビデンスの不足 | -0.8% | 世界的 | 長期(4年以上) |

| 眼の安全性に関するパワー制限の制約 | -0.5% | 世界的 | 長期(4年以上) |

| 低コストLEDデバイスによる市場侵食 | -0.4% | 世界的、価格感応度の高い地域で高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要医療システムにおける限定的な償還カバレッジ

民間保険会社はレーザー療法を試験的なものとして分類することが多く、カバレッジを狭い腫瘍学関連の適応症に限定しています。Blue Cross Blue Shieldの2024年の方針は、一般的な筋骨格系疾患に対する償還を見送っており、患者は12回以上のセッションを要する可能性のある治療費を自己負担しなければなりません。米国医師会が2024年にCPTコードを取得したものの、保険会社の採用は依然として散発的です。治療の延期、療法の代替、地理的なカバレッジのギャップが総合的に市場の勢いを抑制しています。メーカーは保険会社向け教育プログラムにリソースを投入していますが、プレミアムデバイスは依然として自己負担能力と照らし合わせて検討される購入品となっています。

一部の適応症に対する大規模無作為化臨床エビデンスの不足

エビデンスは用途によって大きく異なり、メタ分析を複雑にし、償還の獲得を妨げています。規制当局は多施設試験を要求しますが、デバイス開発者は多様な疾患状態にわたる研究に資金を提供するための運転資金を欠くことが多いです。獣医用光生体調節は有望なシグナルにもかかわらず、プロトコルの不一致により依然として混在した結果を示しています。[3]Darryl L. MillisおよびAnna Bergh、「動物におけるレーザー療法」、Animals、mdpi.com 標準化とより強固なデータセットが整備されるまで、保険会社と臨床ガイドライン委員会は躊躇し、コールドレーザー療法市場の広範な普及に歯止めをかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハンドヘルド型デバイスが市場の進化を牽引

ハンドヘルド型レーザーは2024年に51.27%のシェアを保持し、製品カテゴリーの中で最高となりました。臨床専門家は、再調整なしにベッドサイド使用から在宅ケアレジメンへの移行が可能な点を高く評価しています。これらのデバイスはリチウムイオン電源パック、波長多重化、プリセットプロトコルを通じて患者を誘導するユーザーフレンドリーなインターフェースを統合しています。8.42%のCAGRでの力強い成長は、携帯性がコールドレーザー療法市場における決定的な購入パラメータとなったことを示しています。三次病院では、ベッドサイドスタッフが術後疼痛管理のためにハンドヘルド型レーザーを使用し、患者が退院する前に、同じユニットが後に在宅フォローアップのためにレンタルまたは販売される際の継続性を生み出しています。スポーツチームは、アンチドーピング規則を遵守しながらフィールド環境に耐えられる堅牢なハンドヘルド型フォーマットを好みます。高齢者は、握力の低下に配慮した人間工学的なデザインと低い操作力ボタンを採用しています。オーストラリアとカナダの小売薬局は基本的なハンドヘルド型モデルの取り扱いを開始しており、より広範な規制承認が実現した際の将来的な市販薬としての可能性を試しています。

デスクトップ型・スタンドアロン型レーザーは、より高い出力、リアルタイム線量測定、電子医療記録との統合を必要とする専門クリニックにとって引き続き不可欠です。これらは広い治療エリアにわたって一貫したビーム均一性を提供し、肥満関連の関節疾患や背部全体の筋肉緊張に適しています。成長は遅いものの、デスクトップシステムは高度な冷却がダイオード寿命を延ばすためプレミアム価格を維持しています。サービス契約は稼働時間を保証し、整形外科・リハビリセンターにおけるロイヤルティを強化しています。一部のベンダーは教室トレーニングとプロトコルライブラリをバンドルし、臨床ベストプラクティスを定着させ、スイッチングコストを高めています。このように、ハンドヘルド型ユニットが対象顧客基盤を拡大する一方で、デスクトップ型プラットフォームは治療基準を維持し、コールドレーザー療法市場全体でバランスの取れた収益を確保しています。

パワークラス別:クラス4システムが治療的勢いを獲得

クラス3Bデバイスは2024年に62.48%のシェアでトップとなり、歴史的な普及率と簡便なオペレータートレーニングの恩恵を受けています。確立された安全プロファイルにより複数クリニックへの展開が容易になり、多くの保険会社はより高出力の代替品よりも3Bコードを積極的に償還しています。しかし、深部の滑液包や後方関節包に到達しようとする際の限界を施術者の観察が浮き彫りにしています。この臨床的ギャップが、500 mWを超える連続波出力が可能なクラス4レーザーに対して予想される7.07%のCAGRを支えています。制御されたプロトコルでは、クラス4のエネルギープロファイルはクラス3Bと比較してセッション数を最大40%削減し、初期デバイスコストが高くても魅力的なものとなっています。

獣医用途での採用は、クラス4の牽引力がニッチなユースケースからどのように始まるかを示しています。大型動物の診療では、鎮静なしに馬の腱損傷を治療するためにより高い出力が好まれ、迅速な浸透が最重要となる環境です。メーカーは3BとクラスIVの出力を切り替えられるデュアルモードユニットを導入しており、表在性皮膚科と深部筋骨格系の両方のターゲットを治療する際に施術者に柔軟性を提供しています。2024年4月のFDAのデバイスの熱効果に関するドラフトガイダンスに見られるように、規制の明確化が進み続けており、イノベーターの申請予測可能性が向上しています。予測期間にわたって、安全認定の保護眼鏡、インターロック式起動トリガー、リアルタイム照射量モニタリングがオペレーターの不安を軽減し、クラス4のより広範な普及を促進し、コールドレーザー療法市場のフットプリントを拡大することが期待されています。

用途別:獣医セグメントが成長リーダーとして台頭

疼痛管理は2024年以降、コールドレーザー療法市場規模の37.42%を占め、腱症や腰痛に対するレーザー療法に対する数十年にわたる臨床医の親しみによって確固たる地位を築いています。プロトコルは、理学療法士が定期的にレーザーセッションをマルチモーダルレジメンに組み込む段階まで洗練されています。しかし、獣医用途は6.68%のCAGRで従来のセグメントを上回るペースで成長する見込みです。北米と欧州でのペットケア支出の増加により、飼い主はかつて人間医学のために予約されていた高度なモダリティをますます要求するようになっています。規制環境はより緩やかであり、より迅速な商業展開が可能です。犬の変形性関節症に関するケースシリーズデータは、治療開始から3週間以内に跛行スコアの測定可能な改善を示しており、施術者の信頼を高めています。

皮膚科・美容分野では、瘢痕リモデリングとコラーゲン刺激のためにレーザーの使用が増加しています。クリニックはレーザーセッションと局所多血小板血漿を組み合わせ、創傷閉鎖時間の相乗的な改善を報告しています。糖尿病性潰瘍における創傷治癒プロトコルも注目を集めており、高齢化人口における増加する併存疾患に対処しています。脳震盪回復や軽度認知障害を含む新興の神経学的適応症は、研究者が光生体調節と脳由来神経栄養因子との相互作用を探求するにつれてR&D支出を引き付けています。初期段階ではありますが、これらの調査はコールドレーザー療法市場に新たな収益回廊を開く可能性のある、より広範な臨床的主張への道を開いています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が市場変革を牽引

病院は2024年に確立された調達サイクルと混合償還を背景に収益の39.66%を生み出しました。病院は入院病棟、外来リハビリ、外科回復室にわたってデバイスフリートを活用しています。しかし、消費者のデジタルリテラシーが向上し、保険会社が在宅ベースのカバレッジモデルを試験的に導入するにつれて、在宅ケアが6.14%のCAGRで最も速く拡大しています。遠隔患者モニタリングプラットフォームはレーザーセッションログを統合し、臨床医がアドヒアランスを把握できるようにしています。腰痛に対する可変周波数を評価するメイヨークリニックの進行中の試験は、在宅投与スケジュールに対する学術的な支持を示しています。

スポーツ療法センターや疼痛管理グループなどの専門クリニックは、コンパクトなデバイスフットプリントと迅速な回転時間の恩恵を受け、安定した需要を維持しています。獣医クリニックは動物医療側でこのダイナミクスを反映しており、利用率を最大化するためにレーザーと超音波の複合カートを頻繁に購入しています。デバイスベンダーは、初期資本投資を削減するモジュール式サブスクリプションモデルを通じて獣医オーナーをサポートしています。全体として、患者中心のケアの拡大は、コールドレーザー療法市場におけるブランドの信頼性を損なうことなく、臨床グレードの堅牢性と消費者フレンドリーなデザインのバランスを取ることをサプライヤーに求め、サプライヤーの成功指標を再定義しています。

地域分析

北米は2024年にコールドレーザー療法市場シェアの41.26%を占め、臨床医の親しみ、CPTコーディング、強力な民間保険エコシステムによって支えられています。この地域の成長は現在、プレミアム価格の疾患特異的デバイスを中心とした漸進的なものとなっています。対照的に、アジア太平洋地域は2030年にかけて6.99%のCAGRで進展し、日本、中国、韓国、インドでの急増する需要を反映しています。人口の高齢化、中産階級の支出拡大、公立病院の近代化が採用に肥沃な条件を生み出しています。メーカーは国固有の規制上のニュアンスと言語要件をナビゲートするために現地流通アライアンスを確保しています。

欧州は、スカンジナビアとドイツの普遍的な償還フレームワークに支えられ、安定した貢献者であり続けています。スペインとイタリアのスポーツクラブがアスレチック界での認知度を高める一方、英国の国民保健サービスは変形性関節症に対するパイロットレーザープログラムに資金を提供しています。南米は絶対規模では遅れをとっていますが、特にブラジルの美容外科クリニックへの医療観光の流入から恩恵を受けています。中東・アフリカは、駐在員人口に対応する民間整形外科病院での初期的な活動を示していますが、インフラの不足が迅速な普及を制限しています。これらの地域全体で、漸進的な保険会社の受け入れ、現地製造インセンティブ、文化的に特有のウェルネストレンドがコールドレーザー療法市場の展開する地理的プロファイルを形成しています。

競合環境

適度に分散したサプライヤーマトリックスがコールドレーザー療法産業を定義しています。単一の事業体が決定的なシェアを支配しているわけではありませんが、ブランドエクイティは依然として差別化要因です。Erchonia Corporation、THOR Photomedicine、Enovisはそれぞれ多様な波長ポートフォリオを展開してセグメントの変動性をヘッジし、中間市場を集合的に支えています。Multi Radiance Medicalは、線維筋痛症特異的適応症を対象とした初のデバイスであるFDA認可のFibroLuxを通じてニッチを開拓し、疾患ターゲット型承認へのシフトを強調しています。

戦略的統合は2025年に加速しました。Alconは眼科向けのValedaプラットフォームを確保するためにLumiTheraを買収し、アイケアの大手が光生体調節を隣接する成長エンジンと見なしていることを示しました。EnovisはLimaCorporateを8億ユーロで買収し、整形外科の深みと販売シナジーを加えました。Boston ScientificのBolt Medicalレーザー資産を通じた参入は、従来の疼痛・リハビリを超えて心血管セグメントへと競争を拡大しています。

技術ロードマップは現在、量子ハイパーライト統合、バッテリー密度の改善、クラウド連携の投与量分析を重視しています。サプライヤーは新鮮な臨床データに基づいてパルス幅を再調整するソフトウェアアップデートを提供し、デバイスのライフサイクルを延長してユーザーのロックインを組み込んでいます。認定施術者コースを含むトレーニングエコシステムがネットワーク効果を強化しています。総合的に、これらの戦略的な動きは、イノベーションのテンポと規制の俊敏性が将来のリーダーシップを決定する、活気があり競争の激しいコールドレーザー療法市場を強化しています。

コールドレーザー療法産業リーダー

Erchonia Corporation

THOR Photomedicine Ltd

Enovis

Multi Radiance Medical

Biolase Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:AerolaseはKaya Clinicとともにインドでフダ認可のNeo Eliteスキンプラットフォームを発売し、新興市場への拡大を示しました。

- 2025年4月:Acclaro Medicalはラスベガスで開催されたMedical Spa Showにおいて、全皮膚健康のためのコールドファイバーレーザーAuraLuxを発表しました。

- 2025年3月:Theralase TechnologiesはTLC-2400 Cool Laser Therapyシステムによる運動症状および非運動症状の改善を示すパーキンソン病の中間データを報告しました。

世界のコールドレーザー療法市場レポートの範囲

| ハンドヘルド型コールドレーザー |

| デスクトップ型・スタンドアロン型コールドレーザー |

| クラス3B(≤500 mW) |

| クラス4(>500 mW) |

| 疼痛管理 |

| 創傷治癒 |

| 皮膚科・美容 |

| 獣医用途 |

| その他の用途 |

| 病院 |

| 専門クリニック |

| 在宅ケア環境 |

| 獣医クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ハンドヘルド型コールドレーザー | |

| デスクトップ型・スタンドアロン型コールドレーザー | ||

| パワークラス別 | クラス3B(≤500 mW) | |

| クラス4(>500 mW) | ||

| 用途別 | 疼痛管理 | |

| 創傷治癒 | ||

| 皮膚科・美容 | ||

| 獣医用途 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア環境 | ||

| 獣医クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

コールドレーザー療法市場の現在の規模は?

コールドレーザー療法市場規模は2025年に1億2,885万USDであり、2030年までに1億6,424万USDに達すると予測されています。

コールドレーザー療法市場内で最も速く成長している製品カテゴリーはどれですか?

ハンドヘルド型デバイスは、携帯性と在宅・専門施設での使用への適合性により、8.42%のCAGRで拡大しています。

獣医用途が主要な成長分野と見なされる理由は何ですか?

獣医レーザー療法は規制上のハードルが少なく、ペットケア支出の増加から恩恵を受け、有望な臨床結果を示しており、6.68%のCAGRが予測されています。

新しいCPTコードは採用にどのような影響を与えますか?

2024年8月のCPTコードはより明確な償還経路を開き、広く実施されれば患者の自己負担コストを削減し、より広範な臨床採用を促進するはずです。

最も高い将来の成長可能性を持つ地域はどこですか?

アジア太平洋地域は、高齢化人口動態と医療投資が収束して採用を加速させるにつれて、6.99%のCAGRを記録すると予測されています。

最終更新日: