コールタールピッチ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.76 十億米ドル |

| 市場規模 (2031) | 5.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

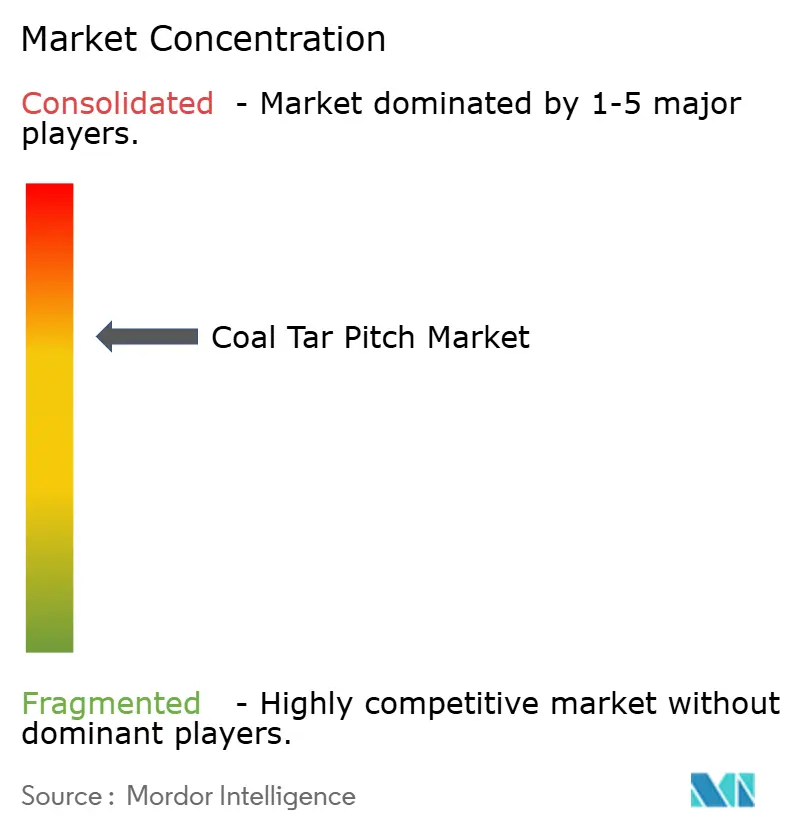

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールタールピッチ市場分析

2026年のコールタールピッチ市場規模は47億6,000万米ドルと推定され、2025年の45億6,000万米ドルから成長し、2031年には59億2,000万米ドルに達する見通しで、2026年〜2031年にかけて4.45%のCAGRで拡大します。アジア太平洋地域における堅調なアルミニウム製錬活動が需要を下支えする一方、設計された低PAHグレードが欧州および北米において追加的な収益源を開拓しています。原油価格の変動、コークス炉設備の縮小に起因する供給逼迫の繰り返し、および規制強化の拡大が競争環境を形成しています。一貫した品質の保証、有害成分の削減、物流の最適化を同時に実現できる生産者は、エンドユーザーが循環型・脱炭素化生産ルートへ移行するなかで、より大きな価値を獲得しています。自動車向け炭素繊維用途および黒鉛電極バインダーへの戦略的関心の高まりが、従来の屋根材や舗装シーラー用途における景気循環的な軟調に対するコールタールピッチ市場のクッションとなっています。

レポートの主要ポイント

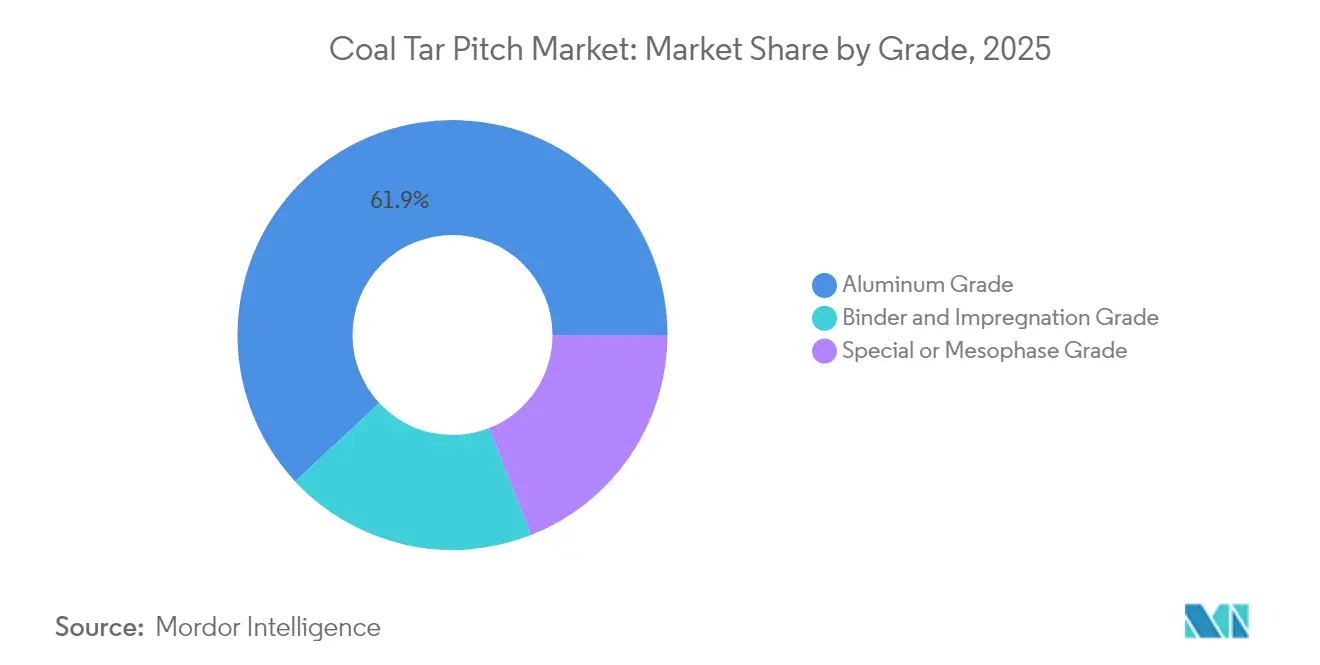

- グレード別では、アルミニウムグレードが2025年のコールタールピッチ市場シェアの61.92%を占めました。特殊/メソフェーズグレードは2031年までに5.83%のCAGRで拡大する見込みであり、全グレード中最も高い成長ペースとなっています。

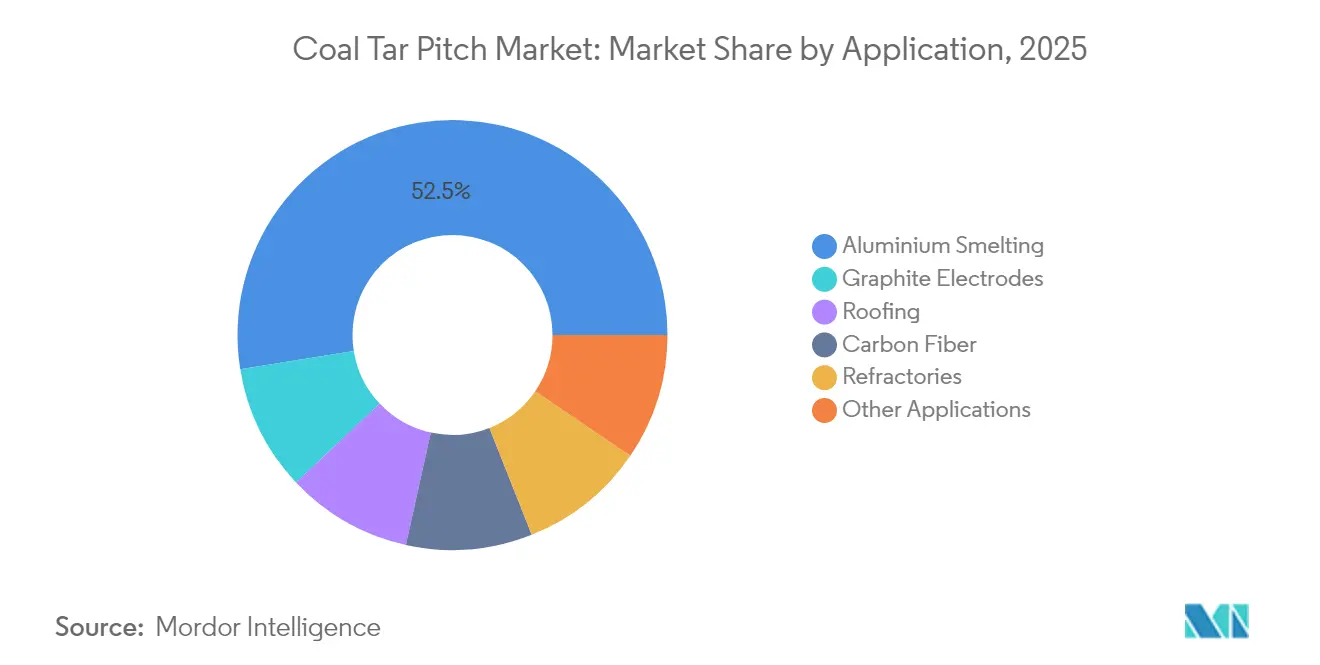

- 用途別では、アルミニウム製錬が2025年のコールタールピッチ市場規模の52.54%を占めました。炭素繊維用途は2026年〜2031年にかけて6.11%のCAGRで成長すると予測されており、全エンドユース中最も高い伸びとなっています。

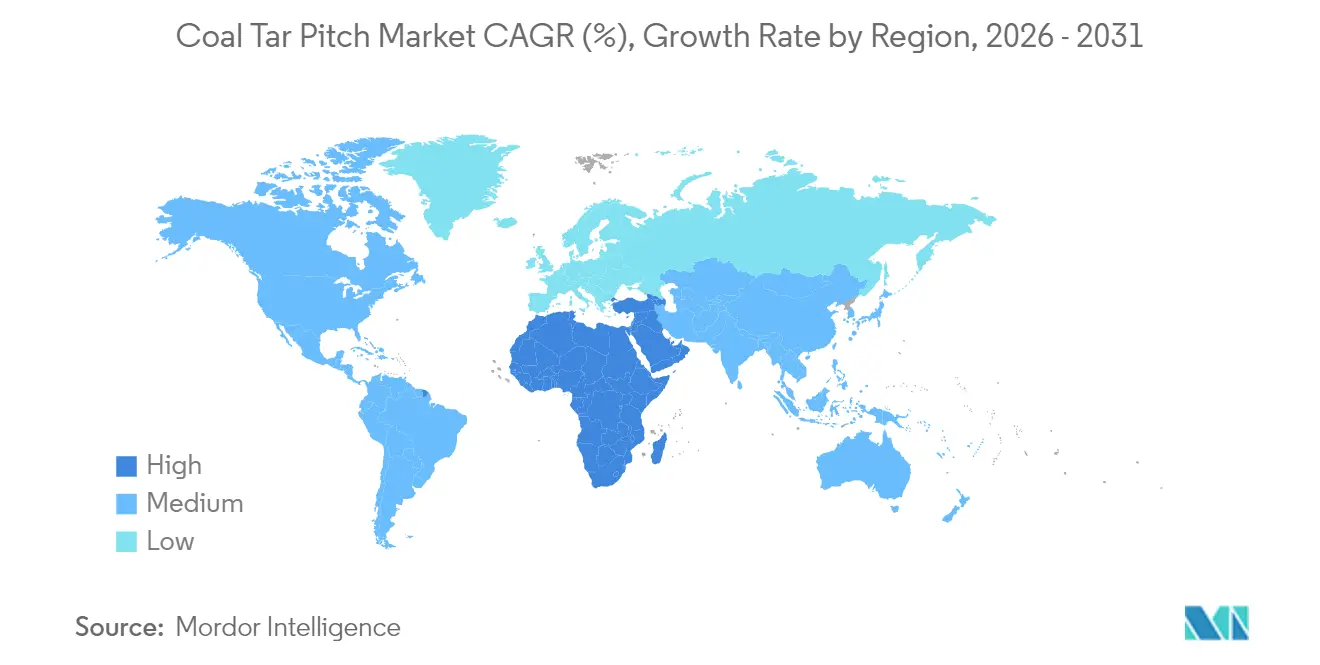

- 地域別では、アジア太平洋地域が2025年の市場シェアの63.61%を占め、中東・アフリカの市場シェアは2031年にかけて5.55%のシェアで最も高い成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コールタールピッチ市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 中国およびインドにおける アルミニウム製錬所の急速な拡張 | +1.8% | アジア太平洋中核、 中東・アフリカへの波及 | 中期(2〜4 年) |

| 黒鉛電極EAF製鋼の 採用拡大 | +1.2% | グローバル、 アジア太平洋および北米に集中 | 長期(4年 以上) |

| アジア太平洋における 耐火レンガ生産の堅調な拡大 | +0.9% | アジア太平洋、 欧州への二次的影響 | 短期(2年 以内) |

| 低PAH設計ピッチの EU-REACH承認取得 | +0.7% | 欧州および北米、 グローバルに拡大 | 中期(2〜4 年) |

| ピッチ系炭素繊維軽量化に向けた 自動車業界の推進 | +0.6% | グローバル、北米および 欧州が主導 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

中国およびインドにおけるアルミニウム製錬所の急速な拡張

中国およびインドのグリーンフィールド製錬所は、2024年のグローバルアルミニウムセクターにおけるコールタールピッチ消費量の53.12%を占め、アジア太平洋の産業回廊を中心に展開するサプライチェーンの実態を浮き彫りにしています。中国における設備能力の漸増はエネルギー政策の逆風にもかかわらず続いており、インドの国家主導の生産増強は地域の貿易フローを再編しています。Himadri Speciality Chemicalsは国内市場シェア70%を活用し、FY25上半期の販売量を32%増の278,232MTに拡大させ、規模拡大の勢いを確認しました[1]Himadri Speciality Chemical、「FY25第2四半期決算」、himadrispeciality.com。

黒鉛電極EAF製鋼の採用拡大

製鋼業者は脱炭素化義務への対応として、高炉を電気アーク炉(EAF)に積極的に転換しています。GrafTechの2024年販売量が13%増の103,200MTに達したことは電極需要の回復を示していますが、非長期契約(非LTA)価格は19%下落しました。各電極は3,500℃のアークに耐えるための高純度バインダーを必要とし、プレミアムコールタールピッチグレードを不可欠な投入材として位置づけています。EAF改修の長いプロジェクトリードタイムは複数年にわたる需要の見通しを示しており、先進国・新興国双方のコールタールピッチ市場における基礎的消費を強固なものにしています。

アジア太平洋における耐火レンガ生産の堅調な拡大

急速な工業化によりアジア太平洋の耐火レンガ出荷量が増加しており、1,600℃以上の熱衝撃抵抗性を付与する特殊ピッチバインダーへの需要を直接押し上げています。Rain IndustriesのCARBORESプラットフォームは、従来のバインダーと比較して有害成分を90%削減しながら同等の炭素収率を実現することでこのニッチ市場を獲得しています[2]Rain Carbon、「CARBORES® 製品シート」、raincarbon.com。代替樹脂は高温での結合力が劣るため代替リスクは低く、環境規制の監視が強まるなかでも耐火物メーカーはコールタールピッチの調達を維持しています。

低PAH設計ピッチのEU-REACH承認取得

欧州委員会の規則(EU)2025/660は、2026年4月施行で18種のPAH(多環芳香族炭化水素)を50mg/kgに制限し、自動車・スポーツ用品セグメントから従来グレードを締め出す圧力をかけています。生産者はこれに対応し、15〜25%の価格プレミアムを設定した設計済み超低PAH(多環芳香族炭化水素)製剤を商業化し、コストと引き換えに規制上の確実性と市場アクセスを確保しています。先行参入者は現在、欧州の黒鉛電極・耐火物メーカーと複数年契約を交渉しており、コンプライアンス志向のイノベーションがコールタールピッチ市場におけるシェア確保につながることを示しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米およびEUにおけるコークス炉設備の縮小によるタール供給の減少 | -1.10% | 北米および欧州、グローバルへの二次的影響 | 中期(2〜4年) |

| 世界的なPAH曝露規制および排水基準の強化 | -0.80% | グローバル、欧州および北米で最も厳格 | 短期(2年以内) |

| 原油価格の変動によるコールタールのコスト優位性の低下 | -0.50% | グローバル、価格感応度の高い市場でより大きな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米およびEUにおけるコークス炉設備の縮小によるタール供給の減少

鉄鋼の脱炭素化により複数のコークスバッテリーが閉鎖され、ピッチ蒸留向けのタール供給量が減少しています。Koppersは操業を3施設に縮小し、原料リスクをヘッジするためのフォーミュラ価格契約を示唆しました。供給不足はエンドマーケット需要が弱まる局面でもスポット価格を押し上げ、コールタールピッチ市場における下流の電極・耐火物メーカーのマージンを圧迫しています。

世界的なPAH曝露規制および排水基準の強化

カナダの2025年有害物質リスト掲載およびニューヨーク州による高PAH舗装シーラーの禁止は、加速するグローバルな規制強化を示しています。コンプライアンス対応の改修は、小規模蒸留業者が吸収しにくい実験室・排水処理コストを追加します。このトレンドは従来の屋根材向け販売量を抑制する一方、超低PAH代替品への投資を促し、コールタールピッチ産業全体の価値プールを再編しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:アルミニウムグレードが規模の優位性を維持し、メソフェーズがプレミアム用途を開拓

アルミニウムグレードは2025年の市場規模の61.92%のシェアを占め、コールタールピッチ市場を支配しました。これは中国およびインドにおける製錬所の拡張によりカーボンアノード需要が増加したことによるものです。その確固たる地位はスケールメリットをもたらし、生産者が大量生産を通じて規制対応の設備投資を償却することを可能にしています。このグレードの高い軟化点と一貫したQI(キノリン不溶分)レベルは、プレベークアノードのデフォルトバインダーとしての地位を確立しており、不活性アノード技術が2031年以降に成熟するまでこの仕様が変わる可能性は低いです。

特殊/メソフェーズグレードセグメントは2025年の販売量の19.04%を占めるにとどまりますが、自動車・航空宇宙向け炭素繊維複合材料における役割により5.83%のCAGRで最も急速に拡大しています。大量バッチ体制でコストを1kgあたり10米ドル以下に引き下げるプロセスイノベーションが、中性能部品の対象市場を拡大しています。連続ピッチ重合反応器を活用する生産者は、従来型とメソフェーズ出力の間で迅速に切り替えることができ、景気循環的な製錬所の低迷に対するコールタールピッチ市場の収益クッションとなっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:アルミニウム製錬が主導し、炭素繊維の牽引力が加速

アルミニウム製錬は2025年のコールタールピッチ市場シェアの52.54%を占め、グローバルな一次金属生産量に連動した安定した長期消費量をもたらしています。契約構造は通常12〜18ヶ月にわたり、石炭・アルミニウム指数を参照した価格フォーミュラを採用しており、統合精製業者に予測可能なキャッシュフローを提供しています。

炭素繊維用途は電気自動車プラットフォームが軽量バッテリーパックを優先するなか、2031年にかけて6.11%のCAGRを達成すると予測されています。日本およびドイツの先行採用者はすでに構造パネル向けにメソフェーズ系ファブリックを指定しており、これが今後10年間のコールタールピッチ市場の主要成長エンジンとなっています。黒鉛電極バインダーはEAF(電気アーク炉)製鋼の軌跡に連動した中一桁台の成長が続く一方、屋根材の販売量は消費者製品向けPAH規制の下で縮小しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の消費量の63.61%を占め、物流コストを削減し関税リスクを軽減する統合されたコークス炉・製錬エコシステムを反映しています。中国の新疆・内モンゴルクラスターが低コストアルミニウム生産を支え、インドの東部回廊の製錬所が国内自給の加速を促しています。この2カ国は合計で2025年のグローバルピッチ消費量の70%を占め、オディシャ州およびユンナン省で新炉が稼働するにつれ、このシェアは2031年まで安定的に維持される見込みです。

北米の需要シェアは製錬所の合理化と厳格化する環境規制の圧力を受けていますが、同地域の密度の高いEAF製鋼の建設ラッシュが電極バインダーの販売量を支えています。欧州のシェアは二極化しており、PAH規制により従来の販売量が侵食される一方、設計された低PAHグレードがドイツ、フランス、スカンジナビアでプレミアム価格を獲得しています。中東・アフリカはUAE(アラブ首長国連邦)およびサウジアラビアのアルミニウムクラスターへの国家主導の投資に牽引され、5.55%のCAGRで最も急成長する地域として台頭しています。 ラテンアメリカはブラジルの耐火物・電極需要に支えられた小規模ながら安定した基盤を維持していますが、政策の不確実性が大規模な製錬所アップグレードを遅らせています。全地域において、サプライチェーンの多様化戦略は、コンプライアンスに適合したコークス炉タールへの近接性と規制リスクのバランスを考慮するようになっており、コールタールピッチ市場の貿易ルートを再編するマルチソーシングモデルを促進しています。

競争環境

コールタールピッチ市場は適度に集約されています。戦略的なレバーは現在、原料の安定確保、環境認証、炭素繊維またはアノード仕上げへの下流統合を中心に展開しています。Mitsubishi ChemicalとSumitomo Rubberの2025年のタイヤリサイクル合弁事業は、代替タールストリームを供給する循環経済的シナジーの可能性を示しています。小規模な地域蒸留業者は、タールフローを確保するために製鋼業者とのトール加工アライアンスを採用するケースが増えており、コールタールピッチ市場全体での協調的なリスク分担へのシフトを示しています。

コールタールピッチ産業のリーダー企業

Rain Carbon Inc.

Himadri Chemicals Speciality Ltd.

Koppers Inc.

Deza, a.s.

JFE Chemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:インドを拠点とするRain Industriesは、インドのアンドラプラデシュ州特別経済区における新しいコールタールピッチ(CTP)施設の第一フェーズの開始を発表しました。同施設は2025年下半期に稼働予定です。同社は蒸留設備をコールタール生産拠点の近くに配置することで、CTP需要の増加と効率の向上を見込んでいます。

- 2023年7月:コールタールピッチ誘導体のインド人生産者であるEpsilon Carbonは、グローバルな鉱業・金属企業であるSouth32と提携しました。Epsilon Carbonは南アフリカおよびモザンビークにあるSouth32のサイトに液体コールタールピッチを供給します。

コールタールピッチ市場のグローバルレポートスコープ

コールタールピッチは、石炭の高温熱分解から得られるコールタールの蒸留の副産物です。コールタールピッチは、主に芳香族・樹脂状化合物およびその他の炭化水素とその誘導体を含む硬くて脆い物質です。市場はグレード、用途、地域別にセグメント化されています。グレード別では、アルミニウムグレード、バインダー・含浸グレード、特殊グレードにセグメント化されています。用途別では、アルミニウム製錬、黒鉛電極、屋根材、炭素繊維、耐火物、その他の用途にセグメント化されています。本レポートは、主要地域の15カ国におけるコールタールピッチ市場の市場規模と予測も網羅しています。各セグメントの市場規模と予測は、収益(百万米ドル)ベースで算出されています。

| アルミニウムグレード |

| バインダー・含浸グレード |

| 特殊/メソフェーズグレード |

| アルミニウム製錬 |

| 黒鉛電極 |

| 屋根材 |

| 炭素繊維 |

| 耐火物 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | アルミニウムグレード | |

| バインダー・含浸グレード | ||

| 特殊/メソフェーズグレード | ||

| 用途別 | アルミニウム製錬 | |

| 黒鉛電極 | ||

| 屋根材 | ||

| 炭素繊維 | ||

| 耐火物 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のコールタールピッチ市場規模はいくらですか?

コールタールピッチ市場規模は2026年に47億6,000万米ドルです。

特殊/メソフェーズグレードの需要はどのくらいの速さで成長しますか?

特殊/メソフェーズグレードは、自動車向け炭素繊維の採用拡大に伴い、2031年にかけて5.83%のCAGRを記録すると予測されています。

現在どの用途が使用量を主導していますか?

アルミニウム製錬が主導しており、2025年のグローバル消費量の52.54%を占めています。

低PAHグレードが注目を集めているのはなぜですか?

EU REACHのPAH規制制限により、エンドユーザーは有害化合物を90%削減したCARBORESのような設計グレードを調達するようになっています。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカは新しいアルミニウムクラスターを背景に、2031年にかけて5.55%のCAGRで拡大すると予測されています。

最終更新日: