アルミ複合パネル(ACP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

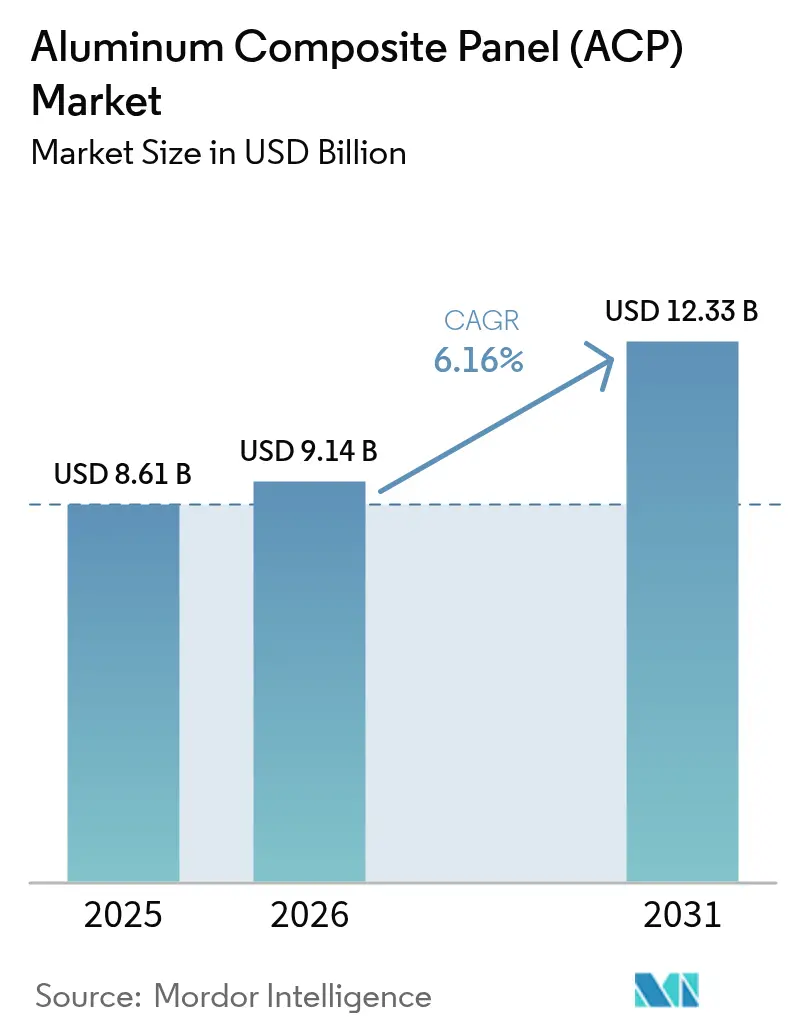

| 市場規模 (2026) | 9.14 十億米ドル |

| 市場規模 (2031) | 12.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

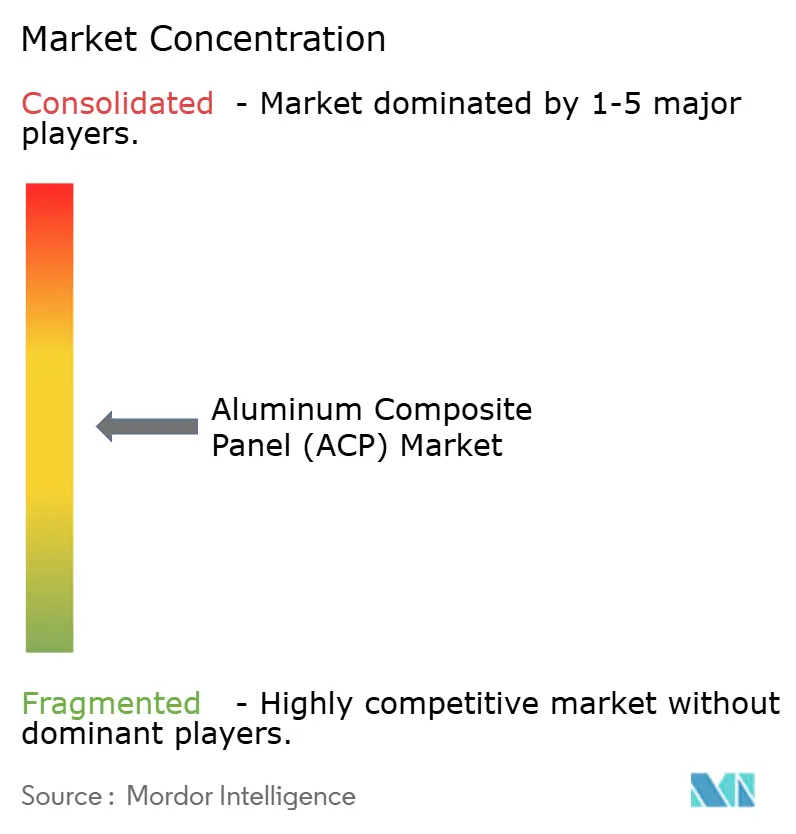

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルミ複合パネル(ACP)市場分析

アルミ複合パネル市場規模は2026年に90億1,400万米ドルと推定され、2025年の86億1,000万米ドルから成長し、2031年には123億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.2%で拡大します。軽量ファサードへの旺盛な需要、世界的な防火安全基準の強化、モジュール建設パイプラインの拡大がこの成長軌道を支えています。アジア系メーカーによる競争力ある価格設定が初期コストの魅力を維持する一方、PVDFコーティング品はファサードのライフサイクルを延長し、生涯メンテナンスコストを低減します。鉄道、船舶、商用車セグメントにおける軽量化ニーズが建築物以外の新たな市場機会を開拓しています。一方、一次アルミニウム価格の変動と新興代替クラッディング材料が、アルミ複合パネル市場全体の近期マージン拡大を抑制しています。

主要レポートのポイント

- トップコーティング別では、PVDFコーティングパネルが2025年のアルミ複合パネル市場シェアの65.20%を占めました。

- 用途別では、内装装飾が2025年のアルミ複合パネル市場規模の17.80%を占め、仮囲い広告は2031年まで年平均成長率6.92%で拡大する見込みです。

- エンドユーザー産業別では、建築・建設が2025年の収益の53.40%を占め、輸送は2031年まで年平均成長率6.32%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年に37.80%の収益シェアでトップとなり、2031年まで年平均成長率6.65%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアルミ複合パネル(ACP)市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長寿命ファサード向けPVDFコーティングACPの採用拡大 | +1.8% | 北米・EUでの早期採用を含むグローバル | 中期(2〜4年) |

| 建築・輸送セクターにおける軽量パネルへの需要増加 | +1.5% | APACが中核、北米へ波及 | 長期(4年以上) |

| デジタル印刷仮囲い広告・サイネージ用途の拡大 | +1.2% | グローバル、都市部に集中 | 短期(2年以内) |

| A2/ミネラルコアACP需要を促進する世界的防火安全基準の強化 | +1.0% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| オフサイトモジュールファサード製造によるACPパネル化需要の加速 | +0.8% | グローバル、先進国市場が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長寿命ファサード向けPVDFコーティングACPの採用拡大

PVDF技術はコーティングシェアの65.89%を占め、年平均成長率6.70%で拡大しています。フルオロポリマー層が紫外線耐性、色彩保持性、20〜25年のサービス寿命を提供するためです[1]PRANCE建材、「PVDFコーティング性能データシート」、prancebuilding.com。オーナーはこのプレミアムをライフサイクル価値として捉えており、中期的な再コーティングが不要なためです。PVDFの配合は火災時にも有毒ガスの発生が限定的であり、北米および欧州における法規制適合の重要な特性となっています。その結果、公共インフラ、空港、グレードAの商業タワーでは、PVDFをパフォーマンスの基準として指定するケースが増えています。均一なPVDF仕上げを量産できるサプライヤーは高いマージンを確保し、建築家との耐久的な仕様関係を構築しています。

建築・輸送セクターにおける軽量パネルへの需要増加

アルミ複合パネルは、鉄道車両において従来の鋼材と比較して構造荷重を30〜50%低減し、運行効率と旅客輸送能力を向上させます。建物オーナーも同様に、耐震設計上の制約を緩和し、施工サイクルを短縮するために軽量クラッディングを好みます。電気バスやフェリーでの採用が加速しており、1キログラムの軽量化がバッテリー航続距離や積載量の延長につながります。こうした産業横断的な軽量化メリットが、鉄道車両、船舶上部構造、冷蔵トレーラー外板への着実な普及を支え、アルミ複合パネル市場の中期的な上昇余地を確固たるものにしています。

デジタル印刷仮囲い広告・サイネージ用途の拡大

パネルへの直接印刷UV、ラテックス、溶剤インクにより、ビニールラミネートなしで鮮やかなグラフィティ耐性グラフィックスが実現し、建設仮囲いや小売サイネージのターンアラウンドタイムが短縮されます。都市部の広告主は、屋外耐久性と組み合わせた単一パネルのカスタマイズを重視しています。そのため、仮囲いセグメントは最速の年平均成長率7.21%を記録し、増分的な平方メートル量を追加するとともに、より小規模な印刷店をアルミ複合パネル市場に引き込んでいます。

A2/ミネラルコア需要を促進する世界的防火安全基準の強化

複数の国における火災後の調査により、高層建築物の改修工事におけるポリエチレンコアクラッディングの使用が禁止されました。2024年の国際建築基準法改正により、特定の用途クラスに対して難燃性ファサードが義務付けられました。オーストラリアのニューサウスウェールズ州は2018年にポリエチレン含有率が>30%のパネルの使用を禁止しました[2]フェアトレーディングNSW、「建築製品(安全)改正規則2018年」、fairtrading.nsw.gov.au。メーカーは仕様へのアクセスを維持するため、ミネラル充填A2コアへの生産ラインの転換を急速に進めており、一時的な供給逼迫と価格上昇をもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低コストクラッディング代替品の入手可能性 | -1.2% | グローバル、特に価格感応度の高い市場 | 短期(2年以内) |

| コンバーターマージンを圧迫するアルミニウム価格の変動 | -0.9% | グローバル、製造拠点での影響が顕著 | 中期(2〜4年) |

| 高層建築物改修工事におけるPEコアACPの規制禁止 | -0.6% | 北米・EU、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストクラッディング代替品の入手可能性

繊維セメント、高圧ラミネート、エンジニアードウッドパネルは、より低い材料コストで多くの視覚的効果を再現します。防火要件が低い中層住宅プロジェクトでは、請負業者がこれらの代替品を選択することが多く、ACPサプライヤーはシェアを維持するためにライフサイクル上の優位性と迅速な施工を訴求せざるを得ません。薄利で事業を営む新興市場の建設業者は、積極的な価格譲歩を求めることでこの圧力を増幅させています。

コンバーターマージンを圧迫するアルミニウム価格の変動

一次アルミニウムは2025年初頭に中国の生産政策と地政学的リスクに連動した年内120米ドルの変動を伴い、平均トン当たり2,600米ドルとなりました。金属含有量は複合パネルコストの60〜70%を占めており、固定価格契約がスポット価格の急騰と衝突した際にコンバーターが損失を被るリスクがあります。多くの企業が厳格なヘッジプログラムやエスカレーション条項を採用していますが、持続的な価格変動は安定した投入コストプロファイルを持つ代替品と比較してマージンを依然として圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トップコーティング別:PVDFがプレミアムリードを維持

PVDFコーティング製品は2025年に収益の65.20%を占め、アルミ複合パネル市場の最大シェアを持ちます。優れた紫外線安定性によりサービス寿命が25年に延長され、ファサード全体の支出が削減されます。この耐久性は、厳しい日光、塩分、温度変化が老化を加速させる商業高層ビルや沿岸インフラを引き付けます。防火安全規制もPVDFの地位をさらに強固にしています。このコーティングはより高い発火温度に耐えながら、より低い煙密度を発生させるためです。ミネラルコア基材が高層建築の標準となるにつれ、PVDFの適合性がポリエステル競合品に対して20〜30%のプレミアム価格実現を持続させます。

したがって、プロジェクトがPVDFを指定する場合にマージンが拡大し、大容量コイルコーティングラインと厳密な色合わせ管理に投資するコンバーターが報われます。同時に、予算重視の住宅建設では依然としてポリエステルコーティングが使用されており、アルミ複合パネル市場内にバリュー層が存続しています。この二層構造により、企業はパフォーマンスニーズと地域の購買力に応じて製品を区分し、主力PVDFセールスを侵食することなく総需要を最大化できます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:内装装飾がリードし、仮囲い広告が上回る

内装装飾は2025年のアルミ複合パネル市場規模の17.80%を占めました。ホテル、病院、ショッピングモールがロビーや特徴的な壁面に成形しやすいパネルを採用しているためです。無方向性メタリック仕上げと抗菌フィルムが医療施設内装での採用をさらに促進しています。一方、仮囲い広告セグメントは、開発業者がパネルへの直接印刷UVインクを使用して工事フェンスに鮮やかなブランディングを印刷するため、年平均成長率6.92%と予測されています。迅速な交換サイクルが、パネル1枚当たりの厚みが薄いにもかかわらず平方メートル消費量を増幅させています。

クラッディングは依然として量的に主導的な地位を占めていますが、特注テクスチャや音響バッキング層が差別化をもたらす専門ニッチに徐々にシェアを譲っています。鉄道は駅舎に複合ライナーを指定し、柱クラッディングや梁ラッピングが産業プロジェクトの構造鉄骨を隠します。これらのサブニッチは収益源を多様化し、中核的な新築建設の景気循環的な低迷を緩和します。

エンドユーザー産業別:建設が中核を維持、輸送が加速

建築・建設は2025年需要の53.40%を維持しました。省エネルギーエンベロープと印象的なファサードが現代建築の中心であり続けているためです。耐震ゾーンの高層タワーはパネルの軽量性から恩恵を受け、より薄い基礎とより小さな構造断面を可能にします。同時に、輸送は年平均成長率6.32%で最も急速に成長しており、地下鉄、都市間鉄道、電気バスが燃料節約やバッテリー航続距離延長のために重い金属を複合材料に置き換えています。

船舶キャビンの内装、トラックの側壁、冷蔵トレーラーの外板が追加的な成長経路を示しています。航空宇宙および特殊産業用筐体は、温度管理やクリーンルーム適合が重要な場合に増分的なトン数を追加します。これらの動きが総じてアルミ複合パネル市場をその歴史的なファサード中心の領域を超えて拡大させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に37.80%のシェアでアルミ複合パネル市場をリードし、2031年まで年平均成長率6.65%で拡大しています。中国は4,127社以上のメーカーを擁し、1平方メートル当たり7〜20米ドルで価格設定された41,000種類以上の製品バリアントを提供しており、国内の大規模プロジェクトと輸出供給の両方を支えるスケールエコノミクスを実現しています。インドの需要は、年率7.6%で拡大する112億8,000万米ドルのアルミニウム押出セクターと歩調を合わせて増加しており、政府が手頃な住宅と都市鉄道の展開を推進しています。東南アジアの都市化がさらなる上昇をもたらし、地域の競争力あるコスト基盤がアルミ複合パネル市場のグローバルな価格設定者としての地位を確立しています。

北米は2位にランクされ、ASTM E-84およびNFPA 285アセンブリの認証を取得したサプライヤーを優遇する厳格な防火安全基準によって特徴付けられています。2024年の国際建築基準法改正がミネラルコアの採用を強化し、適合製品のマージンプレミアムを維持しています。サンノゼのヒルトン・ガーデン・インなどのモジュール式ホテルチェーンは、パネル化されたACPセクションがクラスAの延焼制限を満たしながら内装工事時間を短縮する方法を示しています。センチュリー・アルミニウムの拡張された米国製錬所を含む地域の製造所が輸入依存を部分的に相殺し、関税の不確実性を緩和しています。

欧州は持続可能性の観点から続いており、脱炭素製錬と使用済み製品のリサイクル可能性に焦点を当てています。ノベリスはアルミニウムポートフォリオ全体でリサイクル含有量を33%から63%に引き上げ、合金の循環的な信頼性を強化し、グリーンビルディング認証を目指す建築家を支援しています。グレンフェル火災後の継続的な改革がミネラルコアの義務化を加速させ、欧州のコンバーターによる迅速なライン改修を促しています。南米および中東・アフリカは量的には後れを取っていますが、インフラ整備と安全基準の向上が交差する地域では平均を上回る成長を示しています。例えば、UAEのホスピタリティパイプラインは、ACPクラッドのモジュール式客室を活用してプロジェクト納期を数ヶ月短縮しています。しかし、施工業者の専門知識の不足と高い資本コストが広範な普及を遅らせており、これらの地域はアルミ複合パネル市場の発展段階にとどまっています。

競合状況

アルミ複合パネル市場は適度に分散しており、大量生産を行う中国の工場と法規制主導のニッチに特化した欧米のプレーヤーが共存しています。中国の主要生産者は労働力とスケールの優位性を活用し、価格感応度の高い顧客に対して数千万平方メートル規模の生産能力でポリエステルコーティングパネルを販売しています。一方、北米および欧州の既存企業はミネラルコアのイノベーション、PVDFラインの幅拡張、ゆりかごから墓場までの認証を優先し、プレミアムな機関投資家向け契約を確保しています。

技術投資が主要な競争の場となっています。3A CompositesのALUCOBOND A2不燃パネルと超薄型1.2mmのHYLITEポリプロピレンコアシートは、独自の化学技術が参入障壁を高める方法を示しています。デジタル印刷対応サーフェスと抗菌クリアコートが付加的な差別化レイヤーを形成し、サプライヤーが付加価値バリアントをアップセルできるようにしています。アルミニウム価格の変動が収益リスクをもたらすため、主要企業は変動サイクル中に粗利益率を維持するために金属ヘッジを組み込むか、インデックス連動型契約条項を採用しています。

アルミ複合パネル(ACP)産業リーダー

3A Composites GmbH

Alubond USA

Alucoil (Grupo Aliberico)

Arconic Inc.

Mitsubishi Chemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:アルミ複合パネル(ACP)の著名なメーカーであるVivaが、国内初のA2防火コア生産施設を立ち上げました。この先進的な施設は、ACP産業における防火安全性、イノベーション、国際的なコンプライアンスの新たな基準を設定しています。

- 2024年10月:インド標準局(BIS)は、アルミニウム複合パネル(ACP)に関するIS 17682:2021に基づく強制認証の期限を2025年3月22日まで延長しました。この規格は、ファサード、カーテンウォール、キャノピーなどの外部用途や、間仕切りや天井などの内部用途に使用される平板ACPの要件を規定しています。また、防火ACPおよびさまざまな特性用途も含まれています。

グローバルアルミ複合パネル(ACP)市場レポートの調査範囲

アルミ複合パネル(ACP)は、2枚のアルミニウム合金シートを非アルミニウムコアで接合して複合体を形成した平板パネルです。建物のクラッディングやファサード材料、断熱材、サイネージとして使用されます。アルミ複合パネル(ACP)市場は、トップコーティング、用途、エンドユーザー産業、地域別にセグメント化されています。トップコーティング別では、市場はPE、PVDF、その他のトップコーティングにセグメント化されています。用途別では、市場は内装装飾、仮囲い広告、断熱材、クラッディング、鉄道車両、柱カバーおよび梁ラッピング、その他の用途にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、輸送、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の15カ国におけるアルミ複合パネル(ACP)市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて行われています。

| PE(ポリエステル) |

| PVDF(ポリフッ化ビニリデン) |

| その他のコーティング |

| 内装装飾 |

| 仮囲い広告 |

| 断熱材 |

| クラッディング |

| 鉄道車両 |

| 柱カバーおよび梁ラッピング |

| その他の用途 |

| 建築・建設 |

| 輸送(鉄道、バス、トレーラー、船舶) |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| トップコーティング別 | PE(ポリエステル) | |

| PVDF(ポリフッ化ビニリデン) | ||

| その他のコーティング | ||

| 用途別 | 内装装飾 | |

| 仮囲い広告 | ||

| 断熱材 | ||

| クラッディング | ||

| 鉄道車両 | ||

| 柱カバーおよび梁ラッピング | ||

| その他の用途 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 輸送(鉄道、バス、トレーラー、船舶) | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アルミ複合パネル(ACP)市場の現在の規模はどのくらいですか?

アルミ複合パネル市場規模は2026年に90億1,400万米ドルです。

アルミ複合パネル市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけて年平均成長率6.16%で拡大する見込みです。

アルミ複合パネルのグローバル需要をリードしている地域はどこですか?

アジア太平洋が2025年に37.80%の最大シェアを保有し、最も急速に成長している地域でもあります。

高級ファサードにPVDFコーティングパネルが好まれる理由は何ですか?

PVDFコーティングは20〜25年の色彩安定性、優れた紫外線耐性、高い防火性能を提供し、ライフサイクルコストの低減をもたらします。

最終更新日: