研削盤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.76 十億米ドル |

| 市場規模 (2031) | 8.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる研削盤市場分析

研削盤市場規模は、2025年の64億7,000万米ドルから2026年に67億6,000万米ドルへと拡大し、2026年~2031年にかけて4.89%のCAGRで成長して2031年までに85億9,000万米ドルに達する見込みです。

成長は、複雑な組立品における精密部品への安定した需要、品質とスループットを安定させるためのCNCオートメーションへの投資強化、ならびにアジア太平洋および中東における地域的な設備増強が設置基盤を拡大していることを反映しています。高度な機械加工への設備投資とスクラップ管理の改善に支えられた米国製造業の生産性向上が、自動化された精密研削へのシフトを後押ししています。エネルギー効率政策および総所有コストへの精査が調達基準を形成しており、OEMは高効率スピンドル、センサーベースのプロセス制御、エネルギー監視のための接続性を備えた機械の開発を推進しています。労働力の不均衡と賃金上昇圧力も、セットアップとオペレーター依存を削減するマルチタスキングプラットフォーム上の統合研削サイクルへと購買者を誘導しています。一方、航空宇宙タービンおよび電動ドライブトレインにおける活動は、公差スタックと表面完全性が繰り返し可能なサブミクロン性能を要求する持続的なプログラムを生み出しています。

主要レポートの要点

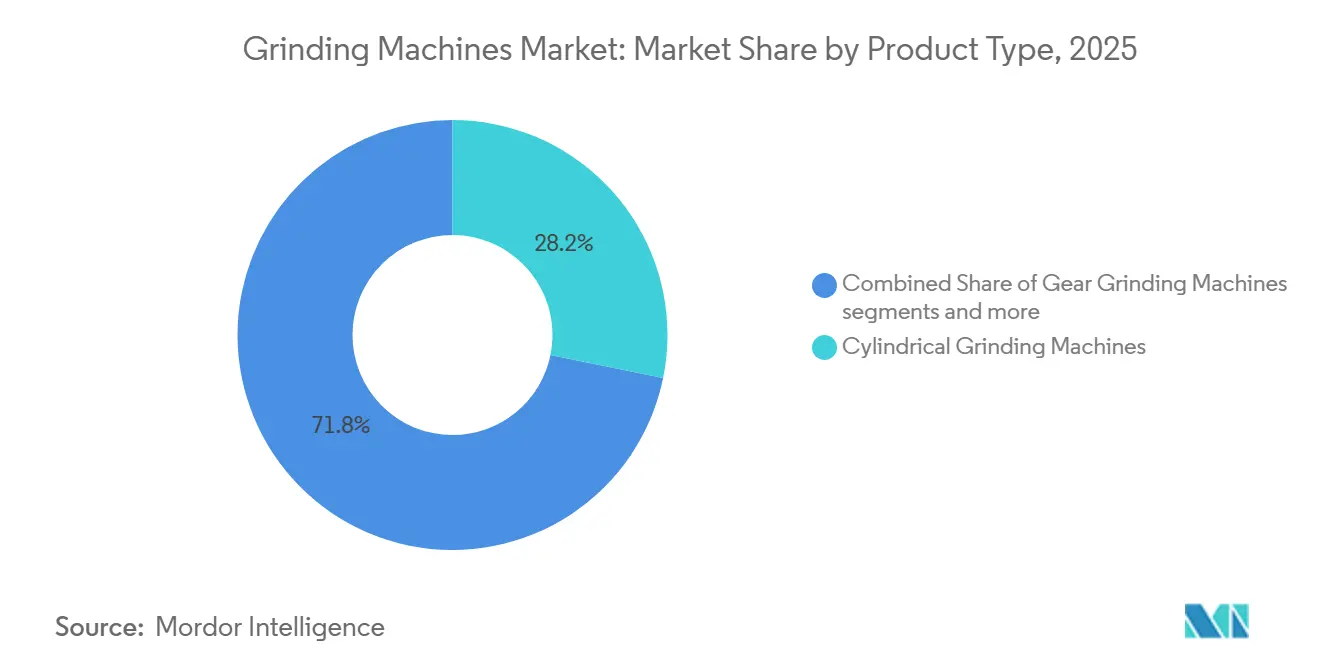

- 製品タイプ別では、円筒研削盤が2025年の研削盤市場規模において28.21%のシェアでトップとなり、歯車研削盤が2031年にかけて6.23%のCAGRで最も速い成長軌道を記録しました。

- 制御タイプ別では、CNC研削盤が2025年の研削盤市場シェアにおいて68.14%を占め、同セグメントは2031年にかけて5.41%のCAGRで最高の予測成長率を記録しました。

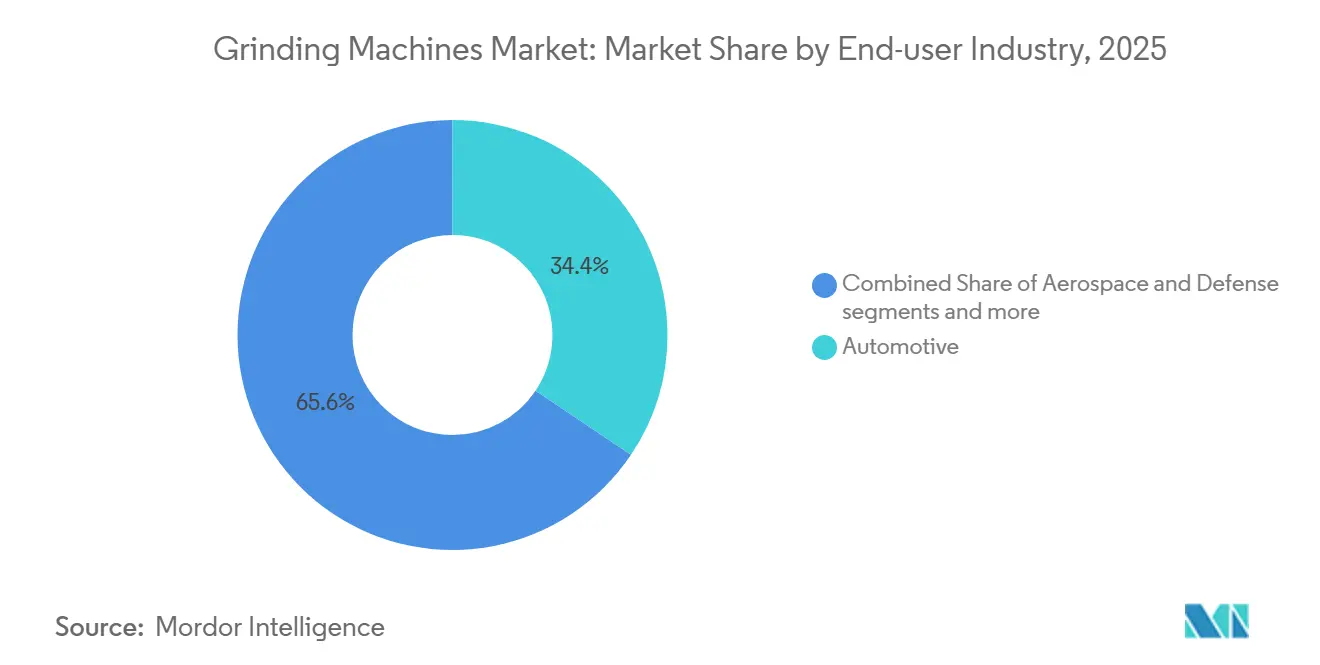

- エンドユーザー産業別では、自動車が2025年の需要の34.41%を占め、航空宇宙・防衛が2031年にかけて5.87%のCAGRで最も速い成長を示しました。

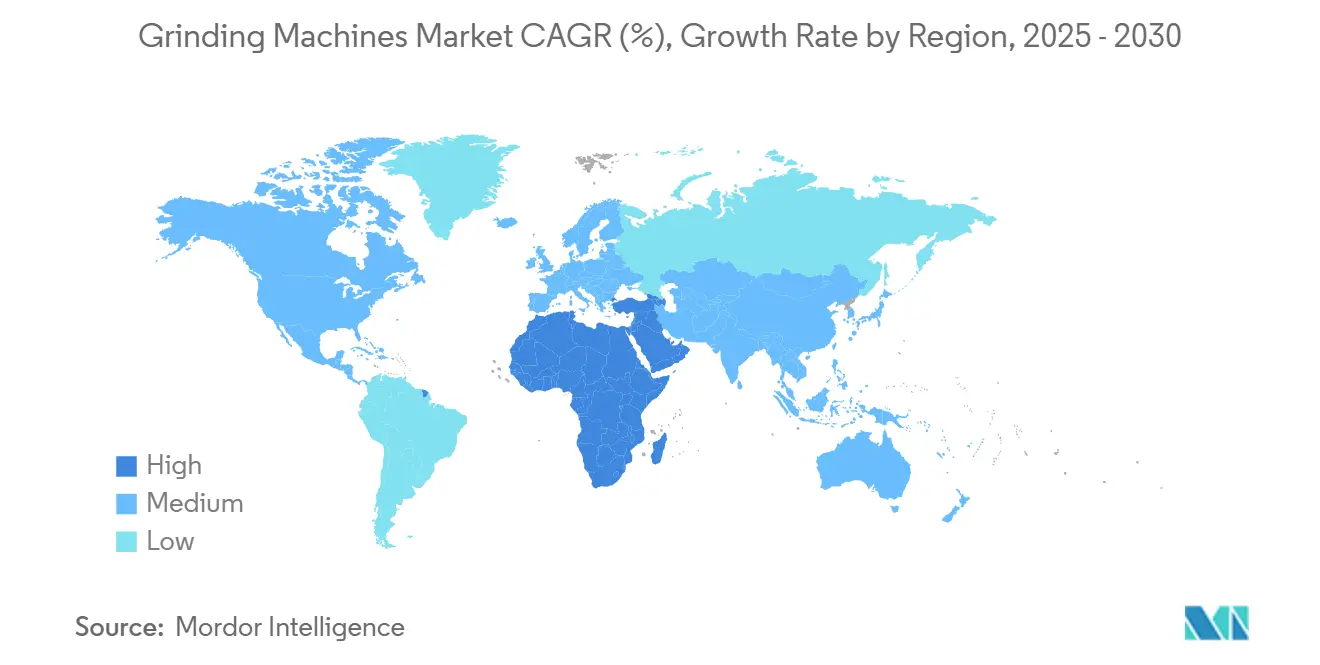

- 地域別では、アジア太平洋が2025年に45.87%のシェアを保有し、中東・アフリカが2031年にかけて6.67%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の研削盤市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高精度部品需要 | +1.2% | 北米およびEUの航空宇宙クラスターに重点を置いたグローバル | 中期(2~4年) |

| 自動車エンジンおよびトランスミッション製造の拡大 | +1.8% | ASEANおよびメキシコへの波及を伴うアジア太平洋中核市場 | 短期(2年以内) |

| 軸受製造の成長 | +0.6% | 日本、ドイツ、および米国の一部工業地帯 | 長期(4年以上) |

| 難削材の採用拡大 | +0.9% | 米国・英国・フランスの航空宇宙、およびアラブ首長国連邦・サウジアラビアのエネルギーハブ | 中期(2~4年) |

| 工具・金型の要件 | +0.5% | ドイツ、イタリア、および地域の工具製造ハブ | 長期(4年以上) |

| 航空宇宙タービン部品の生産増強 | +0.9% | 北米およびEU、インドのMRO施設における早期利益 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

産業全体における高精度部品への需要増大

製造業者は、航空宇宙向けAS9100や自動車向けIATF 16949などのグローバル品質フレームワークを満たすために寸法・幾何学的精度を向上させており、これが高性能円筒研削の必要性を強化しています。円筒研削プラットフォームは、直径公差±1マイクロメートル近く、真円度は低い一桁マイクロメートル以内を日常的に実現し、二次仕上げを削減して量産時のプロセス能力を向上させます。半導体装置においては、精密研削がスピンドル精度と安定した振れ精度を支援する一方、TSMCがクーラント再利用を導入してCO₂排出量を削減しながら重要なスピンドルにおけるサブ3マイクロメートルの真円精度を維持したように、持続可能性プログラムが内包排出量の削減を目指しています。2025年に報告された米国製造業の生産性向上は、スクラップを削減しサイクルタイムを安定させるCNC研削セルを含む機械資産の継続的な近代化を反映しています。[1]米国労働統計局、「産業別生産性およびコスト、製造業および鉱業、2025年」、米国労働統計局、bls.gov 機械メーカーは、頻繁なオペレーター介入なしに公差帯を維持するためのインプロセス計測とアダプティブ制御を組み込んでおり、これはより厳格な顧客監査のもとでばらつきを低減しようとする工場の取り組みと一致しています。

自動車エンジンおよびトランスミッション製造の拡大

米国における自動車組立は2026年初頭まで堅調を維持し、ICEおよび電動化プラットフォームの両方でNVH閾値を管理するために研削を必要とするクランクシャフト、カムシャフト、精密歯車への安定した需要を支えました。ドイツは2026年2月に乗用車生産台数が前年比1%増を記録し、バッテリー電気自動車の登録台数が46,300台に増加しました。これにより、ドライブトレインの耐久性目標を満たすためのより厳密な歯面トポグラフィと高速歯車仕上げの必要性が強化されました。VDA。EV アーキテクチャは回転速度とスタック公差を高め、CBNホイールと精密ドレッシングを用いた創成研削および成形研削へと歯車仕上げ作業をシフトさせます。エネルギー効率目標とライフサイクルコスト規律が、サイトレベルの目標を達成するために部品あたりのエネルギーを監視する高効率スピンドルと最新制御の使用を促進しています。[2] 米国エネルギー省、「連邦建築物エネルギー効率規則および要件」、米国エネルギー省、energy.gov 研削プロセスにセンシングと分析を組み込むCNCベースのワークフローは、柔軟な生産ラインの設計を再調整しているティアサプライヤーの間で支持を得ています。

軸受製造業の成長

風力タービン、産業用ドライブ、航空宇宙アクチュエーター向けの軸受メーカーは、高負荷・高速下での耐用年数を延ばす超滑らかな仕上げと厳密な真円度を達成するために研削に依存しています。半導体および精密プラットフォームからの技術移転は最近のOEMポートフォリオに見られ、超精密エッジ制御と熱安定性が長サイクル操作中の公差維持に貢献しています。サプライヤーは、長時間の生産ウィンドウ中に部品を仕様内に保つために、熱発生とドリフトを低減する機械ベース、リニアモーター、静圧技術を強化しています。アジアにおける投資プログラムは、国内建設と北米・欧州への輸出フローの両方に供給する転動体とリングの生産能力を拡大しています。顧客品質条項に紐付けられたプロセス能力報告が、ロットレベルでホイール仕様、ドレッシング間隔、クーラント状態を追跡するインプロセス計測とデジタル記録の採用を推進しています。

難削材の採用拡大

航空宇宙、医療、エネルギー部品は、従来の方法では切削が困難な超合金や工業材料への依存度が高まっており、表面完全性を保護するための最終仕上げにおける研削の役割が高まっています。旋削、フライス加工、研削を一つのセットアップに統合するマルチタスキングマシンは、ハンドリングを制限し複数の工程にわたってデータム基準を維持したいユーザーの支持を得ています。OEMが耐熱合金のバーンとびびりを防ぐためにアコースティックエミッションセンシング、リアルタイム負荷監視、アダプティブフィードを統合するにつれ、ホイール技術と制御が共に進化しています。航空宇宙および医療バリューチェーン全体の品質システムは、追跡可能なパラメータと電子記録を必要とし、これはCNC研削盤が速度、切込み、ドウェル、ホイール状態を工場システムに記録するのに最も適しています。部品あたりのエネルギー削減を目標とする工場プログラムが、硬質基材での継続的な作業をサポートするための高効率スピンドルとサーボ軸への移行を加速しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備・インフラ投資 | -0.9% | ラテンアメリカおよび東南アジアで最も深刻なグローバル | 短期(2年以内) |

| 熟練研削盤オペレーターの不足 | -1.3% | 北米、西欧、日本 | 中期(2~4年) |

| ホイールおよび消耗品の高コスト | -0.4% | グローバル | 短期(2年以内) |

| 高度な硬質旋削との競合 | -0.2% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極めて高い設備・インフラ投資

産業用CNC研削盤の設備投資は通常1台あたり8万米ドルから50万米ドルの範囲であり、オートメーション、計測、5軸機能を備えた構成ではさらに高くなる場合があります。所有コストは機械本体を超えて、CADまたはCAMライセンス、据付・設置、精密基礎、三相電源、エアシステムなどを含む場合があり、中小規模の工場にとってはハードルとなり得ます。公共部門の購買者は、時間をかけて測定可能な節約をもたらす効率的な設備を優先するライフサイクルコスト評価を適用しており、これにより文書化されたエネルギー性能と予知保全への需要が高まっています。新興市場における金融環境は、機械、ソフトウェア、補助システムの全スタックへの資金調達に苦労する中小製造業者の近代化計画を遅らせる可能性があります。オートメーションと計測の追加を段階的に行う購買者はリスク管理が改善されることが多いですが、やや長い回収期間を負担しなければなりません。研削盤市場は、低迷期における購入決定の遅延と、バックログと稼働率が上昇した際のより迅速なコミットメントにこれらの現実を反映しています。

熟練研削盤オペレーターの深刻な不足

北米製造業の未充足求人は2026年初頭にかけて高水準を維持し、精密機械加工職の賃金インフレが強まり、研削セルにおけるオートメーションへの関心が高まっています。雇用主は、限られた候補者パイプラインと競合しながら、フルスコープのCNC研削盤人材を育成するために複数年にわたるトレーニングサイクルを報告しています。CAMを自動化しセットアップを簡素化するソフトウェアはボトルネックを緩和できますが、採用は工場の成熟度とITの準備状況によって異なります。エネルギーおよび品質フレームワークが各ロット内の変数の詳細なプロセス記録と検証済み制御を要求するため、デジタルリテラシーの要求が高まっています。その結果、多くの施設がオペレーターの負担を軽減し一貫性を高めるために、組み込みのロギングと分析機能を持つCNCプラットフォームを標準化しており、これがライトアウトまたは軽監視研削への段階的なシフトを支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:円筒研削盤が量を牽引し、歯車研削盤が電動化の恩恵を獲得

円筒研削盤は2025年の研削盤市場シェアの28.21%を占め、シャフト、軸受レース、精密ピンにわたる外径・内径仕上げにおける幅広い役割を反映しています。STUDER S31のようなプラットフォームは、幅広い加工長さに対応する熱安定性とモジュール式セットアップを示しており、これらの機能が長期生産における繰り返し精度を支えています。歯車研削盤は、EVパワートレインの拡大に伴いカテゴリーをリードしており、より厳密なトポグラフィと静粛な運転が創成研削および成形研削を優先する高品質な歯面仕上げを必要としています。研削盤市場は、サイクルタイムを短縮しながら形状を維持するガラス質CBNホイールとよりスマートなドレッシングルーティンの採用から恩恵を受けています。ユーザーはまた、ステーション間の手動ハンドリングと不良リスクを低減するためのピッチおよびプロファイルチェック用インプロセス計測を求めています。長サイクル中の熱ドリフトを抑制するために、軽量機械ベースとリニアモータードライブが導入されています。プログラム変更をよりスムーズにしたい工場は、非切削時間を削減し研削盤市場における製品ミックスの柔軟なシフトをサポートする簡素化されたユーザーインターフェースを求めています。

歯車研削システムは、研削盤市場規模において2031年にかけて6.23%のCAGRで拡大しており、EVおよびハイブリッドドライブトレインの継続的な構築と低騒音eアクスルへの需要を反映しています。平面研削盤は、平坦度と仕上げ値が下流の組立を支える金型面、モールドインサート、プレート加工の主力として残っています。センタレス研削盤は、燃料、医療、モーションシステムの円筒部品に対して高速スループットを実現しますが、セットアップには特定の専門知識が必要です。工具・カッタ研削盤は切削工具の製造と再研削に対応し、統合計測が形状を維持しながら手直しを削減します。特殊およびベルト研削ソリューションは、複雑な形状のバリ取りと等角仕上げをカバーすることでポートフォリオを補完します。製品グループ全体にわたり、研削盤産業は効率的なスピンドル、より優れたクーラント管理、各バッチのデジタルトレーサビリティを評価するエネルギーおよびデータ要件に対応しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

制御タイプ別:CNCオートメーションが労働裁定と精度要件の中で優位を占める

CNCプラットフォームは2025年の研削盤市場シェアの68.14%を獲得し、ユーザーが複雑な部品における一貫性とスケーラブルな品質を求めるにつれて5.41%で成長しています。CNCの研削盤市場規模は、プログラミングとセットアップを短縮するセンシング、分析、ユーザーフレンドリーなサイクルに支えられ、2026年から2031年にかけて5.41%のCAGRで拡大すると予測されています。新しいサイクルは外径、内径、端面研削をマルチタスキングマシンに統合し、ハンドリングを削減して各工程にわたるデータム制御を維持します。OEMポートフォリオは、スピンドル負荷、振動、エネルギー使用量をリアルタイムで監視する予知機能とダッシュボードをバンドルするケースが増えています。これらの機能強化は、退職者を補充しながら精度重要プロセスを管理するためにより経験の浅いオペレーターをトレーニングしている工場における技術的ハードルを下げ、研削盤市場において役立っています。

手動研削盤は保守とプロトタイピングの定番として残っており、熟練オペレーターが利用可能な場合は小ロットや不規則な形状に対してコスト効率が高い場合があります。初期価格はCNC同等品より低いですが、賃金インフレと逼迫した労働市場が多くの工場でその優位性を侵食しています。エネルギー追跡とトレーサビリティを追求する工場は、ログと記録の生成と監査が容易なCNCとの適合性が高いと感じています。デジタルツインと統合計測は、過剰検査なしに初回合格率を高め、中程度の量でもROIを強化します。その結果、研削盤産業は受注残の変化に応じてスケールアップまたはダウンできるモジュール式オートメーションを備えたCNCプラットフォームへの投資を継続的にシフトしています。

エンドユーザー産業別:自動車が需要を牽引し、航空宇宙がタービンバックログで加速

自動車は2025年の需要の34.41%を占め、クランクシャフト、カムシャフト、軸受、歯車仕上げがICEおよびハイブリッドの生産スケジュールの中心に留まりました。米国の自動車組立は2025年から2026年初頭にかけて安定した範囲を維持し、コアドライブライン部品の工場稼働率を支えました。[3]連邦準備制度理事会、「工業生産および設備稼働率G.17、自動車組立表」、連邦準備制度理事会、federalreserve.gov ドイツにおけるバッテリー電気自動車登録台数の増加は、より高いモーター速度での騒音制御と耐用年数延長のためのより優れた歯車品質の必要性を強調しています。航空宇宙・防衛は、超合金に追跡可能な仕上げを必要とするタービンエンジン生産とMRO作業に牽引され、研削盤市場規模において2031年にかけて5.87%のCAGRで前進しています。航空輸送における雇用増加は、近期の保守サイクルと生産増強に対する信頼を高めています。

一般機械および金属加工は、油圧部品、スピンドル、ギアボックスの安定した作業基盤を維持しており、研削需要をより広い資本財サイクルに結びつけています。電気・電子メーカーはモーターと発電機のシャフトおよびローター仕上げの一貫性を必要とし、半導体装置サプライヤーは排出目標を犠牲にすることなく精度を維持する持続可能性プロジェクトを強調しています。石油・ガスおよび電力分野のエネルギー関連プロジェクトは、より高い負荷エンベロープを持つポンプおよびタービンシャフト向けの大型円筒研削盤に依存しています。医療機器プログラムは、規制フレームワークの下で信頼性の高い電子記録を伴うインプラントおよび器具部品に対して繰り返し可能なサブミクロン精度を要求します。公共部門およびインフラ関連の受注は、サプライヤーが精密研削後の表面処理とコーティングの改善によって部品寿命を延ばそうとする中、鉄道および重機における後続作業を生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の研削盤市場規模において45.87%のシェアを占め、強力な自動車、電子機器、資本設備のエコシステム、および主要工作機械OEMによる発表済みの設備増強計画に支えられています。JTEKTのグジャラート新工場(FY2027年生産開始予定)などの最近の投資計画は、国内および輸出プログラムに対応するための精密プラットフォームの現地化が持続していることを示しています。地域の購買者は、オペレーターのギャップを軽減し部品あたりのキロワット時を削減するために、組み込み計測とエネルギー監視を備えた柔軟なCNCセルを優先しています。アジア太平洋の研削盤市場は、スループットと一貫性が重要な自動車および軸受ハブにおけるライトアウトセル向けのオートメーションを統合するサプライヤーからも恩恵を受けています。

中東・アフリカは、重回転機器と精密部品を必要とするエネルギー、公益事業、プロセスセクタープロジェクトに資金を提供する産業多様化プログラムにより、最も速い成長を記録すると予測されています。湾岸地域の公共プログラムパイプラインは2024年以降拡大しており、タービン、ポンプ、バルブをサポートする研削盤、計測、サービスのサプライヤーの見通しが改善しています。現地調達政策がOEMにサービスハブと部品在庫の設立を促しており、重要資産のダウンタイムを削減しアフターマーケットとの関係を強化しています。効率的なスピンドル、より優れたクーラント管理、デジタル化されたメンテナンスを採用する工場は、新たな設備が稼働するにつれてエネルギーおよびコスト指標を満たすのに有利な立場に立つでしょう。

北米は大規模な設置基盤を維持し、賃金圧力と技術不足を相殺するためにCNCオートメーションの採用を継続しています。製造業の平均時給は2025年後半にかけて上昇し、研削セルにおけるプロセス統合とロボットローディングの必要性を強めています。リショアリングプログラムは予知保全、デジタルツイン、柔軟なオートメーションを重視しており、手動機械からネットワーク化されたCNC研削盤へのシフトを支えています。欧州の動向は規制ドライバーと自動車需要の変化を反映しており、エネルギー効率義務がサイトターゲットに沿って単位あたりのエネルギーを削減するためのスピンドルおよび軸のアップグレードを推進しています。これらのダイナミクスが合わさり、精度、エネルギー性能、デジタルトレーサビリティが地域を超えた共通の選定基準となっている研削盤市場を形成しています。

競合環境

研削盤市場は、特定のプロセスまたはサイズエンベロープに対応する中規模スペシャリストおよび地域プレーヤーを補完する、幅広いポートフォリオを持つ確立されたOEMを特徴としています。2025年7月のUnited Machining Solutionsの設立により、複数のブランドが一つの傘下に集まり、共有デジタル機能を持つ平面研削、円筒研削、工具研削、放電加工、高速フライス加工を提供するようになりました。DMG MORIはマルチタスキングマシン向けの研削技術サイクルで統合アプローチを拡大し、外径、内径、端面研削のセットアップを削減し実行を簡素化しました。これらの動きは、ユーザーフレンドリーなソフトウェアとセンシングで研削を他のプロセスとパッケージ化することにより、主要サプライヤーが精度、スループット、労働制約に対処する方法を示しています。

競争はオートメーション、エネルギー性能、ソフトウェアの使いやすさを中心に展開しています。JTEKTの精密プラットフォームは、熱安定性と滑らかな動作を目的とした静圧およびハイブリッド軸受技術を強調しており、ホイール寿命の延長と仕上げの改善に貢献しています。Danobatgroupの円筒研削盤シリーズは、スペース効率、より高いワークピース重量、オペレーターの介入を削減しライトアウト操作を維持するための統合計測を目標としています。UNITED GRINDINGは、顧客が稼働率を改善し保守ウィンドウを予測するのに役立つ分析ダッシュボードとオートメーション対応機能を平面、円筒、工具研削全体にわたって継続的に追加しています。

工場がアップタイム保証とよりスムーズな技術更新を求めるにつれ、アフターマーケットとライフサイクルサービスがより不可欠になっています。Fives Machining SystemsはPrestige Equipmentと提携し、下取り、査定、OEMバックアップのメンテナンスサービスを提供し、購買者が設置基盤を管理しアップグレードに資金を提供するためのより多くの選択肢を与えています。DMG MORIと東京大学は、機能を統合することでグローバルな機械台数を削減し、品質、エネルギー、フットプリント目標を支援するプロセス統合と持続可能性に焦点を当てた研究センターを設立しました。フライス加工、旋削、研削の間の機能の境界が曖昧になるにつれ、研削盤市場はよりシンプルなワークフローとより優れたデータキャプチャを備えた統合システムへと移行しています。

研削盤産業リーダー

Amada Machine Tools

ANCA Pty Ltd

DANOBATGROUP

DMG MORI Co., Ltd.

Fives Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:DMG MORIは、NTXシリーズマルチタスキングマシン向けに「研削」技術サイクルを導入し、AEセンサー接触検知と5マイクロメートルサイクロンろ過を備えたゼロスラッジクーラントシステムによる外径、内径、端面研削を可能にしました。

- 2026年3月:DanobatgroupはBIEMH 2026においてCGX円筒研削盤を展示し、コンパクトなフットプリントと±1.5マイクロメートルの精度および1マイクロメートルの繰り返し精度を持つMDM-100計測システムによる完全自動計測を特徴としました。

- 2026年2月:Fives Machining SystemsとPrestige Equipmentが提携し、余剰品販売、下取り、認定査定、OEMバックアップのメンテナンス、改造、機械健全性評価を含むライフサイクルオプションを拡大しました。

- 2025年11月:UNITED GRINDINGは、400ミリメートルから1,600ミリメートルのセンター間距離に対応する移動式心押し台を備えたSTUDER S31汎用研削盤を発売し、高度な工場向けの安全機能と高速機能を持つWALTER工具研削盤モデルを導入しました。

世界の研削盤市場レポートの範囲

研削盤市場レポートは、製品タイプ別(平面、円筒、センタレス、歯車、工具・カッタ研削盤、その他)、制御タイプ別(CNC、手動)、エンドユーザー産業別(自動車、航空宇宙、一般機械、電子機器、エネルギー、医療、その他)、地域別(北米、欧州、アジア太平洋、中東、南米)に区分されています。市場予測は金額ベース(10億米ドル)で提供されます。

| 平面研削盤 |

| 円筒研削盤 |

| センタレス研削盤 |

| 歯車研削盤 |

| 工具・カッタ研削盤 |

| その他(ベルト研削盤、特殊目的研削盤など) |

| CNC研削盤 |

| 汎用・手動研削盤 |

| 自動車 |

| 航空宇宙・防衛 |

| 一般機械・金属加工 |

| 電気・電子 |

| エネルギー(石油・ガス、発電) |

| 医療機器 |

| その他(鉄道、建設機械) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 平面研削盤 | |

| 円筒研削盤 | ||

| センタレス研削盤 | ||

| 歯車研削盤 | ||

| 工具・カッタ研削盤 | ||

| その他(ベルト研削盤、特殊目的研削盤など) | ||

| 制御タイプ別 | CNC研削盤 | |

| 汎用・手動研削盤 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 一般機械・金属加工 | ||

| 電気・電子 | ||

| エネルギー(石油・ガス、発電) | ||

| 医療機器 | ||

| その他(鉄道、建設機械) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年に向けた研削盤市場の成長見通しは?

研削盤市場規模は、2026年の67億6,000万米ドルから2031年までに85億9,000万米ドルへと4.89%のCAGRで拡大する見込みです。

2026年の需要をリードする製品カテゴリーは何ですか?

円筒研削プラットフォームが量を牽引し、2025年に28.21%のシェアを保有しており、歯車研削盤はEVドライブトレインの需要により最も速い成長を示しています。

CNC研削盤は手動機械と比較してどの程度優位ですか?

CNC機械は2025年に68.14%のシェアを保有し、工場が精度、オートメーション、データキャプチャを優先するにつれて5.41%で成長しています。

最も速く拡大しているエンドユーザーセクターはどこですか?

航空宇宙・防衛は、追跡可能な仕上げを必要とするタービンエンジン生産とMRO活動に牽引され、2031年にかけて5.87%のCAGRで前進しています。

需要の最大部分を占める地域はどこですか?

アジア太平洋は、設置能力とOEMおよびサプライヤーによる継続的な投資に基づき、2025年の需要の45.87%を占めました。

より速い採用に対する主な制約は何ですか?

高い初期設備・インフラコストと経験豊富なオペレーターの持続的な不足であり、これがCNCオートメーションとライフサイクルサービスの価値を高めています。

最終更新日: