木工機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.49 十億米ドル |

| 市場規模 (2031) | 6.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

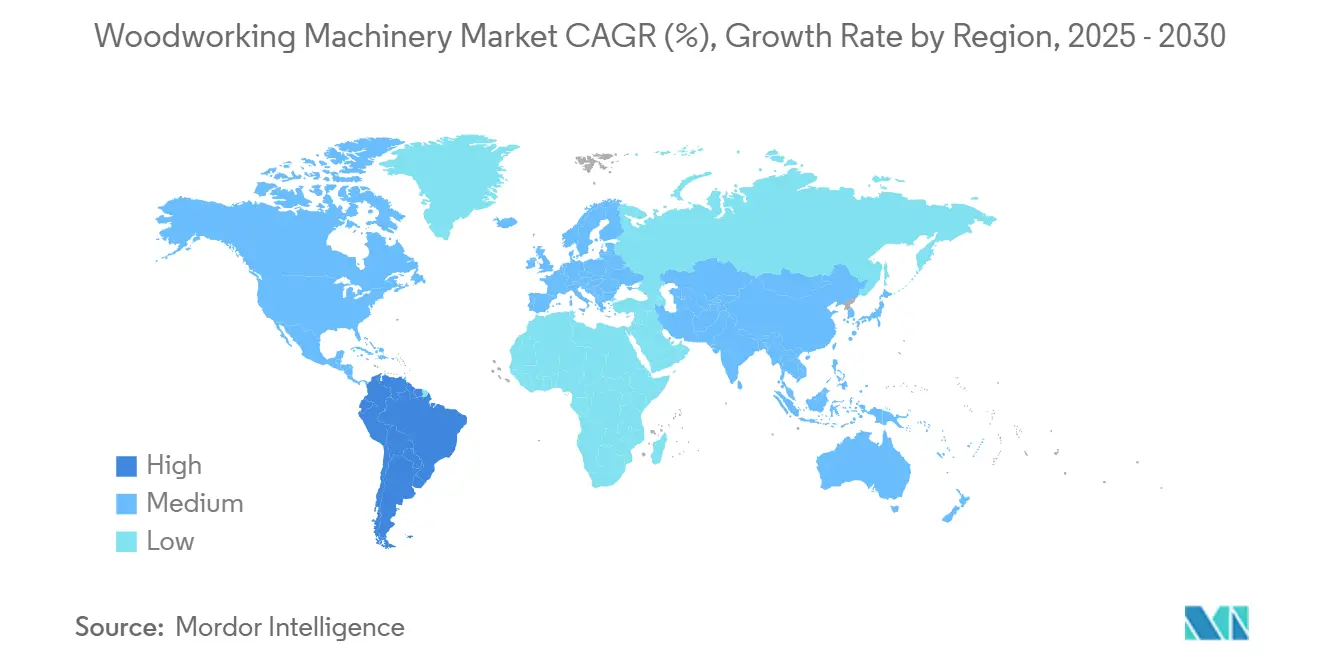

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

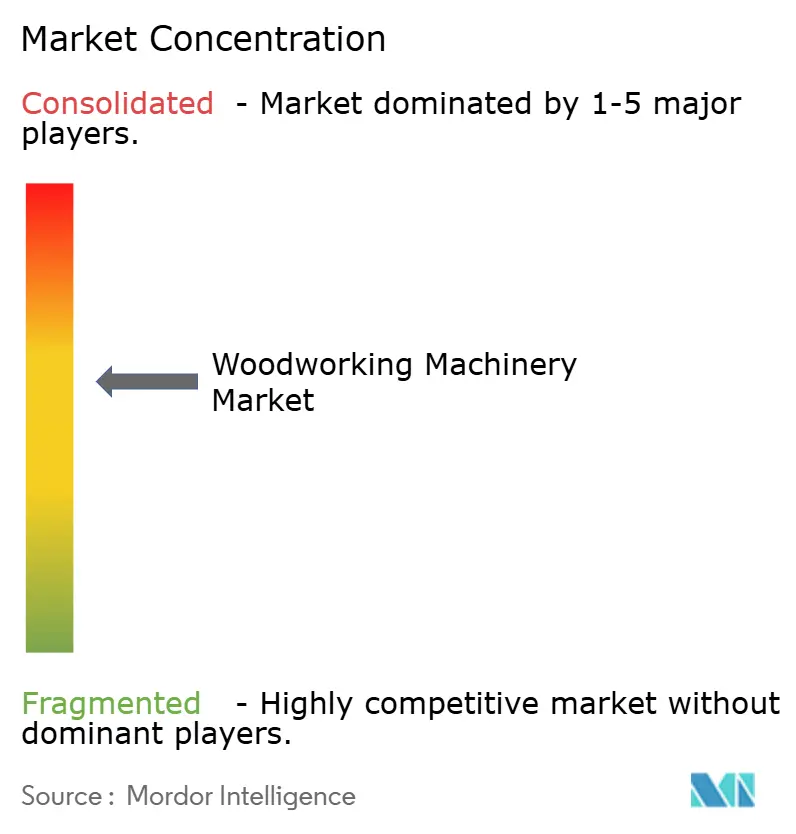

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木工機械市場分析

木工機械市場規模は、2025年の52億5,000万USD、2026年の54億9,000万USDから2031年には69億4,000万USDへと拡大し、2026年から2031年にかけてCAGR 4.78%を記録する見込みです。

木工機械市場は、住宅建設の回復と、手作業を代替して生産性と歩留まりを向上させる自動化CNC機器への継続的なアップグレードによって支えられています。精密機器の受注パイプラインは、2026年の住宅着工件数の増加から恩恵を受けており、プログラマブルルーター、パネルソー、エッジ加工ラインで製造されるキャビネット、建具、内装品への需要を押し上げています。欧州では、ドイツのサプライヤーが2024年の生産量低下後に安定を取り戻し、自動化と人工知能を活用して生産性と柔軟性を向上させることで、機器のイノベーションが加速しています。政策・コンプライアンスの動向も重要であり、欧州連合の森林破壊規制が2026年末に詳細な材料トレーサビリティを義務付けることで、輸出志向の工場においてデジタル生産・文書管理システムの導入が促進されています。中国では、建設サイクルの減速による圧力が、生産者を高付加価値の木質エンジニアリング加工とより精密な機械加工へと向かわせ、競争の激しい輸出チャネルにおける利益率の保護を図っています。

主要レポートのポイント

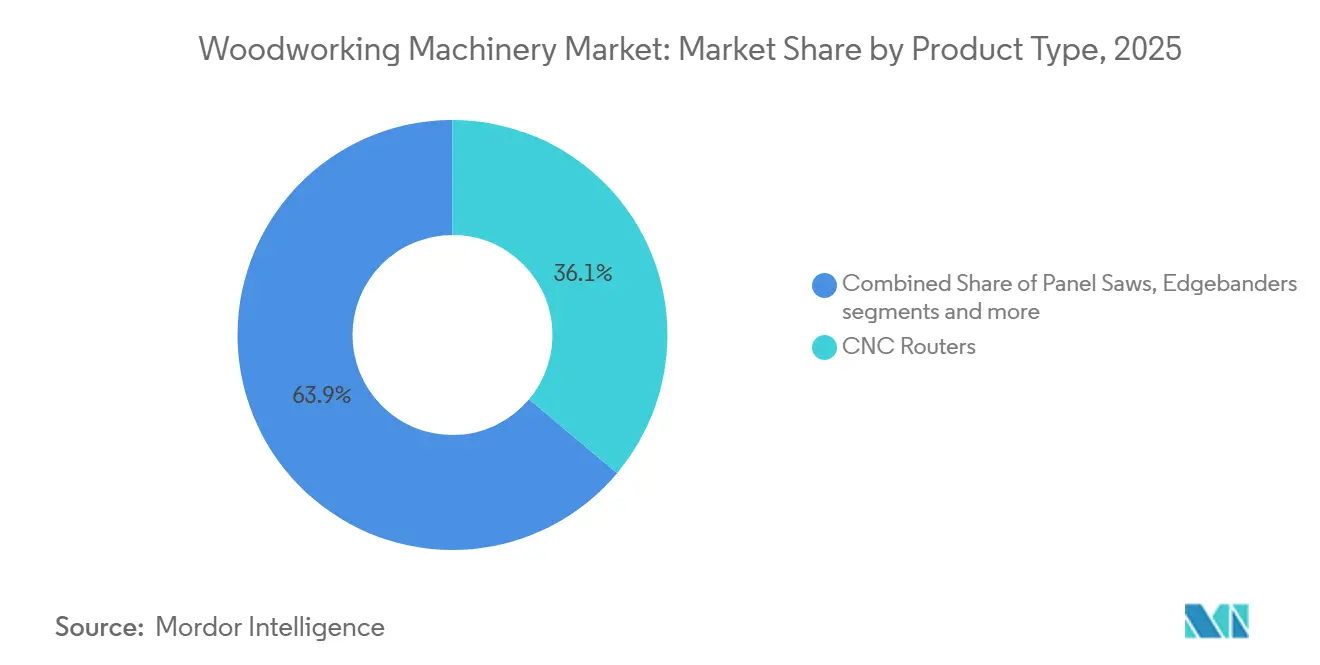

- 製品タイプ別では、CNCルーターが2025年の木工機械市場シェアの36.1%を占めてトップとなり、同カテゴリーは2026年~2031年にかけてCAGR 5.8%で拡大する見込みです。

- 動作原理別では、半自動セグメントが2025年に49.3%のシェアを保持し、完全自動CNCが2026年~2031年にかけてCAGR 6.1%と最も高い成長率を記録する見込みです。

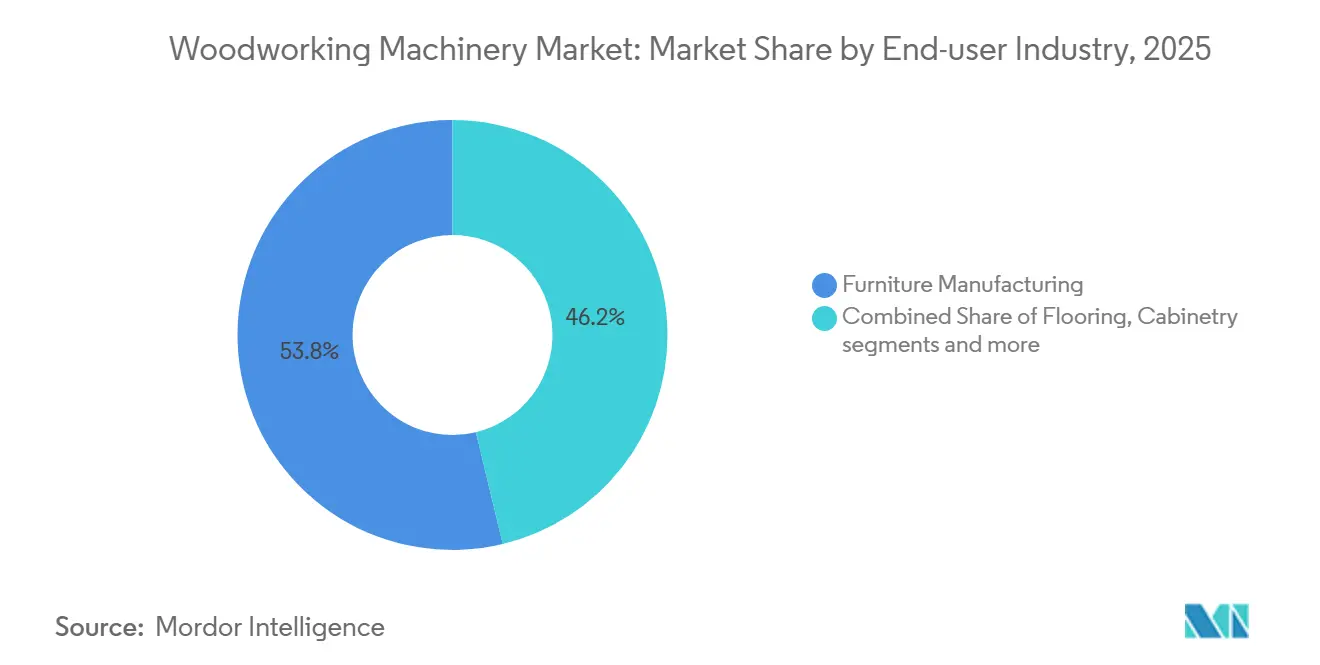

- エンドユーザー産業別では、家具製造が2025年の木工機械市場規模の53.8%を占め、2026年~2031年にかけてCAGR 5.2%で拡大しています。

- 地域別では、アジア太平洋が2025年の木工機械市場シェアの40.8%を占め、南米がCAGR 6.7%と最も速い成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の木工機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の家具製造産業の急成長 | +1.2% | アジア太平洋(中国、インド、ベトナム、タイ)に高度に集中し、北米にも波及するグローバル規模 | 中期(2~4年) |

| モジュール式・カスタマイズ家具需要の成長 | +0.9% | 北米・EU、APACプレミアムセグメントでの早期採用 | 中期(2~4年) |

| 住宅・商業建設活動の拡大 | +1.3% | グローバル;北米で最も強く、EUでは中程度、南米で加速 | 短期(2年以内) |

| 労働コストの上昇と生産性向上ニーズ | +1.4% | グローバル;北米・西欧で深刻、高賃金のAPAC都市圏で台頭 | 短期から中期(2~4年) |

| 木質エンジニアリング製品の人気上昇 | +0.7% | グローバル;EUの持続可能建築基準と北米でのCLTプロジェクト採用が牽引 | 長期(4年以上) |

| 木材を使用したインテリアデザインとフローリングトレンドの拡大 | +0.5% | 北米、EU、APACのプレミアム住宅セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界の家具製造産業の急成長

家具・インテリア製品への需要が、可変バッチ生産においてセットアップ時間を短縮し廃棄物を最小化するCNCルーター、エッジバンダー、仕上げラインへの投資を後押ししています。米国では、2026年初頭の住宅建設の勢いが、精密木工機器とネスティングベースのパネル加工に依存するキャビネット、建具、内装品の受注パイプラインを強化しています。[1]米国国勢調査局、「2026年1月の月次新規住宅建設」、米国国勢調査局、census.gov 中国の生産者は高付加価値のエンジニアリング製品と輸出チャネルを中心に集約を進めており、スクラップを削減し仕上げ品質を向上させるためのより精密な機械加工センターへのアップグレードを促進しています。[2]米国農務省海外農業局、「固体木材年次報告2025」、米国農務省海外農業局、fas.usda.gov ドイツの機械メーカーは2024年の生産量低下後に安定を取り戻し、柔軟な製造要件に対応するために自動化とソフトウェア駆動型制御を活用しており、中・大規模工場全体のリフレッシュサイクルを支えています。これらのダイナミクスが相まって、製品構成をマニュアルプログラミングなしにツールパスへと変換するCNC対応生産セルと統合ソフトウェアへの需要を持続させています。木工機械市場が木質エンジニアリング、短納期カスタマイズ、デジタルトレーサビリティへと進化するにつれ、堅牢な制御システムとアフターサービスネットワークを持つサプライヤーがプレミアムプロジェクトを獲得する立場にあります。

モジュール式・カスタマイズ家具需要の成長

モジュール式・オーダーメイドのキャビネットや家具に対する顧客の期待が、木工機械市場を柔軟なネスティング、高精度エッジ加工、一品物の仕事を効率的に実行するソフトウェア連携ワークフローへと引き寄せ続けています。サプライヤーは、受注受付から生産計画・予知保全までを連携する統合機械加工セルと接続プラットフォームを展示しており、中堅工場が計画外の停止を減らしながらより多くのカスタマイズに対応できるよう支援しています。モジュラーアーキテクチャはリスクが低く、製造業者は初日に単一の固定構成にコミットするのではなく、受注の複雑さが増すにつれて自動化ステップ、よりスマートなスピンドル、または高速マテリアルハンドリングを追加できます。コンプライアンスへの期待も重要であり、欧州連合の森林破壊規制が2026年末にEU市場に投入される木材製品に対してより強力なデジタルトレーサビリティを要求することで、文書管理とバッチ分離を自動化できるソフトウェア統合工場が有利になります。準備の整った製造業者はこれらの機能を活用して迅速に見積もりを行い、バッチサイズ別に作業を計画し、長時間のダウンタイムなしにジョブを切り替えます。木工機械市場は、設定可能なスループットへのこのニーズを中心に整合しており、小ロットをスケールで動かし続ける制御システム、ツール管理、サービスエコシステムに価値が傾いています。

住宅・商業建設活動の拡大

主要経済圏で建設が安定しており、キャビネット工場、建具生産者、木材加工業者全体でのこぎり、ルーター、サンダーの稼働率向上を支えています。2026年1月、米国の住宅着工件数は季節調整済み年率換算で148万7,000戸に達し、前年同期比9.5%増となり、精密CNC機器を使用した木材製品への需要を強化しています。欧州では、ドイツのセクターが2024年・2025年の縮小後に回復軌道にあり、業界レポートは自動化とAI駆動型生産改善を勢いを取り戻すためのレバーとして指摘しており、これが最新機器の購入につながっています。[3]国際貿易局、「ドイツ木工レポート」、米国商務省、trade.gov 建設・内装サイクルもCNC対応ワークフローを後押ししており、複数棟プロジェクト全体で内装部品のリードタイムの短縮と一貫した品質を支援しています。特定の管轄区域で許可構造物における集成材の普及が進むにつれ、大型五軸加工が集成材梁やパネル化要素においてより重要になっています。木工機械市場は、建設業者、ゼネコン、加工業者が環境建築・スケジュール要件を満たすためにサプライヤーに対してより高い精度と文書化を求めることで恩恵を受けています。

労働コストの上昇と生産性向上ニーズ

単位労働コストの上昇と経験豊富なCNCオペレーターの不足が、設備投資計画の中心に自動化を据え続けています。2025年後半、米国製造業の単位労働コストは生産性の伸びを上回って急増し、耐久財はさらに急激な上昇を示しており、手作業に依存する木材製品生産者に圧力をかけています。これらの状況が、オペレーターあたりの生産量を向上させるための自動化ツーリング、インプロセスセンシング、ソフトウェア統合計画への投資を後押ししています。リモートモニタリングと接続コンソールにより、管理者は予防保全のスケジュールを立て、計画外の停止を削減し、第2・第3シフト中の機器稼働率を向上させることができます。機械のアップグレードと体系的なトレーニングサイクルを組み合わせた工場は、一般的に学習曲線の短縮と一貫した品質を実現しています。木工機械市場がライトアウトセルとセンサー支援ワークフローへと移行するにつれ、賃金が高く離職率が高い地域でのペイバックが改善しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進機械への高い設備投資要件 | -0.8% | グローバル;新興市場・農村地域の中小企業にとって不均衡な障壁 | 中期(2~4年) |

| 原材料価格の変動と木材供給の制約 | -1.1% | グローバル;関税リスクと製材所閉鎖により北米で最も深刻 | 短期(2年以内) |

| 熟練オペレーターと機械プログラマーの不足 | -0.6% | 北米、西欧、都市化が進むAPAC地域 | 中期から長期(2~4年以上) |

| 環境への懸念と持続可能な林業への圧力 | -0.4% | EU(EUDR準拠)、北米(FSC要件)、APACの輸出志向製造業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進機械への高い設備投資要件

先進CNC機器は相当な初期投資を必要とし、借入コストが高くキャッシュサイクルが厳しい中小企業での採用を遅らせています。工場は、五軸機能とロボットハンドリングのメリットを、設置、ツーリング、ソフトウェア、集塵、オペレータートレーニングを含む総所有コストと比較検討しています。多くの購入者は、半自動ステップから始め、稼働率が上がるにつれてローダー、スキャナー、または高速ドライブを追加することで、複数年にわたって投資を分散させながら段階的に自動化を進めています。中古機器は参入コストを下げますが、より多くのメンテナンスを必要とし、接続ダッシュボードやトレーサビリティをすぐにサポートする最新の制御システムを欠く場合があります。サービスとトレーニングに紐付けたファイナンスを提供するベンダーは、予測可能な月次コストを必要とする小規模購入者の採用リスクを軽減するのに役立ちます。これらの現実が、特に技術サポートと部品物流の確保が困難な主要製造拠点以外での木工機械市場におけるアップグレードのペースを形成しています。

原材料価格の変動と木材供給の制約

原材料コストの変動と逼迫した供給が、固定価格契約を締結しているパネル工場、無垢材加工業者、下流工場の計画を複雑にしています。中国の丸太・製材輸入量は2025年に減少し、調達パターンの変化がパネル供給と価格に下流への影響をもたらしており、生産者はより高精度の機械加工で歩留まりを最適化するよう促されています。政策的背景が不確実性を加えており、米国が木材・派生品輸入に関連する安全保障リスクの調査に乗り出したことで、貿易措置が投入物と機器の供給条件・価格を変える可能性が示唆されています。欧州連合では、森林破壊規制が多様な広葉樹原料に依存する輸出志向企業に対して高度なデューデリジェンスとトレーサビリティを要求し、業務上のステップが増加する可能性があります。米国の州の林業指針は、分散した広葉樹サプライチェーンでは区画レベルの地理位置情報が依然として複雑であることを認めており、製造業者は2026年を通じてシステムとプロセスの更新を計画すべきです。これらの圧力は、投入物の変動を相殺するための歩留まり最適化、廃棄物削減、迅速なセットアップを促し、CNCの精度とソフトウェア統合ネスティングにより大きな比重をかけています。木工機械市場は、購入者が材料フローを文書化し板材あたりの使用可能な生産量を最大化する機能を優先するにつれ、これらの制約を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:CNCルーターが精度と柔軟性を牽引

CNCルーターは2025年に36.1%のシェアを保持し、複雑な形状と頻繁な段取り替えに対応できる設定可能なシステムを求める購入者により、2031年にかけてCAGR 5.8%で成長する見込みです。このセグメントの強みは、パネル歩留まりを向上させるネスティングワークフローと、短納期ランの間のダウンタイムを削減する自動ツール管理にあります。パネルソーはシンプルで低コストであるため標準化された切断に引き続き一般的ですが、デジタル制御への移行は高ミックス工場全体で持続的に進んでいます。エッジバンダー、表面プレーナー、ワイドベルトサンダーは、カスタムおよびボリュームプロジェクトの両方でよりクリーンなエッジ、より厳しい厚さ公差、均一な仕上げへの期待と連動して動いています。ドリル、テノナー、モルダー、バンドソー、木工旋盤、ほぞ穴掘り機などのその他の機械は、接合や旋削がデザインや構造上のニーズの中心となる特殊な役割を担い続けています。木工機械市場は、ソフトウェア統合ルーティングが大幅な労働力追加なしにリードタイムを短縮できるため、作業ミックスがより変動する場所でルーターを優先します。ルーターベンダーはまた、新規設置での価値実現時間を短縮するためにネスティングソフトウェアとトレーニングをバンドルしています。その結果、CNCルーターに関連する木工機械市場規模は、速度と材料効率を優先するソフトウェア中心のワークフローと小ロットカスタマイズに沿って拡大する見込みです。

製品ランドスケープの残りは、スループット向上のために設計された単一目的ラインと段取り替えに最適化された柔軟なプラットフォームに二極化しています。高ミックス工程は、労働コスト削減と独自ジョブを効率的に実行できる能力でその価格を正当化するルーターを採用し、標準化されたユニットの大量生産者は依然としてボリューム向けに最適化された専用ラインに投資しています。交換サイクルは生産性向上に合わせられており、購入者は機械的精度に加えてエネルギー使用量、スピンドル速度、制御インターフェースの改善を評価しています。接続コンソールや予知保全などの新興機能は、より硬い材料での切削を安定させる高速ドライブ、より優れた真空システム、高トルクスピンドルと並んでいます。木工機械市場は、カスタムおよび標準ジョブの両方で仕上げ品質と公差への期待が高まっているため、製品カテゴリー全体でイノベーションを相互に取り込み続けています。時間の経過とともに、彫刻、穴あけ、プロファイリングを組み合わせた多機能システムが、統合プラットフォームを中心とした意思決定をさらに集約するでしょう。これが木工機械産業をルーター、エッジバンダー、仕上げ機器全体のエンドツーエンドワークフローと相互運用性に注力させています。

動作原理別:完全自動CNCが半自動の既存勢力に対して存在感を高める

半自動機械は2025年にオペレーター主導の制御とその設置基盤により49.3%のシェアを保持していますが、完全自動CNCシステムは2031年にかけてCAGR 6.1%とより速く成長しています。工場は夜間や週末の無人稼働のためにローダー、ビジョンセンサー、インプロセス計測を追加しており、希少な専門労働力への依存を低減しています。手動機器は、手作業が仕事の中心となる職人や訓練環境でニッチを保持しています。生産アプローチは産業・地域によって異なるため、移行パスは多くの場合、半自動ステップから始まり、受注量と製品ミックスの変動が増加するにつれて完全自動化へと進みます。インターロック、ガード、リモート診断が認められた労働安全基準に適合するため、安全とコンプライアンスも意思決定の一部です。木工機械市場は、機械での手動調整を減らして標準化された品質をサポートする接続制御とセンサーの採用を続けています。

動作原理の変化は、工場管理とデータ活用における広範な変化も反映しています。ERPとのリンクとデジタルツインが、受注入力からワークセル実行までのジョブをマッピングし、稼働率をダッシュボードでリアルタイムに追跡できます。生産リーダーは、バッチサイズ、複雑さ、労働力の可用性に基づいて自動化の閾値を設定する場所を決定します。協働ロボットは、完全な囲い込みシステムなしに手作業から脱却したい工場の障壁を下げています。時間の経過とともに、予知保全とリモートサービスが完全自動セルの標準となり、購入者が稼働時間と速度を重視するようになります。木工機械市場は、リモートモニタリング、レシピ駆動型段取り替え、簡素化されたオペレーター役割をサポートするアーキテクチャへと移行しており、労働制約とスループット需要のバランスを取るのに役立っています。木工機械産業内では、採用パスは引き続きスキルの可用性と第2・第3シフトのライトアウト稼働の経済的価値によって形成されるでしょう。

エンドユーザー産業別:家具・建設セクターの成長を牽引するイノベーション

家具製造は2025年の需要の53.8%を占め、アジア太平洋の輸出業者、北米のモジュールキャビネット、欧州のプレミアムセグメントに支えられてCAGR 5.2%で成長する見込みです。このミックスが、張り地フレーム、ケース家具、無垢材製品に使用されるルーター、エッジバンダー、穴あけライン、仕上げシステムへの安定した受注を生み出しています。住宅・商業建築の改善に伴い建設・建具も拡大しており、正確なプロファイリングとエッジ品質を必要とする内装トリム、ドア、窓、階段部品への需要を押し上げています。集成材が普及するにつれ、複合角度と精密切断を必要とする梁やパネルに五軸加工が関連性を持ちます。フローリングは、パターン組み立てとインレイへのCNC活用の増加とともに高速モルディングとサンディングを組み合わせた特殊セグメントであり続けています。これらのエンドユースを通じて、短納期カスタマイズと品質文書化が、ソフトウェア統合機器への購買嗜好に影響を与えています。木工機械市場は、購入者が見積もり、プログラミング、生産モニタリングのデジタルワークフローを標準化するにつれ、これらのニーズを反映しています。小売業者とエンドユーザーで品質要件が厳しくなるにつれ、機械の選択も速度に加えて一貫した仕上げ、公差の安定性、トレーサビリティを考慮するようになっています。

キャビネット製造は住宅・施設プロジェクトの両方にまたがり、機械仕様を形成しています。住宅用キャビネットは迅速な段取り替えとネスティングを伴う家具のようなカスタマイズに従い、施設用キャビネットは医療、教育、商業厨房向けの耐久性とコード準拠を重視します。これらの多くの設定ではハードウェアの公差と仕上げ基準が高く、先進的なエッジバンダーと穴あけソリューションの採用を促しています。すべてのセクターにわたり、2026年の環境は老朽化した資産の交換サイクルと混乱年に延期されたプロジェクトを支援しています。ソフトウェア駆動型ワークフローを統合した工場は、より予測可能なスループットと新しいデザインでの初品完成までの時間短縮を実現しています。このパターンがより一般的になるにつれ、変動性が例外ではなく基本条件となっているため、カスタマイズに関連する木工機械市場規模は拡大し続けるでしょう。予測期間を通じて、エンドユーザーミックスは引き続き家具が主導しますが、建具と構造用木材の成長が新規機器需要においてより大きな役割を果たすでしょう。

地域分析

アジア太平洋は2025年の世界需要の40.8%を占め、中国のパネル生産能力、インドの拡大する輸出、東南アジアの受託製造が支えています。南米は、ブラジルの木質エンジニアリング基盤の拡大と外国投資を支える通貨ダイナミクスにより、2031年にかけてCAGR 6.7%と最も速い軌跡を示しています。北米は、労働力が逼迫する中で交換、ボトルネック解消、より高度な自動化に焦点を当てた成熟した設置基盤を代表しています。米国は2026年1月に148万7,000戸の住宅着工件数を記録し、パネル加工・仕上げシステムのキャビネット・建具工場からの安定した受注を裏付けています。欧州は2024年・2025年の低下後に安定しており、ドイツのサプライヤーは生産量を回復するために自動化とAI支援生産を活用しており、製品イノベーションと付加価値機能を強化する変化です。中国の生産者は低マージンセグメントの生産能力を削減し、単位あたりのエネルギー使用量と労働力を削減するアップグレードを優先しており、効率的なラインと最新の制御ソフトウェアへの需要を支えています。

ベトナム、タイ、インドネシアを含む東南アジアのハブは輸出の評判を築き続けており、品質管理、文書化、一貫した仕上げへの期待が高まっています。南米の勢いは、原材料の強みと都市成長が相まって新工場建設を支える小規模な設置基盤を反映しています。中東・アフリカは内装工事業者と建具会社からのプロジェクト主導の散発的な需要を示していますが、スキルの可用性と輸入関税が持続的なサイクルを抑制しています。すべての地域において、EU向け製品のコンプライアンスは2026年末の森林破壊規制の下でより厳格になる見込みであり、材料の原産地を文書化しバッチの完全性を確保するシステムへの需要を高めるでしょう。これらの状況が進化するにつれ、木工機械市場は、タイムゾーンをまたいで工場を稼働させ続ける強力なサービスネットワークとリモート診断を持つサプライヤーを引き続き優遇するでしょう。地域の嗜好は、製品ミックス、建築基準、労働力の可用性、調達の違いを反映し、機械の選択と自動化の深度に影響を与えるでしょう。

競合ランドスケープ

木工機械市場は上位において中程度に集約されており、グローバルインテグレーターが地域専門業者と競合しています。HOMAG Groupは、家具セクターの需要が安定する中でも、木造住宅建設での強力な受注を確保しコストを最適化することで、売上高13億7,200万ユーロ、EBIT 7,610万ユーロという2025年度の業績を改善しました。SCM Groupは、製造実行システムからスマートスピンドル、予知保全とリアルタイムパフォーマンス追跡をサポートする接続コンソールまで、統合技術を展示しており、機械とデジタル制御の交差点に同社を位置付けています。購入者は、短納期・高ミックス作業での稼働時間と速度を決定するため、総所有コスト、サービスカバレッジ、ソフトウェアエコシステムを引き続き評価しています。木工機械市場は、迅速な設置、オペレータートレーニング、リモート診断をサポートするベンダーを優遇しています。

戦略パターンは、プレミアム統合と価格アクセスしやすいオプションの間で分かれています。西洋のサプライヤーは、長年にわたって価値を固定するサービス契約、ソフトウェアサブスクリプション、カスタマイズされた統合プロジェクトを重視しています。2025年のHOMAG GroupによるKallesoe Machinery A/Sの残り29.4%の完全取得などの動きは、集成材と高周波プレスの能力を強化し、許可構造物における木質エンジニアリングの利用拡大と一致しています。ベンダーはまた、リードタイム、ファイナンスオプション、工場が段階的に自動化を拡張できるモジュラーアップグレードパスで競合しています。地域の販売代理店とサービスパートナーは、迅速な部品供給と現地トレーニングが機械の稼働時間を決定するローカル市場において引き続き重要です。木工機械市場では、エントリーおよびミッドレンジで中国および地域の挑戦者が引き続き見られ、既存勢力に対して稼働時間と歩留まりを通じた明確なライフサイクル価値を示すよう圧力をかけています。

主要ブランドのテクノロジーロードマップは、接続性、使いやすさ、品質管理に収束しています。各社はIoT対応ダッシュボード、セットアップと検証のためのデジタルツイン、認められた基準に適合する安全システムを強調しています。2026年後半に施行予定のEUコンプライアンス要件が、製造セル内のデジタルトレーサビリティとバッチ制御に重みを加えています。北米と欧州では、合板・複合木材製品の排出・大気質規制が基本的な制約として持続しており、より制御された仕上げシステムと統合捕集を促しています。機能が収束するにつれ、木工機械市場は、初品完成までの時間を短縮し複数シフト操業での稼働時間を維持するソフトウェアの使いやすさ、サービスの深さ、統合スキルによって差別化されます。競争バランスは、ベンダーがこれらの機能を測定可能なスループットと品質上の優位性にどれだけうまく変換できるかを追跡するでしょう。

木工機械産業のリーダー企業

HOMAG Group

SCM Group

Biesse Group

Michael Weinig AG

Felder Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:HOMAG Groupは、ワルシャワで開催されたWood Tech 2026において自動化と最新の家具生産を紹介し、機械加工、穴あけ、エッジバンディング、パネルソーのソリューションとともにトレーニングオファーとソフトウェアプロモーションを提示しました。

- 2025年12月:森林管理協議会が管理の連鎖基準を更新し、下流オペレーターカテゴリーを追加するとともに、低リスク国の零細・小規模一次オペレーターの申告を簡素化してコンプライアンス負担を軽減しました。

- 2025年10月:ホワイトハウスが木材、製材、木材派生品の輸入に関連する国家安全保障リスクについてセクション232調査を指示し、投入物と機器調達に影響する2026年の米国貿易政策を形成する可能性があります。

- 2025年5月:HOMAG Groupが集成材用途の高周波プレス能力を強化するため、Kallesoe Machinery A/Sの残り29.4%を取得しました。

世界の木工機械市場レポートの調査範囲

木工機械市場は、製品タイプ別(CNCルーター、パネルソー、エッジバンダー、表面プレーナー、ワイドベルトサンダー、その他の機械)、動作原理別(従来型/手動、半自動、完全自動CNC)、エンドユーザー産業別(家具、建設、フローリング、キャビネット製造、その他)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| CNCルーター |

| パネルソー |

| エッジバンダー |

| 表面プレーナー |

| ワイドベルトサンダー |

| その他の機械(ドリル、テノナー、フライス盤、バンドソー、木工旋盤、ほぞ穴掘り機) |

| 従来型/手動 |

| 半自動 |

| 完全自動CNC |

| 家具製造 |

| 建設・建具 |

| フローリング |

| キャビネット製造 |

| その他の産業ユーザー(合板・パネル製造、造船など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | CNCルーター | |

| パネルソー | ||

| エッジバンダー | ||

| 表面プレーナー | ||

| ワイドベルトサンダー | ||

| その他の機械(ドリル、テノナー、フライス盤、バンドソー、木工旋盤、ほぞ穴掘り機) | ||

| 動作原理別 | 従来型/手動 | |

| 半自動 | ||

| 完全自動CNC | ||

| エンドユーザー産業別 | 家具製造 | |

| 建設・建具 | ||

| フローリング | ||

| キャビネット製造 | ||

| その他の産業ユーザー(合板・パネル製造、造船など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

木工機械市場の現在の規模はどのくらいで、2031年にはどこへ向かうのか?

木工機械市場規模は2025年に53億USDであり、2026年から2031年にかけてCAGR 4.8%で2031年までに69億USDに達する見込みです。

木工機械においてどの製品カテゴリーが需要をリードしているか?

CNCルーターが2025年に36.1%のシェアでトップとなり、工場がカスタムランでのネスティング、迅速な段取り替え、精度を優先するにつれ、2031年にかけてCAGR 5.8%で成長する見込みです。

自動化は動作原理別の競争バランスをどのように変えているか?

半自動システムが2025年に49.3%のシェアを保持し、完全自動CNCは購入者がライトアウト能力とインプロセスセンシングに投資するにつれ、2031年にかけてCAGR 6.1%と最も速く成長するモードとなっています。

2026年において最も多くの機器需要を牽引するエンドユースは何か?

家具製造が2025年に53.8%のシェアで最大のエンドユースであり、アジア太平洋からの輸出と北米のモジュールキャビネットの勢いに支えられてCAGR 5.2%で2031年にかけて拡大しています。

成長において最も重要な地域はどこで、シェアで最大の地域はどこか?

アジア太平洋が2025年に40.8%のシェアを保持し最大の地域であり続け、南米は木質エンジニアリング能力と新工場投資に牽引されてCAGR 6.7%と最も速い成長を示しています。

2026年の木工機械需要を再形成する可能性のある外部要因は何か?

住宅着工件数のトレンド、EUの森林破壊コンプライアンスのタイムライン、米国の潜在的な貿易政策変更が主要な変数であり、それぞれがCNC、トレーサビリティ、仕上げシステムへの設備投資に影響を与えます。

最終更新日: