米国工作機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

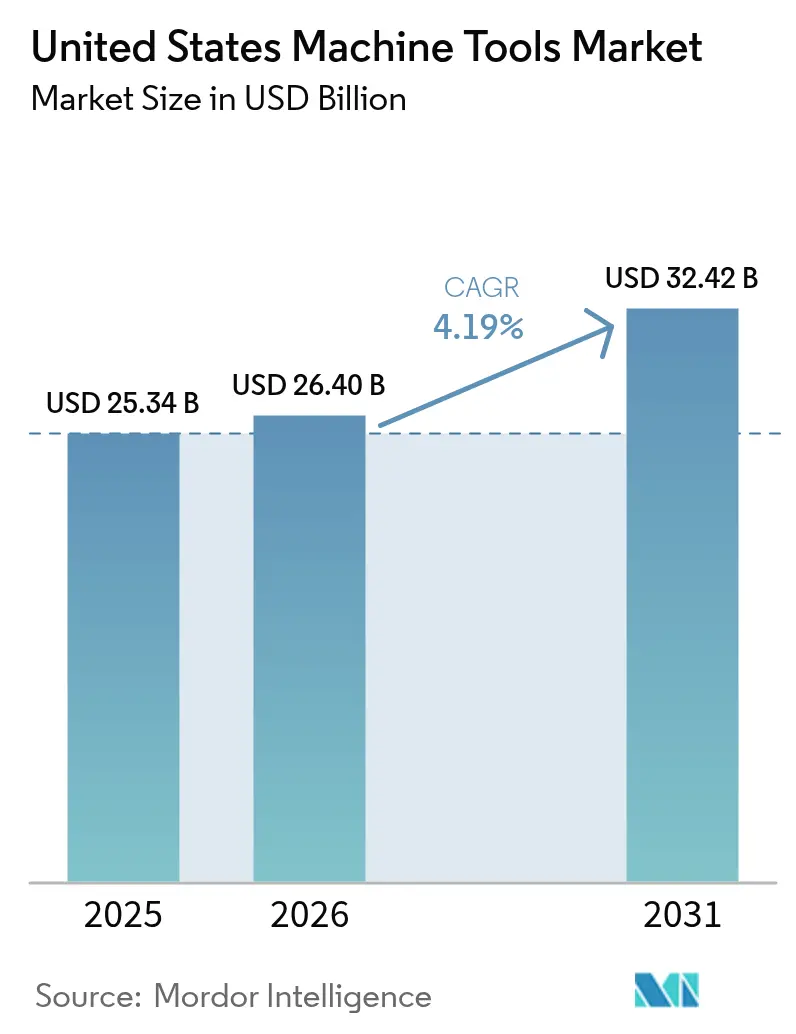

| 基準年の市場規模 (2025) | 25.34 十億米ドル |

| 市場規模 (2026) | 26.40 十億米ドル |

| 市場規模 (2031) | 32.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国工作機械市場分析

米国工作機械市場規模は2025年に253億4,000万米ドルと評価され、2026年の264億米ドルから2031年には324億2,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは4.19%です。連邦法である「インフラ投資・雇用法」、「CHIPS・科学法」、「インフレ抑制法」はすでに2兆米ドルを超える承認支出を引き起こし、2021年から2024年にかけて製造業建設支出を2倍にし、半導体、バッテリー、防衛分野における精密機器への需要を急激に押し上げました。[1]米国財務省、「製造業建設支出データ」、TREASURY.GOVサプライヤーはサイクルタイムを最大12%短縮するAI対応レトロフィットキットで対応しており、政策金利が緩やかにしか低下しない中でも購入者が設備投資を正当化する助けとなっています。2024年に熟練機械工の賃金インフレが平均工場賃金を1.8ポイント上回ったことで、省力化自動化への緊急性が高まっていますが、資金調達コストが高止まりしている場合には回収期間も長期化しています。[2]米国労働統計局、「職業別雇用・賃金統計:機械工」、BLS.GOVコモディティの変動もこの状況を複雑にしています。タングステンカーバイドの原材料は2025年初頭に前年比22%上昇し、OEMはツールホルダーの組成を変更し、マージンを安定させるために固定価格サービス契約を推進せざるを得なくなっています。[3]米国地質調査所、「鉱物コモディティサマリー2025」、USGS.GOV

レポートの主要ポイント

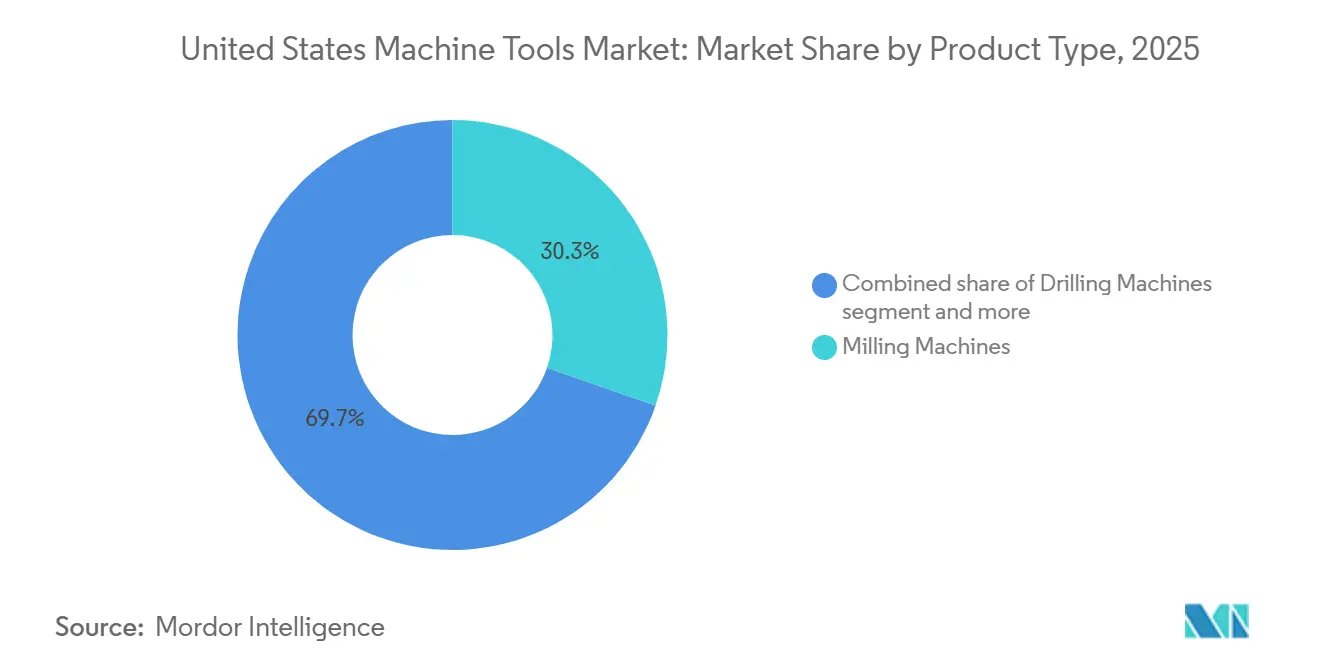

- 製品タイプ別では、フライス盤が2025年の米国工作機械市場シェアの30.32%をリードし、多軸マシニングセンタは2031年までに5.41%のCAGRで拡大する見込みです。

- 技術別では、CNCプラットフォームが2025年の米国工作機械市場の66.56%を占め、2031年までに5.19%のCAGRで成長すると予測されています。

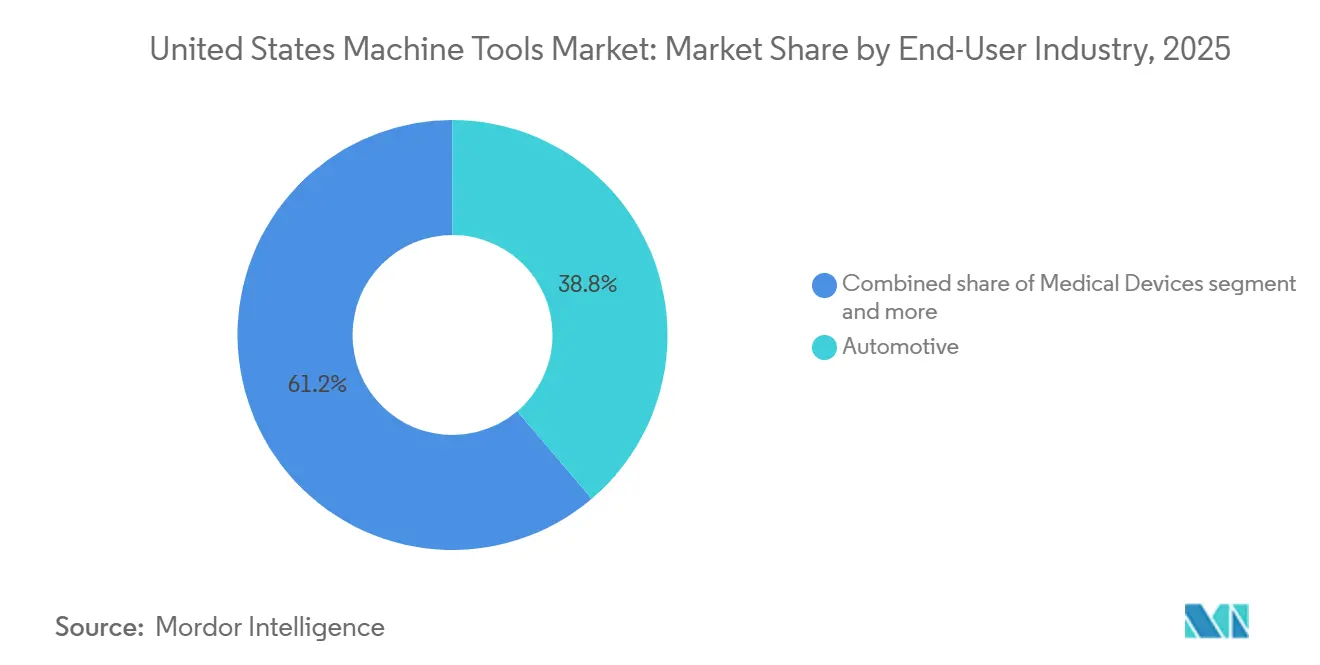

- エンドユーザー別では、自動車が2025年の収益の38.78%を占め、航空宇宙・防衛が2031年までに5.21%のCAGRで最も急成長するセグメントとなっています。

- 販売チャネル別では、直接販売が2025年の米国工作機械市場規模の56.56%のシェアを保持し、オンライン・Eコマースは2031年までに6.41%のCAGRで成長する見込みです。

- Haas Automation、DMG MORI、Mazak、TRUMPF、Okuma合計で2025年収益の約42%を占めており、適度に集中した市場であることが示されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国工作機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| IRA、 CHIPS・IIJA設備投資刺激策 | +1.2% | アリゾナ州、 オハイオ州、テキサス州、ニューヨーク州 | 中期 (2〜4年) |

| EV ・バッテリーギガファクトリー精密工具需要 | +0.9% | ミシガン州、 ジョージア州、テネシー州、ケンタッキー州 | 中期 (2〜4年) |

| 商業・防衛 航空宇宙チタン加工の回復 | +0.7% | ワシントン州、 テキサス州、カリフォルニア州、コネチカット州 | 短期 (2年以内) |

| インダストリー 4.0レトロフィット加速 | +0.6% | グレートレイクス地域、 南西部 | 長期 (4年以上) |

| 生成AI 適応型ツールパスROI | +0.5% | 全国の医療機器・ 精密加工ハブ | 長期 (4年以上) |

| 国防総省 極超音速材料加工ニッチ | +0.4% | アラバマ州、 カリフォルニア州、バージニア州、フロリダ州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

IRA、CHIPS・IIJA設備投資刺激策

連邦インセンティブは、本来10年かかるはずの資本支出を3年間の窓口に前倒しにしました。半導体・バッテリーの集積地では、ウェーハおよび電極加工に対応した高度な研削盤、EDMユニット、5軸マシニングセンタが発注されました。初期の支出は2024〜2025年にピークを迎えましたが、補助金のマイルストーンに支払い条件を結びつけたサプライヤーは、民間の後続資金が具体化するまでシェアを維持できる立場にあります。特にバッテリーセパレーターやフォイルにおけるサプライチェーンの中流部分のギャップが生じる可能性は、2027年以降の工具受注を抑制する可能性があります。[4]米国議会調査局、「CHIPS・科学法:実施状況」、CRS.GOV成功は、製品ロードマップをCHIPS法の残りのトランシェと同期させることにかかっています。

EV・バッテリーギガファクトリー精密工具需要

ギガファクトリーはレーザー溶接機や高速プレス機の活発な販売を牽引してきましたが、現地での機械加工強度が予想を下回ったことで、汎用旋盤やフライス盤の受注は抑制されています。自動車メーカーは、自社でのセル生産と合弁サプライ契約を比較検討しながら慎重な姿勢を維持しています。セルのフォーマットや化学組成が急速に進化するため、再構成可能なセルとIATF 16949文書化を強調するベンダーが支持を得ています。化学組成の変化に対するヘッジとしてモジュール式機器を位置づけることが、2026〜2028年の遅延受注を獲得する上で中心的な戦略となっています。

商業・防衛航空宇宙チタン加工の回復

737型機、F-35、B-21ステルス爆撃機の受注増加により、加工硬化チタンを扱う剛性・高トルクの5軸機への需要が復活しました。2026会計年度の防衛調達に2,050億米ドルが充当される中、AS9100対応サービスパッケージと予知保全レイヤーを提供するサプライヤーは厳格なトレーサビリティ要件を満たしています。このセグメントの緊急性は、機密セル内でスケジュールを乱すことなく機械を設置・認定できる安全なサービスクルーを持つ企業に有利に働きます。

インダストリー4.0レトロフィット加速

高金利に圧迫されながらも賃金インフレと戦うジョブショップは、レガシーCNCにセンサー、エッジコントローラー、デジタルツインを組み込むレトロフィットに価値を見出しています。例えばTRUMPFのAIカッティングアシスタントは、新しいハードウェアなしに歩留まりを向上させます。ただし、多くの中小企業がサイバーセキュリティリスクとトレーニングのギャップを懸念しているため、普及は不均一です。レトロフィットキットにCMMC 2.0文書化と補助付きオペレーター向けスキルアップを組み合わせることが、双方にメリットのある手段として浮上しています。[4]https://www.trumpf.com/en_IN/

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 熟練機械工の 賃金インフレ | -0.8% | 中西部、 南東部航空宇宙ベルト | 短期 (2年以内) |

| 高金利による 回収期間の延長 | -0.6% | 全国 | 中期 (2〜4年) |

| 鉄鋼・レアアース コストの変動インフレ | -0.4% | 全国 | 短期 (2年以内) |

| CMMC 2.0コンプライアンスコスト負担 | -0.3% | 全国の防衛 サブコントラクター | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練機械工の賃金インフレ

2024年の機械工の中央値賃金は時給24.82米ドルに達し、一般工場賃金を上回り、価格決定力の低いジョブショップのマージンを圧迫しています。賃金上昇は企業を自動化へと向かわせる一方、同じコスト圧力がROIのハードルを引き上げ、受注を鈍化させています。ターンキーロボットセルをパフォーマンス保証とともに提供するサプライヤーは、賃金ショックを緩和し購入者の信頼を回復させています。

高金利による回収期間の延長

政策金利は2024年後半に緩和し始めましたが、7%で資金調達した50万米ドルの5軸マシニングセンタは5年間で約9万9,000米ドルの利息が発生します。銀行の審査基準の厳格化により信用供与が縮小し、多くのショップはレトロフィットやリースを好む傾向にあります。キャプティブファイナンス契約を締結したOEMは初回支払いを繰り延べ、使用量ベースの課金がこの環境下での受注フローを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多軸マシニングセンタが精密加工シフトをリード

フライス盤は2025年収益の30.32%を占め、米国工作機械市場シェアの最大セグメントとなっています。しかし、多軸マシニングセンタは2031年まで年率5.41%で成長すると予測されており、最も急成長するサブカテゴリーです。その1回のセットアップ能力は、患者固有のインプラントに関するFDA検証ガイダンスおよびASME B5.54性能ベンチマークと整合しています。レーザー、EDM、ウォータージェット、プラズマユニットは合計で売上の約20%を占め、非接触加工により工具摩耗を低減できる分野で支持を得ています。サプライチェーンが短縮し、バッチサイズが縮小するにつれ、購入者は純粋なスループットよりも柔軟性を重視し、多軸およびレーザーソリューションを選好しています。

多軸の採用は固定費を多様なワークピースに分散させ、需要変動に対する重要なヘッジとなっています。DMG MORIやMazakなどの企業は新機械にデジタルツインをバンドルし、仮想コミッショニングによってROIを実証しています。一方、TRUMPFのベベルカットレーザーシリーズは溶接前処理時間を最大40%短縮します。これらの機能は総じて、単目的のドリルや研削盤から資本を遠ざけ、米国工作機械市場における構成可能なプラットフォームのプレミアムポジションを強化しています。

技術別:レトロフィットAIによるCNC優位性の持続

CNC機械は2025年の技術別売上の66.56%を占め、米国工作機械市場における数十年にわたる設置ベースの優位性を反映しています。このセグメントは、生成AI追加機能がシャーシ交換を必要とせずに生産性を向上させることから、2031年まで堅調な5.19%のCAGRで成長すると予測されています。従来の手動機械は学校や修理工場に残存していますが、賃金上昇と安全規制の強化により減少傾向にあります。積層造形・切削複合ユニットは数量の10%未満ですが、廃棄物を削減するニアネットシェイプが求められる航空宇宙プロトタイプや医療インプラントにおいてニッチを開拓しています。

競争力学は激化しています。アジアの複数の新規参入者が、20〜30%低い定価で同等の位置決め精度を実現するようになっています。そのため、既存企業は独自のソフトウェアエコシステム、工具摩耗予測、クラウドダッシュボード、従量課金分析をバンドルし、サービス収益を確保しています。このサービス中心の姿勢は、より広範な米国工作機械産業においてハードウェアがコモディティ化する中でもマージンを守る助けとなっています。

エンドユーザー産業別:航空宇宙が自動車を上回る成長

自動車は2025年需要の38.78%という大きな割合を占めていますが、航空宇宙・防衛は2031年までに5.21%のCAGRを達成する見込みで、エンドユーザーの中で最も高い成長率となっています。737型ナローボディ機、F-35戦闘機、B-21爆撃機の生産増加により、チタン対応の5軸マシニングセンタと適応型フィクスチャーへの需要が高まっています。一方、EV関連の不確実性により、自動車分野ではバッテリー以外の工具調達が遅延し、短期的な支出が抑制されています。

産業機械、電子機器、医療機器が合計で購入の約30%を占めており、病院向けインプラント加工が医療分野に追加的な押し上げをもたらしています。造船所は潜水艦ドック近代化資金の支援を受け、老朽化した旋盤を置き換えるための多軸受注を行っています。AS9100監査証跡、機内プロービング、設計ファイルの暗号化を習得したサプライヤーは、米国工作機械市場の最も急成長するコホートにおいて防御可能な優位性を獲得しています。

販売チャネル別:デジタルツールによるEコマースの台頭

OEMの直接販売は2025年売上高の56.56%を占め、複雑な設置においても購入者がメーカーのアプリケーションチームに依存していることを示しています。しかし、オンライン・Eコマースポータルは2031年まで年率6.41%で成長し、従来のディーラーからシェアを奪うと予測されています。TRUMPF、DMG MORI、Haasは現在、顧客が1回のウェブセッションでオプションの設定、ROIモデルの実行、資金調達の手配を行えるようにしています。ディーラーは地域サービスと部品供給を通じて収益の30%を占めていますが、顧客ロイヤルティを維持するためにデータダッシュボードとリモート診断を統合する必要があります。

中古機械は数量の約10〜12%を占め、高金利に直面するジョブショップを中心にキャッシュフロー上の制約に応えています。OEM認定の再生センターは工場仕様に合わせてジオメトリを認定し、知覚リスクを低減しています。デジタル見積もりと組み込みリース計算機により、米国工作機械市場は他の産業垂直市場ですでに標準となっているセルフサービスの規範に近づきつつあります。

地域分析

地域需要は、連邦資金とレガシークラスターが交差する場所に集中し続けています。ミシガン州、オハイオ州、インディアナ州などのグレートレイクス諸州は、EVパワートレインおよびプレス加工への投資を支え、非EV生産ラインが停止する中でもプレス機や3軸フライス盤への受注を維持しています。CHIPS補助金に支えられたアリゾナ州とテキサス州の南西部回廊は、ウェーハおよびパッケージ製造に不可欠な高精度研削盤とEDMユニットを吸収しています。南東部では、航空宇宙大手が商業用ジェット機と戦闘機を組み立てており、チタン対応の5軸設備の導入が進んでいます。

カリフォルニア州は宇宙打ち上げ、電子防衛、高賃金が混在しており、無人化自動化が特に魅力的です。一方、ニューヨーク州の拡大するファブプロジェクトは、工具・金型ショップへの派生需要を生み出しています。賃金格差も普及を形成しており、機械工の時給が30米ドル以上の州では自動化のROIが早く実現し、南北間の設備格差を強化しています。

今後、地域の勝者は建設から生産への移行を果たした地域となるでしょう。バッテリーの中流部分が輸入に依存し続ける場合、中西部のギガファクトリーは2027年以降に成形機械の購入を減らす可能性があります。逆に、すでに稼働中のファブを擁するアリゾナ州とテキサス州は、平均を上回る成長を持続できる可能性があります。部品を地域に在庫し、防衛施設への立入許可を持つフィールドサービスクルーを擁するOEMは、計画外のダウンタイムコストが出撃率やウェーハ投入量の損失として測定される分野でシェアを獲得するでしょう。

競争環境

米国工作機械市場における競争の激しさは中程度です。上位5社が売上の約42%を支配しており、ニッチ専門企業の余地が残っています。DMG MORIは少なくとも15の政府施設で4,500万米ドルの受注を確保し、レガシー機器の群れを省スペースの多軸マシニングセンタに置き換えることで連邦分野での存在感を深めました。Haasは国内組立と短いリードタイムを活用し、Mazakのケンタッキー工場はバイ・アメリカ優遇を活かしています。

戦略的な動きはデジタルレイヤーを重視しています。TRUMPFは2025会計年度に5億6,000万米ドルを研究開発に投資し、収益の12%をAIツールパスエンジン、ネットワーク化されたファクトリースイート、サブスクリプション監視に充てました。Lincoln Electricの「RISE」プログラムは溶接自動化とCNCエコシステムを組み合わせ、個別コンポーネントではなくターンキーセル販売に向けて同社を位置づけています。Okumaはオープンアーキテクチャコントロールを導入してサードパーティアプリ開発者を取り込み、データサービスを収益化する産業用「アプリストア」モデルを目指しています。

挑戦者はアジャイルなニッチを追求しています。HurcoはINSPIRE+直感的コントロールとProCobotsパッケージを発表し、迅速なプログラミングセットアップを求める小規模ジョブショップをターゲットにしています。ウォータージェットおよびハイブリッド積層造形・切削複合プレーヤーは材料非依存の能力を訴求し、難削合金が従来の切削工具を無効化する分野で受注を獲得しています。全体として、資金調達パートナーシップ、レトロフィットAIモジュール、CMMC対応セキュリティレイヤーが、2031年まで純粋な馬力よりも重要な差別化要因として浮上しています。

米国工作機械産業リーダー

Haas Automation

TRUMPF Inc.

DMG MORI USA

Mazak Corp.

Okuma America

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Lincoln Electricは「RISE」変革計画を概説し、マージン拡大とデジタルサービス成長に向けた2030年目標を発表しました。

- 2025年10月:TRUMPFの年次報告書で研究開発費5億6,000万米ドルと2026年までのミュンヘン本社拡張完了計画が明らかになりました。

- 2025年4月:DMG MORIは奈良キャンパスに2万平方メートルの自動化ホールを開設し、グローバルな多軸需要に対応しました。

- 2025年2月:DMG MORIはTAIYO KOKIへの公開買付けを完了し、北米における旋削センターのラインナップを強化しました。

米国工作機械市場レポートの調査範囲

工作機械産業は金属切削機械と金属成形機械に分類できます。米国工作機械市場の完全な背景分析(経済の評価と各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19の影響を含む)がレポートに含まれています。

米国工作機械市場は、タイプ別(金属加工機械、部品・付属品、設置・修理・保守)およびエンドユーザー別(自動車、製造・産業機械製造、海洋・航空宇宙・防衛、精密工学、その他エンドユーザー)にセグメント化されています。レポートは上記すべてのセグメントについて、米国工作機械市場の金額(米ドル)での市場規模と予測を提供しています。

| 金属切削工具 | フライス盤 |

| ドリル盤 | |

| 旋削(旋盤)機械 | |

| 研削盤 | |

| レーザー切断機 | |

| 放電加工機(EDM) | |

| ウォータージェット切断機 | |

| プラズマ切断機 | |

| 多軸マシニングセンタ | |

| その他(中ぐり盤など) | |

| 金属成形工具 | プレス機(機械式、油圧式、サーボ式) |

| 鍛造機械 | |

| 曲げ加工機 | |

| その他(せん断、押出、圧延など) |

| 従来型機械(手動または半手動) |

| CNC機械 |

| 積層造形・ハイブリッド機械 |

| 自動車 |

| 航空宇宙・防衛 |

| 電気・電子 |

| 産業機械・設備 |

| 医療機器 |

| 造船・海洋 |

| 精密工学 |

| エネルギー・電力 |

| 金属加工(ジョブショップなど) |

| その他産業(鉄道、その他一般製造など) |

| 直接販売(OEMからエンドユーザーへ) |

| ディーラー・販売代理店 |

| オンライン・Eコマース |

| その他(システムインテグレーター、展示会・イベント、再生・中古機械など) |

| 製品別 | 金属切削工具 | フライス盤 |

| ドリル盤 | ||

| 旋削(旋盤)機械 | ||

| 研削盤 | ||

| レーザー切断機 | ||

| 放電加工機(EDM) | ||

| ウォータージェット切断機 | ||

| プラズマ切断機 | ||

| 多軸マシニングセンタ | ||

| その他(中ぐり盤など) | ||

| 金属成形工具 | プレス機(機械式、油圧式、サーボ式) | |

| 鍛造機械 | ||

| 曲げ加工機 | ||

| その他(せん断、押出、圧延など) | ||

| 技術別 | 従来型機械(手動または半手動) | |

| CNC機械 | ||

| 積層造形・ハイブリッド機械 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電気・電子 | ||

| 産業機械・設備 | ||

| 医療機器 | ||

| 造船・海洋 | ||

| 精密工学 | ||

| エネルギー・電力 | ||

| 金属加工(ジョブショップなど) | ||

| その他産業(鉄道、その他一般製造など) | ||

| 販売チャネル別 | 直接販売(OEMからエンドユーザーへ) | |

| ディーラー・販売代理店 | ||

| オンライン・Eコマース | ||

| その他(システムインテグレーター、展示会・イベント、再生・中古機械など) | ||

レポートで回答される主要な質問

2026年の米国工作機械市場の規模はどのくらいですか?

米国工作機械市場規模は2026年に264億米ドルと評価されています。

2031年までの予想成長率はどのくらいですか?

収益は2026年から2031年にかけて4.19%のCAGRで成長すると予測されています。

最も急成長している製品セグメントはどれですか?

多軸マシニングセンタは2031年まで最高の5.41%のCAGRを記録すると予測されています。

エンドユーザーの中で最大のシェアを持つのはどこですか?

自動車メーカーが2025年需要の38.78%をリードしていますが、航空宇宙はより速く成長しています。

高金利は購入にどのような影響を与えていますか?

資金調達コストの上昇により回収期間が長期化しており、多くのショップがレトロフィットアップグレードまたはOEM認定リースを選好するようになっています。

Eコマースは新機械販売においてどのような役割を果たしていますか?

オンラインポータルは最も急成長するチャネルであり、購入者がセルフサービスによる設定と資金調達ツールを活用するようになるにつれ、年率6.41%の成長が見込まれています。

最終更新日: