患者側方移送デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

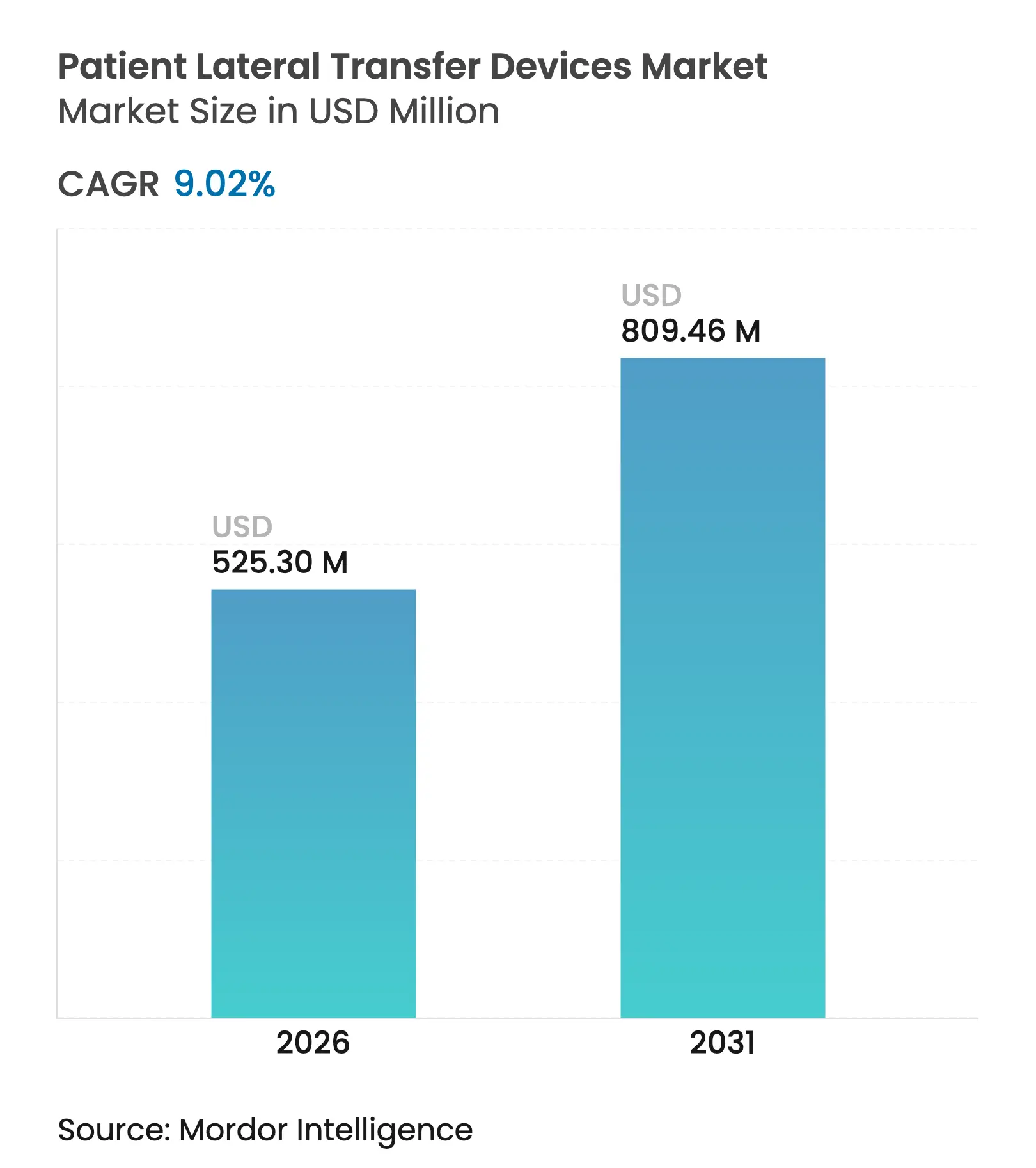

| 市場規模 (2026) | 525.3 百万米ドル |

| 市場規模 (2031) | 809.46 百万米ドル |

| 成長率 (2026 - 2031) | 9.02% CAGR |

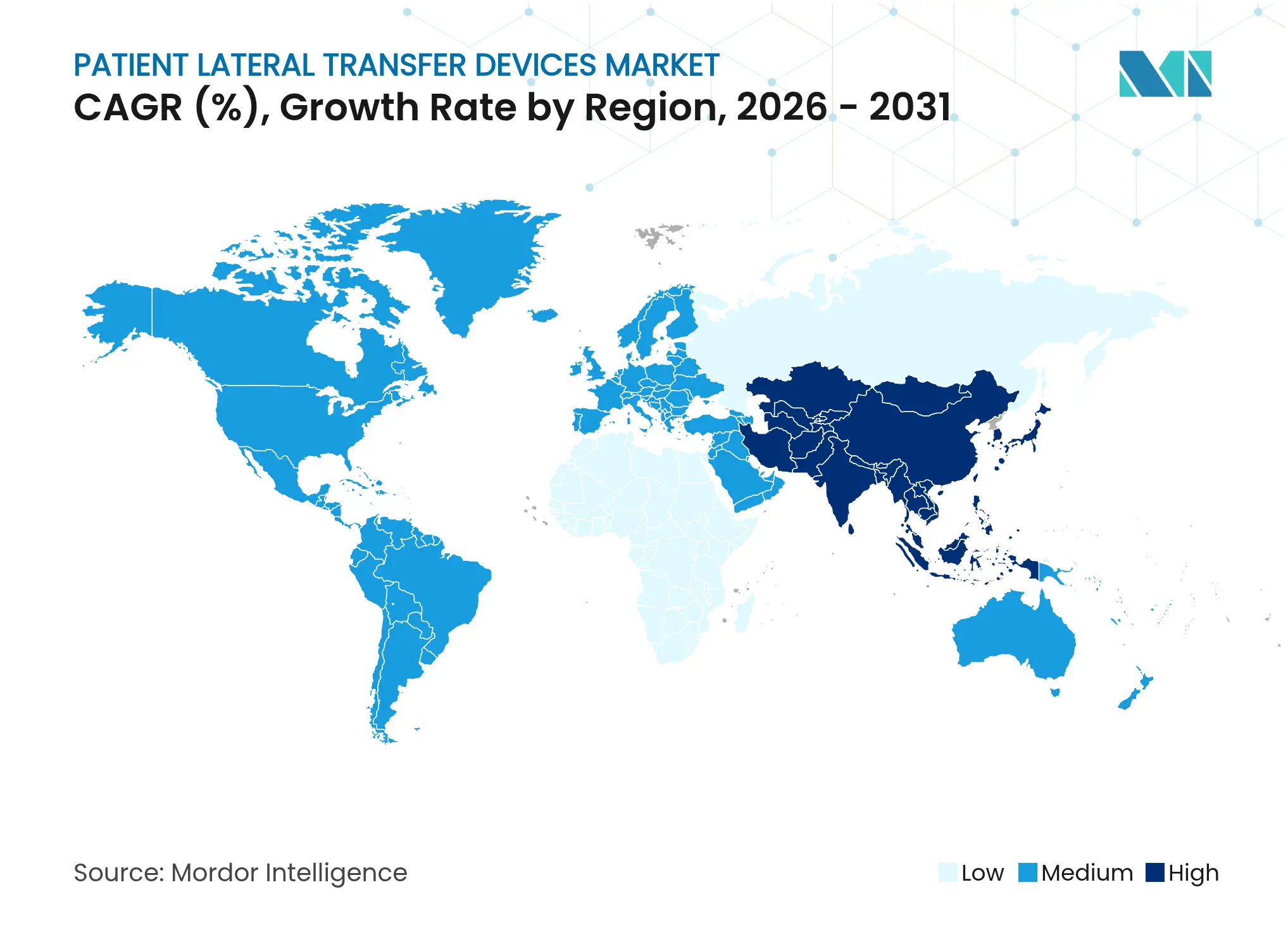

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者側方移送デバイス市場分析

患者側方移送デバイス市場規模は2025年に4億8,179万米ドルと評価され、2026年の5億2,530万米ドルから2031年には8億946万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.02%となっています。この上昇は、介護者の傷害防止に関する規制の強化、償還インセンティブの明確化、および虚弱または肥満患者を保護する臨床上の必要性を反映しています。北米および欧州における既存の安全患者取扱い法令は現在、メディケアの2025年HCPCS(医療共通手続きコーディングシステム)コード改定と交差し、エア・アシスト型システムの調達を加速する明確な支払い経路を生み出しています。[1]メディケア・メディケイドサービスセンター、「CY 2025年在宅医療予想払い方式最終規則」、cms.gov一方、病院および外来手術センター(ASC)は、コネクテッドケアプラットフォームに使用データを送信するセンサー搭載マットを採用し、コンプライアンス記録とスタッフ配置の最適化の両方をサポートしています。アジア太平洋の医療システムは、インフラ整備およびISO 13485を参照した品質管理規則の更新によってさらなる勢いを加えており、一方でPFAS(ペル・ポリフルオロアルキル物質)規制の迫り来る適用がスライドシートの素材選択を再形成し始めています。

主要レポートのポイント

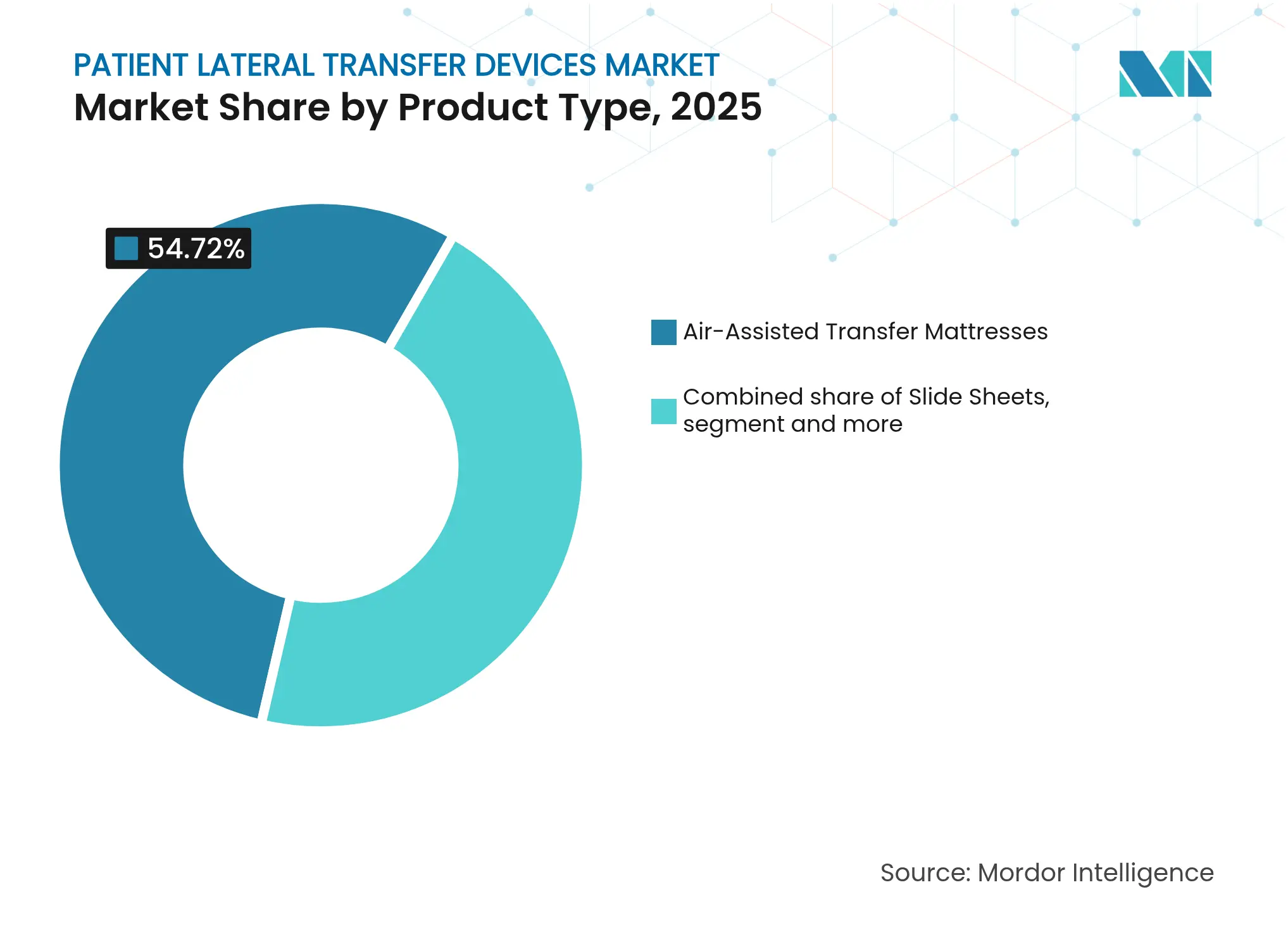

- 製品タイプ別では、エア・アシスト型移送マットレスが2025年の患者側方移送デバイス市場シェアの54.72%をリードしており、スライドシートは2031年にかけて年平均成長率(CAGR)9.55%で拡大する見込みです。

- 使用方法別では、再利用可能システムが2025年の患者側方移送デバイス市場規模の62.10%のシェアを保持しており、使い捨て形式は2031年まで年平均成長率(CAGR)10.05%と予測されています。

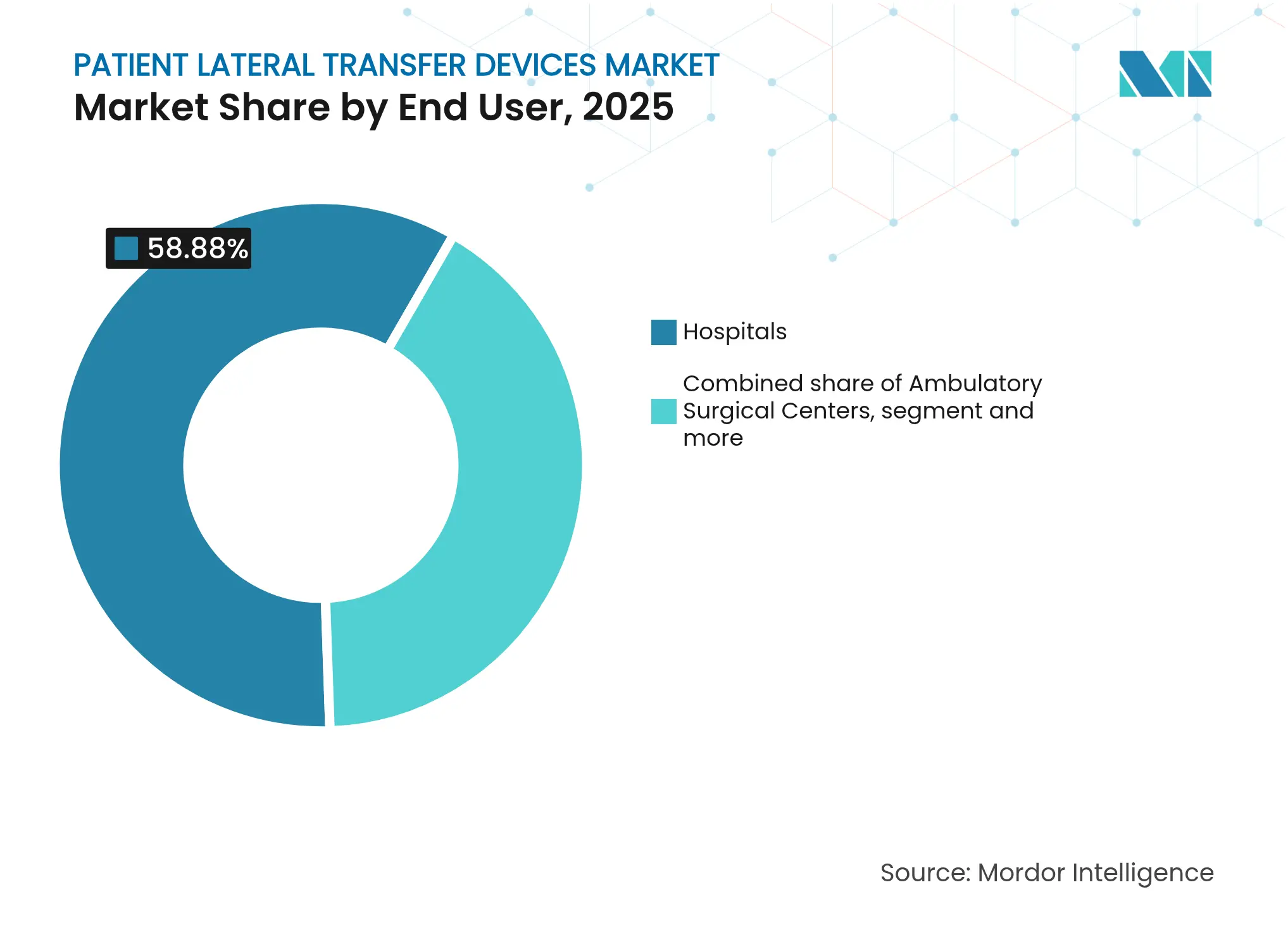

- エンドユーザー別では、病院が2025年の患者側方移送デバイス市場の58.88%を占めており、外来手術センターは2031年にかけて10.22%の最高成長率を記録しています。

- 地域別では、北米が2025年の患者側方移送デバイス市場規模の42.40%のシェアを維持しており、アジア太平洋は2031年に向けて年平均成長率(CAGR)10.78%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル患者側方移送デバイス市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 介護者の傷害リスク規制の拡大 | +2.1% | 北米およびEUがリード、グローバル展開 | 中期(2~4年) |

| 肥満および高齢者の入院患者の急速な増加 | +1.8% | 先進市場に集中、グローバル展開 | 長期(4年以上) |

| 在宅医療における安全患者取扱い機器(SPHM)の償還拡大 | +1.4% | 北米およびEU、アジア太平洋へ拡大 | 中期(2~4年) |

| 画像診断室におけるエア・アシスト型システムの調達義務化 | +1.1% | 北米およびEU、アジア太平洋で新興 | 短期(2年以下) |

| ESG主導による単一患者使用スライドシートへの転換 | +0.9% | EUがリード、グローバルに拡大 | 中期(2~4年) |

| センサー搭載「スマート」移送マットによるデータ収集の改善 | +0.7% | アジア太平洋が中核、先進市場へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

介護者の傷害リスク規制の拡大

州および連邦の安全患者取扱い法令は、手動での持ち上げに頼るのではなく、機械的補助器具への投資を施設に義務付けることが増えており、この転換は2024年7月に施行されたOSHA(労働安全衛生局)の更新された有害物質情報伝達基準によって強調されています。疾病管理予防センター(CDC)は筋骨格系障害を医療従事者の傷害の84.3%と指摘しており、コンプライアンス審査が強化されています。調達の意思決定は現在、エア・アシスト型マットレスが提供できる実証済みの傷害削減指標を軸に展開しており、これらのデバイスを任意の機器から必須のリスク管理資産へと再定義しています。

肥満および高齢者の入院患者の急速な増加

肥満の蔓延と人口高齢化が重なり、体重380kg(850ポンド)~540kg(1,200ポンド)に対応した機器の調達を施設に迫っています。標準的なボードはより体重の重い患者や虚弱な患者の移送において法的責任リスクをもたらすためです。患者側方移送デバイス市場は、肥満対応グレードのシステムのプレミアム価格設定から恩恵を受けています。体重管理要件を満たす代替品がほとんど存在しないため、耐久性の高い高マージン需要が生まれています。

在宅医療における安全患者取扱い機器(SPHM)の償還拡大

メディケアの2025年在宅医療支払い規則は、動的調整可能デバイスに新たなHCPCSコードを導入し、患者側方移送ソリューションが耐久性医療機器(DME)適用範囲内で適格となることを可能にしました。遠隔医療を提供するプロバイダーは機器費用を請求できるようになり、軽量・単一オペレーター型移送マットのビジネスケースを強化しています。在宅医療機関もまた、新たな受入・サービス義務化に直面しており、安全な取扱いプロトコルが入院の前提条件となっています。

画像診断室におけるエア・アシスト型システムの調達義務化

画像診断部門は、放射線科学会のガイダンスがMRIおよびCT撮影時の体位設定中のずり傷害を減らすための低摩擦移送を強調した後、エア・アシスト型プラットフォームを資本予算に組み込み始めています。特にレベルI外傷センターにおける短期の更新サイクルは、診断テーブルとシームレスに統合されるデバイスを持つベンダーを優遇します。

抑制要因のインパクト分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 訓練を受けた患者取扱い専門家の不足 | -1.2% | 先進市場で深刻、グローバル展開 | 短期(2年以下) |

| 動力式エア・アシスト型マットの高い初期コスト | -0.8% | 新興市場、予算制約のある施設 | 中期(2~4年) |

| 再利用可能デバイスの交差汚染への懸念 | -0.6% | パンデミック後の環境で高まり、グローバル展開 | 短期(2年以下) |

| フルオロポリマースライドシート素材に影響するPFAS規制の施行 | -0.4% | EUがリード、北米へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

訓練を受けた患者取扱い専門家の不足

全米病院協会は2028年までに重要な医療従事者が10万人不足すると予測しており、認定看護助手が最も打撃を受けています。施設は、利用可能な資金があっても、摩擦低減技術を理解するスタッフなしには機械的補助器具を十分に活用することができず、近期的な導入が制限されています。

動力式エア・アシスト型マットの高い初期コスト

エア・アシスト型マットレスは基本的なスライドシートの3~5倍のコストがかかる場合があります。HoverMattなどのデバイスは移送に必要な力を最大90%削減できますが、中小規模の病院はCMS(メディケア・メディケイドサービスセンター)の償還率の引き締めの下で資本支出を正当化するのに苦労しています。この資金調達のギャップは価格敏感な地域での普及を遅らせ、間接的に手動取扱い慣行を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エア・アシスト型のリーダーシップとスライドシート需要の高まり

エア・アシスト型移送マットレスは、水平移動時の介護者の負担を80~90%削減するという臨床データのおかげで、2025年の患者側方移送デバイス市場の54.72%のシェアを維持しました。エア・アシスト型システムの患者側方移送デバイス市場規模は、大規模病院がOSHA(労働安全衛生局)報告対象傷害削減による節約を回収モデルに組み込むため、2031年まで安定した速度で拡大する見込みです。

しかし、スライドシートは年平均成長率(CAGR)9.55%で最も急成長しているカテゴリです。単一患者使用バリアントは、新型コロナウイルス感染症後に強化された感染管理プロトコルに応えるとともに、高温サイクルに依存するランドリーを忌避するESG購買方針に沿っています。移送ボードは予算制約のある施設向けのバリューオプションとして残っていますが、重量分布を記録するセンサー対応マットが次のアップグレードサイクルのヒントを与え、移送データをエンタープライズアナリティクスに結びつけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用方法別:使い捨て形式が感染管理の圧力を活用

再利用可能デバイスは2025年の患者側方移送デバイス市場の62.10%を占めており、これは滅菌可能なテキスタイルが大量使用の病棟における使用コストを最適化するためです。しかし、感染予防チームが保証された清潔な表面を好むため、使い捨て対応製品は年平均成長率(CAGR)10.05%で加速しています。使い捨ての患者側方移送デバイス市場シェアは、免疫抑制患者が厳格なバイオバーデン基準を求める腫瘍科および移植ユニットで最も急速に増加しています。

デバイスメーカーは現在、消毒可能なベースとリサイクル可能なトップレイヤーを組み合わせたハイブリッドプラットフォームを試作しており、持続可能性と安全性のバランスを取っています。再処理プログラムは2024年に病院で4億5,100万米ドルを節約しましたが、保管連鎖文書の追跡における管理負担が施設を単一患者使用の代替品へと誘導しています。

エンドユーザー別:外来手術センターが成長エンジンを牽引

病院は管理する重症度レベルの幅広さから、2025年の患者側方移送デバイス市場規模の58.88%を引き続き占めています。しかし、外来手術センターは価値に基づくケアモデルの下で処置が外来設定に移行するにつれ、年平均成長率(CAGR)10.22%を記録しています。デバイスベンダーは現在、持ち上げ能力を損なうことなく外来手術センターの間取りに適合するコンパクトなエア・アシスト型トロリーを設計しています。

在宅医療環境では、メディケアの新たな耐久性医療機器(DME)コードが側方移送キットの償還を解放し、患者側方移送デバイス産業をリビングルームや熟練看護施設に取り込んでいます。長期療養施設での採用も、州の安全取扱い法が急性期病棟の壁を越えて広がるにつれて徐々に増加しており、分散型ケアの市場基盤を固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の患者側方移送デバイス市場の42.40%を占めており、OSHA(労働安全衛生局)の義務とメディケアの支払い改革によって支えられており、同改革は2025年1月から動的デバイスにHCPCSコードを導入しました。労働統計局は2023年に260万件の非致死的職場傷害を記録しており、この数字が調達アジェンダにおける筋骨格リスク軽減を高い優先度に保っています。しかし、慢性的な看護師不足が、特に専任の安全取扱い教育者を持たない地方病院において、導入速度を抑制しています。

アジア太平洋は2031年にかけて年平均成長率(CAGR)10.78%と最も急成長している地域です。日本の医薬品・医療機器庁(PMDA)は2024年に品質管理要件をISO 13485に整合させ、コンプライアンスを文書化できるグローバルブランドへの道を開きました。同時に、中国の更新された医療機器法は臨床的証拠の義務を強化し、実証済みの傷害削減データを持つサプライヤーを優遇しています。インドのインフラ投資パッケージは安全患者取扱い機器(SPHM)の資本予算を高め、拡大する民間病院チェーン部門が購買力を高めています。

欧州はESG中心の調達の下で安定した一桁台の成長を実現しています。欧州化学物質庁(ECHA)のPFAS規制草案はサプライヤーにフルオロポリマースライドシートの再設計を迫り、バイオベースまたは単一使用素材への転換を加速しています。Arjoはこの変化を活用し、2024年にTech MedとGerroMedを7,000万スウェーデンクローナで買収し、ドイツとフランスにおけるレンタルサービスネットワークを強化しました。病院はベンダーのサービスバンドルを活用して資本予算を膨らませることなく循環経済目標を達成しています。

競争環境

競争分野は中程度に分散した状態が続いていますが、その方向性はArjo、Stryker、HoverTechを中心とした、より構造化された序列に向かっています。これらの企業はエア・アシスト型マットレス、スライドシート、コネクテッドプラットフォームをバンドルし、調達チームに安全患者取扱いプログラムのワンストップ調達を提供しています。小規模な専門メーカーは依然として地域的なニッチを占めていますが、上位層は現在、単一ベンダー標準化を求める病院ネットワークとの契約の大半を獲得しています。技術的リーダーシップ、実証済みの臨床データ、および購入後のトレーニングが今や純粋な価格競争を上回っています。

Arjoは2024年のTech MedおよびGerroMedの買収を通じてレンタル・サービスの拠点を強化しており、これらの取引はヨーロッパの流通網を深め、病院の支出を資本予算から運営予算にシフトさせることで初期コストを低下させます。StrykerはIoT(モノのインターネット)搭載マットレスへの研究開発費のかなりの部分を投入し、動作および転倒リスク分析を臨床ダッシュボードに送信し、コネクテッドケアイニシアチブの中心に同社を位置付けています。HoverTechは、施設が機器投資を測定可能な傷害率削減に変換するのを支援する臨床医トレーニングプラットフォームで差別化を図り、肥満患者向けに調整された拡張サイズレンジも提供しています。これらの戦略的動向は総じて顧客ロックインを強化し、機能の深さに関する競争水準を引き上げています。

新規参入者は関税を回避するために国内で組み立てた低価格スライドシートに引き付けられ、新興市場の予算敏感な購買者をターゲットとしています。動力式水平移送ストレッチャーに関するFDA(米国食品医薬品局)の改定21 CFR 880.6775分類(2025年5月施行)は、早期コンプライアント・サプライヤーに対して米国医療システム契約入札時のプロモーション上の優位性を与えます。競争の重点は現在、傷害率削減の監査済み証明、キャッシュフローを平滑化するサブスクリプション型サービス契約、および単一患者使用またはリサイクル可能な素材に結びついた持続可能性の実績に集中しています。その結果、コンプライアンス、データアナリティクス、グリーンデザインを統合するベンダーが予測期間中にシェアを統合するための最良の位置にあります。

患者側方移送デバイス産業のリーダー企業

Stryker Corporation

Haines Medical Australia

ARJO

HILL-ROM HOLDINGS INC.

McAuley Medical Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:HoverTech Internationalは、HoverMattエア・アシスト型移送マットレスに関する新しいビデオトレーニングシリーズをリリースし、筋骨格保護を最大化するための正しい技術を強調しました。

- 2025年2月:Trualtaは、スライドボード移送に関する教育ガイドを発行し、介護者の姿勢と患者のアライメントを強調しました。

- 2024年12月:Solution HealthはHerculesシステムを複数の施設に展開し、介護者の傷害減少と患者アウトカムの改善を報告しました。

- 2024年6月:周術期登録看護師協会(AORN)は安全患者取扱いガイドラインを更新し、側方移送デバイスを推奨される標準として定めました。

グローバル患者側方移送デバイス市場レポートの調査範囲

本調査範囲によると、患者側方移送デバイスは、ケア提供者へのストレスを最小限に抑えながら患者を移送するために使用されます。患者の側方移送における摩擦レベルの低下は、患者と医療従事者の双方の快適性を高めるのに役立ちます。また、本市場レポートは、グローバルな主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本市場は、製品タイプ(エア・アシスト型移送マットレス、スライドシート、側方移送アクセサリー)、使用方法(再利用可能および使い捨て)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、その他の地域)によって区分されています。本レポートは、上記セグメントの金額(百万米ドル)を提供しています。また、本市場レポートは、グローバルな主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。

| エア・アシスト型移送マットレス |

| スライドシート |

| 移送ボードおよびアクセサリー |

| 再利用可能 |

| 使い捨て |

| 病院 |

| 外来手術センター |

| 在宅医療 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | エア・アシスト型移送マットレス | |

| スライドシート | ||

| 移送ボードおよびアクセサリー | ||

| 使用方法別 | 再利用可能 | |

| 使い捨て | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅医療 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

患者側方移送デバイス市場の現在の価値はいくらですか?

市場は2026年に5億2,530万米ドルと評価されており、年平均成長率(CAGR)9.02%で2031年までに8億946万米ドルに達する見込みです。

最大のシェアを持つ製品カテゴリはどれですか?

エア・アシスト型移送マットレスは、優れた傷害削減性能のおかげで2025年の患者側方移送デバイス市場シェアの54.72%をリードしています。

メディケアの2025年支払い変更は市場にどのように影響しますか?

新たなHCPCSコードは動的調整可能移送デバイスを耐久性医療機器(DME)適用範囲内に位置付け、償還を可能にし、在宅医療の採用を促進しています。

最も急成長している地域はどこですか?

アジア太平洋はインフラ整備と強化された品質管理規則を背景に、2031年にかけて年平均成長率(CAGR)10.78%で成長すると予測されています。

最終更新日: