医療における拡張現実(AR)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

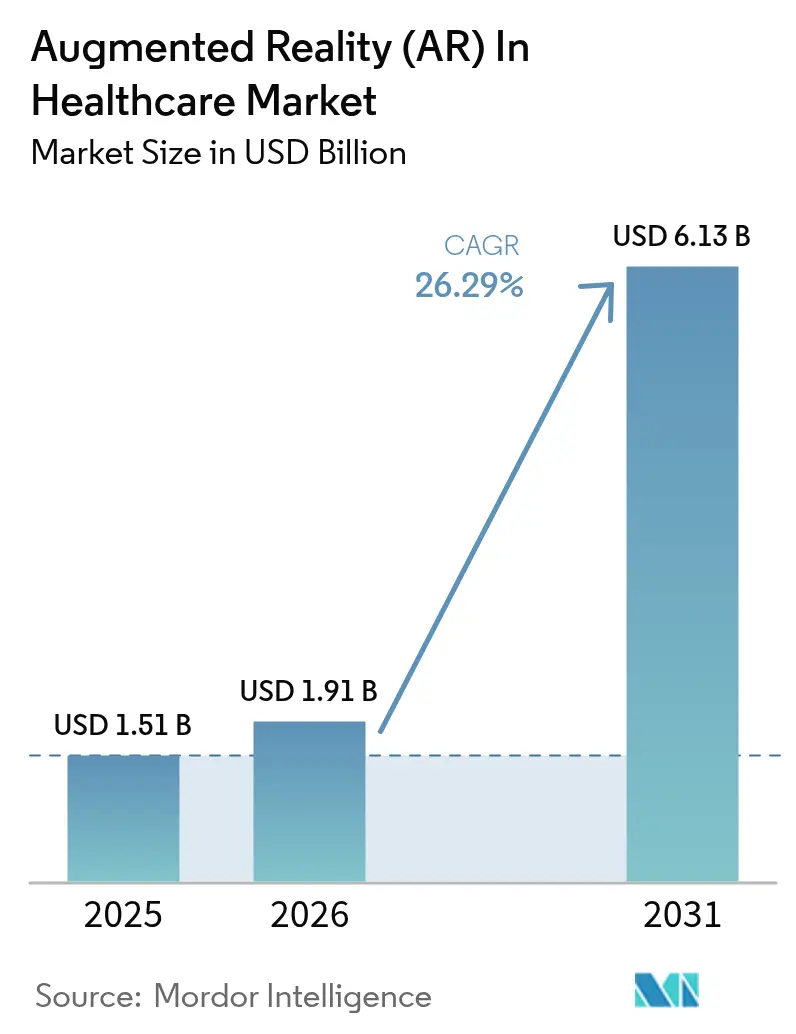

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 6.13 十億米ドル |

| 成長率 (2026 - 2031) | 26.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療における拡張現実(AR)市場分析

医療における拡張現実市場規模は2026年に19億1,000万米ドルと推定され、2025年の15億1,000万米ドルから成長しており、2031年には61億3,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR26.29%で成長しています。この成長ペースは、病院、トレーニングセンター、在宅ケア提供者が、孤立したパイロット段階から、手術精度を向上させ、学習曲線を短縮し、患者エンゲージメントを高めるエンタープライズ全体への展開へと移行していることを示しています。術中ヘッドマウントシステムに対するFDA承認と、ポストコロナにおけるタッチフリー可視化ツールへの優先的取り組みにより、拡張現実は実験的な付加機能ではなく、臨床上の要件となっています[1]米国食品医薬品局、「没入型医療機器に対するデノボおよび510(k)承認」、fda.gov。ハードウェアが現在の売上の大部分を生み出し続けている一方、需要はワークフロー統合、データセキュリティ、および成果モニタリングを網羅したターンキー型サービス契約へと移行しつつあります。北米は成熟した償還制度を背景に導入をリードしており、アジア太平洋地域では政府が医師不足を緩和する技術に資金を提供することで最も急峻な成長を達成しています。デバイス大手がARをイメージングスイートに組み込み、新興企業が有効性を検証する多施設試験を確保する中、競争の激化が進んでいます。

主要レポートのポイント

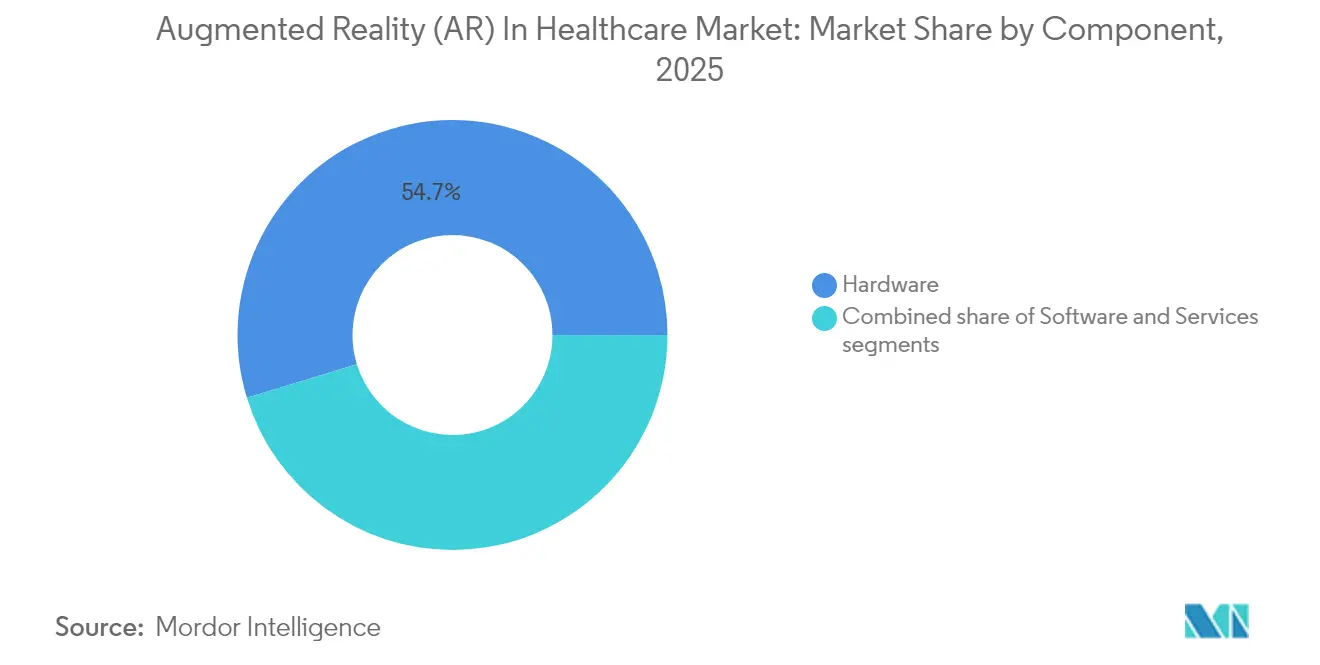

- コンポーネント別では、ハードウェアが2025年の医療における拡張現実市場シェアの54.72%を占め、サービスは2031年にかけてCAGR27.90%で成長する見込みです。

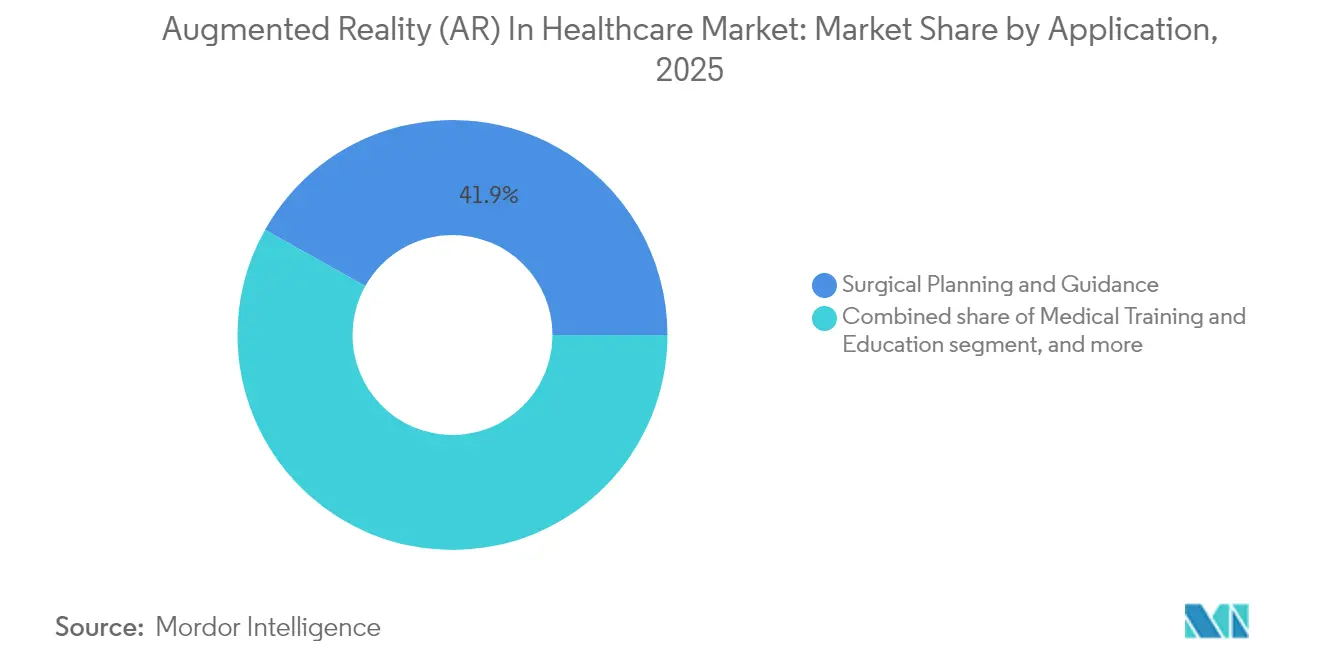

- 用途別では、外科計画・ガイダンスが2025年の医療における拡張現実市場規模の41.86%を占め、2031年にかけてCAGR28.35%で拡大しています。

- 技術別では、ハンドヘルドデバイスが2025年に38.12%の売上をリードし、ヘッドマウントディスプレイが最速のCAGR28.12%を記録しています。

- 製品別では、ARディスプレイが2025年の売上の35.02%を生み出し、CAGR27.86%で成長しています。

- エンドユーザー別では、病院・クリニックが2025年の売上の51.20%を占め、研究機関が最高のCAGR28.80%を記録しています。

- 地域別では、北米が2025年の売上の42.60%を占め、アジア太平洋地域がCAGR27.10%で前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療における世界の拡張現実(AR)市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外科トレーニング・ガイダンスへの拡張現実の採用拡大 | +6.2% | 北米・EUが最も強く、世界規模 | 中期(2〜4年) |

| 拡張現実医療スタートアップへの投資・資金調達の増加 | +4.8% | 北米・EUが中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 可視化によって強化される低侵襲手術の需要増加 | +5.1% | 先進市場を中心に、世界規模 | 長期(4年以上) |

| 患者教育・リハビリテーションへの拡張現実の利用拡大 | +3.9% | アジア太平洋地域がリード、新興市場が追随 | 中期(2〜4年) |

| 医療画像システムとの拡張現実の統合 | +4.3% | 主要医療ハブに集中し、世界規模 | 中期(2〜4年) |

| コロナ後のデジタルトランスフォーメーションおよびテレヘルスの採用加速 | +2.7% | 農村部・サービス不足地域を優先、世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外科トレーニング・ガイダンスへのARの採用拡大

医学校および主要センターは、高解像度オーバーレイと触覚フィードバックを組み合わせた没入型シミュレーターを採用し、エラー率を低減し、熟練度に達するまでに必要な時間を短縮しています。メイヨークリニックは、研修医が手術室に入る前にARモジュールで訓練した場合、処置上の合併症が減少することを報告しています[2]Daniel Sorin et al.、「AR誘導膵臓手術における音声制御ナビゲーション」、arXiv、arxiv.org。最近のプロトタイプでは、外科医がスクリーンに触れることなく仮想解剖を再配置できる音声制御ナビゲーションが追加され、感染リスクと精神的負荷が低減されています。これらの機能は、客観的なパフォーマンス追跡を義務付けるコンピテンシーベースのカリキュラムと合致しており、これはマーカーベースのカメラとモーション分析がネイティブに提供するものです。償還政策が成果へと移行するにつれて、トレーニング部門長はARをより迅速な資格認定への費用対効果の高い手段と見なしています。中期的なモメンタムはしたがって確立されており、クラウドホスト型ライブラリが更新を研修プログラム全体で利用可能にすることで、後に成長が加速します。

ARヘルスケアスタートアップへの投資拡大

ベンチャー資金調達は、実験的プロトタイプから複数のFDA承認と実際の病院契約を保有する企業へとシフトしています。Augmedicsは2024年のシリーズDで8,250万米ドルを調達し、総調達額を1億4,900万米ドルとし、そのxvision脊椎システムの250病院へのロールアウトを支援しています。StrykerやPhilipsのような戦略的買収者は現在、純粋な光学技術よりも臨床データセットと統合ノウハウを重視しており、市場投入までの時間を短縮するタックイン型ディールを促進しています。資本流入は構想から商業生産までのギャップを縮め、製品ライフサイクルを圧縮し、競争圧力を高めています。今後2年間で、取締役会は一般的なXRの誇大宣伝に頼るのではなく、査読による成果を発表し、コスト回避を証明するプラットフォームを評価するようになるでしょう。

可視化によって強化される低侵襲手術の需要増加

AR誘導腹腔鏡手術を使用した外科医は、標準的なビデオスコープと比較して術中出血量が43%低減し、術後感染も少なかったことが記録されています。三次元オーバーレイは、隠れた血管や胆管をライブ画像に投影し、医師がより狭い切開経路を選択し、隣接組織を温存できるようにします。フォースフィードバック搭載ロボットはさらに外傷を制限しており、プロトタイプシステムは前臨床試験でピーク器具力を43%削減しています。エピソード総費用を定量化する病院では、入院期間の短縮と再入院の減少が見られ、包括支払いルールの下でマージンが向上しています。したがって、長期的な成長は、管理者にとって強固なROIケースを構築する臨床的・経済的メリットの好循環に基づいています。

患者教育・リハビリテーションへのARの利用拡大

ARタブレットで自分の解剖を事前に確認した患者は、処置ステップをより明確に理解し、術前不安が軽減され、インフォームドコンセントの質が向上します。ジェスチャー追跡リハビリゲームを使用した脳卒中後の患者は、標準的な運動シートを用いた患者よりも広い可動域を回復し、より高いアドヒアランスを報告しています。テレリハビリの拡張機能は現在、リアルタイムで動作精度をスコアリングするセラピストダッシュボードをストリーミングし、セラピストが遠隔でルーティンを調整できるようにしています。アジア太平洋地域の保健省は、農村人口に対して限られた専門家スタッフを活用するためにこれらのプログラムを支援しています。5Gネットワークが成熟するにつれて、国境を越えたサービスが拡大し、患者向けARが医療における拡張現実市場の次の大量貢献者として位置づけられるでしょう。

阻害要因インパクト分析*

| 阻害要因インパクト分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 拡張現実ハードウェアおよび統合の初期費用の高さ | -3.8% | 小規模施設で最も深刻、世界規模 | 短期(2年以内) |

| 臨床環境におけるデータプライバシーおよびサイバーセキュリティ上の懸念 | -2.9% | EUで最も厳格、世界規模 | 中期(2〜4年) |

| 標準化された規制・償還フレームワークの欠如 | -3.2% | 新興市場で顕著な影響、世界規模 | 中期(2〜4年) |

| 長期的な成果に関する臨床エビデンスと検証の不足 | -2.5% | エビデンスベースの調達方針を持つ病院、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ARハードウェアおよび統合の初期費用の高さ

エントリーレベルのスマートグラスは5,000米ドル近辺から始まりますが、ソフトウェアライセンス、トレーニング、ITインフラ構築を含めると、エンタープライズ外科スイートの完全コストは25万米ドルを超えます。AR支援処置の償還コードはまだ限られているため、小規模な地域病院は二の足を踏み、初期資本費用を自己負担せざるを得ません。PACS、EMR、およびナビゲーションスタックへのカスタム連携は、ベンダーに共通の相互運用性標準がない場合、さらなる費用を加えます。早期採用者は、オペレーティングリース型モデルと、処置時間の短縮によって手術室の稼働率を向上させられるというエビデンスでこれらの懸念に対処しています。それでも、資金が逼迫しているか、CFOが3年間の回収期間を要求する場合、近期成長は抑制されます。

臨床環境におけるデータプライバシーおよびサイバーセキュリティ上の懸念

没入型オーバーレイは、ライブイメージング、EMRデータ、および生体信号を1つのビューポートに取り込み、ハッカーが悪用できる攻撃対象領域を拡大します。規制当局は現在、ヘッドセットファームウェアとクラウドレンダラーをHIPAAおよびGDPRの対象コンポーネントとして扱い、コンプライアンス業務を増加させています。研究者たちは、敵対的ピクセルが誤った血管輪郭を注入できることを実証し、患者安全リスクがデータ盗難を超えて拡大することを証明しました[3]IEEE Spectrum編集部、「手術室ヘッドセットへのハッキング」、spectrum.ieee.org。したがって病院は暗号化トランスポート層と多要素認証を義務付けていますが、システムが最適化されていない場合、これらの手順によってレイテンシが生じる可能性があります。ベンダーリスク評価アンケートは2023年以降に長さが2倍になり、欧州およびアジアの一部における調達サイクルを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが長期的価値創出を牽引

2025年、ハードウェアは医療における拡張現実市場売上の54.72%を占め、光学エンジン、センサー、およびコンピュートパックの先行購入を反映しています。しかし、医療における拡張現実市場規模のうちサービス部門は、病院がデバイスとともにターンキー型ワークフローマッピング、スタッフ認定、およびサイバーセキュリティサポートを求める中、2031年にかけてCAGR27.90%で最速の拡大を続けています。ベンダー契約は繰り返し型サブスクリプションバンドルへと移行しており、サプライヤーに年度ごとの売上の可視性をもたらしながら、プロバイダーの資本予算の障壁を軽減しています。これに対し、ハードウェアマージンは汎用ウェーブガイドとコモディティプロセッサが差別化を低下させることで低下しており、マネージドサービスに転換する企業が収益性を維持しています。予測期間中は、カスタム分析ダッシュボード、遠隔キャリブレーション、および稼働時間保証条項が標準となり、AR調達が幅広いデジタルヘルス調達モデルと整合するでしょう。この移行は、放射線PACS(医療用画像管理システム)と手術ロボットがたどった道筋を反映しており、そこではサービス売上がすでにハードウェア販売を上回っています。臨床オンボーディングとクロスプラットフォーム統合に優れたメーカーは、より高い更新率を確保し、サービスを顧客生涯価値の主要エンジンとして確立します。

第2世代の展開では、堅牢なサービスが学習曲線を短縮し、稼働率を向上させることが実証されています。構造化されたサポートなしにデバイスを購入した病院は、6ヶ月後に40%未満の使用率で停滞することが多い一方、フルサービスプランを契約したサイトは初年度内に75%を超える稼働率を達成しています。これらの指標はCFOのサブスクリプション支出を正当化するのに役立ち、予算成長をサービス項目に向ける自己強化サイクルを生み出しています。その結果、投資家はますます、光学仕様よりも現場サポートチームの規模と導入プレイブックの深さによって競争上のポジショニングを評価するようになっています。このようにサービスは、コンポーネントサプライヤーから臨床関係を所有するインテグレーターへと交渉力を移行させ、医療における拡張現実市場全体の競争ヒエラルキーを再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

技術別:ヘッドマウントディスプレイが手術での採用を拡大

ハンドヘルドタブレットおよびスマートフォンは、その馴染み深いフォームファクターが患者教育キオスクやベッドサイドでの利用に対する参入障壁を低下させたことから、2025年の売上の38.12%を占めました。ヘッドマウントディスプレイは現在、手術室チームが複雑な処置に不可欠なハンズフリーナビゲーションと三次元の深度感覚を重視する中、CAGR28.12%を記録しています。Apple Vision Proを使用した初めての肩関節置換事例では、外科医が二次元スクリーンを使用した場合より19%速くタスクを完了し、臨床的実行可能性が証明されました。軽量光学系とバッテリースリーブにより、ヘッドセットの重量が220グラム未満に抑えられ、以前は採用を妨げていた頚部疲労が軽減されています。今後のリリースでは筋電図ジェスチャーセンサーが追加され、騒がしい手術室で機能に苦労する音声コマンドなしに無菌インタラクションが可能になります。予測期間中、ハイブリッドアーキテクチャが登場するでしょう:外科医がヘッドセットで患者固有のホログラムを参照しながら、巡回看護師がハンドヘルドコンソールで服薬リマインダーを起動するという形です。両デバイスクラス間でアノテーションを同期させるベンダーは、複数部門の予算を獲得し、クラウドレンダリングサブスクリプションを確保できる立場にあります。

商業的モメンタムも規制経路の進展を反映しています。FDAは2024年だけで16のヘッドマウントシステムを510(k)パネルで承認し、グループ購買組織が加盟病院全体の需要をプールするフレームワーク契約の交渉を促しました。このような取引は管理上の摩擦を取り除き、ボリュームの立ち上がりを加速します。長期的には、3ナノメートルノードで構築された拡張現実チップセットが両眼4K解像度を実現し、ヘッドセットが病理学や心臓カテーテル検査室のワークフローにも対応できる基盤を確立するでしょう。その結果、次世代光学系に投資する研究機関は、今世紀末までにヘッドマウント型に明確に傾く技術ミックスの基盤を築いています。

製品別:ARディスプレイがシェアと成長の両面でリード

ARディスプレイは2025年の売上の35.02%を生み出し、CAGR27.86%で成長しており、あらゆるワークフローの中心性を強調する珍しいデュアルリーダーシップを示しています。医療における拡張現実市場のシェア優位性は、鮮明で広視野の映像が外科医の自信と患者の理解に直接影響するために生まれています。SCHOTTの高屈折率ガラスウエハーは現在、光学系を拡大することなく輝度を40%向上させるウェーブガイドの量産を可能にしています。バックプレーンでは、マイクロOLEDアレイが3,000ニットを実現し、手術照明下でも解剖オーバーレイが視認可能であることを保証しています。センサーと入力デバイスは、空間マッピングとジェスチャーキャプチャーを提供する補完カテゴリーとして続きますが、多くのユニットがディスプレイシャーシに組み込まれているため、売上ランキングは低くなります。半導体コンポーネントは重要ではあるものの、ベンダーがデザインウィンを確保するとコモディティのように振る舞い、ユニット数量が増加しても価格は下落する傾向にあります。

ディスプレイの優位性は、光学キャリブレーションと滅菌可能レンズカバーの成長する二次市場を生み出しており、いずれもサービス契約にバンドルされて生涯アカウント価値を高めています。遠隔テレメンタリングを実験した病院では、帯域幅ではなくディスプレイの明瞭さがメンター満足度スコアを左右することが判明し、可視化パフォーマンスが臨床的受容性を支配するという論点を強化しています。エッジで統合されたAIアップスケーラーがリアルタイムでモデルオーバーレイを精錬できるという初期の兆候は、将来の差別化が光学ハードウェアとオンデバイスインテリジェンスを融合させることを示唆しています。現時点では、独自のコーティングレシピとエタロンスタックを制御する企業がパフォーマンスの上限を設定し、医療における拡張現実市場内でプレミアムマージンを獲得しています。

用途別:外科計画があらゆる指標でリード

外科計画・ガイダンスは2025年の売上の41.86%を吸収し、CAGR28.35%で前進しており、医療における拡張現実市場規模のアンカーセグメントとしての地位を確立しています。臨床医は定量化可能な成果向上を評価しています:より短い切開長、透視被曝の低減、および再入院の減少です。AugmedicsのxvisionおよびImmersiveTouchに対するFDA承認は、病院がパイロット段階を超えて拡大する規制上の信頼を与えています。脊椎および頭蓋顎顔面ワークフローが整形外科および構造的心疾患へと拡大するにつれて、成長は続きます。これらの分野では高精度オーバーレイ位置合わせが求められます。トレーニングと教育は2位にランクされますが、外科モジュールと大きく重複しており、多くのベンダーが解剖モデルを両方の収益ストリームに再利用していることを示しています。リハビリテーションと遠隔モニタリングは最も新しいサブクラスターを形成しており、慣性センサーとクラウド分析を活用して患者運動をゲーミファイし、保険会社にアドヒアランス指標を提供しています。

手術における製品市場適合性がエコシステム効果を生み出しています:インプラントメーカーが滅菌済みドライブにARビジュアライゼーションファイルをプリロードし、イメージングベンダーがCTデータセットに空間位置合わせタグを埋め込んでいます。これらの連携は外科医を垂直統合ツールチェーンに固定し、スイッチングコストを高めています。同時に、機械学習ライブラリが術中ビデオを継続的な品質保証データセットに変換し、病院がパフォーマンス改善プログラムのために活用しています。結論として、外科計画はデバイス販売を促進するだけでなく、サービス、ソフトウェア、およびデータ分析の収益を触媒し、より広い医療における拡張現実市場が回転するフライホイールとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー別:研究機関が橋渡し的採用を加速

病院・クリニックが2025年の売上の51.20%を生み出しており、その購買力と急性期ケアにおける中心的役割を反映しています。しかし、医療における拡張現実市場規模への研究機関の貢献は、助成金を受けた機関が実験的機能をパイロットし、査読付きエビデンスを発表することから、CAGR28.80%で急速に拡大しています。その検証が病院の取締役会を説得してより広い提案依頼書を発行させ、将来の臨床収益を生み出すパイプライン効果を生み出しています。学術センターはその中間に位置し、後に主治医として要求することになるARプラットフォームで研修医を訓練しています。製薬会社とデバイスメーカーはR&D段階でARを展開して分子構造を可視化したりインプラント配置をシミュレーションしたりしており、これは小規模ではあるものの戦略的に重要なニッチを代表しています。

研究機関は標準も形成しています。クリーブランドクリニックとロンドン大学カレッジ(University College London)が主導するコンソーシアムは、ヘッドセットに依存しないオーバーレイを可能にするオープンデータフォーマットを草案しており、下流の病院の統合負荷を軽減しています。したがって、これらの機関とのベンダーパートナーシップは二重の配当をもたらします:初期パフォーマンスフィードバックと、新興の相互運用性規範への影響です。その結果、研究機関との関係を築く企業は、長期的な臨床支出の不均衡なシェアを獲得し、医療における拡張現実市場における研究機関の重要な役割を強化する可能性があります。

地理別分析

北米は2025年に42.60%の売上を維持し、プレミアム価格設定力と、これまでに69の拡張現実または仮想現実デバイスを承認した規制環境を反映しています。米国は、統合デリバリーネットワークがARをデジタル手術室の再構築に組み込む中、地域的採用をリードしており、カナダの公的資金によるシステムは農村テレリハビリパイロットへの助成金を確保しています。メキシコは、AR誘導整形外科パッケージを訪問患者向けに提供する民間病院が集まる医療観光回廊に関連する黎明期の需要を示しています。国境を越えたコラボレーションにより、米国の学術外科医がメキシコの処置をリアルタイムでメンタリングでき、新たなデバイス出荷を解放する可能性のある半球サービスラインを予兆しています。

アジア太平洋地域は最高のCAGR27.10%を記録しており、医療における拡張現実市場の将来の成長に対して大きな影響力を持っています。中国は研修医向けARシミュレーターの省レベル調達に資金を提供し、2030年までに専門医数の倍増を目標としています。インドは低侵襲手術を償還する政府保険とテレメンタリングヘッドセットを組み合わせ、都市部と農村部の成果格差を縮小しています。日本はロボティクス産業と融合する精密用途を推進しており、韓国は5Gスライシングを手術フィードに重ね合わせて島嶼間での遠隔遺体解剖を実証しています。オーストラリアのCSIROは先住民族の健康に焦点を当てた多施設試験を固定し、グローバルアルゴリズムを形成する地域データの多様性を確保しています。全体として、アジア太平洋地域の購買者は拡張性とコスト効率の高いバンドルを重視しており、サプライヤーをモジュラー設計と積極的なコストパフォーマンスロードマップへと導いています。

欧州は、保健省が取得前に厳格なコスト便益ドシエを要求するため、着実ではあるものの比較的緩やかな拡大をもたらしています。ドイツは光学サプライチェーンを活用してヘッドセット生産を国内化しており、EUの主権目標を満たし輸入依存度を削減しています。英国は、個別のイノベーションよりも人口全体への影響を重視するNHS(英国国民保健サービス)クリニカルアントレプレナープログラム内にAR評価を組み込んでいます。フランスとイタリアは、振り付けられた多分野チームがAR を心臓科、腫瘍科、整形外科にわたって検証する学術ハブを持ち、エコシステムの幅広さを推進しています。中東・アフリカおよび南米は依然として初期段階にあり、湾岸諸国の病院が医療観光クラスター向けにターンキースイートを輸入する一方、ブラジルの研究機関はアマゾン流域への普及を拡大するための公共部門テレリハビリを探索しています。インフラの格差が今日の規模を制限していますが、急速なモバイルブロードバンドの展開により、これらの地域は今世紀末にかけての加速に向けて位置づけられています。

競争環境

医療における拡張現実市場は、上位プレイヤーが補完的ではあるものの支配的ではないポジションを持つ、適度に断片化されたフィールドを支えています。Microsoftは、HoloLensプラットフォームとAzureコンプライアンスブロックを活用して、主要EMRベンダーと統合するフルスタック提供を行い、医療システム全体の展開においてエンタープライズの優位性を持っています。Siemens HealthineersとPhilipsはARをイメージングスイートに組み込み、術中CTとヘッドマウントナビゲーションをバンドルすることで、既存の放射線予算を活用しています。Augmedics、Surgical Theater、およびImmersiveTouchは、独自の位置合わせアルゴリズムを使用して、より小さなリソースプールにもかかわらず臨床差別化を維持し、高度手術のニッチに特化しています。Brainlabはソフトウェアファーストの戦略を追求しています:そのElementsスイートはAI由来のセグメンテーションをマルチモーダルヘッドセットに供給しており、計画中のIPOを通じてこのアプローチを加速することを目指しており、それによってより深いAI-AR融合のための資金を調達することになります。

競争の激しさは光学からワークフローへとシフトしています。ハードウェアコンポーネントのコストは年間12%低下しており、高度なウェーブガイドがコモディティ化しています。その結果、企業は今や手術をスコアリングし、監査ログを作成し、インプラントサイズを予測するクラウドダッシュボードへと病院を囲い込む競争を繰り広げています。これらの分析ループはデータの堀を生み出し、プラットフォームの切り替えを思いとどまらせており、10年前の電子健康記録(EHR)をめぐる争いをほうふつとさせます。M&Aは、したがってレンズ特許よりもソフトウェア人材と規制ドシエに傾いています。もう1つのベクターはサイバーセキュリティの成熟度です:エンドツーエンドの暗号化とゼロトラストアーキテクチャを認証できるベンダーは、GDPRの罰則が迫る欧州での多病院契約を獲得しています。最後に、ARスペシャリストとロボティクス会社のパートナーシップは、2030年までに少数のサプライヤーの下で調達が統合される可能性のある統合デジタル手術スイートを指し示しています。

投資家は3つの先行指標を監視しています:ソフトウェアサブスクリプションの更新率、参照可能な査読研究の深さ、そして単一インターフェース内でサポートされるマルチスペシャルティワークフローの数です。3つすべての指標でスコアが高い企業は、十分な資金を持つ新規参入者に対しても障壁を高めています。一方、学術コンソーシアムが支援するオープンソースの取り組みは、ベースラインの可視化エンジンをコモディティ化すると脅威を与えており、既存企業にAI生成安全アラートなどのプレミアム機能を提供するよう圧力をかけています。競争バランスは流動的なままですが、その軌跡は光学的ブレークスルーのみに賭ける企業よりも、臨床業務に深く組み込まれる企業を優遇しています。

医療における拡張現実(AR)業界リーダー

Siemens Healthineers

Koninklijke Philips N.V.

AccuVein Inc.

Vuzix Corporation

Augmented Pixels Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Brainlabがソフトウェア中心のAR手術プラットフォームを拡大するため、フランクフルト証券取引所へのIPOを申請しました。

- 2025年4月:Nanoxが筋骨格系の三次元可視化を強化するNanox.ARC Xデジタルトモシンセシス(断層撮影合成)スキャナーのFDA承認を取得しました。

- 2025年3月:Endoが臨床家のハンズオントレーニング向けにApple Vision Pro上で動作する空間コンピューティング注射シミュレーターを発表しました。

- 2025年2月:XRHealthが慢性疾患管理に特化した世界最大のXR医療プラットフォームを構築するためのマルチ買収プログラムを発表しました。

- 2025年2月:EssilorLuxotticaが補聴器としても機能する初のSaMD(医療機器としてのソフトウェア)スマート眼鏡であるNuance Audio GlassesのFDA承認を取得しました。

医療における世界の拡張現実(AR)市場レポート範囲

本レポートの範囲によると、医療における拡張現実とは、スクリーン、カメラ、およびセンサーの使用によって現実世界の環境を強化することです。現実の世界を表現するために現在の周囲環境にデジタル情報を投影します。医療における拡張現実市場は、技術別(ヘッドマウントデバイス、ハンドヘルドデバイス)、製品別(ARディスプレイ、ARセンサー、AR入力デバイス、AR半導体コンポーネント、その他)、エンドユーザー別(病院・クリニック、研究機関、その他)および地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)に区分されています。本市場レポートは、世界主要地域の17カ国における推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| ヘッドマウントデバイス |

| ハンドヘルドデバイス |

| ARディスプレイ |

| ARセンサー |

| AR入力デバイス |

| AR半導体コンポーネント |

| その他の製品 |

| 外科計画・ガイダンス |

| 医療トレーニング・教育 |

| 患者モニタリング・リハビリテーション |

| その他の用途 |

| 病院・クリニック |

| 研究機関 |

| 学術・トレーニング機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC(湾岸協力会議) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | ヘッドマウントデバイス | |

| ハンドヘルドデバイス | ||

| 製品別 | ARディスプレイ | |

| ARセンサー | ||

| AR入力デバイス | ||

| AR半導体コンポーネント | ||

| その他の製品 | ||

| 用途別 | 外科計画・ガイダンス | |

| 医療トレーニング・教育 | ||

| 患者モニタリング・リハビリテーション | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 研究機関 | ||

| 学術・トレーニング機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC(湾岸協力会議) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療における拡張現実市場の現在価値はいくらですか?

市場は2026年に19億1,000万米ドルに達しており、2031年までに61億3,000万米ドルに達する見込みです。

2031年まで最も速く成長するセグメントはどれですか?

病院がターンキー型導入契約をますます求める中、サービスが最高のCAGR27.90%を記録しています。

外科計画は全体的な機会の中でどの程度の規模を占めていますか?

外科計画・ガイダンスは2025年の売上の41.86%を占め、CAGR28.35%で拡大しており、アンカー用途となっています。

どの地域が最も強い成長をもたらしますか?

大規模な公共プログラムが医師トレーニングと遠隔ケア展開に資金を提供する中、アジア太平洋地域がCAGR27.10%で前進しています。

採用における主な障壁は何ですか?

高い初期取得コストと高まるサイバーセキュリティ要件が近期の普及を遅らせており、特に小規模施設で顕著です。

競争ダイナミクスを形成する主要プレイヤーはどこですか?

Microsoft、Siemens Healthineers、Philips、Augmedics、Brainlab、およびSurgical Theaterが、プラットフォームの規模、規制承認、および特化した外科ワークフローを通じてリードしています。

最終更新日: