シトラスフレーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.39 十億米ドル |

| 市場規模 (2031) | 7.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

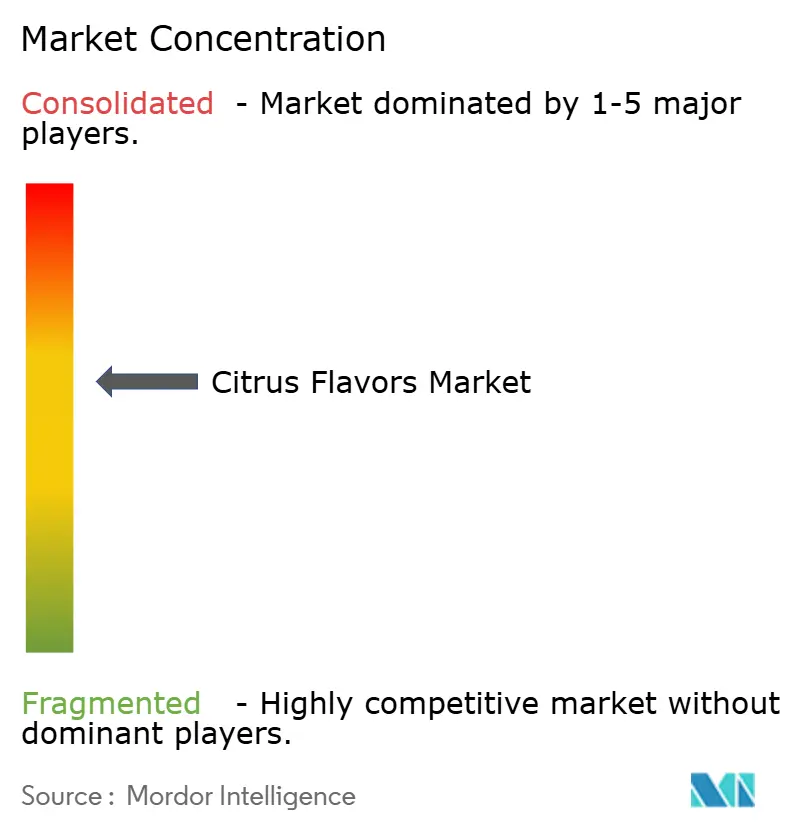

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシトラスフレーバー市場分析

シトラスフレーバー市場は2025年に51億米ドルに達し、2026年には53億9,000万米ドルと評価され、2031年までに71億米ドルに拡大すると予測されており、2026年から2031年にかけてCAGR 5.67%を記録する見込みです。この成長は、単純な数量拡大ではなく、天然処方への構造的なシフトを反映しています。米国食品医薬品局の21 CFR 101.22表示義務や欧州連合の天然フレーバー認証に関する規則2025/1112などの規制上の圧力が、メーカーにトレーサブルなクリーンラベルサプライチェーンへの投資を促しています[1]出典:欧州連合、「規則(EU)2025/1112」、eur-lex.europa.eu。オレンジがコスト面でのリーダーシップを維持する一方、ライムのより鋭い酸味は低糖飲料の再処方化と合致しており、機能性飲料や風味付き調味料全体で最も成長の速いフレーバーとなっています。北米では、人口規模よりも、フロリダ州とカリフォルニア州の生産者をコールドプレス抽出ハブを通じてフレーバーハウスと結ぶ垂直統合型サプライチェーンが成長を牽引しています。一方、アジア太平洋地域は最も速い成長が見込まれており、DSM-FirmenichとGivaudanがインドとインドネシアに新工場を設立し、ユズやカラマンシーベースの製品ローンチのリードタイムを短縮しています。

主要レポートのポイント

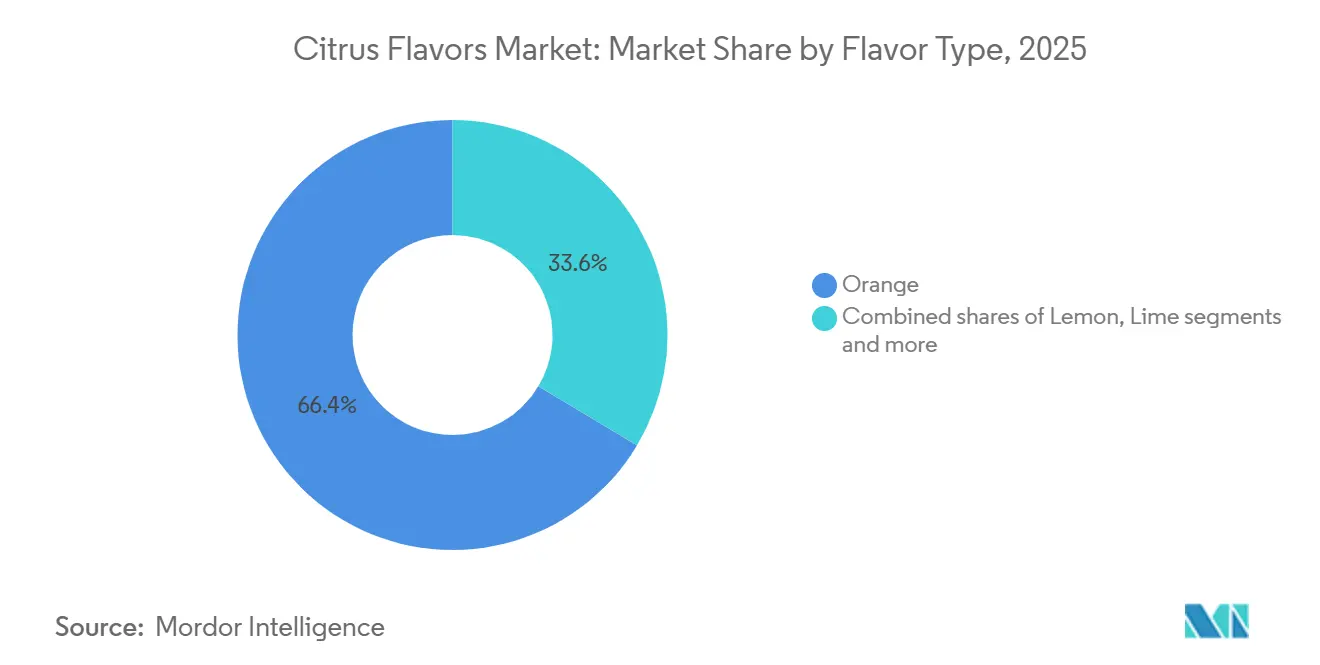

- フレーバータイプ別では、オレンジが2025年のシトラスフレーバー市場シェアの66.43%をリードし、ライムは2031年にかけてCAGR 5.58%で拡大すると予測されています。

- 性質別では、天然フレーバーが2025年のシトラスフレーバー市場の70.05%を占め、2031年にかけてCAGR 5.17%で上昇すると予測されています。

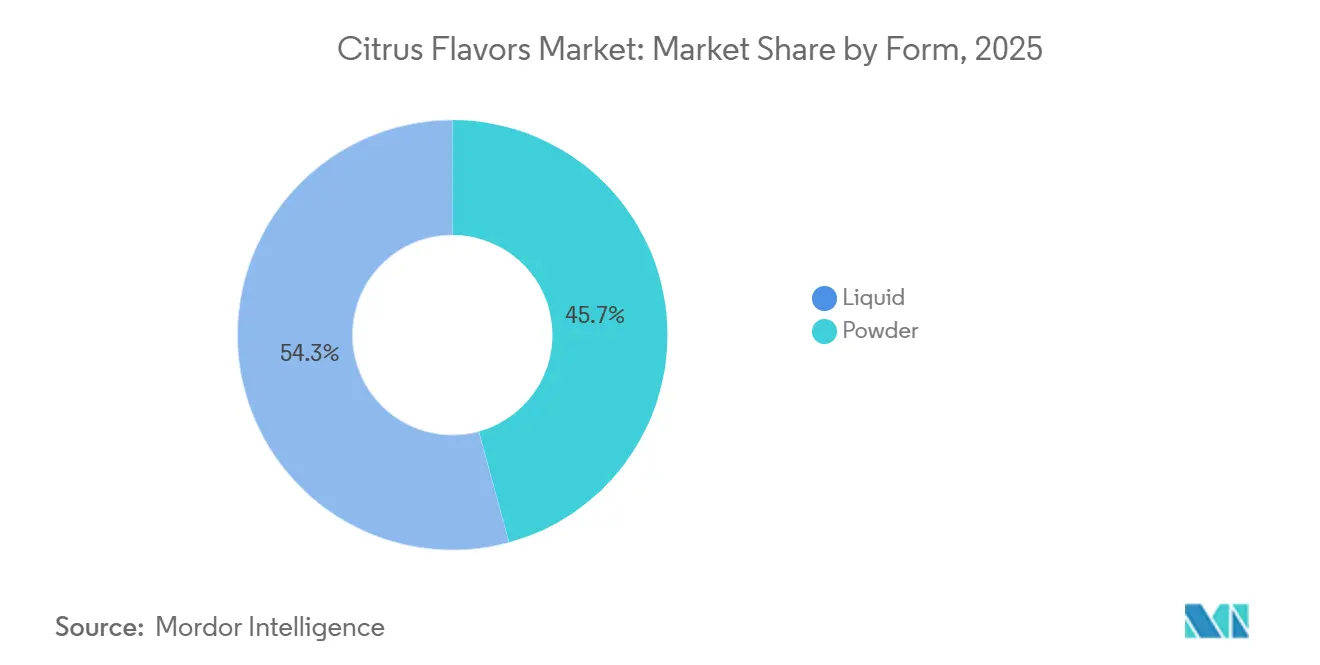

- 形態別では、液体が2025年に54.26%を占め、粉末は2031年にかけて最高のCAGR 5.06%を記録する見込みです。

- 用途別では、飲料が2025年に56.08%を占め、風味付き食品・スナックは2026年から2031年にかけてCAGR 5.29%で成長する見込みです。

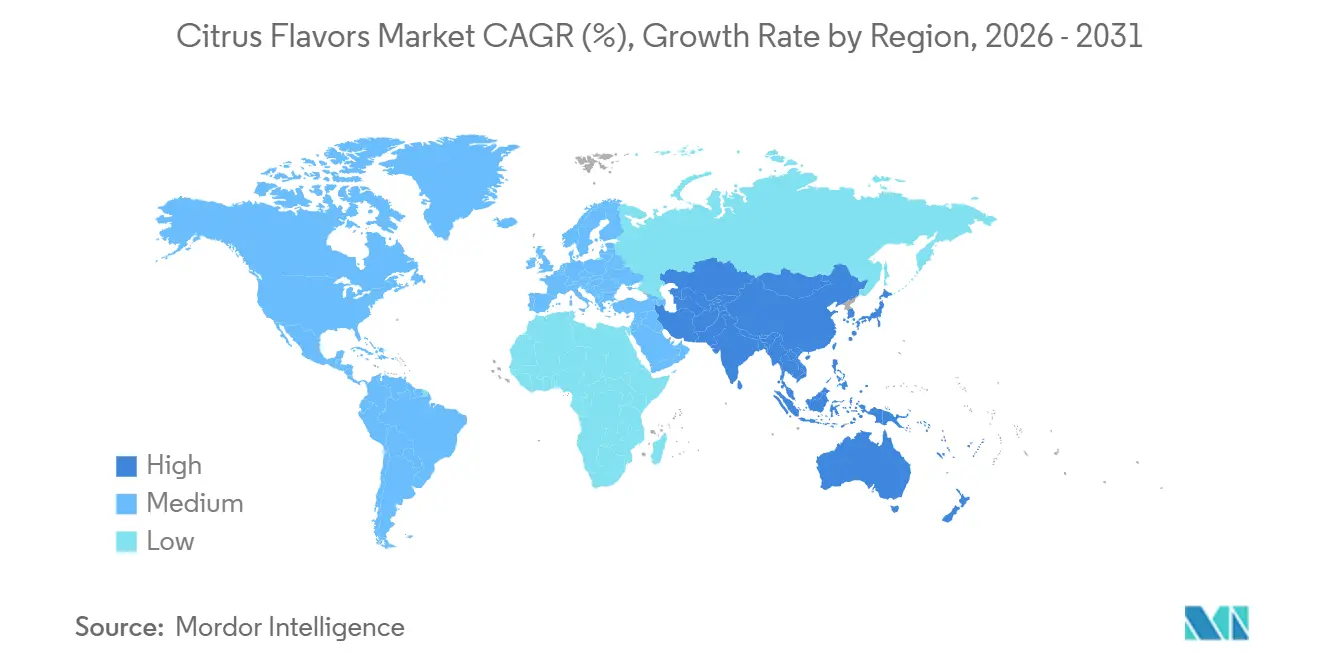

- 地域別では、北米が2025年に38.41%を占め、アジア太平洋地域は2031年にかけて最速のCAGR 5.38%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシトラスフレーバー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料における天然・クリーンラベル原料への需要の高まり | +1.2% | 北米と欧州が規制執行をリードする世界規模 | 中期(2〜4年) |

| フレッシュ、タンギー、爽快なフレーバープロファイルへの需要 | +0.9% | 世界規模、特にアジア太平洋と北米で強い | 短期(2年以内) |

| 機能性・強化飲料の成長 | +1.1% | 北米、欧州、都市部のアジア太平洋市場 | 中期(2〜4年) |

| エキゾチックなシトラス品種の人気上昇 | +0.7% | アジア太平洋が起源、北米と欧州に拡大 | 長期(4年以上) |

| パーソナルケアおよび医薬品におけるシトラスフレーバーの使用増加 | +0.6% | 欧州と北米、アジア太平洋への規制波及あり | 長期(4年以上) |

| フレーバー抽出・処方技術の進歩 | +0.8% | 世界規模、研究開発は欧州と北米に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料における天然・クリーンラベル原料への需要の高まり

合成添加物に対する消費者の不信感が、特に北米と欧州において、天然シトラスフレーバーをプレミアムオプションから基本的な期待へと引き上げています。消費者はますます原材料リストを確認し、シンプルで親しみやすく、加工度の低い製品を好むようになっています。これにより、天然シトラスフレーバーは、クリーンラベルのポジショニングに適合しながら認識可能なフルーツプロファイルを提供できるため、より魅力的になっています。食品・飲料メーカーは、天然フレーバーソリューションで製品を再処方化し、人工添加物への依存を減らすことで対応しています。シトラスフレーバーは、フレッシュさ、本物らしさ、健康志向製品に関するマーケティング訴求と味の両方をサポートするため、このシフトから恩恵を受けています。ブランドは原材料リストを短縮することで対応しています。コカ・コーラは2025年にASEAN市場向けに再処方化したスプライトのバリアントで人工レモンライムフレーバーを天然シトラスエキスに置き換えましたが、このシフトには非遺伝子組み換え認証を確保するための地域サプライヤーとのパートナーシップが必要でした。さらに、オーガニックおよび持続可能な調達原料への需要の高まりが、天然シトラスフレーバーの採用をさらに促進しています。

フレッシュ、タンギー、爽快なフレーバープロファイルへの需要

シトラスフレーバーは明るさ、フレッシュさ、爽快な味覚体験と広く関連付けられており、飲料、菓子、乳製品、スナックで非常に求められています。ブランドはますます高揚感のある爽快な感覚的訴求を生み出すことを目指しており、より軽くて活力を与えるフレーバーを好む消費者のライフスタイルの変化に合致しています。レモン、ライム、オレンジ、グレープフルーツなどのシトラスノートは特に汎用性が高く、幅広い製品に鮮やかでモダンなタッチを加えます。タンギーで低糖のプロファイルへのシフトがシトラスフレーバーの状況を再形成しており、飲料用途ではライムとグレープフルーツが甘みの強いオレンジバリアントよりも存在感を増しています。例えば、Siggi'sは2025年3月にユズ風味のスキルを発売し、日本のシトラスの酸味プロファイルを活用して競争の激しい高タンパク乳製品セグメントで差別化を図り、製菓品質の酸味を求めるホームベーカーにアピールしました。シトラスベースのハードセルツァーの人気の高まりがこのトレンドをさらに裏付けており、White ClawやTrulyなどのブランドがライムとグレープフルーツのSKUを拡大し、従来のオレンジ製品を上回るパフォーマンスを示しています。

機能性・強化飲料の成長

機能性飲料カテゴリーは、消費者が水分補給、免疫サポート、エネルギー、全体的なウェルネス効果を提供する飲料をますます求めるにつれて成長しています。シトラスフレーバーは、健康、活力、ビタミンCとの強い関連性から、このトレンドと自然に合致しています。これらのフレーバーは、機能性飲料の有効成分の苦味をマスクしながら全体的な味のプロファイルを向上させるために頻繁に使用されます。その結果、シトラスフレーバーはスポーツドリンク、免疫増強飲料、電解質製品、栄養ショットの好まれる選択肢となっています。さらに、ビタミンC強化は相乗的な機会を提供しており、オレンジとアセロラチェリーエキスはアスコルビン酸と本物のシトラスノートの両方を提供します。これにより、ブランドは単独のビタミン添加物を排除することで原材料ラベルを簡素化できます。カプセル化技術の進歩がこのトレンドをさらに支援しています。例えば、マルトデキストリンキャリアを使用したスプレードライシトラスパウダーは、消費中に段階的なフレーバー放出を可能にし、感覚的な影響を延長してスポーツ栄養市場でのプレミアム価格設定を正当化します。

エキゾチックなシトラス品種の人気上昇

ユズ、フィンガーライム、カラマンシー、ブラッドオレンジは、シェフ主導の珍しい食材からメインストリームの原材料へと進化しており、このシフトはソーシャルメディアによる視覚的に独特な製品の普及と、消費者が本物らしさに対して20〜30%のプレミアムを支払う意欲によって促進されています。オーストラリアのフィンガーライムの北米への輸出は2023年から2025年の間に140%増加しており、果実のキャビアのような小胞をフレーバーとテクスチャーの両方に活用するクラフトカクテルバーやプレミアムアイスクリームブランドからの需要に牽引されています[2]出典:オーストラリア統計局、「農業生産統計」、abs.gov.au。フィリピン原産のカラマンシーは東南アジアの飲料市場で人気を博しており、そのライムとマンダリンのハイブリッドプロファイルが地域の味の好みと合致しています。しかし、供給側の課題は依然として残っています。日本国外でのユズ栽培は、木の成熟が遅いこと(初収穫まで5〜7年)とシトラスグリーニングへの脆弱性から依然として限られており、年間世界生産量を約25,000メトリックトンに制限し、卸売価格を従来のレモンの3倍に保っています。フレーバーハウスはバイオテクノロジーの進歩を通じてこれらの課題に対処しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混入・真正性リスクの増大 | -0.4% | 世界規模、アジア太平洋と南米での執行ギャップあり | 短期(2年以内) |

| 厳格な食品安全・表示規制 | -0.3% | 欧州と北米、アジア太平洋に拡大 | 中期(2〜4年) |

| シトラス作物の季節的な供給変動と価格変動 | -0.5% | 世界規模、フロリダ、スペイン、ブラジルで深刻 | 短期(2年以内) |

| 高酸性マトリックスにおける酸化・安定性の課題 | -0.2% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・表示規制

米国食品医薬品局と欧州連合の規制は、社内に質量分析計や同位体比分析能力を持たない中堅サプライヤーに不均衡な分析負担を課し、参入障壁を事実上引き上げ、垂直統合型大手企業間での市場シェアを集中させています。欧州食品安全機関の2025年ガイダンスは、「天然」の主張を実証するために収穫から蒸留までのすべての処理ステップの文書化を要求しており、この基準により小規模な欧州フレーバーハウスは研究室のアップグレードに投資するか、天然セグメントから撤退するかを迫られています。シトラール(EU規則1223/2009に基づくリーブオン化粧品で0.001%超)およびリモネン(リンスオフ製品で0.01%超)のアレルゲン表示が製品ポートフォリオを断片化させており、ブランドは複雑な開示要件をナビゲートするよりも製品を再処方化するか廃止しています。逆説的に、厳格な規制は低品質の競合他社を排除し消費者の信頼を回復することで長期的にはセクターに利益をもたらす可能性がありますが、近期的な影響は利益率の圧縮と、進化する基準を満たすために処方が反復的なテストを受けることによる製品ローンチの遅延です。

シトラス作物の季節的な供給変動と価格変動

シトラス生産はハリケーン、霜、病気による重大な課題に直面しており、長期的な供給契約を混乱させる価格変動につながっています。これにより、フレーバーハウスは6〜9ヶ月分の在庫を維持することを余儀なくされ、運転資本要件と腐敗リスクが増大しています。2024〜25年シーズンには、フロリダのシトラス収穫量が1,585万箱に落ち込み、前年比29%減少し1936年以来最低となり、2024年12月までに米国のオレンジジュース先物価格が1ポンドあたり4.12米ドルに上昇しました[3]出典:米国農務省、「シトラス - USDA NASS」、nass.usda.gov。同様に、スペインの2024年シトラス生産量は干ばつと熱ストレスにより10.7%減少して560万メトリックトンとなり、16年ぶりの低水準となり、欧州の供給を逼迫させレモンオイルのスポット価格を上昇させました。さらに、シトラスグリーニング病(黄龍病)がフロリダの木の90%に感染しており、市販の治療法はありません。これにより、病気の圧力が比較的低いブラジルと南アフリカからの調達への構造的なシフトが促進されています。先物契約と先物ヘッジは一部の変動を緩和するのに役立ちますが、小規模なフレーバーハウスはこれらのリスクを管理するための金融ツールを欠くことが多く、四半期利益率に大きな影響を与えるスポット市場の価格急騰に対して脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバータイプ別:オレンジの支配がライムの勢いを隠す

オレンジフレーバーは2025年に66.43%という大きなシェアで市場を支配しており、フロリダ、ブラジル、スペインを中心としたサプライチェーンの最適化の数十年を反映しており、コールドプレスインフラと副産物経済(ジュース、オイル、皮)が新しい品種では太刀打ちできないコスト優位性を生み出しています。飲料、菓子、ベーカリー、乳製品を含む複数の用途にわたるオレンジフレーバーの汎用性が、その市場ポジションをさらに強化しています。その天然の甘みと広範な消費者受容性により、健康志向と嗜好性の両方のセグメントに対応しようとするメーカーにとって好まれる選択肢となっています。

ライムフレーバーは2031年にかけてCAGR 5.58%で前進しており、メーカーが進化する消費者の好みに応えるためにプレミアム製品処方にこれらのフレーバーを組み込んでいます。ブランドはレモネードやセルツァーを再処方化して糖分含有量を減らし、甘みなしにフレーバーの強度を維持するためにライムのより鋭い酸味に依存しています。ライムの供給はメキシコ、インド、エジプトに地理的に分散しており、合計で年間800万メトリックトンを生産し、単一産地リスクを低減して価格を安定させており、これがより速い成長軌道を支える構造的な優位性となっています。クラフトカクテルや機能性ウォーターにおけるグレープフルーツの復活は、シトクロムP450酵素を調節し薬物の生物学的利用能を高めるナリンギン含有量に牽引されており、フレーバーハウスに脱苦味技術への投資を促しています。レモンはベーカリーと乳製品の主力として残っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

性質別:合成品の改善により天然品のプレミアムが縮小

天然シトラスフレーバーは2025年に70.05%のシェアを占め、CAGR 5.17%で成長しています。天然セグメントの成長は、クリーンラベル製品への消費者需要の増加と厳格な規制の枠組みによって牽引されています。米国食品医薬品局のCFR 101.22や欧州連合の規則2025/1112などの規制機関は、天然フレーバー認証の重要性を強調しており、メーカーに高度な抽出技術とトレーサブルなサプライチェーンへの投資を促しています。さらに、抗酸化特性やビタミンC含有量などの天然シトラスフレーバーの健康上の利点に対する認識の高まりが、飲料、菓子、機能性食品用途での採用をさらに促進しています。

かつて否定的なイメージを持っていた人工フレーバーは、天然品との感覚的な同等性が大幅に向上したコスト重視の用途で再び存在感を取り戻しています。バイオテクノロジーの進歩が天然フレーバーと人工フレーバーの差を縮める上で重要な役割を果たしており、コスト効率が高く高品質な人工シトラスフレーバーの生産を可能にしています。これらのフレーバーは、コスト効率と一貫したフレーバープロファイルが重要な加工食品、炭酸飲料、スナックでますます利用されています。人工セグメントはまた、ニッチ市場での進化する消費者の好みに対応するユニークでカスタマイズ可能なフレーバーの組み合わせを提供できる能力からも恩恵を受けています。

形態別:粉末の安定性の優位性がキャッチアップ成長を牽引

液体シトラスフレーバーは2025年に54.26%のシェアを占め、均一な分散が重要な飲料および乳製品処方への統合の容易さを反映しています。液体形態は、即時溶解性と透明性が不可欠な飲料での優位性を維持しています。高圧均質化によって実現されたナノエマルジョン技術の進歩により、シトラスオイルが透明な水、スポーツドリンク、機能性飲料に曇りなく均一に分散できるようになり、長年の処方上の課題に対処しています。さらに、液体シトラスフレーバーは、天然で爽快なフレーバープロファイルへの消費者需要に牽引されて、即飲み(RTD)カクテルや健康志向の飲料でますます使用されています。

粉末形態はCAGR 5.06%で成長すると予測されており、感覚的な即時性よりも保存期間、コスト効率、物流を優先する形態への構造的なシフトを示しています。マルトデキストリン、アラビアガム、または変性デンプンなどのキャリアを使用したスプレードライ技術は、揮発性テルペンを保護マトリックスにカプセル化します。このプロセスにより常温での保存期間が延長され、コールドチェーンへの依存が減少し、サハラ以南のアフリカや東南アジアなど冷蔵輸送インフラが限られた地域に粉末形態が理想的となっています。さらに、粉末シトラスフレーバーは、保管の容易さ、正確な投与量、乾燥処方との相性の良さから、ベーカリー、菓子、インスタント飲料ミックスで支持を集めています。

用途別:風味付き食品・スナックがダークホースとして台頭

飲料用途は2025年に市場の56.08%を占め、即飲みティー、レモネード、機能性ウォーターへの需要の高まりに牽引されています。これらの製品はシトラス酸を活用して電解質吸収を高め、カフェインや植物性タンパク質の苦味をマスクし、健康志向の消費者に対応しています。低糖・クリーンラベル飲料の台頭が、添加糖や人工原料なしに天然の甘みと酸味を提供するシトラスフレーバーの採用をさらに促進しています。シトラスフレーバーは、爽快で活力を与えるプロファイルが若い消費者にアピールするスパークリングウォーターやエナジードリンクでますます使用されています。モクテルや風味付きセルツァーなどのノンアルコール飲料の成長トレンドも、複雑で魅力的な味のプロファイルを作り出すための汎用性の高いベースを提供するシトラスフレーバーへの需要を押し上げています。

風味付き食品・スナックセグメントは予測期間中にCAGR 5.29%で最も速い成長を記録すると予測されています。チップ調味料のシトラスパウダーは、液体エキスに関連する酸化の課題に対するソリューションを提供しながら、本物のライムチリやレモンペッパーのプロファイルを提供します。これらのフレーバーはZ世代の大胆でグローバルにインスパイアされた味への好みと強く共鳴しています。さらに、クエン酸やリンゴ酸などのシトラス酸の使用は、従来の塩・酢プロファイルの高ナトリウム含有量なしに酸味を提供し、1日あたり2,300mg以下にナトリウム摂取量を減らすという米国食品医薬品局のガイドラインに合致しています。ベーカリーおよび菓子セグメントでは、成長は安定しているものの、職人チョコレート、フルーツ入りペストリー、風味豊かなフロスティングなどのプレミアム製品へのシトラスフレーバーの組み込みによるイノベーションが続いており、ユニークで贅沢な体験を求める消費者にアピールしています。

地域分析

北米は2025年に38.41%のシェアで市場を支配しており、フロリダ州とカリフォルニア州のシトラス生産者を高度なコールドプレス抽出ハブを通じてフレーバーハウスと結ぶ堅固な垂直統合型サプライチェーンに牽引されています。クリーンラベル製品への地域の需要の高まりが、シトラスベースのフレーバーのイノベーションを引き続き牽引しています。米国は最大の貢献国であり、シトラスフレーバーはスパークリングウォーター、エナジードリンク、機能性飲料などの飲料で広く使用されており、増加する健康志向の消費者層に対応しています。カナダとメキシコの貢献は控えめですが、メキシコの年間250万メトリックトンのライム生産量は、特にフロリダがシトラスグリーニング危機に取り組む中で、主要なサプライヤーとしての地位を確立しています。

アジア太平洋地域は都市化、可処分所得の増加、ユズ、カラマンシー、フィンガーライムなどの地域シトラス品種の商業化に牽引されて、最速のCAGR 5.38%を記録すると予測されています。地域最大の市場である中国とインドは異なるトレンドを示しています。中国では、製品のプレミアム化がクラフトカクテルや職人デザートを中心にユズやブラッドオレンジなどの輸入シトラス品種への需要を牽引しています。一方、インドの価格に敏感な市場は、ニンブパニやマサラソーダなどの伝統的な飲料向けにレモンとライムに注力しています。さらに、オーストラリアのフィンガーライムの北米への輸出の増加は、ユニークなシトラスフレーバーへの世界的な需要の高まりを浮き彫りにしています。

欧州の厳格な規制環境が市場を再形成し、高度な分析能力を持たない小規模サプライヤーに対する障壁を生み出しながら、垂直統合型プレーヤー間でシェアを集中させています。このダイナミクスが地域のフレーバーハウスへの消費者の信頼を高めています。ドイツ、英国、フランスは機能性飲料のイノベーションをリードしており、シトラス酸を活用して植物性タンパク質や強化ウォーターの苦味をマスクしています。一方、イタリアとスペインはリモンチェッロやオレンジ風味のオリーブオイルなどの伝統的な用途に注力しており、輸出市場でプレミアム価格を実現しています。持続可能性とトレーサビリティへの地域の重点が、世界市場での競争力をさらに高めています。

競争環境

シトラスフレーバー市場は中程度に集中した構造を示しており、Givaudan、IFF、Symriseなどの主要プレーヤーが上流のコールドプレスおよび超臨界CO₂抽出能力を支配しています。一方、Florida Food Products、Citromax、Treattなどの地域専門企業は、シトラス生産地域への近接性とグレープフルーツおよびライムピールオイルの独自の脱苦味プロセスを通じて競争上の優位性を維持しています。この断片化した市場構造は戦略的な動きの機会を生み出しています。例えば、MCI Miritzの2025年3月のFlorida Worldwide Citrusの非公開金額での買収により、韓国の複合企業はアジアの飲料クライアント向けの長期供給を確保し、変動の激しいスポット市場を回避することができました。この垂直統合戦略は、資本制約のために小規模プレーヤーが複製できないことが多い競争上の優位性を浮き彫りにしています。

市場における戦略的取り組みは、高成長地域での能力拡大、原材料へのアクセスを確保するための合併・買収、製品の安定性を高めコストを削減するための技術パートナーシップという3つの主要分野に集中しています。例としては、Givaudanのインドネシアでの施設拡張、DSM-Firmenichのインドへの投資、Symriseの高度なスプレードライシステムに関するGEAとのコラボレーションが挙げられます。さらに、バイオテクノロジー由来フレーバーにおける新興の機会が注目を集めています。Givaudanの2025年の操作された酵母を使用した発酵由来ユズに関する特許出願は、米国食品医薬品局の定義の下で「天然」ステータスを維持しながら農業上のボトルネックを克服する取り組みを例示しています。規制上の受け入れが固まれば、このようなイノベーションが従来のサプライチェーンを混乱させる可能性があります。

技術的進歩は重要な競争上の差別化要因であり続けています。例えば、超臨界CO₂抽出は溶媒残留物を排除しながら95%以上のリモネン純度を達成し、厳格な規制審査の対象となる医薬品およびパーソナルケア用途に非常に望ましいものとなっています。しかし、この能力を持つ世界的な施設は限られており、確立されたプレーヤーに構造的な優位性をもたらしています。さらに、ブラジルのオレンジオイルを農園から処方まで追跡するGivaudanの2025年のIBM Food Trustとのコラボレーションなどのブロックチェーンベースのトレーサビリティソリューションは、混入に対抗し透明性を高めることを目的としています。規制遵守コストが上昇し続けるにつれて、競争環境はさらに集中し、資本力のある大規模プレーヤーに有利になると予想されます。

シトラスフレーバー業界のリーダー

Givaudan SA

DSM-Firmenich

International Flavors & Fragrances (IFF)

Kerry Group plc

Symrise AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Unifruttiはイタリアのシチリア島でブラッドオレンジとマンダリン栽培を専門とする400ヘクタールの農場を取得し、欧州プレミアムセグメントへの直接供給を確保し従来の商品チャネルを回避して調達コストを削減するために推定2,500万ユーロ(2,700万米ドル)を投資しました。

- 2025年10月:DSM-Firmenichはインドのトゥラヴール施設の拡張を完了し、15,000平方メートルの生産スペースを追加してシトラスフレーバー能力を30%増加させ、推定4,000万米ドルの投資でインド亜大陸の機能性飲料および乳製品セグメントをターゲットにしました。

- 2025年8月:DSM-Firmenichはインドのヴァドーダラーに推定6,000万米ドルの投資で新施設の建設を開始しました。2027年第4四半期に稼働予定のこの工場は超臨界CO₂抽出ラインを備え、アジア太平洋の天然シトラスフレーバーへの需要の高まりに対応します。

- 2025年3月:MCI MiritzはFlorida Worldwide Citrusの買収を非公開金額で完了し、韓国の複合企業が変動の激しいスポット市場を回避してアジアの飲料クライアント向けの長期シトラスオイル供給を確保できるよう位置付けました。年間調達量は500〜600メトリックトンと推定されています。

世界のシトラスフレーバー市場レポートの範囲

シトラスフレーバーは、レモン、ライム、オレンジ、グレープフルーツ、タンジェリンを含むミカン科の果実の果皮(皮)と果汁から主に得られる、明るく、タンギーで、芳香のある味のプロファイルです。高い酸度(クエン酸)、微妙な甘み、爽やかで芳香のあるオイル含有量の組み合わせによって特徴付けられます。

シトラスフレーバー市場は、フレーバータイプ、性質、形態、用途、地域によってセグメント化されています。フレーバータイプに基づいて、市場はオレンジ、レモン、ライム、グレープフルーツ、その他にセグメント化されています。性質別では、市場は天然と人工にセグメント化されています。形態別では、市場は液体と粉末にセグメント化されています。用途別では、市場は食品・飲料、パーソナルケア・化粧品、医薬品・ニュートラシューティカルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| オレンジ |

| レモン |

| ライム |

| グレープフルーツ |

| その他 |

| 天然 |

| 人工 |

| 液体 |

| 粉末 |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品・冷凍デザート | |

| 飲料 | |

| 風味付き食品・スナック | |

| その他 | |

| パーソナルケア・化粧品 | |

| 医薬品・ニュートラシューティカル | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| フレーバータイプ別 | オレンジ | |

| レモン | ||

| ライム | ||

| グレープフルーツ | ||

| その他 | ||

| 性質別 | 天然 | |

| 人工 | ||

| 形態別 | 液体 | |

| 粉末 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品・冷凍デザート | ||

| 飲料 | ||

| 風味付き食品・スナック | ||

| その他 | ||

| パーソナルケア・化粧品 | ||

| 医薬品・ニュートラシューティカル | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のシトラスフレーバー市場の現在の規模は?

Mordor Intelligenceによると、シトラスフレーバー市場規模は2026年に53億9,000万米ドルであり、2031年までに71億米ドルに達すると予測されています。

最大のシェアを持つフレーバータイプはどれですか?

オレンジは2025年のシトラスフレーバー市場シェアの66.43%を占め、定着したジュース・オイル副産物経済に牽引されています。

2026年から2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域はインドとインドネシアの新規能力を背景に最速のCAGR 5.38%を記録すると予測されています。

シトラスパウダーが人気を集めている理由は何ですか?

スプレードライパウダーは18〜24ヶ月の保存期間を提供し、温暖な気候での流通を可能にし、この形態のCAGR 5.06%を牽引しています。

市場を形成している技術的進歩は何ですか?

超臨界CO₂抽出と高度なスプレードライにより、より高いフレーバー保持とクリーンなラベルが実現し、粉末形態の急速な成長を支援しています。

最終更新日: