柑橘果肉市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

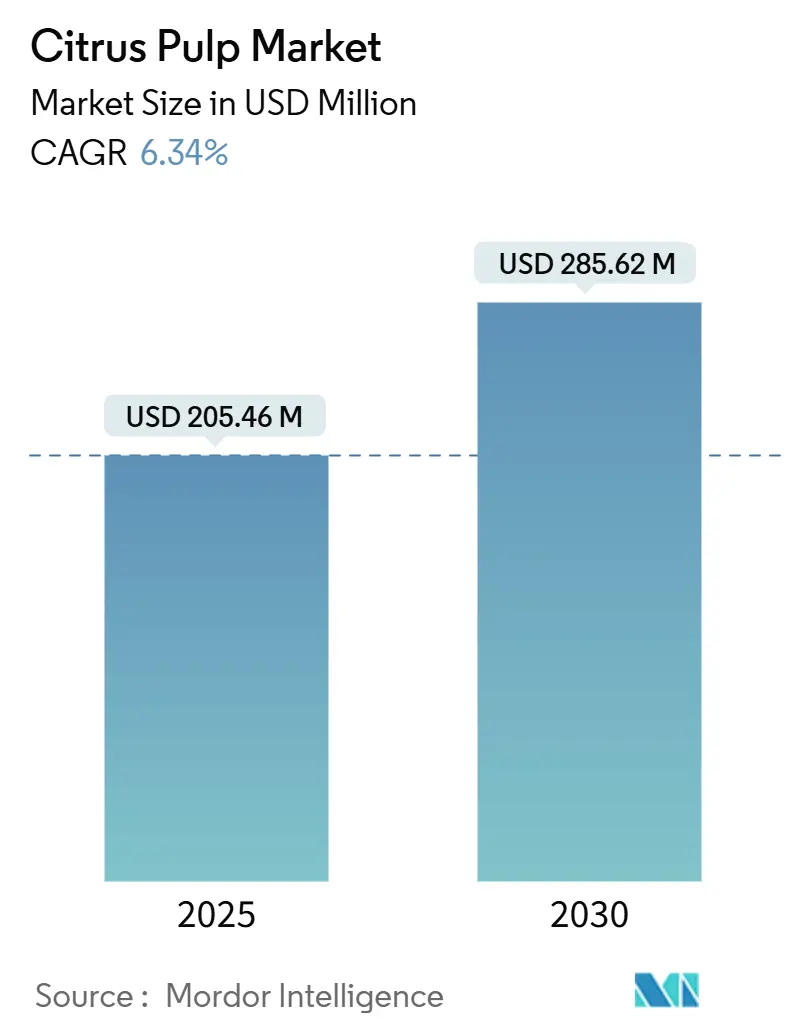

| 市場規模 (2025) | 205.46 百万米ドル |

| 市場規模 (2030) | 285.62 百万米ドル |

| 成長率 (2025 - 2030) | 6.34% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる柑橘果肉市場分析

柑橘果肉市場規模は2025年に2,054億6,000万USDとなり、2030年までに2,856億2,000万USDに達すると予測されており、CAGRは6.34%で推移します。成長の要因は、廃棄物の価値化経済、天然繊維への需要増加、機能性食品用途の拡大にあります。南米は最大の生産拠点であり続けていますが、気象関連の供給変動および柑橘グリーニング病により、加工業者は調達先の多様化を余儀なくされています。アジア太平洋地域は、中国の加工業者が生産能力を拡大し、地域の食生活がクリーンラベル製品へとシフトする中で、増分需要を牽引しています。垂直統合型農業企業間の統合が川下ユーザーに対する交渉力を強化する一方、技術的なアップグレードにより抽出収率が向上し、プレミアム原料としての機会が広がっています。

主要レポートのポイント

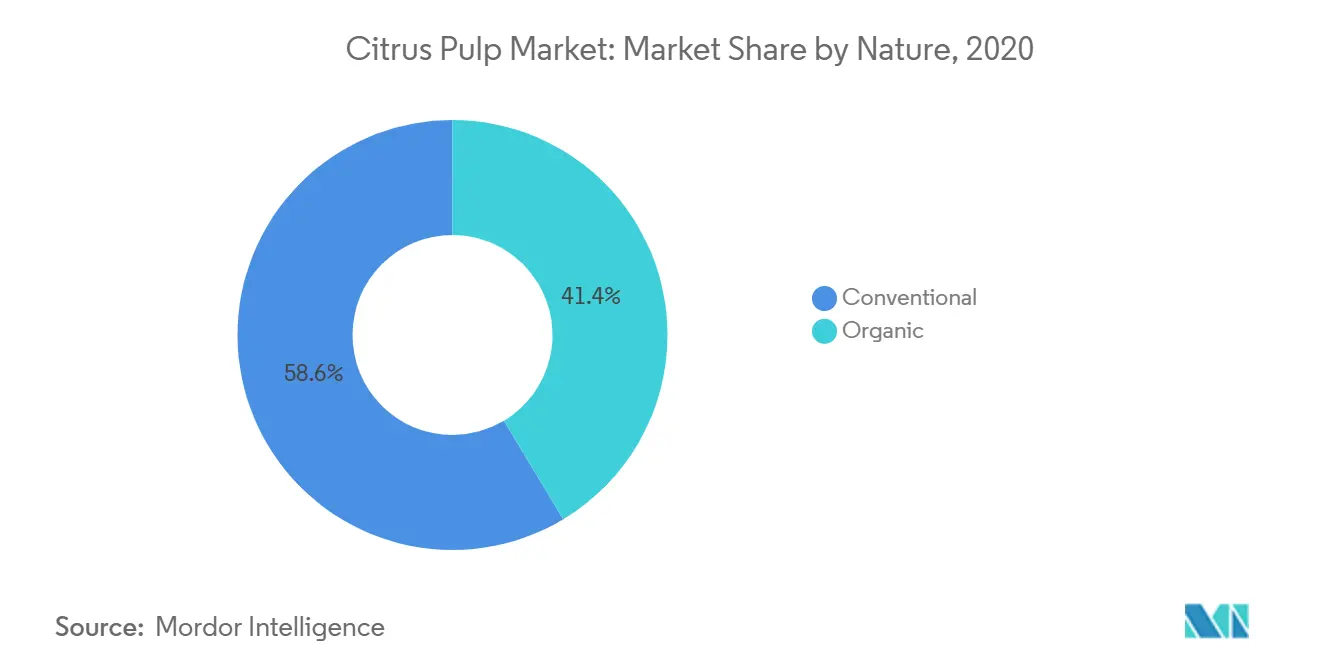

- 性質別では、従来型果肉が2024年の柑橘果肉市場シェアの58.62%を占め、オーガニックセグメントは2030年までに7.12%のCAGRで成長すると予測されています。

- 原料別では、オレンジ由来の果肉が2024年の柑橘果肉市場シェアの52.30%を占め、レモン・ライム果肉は2030年までに7.45%のCAGRで拡大する見込みです。

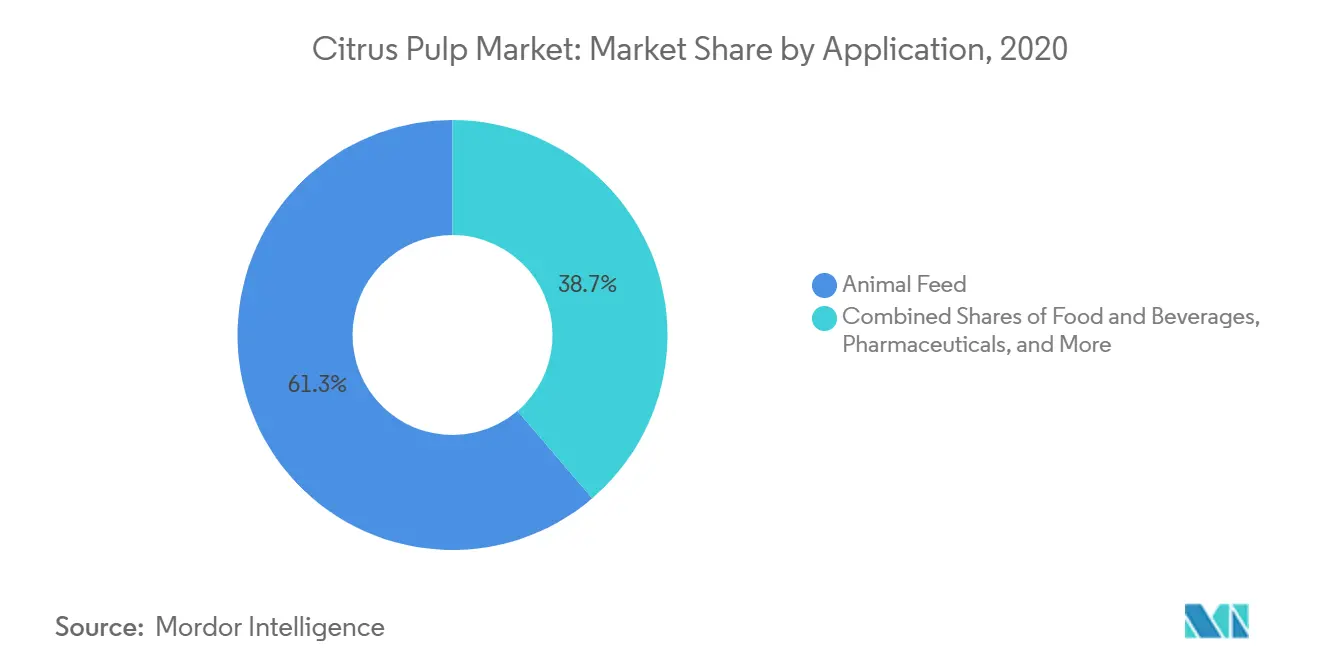

- 用途別では、動物飼料が2024年の柑橘果肉市場シェアの61.27%を占め、食品・飲料用途は2030年までに8.02%のCAGRで拡大しています。

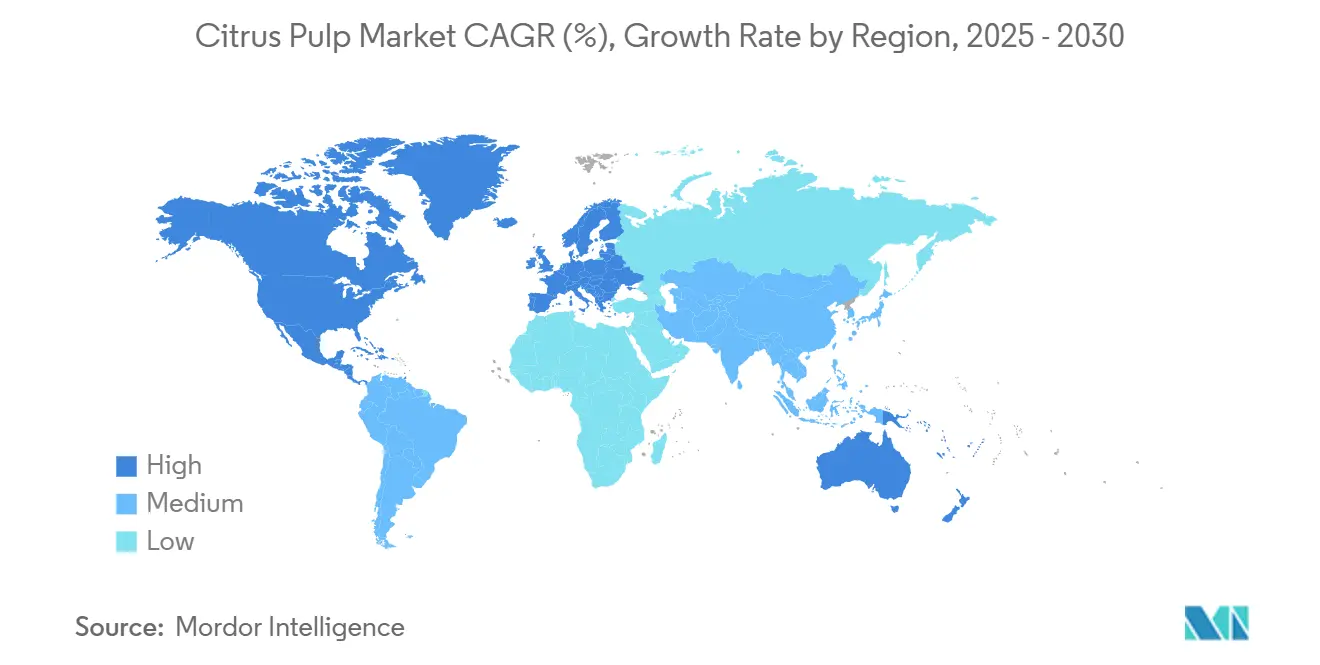

- 地域別では、南米が2024年の柑橘果肉市場シェアの38.52%を占め、アジア太平洋地域は2030年までに最速の8.52%のCAGRを記録すると予測されています。

世界の柑橘果肉市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品への柑橘果肉の統合拡大 | +1.2% | 北米とEUが採用をリードするグローバル市場 | 中期(2〜4年) |

| クリーンラベルおよび植物性製品の発売急増 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 持続可能かつ環境に優しい動物飼料への需要増加 | +0.8% | EUと北米が最も強いグローバル市場 | 長期(4年以上) |

| 柑橘果肉の抽出・加工技術の進歩 | +0.7% | 主要加工拠点に集中するグローバル市場 | 中期(2〜4年) |

| 食物繊維、抗酸化物質、プレバイオティクスサプリメントに対する消費者の嗜好の高まり | +1.1% | 先進国のプレミアム市場を含むグローバル市場 | 中期(2〜4年) |

| 柑橘果肉を活用したバイオ燃料・グリーンエネルギー用途の拡大 | +0.6% | ブラジル、EU、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性食品への柑橘果肉の統合拡大

機能性食品セクターは、柑橘果肉を繊維、抗酸化物質、天然保存特性を提供する多機能原料として認識するようになっています。食品メーカーは、栄養プロファイルを向上させながらクリーンラベルのポジショニングを維持するために、ベーカリー製品、飲料、加工食品に2〜5%の配合率で柑橘繊維を取り入れています。この統合は、透明な原料リストに対する消費者の需要に応えるとともに、食感の改善、水分保持、賞味期限の延長などの技術的メリットをもたらします。FDAの更新された食物繊維定義などの規制の枠組みが繊維強化製品に対する市場インセンティブを生み出す中、柑橘果肉の高いペクチン含有量(組成の最大42.5%)が合成代替品と比較して優れた機能性を提供することで、このトレンドは加速しています。

クリーンラベルおよび植物性製品の発売急増

クリーンラベルのポジショニングが、メーカーが合成添加物を天然代替品に置き換えるにつれて、柑橘果肉の前例のない採用を促進しています。この原料の多用途性により、乳化、安定化、天然着色など複数の機能的役割が可能となり、消費者が認識できる成分への嗜好を満たしながら原料リストの複雑さを軽減します。植物性製品の開発者は特に、乳製品代替品や肉代替品における食感とマウスフィールを改善する柑橘果肉の能力を重視しており、配合率は通常重量比1〜3%の範囲です。このトレンドは規制遵守の要因と交差しており、FSSC 22000および有機認証基準が合成代替品よりも天然加工助剤を優先しています。この勢いは、10種類未満の原料を使用した製品に対する小売バイヤーの嗜好によって持続されており、柑橘果肉を処方者にとっての戦略的統合ツールとして位置づけています。

持続可能かつ環境に優しい動物飼料への需要増加

畜産業者は、環境への影響を低減しながら栄養パフォーマンスを維持する持続可能な飼料原料として、柑橘果肉の採用を拡大しています。研究によると、反芻動物の飼料の10〜45%に柑橘果肉を配合することで、発酵パラメーターを維持しながら、肉と乳の酸化安定性を改善する抗酸化効果が得られることが示されています。持続可能性の訴求は、加工廃棄物を価値ある栄養素に転換し、穀物ベースの飼料への依存を低減する循環経済モデルにおける柑橘果肉の役割に由来しています。欧州連合の規制は、より低い炭素フットプリントを持つ飼料原料をますます優遇しており、柑橘果肉の採用に対する規制上の追い風を生み出しています。主要な飼料メーカーが持続可能性の認証を通じて製品を差別化しようとする中、柑橘果肉の高いエネルギー密度(トウモロコシ比約0.85〜0.90)が環境上のメリットとともに経済的な正当性を提供することで、このトレンドは勢いを増しています。

柑橘果肉の抽出・加工技術の進歩

柑橘加工における技術革新が、高度な抽出方法を通じて果肉の収率、品質、機能特性を向上させています。スチーム爆砕、酵素加水分解、最適化された乾燥技術により、ポリフェノール、フラボノイド、カロテノイドなどの生理活性化合物を保持しながら回収率が向上しています。機械視覚システムにより、直径精度1.5mm以内の自動柑橘グレーディングが可能となり、川下の果肉加工における原料の一貫性が向上しています。これらの加工改善は、歴史的にプレミアム用途を制限してきた品質管理の課題に対処しており、標準化の強化により医薬品および機能性食品セクターでの採用が広がっています。膜濃縮および凍結乾燥技術の統合により、熱に敏感な化合物が保持され、生理活性の保持が重要な高付加価値用途における市場機会が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 柑橘果実の収量変動による供給の不安定性 | -1.4% | フロリダ、ブラジル、地中海地域で深刻なグローバル市場 | 短期(2年以内) |

| 厳格な持続可能性、食品安全、有機認証規制 | -0.8% | EU、北米、先進アジア太平洋市場 | 中期(2〜4年) |

| 代替植物繊維との競争激化 | -0.6% | 食品用途に集中するグローバル市場 | 中期(2〜4年) |

| 品質管理の課題 | -0.5% | 新興市場で最も深刻なグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

柑橘果実の収量変動による供給の不安定性

柑橘生産の変動性は、市場成長を制約し価格変動を増大させる重大なサプライチェーンの混乱を引き起こします。米国農務省[1]米国農務省、「米国におけるオレンジ生産」、www.usda.govの2024年データによると、米国のオレンジ生産量は2020年の525万4,000トンから2024年には275万8,000トンに減少しました。ブラジルの生産も同様の圧力に直面しており、2024/25年の作物は悪天候と病害の圧力により27.4%減少し、濃縮果汁価格を2倍にする世界的な供給不足を引き起こしました。これらの変動は、一貫した供給と価格設定が畜産経営の経済性にとって重要な動物飼料用途に特に影響を与えます。気候変動が気象変動性を高める中、加工施設が原料の入手可能性が年々大幅に変動する際に一貫した果肉生産を維持できないため、この制約は強まっています。

厳格な持続可能性、食品安全、有機認証規制

規制遵守要件は、柑橘果肉のバリューチェーン全体で市場参入に対する重大な障壁を生み出し、運営コストを増大させます。FDAの農産物安全規則は、相当な文書化とインフラ投資を必要とする包括的なトレーサビリティ、水質監視、労働者衛生プロトコルを義務付けています。FSSC 22000認証は厳格なHACCP実施を要求しており、加工施設はコンプライアンスを維持するために専門的な設備と訓練された人員を必要とします。有機認証は、土壌改良制限、農薬禁止、分離要件を通じて複雑さを加え、従来型の操業と比較して生産コストを15〜25%増加させます。これらの規制の枠組みは、製品の安全性と品質を確保する一方で、小規模加工業者に対して競争上の不利をもたらし、認証が必須のプレミアム用途での市場アクセスを制限します。この制約は、複数の認証基準が同時に適用される可能性がある輸出市場において特に深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:オーガニックセグメントがプレミアム成長を牽引

2024年、従来型柑橘果肉は58.62%のシェアで市場を支配しており、大量用途における確立されたサプライチェーンとコスト優位性を活かしています。一方、オーガニックセグメントは欧州における健康志向の消費者へのプレミアム訴求と有利な規制トレンドに牽引され、2030年までに7.12%のCAGRで成長する見込みです。有機認証の取得には、土壌改良基準と農薬制限への厳格な遵守が必要です。これらの厳格な要件は、生産コストを増加させる一方で、プレミアム価格設定を支える供給制約を生み出します。従来型セグメントは主に動物飼料および産業用途に対応しており、コスト効率が認証プレミアムよりも優先されます。一方、オーガニック品種は機能性食品、機能性食品素材、プレミアム動物栄養市場に対応しています。

加工施設はプレミアム市場機会を活用するために有機認証インフラへの投資を拡大しています。認証を受けた事業者は従来型代替品と比較して25〜40%の価格プレミアムを達成しています。オーガニックセグメントは、EUの有機行動計画やUSDAのプログラム拡大などの規制支援の恩恵を受け、認証生産者にとって有利な条件を育んでいます。従来型果肉は、コスト競争力が主要な購買要因であり有機認証の価値提案を制限するコモディティ動物飼料市場において、特に大量用途に不可欠であり続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原料別:オレンジの優位性がレモン・ライムの挑戦に直面

2024年、オレンジ由来の果肉は市場の52.30%の支配的なシェアを保持しており、世界の柑橘生産における果実のリーダーシップと堅牢な加工インフラの恩恵を受けています。同時に、レモンとライムの原料は最も急成長しているセグメントであり、7.45%のCAGRを達成しています。農業研究所[2]農業研究所、「柑橘生産」、www.agriculture.instituteの2023年データによると、インドにおける柑橘果実の年間生産量は530万3,000メートルトンでした。この成長は、独自の風味プロファイルと生理活性化合物が競争上の優位性を提供する機能性食品素材およびプレミアム機能性食品における特化した用途によって牽引されています。グレープフルーツ果肉は栄養補助食品および特化した動物栄養のニッチ市場に対応し、タンジェリンおよびマンダリン原料はプレミアムジュースブレンドおよびアルチザン食品製品に焦点を当てています。柑橘原料の多様性により、加工業者は季節的な入手可能性と変化する市場需要に応じて製品ポートフォリオを調整することができます。

加工経済学は、規模の経済と確立されたサプライチェーンにより、オレンジ果肉を優遇しています。主にオレンジジュース生産向けに設計された大規模施設は、一貫して大量の果肉を生産します。対照的に、レモンとライムの加工は通常、ニッチ用途に対してプレミアム価格を確保できる小規模な特化施設で行われます。最近の研究では、マンダリン品種の酵素処理により生理活性化合物の保持率が最大67%向上し、高付加価値用途の機会が生まれることが明らかになっています。さらに、複数の柑橘原料にわたるサプライチェーンの多様化は、単一品種の操業に不均衡に影響する病害の発生や気象事象に関連するリスクを軽減します。

用途別:飼料のリーダーシップが食品イノベーションの挑戦を受ける

2024年、動物飼料用途は61.27%の市場シェアをリードしており、反芻動物の飼料における柑橘果肉の高いエネルギー密度と栄養上のメリットを活かしています。研究によると、飼料配合の10〜45%に柑橘果肉を配合することで、肉と乳の品質を向上させる抗酸化効果をもたらしながら、ルーメン発酵をサポートすることが示されています。一方、食品・飲料セクターはクリーンラベル製品と機能性原料への需要増加に牽引され、2030年までに8.02%のCAGRで成長する見込みです。医薬品セクターは、栄養補助食品および機能性食品素材の処方に焦点を当てたニッチ市場を対象としています。さらに、柑橘果肉はバイオ燃料生産や化粧品原料などの産業用途にも活用されています。

食品・飲料セクターでは、柑橘繊維を適格な健康強調表示原料として規制上認定することで、標準化された製剤を使用した製品にマーケティング上の優位性が生まれます。また、多くの柑橘系飲料やベーカリー製品の使用が市場需要を牽引しています。UNESDA[3]UNESDA、「英国における非アルコール飲料の年間消費量」、www.unesda.orgの2024年データによると、英国における非アルコール飲料の年間消費量は154億9,600万リットルでした。さらに、スチーム爆砕や酵素加水分解などの加工方法の進歩が、食品用途の機能特性を向上させています。これらの革新は生理活性の保持を高め、プレミアム製品のポジショニングをサポートします。動物飼料セクターは代替繊維源や柑橘供給の変動による課題に直面していますが、実証された栄養上のメリットとコスト効率がその市場リーダーシップを維持しています。対照的に、医薬品セクターは厳格な品質管理と規制要件に直面しており、市場参入を制限する一方で、コンプライアンスを遵守するサプライヤーにはプレミアム価格設定を可能にしています。

地域分析

南米は2024年に38.52%の市場シェアを占め、ブラジルのオレンジ加工における優位性と大規模な果肉生産を支える確立されたインフラに牽引されています。この地域は、柑橘農園から加工施設まで直接つながる有利な栽培条件と統合されたサプライチェーンの恩恵を受け、コスト効率の高い大量生産を可能にしています。しかし、柑橘グリーニング病や悪天候などの最近の課題により供給変動が生じており、2024/25年の作物サイクルでブラジルのオレンジ生産量が27.4%減少しました。これらの逆風にもかかわらず、南米はコスト競争力が購買決定を左右する動物飼料市場において特に、規模の経済と確立された輸出関係を通じて競争上の優位性を維持しています。この地域の加工施設は、プレミアム市場機会を獲得するために、生理活性抽出や有機認証などの付加価値用途への投資を拡大しています。

アジア太平洋地域は2030年までに8.52%のCAGRで最も急成長する地域として台頭しており、柑橘加工能力の拡大と機能性原料への国内需要の増加に支えられています。中国は2023年に柑橘生産量が6,400万トンに達し、年間7%増加を示す中で地域の成長をリードしており、加工投資は国内消費と輸出市場の両方を対象としています。この地域は農業加工の近代化に対する政府支援と機能性食品の効能に対する消費者意識の高まりの恩恵を受けています。2025年に日本がLEMONITY農業会社を設立し、10年以内に国内レモン生産100ヘクタールを目標としていることは、サプライチェーンの地域化に対する地域のコミットメントを示しています。アジア太平洋地域の成長軌跡は、加工食品や機能性食品素材におけるプレミアム原料の採用を支える都市化トレンドと可処分所得の増加を反映しています。

北米と欧州は、有機認証や特化した機能性原料などのプレミアム用途に焦点を当てた安定した需要パターンを持つ成熟市場を代表しています。これらの地域は、合成代替品よりも天然原料を優遇する厳格な規制の枠組みの恩恵を受け、認証済み柑橘果肉製品の市場機会を生み出しています。欧州連合の有機行動計画と持続可能性の義務が市場開発を支援する一方、北米のクリーンラベルトレンドが機能性食品の採用を促進しています。中東・アフリカは新興の可能性を示しており、エジプトは世界的なジュース不足と輸出機会を活用するために2024/25年に柑橘加工利用率を50%増加させました。地域の市場ダイナミクスは、加工業者が地理的リスク軽減のためにマルチソーシングアプローチを通じてサプライチェーンの多様化戦略を追求する中で、ますますそれを反映しています。

競合状況

柑橘果肉市場は10点満点中8点の高い集中度を示しており、柑橘加工バリューチェーンの重要な部分を支配する垂直統合型農業企業コングロマリットが市場を牛耳っています。Louis Dreyfus Company、Citrosuco、Archer-Daniels-Midlandなどの主要プレーヤーは、柑橘栽培から最終製品の流通まで及ぶ統合された事業を通じて規模の経済を活用しています。戦略的な統合が競争ダイナミクスを再形成し続けており、その例としてLimoneira社とSunkist Growers社の2026年第1四半期に発効した合併が挙げられ、共有インフラと合理化されたマーケティング業務を通じて年間500万USDのコスト削減が見込まれています。

市場リーダーは、供給変動を軽減しプレミアム価格設定の機会を獲得するために、付加価値用途、技術的な加工改善、地理的多様化にますます注力しています。競争戦略は、ますます複雑化する規制環境において競争上の優位性を維持するために、垂直統合、技術革新、市場多様化を重視しています。企業は、収率と製品品質を向上させながら環境への影響を低減するスチーム爆砕、酵素加水分解、高度な乾燥システムなどの加工技術のアップグレードに多額の投資を行っています。

医薬品グレードの果肉、有機認証、生理活性化合物抽出などの特化した用途には、規制上の障壁が競争を制限するホワイトスペースの機会が存在します。新興の破壊的プレーヤーはバイオ燃料用途や特化した動物栄養などのニッチ市場に注力する一方、既存プレーヤーは規模の優位性と確立された顧客関係を通じて市場シェアを守っています。FSSC 22000および有機認証要件は、認証施設に対して競争上の堀を生み出す一方、コンプライアンスインフラを欠く小規模加工業者の市場アクセスを制限しています。

柑橘果肉産業リーダー

Louis Dreyfus Company

Cargill Inc.

Bunge Limited

Ingredion Incorporated

SunOpta Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Louis Dreyfus CompanyがCaciqueを買収し、統合された柑橘事業と加工能力を拡大しました。この買収により、LDCの柑橘バリューチェーンにおけるポジションが強化され、複数の生産地域にわたる地理的多様化戦略が支援されます。

- 2023年12月:アラブ首長国連邦が、人間と家畜のオレンジおよびオレンジ系製品の消費需要を満たすために、インドのメガラヤ州園芸・農業マーケティング委員会から20メートルトンのカシマンダリンオレンジを輸入しました。

世界の柑橘果肉市場レポートの範囲

| オーガニック |

| 従来型 |

| オレンジ |

| グレープフルーツ |

| レモン・ライム |

| タンジェリン/マンダリン |

| 食品・飲料 |

| 医薬品 |

| 動物飼料 |

| その他用途 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| 性質別 | オーガニック |

| 従来型 | |

| 原料別 | オレンジ |

| グレープフルーツ | |

| レモン・ライム | |

| タンジェリン/マンダリン | |

| 用途別 | 食品・飲料 |

| 医薬品 | |

| 動物飼料 | |

| その他用途 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

2030年までの柑橘果肉市場の予測値は?

柑橘果肉市場は2030年までに2,856億2,000万USDに達すると予測されており、2025〜2030年の期間に6.34%のCAGRを反映しています。

世界の柑橘果肉生産をリードする地域はどこですか?

南米は世界供給の38.52%を占めており、ブラジルの大規模加工事業が基盤となっています。

柑橘果肉市場内で最も急速に拡大しているセグメントはどれですか?

食品・飲料用途は、処方者がクリーンラベルの繊維と抗酸化物質原料を求める中で、8.02%のCAGRで拡大しています。

オーガニック柑橘果肉が注目を集めている理由は何ですか?

オーガニック品種は7.12%のCAGRで成長しており、小売業者と外食事業者がクリーンラベルと持続可能性の期待を満たす認証原料を好むためです。

最終更新日: