フレーバー・フレグランス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

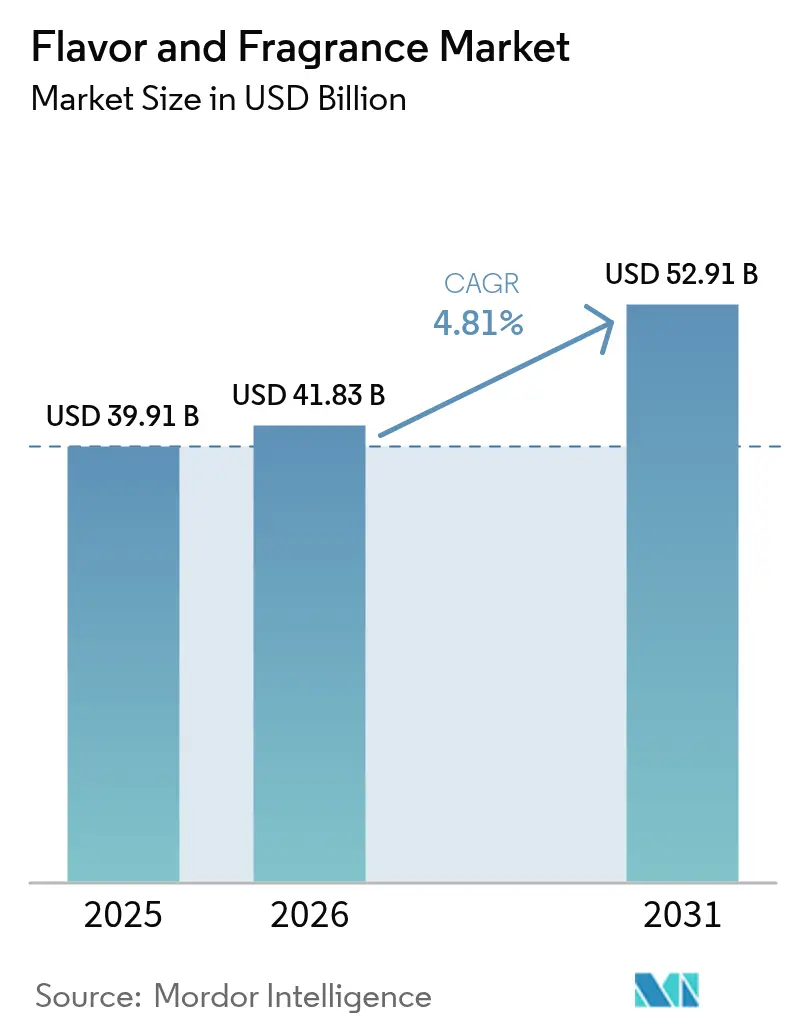

| 市場規模 (2026) | 41.83 十億米ドル |

| 市場規模 (2031) | 52.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

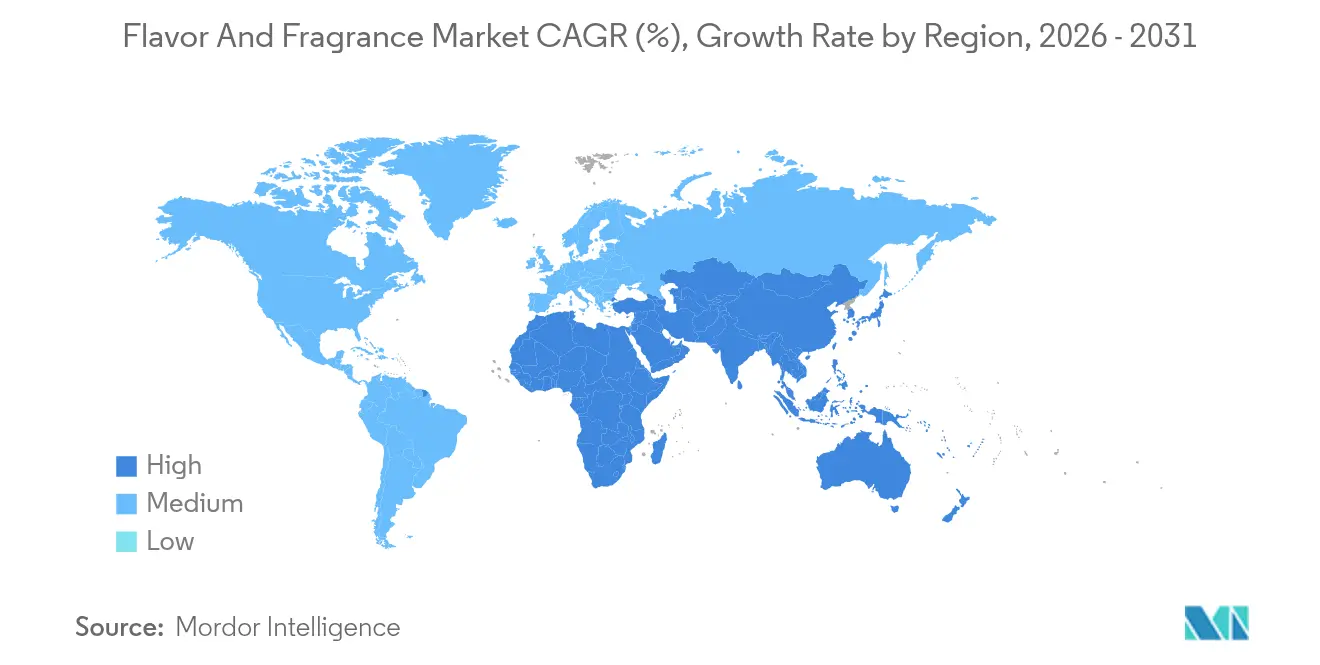

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

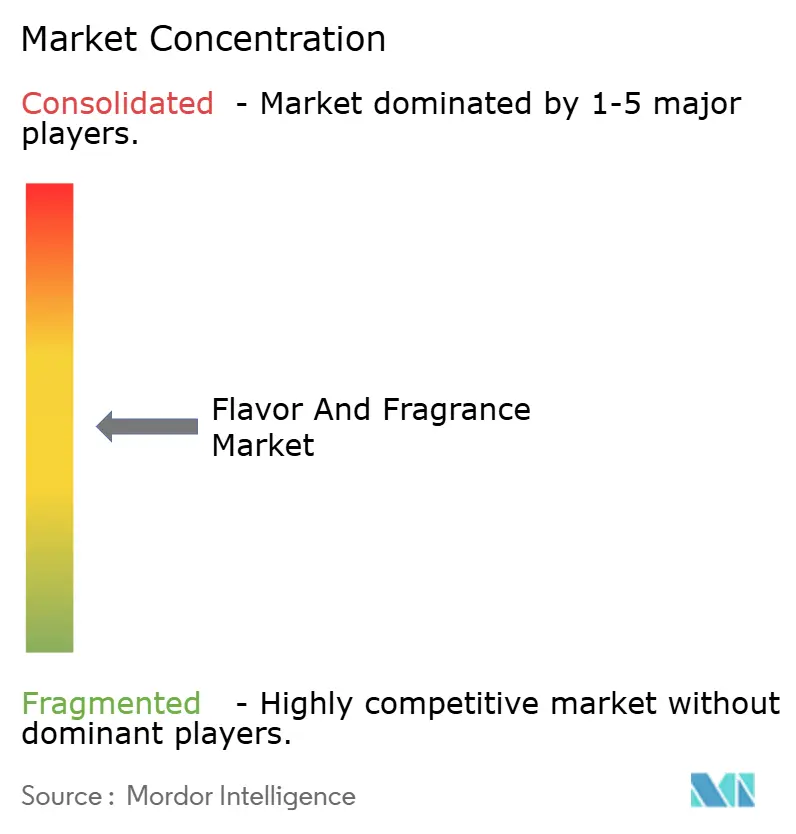

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレーバー・フレグランス市場分析

2026年のフレーバー・フレグランス市場規模は410億8,300万USDと推定され、2025年の399億1,000万USDから成長し、2031年には529億1,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 4.81%で成長しています。市場拡大は主に、新興経済国における食品・飲料産業の著しい成長に起因しています。加工食品および即食製品に対する消費者需要の増大により、製品差別化と感覚特性を高めるための高度なフレーバー・フレグランスソリューションが必要とされています。さらに、特にインドおよび中国における可処分所得の増加と急速な都市化が市場成長を後押ししています。市場の軌跡は、健康・ウェルネス志向の変化によって大きく影響を受けており、消費者は天然・有機・クリーンラベル原料への強い傾向を示しています。その結果、メーカーは植物由来および機能性フレーバーソリューションへの戦略的投資を進め、予測期間における持続的成長に向けて市場を位置づけています。

主要レポートのポイント

- 製品タイプ別では、フレーバーが2025年に55.62%の収益シェアでトップとなり、2031年にかけてCAGR 5.58%で最も速いセグメント成長を記録しました。

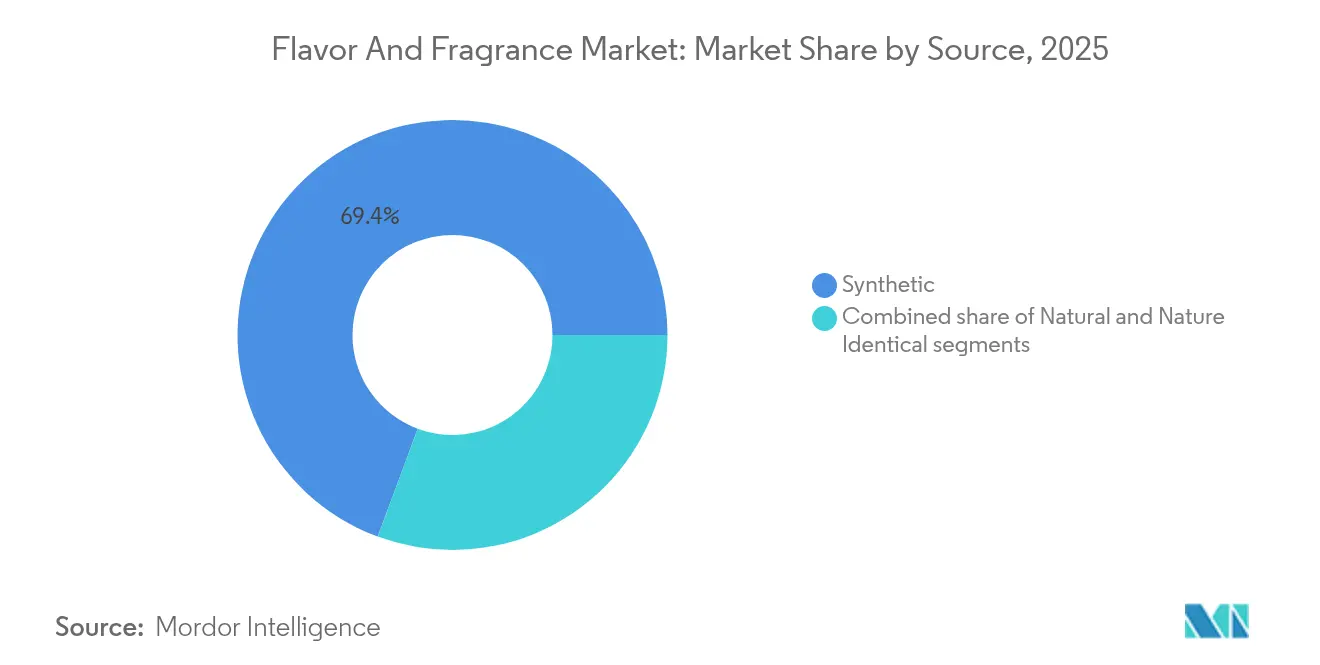

- 原料源別では、合成原料が2025年にフレーバー・フレグランス市場シェアの69.35%を占め、天然代替品は2031年にかけてCAGR 5.50%で成長する見込みです。

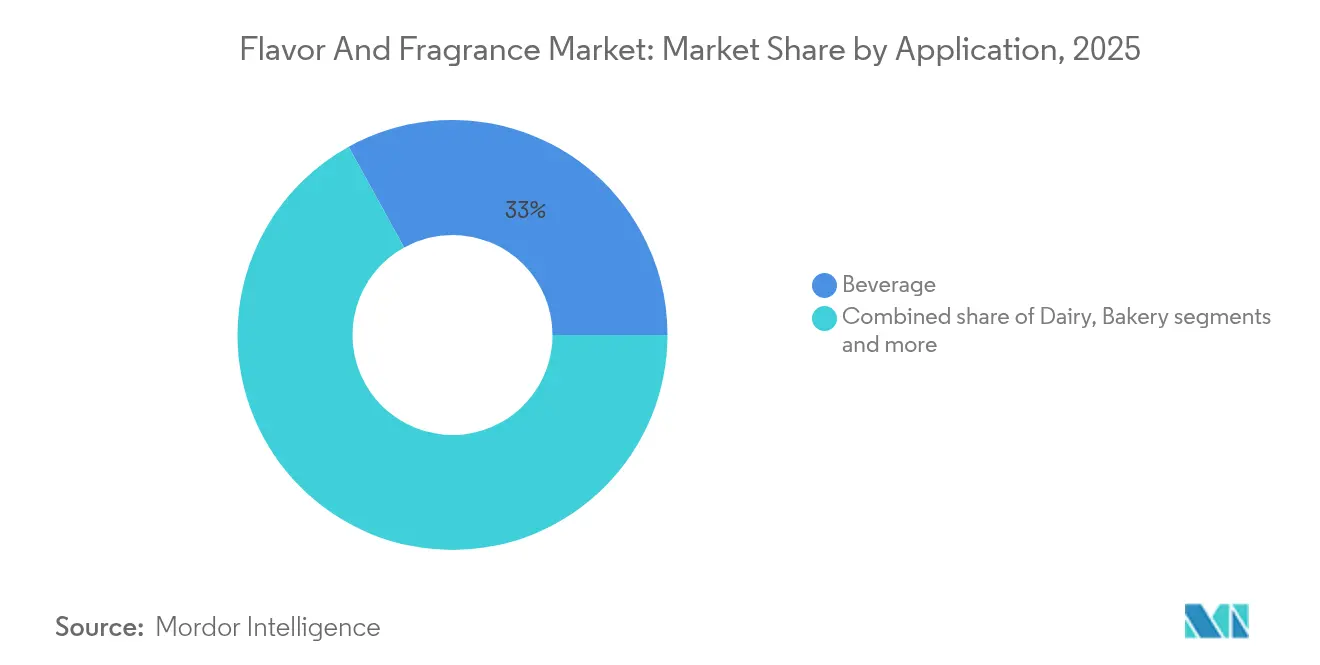

- 用途別では、飲料が2025年にフレーバー・フレグランス市場シェアの33.02%を占め、2031年にかけてCAGR 5.68%で拡大しています。

- 形態別では、液体が2025年に36.79%の収益シェアでトップとなり、粉末形態が2031年にかけてCAGR 5.90%で最も速いセグメント成長を記録しました。

- 地域別では、アジア太平洋が2025年の収益の31.44%を占め、2031年にかけてCAGR 5.52%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフレーバー・フレグランス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 加工食品製品に対する需要の増大 | +0.8% | アジア太平洋およびラテンアメリカに集中するグローバル | 中期(2〜4年) |

| 植物由来フレーバー・フレグランスに対する消費者需要の増大 | +0.6% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 製品革新および新フレーバーの発売 | +0.7% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| エスニックフレーバーに対する消費者関心の高まり | +0.5% | 北米および欧州に最も強い影響を与えるグローバル | 中期(2〜4年) |

| 機能性食品・飲料における用途の拡大 | +0.9% | 特に北米およびアジア太平洋を中心とするグローバル | 長期(4年以上) |

| フレーバー開発・試験における人工知能の統合 | +0.4% | 北米および欧州連合、アジア太平洋での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品製品に対する需要の増大

グローバルな食品フレーバー・フレグランス市場の拡大は、加工食品製品に対する需要の増大によって牽引されています。消費者は、忙しいライフスタイルに合った便利な即食・即調理オプションを求めています。これに応じて、食品メーカーは感覚的魅力を維持し製品差別化を実現するために、高度なフレーバー・フレグランス技術を組み込んだ多様な加工食品を開発しています。加工食品は通常、天然の味や香りに影響を与える熱処理、保存処理、または再配合を経るため、メーカーは望ましい感覚特性を回復または強化するために高度なフレーバー・フレグランスを使用しています。国際食品情報評議会(IFIC)によると、2024年に米国の成人の約79%が購入決定前に食品・飲料の加工レベルを考慮していました [1]出典:国際食品情報評議会(IFIC)、「2024年IFIC食品・健康調査」、foodinsight.org 。製品の原料調達、栄養成分、および加工方法に関するこの消費者意識の高まりにより、メーカーは新鮮で天然のプロファイルを再現したり、健康・ウェルネス志向を満たしながら独自の味覚体験を提供できる高度なフレーバーシステムを導入するよう促されています。

植物由来フレーバー・フレグランスに対する消費者需要の増大

グローバルなフレーバー・フレグランス市場は、健康意識、環境的持続可能性、および倫理的消費方法論を中心とした消費者嗜好の進化を反映し、植物由来原料への大きな転換を示しています。この根本的な移行は、クリーンラベル要件への厳格な準拠を維持しながら本物の感覚体験を促進する、高度な植物エキスおよびエッセンシャルオイルの開発と実装を触媒しています。食品産業協会(FMI)によると、2023年に米国の食料品購入者の84%が少なくとも1種類の植物由来食品を取り入れていました [2]出典:食品産業協会(FMI)、「植物由来消費者が求めるもの」、fmi.org 。さらに、合成代替品に関連する潜在的な健康上の影響に対する消費者意識が高まるにつれ、天然フレグランスセグメントは継続的な拡大を示しています。業界参加者は高度な抽出技術への戦略的投資を実施し、農業副産物を価値あるフレーバー・フレグランス原料に転換するための包括的なアップサイクリング取り組みを確立することで、持続可能性目標に対応しながら天然ソリューションに対する市場要件を満たしています。

製品革新および新フレーバーの発売

製品革新と新フレーバー開発は、企業が独自かつパーソナライズされた感覚体験に対する消費者需要に応えることで、グローバルな食品フレーバー・フレグランス市場を牽引しています。ソーシャルメディア、国際料理の探求、および食生活パターンの変化に影響された体験型食品・飲料に対する消費者嗜好により、フレーバー革新は製品開発に不可欠なものとなっています。組織はデータ分析、人工知能、および高度な配合方法を活用して、地域の味覚嗜好と健康志向トレンドに合致したフレーバーを開発しています。原料メーカーは技術革新と製品発売を通じて業界の発展を続けています。この進歩は、International Flavors & Fragrances Inc.が2025年にフロリダ州レイクランドに30,000平方フィートの柑橘類イノベーションセンターを設立したことに例示されています。植物研究とデジタルフレーバー開発に焦点を当てた同施設は、イノベーションセンターが高度な天然フレーバーシステムの開発においてメーカーの能力を強化する方法を示しています。

エスニックフレーバーに対する消費者関心の高まり

食品フレーバー・フレグランス市場は、エスニックフレーバーに対する消費者関心の高まりによって大きな成長を経験しています。このトレンドはグローバル化、文化的探求、およびデジタルメディアへの露出によって影響を受けています。消費者は国際旅行、ソーシャルメディアへの関与、フードデリバリーサービス、およびストリーミングコンテンツを通じて、従来の西洋フレーバーを超えた味覚嗜好を拡大しています。ソーシャルメディアプラットフォームは特に国際的な食のトレンドの採用を加速させています。食品メーカーは、本物の文化的味覚体験を提供する本格的な地域フレーバープロファイルを取り入れることで対応しています。例えば、Kerry Groupの2024年グローバルテイストチャートはこのトレンドを示しており、スモークチリ、韓国風スパイシーチキン、タイ風サテービーフ、インドネシア風サンバル、四川麻辣などのエスニックおよびクロスカルチャーフレーバーが世界各地域で新興の嗜好として浮上していることを強調しています。これらのフレーバーはソースやマリネードの従来の用途を超えて、スナック、冷凍食品、飲料にまで拡大し、文化的融合を通じて新たな市場サブカテゴリーを創出しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国際品質基準および厳格な規制 | -0.5% | 北米および欧州連合に最も高い影響を与えるグローバル | 短期(2年以内) |

| 原材料価格の変動 | -0.4% | 特に天然原料調達に影響を与えるグローバル | 短期(2年以内) |

| 天然フレーバーの限られた賞味期限 | -0.3% | 新興市場により大きな影響を与えるグローバル | 中期(2〜4年) |

| 文化的・地域的な味覚の違い | -0.2% | アジア太平洋および中東・アフリカで最も高い複雑性を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国際品質基準および厳格な規制

グローバルな食品フレーバー・フレグランス市場における規制環境の厳格化と複雑化は、重大な市場抑制要因を構成しており、特に小規模メーカーおよび新規市場参入者に対して、実質的なコンプライアンス要件と市場参入障壁を課しています。食品医薬品局(FDA)のGRAS規則改革は、新原料導入前にメーカーが包括的な安全性文書を提出することを義務付け、公開開示なしに自己確認を認めていた従来の規定を廃止しています。これらの規制変更は、強固なコンプライアンスインフラを持つ確立された企業に競争上の優位性を提供する一方、規制の専門知識を欠くスタートアップに対して重大な運営上の課題を生み出しています。国際香料協会の第51次改正は、48の新たな原料制限を実施しており、食品フレーバー・フレグランス業界のバリューチェーン全体にわたって、広範なサプライチェーンの変更と製品の再配合を必要とし、開発サイクルの長期化と運営費用の増大をもたらしています。

原材料価格の変動

原材料価格の変動は、農業投入物に依存する天然フレーバーメーカーの運営コストとサプライチェーン管理に影響を与える、グローバルな食品フレーバー・フレグランス市場における重大な制約を表しています。気候変動は農業生産地域に影響を与え、深刻な気象現象が収穫を混乱させ、供給不足を引き起こし、大幅な価格上昇をもたらすことで、相当な市場の不確実性をもたらしています。天然原料への市場の加速する移行はボラティリティへの露出を強化する一方、合成代替品は確立された石油系原料の入手可能性と製造スケーラビリティを通じて一貫して価格安定性を維持しています。多様な調達戦略を実施し戦略的なサプライヤー関係を維持する組織は価格変動に対する回復力の向上を示していますが、単一原料に依存するメーカーはマージン圧縮の実質的なリスクに直面し、その結果として包括的な市場拡大を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:合成の優位性の中で天然が台頭

合成セグメントは2025年に69.35%という圧倒的な市場シェアを維持しています。この市場支配は、確立された運営効率、サプライチェーンの安定性、および実証済みの技術的能力に起因しています。食品・飲料メーカーは、費用対効果、生産スケーラビリティ、および標準化されたフレーバー・フレグランスプロファイルを提供する能力から、合成原料を優先しています。これらの特性は、合成原料を産業規模の食品、飲料、およびパーソナルケア製造業務における基本的な構成要素として位置づけています。合成原料の標準化された化学組成は、国際品質基準および食品安全規制への準拠を促進します。

天然代替品セグメントは、2031年にかけてCAGR 5.50%という予測で実質的な市場ポテンシャルを示しています。この成長軌跡は、特にクリーンラベルおよび植物由来原料を特徴とする健康志向かつ環境的に持続可能な食品製品への消費者嗜好の進化を反映しています。天然原料の抽出および配合プロセスにおける技術的進歩により、天然フレーバー・フレグランスの経済的実現可能性が向上しています。さらに、強化された規制監督と企業の環境コミットメントが、食品メーカーに天然原料への再配合を実施させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:フレーバーが革新をリード

食品フレーバーセグメントは2025年に55.62%のシェアで市場を支配しており、2031年にかけてCAGR 5.58%で堅調な成長を維持する見込みです。この市場ポジションは、機能的属性が消費者の購買パターンをますます決定する食品・飲料製品開発におけるフレーバーの根本的な重要性を強調しています。セグメントの市場拡大は、高度な技術ソリューションを必要とする洗練されたフレーバー要件がプレミアム市場評価を命じる機能性食品および植物由来代替品全体での用途の多様化に起因しています。人工知能技術の実装により、フレーバー開発能力が大幅に強化されています。例えば、2024年12月にSymriseはフレーバー、原料、およびクレームのための高度なマルチソース予測システムであるSymvision AIを発表し、複雑なフレーバー配合の課題に対処するための計算方法論の応用を示しました。

グローバルな食品・飲料業界において、フレグランスは製品の官能特性と消費者体験を高める不可欠な構成要素として機能しています。フレグランスに対する市場需要は主に、味覚と芳香要素の両方を組み込んだ差別化された感覚特性に対する消費者要件によって牽引されています。加工食品および利便性食品の普及により、メーカーは製品差別化を確立し、持続的な消費者エンゲージメントを生み出す独自の市場アイデンティティを開発するための戦略的フレグランスソリューションを実施することが必要となっています。さらに、健康・ウェルネスへの関心の高まりにより、クリーンラベル要件に準拠し健康志向の消費者嗜好に対応する天然・有機食品フレグランスへの実質的な需要が生まれています。

用途別:飲料が機能的進化をリード

2025年、飲料用途はグローバルな食品フレーバー・フレグランス市場において33.02%のシェアと2031年にかけてCAGR 5.68%の予測で支配的な地位を占めています。植物由来飲料、低糖配合、およびプロバイオティクス配合飲料の成長が、オフノートをマスクしながらエキゾチックで贅沢なプロファイルを提供するフレーバー革新を牽引しています。乳製品用途はプロバイオティクスの統合と機能性製品のポジショニングから恩恵を受け、腸の健康と免疫に対する消費者の関心に対応しています。

国際乳製品食品協会(IDFA)によると、米国のヨーグルト消費量は2023年に1人当たり13.5ポンドから13.8ポンドに増加し、便利でタンパク質が豊富なより健康的な食事・スナックオプションに対する消費者需要を示しています。この成長は、フレーバーヨーグルトや機能性乳製品スナックを含む付加価値製品への需要が拡大し続ける乳製品セグメントのより広いトレンドと対応しており、フレーバーへの需要をさらに強化しています。ベーカリーおよび菓子業界は、消費者の味覚要件を満たすクリーンラベル、贅沢、および季節製品を開発するためにフレーバー・フレグランスソリューションを実施しています。食肉業界では、メーカーが標準化された味覚プロファイルを提供するプレミアム加工肉および植物由来代替品を製造するためにフレーバーとスパイスを活用しています。これらの展開は、フレーバー・フレグランス市場が乳製品、ベーカリー、菓子、および食肉セグメント全体の食品メーカーが特定の天然味覚特性に対する消費者要件に対応することを可能にする方法を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:粉末技術が成長を牽引

グローバルな食品フレーバー市場は、配合の柔軟性、迅速な溶解性、および食品・飲料用途全体での統合能力に起因して、2025年に36.79%の市場シェアを持つ液体フレーバーの重要なポジションを示しています。液体ベースの加工システムとの互換性と分散特性により、均一なフレーバー分布が不可欠な飲料、乳製品、ソース、およびシロップの最適な選択肢として位置づけられています。液体形態は製品開発中の精密な調整を促進し、カスタム配合および小ロット生産において重要な役割を果たし続けています。

粉末フレーバー形態は、2031年にかけてCAGR 5.90%という予測で堅調な成長ポテンシャルを示しており、進化する市場ダイナミクスを示しています。粉末フレーバーの拡大は、強化された賞味期限、最適化された輸送・保管経済性、および高温加工中の熱安定性に起因しています。これらの特性は、ドライミックス、インスタント飲料、スナック、ベーカリー製品、および栄養製品への適合性を確立しています。自動化された生産プロセスにおける運営効率と、特に天然カプセル化方法論を通じたクリーンラベル要件への準拠が、市場浸透の増大を裏付けています。

地域分析

アジア太平洋は2025年に31.44%の市場シェアを保有し、2031年にかけてCAGR 5.52%で成長する見込みです。この成長は、都市化、可処分所得の増加、および文化的要素と健康上の利点を組み合わせたプレミアムフレーバーに対する消費者嗜好に起因しています。インフラ整備と合理化された規制により、市場参入障壁が低下し市場アクセスが拡大しています。この地域の重要性は、2024年7月に発表された中国の上海虹橋空港ビジネスパークにおけるInternational Flavors & Fragrances Inc.の進行中の改修・拡張プロジェクトなど、主要な施設投資によって証明されています。

北米は、特に人工知能ベースのフレーバー開発とクリーンラベル再配合における規制の進展と技術的進歩に支えられた市場安定性を示しています。機能性食品および植物由来代替品における同地域の強固なポジションが、技術的要件と規制基準を満たす高度なフレーバーソリューションへの需要を生み出しています。食品医薬品局(FDA)とカナダ保健省が規制監督を提供し、食品安全、表示、および新原料承認に関する明確なガイドラインを確立しています。

欧州は、欧州食品安全機関による2,000種のフレーバー物質の評価に例示される持続可能性イニシアチブと包括的な規制を通じてその地位を維持しており、グローバルな安全基準を設定しています。同地域は天然原料と環境的持続可能性を重視し、グリーンケミストリーと再生可能資源の活用を推進しています。さらに、南米ならびに中東・アフリカは地域の嗜好と拡大する中産階級人口によって牽引される成長機会を提示していますが、国際市場アクセスに影響を与えるインフラ整備と規制枠組みにおける課題に直面しています。

規制環境

フレーバーおよびフレグランスの規制は、成分の認可、安全性評価、ラベリング、包装コンプライアンスに及び、米国と欧州連合が世界的に用いられる参照フレームワークを定めている。米国では、FDAがヒューマンフーズプログラムの優先事項を通じて2026年に監視の強化継続を示唆しており、GRAS制度改革や食品化学物質の再評価に関連する措置を含むことから、特定物質を配合に導入または維持する際のコンプライアンス負担が高まっている。

欧州連合では、規則(EC) No 1334/2008の下でのフレーバー枠組みが、2026年初頭に委員会規則(EU) 2026/172および(EU) 2026/175(附属書Iの改正および訂正)を通じて更新され続けており、EFSAによるアセトアルデヒド(FL No 05.001)に関する2026年の活動などは、再配合や文書更新を誘発しうる継続的な再評価の動きを浮き立たせている。包装および食品接触材料もフレーバー・フレグランス含有製品のコンプライアンスにおいてより中心的な要素となりつつあり、規則(EU) 2026/245の下でのEUプラスチック食品接触材料連合リストの更新、および2026年8月から適用される包装・包装廃棄物規則(EU) 2025/40の下での追加的な化学物質規制により、サプライチェーン全体での分析的検証とトレーサビリティの必要性が高まっている。

バリューチェーン分析

バリューチェーンは、植物由来原料、柑橘類その他の果実派生品、アロマ化学中間体を含む農業および石油化学由来の上流原料から始まる。続いて抽出、蒸留、発酵/バイオコンバージョン(利用される場合)、調合・ブレンドなどの加工工程、さらにスプレードライ、カプセル化、乳化などの供給形態技術が続き、最終用途向けの液体・粉末システムが生産される。完成したフレーバーおよびフレグランスは、直接販売や販売代理店を通じて食品・飲料メーカーおよびその他の最終消費者に流通し、そこでは応用ラボや顧客との共同開発が、地域ごとの味覚プロファイル、加工条件、クリーンラベルや機能性目標に合わせるために重要となる。

主要な制約と管理ポイントは、原材料の価格変動性とトレーサビリティ、そして進化する安全性・品質基準を満たすために必要な文書化に、ますます集中している。大手企業はサプライチェーンプログラムの一環として責任あるソーシングやカーボン・トレーサビリティデータの整備を強化しており、その例として、dsm-firmenichが香水・ビューティー成分のライフサイクルアセスメントに基づく完全なカーボンフットプリントデータの提供を報告した事例(2025年5月)や、Givaudanが世界的な事業運営における再生可能電力使用率100%を報告した事例(2025年3月)が挙げられる。これらの取り組みは、成分の透明性に関する顧客要件を支え、サプライヤー選定、再配合の選択、生産・調達の地域化戦略に影響を与えうる。

競合環境

グローバルな食品フレーバー・フレグランス市場は中程度の断片化を示しており、確立された企業が垂直統合、技術的能力、およびグローバルオペレーションを通じて競争上のポジションを維持しています。DSM-Firmenich AG、International Flavors & Fragrances Inc.、Symrise AG、およびGivaudan SAを含む市場リーダーは、戦略的買収、施設拡張、およびAI主導のイノベーションプラットフォームを通じて市場プレゼンスを強化しています。

市場の競争ダイナミクスは継続的な製品革新とポートフォリオ拡大によって形成されています。例えば、2023年10月にSymriseは、味覚、栄養、および健康ソリューションを統合した専門的な食品フレーバーラインであるSETフレーバーを発表しました。この製品は高度な分離技術を活用して食品原料および製品副流から特性を抽出・強化し、食品フレーバーセグメントにおける同社のポジションを強化しています。同様に、他の主要プレーヤーも進化する消費者嗜好に対応するために天然・クリーンラベルの食品フレーバーソリューションを発表しています。

さらに、市場参加者は持続可能性イニシアチブ、デジタルトランスフォーメーション、およびバリューチェーン統合を通じて競争上のポジションの強化に注力しています。企業は原材料の安全確保とマージン安定性の維持のために食品フレーバーバリューチェーン全体でのプレゼンスを拡大しています。技術的差別化が重要な競争優位性となっており、組織は持続可能性要件を遵守しながら食品フレーバーのパフォーマンスを向上させる独自プラットフォームへの投資を行っています。この戦略的アプローチにより、企業は市場シェアを維持し、食品・飲料業界における消費者需要の変化に効果的に対応することができます。

フレーバー・フレグランス業界リーダー

DSM-Firmenich AG

International Flavors & Fragrances, Inc.

Symrise AG

Takasago International Corporation

Givaudan S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、リードタイムを短縮し、地域の味覚やフォーマットのニーズに合わせてポートフォリオを調整する、地域における製造・調合拠点の拡大に見られ、特に大量生産の食品・飲料用途において顕著である。これは、Givaudanがセイボリー、スイート、スナック用フレーバー粉末のためにインドネシアのチカランに新工場を開設した動き(2026年7月)や、BASFがメントール、リナロール、シトラールなどの主要分子を支える世界規模のアロマ成分工場をドイツと中国で稼働させた動き(2026年4月)など、2026年の生産能力拡大の動きに反映されている。これらの投資により、主要な構成要素や下流の完成形態の供給が増加し、より迅速なイノベーションサイクルと、天然原料が変動性に見舞われた際のレジリエンスが支えられる。

規制主導の再配合や成分仕様の更新も、コンプライアンスに適合した代替品の余地や文書化の改善を生み出しており、その一例として、多くのフレーバー供給システムに隣接する広く使用される増粘剤・安定剤の食品添加物仕様および使用条件を対象とする欧州連合の規則(EU) 2026/196の変更が挙げられる。コンプライアンスに加え、メーカーには、マスキング、味覚調整、機能性・健康志向の飲料・食品向けの安定した粉末供給における技術力を拡大する動機があり、そこでは塩分・糖分の削減やプラントベース配合の課題により、より専門化されたフレーバーシステムが必要とされる。地元での用途と生産能力を拡大する施設投資、例えばMANEが液体フレーバー生産を拡大するためにオハイオ州に1億米ドルの製造拠点を開設した事例(2025年4月)は、応用主導の開発と地域内供給が、主要な食品・飲料顧客との配合上の地位を獲得するための実践的な手段としての役割を強化している。

最近の業界動向

- 2026年6月:International Flavors & Fragrances Inc.(IFF)は、ホームケア、ファブリックケア、パーソナルケア用途向けの光活性化型プロフレグランス技術プラットフォーム「SENSORA」を発表した。このプラットフォームは、性能重視のフレグランス供給オプションを拡大し、持続性の高い香り体験によるプレミアム化を支える。また、機能的性能と消費者体験がブランド選択を左右する完成フレグランスシステムにおける差別化を強化する。

- 2026年5月:International Flavors & Fragrances Inc.(IFF)は、フードイングリディエンツ事業をCVC Capital Partnersに約43億米ドルで売却することに合意し、10%の少数株式権益を保持する。この事業売却により、IFFのポートフォリオの焦点が再構築され、フレーバーシステムに関わる成分カテゴリー全体で競争激化度や顧客の調達動向に影響を与える可能性がある。売却収入とシンプル化により、コアであるフレーバー・フレグランス能力への投資の柔軟性も高まる。

- 2024年4月:Kerry Groupは、塩の味、口当たり、後味を再現することでナトリウムを削減しつつセイボリーな風味を実現するソリューション「Tastesense Salt」を導入した。この発売は、ナトリウム削減目標が技術的な味覚のギャップを生む加工食品やスナックにおける再配合プログラムを支える。栄養目標を満たしつつ官能的な受容性を犠牲にしないための味覚調整システムへの需要を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、食品、飲料、パーソナルケア、ホームケア、ファインフレグランス製品における味覚・香りの改善を目的として、メーカーに販売されるフレーバー・フレグランス成分およびブレンドから生じる収益を対象とする。

対象範囲外:最終消費財の価格設定や小売マークアップは計上されず、フレーバーやフレグランスの機能を提供しない隣接添加物は対象範囲外とする。

セグメンテーション概要

- 製品タイプ別

- フレーバー

- フレグランス

- 原料源別

- 天然

- 合成

- 自然同一

- 用途別

- 乳製品

- ベーカリー

- 菓子

- セイボリースナック

- 食肉

- 飲料

- その他の用途

- 形態別

- 粉末

- 液体

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要マップの構築と成分用語の整合から始まり、同一の入力が用途間で二重計上されないようにする。当社は、UN Comtrade貿易統計、米国国際貿易委員会のデータポータル、Eurostatの生産・貿易系列、主要天然原料に関する国連食糧農業機関(FAO)のデータセット、および関連するFDAおよびEUの食品情報・ラベリング参考資料などの公開情報源に依拠している。

これに加え、企業の年次報告書、投資家向け資料、製品カタログ、業界団体の最新情報を確認し、価格動向、生産能力の兆候、天然・合成原料間の代替パターンを追跡する。特許データベースも確認し、時間の経過に伴い製品構成を変化させうる配合活動を把握する。ここに挙げた情報源は例示的なものであり、データ収集、相互確認、および明確化のために他の多くの公開参考資料も使用された。

一次インタビューおよび調査

一次調査は、デスクデータでは明確に示せない事項、主にフレーバー用途とフレグランス用途間の需要配分、形態別の一般的な価格帯、地域ごとの天然原料の市場シェア拡大の速度を検証するために用いられる。当社は、APAC、EMEA、アメリカ地域の成分サプライヤー、販売代理店、および最終製品メーカーの調達・配合担当者と対話し、モデルを最終化する前にギャップを埋め、仮定の検証を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):15% | APAC:53% |

| ミッドティア:54% | 機能/部門リーダー:29% | EMEA:29% |

| 中小プレイヤー:15% | マネージャー:56% | アメリカ地域:18% |

市場規模算定と予測

規模算定にはトップダウン方式を用い、生産、貿易、および最終用途出力の指標を対象成分需要プールに変換した後、地域および形態別の価格設定を用いて価値として表現する。この構造が整った後、サンプリングしたサプライヤー収益、販売代理店の流通量に関するチャネルチェック、主要用途クラスターごとの数量とASPによる整合性確認など、選択的なボトムアップ近似との相互確認を行う。

入力は、アクセスが困難な社内システムに依存せず、年次の入手可能性に基づいて選定される。この市場における主な推進要因には、加工食品・飲料の生産動向、糖分・塩分削減プログラムに関連する再配合の強度、パーソナルケアおよびホームケアの生産指数、天然原料の入手可能性と価格動向(例えば柑橘類、バニラ、ミント関連の原料)、および天然、ネイチャーアイデンティカル、合成成分間の構成比の変化が含まれる。予測は、単純な多変量関係に支えられたシナリオ分析を用いて行われ、一次フィードバックを用いて採用のペース、価格設定行動、および想定される代替の限界を調整する。小規模国においてボトムアップの視点が不完全な場合は、地域の強度比率を用いてギャップを処理し、その後、一人当たりの推定使用量をインタビューフィードバックを用いて再検証する。

データ検証と更新サイクル

検証は、独立した指標間の三角測量、続いて地域、用途、形態レベルでの分散チェックを通じて行われ、異常な急変は早期に検証される。ある推進要因が現実的でないほど急速に変化している場合、当社は基礎となる系列を再確認し、価格設定の前提を見直し、パターンが一回限りのものではなく構造的であると見られる場合は専門家に再度連絡する。

承認前に、モデルは段階的にレビューされ、入力、計算、出力の整合性と追跡可能性が維持される。本レポートは年次で更新され、原材料の急激な変動、成分に関する規制変更、大規模な生産能力の変化など、重大な事象が発生した場合には随時更新が行われる。納品直前には、最新の公開データを再度確認し、最新の見解を反映する。

Mordor Intelligenceのフレーバー・フレグランス市場規模算定と他の公表推定値との比較

フレーバー・フレグランスの公表市場価値は、対象範囲の設定方法が常に同じではなく、量から価値への変換の扱いも異なるため、大きく異なることがある。実務上、こうした差異は通常、成分販売とみなすものと最終製品販売とみなすものの違い、天然・合成の構成比の扱い方、そして価格変化がどの程度速いと想定されるかから生じる。

主要なアロマ化学物質および天然抽出物に関する貿易統計、および食品・パーソナルケアの生産指標との相互確認は、Mordor Intelligenceが、より広範な消費財全体の総計ではなく、成分レベルの収益に焦点を当て続けるための根拠となる。他の推定値は、消費者に直接販売されるエッセンシャルオイルを含めたり、小売マージンを含めたり、実際の輸出入価格動向との再検証なしにASPの上昇を適用したりする場合、この視点から離れる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 39.91 B (2025) | |

| グローバルコンサルティング会社A | USD 33.58 B (2025) | より狭い収益範囲を用いており、小規模な用途分野を過小評価しているように見え、コア美容カテゴリー以外のフレグランス用途の一部を除外しており、これが基準年における成分需要プールを縮小させる可能性がある。 |

| 業界出版社B | USD 30.50 B (2025) | FMCGメーカーに販売される商業取引成分を対象とし、より厳格な除外事項と異なる用途マッピングを用いており、より広範な成分販売に計上されるファインフレグランスや家庭用ブレンドの一部が除外される可能性がある。 |

この表は、差異の大部分が対象範囲の境界設定と、同じ需要指標から価値層がどのように構築されるかによって説明されることを示している。仮定を、毎年再確認可能な貿易、生産、構成比指標に結び付けることで、当社の推定はモデル更新時においても透明性と再現性を保持する。

レポートで回答される主要な質問

フレーバー・フレグランス市場の現在の価値はいくらですか?

フレーバー・フレグランス市場は2026年に410億8,300万USDと評価されています。

最大の市場シェアを持つ地域はどこですか?

アジア太平洋がグローバル収益の31.44%でトップとなり、2031年にかけてCAGR 5.52%の見通しです。

天然原料が合成品よりも速く成長しているのはなぜですか?

より厳格な安全規制とクリーンラベルに対する消費者需要が、天然フレーバー・フレグランスのCAGR 5.50%を牽引しており、合成品を上回っています。

最も急速に拡大している用途セグメントはどれですか?

飲料はCAGR 5.68%で拡大しており、高度なフレーバーマスキングソリューションを必要とする機能性飲料への需要に支えられています。

最終更新日: