シトラスペクチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシトラスペクチン市場分析

シトラスペクチン市場規模は、2025年の9億1,457万USD、2026年の9億6,991万USDから、2031年までに13億102万USDへと拡大し、2026年から2031年にかけて6.05%のCAGRを記録する見込みです。クリーンラベル規制の強化と植物性トレンドの急速な普及により、シトラスペクチン市場は顕著な変革を遂げています。認識可能な原材料への需要が高まるにつれ、合成ハイドロコロイドに対する規制圧力も増大しています[1]出典:欧州委員会、「より持続可能で競争力のある包装経済に向けた新規則の施行」、environment.ec.europa.eu。ブランド各社は、砂糖削減義務への対応として低メトキシルおよびアミド化グレードを採用する傾向が強まっています。これらのグレードは低糖質処方においてより優れた機能性を発揮するためです。一方、ライムやグレープフルーツを原料とする特殊ペクチンは、独自のゲル化特性と風味プロファイルにより、プレミアム菓子セグメントでニッチな地位を確立しつつあります。欧州が売上高において引き続き支配的な地位を占める一方、アジア太平洋地域は急速な進展を遂げています。この成長は、可処分所得が増加する新興中産階級の台頭、国内外の需要に対応するための中国における新たな生産能力の整備、そして市場参入を簡素化するインドの食品添加物規制の合理化によって牽引されています。原材料価格の変動と抽出コストの上昇が相まって、グリーンテクノロジーおよび循環型原料の高付加価値化への投資が促進されています。このトレンドは、マイクロ波および超音波支援生産ラインをすでに拡張している垂直統合型生産者に特に恩恵をもたらしており、これらの技術は効率性を高め、環境負荷を低減します。

レポートの主要ポイント

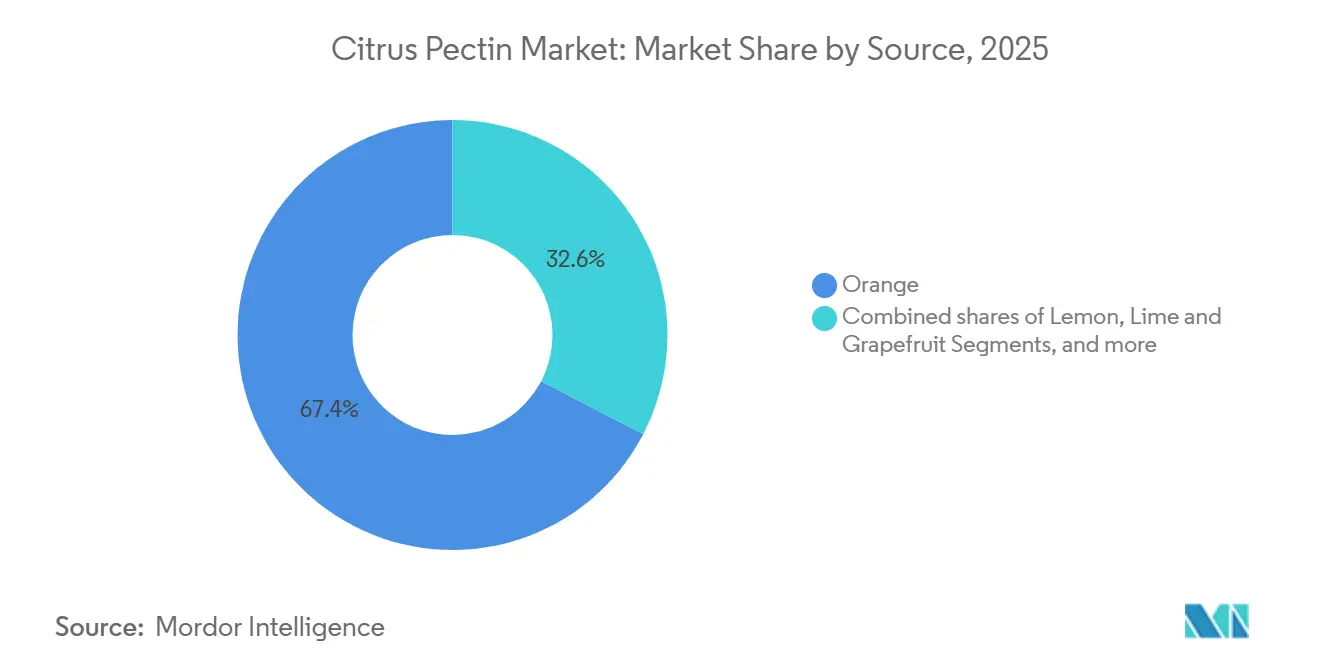

- 原料別では、柑橘類の皮が2025年売上高の84.48%を占め、ライム・グレープフルーツペクチンは2031年にかけて6.38%のCAGRで成長しています。

- タイプ別では、高メトキシル製品が2025年のシトラスペクチン市場シェアの58.35%をリードし、低メトキシル品は2026年から2031年にかけて最速の6.42%のCAGRを記録しました。

- カテゴリー別では、従来型グレードが2025年のシトラスペクチン市場規模の67.42%を占め、オーガニック・ナチュラルグレードは6.79%のCAGRで拡大しました。

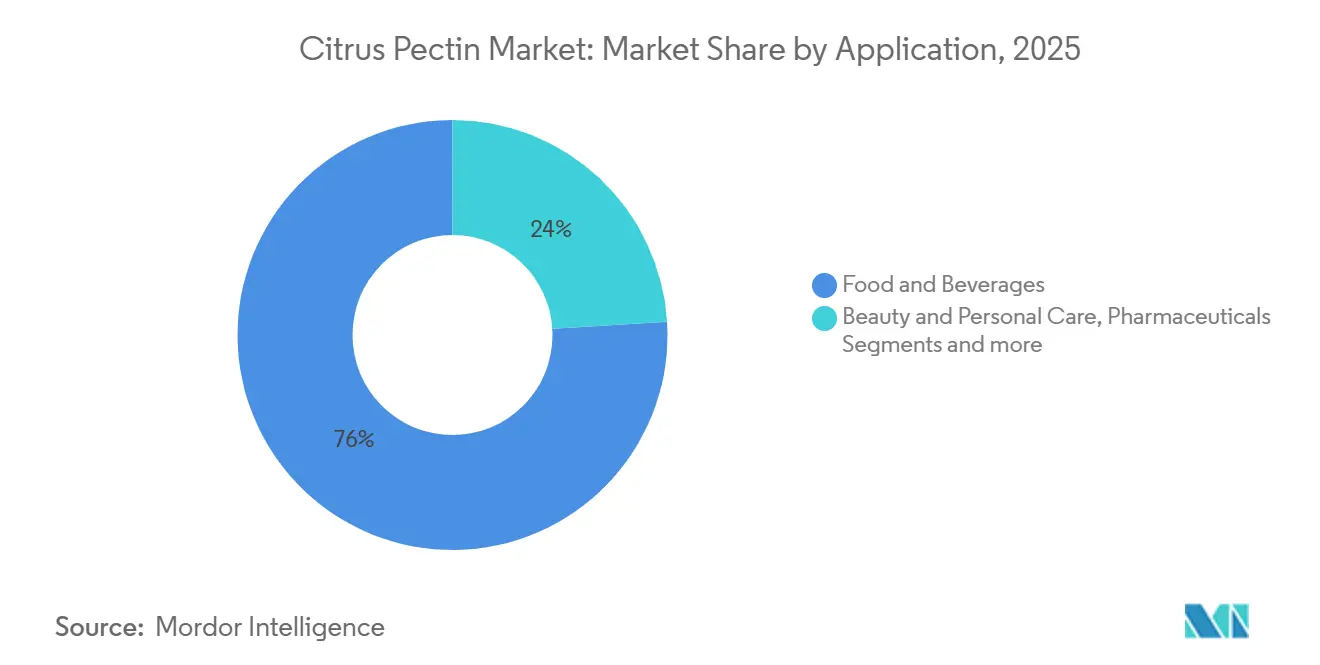

- 用途別では、食品・飲料が2025年需要の75.25%を獲得し、医薬品用途は2031年にかけて6.74%のCAGRを記録しています。

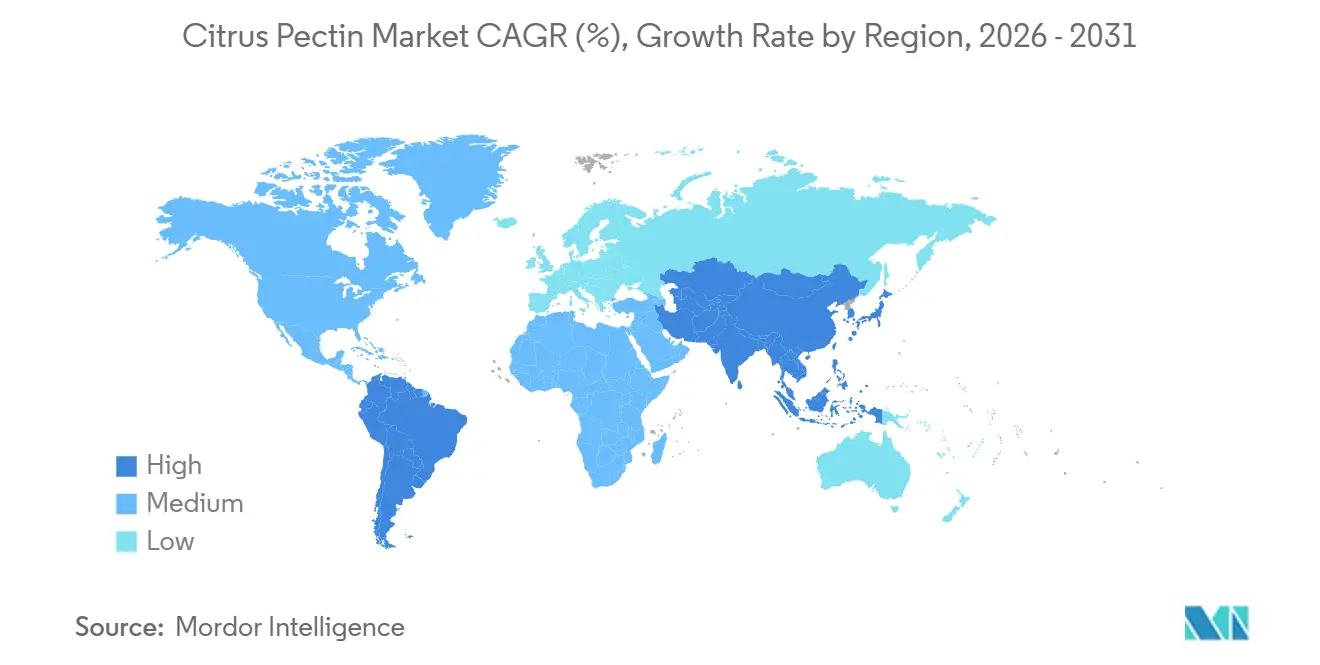

- 地域別では、欧州が2025年売上高の29.60%を占め、アジア太平洋は2031年にかけて7.03%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシトラスペクチン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよびナチュラル原材料需要の急増 | +0.8% | 北米と欧州に集中するグローバル | 中期(2〜4年) |

| 植物性・ヴィーガン食の拡大 | +0.7% | 北米、EU、都市部アジア太平洋が主導するグローバル | 中期(2〜4年) |

| 低糖・無糖製品の発売増加(低メトキシルペクチン) | +0.9% | 北米と欧州が最も強いグローバル | 短期(2年以内) |

| 柑橘類・リンゴ廃棄物流の産業的アップサイクリング | +0.5% | 欧州とブラジルで早期採用が進むグローバル | 長期(4年以上) |

| 3Dフードプリンティングと新規テクスチャーエンジニアリング用途 | +0.3% | アジア太平洋中心・欧州、北米への波及 | 長期(4年以上) |

| 創傷ケア足場向け医薬品・医療グレードペクチン | +0.6% | 北米、欧州、日本が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよびナチュラル原材料需要の急増

消費者と規制当局がより短く自然な原材料リストを好む傾向が強まる中、FDAの2026年2月のガイダンスは「人工着色料不使用」表示への精査を強化しました。この変化により、合成安定剤からペクチンのような果実由来のハイドロコロイドへの移行が加速しています。ペクチンはゲル化剤および安定剤として様々な食品に広く使用されています。米国では、GRAS認定とEFSA承認を持つE440が、北米と欧州においてプレミアムヨーグルトやオーガニックジャムの価格を15〜20%引き上げる権限をメーカーに与えています[2]出典:欧州食品安全機関、「食品添加物としてのペクチン(E 440i)およびアミド化ペクチン(E 440ii)の再評価」、efsa.onlinelibrary.wiley.com。これらの製品をナチュラルでクリーンラベルな原材料を含むものとして販売できることは、健康志向の消費者にアピールし、需要をさらに押し上げています。認証済み皮のコストが高くても、オーガニックペクチンはプレミアム価格を維持しており、シトラスペクチン市場がより高付加価値グレードへとシフトし、付加価値の高い持続可能な食品ソリューションの成長トレンドと一致していることを裏付けています。

植物性・ヴィーガン食の拡大

2024年、植物性ゼラチン代替品市場は19億USDに達し、ペクチンが主要な勝者として台頭しました。低メトキシルペクチンはカルシウムと反応して無糖ゲルを形成します。このイノベーションにより、テクスチャーを損なうことなくヴィーガンヨーグルトや菓子の製造が可能となり、従来のゼラチンベース製品に対するより健康的で持続可能な代替品を提供しています。さらに、ペクチンで作られた医薬品カプセルはハラールおよびコーシャ要件の両方に対応しており、食事・宗教的コンプライアンスが消費者の嗜好に大きく影響する東南アジアや中東での訴求力を高めています。加えて、インドのFSSAIや中国のGB2760-2024による規制承認が、これらのヴィーガン製品の国境を越えた貿易を後押しし、円滑な市場参入と現地基準への準拠を確保しています[3]出典:国立生物工学情報センター、「酵母における高忠実度SpyCas9フォームの活性向上:PAM相互作用ドメインの指向性変異誘発」、pmc.ncbi.nlm.nih.gov。

低糖・無糖製品の発売増加(低メトキシルペクチン)

糖分削減を目的とした法規制とブリックス上限規制が相まって、カルシウム凝固ペクチンへのシフトが進んでいます。これらの規制は、健康ガイドラインを遵守しながら製品品質を維持する代替手段の探索をメーカーに促しています。CargillのUniPECTINE LMC Plusは20〜30ブリックスにおいて優れたゲル化特性を示し、砂糖量を減らしてもジャムやヨーグルトのフルーツ風味の強度を鮮やかに保ちます。一方、結腸ターゲット型ペクチンマイクロスフェアはゼラチン同等のパフォーマンスを達成し、有効成分の持続放出を可能にしています。この進歩は、改善された薬物送達システムや食品テクスチャーの向上など、医薬品と食品の両面でメリットをもたらします。その結果、シトラスペクチン市場は添加糖を標的とした世界的な公衆衛生イニシアチブの恩恵を受け、より健康的な食品オプションへの消費者需要の高まりと歩調を合わせています。

柑橘類・リンゴ廃棄物流の産業的アップサイクリング

ジュース加工業者は年間最大2,000万トンの皮廃棄物を排出しています。この廃棄物からペクチンを抽出することで、加工業者は乾燥トン当たり400〜650USDの収益を生み出しながら、廃棄コストを同時に削減できます。食品、医薬品、化粧品に広く使用される価値ある多糖類であるペクチンは、廃棄物として捨てられるものに大きな付加価値をもたらします。マイクロ波支援抽出を活用することで、収率を35%超に引き上げるだけでなく、エネルギー消費を40〜50%削減できます。この進歩により、主要なEU工場におけるゆりかごからゲートまでの排出量が製品1kgあたり9.69kg CO₂eからわずか5〜6kgへと削減され、より持続可能な生産慣行に貢献しています。さらに、EUの循環経済指令とブラジルの廃棄物政策が資本支出の回収期間を短縮し、シトラスペクチン市場における循環型サプライチェーンの促進を加速しています。これらの政策は革新的技術の採用と持続可能な廃棄物管理慣行を奨励し、市場の成長をさらに牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格と供給の変動性(柑橘グリーニング病) | -0.7% | 南北アメリカ(フロリダ、ブラジル)およびアジア太平洋(中国) | 短期(2年以内) |

| 複雑かつ変化する世界の食品添加物規制 | -0.4% | 欧州、中国、インド間で乖離するグローバル | 中期(2〜4年) |

| 精密発酵ハイドロコロイドとの競争激化 | -0.3% | 北米と欧州で早期採用が進むグローバル | 長期(4年以上) |

| 高度抽出技術の高エネルギー消費 | -0.2% | 炭素価格設定地域(欧州、カリフォルニア)で深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格と供給の変動性(柑橘グリーニング病)

フロリダのジュース用オレンジ生産量は、ファンロンビン病(柑橘グリーニング病)により2019年以降72%減少し、2024〜2025年の収穫量は1,200万箱と予測されています。この減少により、ペクチン原料コストは前年比35〜40%上昇しました。世界のオレンジジュース濃縮液の70%を供給するブラジルでは、2024年にサンパウロ州の果樹園で44.35%の病害発生率が報告されました。根絶コストはヘクタール当たり1,200USDに達し、植栽面積の15%が放棄されました。病害の媒介者であるアジア産カンキツキジラミには商業的な治療法がなく、総合的病害虫管理が唯一の緩和戦略であり、年間ヘクタール当たり800〜1,000USDの追加コストが発生します。ペクチンメーカーは原料の多様化を進めており、ライムとグレープフルーツの皮はトン当たり150〜200USDで評価され、リンゴポマスが二次原料として再導入されています。ただし、リンゴペクチンのエステル化度が低い(30〜50%対柑橘類の60〜75%)ため、高糖ジャムへの使用は制限されます。柑橘類の皮の先物契約は18〜24ヶ月に延長され、供給を確保していますが、スポット市場の価格下落から恩恵を受ける柔軟性が低下しています。北米はフロリダの衰退によりメキシコや中米への調達シフトが進み、物流コストが10〜15%増加し、サプライチェーンが通貨リスクや貿易政策リスクにさらされているため、最も変動が大きい地域となっています。

複雑かつ変化する世界の食品添加物規制

ペクチンの規制環境は、純度基準や使用量制限の違いにより断片化しています。EFSAの2017年および2021年の評価では、E440iおよびE440iiに数値的なADIを設定する必要はないと判断されましたが、生後16週未満の乳児に対するメタノール放出が指摘され、メーカーはDE50%未満の乳児用調製粉乳ペクチンへの処方変更を余儀なくされました。中国のGB2760-2024は、特定の原材料を除くほとんどの食品カテゴリーでペクチンを許可しており、果実・野菜ジュースでの使用量を3.0g/kgに上限設定し、中国本土の飲料メーカーの選択肢を制限しています。インドのFSSAIはメタノール1%未満、二酸化硫黄50mg/kg未満、鉛2.0mg/kg未満を義務付けており、バッチレベルの証明書が輸入通関に5〜7日を追加します。コーデックス・アリメンタリウスは乳児フォローアップ用調製粉乳で10,000mg/kgを許可していますが、医療目的乳児用調製粉乳では2,000mg/kgに制限しており、SKU固有のコンプライアンス上の課題を生じさせています。中小規模の生産者は年間20万USD超のコンプライアンスコストに直面し、汎用グレードペクチンのマージンが圧迫される一方、社内ラボを持つ大規模な垂直統合型プレーヤーはより有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:特殊ライム・グレープフルーツ品種が加速

2025年売上高の84.48%を占めるオレンジベースのペクチンは、市場がオレンジとレモンの皮原料に依存していることを示しています。オレンジ連動原料に関連するリスクへの懸念から、先物契約期間の延長と調達先の多様化戦略が進み、供給安全性が強化されています。この集中度にもかかわらず、伝統的なジャムメーカーはオレンジ由来の量に大きく依存し続けています。オレンジベースペクチンの優位性は、その機能性に匹敵する代替原料の入手可能性が限られていることを反映しています。また、安定したサプライチェーンの確保に対する市場の注目は、ペクチン生産におけるオレンジとレモンの皮の重要な役割を浮き彫りにしています。

ライム・グレープフルーツペクチンは最も急成長しているセグメントであり、6.38%のCAGRで拡大しています。処方担当者は、特に菓子ゲル向けに高いガラクツロン酸含有量を評価しています。一方、グレープフルーツペクチンは穏やかな苦味を活かして消化器系サプリメントに新たな用途を見出しています。この成長は、食品および機能性食品産業における革新的処方への需要増加によって牽引されています。さらに、このセグメントの拡大は、進化する消費者の嗜好に対応し供給リスクを軽減するためのペクチン原料多様化への関心の高まりを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

タイプ別:低メトキシルペクチンが無糖モメンタムを獲得

2025年の売上高シェア58.35%を占める高メトキシルペクチンは、主要セグメントとして君臨しています。その優位性は、主に伝統的な高ブリックスジャムやゼリーへの広範な使用に起因しています。年間出荷量の成長率は4.5%と緩やかながら、成熟市場と新興市場の両方における持続的な需要に支えられ、その地位を維持しています。特に、甘いスプレッドの消費が顕著な経済圏でその底堅さが際立っています。このセグメントは高糖質処方との相性の良さから恩恵を受けており、様々な地域で引き続き人気を博しています。また、確立されたサプライチェーンインフラが世界市場での安定した供給を確保しています。

低メトキシルペクチンは最も急速に成長するセグメントとして台頭しており、2026年から2031年にかけて6.42%のCAGRが見込まれています。この急増は主に食品中の添加糖を規制する法規制によって牽引されています。また、アミド化低メトキシル品は凍結融解シネレシスを防ぐ能力から、特に冷凍デザート向けに人気が高まっています。EFSAのE440ii承認とFDAのGRAS認定により、世界市場での受容がさらに加速しています。低糖・機能性食品への消費者の嗜好の高まりがこのセグメントの拡大をさらに後押ししています。さらに、生産技術の進歩により、メーカーは増大する需要に効率的に対応できるようになっています。

カテゴリー別:オーガニック認証がマージンミックスを向上

2025年売上高の67.42%を占める従来型ペクチンは、支配的なセグメントとして位置づけられています。その手頃な価格は価格感応度の高い市場での第一選択肢となっており、食品処方におけるコスト効率の重要性を示しています。主流用途で広く使用される原材料として、食品・飲料産業におけるコスト効果の高いソリューションへの需要に応えています。また、安定したパフォーマンスと入手可能性により、生産コストの最適化を目指すメーカーにとって信頼性の高い選択肢となっています。このセグメントの優位性は、ジャム、ゼリー、乳製品など様々な製品カテゴリーへの適応性にも反映されており、市場ポジションをさらに強固にしています。

最も急成長しているセグメントであるオーガニック・ナチュラルペクチンは、2031年にかけて6.79%のCAGRで成長する見込みです。この成長はUSDAとEUのオーガニック認証に支えられており、棚価格で10〜15%のプレミアムが可能となっています。クリーンラベル製品と持続可能な調達慣行への消費者需要の高まりが、オーガニック・ナチュラルペクチンの採用をさらに促進しています。さらに、抽出技術の進歩が長期的な供給制約の一部に対処しながら高品質なナチュラルペクチンの開発を支援すると期待されています。このセグメントの成長は、オーガニック製品に関連する健康上のメリットへの認識の高まりによっても促進されており、健康志向の消費者行動という広範なトレンドと一致しています。

用途別:医薬品が中核食品需要を上回る

2025年出荷量の75.25%を占める食品・飲料がトップを走っています。その優位性は、クリーンラベルヨーグルト、ベーカリーフィリング、プレミアムジャムへの広範な使用に起因しています。5.8%のCAGRという安定した成長率を享受しながら、商業用途が継続的な勢いを確保しています。成長が横ばいに見える成熟市場においても、確立された食品用途が需要を下支えしています。このセグメントはナチュラルでクリーンラベルな製品への消費者の嗜好から恩恵を受けており、処方のイノベーションを引き続き牽引しています。また、プレミアムおよび機能性食品への注目の高まりがその成長軌道をさらに支えています。

医療用途は最も急成長しているセグメントであり、堅調な6.74%のCAGRで拡大しています。この急増は、創傷ケア足場および結腸ターゲット型薬物送達システムへの使用によって牽引されています。特筆すべきは、このセグメントのマージンが食品グレードの同等品の3〜5倍に達することです。また、美容・パーソナルケア用途も注目を集めており、産業用途は生分解性の優位性から関心を集めています。慢性疾患の有病率の上昇と薬物送達システムの進歩が、このセグメントを推進する主要因です。さらに、持続可能で高マージンな用途への注目の高まりが、産業全体でその魅力を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年までに欧州は売上高の29.60%を占め、2031年にかけて5.2%の成長率が見込まれています。この成長は主に、CP Kelcoのリレ・スケンスヴェド工場とCargillのルドン工場における脱炭素化生産イニシアチブに起因しています。これらの施設は再生可能エネルギー手法を統合することに成功し、ペクチン1kgあたりのCO₂e排出量を30〜40%削減しています。持続可能性と規制遵守への地域の注力が、環境に優しい生産のリーダーとしての地位を確立しています。また、先進的な製造技術への投資が効率性と生産量をさらに向上させると期待されています。

アジア太平洋は7.03%のCAGRで最も急速な成長を遂げています。この急増は中国の食品添加物コードの拡大とインドのFSSAI基準への整合によって牽引されています。また、Yantai Andreの生産能力拡大が地域の供給安定性を強化しています。地域の人口増加と加工食品への需要拡大が市場の拡大をさらに促進しています。さらに、国内生産と輸出を支援する政府イニシアチブが地域の競争力を強化しています。一方、北米は2025年売上高の22〜24%を占める見込みです。ただし、フロリダの柑橘類不振に起因する原材料の混乱により、成長率は5.5%に抑制されています。これに対応して、調達戦略はメキシコや中米へとシフトしていますが、輸送費の増加を伴っています。輸入依存度の高まりにより、メーカーの運営コストが上昇しています。これらの課題にもかかわらず、製品処方のイノベーションが企業の市場プレゼンス維持を支援しています。

ブラジルのベベドウロ拡張を先頭に、国家廃棄物高付加価値化インセンティブに支えられた南米は、12〜14%の市場シェアを狙っています。農業廃棄物をペクチン生産に活用することへの地域の注力が、原材料依存度を大幅に低減しています。さらに、持続可能な慣行を促進する政府政策がセクターへの投資を呼び込んでいます。対照的に、中東・アフリカは8〜10%のシェアを目標としており、注目すべきトレンドとして、ハラール認定ペクチンカプセルが医薬品セクターで普及し、従来のゼラチンを凌駕しつつあります。ハラール認定製品に対する消費者意識の高まりが、特にイスラム教徒人口が多い国々でこのシフトを牽引しています。また、地域の医薬品産業の成長がペクチンベース製品の新たな機会を創出しています。

競合環境

シトラスペクチン市場は中程度の集約度を示しています。Tate & LyleによるCP Kelcoの18億USD買収により、多様なマルチハイドロコロイドポートフォリオが構築されました。このポートフォリオは乳製品およびベーカリーシステムへの浸透を戦略的に目指しており、2025年末までに6,000万USDの収益シナジーパイプラインが見込まれています。この買収はTate & Lyleの特殊食品原材料事業拡大という広範な戦略と一致しています。また、機能性クリーンラベル製品への進化する消費者需要に対応する同社の能力を強化しています。

DSM-FirmenichによるYantai Andreの90.5%株式取得は、アジアのサプライチェーンへの足がかりを確保するだけでなく、オーガニック原料への支配力を強化しています。この動きにより、DSM-Firmenichはペクチン生産に不可欠な原材料の安定供給を確保する能力を高めています。さらに、地域におけるオーガニックおよび持続可能に調達された原材料への需要の高まりを取り込む立場に同社を位置づけています。一方、ブラジルのベベドウロにあるCargillの工場は、エネルギー効率の高いマイクロ波抽出により生産能力を50%増強し、シトラスペクチン分野でのプレゼンスを強化しています。この技術的進歩はエネルギー消費を削減するだけでなく、生産プロセス全体の効率を向上させます。生産能力の増強により、Cargillは様々な用途にわたるシトラスペクチンの世界的な需要増加に対応する体制を整えています。

政府助成金に支えられたオーストラリアのPectin 360などの新興プレーヤーは、ゼロウェイスト製造を推進し、確立された大手企業に対して持続可能性のフロントランナーとして自社を位置づけています。その革新的なアプローチは世界的な持続可能性目標と一致しており、環境意識の高い消費者や企業にアピールしています。また、政府支援のイニシアチブが資金調達と市場参入支援において競争上の優位性を提供しています。精密発酵ハイドロコロイドがコストパリティを達成し、汎用グレードペクチンに圧力をかけている一方で、「ナチュラル」ラベルという点では及ばないという限界があります。この制約は、確立されたプレーヤーが独自の価値提案を通じて製品を差別化する機会を生み出しています。プレバイオティクス効果を強調し、医療グレード認証を取得することで、既存企業は市場ポジションを強化し、健康志向の消費者にアピールできます。

シトラスペクチン産業リーダー

Cargill Inc.

International Flavors & Fragrances Inc.

DSM-Firmenich

Tate & Lyle PLC

H&F Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSM-Firmenichは追加で15.5%の株式を取得し、Yantai DSM Andre Pectin Company Limitedにおける持分を75%から90.5%に引き上げました。この戦略的な動きにより、特殊食品原材料市場での足がかりが強化されます。一方、Rich Spring Holdings Limitedはリンゴおよび柑橘類ペクチンの著名な生産者であるAndre Pectinの9.5%の株式を保有し続けています。

- 2025年3月:インドにおいて、Cargillはグミやゼリー向けに価格感応度の高い消費者に対応したコスト効率の高いペクチン代替品を発表しました。このイノベーションとともに、同社は食品メーカー向けソリューションへのコミットメントを強調しながら、ベーク安定性フィリングと機能性ブレンドを披露しました。

- 2024年11月:CP Kelcoの買収により、Tate & Lyleはポジションを強化し、ペクチンや特殊ガムなどのナチュラル原材料を中心とした世界の特殊食品・飲料ソリューション分野における支配的なプレーヤーとして台頭しました。

世界のシトラスペクチン市場レポートの調査範囲

ペクチンは多糖類デンプンです。柑橘類の果物や野菜の細胞壁に含まれる、高分子量の非晶質で白色のコロイド状炭水化物です。原料別では、市場はオレンジ、レモン、ライム・グレープフルーツ、その他の原料にセグメント化されています。タイプ別では、市場は高メトキシルペクチンと低メトキシルペクチンにセグメント化されています。カテゴリー別では、市場は従来型とオーガニック・ナチュラルにセグメント化されています。用途別では、市場は食品・飲料、美容・パーソナルケア、医薬品、その他の用途にセグメント化されています。また、本レポートは北米、欧州、アジア太平洋、南米、中東、アフリカの主要経済圏の詳細な分析を提供しています。

| オレンジ |

| レモン |

| ライム・グレープフルーツ |

| その他の原料 |

| 高メトキシルペクチン |

| 低メトキシルペクチン |

| 従来型 |

| オーガニック・ナチュラル |

| 食品・飲料 | ジャム・ゼリー・プリザーブ |

| ベーカリー製品 | |

| 乳製品 | |

| その他の食品・飲料 | |

| 美容・パーソナルケア | |

| 医薬品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | オレンジ | |

| レモン | ||

| ライム・グレープフルーツ | ||

| その他の原料 | ||

| タイプ別 | 高メトキシルペクチン | |

| 低メトキシルペクチン | ||

| カテゴリー別 | 従来型 | |

| オーガニック・ナチュラル | ||

| 用途別 | 食品・飲料 | ジャム・ゼリー・プリザーブ |

| ベーカリー製品 | ||

| 乳製品 | ||

| その他の食品・飲料 | ||

| 美容・パーソナルケア | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

シトラスペクチン市場は2031年までにどのくらいの規模になりますか?

シトラスペクチン市場規模は2031年までに13億USDに達し、2026年から2031年にかけて6.05%のCAGRで拡大する見込みです

シトラスペクチン需要で最も急成長している地域はどこですか?

アジア太平洋が7.03%のCAGRで首位を走っており、中国とインドがより広い規模でクリーンラベルおよび植物性製品を採用しています

シトラスペクチン市場で最も高いシェアを持つセグメントはどれですか?

高メトキシルグレードが2025年売上高の58.35%を維持しており、伝統的なジャムおよびゼリー用途によって牽引されています。

最も急速な需要成長を示している地域はどこですか?

アジア太平洋は加工食品消費の増加と柑橘類収穫の拡大に支えられ、2030年にかけて6.29%のCAGRで拡大する見込みです。

低メトキシルペクチンが普及している理由は何ですか?

低メトキシル品は低糖・ヴィーガン処方を可能にし、世界的な健康義務と一致しながら2031年にかけて6.42%のCAGRを支えています

最終更新日: