食品酸味料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.73 十億米ドル |

| 市場規模 (2031) | 4.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

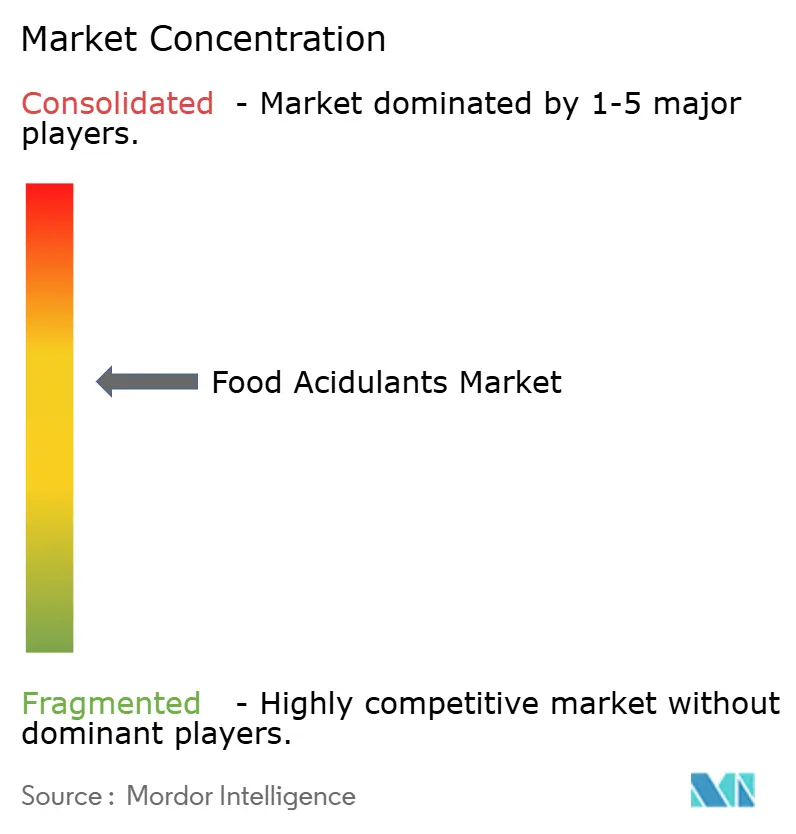

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品酸味料市場分析

食品酸味料市場規模は2025年に35億7,000万米ドルと評価され、2026年の37億3,000万米ドルから2031年には46億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.47%です。この成長は主に、より厳格なグローバル食品安全規制の施行、クリーンラベル処方に対する消費者の嗜好の高まり、および新興経済圏における加工食品の採用拡大によって牽引されています。中国、欧州連合、カナダを含む主要地域における規制の進展は、天然由来の酸味料の採用に対して課題と機会の両方をもたらしています。同時に、バイオベース生産技術の革新が、クエン酸、乳酸、コハク酸の生産に伴うカーボンフットプリントの削減において重要な役割を果たしています。特にトウモロコシ価格の変動に代表されるサプライチェーンの脆弱性が、キャッサバ、サトウキビ、バイオ廃棄物基質への注目が高まる中、メーカーに原材料調達先の多様化を促しています。競争環境は、Tate and LyleによるCP Kelcoの買収に代表される大規模な統合が特徴的です。さらに、発酵ベースの生産資産への戦略的投資が、飲料、ベーカリー製品、植物性代替肉などの高需要セグメントにおける業界のアプリケーション開発能力を強化しています。

主要レポートのポイント

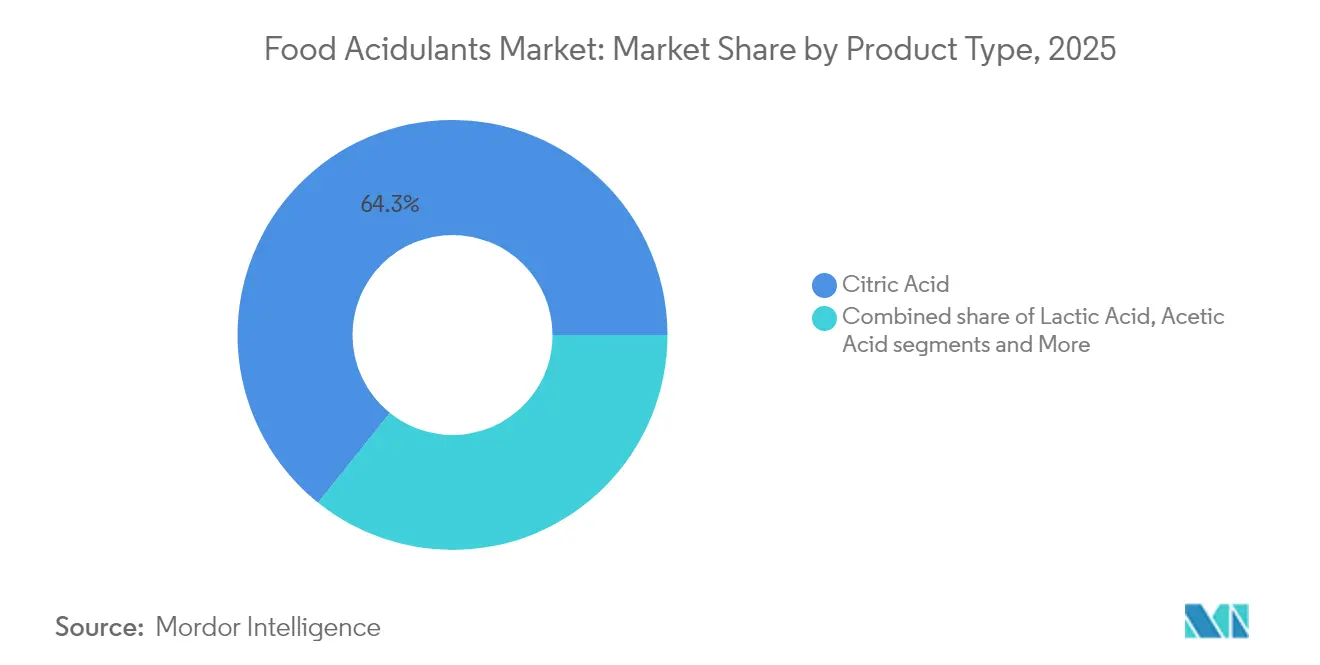

- タイプ別では、クエン酸が2025年の食品酸味料市場シェアの64.25%をリードし、コハク酸は2031年にかけてCAGR 9.93%で成長する見込みです。

- 原料別では、合成セグメントが2025年の食品酸味料市場規模の71.05%を占め、バイオベース代替品は2031年にかけてCAGR 9.23%で拡大する見通しです。

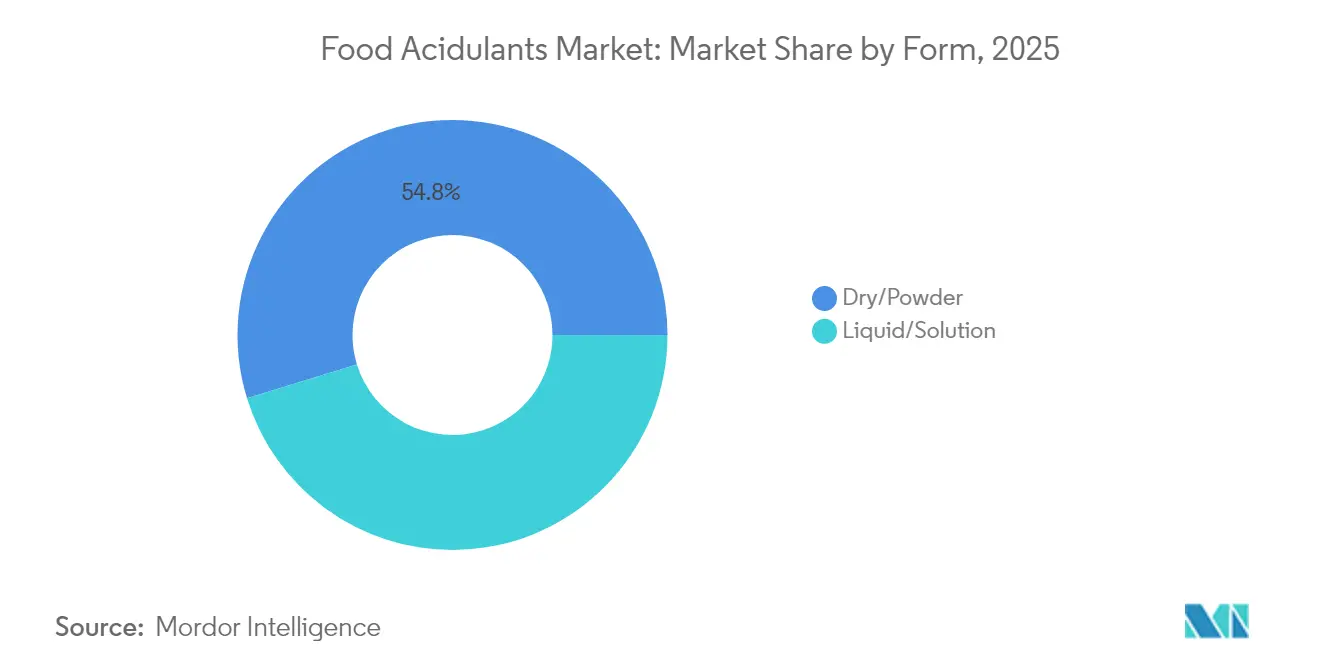

- 形態別では、乾燥/粉末製品が2025年に54.75%の収益シェアを保持し、液体/溶液形態はCAGR 6.69%で進展しています。

- 用途別では、飲料が2025年の食品酸味料市場シェアの34.25%を占め、植物性代替肉・水産物用途は2031年にかけてCAGR 11.78%で拡大しています。

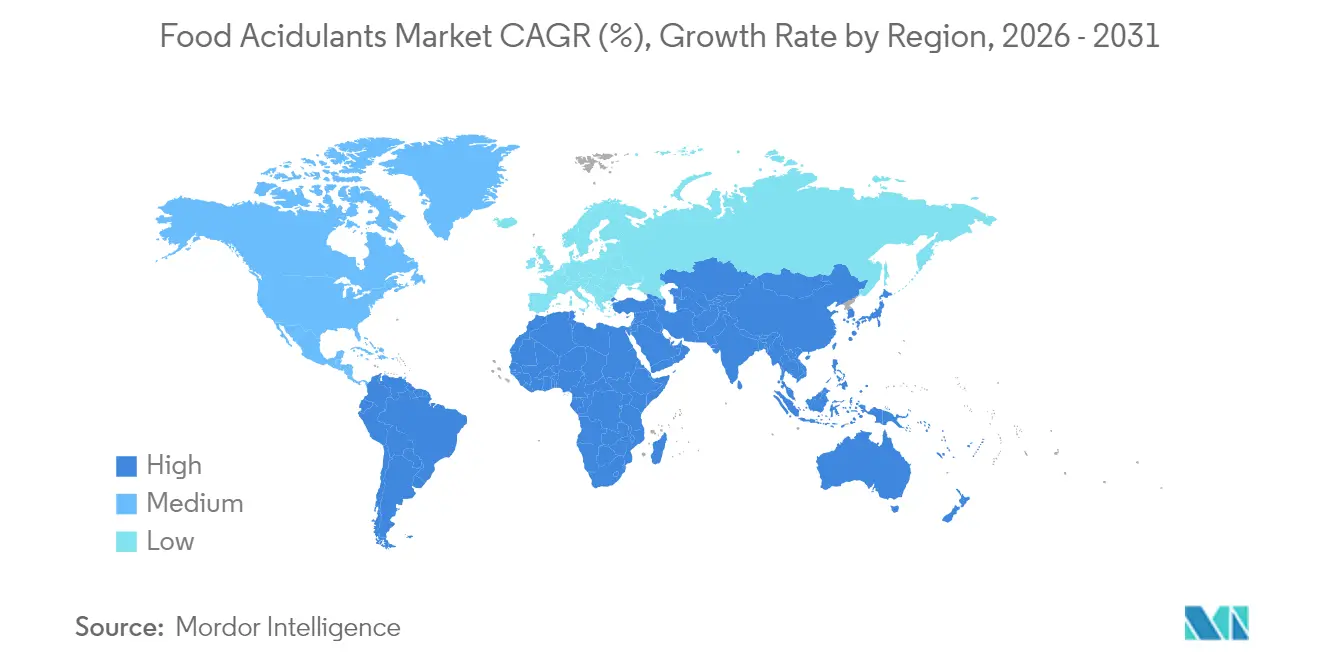

- 地域別では、アジア太平洋が2025年の食品酸味料市場の39.35%のシェアを占め、中東・アフリカは2026年~2031年にかけてCAGR 8.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル食品酸味料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・クリーンラベル原料への関心の高まり | +1.2% | 北米と欧州が最も強い | 中期(2~4年) |

| 加工食品・利便性食品への高い需要 | +0.8% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 常温保存可能な植物性代替肉の需要が乳酸・フマル酸の使用を促進 | +0.6% | 北米と欧州からアジア太平洋へ拡大 | 短期(2年以内) |

| 低糖コーラブランドの炭酸飲料(CSD)への投資がリン酸・リンゴ酸の需要を増加 | +0.4% | グローバル都市市場 | 中期(2~4年) |

| 食品安全と規制遵守への重点 | +0.3% | グローバル | 長期(4年以上) |

| 風味プロファイルの向上に対する消費者の嗜好の高まりが食品酸味料の需要を牽引 | +0.2% | グローバルプレミアムセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベル原料への関心の高まり

原料の透明性への関心が高まる中、バイオベースのクエン酸、リンゴ酸、乳酸はプレミアム価格の契約を獲得するケースが増えています。欧州食品安全機関(EFSA)は新規食品に関する改訂ガイダンスを導入し、2025年2月に発効する予定です。この更新されたフレームワークは、発酵由来の酸の承認プロセスを合理化し、商業化への道を加速させています。市場の主要プレーヤーであるJungbunzlauer社は、天然発酵クエン酸を戦略的に優先し、GRAS認定原料を必要とする欧州飲料メーカーとの供給契約を締結しています。クリーンラベル製品への需要は、リンゴ由来のリンゴ酸が風味プロファイルの向上に重要な役割を果たすスパークリングウォーター、機能性ショット、プレミアムジュースなどのカテゴリーで特に強くなっています。発酵能力の拡大は依然として資本集約的な取り組みですが、強固なバイオベースポートフォリオを持つ企業は高いマージンを獲得することに成功しており、これが原材料コスト上昇の影響を軽減するのに役立っています。

加工食品・利便性食品への高い需要

アジア太平洋および中東地域における都市化と生活様式の変化が、麺類、ソース、即席ご飯などの常温保存可能な食品への需要を大幅に増加させています。この持続的な需要により、クエン酸と酢酸のベースライン消費量が一貫して高い水準を維持しています。中国では、GB 2760-2024の施行により合成保存料に対するより厳格な規制が導入される一方、有機酸の許容用途が拡大されました。この規制の変化により、国内食品加工業者からの注文が顕著に増加しています。さらに、乳酸菌は植物性乳製品の異臭を効果的に軽減し、このセグメントにおける新たな価値創造の機会を開拓しています。また、南アジアで人気のタマリンド由来の酸味などの地域的な味覚嗜好が、地域の口に合わせたカスタマイズされた酸味料ブレンドの開発を促進しています。原材料価格の変動がもたらす課題に対処するため、多国籍企業はヘッジ戦略を実施し、複数の原料を活用することで調達アプローチを多様化しています。

常温保存可能な植物性代替肉の需要が乳酸・フマル酸の使用を促進

精密発酵が代替タンパク質生産における酸味料用途のイノベーションを牽引しています。乳酸とフマル酸は、植物性代替肉の食感開発と保存性確保に不可欠な存在となっています。健康意識、環境の持続可能性、倫理的配慮に影響された食事嗜好とライフスタイルの変化を特徴とする人口動態の変化が起きています。Good Food Instituteによると、2024年にはドイツと英国の成人の約40%が植物性食品の消費を増やす計画を持っています。この変化の48%は健康関連要因によるものであり、環境への懸念が29%、動物福祉への配慮が25%を占めています[1]出典:Good Food Institute、「State of the Industry 2024」、www.gfi.org。乳酸とフマル酸は、常温保存可能なビーガンジャーキーや缶詰代替肉のpH制御、食感向上、微生物安定性において重要な役割を果たしています。Novonesis社の調査結果によると、これらの酸はうまみとコクの風味を向上させ、動物性タンパク質との味の差を効果的に縮小しています。ラベル表示を維持するため、ブランドは有機認証酸を優先し、監査済みの発酵プロセスを持つサプライヤーを選好しています。

低糖コーラブランドの炭酸飲料(CSD)への投資がリン酸・リンゴ酸の需要を増加

飲料大手は砂糖削減税に対応するためコアSKUの処方を見直しています。甘味の低下を補うためにリン酸またはリンゴ酸を添加しています。エナメル質の侵食に対する意識が高まるにつれ、リン酸の使用に対する圧力が増しています。これにより、特にプレミアムソーダにおいてリン酸をリンゴ酸で部分的に代替するトレンドが生まれています。FDAは依然としてリン酸をGRASとして認定していますが、ソーシャルメディア上での意識の変化が企業を果実由来の酸へと向かわせています。クエン酸は特に有機炭酸飲料(CSD)において、pH バランスの維持とクリーンラベルの取り組みを支援するという二重の役割を果たすことで注目を集めており、健康意識の高い消費者からますます評価されています。これらの進化する市場動向に対応するため、サプライヤーは低不純物プロファイルの酸味料ソリューションの開発を優先し、飲料メーカーの特定のニーズに合わせたカスタマイズされたブレンドを提供することでイノベーションを推進しています。これらの進歩は、機能的要件と飲料業界におけるよりクリーンで天然の原料オプションへの高まる需要の両方に対応することを目的としています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 黒海混乱後のトウモロコシ価格変動がクエン酸マージンを圧迫 | -0.7% | トウモロコシ依存地域(グローバル) | 短期(2年以内) |

| サハラ以南のコールドチェーンの不備が冷蔵乳飲料における酸味料の使用を制限 | -0.3% | サハラ以南アフリカ、農村部アジア太平洋 | 長期(4年以上) |

| 米国消費者のエナメル質侵食懸念が炭酸飲料(CSD)におけるリン酸使用を抑制 | -0.4% | 北米から欧州へ波及 | 中期(2~4年) |

| 食品添加物に関する厳格な規制フレームワークが食品酸味料市場の成長に課題をもたらしている | -0.2% | 欧州、グローバルへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

黒海混乱後のトウモロコシ価格変動がクエン酸マージンを圧迫

クエン酸発酵業者は主にコーンスティープリカーを主要原料として使用していますが、戦争関連の出来事によるサプライチェーンの混乱がトウモロコシ価格を大幅に上昇させています。米国では、国内生産能力が総需要の3分の1しか満たしておらず、輸入への依存度が高まっています。特にヘッジメカニズムを持たない小規模加工業者は、これらのコスト上昇の影響を不均衡に受けており、操業停止や大手企業による買収のリスクにさらされています。キャッサバなどの代替基質は解決策となり得ますが、その採用には再検証プロセスと多額の設備投資が必要であり、短期的な収益性をさらに圧迫しています。市場における持続的な価格圧力が大手企業に垂直統合戦略の追求を促し、上流の原料農地を確保してサプライチェーンリスクを効果的に軽減することを可能にしています。

食品添加物に関する厳格な規制フレームワークが課題をもたらしている

食品安全当局が酸味料の承認プロセスと市販後監視を強化するにつれ、グローバルな規制の複雑性が増しています。これらの強化された措置は、小規模メーカーに重くのしかかるコンプライアンスコストをもたらしています。欧州委員会は規則(EU)2024/2597に基づき、ソルビン酸塩の純度基準を更新し、新たな製品試験と文書化を義務付けています。注目すべき動きとして、中国は2025年から複数のカテゴリーでデヒドロ酢酸の使用を禁止することを決定し、規制変更の突然性を浮き彫りにしています。一方、FDAのヒューマンフーズプログラムは既存のGRAS物質を継続的に再評価することを約束しており、コンプライアンスコストをさらに押し上げています。このような規制の格差により、多国籍企業は複数のSKUを管理することを余儀なくされ、中小企業は分析検証の資金調達に苦慮し、新製品の発売ペースが妨げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クエン酸の優位性がバイオベースの台頭に直面

2025年、クエン酸は64.25%のシェアで食品酸味料市場をリードし、確立されたサプライチェーンと各法域でのGRAS承認に支えられています。コハク酸はニッチなセグメントですが、温室効果ガス排出量を削減し堆肥化可能な包装樹脂への応用を促進する発酵プロセスに牽引され、CAGR 9.93%(2026年~2031年)を経験しています。乳酸は伝統的にヨーグルトの保存に使用されてきましたが、ビーガンチーズや培養肉の培地への応用に拡大しています。リン酸はコーラ処方における規制上の課題に直面しているものの、機能的な関連性を維持しています。

発酵コストの低下により代替品の台頭が可能になっています。バイオ由来のリンゴ酸とフマル酸が飲料やプロテインパウダー用途で注目を集めています。精密発酵能力の増大に伴い、植物性代替肉に関連する有機酸市場は大幅に成長すると予想されています。代謝工学の専門知識を持つ生産者は、単一の酸への依存を減らすために酸ポートフォリオを多様化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原料別:合成の優位性が持続可能性の要請に挑戦される

2025年、合成ルートが食品酸味料市場の71.05%を占め、石油化学インフラへの業界の長年の依存を反映しています。しかし、ブランドがスコープ3排出量の削減を目指す中、バイオベース代替品は強いCAGR 9.23%(2026年~2031年)で大幅な成長を遂げています。タイにあるCorbionの循環型乳酸プラントは、再生可能原料と閉ループ廃水リサイクルを活用してクライアントのESG開示要件を支援する好例です。

バイオベースサプライヤーは環境に優しいソリューションを提供するだけでなく、カーボンフットプリント宣言も提供しており、飲料や乳幼児食品などのプレミアムセグメントでの契約獲得を可能にしています。これらのバイオベースオプションは平均20%の価格プレミアムを持ちますが、購入者はエコラベルポジショニングの向上を通じて追加コストを正当化しています。長期的には、規模の経済と規制上の炭素税の導入により価格格差が縮小し、食品酸味料市場が徐々に発酵ベースのソリューションへとシフトすることが期待されています。

形態別:液体ソリューションが運用効率を向上

乾燥粉末は2025年に54.75%のシェアを維持し、ベーカリーミックスや粉末飲料における棚安定性で高く評価されています。この優位性にもかかわらず、液体ソリューションはCAGR 6.69%(2026年~2031年)で顕著な成長を遂げており、高スループット飲料生産施設における自動投与システムとの適合性に牽引されています。JungbunzlauerのLIQUINATはこのセグメントで際立っており、即時溶解を提供することで洗浄時間を短縮するだけでなく、取り扱い中の吸入リスクを最小化し、メーカーにとってより安全で効率的な選択肢となっています。

液体クエン酸または乳酸のバルクタンカー配送は二次包装廃棄物を大幅に削減し、企業の持続可能性目標に沿っています。スナックやソースの連続処理ラインの成長に伴い、加工業者はCIP体制と効率的に統合する事前ブレンドされた液体酸システムをますます採用しています。この移行により、閉鎖パイプラインを通じたトレーサビリティが向上し、品質管理措置が強化されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:飲料がリードし植物性セグメントが急成長

2025年、飲料メーカーが食品酸味料市場シェアの34.25%を占め、甘味のバランスを取り微生物の増殖を抑制するためにクエン酸とリン酸を使用しています。エナジードリンクとスパークリングウォーターは酸味を高めるためにリンゴ酸を使用しています。常温保存可能な植物性代替肉・水産物は市場規模は小さいものの、フマル酸と乳酸がタンパク質マトリックスの安定化に重要な役割を果たし、CAGR 11.78%(2026年~2031年)で急速に成長しています。飲料セグメントの優位性は、欧州飲料協会連合が2025年までに砂糖含有量を10%削減するというコミットメントによってさらに支えられており、消費者の健康への懸念と規制要件の両方に対応しています。

2023年、欧州連合(EU)のソフトドリンク消費量はUNESDA(欧州ソフトドリンク協会連合)によると51,905.7億リットルに達しました。乳酸発酵を活用する処方担当者は乳製品不使用ヨーグルトに特有の酸味を生み出し、フマル酸は高タンパク質パウダーの固結を防ぎます。グローバル料理への消費者の関心の高まりが、調味料における酢酸と酒石酸の需要を引き続き牽引しています。その結果、サプライヤーは地域の味覚嗜好と賞味期限要件に合わせた複合酸ブレンドを開発し、顧客関係を強化しています。

地域分析

2025年、アジア太平洋は食品酸味料市場の39.35%のリーディングシェアを保持し、中国の広大な飲料・スナック産業とインドの急速に成長する包装食品セクターに支えられています。インドの食品加工産業は国家経済において重要な役割を果たしており、強い輸出志向と大きな成長機会を特徴としています。2023年~2024年度、同セクターは6億800万米ドルの外国直接投資を誘致しました。商工省によると、加工食品輸出は国の農業輸出総額の23.4%を占めています。さらに、東南アジアの加工業者は地域貿易協定の恩恵を受け、ASEAN域内飲料輸出の増加と酸味料需要の拡大を促進しています。

北米は成熟した市場ではあるものの、クリーンラベル炭酸飲料(CSD)と植物性代替肉が漸進的な成長を牽引し、革新を続けています。FDAのヒューマンフーズプログラムを通じた監視強化により文書化要件が高まり、包括的な毒性データを持つ確立されたプレーヤーが有利な立場に置かれています。一方、国内クエン酸メーカーはトウモロコシ価格の変動によるマージン圧力に直面し、代替炭水化物源への多様化を促されています。欧州では、厳格な添加物規制がプレミアム価格を支えるコンプライアンス障壁を生み出しています。欧州食品安全機関(EFSA)が天然発酵酸の承認を合理化し、バイオベースサプライヤーの市場参入を容易にしている一方、規則(EU)2024/2597に規定された純度基準は高度な分析能力を必要とします。東欧の飲料メーカーは低い運営コストを活用し、EU調和基準を満たすために西部施設から酸味料を輸入しています。 中東・アフリカ地域は最も急速な成長を遂げており、都市化、クイックサービスレストラン(QSR)の拡大、可処分所得の増加に牽引され、CAGR 8.21%(2026年~2031年)という力強い成長を示しています。果実系飲料や常温保存可能な乳製品における酸味料使用量は増加していますが、サハラ以南アフリカのコールドチェーンインフラの不備が成長の可能性を制限しています。しかし、冷蔵保管インフラへの政府投資が追加需要、特に乳酸ベースの安定剤の需要を解放する可能性があります。南米では、地域のソフトドリンクメーカーが砂糖税に対応して製品を再処方し、健康意識の高い消費者の嗜好に合わせてリン酸をリンゴ酸に置き換えています。さらに、ブラジルの盛んな柑橘産業が国内クエン酸生産を強化し、輸入への依存を低減してメルコスール市場全体での競争力のある価格設定を可能にしています。

競争環境

グローバルに見ると、食品酸味料市場はグローバルプレーヤーとローカルプレーヤーの両方が存在し、中程度の競争に直面しています。複数の大手企業が研究開発に多額の投資を行い、各製品に機能的なメリットを含めながら消費者に革新的な提供物を提供することに重点的に取り組んでいます。各地域には複数のローカル企業が存在し、グローバルプレーヤーと激しく競争しています(これらのメーカーはほとんどのグローバルプレーヤーよりも低い価格で製品を提供しているため)。Jungbunzlauer Suisse AG、Cargill Incorporated、Adavancein Organics LLP、Archer Daniels Midland Company、Corbion NVなどの主要プレーヤーは、グローバル消費者の高まる需要に応え、調査対象市場でのプレゼンスを確立するために生産能力を積極的に拡大しています。

さらに、地域企業はさまざまな戦略を採用しています。例えば、2024年11月、Tate and LyleはCP Kelcoの18億米ドルでの買収を完了し、飲料クライアント向けに調整された口当たりと酸味料ソリューションのポートフォリオを拡大しました。合併後の統合は研究開発協力の促進に焦点を当てており、プロトタイプ開発を加速するためにシンガポールに新しい自動化ラボを開設したことがその例として挙げられます。Corbionはタイで新しい循環型乳酸施設の操業を開始し、再生可能なサトウキビ原料を使用してグローバルな乳製品・代替肉ブランドのスコープ3排出量を削減しています。同時に、ADMは進行中の会計調査による評判上の課題に直面しており、特殊酸の契約が競合他社にシフトする可能性があります。

技術革新は、非食用バイオマスからのコハク酸とリンゴ酸の生産収率を向上させる代謝工学プラットフォームに集中しています。AIを活用したプロセス分析を採用する企業は優れた不純物制御を達成し、乳幼児栄養市場での契約を獲得しています。さらに、植物合成においてTate and LyleとBioHarvest Sciencesが結んだような戦略的パートナーシップが、甘味料と酸味料を統合して風味調節効率を向上させるハイブリッド原料システムを推進しています。

食品酸味料業界リーダー

Jungbunzlauer Suisse AG

Archer Daniels Midland Company

Corbion N.V.

Cargill Incorporated

Adavancein Organics LLP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Caitlyn India Pvt Ltd(CIPL)は、インドにリン酸プラントを設立するための4億ルピーの投資計画を発表し、年間生産量5万トンを目標としています。この取り組みは輸入依存を削減し、国の肥料自給率を高めることを目指しています。インド南部の港湾アクセス可能な工業地帯に戦略的に立地するこのプラントは、高純度リン酸とよりクリーンな石膏副産物を確保するヘミ水和物・二水和物(HH-DH)技術を活用します。

- 2024年12月:Tate and LyleはBioHarvest Sciencesとパートナーシップを締結し、植物合成技術を活用して次世代植物性原料を開発し、土地と水の使用を最適化する持続可能な甘味料と酸味料に焦点を当てています。

- 2024年11月:Tate and LyleはCP Kelcoの18億米ドルでの買収を完了し、天然由来原料のポートフォリオを大幅に強化しました。これには食品保存や食感改良などの用途に不可欠なペクチンと柑橘繊維が含まれます。この戦略的買収により、Tate and Lyleはクリーンラベル市場における高まる需要に対応する能力を強化し、バイオベース原料ソリューションへの業界の注目を浮き彫りにしています。

- 2024年11月:INEOS AcetylsとGujarat Narmada Valley Fertilizers & Chemicals Ltd(GNFC)は覚書(MoU)を締結し、インド・グジャラート州のGNFCのバルーチサイトに60万トンの酢酸プラントを設立する可能性を検討しています。

グローバル食品酸味料市場レポートの範囲

酸味料は食品・飲料品に酸味や鋭い味を提供するために使用される化学物質です。グローバル食品酸味料市場はタイプ、用途、地域に基づいてセグメント化されています。タイプ別では、食品酸味料市場はクエン酸、乳酸、酢酸、リン酸、リンゴ酸、その他のタイプに区分されています。用途セグメントには飲料、乳製品・冷凍製品、ベーカリー、食肉産業、菓子類、その他の用途が含まれます。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカの主要国をカバーしています。レポートは上記すべてのセグメントについて食品酸味料市場の市場規模と予測を金額ベース(百万米ドル)で提供しています。

| クエン酸 |

| 乳酸 |

| 酢酸 |

| リン酸 |

| リンゴ酸 |

| フマル酸 |

| コハク酸 |

| 酒石酸 |

| その他(GDL、グルコン酸など) |

| バイオベース/天然 |

| 合成(石油化学・トウモロコシ由来) |

| 乾燥/粉末 |

| 液体/溶液 |

| 飲料 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 食肉・水産物 |

| ソース、ドレッシング・調味料 |

| 乳幼児・臨床栄養 |

| その他の加工食品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | クエン酸 | |

| 乳酸 | ||

| 酢酸 | ||

| リン酸 | ||

| リンゴ酸 | ||

| フマル酸 | ||

| コハク酸 | ||

| 酒石酸 | ||

| その他(GDL、グルコン酸など) | ||

| 原料別 | バイオベース/天然 | |

| 合成(石油化学・トウモロコシ由来) | ||

| 形態別 | 乾燥/粉末 | |

| 液体/溶液 | ||

| 用途別 | 飲料 | |

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子類 | ||

| 食肉・水産物 | ||

| ソース、ドレッシング・調味料 | ||

| 乳幼児・臨床栄養 | ||

| その他の加工食品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

食品酸味料市場の現在の規模はどのくらいですか?

市場は2026年に37億3,000万米ドルと評価されており、2031年までに46億4,000万米ドルに達すると予測されています。

食品酸味料市場で最大のシェアを持つセグメントはどれですか?

クエン酸がタイプ別でリードし、2025年の市場収益の64.25%を占めています。

バイオベース酸味料の急速な成長を牽引しているものは何ですか?

クリーンラベルの需要と企業の持続可能性の要請が、食品メーカーにコスト高にもかかわらず発酵由来の酸への切り替えを促しています。

中東・アフリカが最も急速に成長している地域である理由は何ですか?

都市化と加工食品消費の増加が酸味料の使用を促進し、2031年までに地域CAGR 8.21%をもたらしています。

最終更新日: