安息香酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

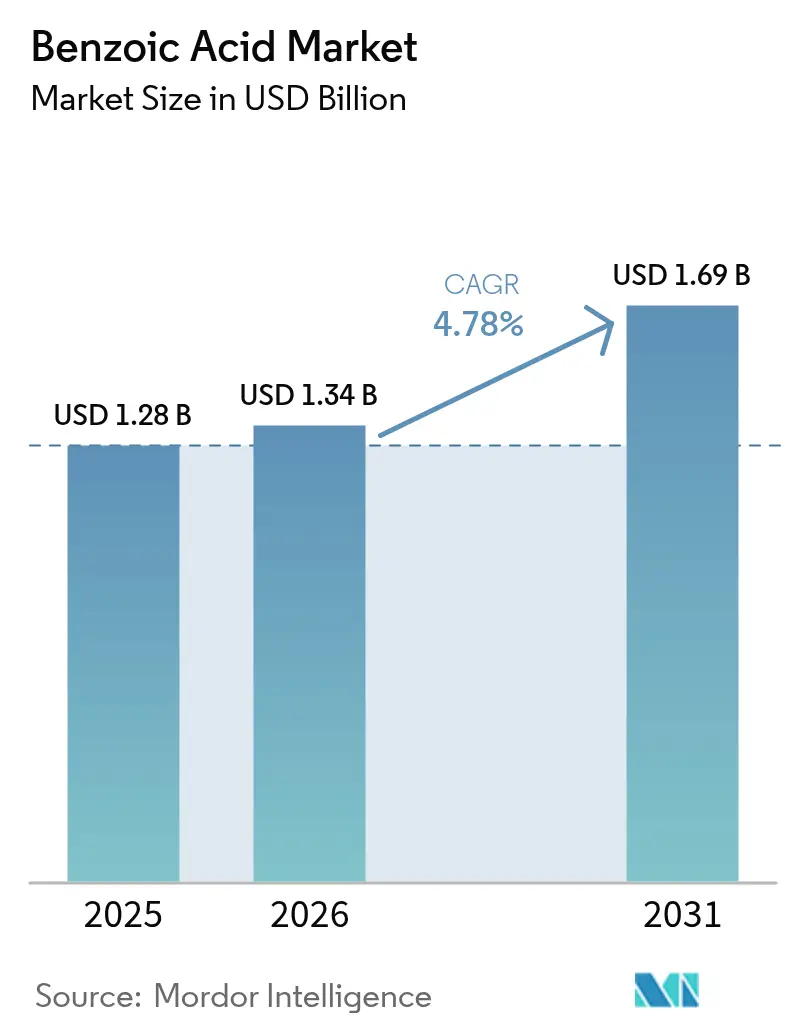

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる安息香酸市場分析

安息香酸市場規模は、2025年の12億8,000万米ドルから2026年には13億4,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 4.78%で2031年までに16億9,000万米ドルに達すると予測されています。市場の成長は、賞味期限延長要件、フタル酸エステル代替、および高純度製造プロセスに焦点を当てた規制によって牽引されています。欧州連合の食品接触に関するより厳格な規制と、米国食品医薬品局による25種のオルトフタル酸エステル系可塑剤の廃止は、食品、医薬品、および可塑剤用途において新たな機会を生み出しています。アジア太平洋地域は生産面での優位性を維持しており、中東・アフリカ地域は食品加工の産業化により最も高い成長率を示しています。市場では、取り扱いの容易さ、医薬品品質要件、および規制上の支援に後押しされ、液体製剤、超高純度グレード、および安息香酸エステル系可塑剤の採用が増加しています。競争環境は中程度であり、グローバル企業と地域サプライヤーが市場プレゼンスを共有し、グリーンケミストリーと連続プロセスの進歩をもたらしています。

主要レポートのポイント

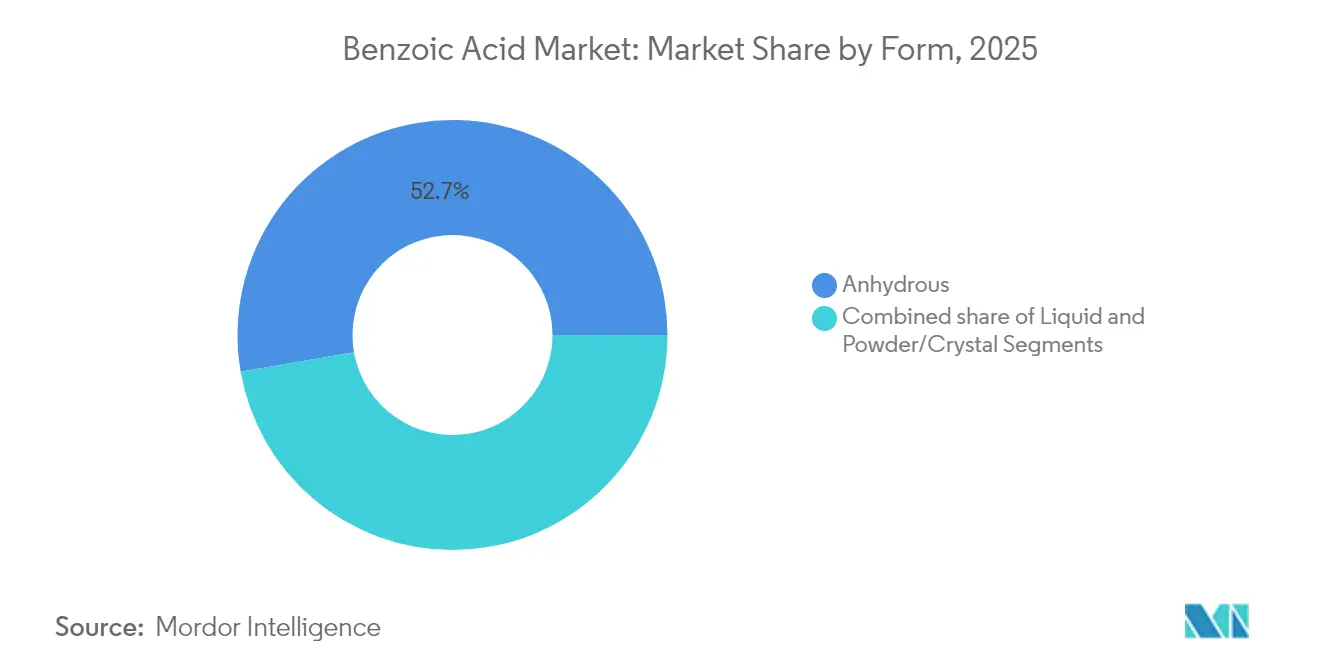

- 形態別では、無水物形態が2025年に52.74%の収益シェアをリードし、液体製剤は2031年にかけて最速の6.09% CAGRを記録しました。

- 純度グレード別では、99.5〜99.9%グレードが2025年に安息香酸市場シェアの62.21%を占め、99.9%超のグレードは2031年にかけて6.88% CAGRで拡大しています。

- 誘導体別では、安息香酸ナトリウムが2025年に安息香酸市場規模の46.21%を占め、安息香酸エステル系可塑剤は2031年にかけて6.58% CAGRで成長しました。

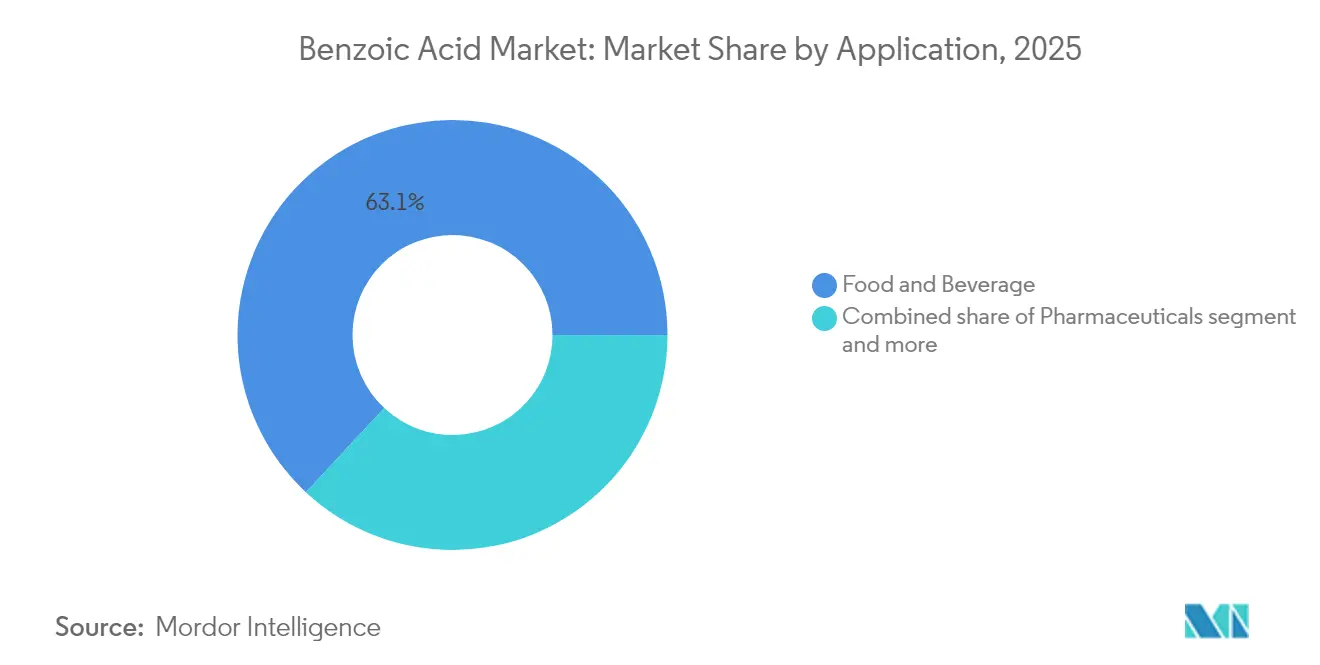

- 用途別では、食品・飲料が2025年に63.05%のシェアで支配的であり、医薬品は2031年にかけて6.18% CAGRで最も速く成長しました。

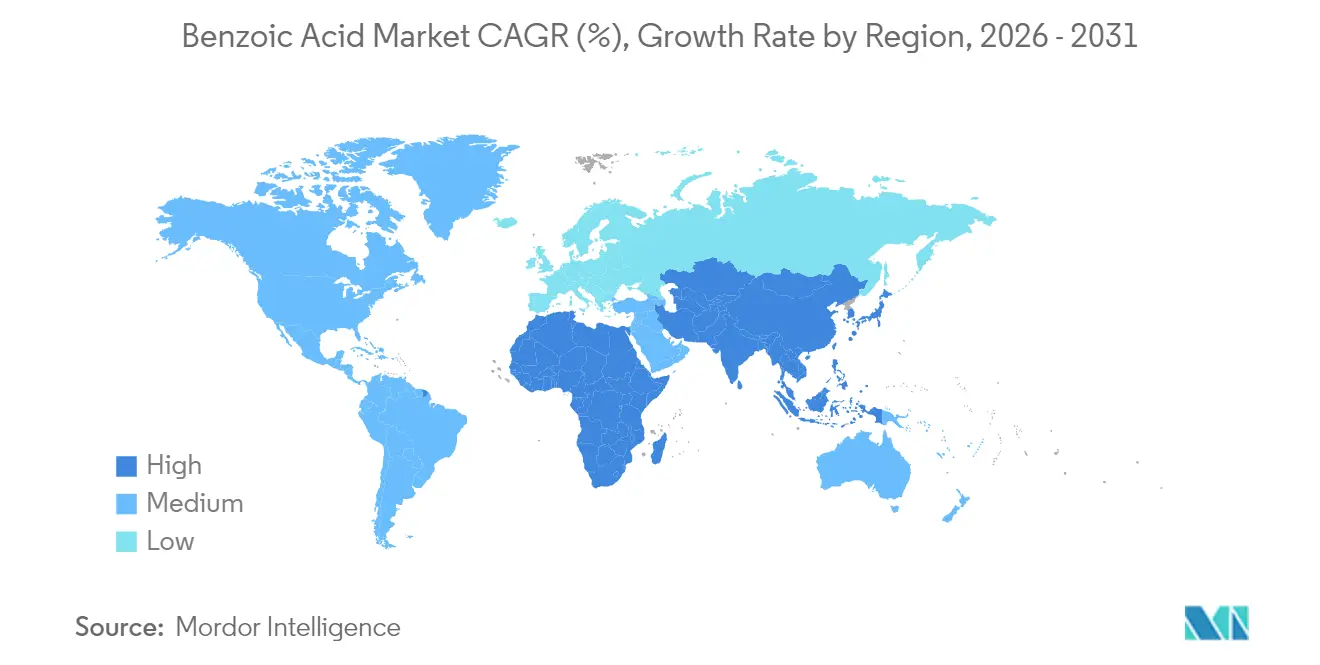

- 地域別では、アジア太平洋が2025年に安息香酸市場シェアの41.87%を占め、中東・アフリカが2031年にかけて最も強い6.49% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル安息香酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興国における医薬品の賞味期限延長に向けた規制の推進 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 農薬合成における塩化ベンゾイルの使用拡大 | +0.8% | グローバル、中国・インドに集中 | 長期(4年以上) |

| フタル酸エステル系可塑剤の安息香酸エステル系代替品への代替 | +1.1% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 特殊コーティング向け高純度安息香酸の需要増加 | +0.7% | 北米・欧州 | 中期(2〜4年) |

| 包装食品・簡便食品の需要増加 | +0.9% | グローバル | 長期(4年以上) |

| 生産における技術的進歩 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興国における医薬品の賞味期限延長に向けた規制の推進

新興市場の医薬品規制当局はより厳格な賞味期限要件を実施しており、安息香酸の需要が増加しています。製品安定性の延長への注力は液体製剤において特に重要であり、安息香酸は細菌・真菌汚染を抑制することで微生物の増殖を防ぎ、賞味期限を延長します。この規制トレンドは、医療規制が厳格化しつつある中国、インド、ブラジルなどの国々において、医薬品セクターにおける安定した需要成長を牽引しています。アジア太平洋市場における規制の整合化は、特に有効医薬品成分との適合性が求められる経口・非経口製剤において、安息香酸を主要な防腐剤として位置づけています。これらの製剤には、経口液剤、懸濁剤、注射薬、その他の液体医薬品が含まれます。新生児用途における安全要件は、純度仕様を伴う高純度グレードへの需要を高め、超高純度セグメントの成長を支援しています。この需要は、小児用医薬品への注目の高まり、敏感な医薬品用途における汚染のない防腐剤の必要性、および新規薬物送達システムにおける安息香酸の採用増加によってさらに促進されています。医薬品業界における品質管理と規制遵守への重点化は、安息香酸がこれらの厳格な要件を満たすことを確保するための高度な精製技術と試験方法への投資増加につながっています。

農薬合成における塩化ベンゾイルの使用拡大

安息香酸誘導体である塩化ベンゾイルは、除草剤および殺菌剤の製造における主要成分であり、特に耐性雑草を制御し作物収量を向上させるクロラムベン類似体において重要です。この化合物の特性により、製造業者は作物の安全性を維持しながら害虫耐性に対処する特定の製剤を開発することができます。インドの製剤業者と中国の受託製造業者は、特定の不純物プロファイルを持つ製品に対するグローバル農薬企業の要件を満たすために、改善されたプロセス管理と品質システムを実施することで生産能力を拡大しています。これらの製造強化には、より優れたろ過システム、自動モニタリング、および包括的な品質試験プロトコルが含まれます。農業セクターの持続可能性への注力により、アミド含有スルホン酸誘導体の研究が増加しています。実験室研究では、これらの誘導体が従来の有効成分と比較して標的生物に対してより高い致死濃度有効性を達成し、害虫防除効率を維持しながら施用量を削減できる可能性があることが示されています。市場の成長は、環境規制と安全要件を満たしながらコスト効率を達成し、農業化学品サプライチェーンにおける安息香酸への安定した需要を維持することにかかっています。業界は新しい作物保護製品の開発に向けた塩化ベンゾイルベースのソリューションへの投資を継続しています。

フタル酸エステル系可塑剤の安息香酸エステル系代替品への代替

米国食品医薬品局が食品添加物規制から25種のオルトフタル酸エステル系可塑剤を廃止する決定は、安息香酸エステル系代替品にとって重大な市場機会を生み出しました。[1]出典:FDA、「食品包装および食品接触用途におけるフタル酸エステル類」、fda.gov 同機関による食品用途における化学物質安全性の包括的な市販後レビューは、潜在的な健康リスクの特定、新たな安全基準の確立、および長期的な環境影響の評価を通じて、この移行を加速させています。欧州連合の規則(EU)2025/351は、プラスチック食品接触材料に対してより厳格な純度要件と特定移行限度を実施しており、従来のフタル酸エステル化合物と比較して安息香酸エステル系可塑剤に実質的なコンプライアンス上の優位性を提供しています。[2]出典:欧州委員会、「欧州委員会規則(EU)2025/351」、eur-lex.europa.eu この規則は化学物質の溶出に関する懸念に具体的に対処し、経時的な材料劣化のベンチマークを設定しています。カリフォルニア州の2025年安全食品包装法は、2027年1月1日から食品包装におけるオルトフタル酸エステル類の完全禁止を実施し、業界移行の明確なタイムラインを確立するとともに、製造業者に厳格な試験プロトコルによるコンプライアンスの実証を求めています。[3]出典:Bureau Veritas、「カリフォルニア州が食品包装における化学物質を禁止する法案を提案」、cps.bureauveritas.com 複数の法域にわたるこれらの規制変更は、製造業者が持続可能性目標を達成しながら必須の性能基準を維持するコンプライアント代替品を積極的に求めることで、安息香酸エステル系可塑剤の実質的な成長を牽引しています。

特殊コーティング向け高純度安息香酸の需要増加

超高純度安息香酸グレード(99.9%超)の需要は増加しており、主に高度なコーティング用途によって牽引されており、これらの用途では強化された性能特性と厳格な規制遵守が求められます。これらの高純度グレードは、不純物が製品の完全性を損なう可能性がある電子コーティング、医薬品包装、および特殊産業用途において不可欠です。コーネル大学による光と酸素を使用してポリスチレン廃棄物を安息香酸に変換するプロセスの開発は、持続可能な生産方法における重要な進歩を示しており、潜在的なコスト優位性と環境負荷の低減をもたらします。安息香酸誘導体を含む高性能材料に対する自動車・建設業界の高まるニーズは、特に耐候性と長期耐久性を必要とする用途において、先進国経済における市場を拡大しています。植物バイオマスからの生物由来アニリンの開発を含む生物由来生産方法の出現は、持続可能な安息香酸生産の潜在的な新たな経路を示しており、環境への懸念の高まりとよりグリーンな製造プロセスに対する規制圧力に対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合成安息香酸エステルの採用を制限するクリーンラベル防腐剤へのシフト | -0.9% | 北米・欧州、グローバルに拡大 | 中期(2〜4年) |

| 原材料の価格変動 | -0.6% | グローバル | 短期(2年以内) |

| 健康・安全上の懸念 | -0.4% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 天然防腐剤との競合 | -0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成安息香酸エステルの採用を制限するクリーンラベル防腐剤へのシフト

天然成分に対する消費者の嗜好の高まりは、食品製造業者に安息香酸ナトリウムを含む合成防腐剤の代替品を求めることを促しています。欧州市場データは、原材料の調達と製造プロセスの透明性を提供するクリーンラベル製品への需要の高まりを示しており、消費者は製品ラベルをますます精査し、天然代替品を求めています。植物抽出物、精油、微生物代謝産物を含む天然抗菌化合物は、合成防腐剤の潜在的な代替品として台頭しています。これらの天然化合物は、クリーンラベル製品に対する消費者の嗜好に沿いながら、食品由来病原体の制御において有効性を示しています。食肉業界は天然防腐剤に大きな関心を示しており、合成化学物質の代替品としてバクテリオファージ、バクテリオシン、抗菌ペプチドなどの選択肢を広範に検討しています。これらの代替品は、実験室および商業環境において有望な結果を示しています。しかし、天然代替品の広範な採用は、標準化の課題、高い生産コスト、および異なる食品用途における抗菌有効性のばらつきにより制限に直面しています。特に欧州連合における規制環境は、合成防腐剤に対するより厳格なガイドラインと承認プロセスを通じて天然成分を優遇する方向にシフトしており、これは市場適応と製品開発の観点から安息香酸製造業者にとって機会と課題の両方をもたらしています。

原材料の価格変動

合成安息香酸の市場は、天然に存在する抗菌化合物との競合が激化しています。研究によると、植物由来の有機酸は細菌の増殖を抑制し腐敗を防ぐことで、賞味期限を効果的に延長し食品安全性を向上させることが示されています。安息香酸ナトリウムに関連する健康上の懸念、特に喘息、アレルギー、および子供の多動性との潜在的な関連性は、消費者が食品・飲料製品において天然代替品を求めることにつながっています。クルクミンやリボフラビンなどの天然光増感剤を使用する抗菌光線力学療法(aPDT)は、クリーンラベル要件を満たす保存方法を提供することで、食品中の微生物増殖の低減において有効性が証明されています。多くの天然防腐剤に対する米国食品医薬品局の一般的に安全と認められる(GRAS)分類は、乳製品、ベーカリー、飲料を含む様々な食品カテゴリーにわたって市場での地位と消費者の受容を強化しています。合成安息香酸製造業者は、特に細菌、酵母、カビに対する長期保存と広域スペクトル抗菌保護を必要とする用途において、天然代替品と比較して優れたコスト効率と一貫した性能を実証する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:無水物の優位性の中で液体が勢いを増す

無水物グレードの安息香酸市場は2025年に52.74%の支配的な市場シェアを保持しており、産業全体にわたる広範な用途によって支えられています。無水物粉末は、低い吸湿性と効率的なバルク保管特性により、ドライミックス食品、ポリマー触媒、および粒状飼料ブレンドの優先選択肢として機能しています。これらの特性は、保管期間中の製品安定性と品質の維持に役立ちます。液体形態セグメントは6.09% CAGRで成長しており、加工効率と操業上のメリットによって牽引されています。医薬品シロップ製造業者は液体安息香酸溶液を使用して、現場での溶解ステップを排除し正確なアッセイ許容範囲を維持することで生産プロセスを合理化し、バッチのばらつきを低減して製品の一貫性を向上させています。工業用コーティング製造業者は、高せん断反応器で液体を使用することでより速い均質化を実現し、生産時間を短縮して効率を向上させています。

プロセス強化により、製造プロセスにおける液体取り込み能力が大幅に向上しました。包括的な実験室試験では、液体安息香酸がアルキド樹脂においてチェーンストップ剤としてより効果的に機能し、光沢保持と表面仕上げ品質が向上することが示されています。これらの実質的な性能向上は、取り扱いおよび加工中のダスト排出の低減と相まって、安息香酸市場全体と比較してこのセグメントのより強い成長軌道を支えています。液体形態における効率の向上は、加工時間の短縮と様々な産業用途へのより良い統合にもつながり、市場での地位をさらに強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

純度グレード別:超高純度がプレミアム用途を牽引

99.5〜99.9%純度セグメントは2025年に62.21%の市場シェアで支配的であり、主に重要な製造プロセスでの広範な使用によるものです。99.9%超の超高純度グレードは、厳格な品質仕様を必要とする特殊コーティングおよび医薬品用途からの需要増加に牽引され、2031年にかけて6.88% CAGRで成長しています。医薬品業界は、患者の安全性と規制遵守のための厳格な薬局方基準を満たす必要がある非経口製剤において特に、より高い純度グレードを必要としています。生物由来生産方法の研究は、膜分離やクロマトグラフィー技術を含む高度な精製技術に支えられ、コスト効率を維持しながら超高純度レベルのための革新的なプロセスを開発しています。

99.0〜99.5%純度グレードは、食品保存と基本的な産業用途の必須要件を満たし、競争力のある価格で信頼性の高い性能を提供しています。このグレードは、超高純度が重要でない一般的な製造プロセスで広く使用されています。製造業者は、プレミアムセグメントの成長を支援しながら操業効率と生産収率を最適化するために、より高い純度仕様を一貫して達成するための高度な分析方法と包括的な品質管理システムを実施しています。

誘導体別:安息香酸エステル系可塑剤がイノベーションの波をリード

安息香酸ナトリウムは2025年に46.21%の支配的な収益シェアを維持しており、主に炭酸飲料、果汁、ピクルス、調味料を含む酸性食品・飲料での広範な使用によるものです。市場は重大なシフトを示しており、製造業者が環境・健康上の懸念に応じてオルトフタル酸エステル類から移行するにつれて、安息香酸エステル系可塑剤が6.58% CAGRを達成しています。フィルム製造業者は、変換プロセス中のシール温度への最小限の調整で安息香酸エステルへの移行に成功したと報告しており、通常は軽微な設備改造とプロセスパラメータの調整のみが必要です。安息香酸カリウムの需要は、厳格な食事ガイドラインがナトリウム摂取量の削減を目標とする先進国市場において特に、低ナトリウム食品製剤において増加し続けています。

市場は複数のセグメントを通じて成長を示しており、塩化ベンゾイル誘導体が農業化学品、特に除草剤および農薬製剤における開発を牽引しています。安息香酸ベンジルは、他の誘導体と比較して量は少ないものの、疥癬治療用途と香水・パーソナルケア製品の香料安定化の両方において安定した需要を維持しています。全セグメントの製造業者は、揮発性有機化合物(VOC)の削減、加工温度での熱安定性の向上、および制御された移行特性を持つ製品の開発に注力しており、ますます厳格化する食品接触・環境規制への準拠を支援し、安息香酸市場における継続的な多様化を支えています。

用途別:医薬品が成長軌道を加速

食品・飲料セクターは2025年に63.05%の実質的なシェアで市場支配を維持しています。中国の新しい食品添加物基準(GB 2760-2024)の実施は、医薬品製剤における安息香酸の包括的な使用パラメータを確立し、同国の急速に拡大する医薬品セクターにおける重要な市場成長を支援しています。この規制枠組みは、経口液体医薬品と注射液を開発する製造業者に特に恩恵をもたらします。医薬品セグメントは2031年にかけて6.18% CAGRで成長しており、新興国における賞味期限要件の厳格化と液体医薬品製剤における用途の拡大によって推進されています。

パーソナルケア・化粧品業界は、主要市場全体にわたる広範な規制承認に支えられ、安息香酸の広域スペクトル抗菌特性を広く活用しています。動物飼料用途では、この化合物は畜産生産システムにおける成長性能の向上と窒素代謝効率の改善という二重の利点でますます認識されています。化学業界は安息香酸を多数の合成プロセスにおける重要な中間体として使用し、様々な下流化学製品の生産に貢献しています。食品・飲料セグメントは広範な保存用途を通じて支配的な地位を維持していますが、先進国市場における消費者の嗜好がクリーンラベル製品にシフトするにつれて成長率は緩やかになっており、製造業者は代替保存方法の探索を促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年にグローバル市場の41.87%を占めており、浙江石油化工の1,180万トン施設を含む中国の大規模芳香族コンプレックスが実質的なトルエン原料供給を提供しています。同地域の加工業者は、輸出志向の規制と統合物流ネットワークを活用して流通チャネルを最適化し、操業コストを削減しています。インドの拡大する医薬品・食品加工セクターは、防腐剤や中間体を含む複数の用途を通じて需要を増加させており、日本の技術力は電子コーティングや特殊産業用途向けの高品質グレードの生産を可能にしています。ASEAN諸国は無税貿易協定を活用して欧州・北米向け輸出の流通センターを設立し、安息香酸市場を地域サプライチェーンに統合し、地元製造業者に付加価値の機会を創出しています。

中東・アフリカ地域は6.49% CAGRで最も高い成長率を示しており、都市化の進展が保存食品、飲料、パーソナルケア製品への需要を牽引し、税制優遇措置とインフラ整備を通じてポリマー製造業者を誘致する政府の取り組みが支援しています。サウジアラビアの試験施設は、国内製造要件を支援し輸入依存を低減するために、PVCケーブル絶縁生産向けの安息香酸エステル系可塑剤を評価しています。

北米は、食品、飲料、消費財セクター全体でフタル酸エステル不使用包装ソリューションに対する米国食品医薬品局の規制枠組みと製造業者の嗜好から恩恵を受けています。欧州市場はビスフェノール制限に関する規則(EU)2024/3190に適応しており、包装製造業者が食品接触材料と消費者包装において安息香酸エステル代替品を採用することを促しており、リサイクル要件はコスト考慮事項と材料選択プロセスに影響を与えています。

競争環境

安息香酸市場は、複数の地域にわたって事業を展開する大規模統合化学企業と地域サプライヤーで構成されています。市場集中スコア4は、上位5社の製造業者が生産能力の相当なシェアを支配していることを示しており、中規模企業がコスト効率、技術革新、および深い顧客関係を通じて市場シェアを獲得することを可能にしています。Eastman Chemicalの安息香酸生産向け精製芳香族原料を生産する第2の分子リサイクル施設への3億7,500万米ドルの投資は、持続可能で循環型サプライチェーンへの業界の重大なシフトを示しています。

安息香酸の産業全体にわたる広範な用途範囲は、製造業者が市場での地位を強化するために新製品を投入することを促しています。Lanxess AG、I G Petrochemicals Ltd.(IGPL)、The Merck Group、Chemcrux Enterprises Ltd.などの主要企業は、より多くの用途セグメントにサービスを提供し市場シェアを拡大するために製品ポートフォリオを拡充しています。これらの製造業者は、特定の業界要件を満たす特殊製品を開発するための研究開発活動を強化しています。

中国の製造業者は規模の経済と原材料への近接性を活用していますが、国内の過剰生産能力によるマージン制約を経験しており、実質的な業界統合と戦略的パートナーシップにつながっています。欧州の特殊製品製造業者は高純度(99.9%以上)製品に注力し、製薬企業との長期契約を維持し、高度な精製技術に投資しています。包装・コーティング製剤業者との業界全体の協力は、包括的な試験プログラムを通じて誘導体製品の承認を合理化し、下流市場の採用を確保し、統合されたバリューチェーンを通じて安息香酸市場構造を強化しています。

安息香酸業界リーダー

Lanxess AG

Eastman Chemical Company

Wuhan Youji Industry Co., Ltd.

BASF SE

JQC(Huayin) Pharmaceutical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Chemcrux Enterprises LimitedはDeepak Nitrite Limitedとパラニトロ安息香酸(PNBA)に関する独占購入・販売契約を締結しました。この契約に基づき、Deepak NitriteおよびそのグループのDeepak Chem TechがPNBA製造のためにChemcrux Enterprisesに原材料を供給します。完成したPNBA製品はChemcrux Enterprisesが製造し、Deepak Nitriteが販売します。

- 2024年4月:Eastmanは、原材料とエネルギーにおける高い市場需要と上昇する操業コストに対応して、北米およびラテンアメリカ全体で可塑剤と安息香酸の価格を引き上げました。

グローバル安息香酸市場レポートの範囲

安息香酸は、天然(安息香やクランベリーに含まれる)または合成によって得られるカルボン酸であり、食品の防腐剤、医薬品の抗真菌剤、および有機合成の中間体として使用されています。

安息香酸市場は、形態、用途、および地域によってセグメント化されています。形態別では、市場は液体と無水物にセグメント化されています。用途別では、市場は食品・飲料、医薬品、化学品、その他にセグメント化されています。食品・飲料はさらにベーカリー、菓子類、乳製品、飲料、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場は各地域の国々における潜在市場をカバーしています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 液体 |

| 無水物 |

| 粉末/結晶 |

| 99.0〜99.5% |

| 99.5〜99.9% |

| 99.9%超 |

| 安息香酸ナトリウム |

| 安息香酸カリウム |

| 安息香酸ベンジル |

| 塩化ベンゾイル |

| 安息香酸エステル系可塑剤 |

| その他の誘導体 |

| 食品・飲料 | ベーカリー |

| 菓子類 | |

| 乳製品 | |

| 飲料 | |

| ソース・ドレッシング | |

| その他 | |

| 医薬品 | |

| 化学品 | |

| パーソナルケア・化粧品 | |

| 動物飼料 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| 形態別 | 液体 | |

| 無水物 | ||

| 粉末/結晶 | ||

| 純度グレード別 | 99.0〜99.5% | |

| 99.5〜99.9% | ||

| 99.9%超 | ||

| 誘導体別 | 安息香酸ナトリウム | |

| 安息香酸カリウム | ||

| 安息香酸ベンジル | ||

| 塩化ベンゾイル | ||

| 安息香酸エステル系可塑剤 | ||

| その他の誘導体 | ||

| 用途別 | 食品・飲料 | ベーカリー |

| 菓子類 | ||

| 乳製品 | ||

| 飲料 | ||

| ソース・ドレッシング | ||

| その他 | ||

| 医薬品 | ||

| 化学品 | ||

| パーソナルケア・化粧品 | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

安息香酸市場の現在の価値はいくらですか?

安息香酸市場は2026年に13億4,000万米ドルに達しており、2031年までに16億9,000万米ドルに達すると予測されています。

最大の安息香酸市場シェアを持つ地域はどこですか?

アジア太平洋が2025年時点で41.87%のシェアをリードしており、統合された芳香族生産ハブによって牽引されています。

安息香酸エステル系可塑剤が他の誘導体よりも速く成長しているのはなぜですか?

食品包装と消費財におけるオルトフタル酸エステル類の規制禁止が、コンバーターをより安全な安息香酸エステル代替品に移行させており、この誘導体グループで6.58% CAGRをもたらしています。

中東・アフリカ市場の見通しはどうですか?

同地域は、急速な食品加工の成長と支援的な化学品規制により、2031年にかけて6.49% CAGRで拡大すると予測されています。

最終更新日: