中国ミューチュアルファンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.82 兆米ドル |

| 市場規模 (2026) | 5.15 兆米ドル |

| 市場規模 (2031) | 7.21 兆米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ミューチュアルファンド市場分析

2026年の中国ミューチュアルファンド市場規模は5兆1,500億米ドルと推定され、2025年の4兆8,200億米ドルから成長し、2031年には7兆2,100億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率6.95%で成長しています。低利回りの銀行預金から専門的に運用されるファンドへの家計資金の大規模な移行、拡大する私的年金制度、およびデジタル販売チャネルの急速な普及がこの上昇軌道を支えています。手数料の圧縮により投資家は低コストのパッシブ商品へと誘導されていますが、ボラティリティがプロによる銘柄選択を促しているため、アクティブ運用が依然として主流です。規制の自由化後、外国運用会社が直接参入できるようになり、国内企業に対する新たな競争圧力が生まれています。クロスボーダー投資枠の同時拡大により投資家の分散投資の選択肢が広がり、株式ファンドおよびテーマ型ファンドの成長が強化されています。

主要レポートのポイント

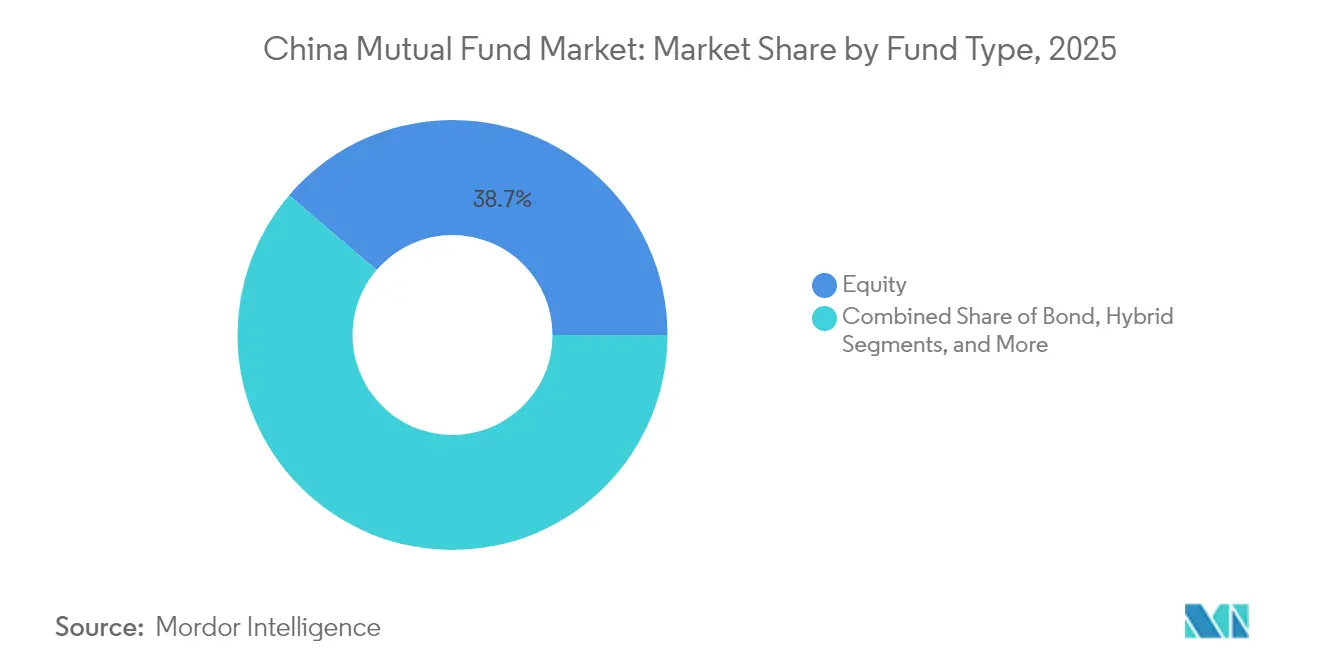

- ファンドタイプ別では、株式ファンドが2025年の中国ミューチュアルファンド市場シェアの38.74%をリードしており、2031年までに最速となる年平均成長率8.25%を記録すると予測されています。

- 投資家タイプ別では、リテール投資家が2025年の中国ミューチュアルファンド市場規模の58.35%を占め、2031年まで最高となる年平均成長率7.85%を記録しています。

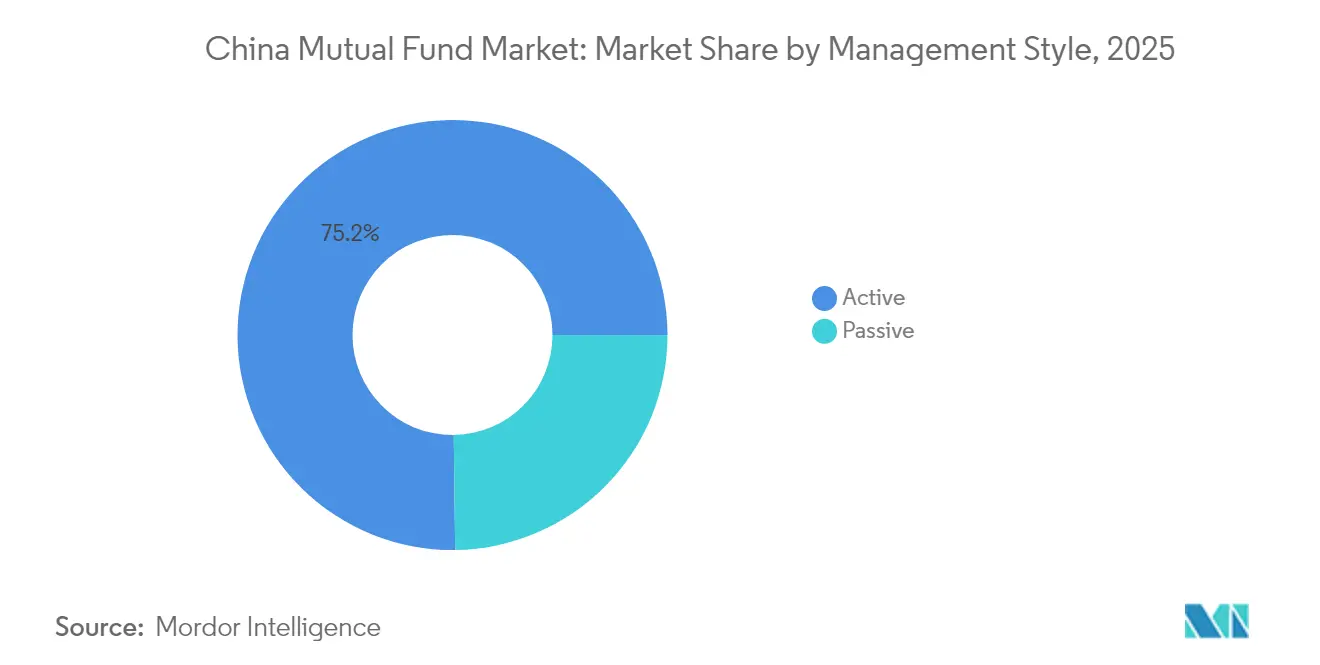

- 運用スタイル別では、アクティブ運用が2025年の中国ミューチュアルファンド市場の75.20%のシェアを占めており、パッシブ戦略は2031年まで最速の年平均成長率8.63%を示しています。

- 販売チャネル別では、オンライン取引プラットフォームが2025年の中国ミューチュアルファンド市場の47.10%のシェアを占め、2031年まで最高となる年平均成長率9.95%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ミューチュアルファンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中間層の富裕化と預金から投資へのシフト | +2.1% | 全国;第1級・第2級都市への集中 | 中期(2〜4年) |

| 私的年金改革による資産流入 | +1.8% | 全国;試験都市での早期導入 | 長期(4年以上) |

| 外資系ファンド運用会社に対する規制の自由化 | +0.9% | 全国;金融センターへの集中 | 中期(2〜4年) |

| 銀行資産運用商品(WMP)利回りの低下による株式ファンドへの資金流入 | +1.2% | 全国;全投資家セグメント | 短期(2年以内) |

| スーパーアプリとロボアドバイザーによるマイクロ投資の普及 | +0.7% | 全国;若年層でより高い浸透率 | 中期(2〜4年) |

| 住宅積立基金による家計のリスク許容度の向上 | +0.6% | 全国;地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中間層の富裕化と預金から投資へのシフト

中国の銀行は2025年に長期預金金利を最大45ベーシスポイント引き下げ、表面利回りを1%未満に低下させ、預金者が株式ファンドやハイブリッドファンドへ資金を再配分するよう促しました。都市部世帯の可処分所得の増加がこの転換を後押ししており、特に生活費が依然として比較的低い第2級都市においてその傾向が顕著です。資産運用会社は、実質リターンの可能性を求める初めての投資家に向けたバランス型リスク商品の活発な拡大を報告しています。大手銀行による多くの固定利付証書の取り扱い終了が、遊休資金の低閾値マネーマーケットファンドおよび債券ファンドへの流入を加速させました。これらのシフトが合わさることで、中国ミューチュアルファンド市場への浸透率が高まり、資産構成が多様化しています。

私的年金(第3の柱)改革による資産流入

2024年12月に全国展開された私的年金制度により、7,280万人以上の労働者のアカウントが開設され、安定した資本の強力なパイプラインが導入されました[1]中国政府、「全国的な私的年金パイロット拡大に関する通知」、gov.cn。年間最大1万2,000人民元の税控除対象拠出金は、ミューチュアルファンドの仕組みと整合する体系的な投資と長期保有期間を促進します。規制当局は年金メニューに85本の株式インデックスファンドを承認し、複数のベンチマークにわたる幅広い株式エクスポージャーと流動性の深化を確保しました。初期段階での拠出率の低さは、金融リテラシー教育プログラムが浸透した後の未開拓の成長余地を示しています。人口動態の圧力、すなわち2035年までに人口の3分の1が60歳以上になると予測されていることは、積立型退職資産の育成の緊急性を強調しており、中国ミューチュアルファンド市場を主要な受益者として確固たる地位に据えています。

外資系ファンド運用会社に対する規制の自由化

改定された適格外国機関投資家(QFII)規則は、現地法人要件を撤廃し、許容される運用戦略を拡大することで、2024年第1四半期までに832の海外機関が新たな資本を投入できるよう招致しました。完全外資所有企業は現在、主力ETFの組成において直接競合しており、商品の多様性とベンチマーク水準が向上しています。2024年の全国ネガティブリストは製造業における持分比率上限を撤廃し、セクター特化型テーマファンドを促進しています。2024年11月に施行された受益者情報開示の強化は透明性をもたらしていますが、豊富なリソースを持つ参入者に有利なコンプライアンスコストの増加をもたらしています。総じて、自由化は中国ミューチュアルファンド市場にグローバルな慣行を注入し、競争の激化をもたらしています。

銀行資産運用商品(WMP)利回りの低下による株式ファンドへの資金流入

資産運用商品(WMP)は2024年に低調な2.65%のリターンを記録し、歴史的水準を大きく下回りました。同時期の3回の政策金利引き下げが預金利回りを圧縮し、主要な中国A株ファンドが二桁の利益を計上した株式マンデートの相対的魅力を際立たせました。銀行はWMPポートフォリオを債券に回転させていますが、この守備的なシフトは分散型株式ファンドと比較した場合の上昇余地が限られています。マネーマーケット利回りも同様に低下し、投資家が商品スペクトラムに沿って期間とリスクを延長するよう促しました。したがって、高いリターンの追求が資産を中国ミューチュアルファンド市場、特に成長志向の戦略へと誘導しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い市場ボラティリティと政策の不確実性 | -1.4% | 全国;第1級都市で顕著 | 短期(2年以内) |

| マネーマーケットファンドの優位性による手数料圧縮 | -0.8% | 全国;全ファンドカテゴリー | 中期(2〜4年) |

| 低コストETFおよび資産運用商品(WMP)からの競争圧力 | -0.6% | 全国;先進市場 | 中期(2〜4年) |

| リテール投資家の金融リテラシーの低さによる解約ショック | -0.9% | 全国;下位層都市でより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い市場ボラティリティと政策の不確実性

2024年には価格変動が繰り返し発生し、特にテーマ型株式マンデートにおいてファンドの解約が増加しました。MSCIチャイナ指数は年末に34%の上昇を記録したにもかかわらず投資家を翻弄し、解約の急増と短期保有期間を生み出しました。規制当局のメッセージングは短期間で変わることが多く、海外投資ビークルに対する審査の厳格化においてもそれが見られ、投資マインドを揺るがせました。2024年には証券会社に対する100件以上の執行措置が講じられ、より厳しい監督姿勢が浮き彫りになっています。地政学的摩擦は依然として不確定要素であり、先進技術関連保有への海外の関心を制限し、ストレスイベント時の中国ミューチュアルファンド市場への資金流入を抑制しています。

マネーマーケットファンドの優位性による手数料圧縮

マネーマーケット商品は依然として相当規模の資産基盤を占めていますが、運用手数料は0.30%を大きく下回っており、業界収益を圧迫しています。2024年の中国証券監督管理委員会(CSRC)の改革により、株式ファンドの手数料上限が1.2%に設定され、現物ETFの手数料が0.15%に設定されたことで、価格競争が激化し、中小規模の企業の利益率が侵食されています。売買委託手数料の上限により、ファンドがブローカーに還元できるコミッションの割合は15%以下に制限され、従来のリベートがほぼ半減しています。大手運用会社はスケールを活かしてこれらの圧力を吸収しますが、ニッチなプレーヤーは統合または撤退を迫られています。キャッシュ商品における利回り圧縮の継続は収益性をさらに圧迫し、中国ミューチュアルファンド市場に参加する細分化されたグループにとって持続可能性の課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンドタイプ別:株式の優位性が成長を牽引

株式ファンドは2025年の中国ミューチュアルファンド市場の38.74%を占め、予測期間中に年平均成長率8.25%で拡大し、他のすべてのカテゴリーを上回る見込みです。このリーダーシップは、預金金利の持続的な低迷と、テクノロジー、消費、グリーンエネルギーへのエクスポージャーに市場の関心を集中させるCSI A50などの新しいベンチマークの台頭に支えられています。投資家は人工知能(AI)やエネルギー転換などの構造的テーマに照準を合わせ、成長志向のマンデートや幅広いインデックストラッカーへと資産を投入しています。QDII(適格国内機関投資家)枠の同時拡大により、運用会社は混合資産商品の中に海外分散投資を組み込むことができ、株式の取り込みが強化されています。金融緩和が固定利付評価を高め、バランスポートフォリオを安定させることで、債券ファンドも同時に成長しています。ハイブリッド戦略は、現金から移行する保守的な投資家にとって引き続き人気の足がかりとなっています。一方、7日物利回りが数年来の低水準に低下したことを受け、マネーマーケットファンドへの流入は抑制されています。これらのトレンドが合わさることで、各ファンドタイプの中国ミューチュアルファンド市場規模が深化し、資産構成がリスク負担型商品へと再調整されています。

テクノロジーETFが注目を集める資金フローを取り込んでいます。CSI A50トラッカー10本の承認は、透明性の高い低コスト商品への旺盛な需要を裏付けています。アクティブな銘柄選択者は、スタイルとセクターウェートの幅広さにより絶対シェアで依然として優位を保っていますが、手数料圧力の下でパッシブの採用が加速しています。当局が資本を炭素中立プロジェクトに誘導する中、ESGオーバーレイが標準化しています。運用会社はまた、QDLPフレームワーク内で認められているコモディティおよびプライベートマーケットへのエクスポージャーを統合し、代替投資能力を拡大しています。熟練した運用会社と成績不振の運用会社との間のパフォーマンス格差が拡大し、リテール投資家が運用実績を精査するよう促しています。その結果、ファンドタイプ間の競争が激化し、中国ミューチュアルファンド市場内でのスケールと商品革新の戦略的重要性が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

投資家タイプ別:リテールの勢いが加速

リテール顧客は2025年の中国ミューチュアルファンド市場資産の58.35%を保有し、2031年まで最速の年平均成長率7.85%を示しており、モバイルプラットフォームを通じた金融包摂の拡大を反映しています。低い最低購入額と私的年金口座への自動給与天引きが、規律ある長期投資を育んでいます。若い投資家はスーパーアプリに組み込まれたテーマ型インデックスファンドに引き付けられており、不動産中心の資産形成から分散ポートフォリオへの世代的なシフトを示しています。機関投資家は資産負債管理目標を達成するために債券マンデートおよびクオンツマンデートへの投資を拡大していますが、成熟した浸透水準のためリテールに比べて成長は遅れています。最新のQDII枠拡大により、財団や保険会社に対する外国資産の余地が拡大し、グローバル株式および固定利付商品への需要が高まっています。地方政府の資金調達エクスポージャーに対する規制当局の同時審査強化により、プロの投資家のリスク管理基準が引き上げられています。一方、企業年金制度の台頭がバランス型および固定利付商品への安定した資金流入チャネルを開いています。

デジタル接続が大都市部と内陸部の格差を縮小するにつれ、リテールの地理的範囲は沿岸ハブを越えて拡大していますが、下位層都市では教育格差が依然として課題です。投資家保護規則により、販売会社は適合性テストとポートフォリオストレス開示を実施することが義務付けられ、市場の健全性が強化されています。モデルポートフォリオETFの大衆市場への浸透は、個別銘柄集中リスクから投資家を保護しながら、簡便な入り口を提供しています。これらのシフトが総合的に、リテールと機関投資家双方の中国ミューチュアルファンド市場規模の力強い拡大を支えていますが、予測期間中はリテールが主な成長レバーであり続けます。

運用スタイル別:パッシブが勢力を拡大

アクティブ運用は2025年の中国ミューチュアルファンド市場資産の75.20%を占めていますが、手数料の透明性とベンチマークの革新に後押しされ、パッシブコホートは予測期間中に年平均成長率8.63%で成長すると予測されています。アクティブ手数料に対する新たな規制上限が収益プレミアムを圧縮し、量重視のパッシブ商品の展開を促進しています。E Fund Managementなどの提供者はCSI 300 ETFの手数料を0.15%に引き下げ、月次設定の記録を更新しています。ESGスクリーニングを施したCSI A50の立ち上げにより、パッシブビークルが責任投資の認定を持ちながら主要インデックスエクスポージャーをミラーリングできるようになりました。アクティブ運用会社は価格設定を正当化するため、テクノロジーとヘルスケアにおける集中型高確信戦略へとシフトしています。また、独自のデータセットと機械学習を活用して、特に半効率的な小型株セグメントでアルファを維持しています。

手数料競争は、固定費を償却できない中小規模の運用会社が増加する中、統合を促しています。第1層の企業は、複数のラッパーにわたってインデックス、スマートベータ、ファクター商品をバンドルすることで範囲の経済を活用しています。日次保有情報を開示するポートフォリオ透明性規制が投資家の意識を高め、情報の非対称性を狭めています。マーケットメイキングの改善がETFの流通市場流動性を向上させ、パッシブの勢いを強化しています。アクティブの優位性は続いていますが、バイ・アンド・ホールド型インデックス投資の受容の高まりが中国ミューチュアルファンド市場内の競争均衡を再構成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

販売チャネル別:デジタルプラットフォームがリード

オンラインプラットフォームは2025年の中国ミューチュアルファンド市場シェアの47.10%を占め、2031年まで年率9.95%で複利成長すると予測されています。生体認証による摩擦のないアカウント開設により処理時間が数分に短縮され、コンバージョン率が向上しています。スーパーアプリは決済、メッセージング、ブローカレッジを統合し、クロスセルのシナジーを生み出し、顧客獲得コストを削減しています。銀行は特に保守的なマネーマーケット商品や給与連動型年金販売において相当のシェアを維持していますが、手数料に敏感な顧客がオンラインに移行するにつれてシェアを失っています。証券会社は、オンショアとオフショアの資産を組み合わせたカスタムポートフォリオを重視し、富裕層および機関投資家向けのアドバイザリーリッチなサービスに注力しています。独立ファイナンシャルアドバイザーは、店舗密度が低いが스マートフォン普及率の高い下位層都市での存在感を高めています。

規制当局はデジタル販売会社に対する開示基準を強化し、投機的行動を抑制するための多層的なリスク警告とゲーミフィケーション制限の実施を義務付けています。ロボアドバイザーは目標ベースのアルゴリズムを展開し、市場の変動にもかかわらずリスクプロファイルを維持しながらETFバスケットをリバランスしています。オープンAPIフレームワークにより、ファンド会社は複数のエコシステム全体に商品を組み込み、組成チャネルを多様化しています。これらの進展が総合的に中国ミューチュアルファンド市場を拡大し、顧客体験の新たなベンチマークを確立しています。

地理的分析

中国のミューチュアルファンドの状況は顕著な地域多様性を示しており、デジタル接続の向上とともに利用パターンが急速に変化しています。北京、上海、深圳などの第1級都市は、集中した富と確立された金融インフラにより、絶対的な資産プールが最大となっています。しかし、現在最も急速な普及が見られるのは、不動産負担の軽さが可処分所得を投資に回す余地を生み出している省都や第3級都市クラスターです。5Gの展開加速によりモバイル取引のパフォーマンスが安定した南西部の省でもリテールの浸透が深まっています。全国規模の私的年金の利用可能性が、歴史的に銀行サービスの行き届いていない地域でさえもアカウント開設を促進し、中国ミューチュアルファンド市場のフットプリントを強化しています。

政府の政策が地域のテーマ的関心を育んでいます。テクノロジーハブは半導体およびAIファンドに引き付けられ、重工業センターは環境整備を資金調達するESG連動型債券戦略を好んでいます。2024年6月に当局がQDII(適格国内機関投資家)の枠を1,678億米ドルに拡大した後、クロスボーダー需要が一様に急増しました。この枠の引き上げにより、沿岸部と内陸部の投資家がフィーダーファンドを通じてグローバル株式にアクセスできるようになり、分散投資のメリットが広がっています。地方財政の逼迫が投資マインドに影響を与えており、債務返済比率の高い省では純流入が遅く、慎重なポートフォリオ構成が促されています。

香港は主要なオフショア導管として残っています。中国本土・香港ミューチュアルファンド相互承認制度(MRF)は、本土籍ファンドを洗練された海外投資家にチャネルし、外貨をA株商品に誘導します。複数の資産運用会社が香港でバーチャルライセンスを取得し、物理的な拠点の要件を超えてグローバルクライアントにリモートサービスを提供し、販売網を拡大しています。同地域でのビットコインおよびイーサリアムのスポットETFの承認は、クロスボーダーの規制的橋が形成された際に中国のファンドハウスがデジタル資産フローを取り込む立場に位置することを示しています。これらの場所固有のダイナミクスが総合的に中国ミューチュアルファンド市場の全国的な成長見通しを強化しています。

競争環境

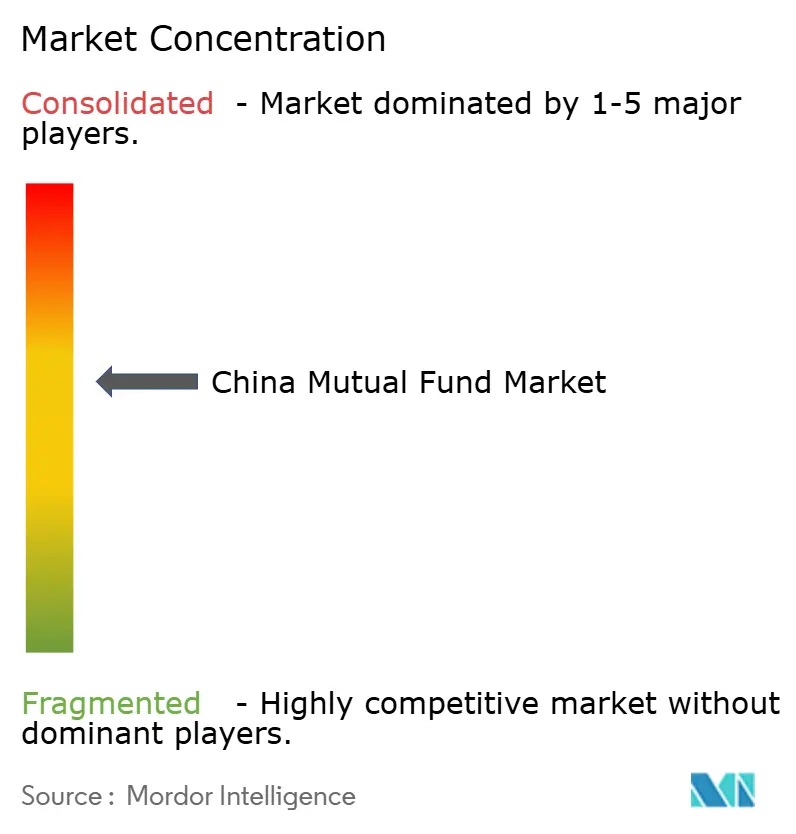

業界の集中度は中程度であり、上位5社が資産の大部分を占める一方、150社以上の中小規模の運用会社が残りを分け合っています。2025年における中国信達、東方資産、長城資産の中国投資有限責任公司(CIC)への統合完了は、序列を再構成し、スケールベースの競争を激化させます。国泰君安と海通証券の平行した証券会社間の統合は、広大なアドバイザリーネットワーク全体で自社ファンドをクロスセルできる拡大した販売力を生み出しています。

テクノロジーの活用が重要な成功要因です。E Fund Managementはビッグデータ分析と自然言語処理(NLP)を適用してセンチメントシグナルをフィルタリングし、銘柄選択の優位性を高めています。ChinaAMCはAI駆動のコンプライアンスモニタリングを統合してリアルタイムで不審な取引にフラグを立て、規制リスクを低減しています。J.P. Morgan Asset Management(China)などの外資系プレーヤーは、グローバル戦略を国内インデックスにカスタマイズするための現地採用を加速していますが、新たな受益者情報開示義務に伴う運用コストに直面しています。手数料圧縮により、各社は資産運用子会社や退職ソリューション部門を通じて収益を多様化することを余儀なくされています。

商品革新が競争的ポジショニングを定義します。国家の炭素中立目標に沿ったESGおよびテーマ型ETFは、政策支援とマーケティングの注目を集めています。運用会社は、ロボティクス、クラウドコンピューティング、および人工知能(AI)をカバーするテクノロジーテーマ型ファンドをバンドルするために競い合い、最近の技術進歩を活用して投資家の熱意を高めています[3]ANTARA通信、「E Fund、テック上昇相場を受けてAI重点ETFを発売」、antaranews.com。大手企業はアルゴリズム人材を確保するためにブティック型クオンツ会社を買収しています。中小規模の運用会社は固定利付専門またはクロスボーダーフィーダー取引においてニッチな差別化を追求していますが、貸借対照表上の制約がマーケティングリーチを制限しています。規制、デジタル破壊、および投資家の洗練化の収束が、中国ミューチュアルファンド市場内でメガスケールの既存プレーヤーと機敏なスペシャリストとの間の二極化を強化しています。

中国ミューチュアルファンド業界リーダー

E Fund Management

China Asset Management Co. (ChinaAMC)

ICBC Credit Suisse Asset Management

Harvest Fund Management

Bosera Asset Management

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:中国投資有限責任公司(CIC)は中国信達、東方資産、長城資産の統合を完了し、拡大した資産運用能力を持つ国家ビークルを創設しました。

- 2025年2月:中国の保険会社は国内の低利回りに対抗するため、QDIIの下での海外投資枠を390億米ドル引き上げました。

- 2025年1月:E Fund Managementは人工知能(AI)、ロボティクス、クラウドコンピューティングをカバーするテクノロジー重点ETFのスイートを発売し、E Fund CSI人工知能ETFは強い資金流入を集めました。

- 2024年12月:中国政府は私的年金制度を全国に拡大し、10億人以上の従業員が800本以上のファンドオプションにアクセスできるようになりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本研究では、中国投資信託市場を、中国本土に所在し、個人投資家または機関投資家からの資金をプールし、上場証券、短期金融商品、または混合アロケーションに投資するすべてのオープンエンド型公的ファンドの合計運用資産(AUM)と定義する。

適用除外:私募ファンド、セパレートリー・マネージド・アカウント、香港籍ファンドまたは海外フィーダー・ストラクチャーは本評価の対象外である。

セグメンテーションの概要

- ファンドタイプ別

- 株式

- 債券

- ハイブリッド

- マネーマーケット

- その他

- 投資家タイプ別

- リテール

- 機関投資家

- 運用スタイル別

- アクティブ

- パッシブ

- 販売チャネル別

- オンライン取引プラットフォーム

- 銀行

- 証券会社

- その他

詳細な調査方法とデータの検証

デスクリサーチ

中国資産運用協会の国内統計、中国証券監督管理委員会の開示資料、中国人民銀行の金融報告書、国際投資ファンド協会の年鑑、OECDやIMFの政策文書などをもとに基礎を固める。企業の10-K、IPO目論見書、評判の高い金融専門誌は、競争上の動きや商品の発売をさらに具体化している。

フローと貸借対照表のデータを相互検証するため、アナリストは四半期ごとに、D&B Hooversからマネージャーの財務情報を、ダウ・ジョーンズ・ファクティバからディールニュースを、Questelからファンドテックの製品特許出願のスナップショットを入手している。これらの情報源は例示であり、その他多くの出版物がギャップチェックや明確化をサポートしている。

一次調査

モルドールのアナリストは、北京、上海、深圳、ティア2都市で、ポートフォリオ・マネージャー、カストディ銀行、フィンテック・プラットフォーム、コンプライアンス担当者にインタビューを行っている。さらに、オンライン・パネルを通じて個人投資家を調査し、導入率と手数料感度を検証している。その結果、二次的な発見をストレステストし、行動の仮定を改良することができた。

マーケット・サイジングと予測

トップダウンのAUM再構築は、AMACの毎月の公募ファンド残高から始まり、人民元・米ドルの動きを調整した後、償還パターンと2024年の監査報告書の予備的なものによってフィルタリングされる。主要運用会社の報告された資産をボトムアップでロールアップすることで、現実を確認することができる。

主要なモデルインプットには、ファンドの新規登録、第三極の年金資金流入、預金金利に対するマネーマーケットの平均利回り、ETF回転率の伸び、デジタルプラットフォームの口座開設などが含まれる。多変量回帰は、これらの要因 を過去のAUMにリンクさせる。シナリオは指数平滑化で予測され、専門家のコンセンサスが弾力性の範囲を導く。

データ検証と更新サイクル

また、独立した流動性、フィー、フロー指標をベンチマークとしています。モルドール・インテリジェンスは毎年ファイルを更新し、政策転換や市場ショックでファンダメンタルズが変動した場合は、中間更新を挿入する。

モルドールの中国投資信託ベースラインが投資家の信頼を得る理由

公表されている数字がしばしば異なるのは、各社が不均等なスコープ、為替レートの切り下げ、リフレッシュの周期を選んでいるためである。私たちは、オンショアの公的資金のみを規律正しく組み入れ、人民元と米ドルを毎年調整することで、ベースラインを安定させ、かつ最新のものに保っている。

主なギャップの要因は、パッシブETFプール、クロスボーダーQDIIクォータ、企業富裕層向け商品のいずれが合計に組み入れられるか、また、各出版社が2024年の監査件数をどの程度のペースで繰り上げるかにある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4.82億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.90米ドル(2025年) | グローバル・コンサルタンシーA | ETFプールと企業富裕層向け商品を投資信託のルールから除外 |

| 4.38億米ドル(2024年) | 業界団体B | 10月24日のスナップショットを使用し、クロスボーダーQDIIファンドを除く。 |

この比較から、一貫性のあるスコープを選択し、デュアルパスモデリングを適用し、年末ごとにリフレッシュすることで、モルドールインテリジェンスはバランスのとれた透明性の高いベースラインを提供し、意思決定者が容易にトレースして繰り返すことができることがわかる。

レポートで回答される主な質問

中国ミューチュアルファンド市場の現在の規模はどれくらいですか?

中国ミューチュアルファンド市場は2026年に5兆1,500億米ドルであり、2031年までに7兆2,100億米ドルに達すると予測されています。

最大のシェアを持つファンドタイプはどれですか?

株式ファンドが2025年の中国ミューチュアルファンド市場シェアの38.74%をリードしています。

パッシブ戦略はどのくらいの速さで成長していますか?

主にETFであるパッシブ商品は、手数料競争が激化する中、2031年まで年平均成長率8.63%で拡大しています。

デジタルプラットフォームが販売において重要な理由は何ですか?

オンラインプラットフォームはすでにファンド販売の47.10%を占めており、スーパーアプリが口座開設を簡便にしコストを削減しているため、年平均成長率9.95%でスケールしています。

私的年金改革はセクターにどのような影響を与えますか?

全国規模の私的年金の展開により、新たな長期資産がミューチュアルファンドに流入し、予測CAGRに推定1.8パーセントポイントを加える構造的ドライバーが生まれています。

市場成長を遅らせる可能性のある主なリスクは何ですか?

高い市場ボラティリティ、手数料圧縮、および低い投資家リテラシーが解約ウェーブと利益率圧力を引き起こし、総合的に成長予測から最大3.7パーセントポイントを差し引く可能性があります。

最終更新日: