北米ミューチュアルファンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

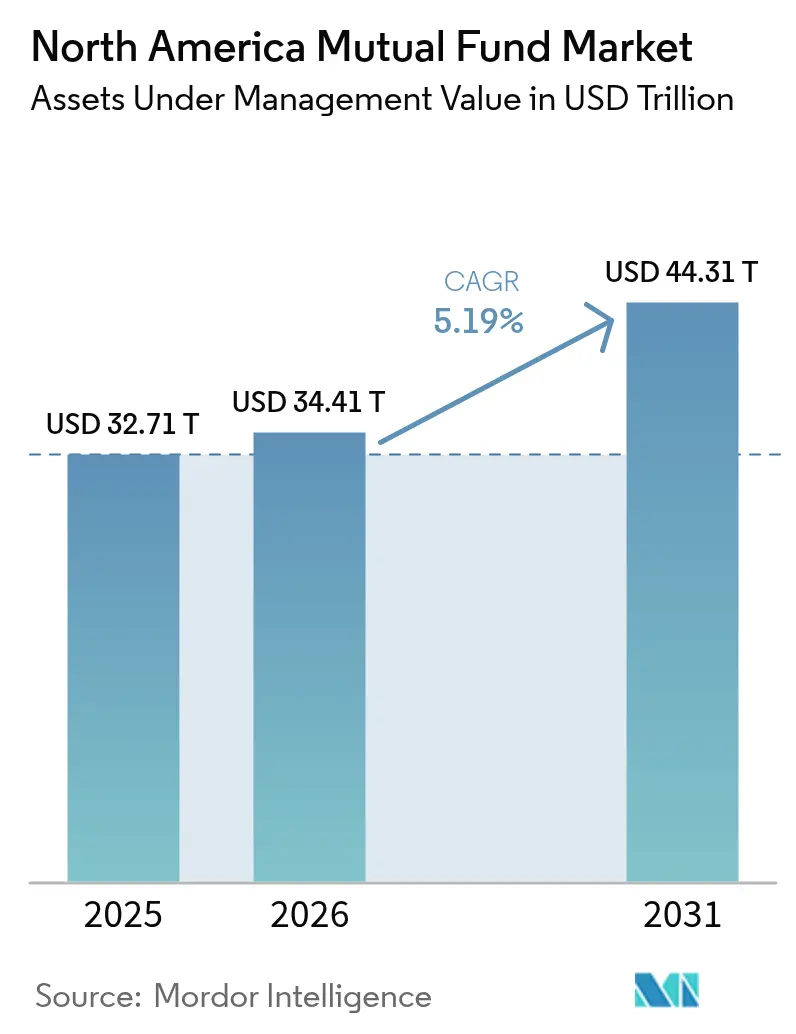

| 基準年の市場規模 (2025) | 32.71 兆米ドル |

| 市場規模 (2026) | 34.41 兆米ドル |

| 市場規模 (2031) | 44.31 兆米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

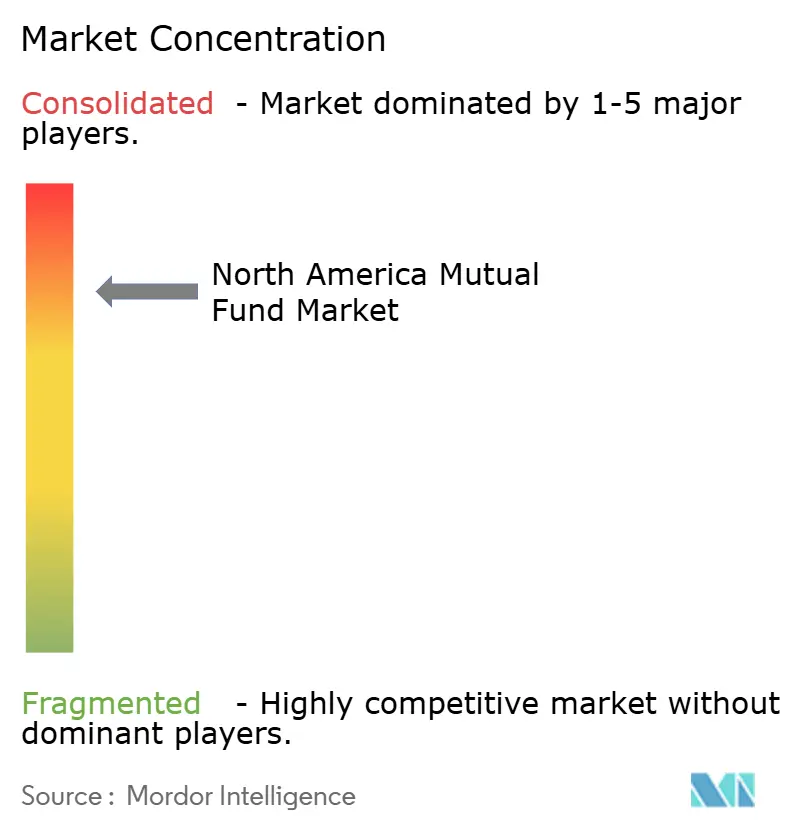

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ミューチュアルファンド市場分析

北米ミューチュアルファンド市場規模は2025年に32.71兆米ドルと評価され、2026年の34.41兆米ドルから2031年には44.31兆米ドルへと、予測期間(2026年〜2031年)において年平均成長率5.19%で成長すると推定される。退職年金制度への拠出増加、パッシブ型インデックス戦略への顕著なシフト、および高金利環境における短期金融ファンドへの持続的な需要が、この成長軌道を総じて支えている。政策変更は商品設計と販売にも再構成をもたらしており、特に2024年の米国マネー・マーケット改革が大規模なファンド複合体間の統合を加速させた。急速なデジタル化の普及は助言へのアクセス障壁を低下させ、若年投資家層へのアクセスを拡大している。一方、カナダにおける規制上の柔軟性とメキシコの人口動態的勢いは、新たな地域的成長機会を生み出している。ただし、手数料の低下圧力は構造的な限界に近づきつつあり、運用会社はマージンを維持するために規模拡大や特化型アルファ戦略の追求を迫られている。

レポートの主要ポイント

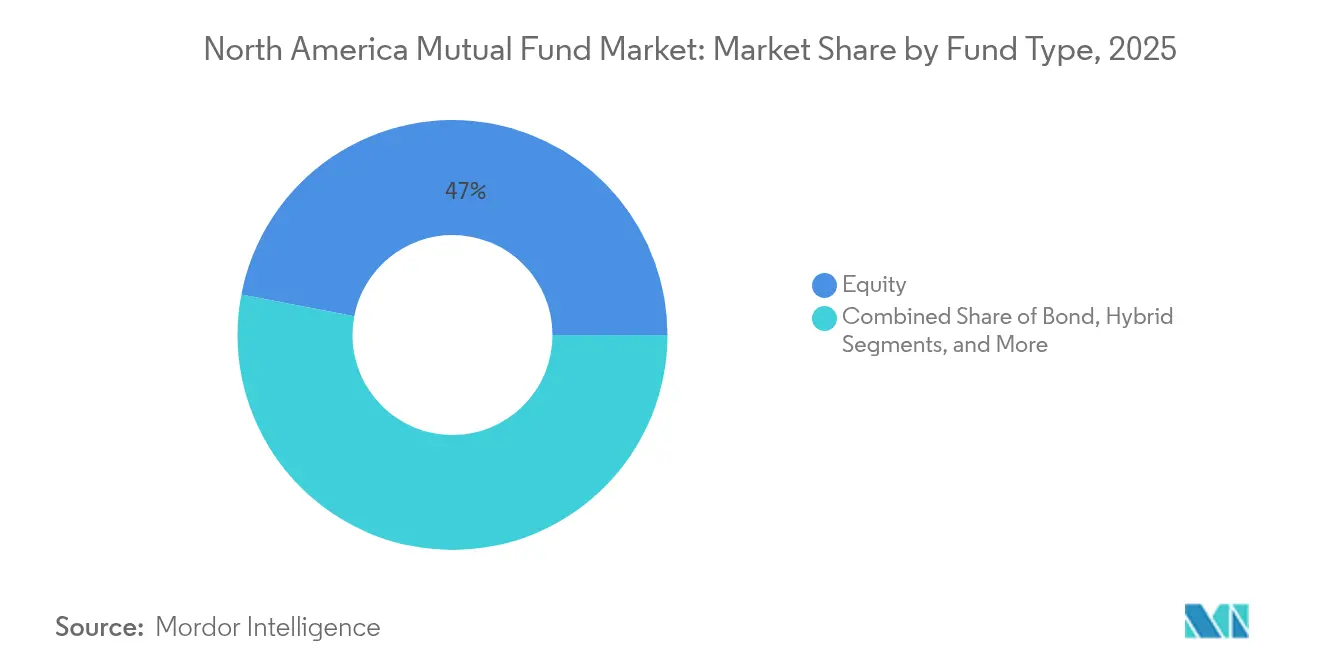

- ファンドタイプ別では、株式ファンドが2025年の北米ミューチュアルファンド市場シェアの46.98%を占めた。オルタナティブ戦略を中心とする「その他」カテゴリーは、2031年までに最高の年平均成長率9.63%を記録すると予測される。

- 投資家タイプ別では、個人投資家が2025年の北米ミューチュアルファンド市場規模の66.28%を占め、機関投資家のフローを上回る年平均成長率5.87%で成長する見込みである。

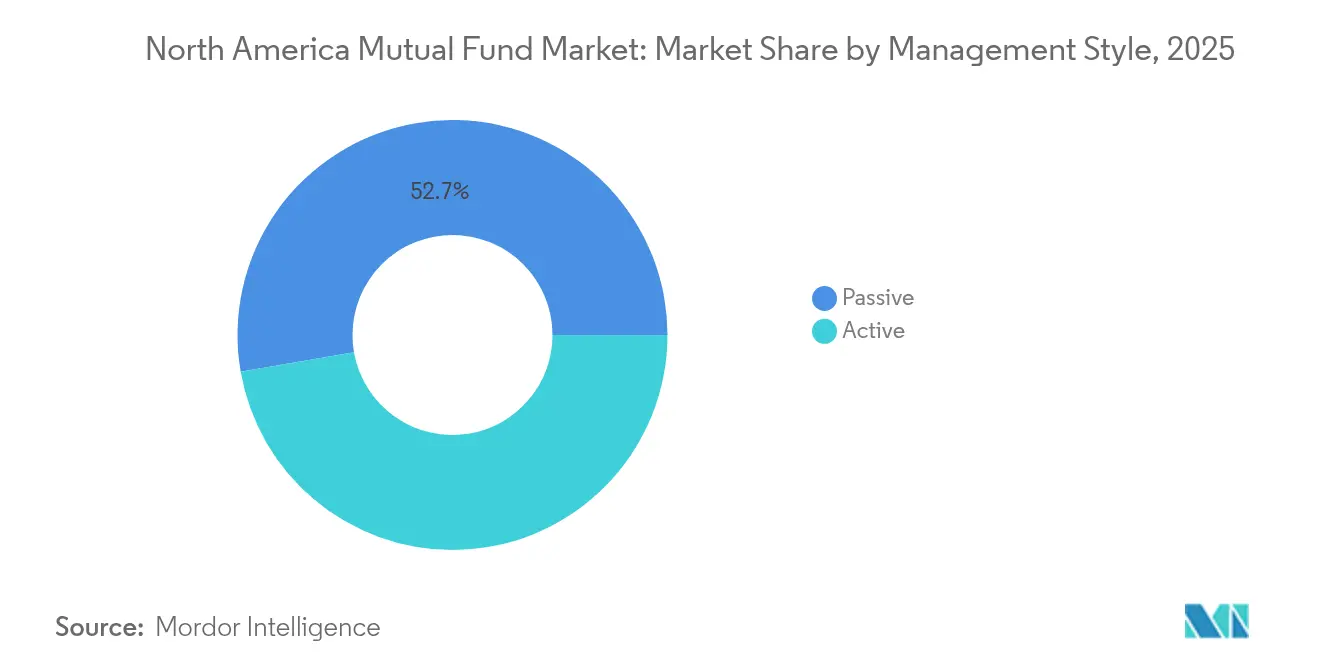

- 運用スタイル別では、パッシブ型商品が2025年の北米ミューチュアルファンド市場資産の52.74%を占め、2031年までに年平均成長率5.64%が見込まれる。

- 販売チャネル別では、証券会社が2025年の北米ミューチュアルファンド市場において36.55%のシェアでトップとなり、一方でオンライン取引プラットフォームは2031年まで年平均成長率7.22%で拡大すると予測される。

- 国別では、米国が2025年の北米ミューチュアルファンド市場において91.08%の支配的なシェアを維持し、メキシコは2031年まで年平均成長率7.72%の軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ミューチュアルファンド市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)影響度(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高政策金利を背景とした預金から短期金融市場への資金移動 | +1.2% | 米国機関投資家セグメント | 短期(2年以内) |

| ミューチュアルファンドおよびターゲット・デート・シリーズへの退職年金制度流入 | +1.8% | 米国およびカナダ | 長期(4年以上) |

| パッシブ型インデックス系ミューチュアルファンドおよびスリーブ構造の急増 | +1.5% | 北米主導のグローバル市場 | 中期(2〜4年) |

| 退職制度に基づく自動拠出が固定的な資金流入を確保 | +0.9% | 米国およびカナダ | 長期(4年以上) |

| ファミリーオフィスによるプライベート・クレジット型インターバル・ファンドの採用 | +0.6% | 米国ウェルス・センター | 中期(2〜4年) |

| カナダのオルタナティブ・ファンドのデリバティブ規制上の柔軟性が商品革新を促進 | +0.3% | カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高政策金利を背景とした預金から短期金融市場への資金移動

2024年〜2025年の緩和サイクルは、投資家が利回りと日次流動性を優先したことから、銀行預金から短期金融市場ファンドへの資金流出を抑制することができなかった。SEC(米国証券取引委員会)の2024年10月の流動性フィー規則施行後、機関投資家向けプライム・ファンドは25本から9本へと縮小し、資産は49%減少した[1]米国証券取引委員会、「マネー・マーケット・ファンド改革」、sec.gov。自動化された手数料算出システムを備えた大規模な運用複合体はこの変化を吸収し、ニッチな運用会社との規模格差をさらに拡大した。短期金融市場の利回りが預金に対して依然として魅力的な水準にある中、北米ミューチュアルファンド市場では引き続き短期的な資金が低リスクファンドへと流入し、資産成長のベースラインを下支えしている。

ミューチュアルファンドおよびターゲット・デート・シリーズへの退職年金制度流入

ターゲット・デート型ミューチュアルファンドは、新規職場拠出をライフステージ別ポートフォリオに組み込む自動加入ルールに支えられ、4兆米ドルを超える資産規模に達した。2007年に米国労働省が策定したターゲット・デート・ファンドを適格デフォルト投資オルタナティブとして位置づける規則が、成長を後押しする構造的な追い風を生み出し、現在も継続的な成長をもたらしている。15年間にわたる平均年率換算リターン7.3%と低下を続ける信託報酬(現在29ベーシスポイント)が、資金の定着性を高めている。Vanguard、Capital Group、Fidelity、T. Rowe Priceは、堅固なグライド・パス設計と積極的な手数料引き下げを組み合わせることで資金フローを支配しており、雇用主プラン内におけるパッシブ・インデックス型シェアクラスの継続的な拡大を確実なものにしている。

パッシブ型インデックス系ミューチュアルファンドおよびスリーブ構造の急増

パッシブ型資産は米国ファンド総保有資産の象徴的な50%の閾値を超え、確定拠出制度への移行とETFの税務効率性の高さがこれを牽引した。このシフトは、確定給付型から確定拠出型制度への移行と、優れた税務効率性と低コストを提供するETF構造の普及を反映している。しかしながら、大型銘柄への集中的な保有ウェイトは、アクティブ運用会社が大型株領域でベンチマークをアウトパフォームする上での課題となっている。アドバイザーはパッシブ型コアとニッチなアクティブ型サテライトを組み合わせたスリーブ型またはモデル・ポートフォリオへの依存度を高めており、これにより特化型ブティック運用会社はスモール・キャップ、クレジット、またはテーマ型エクスポージャーにおいてマンデートを獲得できる一方、北米ミューチュアルファンド市場は低手数料のインデックス運用へとさらに傾斜している。スリーブ構造とモデル・ポートフォリオの台頭により、アドバイザーはパッシブ型コア保有とアクティブ型サテライト戦略を組み合わせることが可能となり、効率性の低い市場セグメントにおいて一貫したアルファ創出を実証できる専門運用会社に新たな機会をもたらしている。

ファミリーオフィスによるプライベート・クレジット型インターバル・ファンドの採用

インターバル・ファンドを通じたプライベート市場の民主化は重要な構造的シフトを表しており、大手資産運用会社はオルタナティブ投資への個人投資家需要を取り込むべく商品を組成している。インターバル・ファンドはプライベート・クレジットをハイ・ネット・ワース・チャネルに開放し、2025年までに推定2,200億米ドルの資産規模に達した。Franklin Templetonが9億450万米ドルのFLEXファンドを組成したことは、登録済みテンダー・オファー型ビークルを通じたプライベート・エクイティ・セカンダリー戦略への旺盛な需要を示している。VanguardとBlackstoneおよびWellingtonとの提携は、上場資産と非上場資産を組み合わせたハイブリッド・ポートフォリオを例示しており、北米ミューチュアルファンド市場における商品選択肢の構造的拡大を示唆している。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響度(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合を招く手数料低下とマージン圧縮 | -0.8% | 米国パッシブ型セグメント | 中期(2〜4年) |

| 伝統的なミューチュアルファンドの資金フローに対するETFおよびSMAの侵食 | -1.1% | 米国およびカナダ | 長期(4年以上) |

| 販売シェルフ・アクセスにかかる複雑性とコスト | -0.4% | 米国ウェルス・チャネル | 中期(2〜4年) |

| ベビーブーマー世代の退職資産取り崩しによる長期的な解約超過 | -0.7% | 米国およびカナダの個人投資家 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合を招く手数料低下とマージン圧縮

資産加重平均のファンド信託報酬は、大手運用会社が追加的なコスト削減を投資家に還元した結果、2024年に前年の0.36%から0.34%へと低下した。Vanguard単独で87本のファンドの手数料を引き下げ、デフレ的競争を強化している[2]Vanguard Group、「Vanguardが信託報酬率を引き下げ」、vanguard.com。Carne Groupの調査によると、資産運用会社エグゼクティブの65%が今後2年間で大幅なマージン圧力を予測しており、伝統的な運用会社の73%が特にアクティブ運用型公募ファンドを中心に商品の合理化を計画している。インデックスファンドの信託報酬がゼロに近づく中、運用会社はアクティブ型ETF、オルタナティブ、または規模主導の合併へと軸足を移しており、Franklin TempletonによるPutnamの統合やBlackRockの120億米ドルのHPS買収がその証左として、北米ミューチュアルファンド市場内の収益性を守ろうとしている。

伝統的なミューチュアルファンドの資金フローに対するETFおよびSMAの侵食

Citigroupは、投資家が流動性と税引き後リターンを優先するにつれて、ETFが10年以内にミューチュアルファンド資産の6〜10兆米ドルを吸収する可能性があると予測している。Deloitteは、ラッパーの選択ではなく戦略が新たな資産配分を決定するとして、アクティブ型ETF資産が2035年までに13倍に増加すると予測している。投資家のミューチュアルファンド保有比率は2018年の72%から2023年の62%へと低下しており、若年投資家層はセルフ・ダイレクト型投資やETF構造をますます好む傾向にある。別途管理口座(SMA)もまた透明性とカスタマイズを求めるハイ・ネット・ワース顧客の間で支持を集めており、従来のオープン・エンド型構造にさらなる圧力をかけている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンドタイプ別:株式ファンドの支配的地位はオルタナティブ資産の台頭に直面

株式ファンドは2025年の北米ミューチュアルファンド市場シェアの46.98%を維持しており、退職・資産運用ポートフォリオにおける定着した役割を反映している。債券ファンドは高利回りを背景に資金流入を集めた一方、短期金融市場ファンドはSECの流動性フィー義務化に伴う運用上の変化への対応に追われた。インターバル型、実物資産型、テーマ型ファンドを含む「その他」カテゴリーは、2025年の北米ミューチュアルファンド市場規模のごく一部を占めるにすぎないが、投資家が分散投資とインフレヘッジを求める中、2031年までに年平均成長率9.63%で拡大すると見込まれている。

登録済みインターバル構造を通じたプライベート・クレジット、不動産、セカンダリー戦略の民主化が、公開株式やコア債券を超えた資産配分のシフトをもたらしている。ターゲット・デート型プロバイダーが退職時期に向けて債券へとリバランスするにつれて、株式の保有ウェイトは徐々に希薄化するものの、税制優遇ラッパーと大型株集中が株式ファンドを全体的な成長の核心に保ち続けている。短期金融市場ファンドは機関投資家向けプライム・オプションが減少したにもかかわらず、企業の資金管理や個人投資家のキャッシュ・マネジメント需要に引き続き応えており、北米ミューチュアルファンド市場内において短デュレーション需要を確保している。

注記: 各セグメントの個別シェアはレポート購入後に利用可能

投資家タイプ別:個人投資家の底堅さが市場成長を支える

個人投資家は2025年の北米ミューチュアルファンド市場シェアの資産の66.28%を保有し、機関投資家の拡大を上回る年平均成長率5.87%の見通しを牽引している。401(k)プランにおける自動加入と拠出引き上げが予測可能な拠出金を生み出し、高齢化するベビーブーマー世代の引き出しを相殺している。オンライン証券会社は、個人投資家の31%がデジタルでファンドを取引していると報告しており、アドバイスとセルフ・ダイレクションの間のチャネル収斂を示している。

機関投資家はより深い手数料引き下げとカスタム・マンデートを交渉し、従来のシェアクラスに圧力をかけながら、集合的信託やSMAフォーマットを採用している。しかし、ミレニアル世代とZ世代の間の家計貯蓄トレンドは、継続的な個人投資家の優位性を支えている。これらの世代はモバイル・プラットフォームとパッシブ型の構成要素を好み、北米ミューチュアルファンド市場全体の商品設計とマーケティングに影響を与えている。

運用スタイル別:パッシブ革命が成熟段階に到達

パッシブ型運用スタイルは2025年の北米ミューチュアルファンド市場シェアの資産の52.74%を支配し、2031年まで年平均成長率5.64%がアクティブ型の成長を依然として上回っている。規模の経済性によりインデックス大手はほぼゼロの手数料を維持でき、コスト志向のセグメントからの資産取り込みを加速させている。アクティブ運用会社は、熟練した銘柄選択がより高い価格設定を正当化できるスモール・キャップ、海外、オルタナティブといった効率性の低い領域に注力している。

アクティブ型ETFはハイブリッドな手段を提供する。すなわち、日次の透明性と取引可能性に加え、裁量的な銘柄選択を組み合わせたものである。米国ETF資産のすでに8%を占めるこれらのファンドは2025年の資金流入の3分の1を吸収しており、アクティブ運用会社が主力のミューチュアルファンド・ラインを侵食することなく戦略を再パッケージ化する助けとなっている。ニッチな市場の隅々でパフォーマンスの分散が拡大するにつれて、投資家は資産配分を再調整する可能性があり、北米ミューチュアルファンド市場内におけるパッシブ型の侵食ペースが鈍化するかもしれない。

注記: 各セグメントの個別シェアはレポート購入後に利用可能

販売チャネル別:デジタル・ディスラプションがプラットフォームの成長を加速

証券会社は2025年の北米ミューチュアルファンド市場において36.55%のシェアで販売のトップとなり、深いアドバイザリー能力と幅広い商品ラインナップを活かしている。しかし、若年世代が直感的で低コストの執行を求める中、オンライン取引プラットフォームは2031年まで年率7.22%で成長すると予測されている。Charles SchwabによるTD Ameritradeの統合は、2024年第4四半期だけで1,150億米ドルの純新規資産をもたらし、規模のシナジー効果を示している。

銀行は保守的な投資家基盤を維持しているが、自動化された資産計画と透明な価格設定を組み合わせたロボ・アドバイザーによる侵食に直面している。チャネル全体では、プロバイダーの95%がオンボーディングとサービスの効率化に人工知能を活用しており、北米ミューチュアルファンド市場において技術が中核的な競争要件として組み込まれている。

地域分析

米国は2025年の北米ミューチュアルファンド市場の91.08%を占め、世界最大の確定拠出制度エコシステムと1940年投資会社法のもとでの成熟した規制体制に支えられている。SECの継続的な近代化—改訂されたN-PORTおよびN-CEN報告など—は透明性を向上させながらコンプライアンス上の摩擦を低減し、業界の規模優位性を持続させている。しかし、若年投資家がETFやダイレクト・インデックスへとシフトするにつれて、ミューチュアルファンドの家計保有比率は2023年に62%へと低下しており、オーガニック成長の鈍化を示唆している。手数料競争は米国において最も激化しており、統合と付帯サービスの拡充が促されている。

カナダは独特の規制上の実験室を形成している。カナダ証券規制当局(Canadian Securities Administrators)のデリバティブおよび暗号資産に関する提案は、米国の規則ではまだ明確でない革新的な戦略を可能にしている。カナダ投資規制機関(Canadian Investment Regulatory Organization)の2025年の統合手数料モデルは、監督コストをディーラーの規模に連動させることを目指し、ブティック運用会社の参入障壁を引き下げる可能性がある。このような柔軟性は、米国投資家が差別化されたエクスポージャーを求める中で、国境を越えた資金フローを強化しうる。

メキシコはこの地域で最も急速に成長するロケールであり、2031年までの年平均成長率7.72%が予測されている。若い人口、拡大する中間層、および国内歳入への依存がメキシコ株式をグローバルな貿易ショックに対して防御的にしている。市場のバリュエーションが年率換算8.5%の米ドルベース期待リターンを示唆する中、国際的な企業が現地の販売パートナーシップを拡大し続けている。ただし、ファンドの浸透率は依然として低く、北米ミューチュアルファンド市場における潜在的な成長を全て取り込むためには、持続的な投資家教育とインフラ整備が必要である。

規制環境

米国では、ミューチュアルファンドは1940年投資会社法のもとで運営され、SECの監督を受けている。近年の規則制定は、データ、プライバシー、投資者保護に関する運用上の要件を引き続き強化している。SECはレギュレーションS-P(プライバシーおよび保護措置)の改正を採用し、登録投資顧問業者に対しては2026年6月3日を遵守期限として設定し、ファンドコンプレックスおよびその外部委託サービス提供者に対するインシデント対応と顧客情報保護に関する要件を強化した。

カナダでは、カナダ証券管理者機構(CSA)が投資ファンド監督の合理化と現代化を進めるとともに、販売および開示の仕組みも更新している。投資ファンドの継続開示制度を現代化するCSAの最終改正は2026年4月22日に施行され、NI 31-103、81-101、81-102、81-105全般にわたる主要販売会社モデルに関する追加のCSA改正は2026年10月1日に施行される。これらの変更は、ファンド組成会社がディーラー関係、報酬、シェルフアクセスをどのように構築するかに影響を与える。

バリューチェーン分析

北米のミューチュアルファンドのバリューチェーンは、製品構築とポートフォリオ管理(資産運用会社およびサブアドバイザー)から始まり、トレーディングおよびリスク監督を経て、移管代理業務、NAV算出、カストディ、監査、規制報告といったファンド事務管理業務へと続く。マネーマーケットおよびその他の流動性戦略については、規則に基づく流動性ツールおよび関連報告への運用対応力が差別化要因となっており、特に自動化されたコンプライアンス、データ管理、手数料算出機能を支えられる大規模コンプレックスにおいて顕著である。

販売は依然としてチェーン内の中心的な制御点であり、ブローカーディーラーや証券会社、銀行、退職プラン記録管理業者、そしてオンボーディング、サービス提供、取引インフラを統合しながら顧客アクセスを提供するファンドプラットフォームなどの仲介業者によって支えられている。競争のダイナミクスは、アドバイス、デジタル口座開設、モデルポートフォリオを組み合わせたプラットフォーム主導型モデルにますます集中しており、これにより交渉力は、低手数料、幅広いシェアクラスの品揃え、地域全体での統合サービスを提供できる規模化された販売業者や大手運用会社へと移行している。

競争環境

大規模な運用会社は、比類のない販売力、データ主導の業務運営、および手数料競争力を通じて北米ミューチュアルファンド市場を支配している。Vanguardの相互所有モデルは運営上の節約を株主に直接還元し、業界最低水準の信託報酬を維持しながら好循環的な資産成長を強化している。BlackRockはAladdinを活用したアナリティクスとプライベート市場への積極的な進出を武器に対抗しており、その象徴として2,200億米ドルのプライベート・クレジット・フランチャイズを創設したHPS Investment Partnersの120億米ドルの買収が挙げられる[3]CNBC、「BlackRockによるHPS Investment Partnersの買収」、cnbc.com。

第二層のプレイヤーはドメイン特化によって競合する。Fidelityは退職年金制度のサービシングとアクティブ型調査能力を活かし、American Fundsは長期にわたるパフォーマンスによって裏付けられたアドバイザー中心の販売を維持している。T. Rowe Priceはターゲット・デートとアクティブ型株式の強みを強調している。各社はマージン侵食を緩和するためにオルタナティブまたはアクティブ型ETFへの多角化を進めている。

テクノロジーは決定的な差別化要因となっている。AI(人工知能)を活用したクライアント・プロファイリング、ストレート・スルー・プロセシング、クラウド・ネイティブ・プラットフォームがサービシング・コストを削減し、ユーザー体験を向上させている。VanguardとBlackstoneおよびWellingtonの提携などのパートナーシップは、個人投資家に機関投資家グレードのプライベート資産へのアクセスを提供しており、公開市場とオルタナティブ市場の境界が曖昧になりつつあることを示している。小規模な運用会社はコンプライアンスコストの増加と販売シェルフへのアクセスコストというダブルプレッシャーに直面しており、多くが存続するために合併やニッチなテーマ型マンデートを追求している。Franklin TempletonによるPutnamの買収やGuggenheimによる株式ファンドのNew Age Alphaへの売却は、北米ミューチュアルファンド市場内における合理化のトレンドを示している。

北米ミューチュアルファンド業界リーダー

Vanguard

Fidelity Investments

American Funds

T. Rowe Price

BlackRock

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品のホワイトスペースは、従来のミューチュアルファンドの構成要素が規制枠内でオルタナティブおよびプライベートマーケットへのアクセスと組み合わされている領域で最も顕著である。インターバル型およびテンダーオファー型の構造は、富裕層向けチャネルにおいて主流化しており、2025年2月にFranklin Lexington Private Markets Fund(FLEX)が9億450万米ドルの初期資産で発足したことや、上場・非上場のエクスポージャーを融合させようとする大手運用会社の取り組み、たとえば2025年4月のVanguard、Wellington Management、Blackstoneによるマルチアセット・ソリューションの共同開発を目的とした戦略的提携がその証左である。

もう一つの機会領域は、デジタル化が実行段階からアドバイスおよびサービス提供の段階へと広がるにつれての、販売および運営モデルの現代化である。証券会社は依然として2025年時点で36.55%のシェアを持ちミューチュアルファンド販売を主導しているが、オンライン取引プラットフォームおよびモデルポートフォリオ利用の拡大は、仲介業者と円滑に統合しながらより直接的かつプラットフォーム主導の顧客関係を構築する運用会社に余地を生み出している。同時に、サイバーセキュリティおよびAI関連の表示に対する規制上の注目は、拡張可能なコンプライアンス、プライバシー管理、堅牢な運用インフラへの需要を支えており、手数料水準が既に大幅に圧縮されている(2024年の資産加重平均費用は0.34%)中で、運用会社がマージンを守る一助となる可能性がある。

最近の業界動向

- 2026年6月:VanguardがT. Rowe Price Associates, Inc.を3つのアクティブ株式ファンド(Vanguard Explorer Fund、Vanguard Variable Insurance Fund - Small Company Growth Portfolio、Vanguard Growth and Income Fund)のアドバイザーとして追加。この動きは大手ファンドコンプレックス内のアクティブ株式運用能力を拡大し、既存のアクティブ戦略のパフォーマンス向上に向けて製品の多様化と外部の専門知識を強化する。

- 2026年6月:BlackRockとTrumidが複数年にわたる提携を結び、TrumidのクレジットトレーディングワークフローをBlackRock Aladdin OEMSに統合。この協業は、Aladdinユーザー向けの固定利付トレーディングワークフロー統合に直接的な影響を与え、Aladdinプラットフォームを通じた企業債券取引における流動性アクセスと執行効率を強化する。

- 2026年6月:BlackRockが、月次オプションプレミアム創出を伴うビットコイン・エクスポージャー向けのiShares Bitcoin Premium Income ETF(BITA)を発表。これは主流ETFラインナップへのデジタル資産エクスポージャーの直接的な導入を意味し、デジタル資産からの利回りを求める投資者向けの暗号資産関連インカム戦略の提供を拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、北米ミューチュアルファンド市場は、米国、カナダ、メキシコにおける規制対象のオープンエンド型ミューチュアルファンドが保有する運用資産総額として定義され、現行米ドルで測定される。

対象外事項:ETF、区分または個別運用マンデート、プライベートファンド、確定給付型企業年金資産は対象外とする。

セグメンテーション概要

- ファンドタイプ別

- 株式

- 債券

- ハイブリッド

- 短期金融市場

- その他

- 投資家タイプ別

- 個人投資家

- 機関投資家

- 運用スタイル別

- アクティブ

- パッシブ

- 販売チャネル別

- オンライン取引プラットフォーム

- 銀行

- 証券会社

- その他

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、検証

デスクリサーチ

まず、規制対象ミューチュアルファンドの全体像とその報告基準を整理した。ミューチュアルファンドの資産は定期的に開示されるが、ソースによって形式が必ずしも一致しないためである。基準年の総額およびカテゴリー別の分割を確定するために、Investment Company Institute(ICI)のFact Book、米国およびカナダの証券監督当局の公開資料、家計の貯蓄・投資動向を説明する中央銀行および国家統計の発表、フローおよびネット資産を追跡するファンド協会のダッシュボードなど、公開資料を用いた。

次に、デスクワークでは過剰適合を避けつつ予測可能な一貫した時系列の構築に注力した。製品ポジショニングおよび販売動向の変化については企業の年次報告書および投資者向け説明資料を用い、フローが急速に変化しうる重大事象については信頼性の高い報道機関を用いた。企業財務情報およびニューススクリーニングのために有料データサブスクリプションも一部利用し、製品構造の変更に関する明確化が必要な場合に限り特許データベースも用いた。ここに列挙したソースは例示であり網羅的ではなく、データ収集、相互確認、明確化のために多数の追加参照資料を用いた。

一次インタビューおよび調査

ファンド組成会社、販売仲介業者、そしてファンドフロー、ポートフォリオの変化、手数料変更を追う市場観察者を対象に、インタビューおよび短い調査を実施した。これらの対話を通じて、ミューチュアルファンドとして数えるべきものと隣接する投資ビークルとの区別、クロスボーダー・ファンドにおける通貨換算の処理方法、そして北米全体でどの投資者チャネルが台頭しているかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:17% | |

| ミドルティア:47% | 機能/事業部門リーダー:34% | |

| 小規模プレイヤー:22% | マネージャー:49% |

市場規模算定と予測

市場規模は、トップダウン方式により構築され、規制対象ファンド業界の総額を報告されたネット資産およびAUM系列から再構築し、米国、カナダ、メキシコに限定したミューチュアルファンドのみのプールに絞り込んだ。総額の妥当性を保つため、抽出したファンドファミリーの集計、販売チャネル構成のチェック、観測されたAUM変動とネットフローの方向性を用いた妥当性確認といった、選択的なボトムアップ的近似によって結果を裏付けた。

モデルにおいては、少数の実用的な入力変数が大部分を説明し、各サイクルで更新される。これには、ミューチュアルファンドのネットフロー、株式・債券市場水準に連動する評価効果、アクティブ・ミューチュアルファンドと低コストラッパーとの間のシフト、製品転換に影響を与えうる手数料圧力、そしてクロスボーダー保有に対する通貨変動が含まれる。データ系列が国ごとに同一頻度で入手できない場合は、最も近い公式の周期を用い、比較可能な基準から予測を開始できるように年末値に整合させた。

予測は主要な推進要因に対する単純なトレンドフィッティングに支えられたシナリオ分析によって構築され、その後、一次回答者がフローおよびリスク選好についてどのように予想しているかに基づいて調整された。これにより、成長が主として市場パフォーマンスによるものか、それとも持続的なネットインフローによるものかという主要な問いに対して、予測の説明可能性が保たれる。

データ検証と更新サイクル

数値を確定する前に、公開されている業界のネット資産総額、フローの概要、国別の貯蓄および退職金拠出の方向性といった独立した指標に対して出力結果を相互確認した。ある年に異常な上昇または下落が見られた場合は、前提条件を再検討し、その変動がパフォーマンス主導、フロー主導、または再分類によるものかを確認するための追跡調査を実施した。

承認前には第2の分析担当者によるレビューが行われ、前年比の整合性、そしてモデルで使用されている推進要因が市場で観測されている実態と一致しているかに重点を置く。レポートは毎年更新され、急激な金利変動、大規模な規制変更、または大幅な市場下落といった重大事象が発生した場合には中間更新が行われる。提供直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる北米ミューチュアルファンド市場規模と他の公表推計との比較

北米のミューチュアルファンド市場規模に関する公表推計は、類似の言葉を用いていても異なる場合がある。これは、集計対象となる資産プールが必ずしも同一ではないためである。差異は通常、対象となる製品、北米に分類される国、そして数値がミューチュアルファンドのみの資産として報告されているか、より広範な投資会社の総額として報告されているかによって生じる。

主な差異は、ミューチュアルファンドをETFおよびその他の登録投資ビークルと混同することから生じており、Mordor Intelligenceは市場をオープンエンド型ミューチュアルファンドのAUMのみとして扱い、同一の公式表に記載されている場合であってもETFおよびクローズドエンド構造は対象外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 32.71兆米ドル(2025年) | |

| 業界団体A | 28.50兆米ドル(2024年) | 年末時点の米国ミューチュアルファンドのネット資産を使用しており、カナダおよびメキシコを対象としておらず、本モデルで用いる2025年基準年とも整合していない。 |

| 業界団体B | 39.20兆米ドル(2024年) | 米国で登録された投資会社の総ネット資産を報告しており、ミューチュアルファンドとETF、クローズドエンド型ファンド、その他の構造を一括して含むため、対象範囲がミューチュアルファンド単独よりも広い。 |

分布を見ると、より高い数値は主に対象範囲の拡大によるものであり、より低い数値は主に地理的範囲および基準年の不一致によるものである。資産プールをミューチュアルファンドのみに限定し、時間基準を調査年に整合させることで、この推計は報告されたAUM、および予測に用いられるフローと市場の推進要因に、より容易に遡って対応できるものとなっている。

レポートで回答する主要な質問

北米ミューチュアルファンド市場の現在の規模は?

市場は2026年に34.41兆米ドルであり、2031年までに44.31兆米ドルに達すると予測されている。

最も成長が速いファンドタイプはどれか?

「その他」に分類されるオルタナティブおよび特化型ファンドは、株式・債券セグメントを上回り、2031年まで年平均成長率9.63%で成長すると予測されている。

現在パッシブ戦略に占める市場の割合はどの程度か?

パッシブ型商品は北米ミューチュアルファンド市場資産の52.74%を保有し、年平均成長率5.64%で拡大を続けている。

金利低下にもかかわらず、なぜ短期金融市場ファンドが預金を引き付けているのか?

高水準の政策金利が銀行預金に対して依然として競争力のある利回りを提供しており、規制改革は新たな流動性フィー規則に対応できる大規模で十分なリソースを持つスポンサーに有利に働いている。

最も急速に拡大している地域はどこか?

メキシコが2031年まで予測される年平均成長率7.72%でリードしており、有利な人口動態と拡大する資本市場インフラに支えられている。

資産運用会社はどのように手数料低下に対応しているか?

ほとんどの運用会社は合併を通じた規模拡大を追求し、アクティブ型ETFやプライベート市場商品への多角化を図るとともに、運営コスト削減とクライアント体験向上のためにテクノロジーを活用している。

最終更新日: