英国ミューチュアルファンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

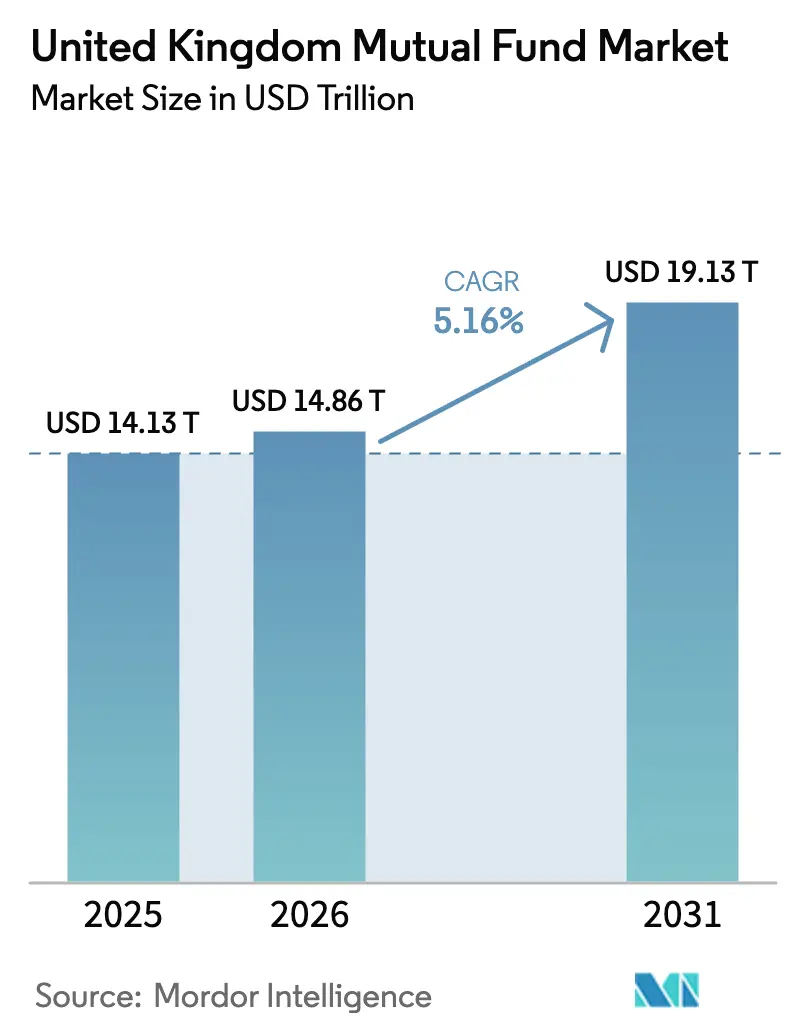

| 基準年の市場規模 (2025) | 14.13 兆米ドル |

| 市場規模 (2026) | 14.86 兆米ドル |

| 市場規模 (2031) | 19.13 兆米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ミューチュアルファンド市場分析

英国ミューチュアルファンド市場は、2025年の14兆1,300億USDから2026年には14兆8,600億USDへと成長し、2026年〜2031年の期間において5.16%のCAGRで、2031年までに19兆1,300億USDに達すると予測されます。堅調な年金制度改革、テクノロジー主導の販売、および規制の近代化が相互に作用し、この成長軌道を持続させています。英国金融行動監視機構(Financial Conduct Authority)のコンシューマー・デューティ(Consumer Duty)フレームワークは手数料体系を再編しており、マンション・ハウス・コンパクト(Mansion House Compact)は成長株への長期資本を誘導しています [1]投資協会(Investment Association)、「2024年のファンド資金流出が大幅減少、投資家の間に慎重ながら楽観的な見通しが広がる」、theia.org。手数料の低下はトラッカーファンドの魅力を高めており、一方でプライベート市場アクセスビークルにおける商品革新は、リスクを意識した投資家向けの選択肢を拡大しています。ファンドのトークン化とAIを活用したポートフォリオ構築の普及が進むことで、運用上のレジリエンスが向上し、リテール向けの個別化が実現します。サステナビリティ情報開示に対する着実な政策支援が、環境・社会・ガバナンス(ESG)商品への信頼をさらに下支えしています。

レポートの主要ポイント

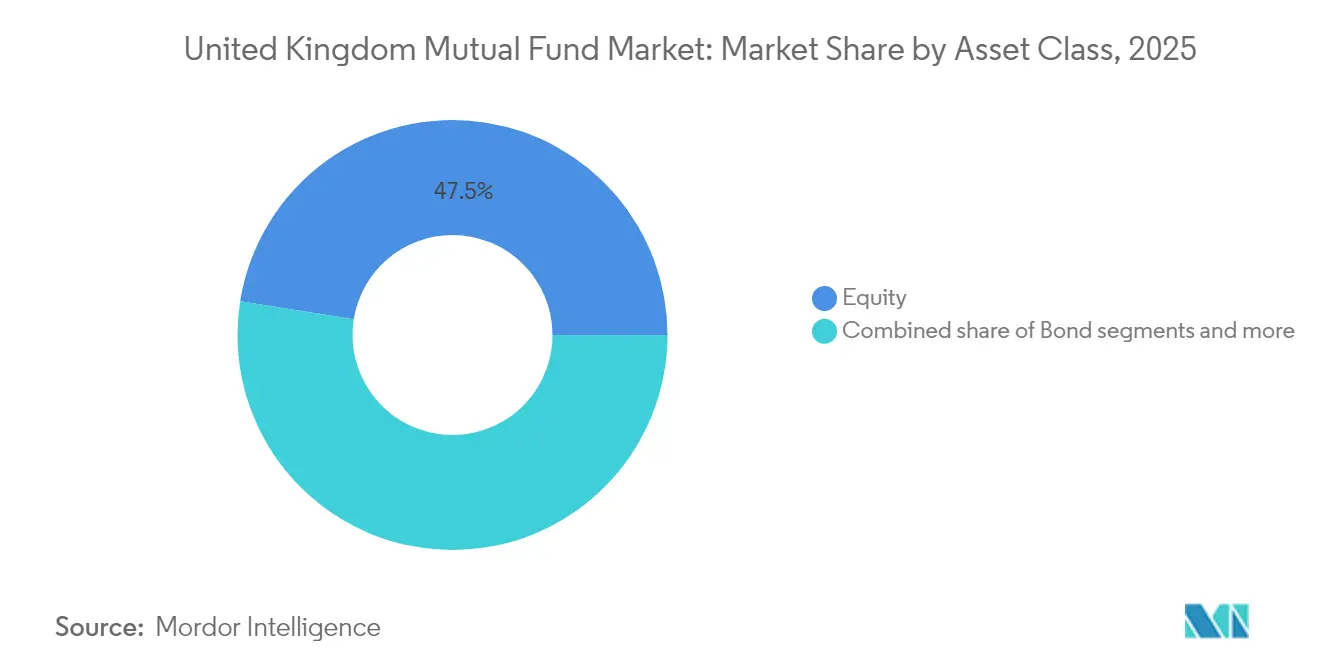

- 資産クラス別では、株式ファンドが2025年の英国ミューチュアルファンド市場シェアの47.50%を占めてトップとなっており、長期資産ファンド(Long-Term Asset Fund)は2031年にかけて12.19%のCAGRで成長すると予測されます。

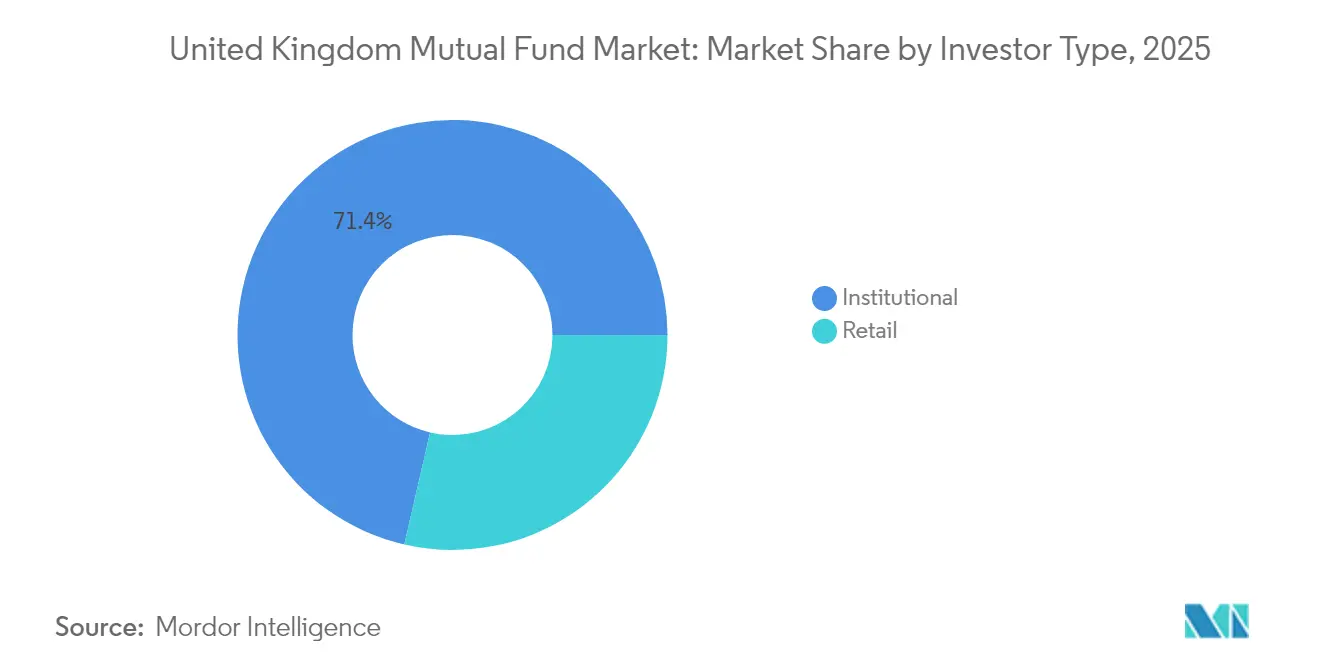

- 投資家タイプ別では、機関投資家向けマンデートが2025年の英国ミューチュアルファンド市場規模の71.40%を占め、リテール資金フローは2031年にかけて7.06%のCAGRで拡大すると予測されます。

- 販売チャネル別では、オンラインプラットフォームが2025年の英国ミューチュアルファンド市場シェアの53.60%を占め、2031年に向けて9.62%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国ミューチュアルファンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 英国金融行動監視機構(FCA)の「過剰現金(excess-cash)」施策によりリテール現金保有が縮小し、ファンドへ資金が誘導される | +1.2% | イングランドおよびウェールズが中心、スコットランドへも波及 | 中期(2〜4年) |

| 確定拠出型(DC)自動加入のグライドパス(glide-path)アップグレードにより、マルチアセット型デフォルトファンドが支持される | +1.8% | 全国 | 長期(4年以上) |

| 手数料低下とコンシューマー・デューティ(Consumer Duty)の情報開示に牽引されたトラッカーファンドへの記録的な資金流入 | +1.5% | イングランドおよびスコットランドが主要 | 短期(2年以内) |

| 年金基金マンション・ハウス・コンパクト(Mansion House Compact)により資産の5%を英国成長株へ振り向ける | +2.1% | イングランドが中心、北アイルランドが新興 | 中期(2〜4年) |

| AIを活用した超個別化ポートフォリオ構築をダイレクト・トゥ・コンシューマー(direct-to-consumer)プラットフォームで展開 | +0.8% | イングランドおよびウェールズ | 長期(4年以上) |

| プライベート市場アクセスを開放する新興の長期資産ファンド(Long-Term Asset Fund)ストラクチャー | +1.3% | イングランドが主要、スコットランドが副次的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リテール現金保有の縮小によりファンドへの資金誘導が進む

家計はパンデミック期間中に相当規模の現金ポジションを積み上げましたが、インフレの上昇が預金リターンを侵食し、利回り追求の動きを促しました。英国金融行動監視機構(FCA)の2025年「過剰現金(excess-cash)」に関するガイダンスは、プラットフォームに対して休眠残高にフラグを立て、適切な投資選択肢を提示するよう促しており、英国ミューチュアルファンド市場への新たな資金流入を解放しています。デジタルプロンプトとリスクプロファイリングツールがファンド選択を簡易化する一方、コンシューマー・デューティ(Consumer Duty)規則が金額対価値の透明性を確保しています。銀行は資産運用会社と連携して低コストのファンドバスケットをキュレーションし、預金から投資へのシフトを促進しています。こうした行動変容はイングランドおよびウェールズで最も顕著であり、スコットランドのリテール基盤もこのトレンドを追い始めています[2]英国雇用年金省(Department for Work and Pensions)、「年金基金の投資と英国経済」、gov.uk。

確定拠出型(DC)自動加入のグライドパス(glide-path)アップグレードにより、マルチアセット型デフォルトファンドが支持される

自動加入制度は現在1,000万人超の労働者をカバーしており、プランスポンサーにデフォルトファンドのアップグレードを求める圧力を高めています。提供者は公開市場と非公開市場の投資を組み合わせたマルチアセット型の構成要素を組み込み、スケールメリットによる調達力を活用しています。マンション・ハウス・アコード(Mansion House Accord)は受託者に対してさらなるプライベート市場配分を求め、長期貯蓄者のための分散化とリターン潜在力を高めています。雇用主はシンプルなライフサイクル構造を歓迎し、受託者はコンシューマー・デューティ(Consumer Duty)が規定する透明な手数料メカニズムを評価しています。長期的には、こうした戦略が退職後の成果のばらつきを縮小し、英国ミューチュアルファンド市場への粘着性の高い機関投資家フローを定着させると見込まれます。

手数料低下とコンシューマー・デューティ(Consumer Duty)の情報開示に牽引されたトラッカーファンドへの記録的な資金流入

現在、プラットフォームのダッシュボードではコスト比較が前面に押し出されており、投資家は低コストのインデックス商品を選好するようになっています。Vanguardのダイレクト・トゥ・コンシューマー(direct-to-consumer)チャネルは、ゼロコミッション取引とわかりやすいガイダンスを組み合わせることで、このトレンドを体現しています。アクティブ運用マネージャーはシェアクラスの合理化とパフォーマンス連動型手数料の導入で対応しています。その結果生じた手数料競争は透明性の高いパッシブファンドの普及を加速させ、業界全体での価格の基準を強化しています。マージン圧力が高まる一方で、規模の大きな事業者は運用コストのレバレッジと成功したパッシブフランチャイズのグローバル展開から引き続き恩恵を受けています。

年金基金マンション・ハウス・コンパクト(Mansion House Compact)により資産の5%を英国成長株へ振り向ける

2025年のマンション・ハウス・コンパクト(Mansion House Compact)は主要な年金スキームを結集し、ポートフォリオの少なくとも5%を国内上場成長企業に向けることを促しました。この施策は地域資本市場の活性化と、外国上場に起因する上場廃止の抑制を目的としています。資産運用会社は、持続可能な収益の質とガバナンスを重視するスチュワードシップコードに沿ったエンゲージメント重視の英国株式ファンドを設定しています。インデックスプロバイダーもパフォーマンスのベンチマークとなる独自の英国成長コンポジットの開発を検討しています。配分の期限が迫る中、小型・中型株のリサーチカバレッジへの需要が高まり、ブローカーは株式リサーチ体制の拡充を迫られています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バリュエーション割安にもかかわらず、英国株式ファンドからのリテール資金流出が持続 | −1.4% | イングランドおよびスコットランドが主要 | 短期(2年以内) |

| プラットフォーム販売手数料の高い集中度がアクティブ運用マネージャーのマージンを圧迫 | −0.9% | イングランドが中心、ウェールズが副次的 | 中期(2〜4年) |

| コンシューマー・デューティ(Consumer Duty)およびサステナビリティ情報開示要件(Sustainability Disclosure Requirements)に伴う運用コストの上昇 | −1.1% | 全国 | 短期(2年以内) |

| IFPR(投資会社健全性規制、Investment Firms Prudential Regime)に基づく小規模ブティックへの規制資本負担が商品革新を阻害 | −0.7% | イングランドおよびスコットランドのブティック系運用会社 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バリュエーション割安にもかかわらず、英国株式ファンドからのリテール資金流出が持続

国内株式は米国株に比べて顕著な割安水準で取引されていますが、センチメントは依然として低調です。ブレグジット(Brexit)の余波とマクロ経済の停滞がリテールの資金配分を抑制する一方、グローバルETFはより低コストで分散投資を可能にしています。目立ったアンダーパフォーマンスが負のフィードバックループを引き起こし、報道がさらに資金流出の勢いを強化しています。マンション・ハウス・コンパクト(Mansion House Compact)がこの状況の逆転を目指していますが、リテールの行動はポリシーシグナルに対して緩やかにしか反応しません。投資家を再び呼び込むには、英国上場企業の収益レジリエンスに関する具体的な証拠が必要です。

プラットフォーム販売手数料の高い集中度がアクティブ運用マネージャーのマージンを圧迫

三大スーパーマーケット(プラットフォーム)がリベート構造を交渉し、特にブティック系株式ピッカーの表面的な手数料を侵食しています。アクティブ運用マネージャーはMiFID IIのアンバンドリング(unbundling)後にリサーチコストを転嫁することに苦慮しており、表面上のマージンと実質的なマージンとの乖離が広がっています。一部は低コストのクオンツ商品を設定することで対応し、他は機関投資家向けのセグレゲーテッドマンデートへ軸足を移しています。英国金融行動監視機構(FCA)によるプラットフォームの価格スプレッドの精査が、より公正な経済性を促すかもしれませんが、近い将来の収益性への圧力は続きます。マルチチャネルのリーチを持つ大手は交渉力で優位に立ち、競争上の不均衡を激化させています[3]英国国家統計局(Office for National Statistics)、「地域別世帯可処分所得」、ons.gov.uk。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:株式が支配的だが、プライベート市場ビークルが加速

投資家タイプ別:機関投資家の比重が依然として決定的であり、リテールが加速株式ファンドは2025年の英国ミューチュアルファンド市場の47.50%を占め、幅広いインデックス採用と機関投資家の資金配分に支えられています。債券ファンドは負債対応投資(LDI)と国債発行に後押しされ24.20%を占めました。ハイブリッド戦略は、自動加入者向けのデフォルトとしてターゲットデート型ソリューションが普及したことで18.10%を保持しました。マネーマーケット商品は低政策金利が続く中で7.10%にとどまりました。「その他」バケット(主に長期資産ファンド〔Long-Term Asset Fund〕)はわずか3.10%に過ぎませんでしたが、2031年にかけて12.19%のCAGRを記録すると予測されています。このペースは、プライベート資産ビークルが伝統的な株式シェアを侵食することを示唆していますが、分散化の恩恵は投資家に両者を組み合わせる力を与えるはずです。したがって、アクティブ株式チームは関連性を維持し手数料水準を守るため、スチュワードシップ施策を重視しています。

歴史的に見ると、株式ファンドは2019年〜2024年の混乱を、広範な回復ラリーと安定した年金スキームからの資金流入によって乗り越えてきました。2022年の国債危機後、スキームがリスクバジェットを見直したことから、固定収益への配分が増加しました。長期資産ファンド(LTAF)を後押しする勢いは、利回り追求、リアル資産エクスポージャーへのリテールの食欲、および流動性懸念を和らげる規制上のセーフガードから生まれています。テクノロジーも重要であり、トークン化されたシェアクラスはほぼ即時の決済を約束し、非流動性資産の管理コストを低下させます。全体として、資産クラスにわたる分散化が英国ミューチュアルファンド市場のレジリエンスを支えています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

投資家タイプ別:機関投資家の比重が依然として決定的であり、リテールが加速

機関投資家向けマンデートは2025年の英国ミューチュアルファンド市場規模の71.40%を占め、企業年金や保険会社の一般勘定の規模を反映しています。リテールチャネルは28.60%を占めるものの、デジタルプラットフォームがアクセスを民主化するにつれてより速く拡大しています。コンシューマー・デューティ(Consumer Duty)主導の透明性は、自己判断型投資家が成果を比較できるよう後押しし、このシフトを支援しています。自動加入の従業員は、モバイルダッシュボードを通じてますます積立を追加しており、職場型フローとリテールフローの境界線が曖昧になっています。一方、プロ投資家はプライベート市場に向けてポートフォリオを再編しており、オルタナティブ戦略の英国ミューチュアルファンド市場シェアを押し上げています。

機関投資家フローは、長寿リスク管理と段階的な拠出率の引き上げに支えられて着実に成長し続けています。ただし、パフォーマンスのばらつきに直面するアクティブマンデートを中心に、手数料の再交渉は依然として激しい状況です。リテールの成長は2031年にかけて7.06%のCAGRで予測されており、個人貯蓄口座(ISA)の株式・投資型(Stocks & Shares ISA)への長期資産ファンド(LTAF)の組み入れによって増幅されます。ESGファンドのクロスセルも訴求力を広げており、若年層向けにマーケティングが調整されています。機関投資家の安定性とリテールのモメンタムの相互作用が、ファンドストラクチャー全体の流動性プロファイルに深みを加えています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

販売チャネル別:デジタルの優勢が経済構造を再編

オンラインスーパーマーケット(プラットフォーム)は2025年の販売チャネルの53.60%を占め、スピード、透明性、および価格規律のベンチマークを設定しています。ファイナンシャルアドバイザーは27.80%を確保し、年金移換などの複雑なニーズに対してホリスティックなプランニングを提供しています。銀行は12.00%を保持し、バランスシート型商品の製造よりも手数料ベースのアドバイザリーを奨励する資本規制によって制約されています。ファンドハウスからの直接販売は6.60%を占め、主に機関投資家向けセグレゲーテッドアカウントとニッチなテーマ型設定によるものです。2026年〜2031年にかけて、オンラインチャネルは9.62%のCAGRが見込まれ、英国ミューチュアルファンド市場における中心的な役割を強化しています。

プラットフォームの手数料競争はマージンを圧迫しますが、コスト削減が新規投資家を引き付けることで全体的な取引量を拡大させます。小規模ポータルはコンシューマー・デューティ(Consumer Duty)のエビデンス要件に対応するための技術予算が不足しているため、業界再編は避けられません。アドバイザーモデルはハイブリッド型へと進化しており、デジタルオンボーディングと定期的な人間との接点を組み合わせています。銀行は家計なじみのブランドを活用し、住宅ローンや貯蓄商品と並んで投資口座をクロスセルしています。直接チャネルは現在、価格のみの競争との差別化のためにコミュニティ主導の教育ハブの実験を行っています。

地理的分析

イングランドは2025年の運用資産の81.10%を占め、ロンドンの金融ハブ、堅調な家計資産、および充実した企業年金の積立に支えられています。スコットランドはエジンバラの資産運用の伝統とサステナブル投資資本を引き付けるエネルギー転換テーマを活用し、8.20%が続きました。ウェールズは5.70%を記録し、カーディフのフィンテックエコシステムと富裕層の退職者に対応するクロスボーダーのアドバイスネットワークに後押しされています。北アイルランドは5.00%を保持しながら、2031年にかけて最も速い6.38%のCAGRが見込まれており、デジタルスキルプログラムとブレグジット(Brexit)後の議定書の安定によってサービス貿易が促進されています。

地域の政策フレームワークがこうしたダイナミクスを形成しています。シティ・オブ・ロンドン・コーポレーション(City of London Corporation)はフィンテックサンドボックスを推進しイングランドのイノベーションパイプラインに貢献している一方、スコットランド政府はオフショア風力発電の建設と連動したグリーンファイナンスインキュベーターを推進しています。ウェールズ当局は国内の投資家参加を育成するための金融リテラシーカリキュラムを拡充しています。北アイルランドのInvest NIエージェンシーはベルファストをグローバルな資産サービスセンターの費用対効果の高い拠点として売り込んでいます。インフラが整備されるにつれて、デジタルプラットフォームの地域への浸透が高まり、ミューチュアルファンドの保有が歴史的な中心地を超えて広がるでしょう。

経済指標も地域によって異なります。ロンドンの一人当たり可処分家計所得は37,000USD超であるのに対し、北アイルランドでは25,000USDであり、投資額と商品ミックスに影響を与えています。とはいえ、ISAのような税制優遇ラッパーは、初心者向け投資のスコープを標準化しています。年金政策の統一性が、地域を超えたターゲットデート型ファンドへの需要をさらに平準化しています。イングランドの優位は続くでしょうが、周辺地域における成長のホットスポットが英国ミューチュアルファンド市場の収益基盤のレジリエンスと多様化を高めています。

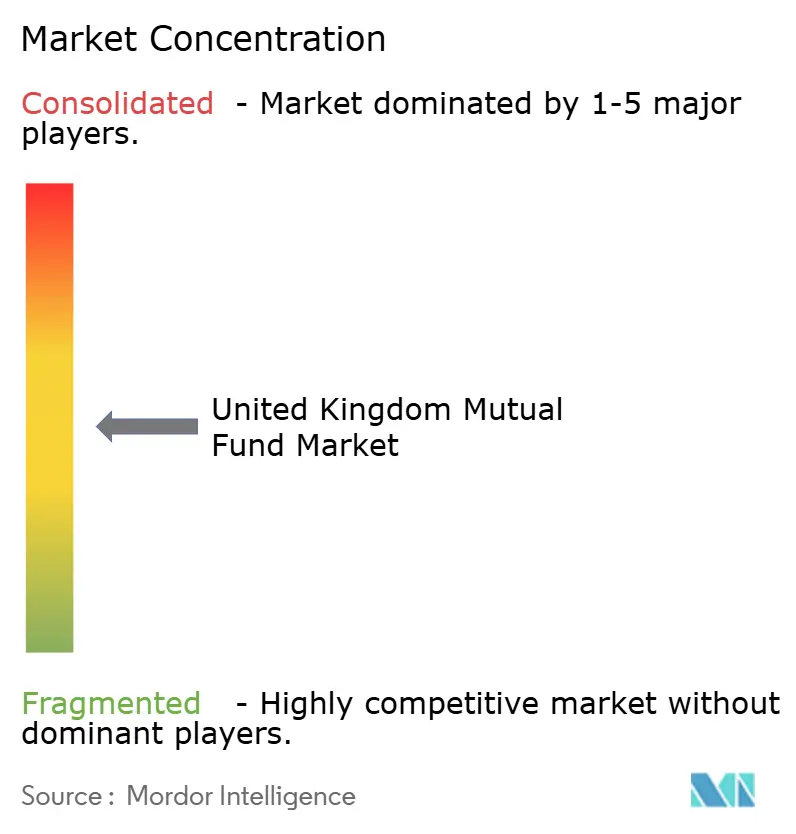

競争環境

英国ミューチュアルファンド市場は中程度の集中度を示しており、少数の主要企業が総資産の相当部分を掌握しています。これにより、規模のメリットと継続的なイノベーションの必要性のバランスを取る競争環境が生まれています。BlackRockは、インデックス追跡戦略における優位性と機関投資家向け年金スキームへの深い浸透から、リーディングポジションを維持しています。Vanguardは、低コストのパッシブ商品とダイレクト・トゥ・コンシューマー(direct-to-consumer)アプローチにより、リテール市場で急速な勢いを獲得しています。Legal & General Investment Managementは、確定拠出型スキームのデフォルトマネージャーとしての役割と統合型保険事業との緊密な連携を強みとしています。ただし、同社はLegal & General Capitalとの合併を通じた戦略的再編を進めており、長期的に相当の営業利益を目標とする統一されたグローバル資産運用部門を形成する計画です。

英国ミューチュアルファンド業界の統合は、規模と専門化への圧力の高まりを反映して、2024年〜2025年にかけて加速しました。注目すべき取引としては、BlackRockによる主要なプライベート市場データ・分析プロバイダーの買収があり、オルタナティブ資産における能力を強化しました。その他の重要な取引には、Oaktreeによる著名なウェルスマネージャーの買収や、職場年金の統合を目的としたPhoenix GroupとSchrodersによる大規模合弁事業の設立などがあります。これらの動きは、成熟した市場における垂直統合と戦略的パートナーシップへのトレンドを示しています。各社はターゲットを絞った買収やアライアンスを通じて、リテールおよび機関投資家向けのオファリングを強化しようとしています。この統合は競争環境を再形成し、差別化された能力の重要性を高めています。

テクノロジーは、英国ミューチュアルファンド市場全体の競争的なポジショニングにおいて重要な要因として浮上しています。主要企業はAI主導のポートフォリオ構築ツールをますます展開し、トークン化ファンドストラクチャーを探索し、強固なデジタル販売プラットフォームを構築しています。これらのイノベーションは、コストに敏感なリテール投資家を引き付けながら、強固な機関投資家との関係を維持するのに役立っています。Wellington、Vanguard、Blackstoneによる戦略的アライアンスは、公開市場とプライベート市場にわたるコラボレーションへの業界全体のシフトの拡大を示しています。新たな消費者保護規則、サステナビリティ情報開示要件、および運用上のレジリエンス基準を含む規制上の圧力が、参入障壁を高めています。しかし、これらの規制はまた、商品設計、コンプライアンスインフラ、および顧客体験においてイノベーションを行うよう既存プレーヤーを後押ししています。

英国ミューチュアルファンド業界のリーダー企業

BlackRock

Vanguard

LGIM

Fidelity International

Schroders

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Wellington Management、Vanguard、Blackstoneは、公開市場とプライベート市場を統合したマルチアセット型投資ソリューションを開発するための戦略的アライアンスを発表し、より幅広い投資家へのアクセスと収益・成長成果の向上を目指した、機関投資家水準の分散ポートフォリオを対象としています。

- 2024年12月:Legal & Generalは、2025年初頭からコントラクトベースのDC(確定拠出型)クライアント向けの新しいデフォルト戦略としてライフタイムアドバンテージファンド(Lifetime Advantage Fund)を設定し、手頃な価格の住宅、大学発のスピンアウト、再生可能エネルギーインフラを対象とするL&Gプライベートマーケットアクセスファンド(L&G Private Markets Access Fund)を通じて15%のプライベート市場配分を組み込みました。

- 2024年9月:Legal & Generalは、公開・プライベート市場ビジネスを統合した1兆1,360億英ポンドのAUMを持つグローバル資産運用部門を率いるアセットマネジメントの最高経営責任者(CEO)としてEric Adlerを任命し、2028年までに5億〜6億英ポンドの営業利益を目標としています。

- 2024年9月:Janus HendersonはAnemoyおよびCentrifugeと提携し、初のトークン化ファンドを設定し、分散型金融インフラを通じたファンドの販売と所有権のためのブロックチェーン技術を探索しました。

英国ミューチュアルファンド市場レポートの範囲

ミューチュアルファンドとは、株主から資産を集め、株式、債券、マネーマーケット商品、その他の資産といった有価証券に投資する金融ビークルです。本レポートの範囲は、英国ミューチュアルファンド産業、規制環境、MF(ミューチュアルファンド)各社およびそのビジネスモデルの理解、詳細な市場セグメンテーション、現在の市場トレンド、市場ダイナミクスの変化、成長機会、ならびに各セグメントの市場規模と予測の詳細分析を包含しています。

英国ミューチュアルファンド市場は、ファンドタイプおよび投資家タイプによってセグメント化されています。ファンドタイプ別では、株式、債務、マルチアセット、マネーマーケット、その他のファンドタイプにサブセグメント化されています。投資家タイプ別では、家計、金融機関、一般政府、非金融法人、保険会社・年金基金、その他の金融仲介機関にサブセグメント化されています。本レポートは、上記のすべてのセグメントについて、英国ミューチュアルファンド市場の価値(USD)における市場規模と予測を提供しています。

| 株式 |

| 債券 |

| ハイブリッド |

| マネーマーケット |

| その他 |

| リテール |

| 機関投資家 |

| 銀行 |

| オンラインプラットフォーム |

| ファイナンシャルアドバイザー |

| 直接販売 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 資産クラス別 | 株式 |

| 債券 | |

| ハイブリッド | |

| マネーマーケット | |

| その他 | |

| 投資家タイプ別 | リテール |

| 機関投資家 | |

| 販売チャネル別 | 銀行 |

| オンラインプラットフォーム | |

| ファイナンシャルアドバイザー | |

| 直接販売 | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答する主要な質問

英国ミューチュアルファンド市場の2031年の予測規模はいくらですか?

市場は5.16%のCAGRを反映し、2031年までに19兆1,300億USDに達すると予測されています。

現在、英国ミューチュアルファンド市場をリードしている資産クラスはどれですか?

株式ファンドが2025年時点の運用資産の47.50%を占め、トップとなっています。

ファンド販売におけるオンラインプラットフォームはどれほどのスピードで成長していますか?

オンラインプラットフォームは9.62%のCAGRで拡大しており、2025年の53.60%のシェアから2031年にかけてさらに大きなシェアへと成長します。

マンション・ハウス・コンパクト(Mansion House Compact)は投資配分にどのような影響を与えますか?

年金基金が資産の少なくとも5%を英国成長株に向けることを約束させ、国内の資本形成を支援します。

長期資産ファンド(Long-Term Asset Fund)がリテール投資家にとって重要な理由は何ですか?

LTAFは英国金融行動監視機構(FCA)が規制する流動性ツールによってプライベート市場へのアクセスを開放し、新たな分散化の機会を提供します。

最終更新日: