米国ミューチュアルファンド市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

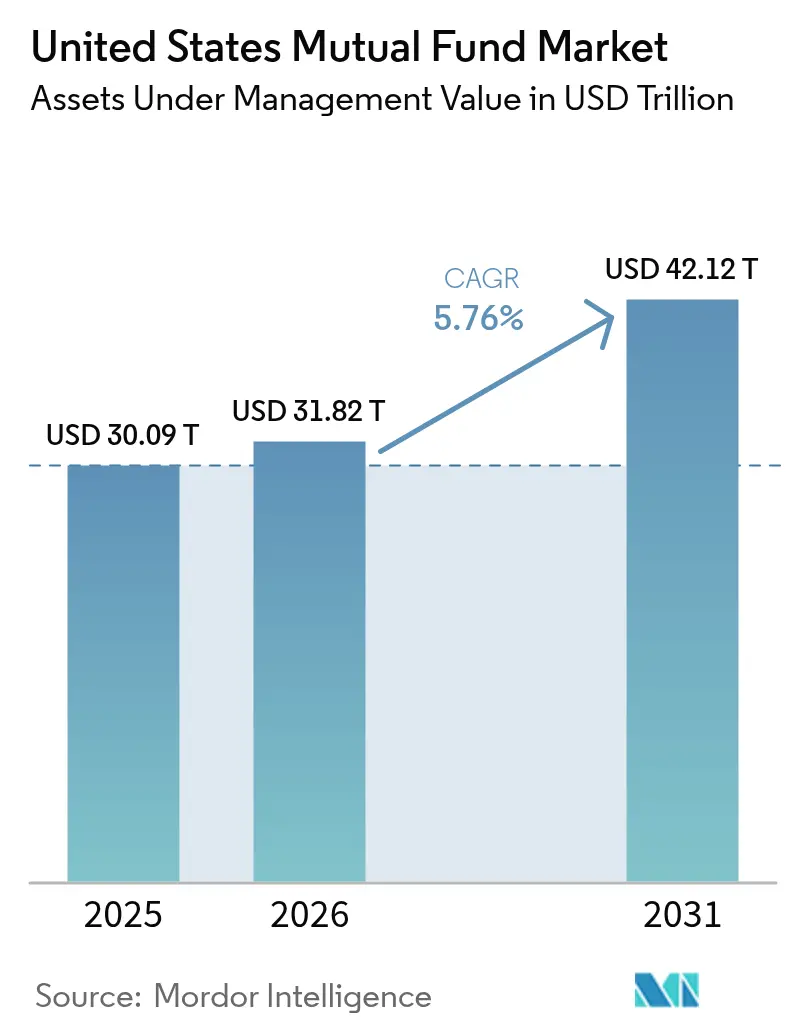

| 基準年の市場規模 (2025) | 30.09 兆米ドル |

| 市場規模 (2026) | 31.82 兆米ドル |

| 市場規模 (2031) | 42.12 兆米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

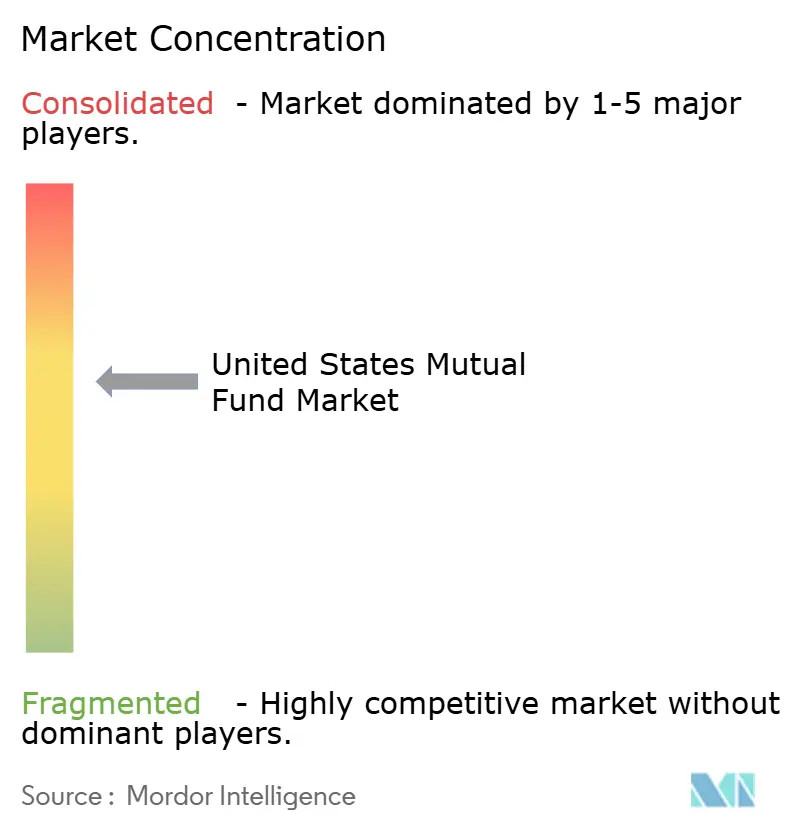

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ミューチュアルファンド市場分析

米国ミューチュアルファンド市場の運用資産残高(AUM)ベースの規模は、2025年の30兆900億USDから2026年には31兆8,200億USDに増加し、2031年までに42兆1,200億USDに達すると予想されており、2026年〜2031年にかけてCAGR 5.76%で成長します。

家計による採用が米国ミューチュアルファンド市場のペースを引き続き牽引しており、2024年には米国家計の56.4%がミューチュアルファンドまたは登録投資会社の持分を保有し、2023年の54.4%から上昇しました。この変化により、退職チャネルが新規資金流入の中心に位置し続けています。長期ミューチュアルファンドは2025年に大幅な資金流出を経験した一方、ETFは強い資金流入を吸収しましたが、インデックス採用の拡大、着実な手数料圧縮、および適格プランにおいて低コストで透明性の高いオプションを優遇する規制構造を背景に、将来の成長は安定化しています。米国ミューチュアルファンド市場はまた、現金運用手段における政策主導の再配分を反映しており、2023年のSECマネーマーケット改革により、改訂された流動性および手数料規定のもとで機関投資家の流動性がプライムファンドから政府戦略へと誘導されました。こうした政策的・構造的変化は、ターゲットデートのデフォルト設定、規模主導のコスト優位性、およびプラットフォームに依存しないアクセスが、米国ミューチュアルファンド市場において個別の商品プッシュよりも重要となる環境を形成しています。

レポートの主要な知見

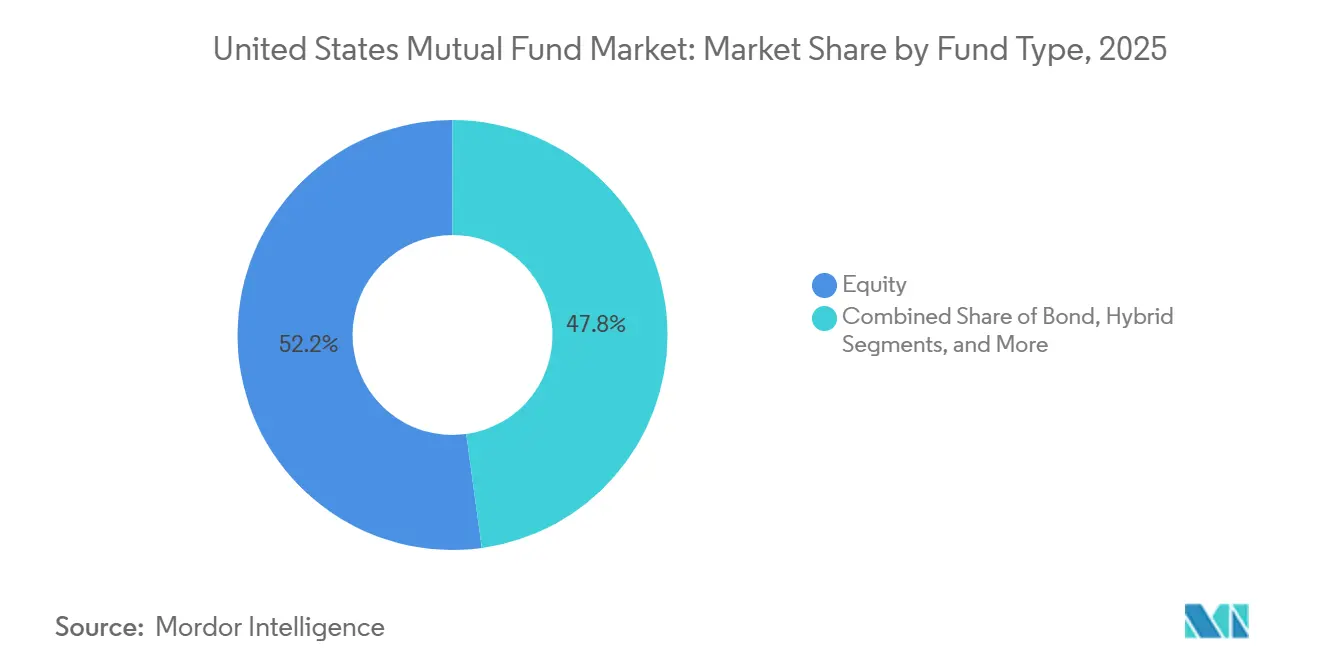

- ファンドタイプ別では、株式が2025年の米国ミューチュアルファンド市場シェアの52.18%をリードし、その他のファンドは2031年にかけてCAGR 8.17%で最も速く成長すると予測されています。

- 投資家タイプ別では、リテールが2025年の米国ミューチュアルファンド市場シェアの88.27%を占め、2031年にかけてCAGR 6.02%で成長すると予測されています。

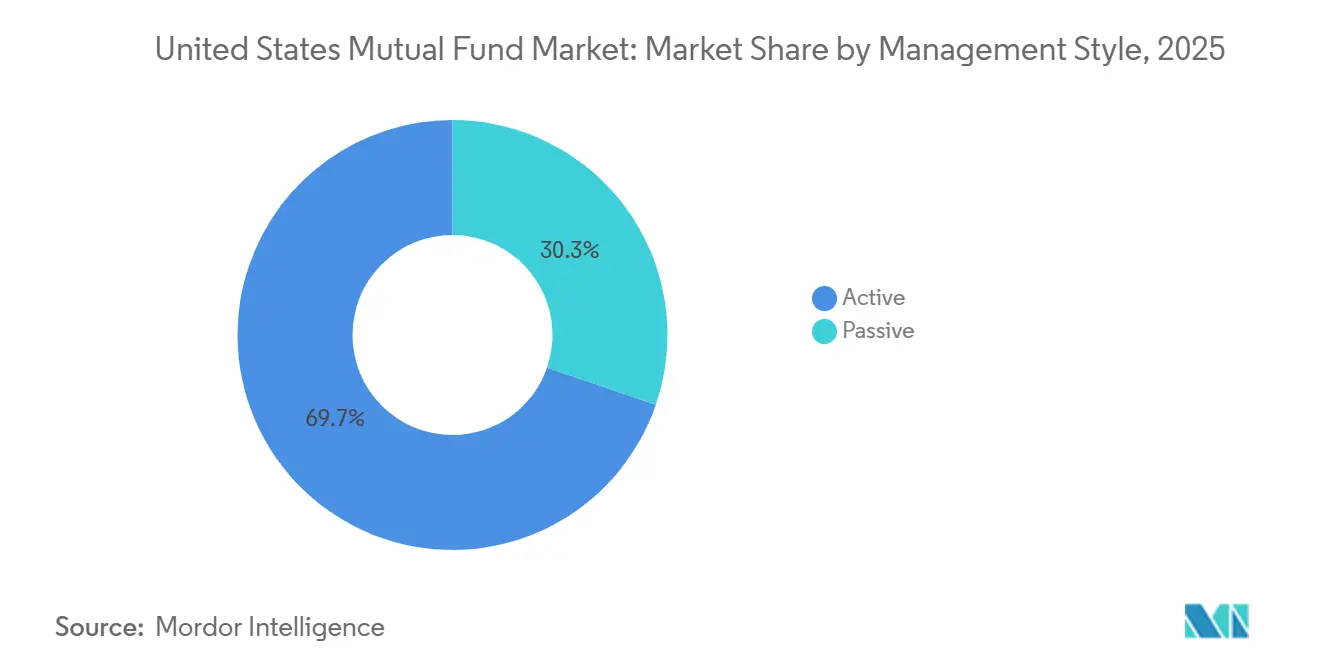

- 運用スタイル別では、アクティブ戦略が2025年の米国ミューチュアルファンド市場シェアの69.74%を占め、パッシブ戦略は2031年にかけてCAGR 7.12%で拡大すると予測されています。

- 販売チャネル別では、証券会社が2025年の米国ミューチュアルファンド市場シェアの60.36%を維持し、オンライン取引プラットフォームは2031年にかけてCAGR 8.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ミューチュアルファンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| SECURE 2.0による2025年からの新規401(k)/403(b)プランへの自動加入および自動引き上げがターゲットデートおよびコアミューチュアルファンドへのデフォルトフローを促進 | +1.2% | 全国規模、 大都市圏の退職市場(ニューヨーク、シカゴ、サンフランシスコ湾岸地域、ダラス・フォートワース)での早期利益 | 短期 (2年以内) |

| 退職アドバイスに対する受託者基準の強化(米国労働省2024年規則、Reg BIの勢い)が低コストで透明性の高いミューチュアルファンドラインナップへの移行を加速 | +0.9% | 全国規模、 RIA集中市場(北東回廊、太平洋岸北西部、テキサス都市圏)に集中 | 中期 (2〜4年) |

| ブローカレッジスイープおよび機関投資家の財務方針を通じた政府マネーマーケットファンドへの構造的な現金移行がMMFのAUM基盤を維持 | +0.7% | 全国規模、 機関投資家フローは金融センター(ニューヨーク、ボストン、シャーロット)に集中 | 長期 (4年以上) |

| 退職チャネルにおけるインデックスミューチュアルファンドの継続的なシェア拡大(手数料圧縮、デフォルト利用)がパッシブミューチュアルファンドの成長を支援 | +1.4% | 全国規模、 テクノロジー労働者が多い市場(シリコンバレー、シアトル、オースティン)での平均以上の普及率 | 中期 (2〜4年) |

| 529からRoth IRAへのロールオーバー経路(SECURE 2.0)がミューチュアルファンドへの長期的なリテール関与を高める | +0.3% | 全国規模、 高所得・教育重視の州(マサチューセッツ、ニュージャージー、バージニア、カリフォルニア)での早期採用率が高い | 長期 (4年以上) |

| 販売のデジタル化(ファンドスーパーマーケット、オンラインプラットフォーム、RIAマーケットプレイス)が摩擦を軽減し、ミューチュアルファンドへのリテールアクセスを拡大 | +1.1% | 全国規模、 全地域のミレニアル世代・Z世代の投資家層で加速 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

SECURE 2.0の自動加入および自動引き上げがデフォルトフローを促進

2025年から始まるプラン年度に有効なSECURE 2.0の規定により、新規401(k)および403(b)プランの中核機能として自動加入が義務付けられ、新規参加者は適格デフォルト投資代替手段(QDIA)に誘導されます。これは通常、中小規模プランではターゲットデートミューチュアルファンドです。デフォルト拠出率、年次自動引き上げ、および雇用主プランの拡大が相まって、参加者の年齢層に合わせた分散型ミューチュアルファンドスリーブ内で複利成長する、安定したルールベースの拠出を生み出します。これにより、より多くの参加者が低コストで透明性の高いオプションを優先するデフォルトを通じてプランに加入するため、米国ミューチュアルファンド市場の短期的な需要プロファイルが変化します。確定拠出型資産はすでにリテール参加の基盤となっており、参加率の上昇はターゲットデートファンドおよびコアインデックスの構成要素へのフロースルーを増幅させます。デフォルトおよびプラン監督に関する受託者ガイダンスは、QDIAにおける一貫性のある拡張可能な構成要素の必要性を強化し、幅広いパッシブおよびアクティブツールキットを持つ確立された運用会社に有利に働きます。新しいコホートが自動加入のもとでプランに加入するにつれ、これらのフローの比重は予測期間を通じて米国ミューチュアルファンド市場の成長への持続的な支援となります。

受託者基準の強化が低コストラインナップへの移行を加速

2024年4月に最終化された米国労働省の退職保障規則は、受託者投資アドバイスの定義を厳格化し、ロールオーバー推奨事項およびプランメニューとアドバイス実務における手数料の合理性に対する精査を高めました。並行して、SECの最善利益規制(Reg BI)および委員会の2026年検査優先事項は、コスト、利益相反、およびプロセスをリテールアドバイス監督の中心に置き続けており、アドバイザーおよびプランスポンサーを低コストのミューチュアルファンドシェアクラスおよびインデックス連動ソリューションへと誘導しています。このコンプライアンス環境は、退職チャネルにおける受託者の慎重性テストを満たすターゲットデートおよびコア固定収益ソリューションを維持しながら、規模に応じたシンプルなエクスポージャーを提供できるマネージャーに報いるものです。実際の効果として、プランにおける高手数料シェアクラスから機関投資家向けおよびR6クラスへの継続的な移行が進んでいるほか、受託者文書化を合理化するアドバイザープラットフォーム上での低手数料オプションのツールキットが拡大しています。これらの力は、コスト規律、透明性、およびデフォルト利用を退職口座における持続的な資産保持を強化する形で整合させるため、米国ミューチュアルファンド市場を構造的に支援するものです。

政府マネーマーケットファンドへの構造的な現金移行がMMFのAUMを維持

2023年に採用されたSECの改革により、日次解約が純資産の5%を超えた場合に機関投資家向けプライムおよび非課税マネーマーケットファンドに流動性手数料が課され、すべてのマネーファンドの流動資産最低基準が引き上げられました。これにより、機関投資家向けプライムファンドの魅力が低下し、資産が政府マネーマーケット戦略へと誘導されました。業界データは、2024年に新しい規則セットおよび政府ファンドが企業財務担当者やスイーププログラムに提供する業務上の確実性と一致する形で、プライム機関投資家向けファンドから政府運用手段への大規模な移行を追跡しました。政府マネーマーケットファンドは現在、多くの機関投資家のコンテキストでこれらの保有を高品質流動資産として扱う銀行財務利用、ブローカレッジスイープ、および流動性カバレッジフレームワークから恩恵を受けています。次のサイクルで金利が変化しても、フローを政府ファンドへと移行させた政策設計および業務上の選好は引き続き維持されると予想され、米国ミューチュアルファンド市場の現金セグメントのベースライン安定性を支援します。その結果、ブローカレッジおよび機関投資家口座内の現金配分は政府MMFに固定されたままとなり、米国ミューチュアルファンド市場全体の資産の4分の1にわたるボラティリティを抑制する可能性があります。

退職チャネルにおけるインデックスミューチュアルファンドのシェア拡大がパッシブ成長を支援

インデックスミューチュアルファンドとETFは2026年初頭に象徴的な節目を超え、パッシブ資産が長期ファンドカテゴリーの合計でアクティブ資産を上回りました。これは、一貫したコスト優位性と、プランおよびアドバイザリーモデルにおける透明性の高いベンチマーク追跡に対する受託者の選好によって推進されました[1]投資会社協会、「リリース:アクティブ投資とインデックス投資、2026年1月」、投資会社協会、ici.org。最も強い採用は国内株式に残っていますが、世界株式におけるインデックス普及率も相当なシェアに達しており、プランスポンサーとモデルポートフォリオを構築するRIAの双方の分散化優先事項を反映しています。Vanguardなどのリーダーが発表した手数料引き下げは、主要なインデックスシリーズの競争力を強化し、米国ミューチュアルファンド市場におけるパッシブシェア拡大を支えるコスト低下軌道を継続的に支援しています[2]Vanguard、「Vanguardは2025年以来投資家に5億USD超の期待節約をもたらす予定」、Vanguard、corporate.vanguard.com。ターゲットデートのデフォルト設定は、コストを固定するためにインデックスのスリーブを株式およびコア固定収益に多用しており、あらゆる規模のプランにおける参加者コホート全体で低い総コストを実現することでこのダイナミクスを拡大します。これらのパターンが合わさることで、パッシブフローは予測期間を通じて米国ミューチュアルファンド市場の増分成長の中心的な原動力となります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ミューチュアルファンドからETFへの転換の加速が資産とフローをミューチュアルファンドから吸い上げる | -0.8% | 全国規模、 RIA主導の市場および機関投資家チャネルに集中 | 短期 (2年以内) |

| 集合投資信託が確定拠出型ターゲットデート運用手段においてミューチュアルファンドを上回り、ミューチュアルファンドの退職プランシェアを侵食 | -1.1% | 全国規模、 大規模および超大規模確定拠出型プラン(資産5,000万USD超)で最も顕著 | 中期 (2〜4年) |

| SECの2023年マネーマーケット改革がプライムMMFの魅力とスポンサー供給を低下させる | -0.4% | 全国規模、 機関投資家フローは金融センターに集中 | 中期 (2〜4年) |

| 課税口座における税務上の非効率性がアクティブミューチュアルファンドをETFと比較して不利にする | -0.5% | 全国規模、 高純資産の課税口座で最も顕著 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ミューチュアルファンドからETFへの転換の加速が資産を吸い上げる

2025年のミューチュアルファンドからETFへの転換の記録的な波は、現物設定・解約メカニズムによって支援されるETFラッパー内での税務効率、日中流動性、および低手数料に対するアドバイザーおよび投資家の選好を示しました[3]Tidal Financial Group、「大移行:ウォール街のミューチュアルファンドからETFへの転換の波」、Tidal Financial Group、tidalfinancialgroup.com。複数の大手マネージャーが、既存ファンド内のETFシェアクラスに対する適用除外救済を含む、運用実績を犠牲にせずにETF運用手段を利用可能にする転換およびシェアクラスの革新を実行または発表しました。連邦準備制度理事会による実証研究は、ETF保有の成長と原株価のボラティリティ低下および売買スプレッドの縮小を関連付けており、モデルポートフォリオを構築するアドバイザーにとってのETF形式の構造的な魅力を支持しています。転換には多くの場合手数料削減が伴い、これにより既存のミューチュアルファンドへの競争圧力が強まり、米国ミューチュアルファンド市場における移行が加速します。より多くのマネージャーが完全転換またはマルチシェアクラス構造を追求するにつれ、純フローはETFへの傾斜を続け、退職プランにおけるミューチュアルファンドの利用が引き続き堅調であっても、長期ミューチュアルファンドの合計に重くのしかかります。

集合投資信託がミューチュアルファンドの退職プランフランチャイズを侵食

集合投資信託は2024年にターゲットデートファンド資産においてミューチュアルファンドを上回り、これは低コスト、機関投資家向け受託者監督、および手数料圧縮と受託者防御性を求める大規模プランスポンサー向けの柔軟な価格設定によって推進された変曲点でした。業界団体はプラン規模全体にわたる集合投資信託(CIT)のより広範な採用期待を報告しており、スポンサーが総プランコストを最小化しようとする中で、退職メニュー内のミューチュアルファンドシェアのさらなる侵食を示しています。ミューチュアルファンドスポンサーは主力戦略のCIT版とシェアクラスの価格引き下げで対応していますが、手数料格差は大規模および超大規模プランにおける顕著な原動力であり続けています。これらのトレンドはアクティブミューチュアルファンドラインナップに最も圧力をかけており、パッシブミューチュアルファンドオプションは交渉によるCIT価格設定の規模を欠く小規模プランでは競争力を維持しています。この移行が続くにつれ、米国ミューチュアルファンド市場は退職プレゼンスを維持するために、インデックスベースのデフォルト、中小規模プランセグメント、およびマルチ運用手段戦略にさらに依存することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンドタイプ別:株式の優位性が代替手段に道を譲る

株式ファンドは2025年の米国ミューチュアルファンド市場シェアの52.18%を占め、その他のファンドは2026年〜2031年にCAGR 8.17%で最も速く成長すると予測されています。マネーマーケットの合計は、2023年の改革後に政府運用手段に対する政策および機関投資家の選好によって押し上げられており、このベースラインは利回りが圧縮された場合の資金流出ペースを緩和します。2025年の長期ミューチュアルファンドの資金流出は、退職デフォルトダイナミクスと手数料引き下げが米国ミューチュアルファンド市場における一部のアクティブ株式圧力を相殺するにつれ、先行きの安定化条件と対照をなしました。株式インデックスシリーズはアクティブな同業他社に対して実質的なコスト優位性を維持しており、これがモデルポートフォリオおよびターゲットデートのグライドパスにおけるコア構成要素を形成しています。

株式内では、アドバイザーモデルが引き続き幅広い市場インデックスコアと、調査の集中度が価値を付加できる分野での選択的なアクティブサテライトを組み合わせており、固定収益では信用選択とデュレーションポジショニングが適度なアクティブ手数料を正当化できるため、よりバランスの取れたアクティブ・インデックスミックスが見られます。マネーマーケットファンドは、潜在的な金利正常化にもかかわらず、ブローカレッジスイープおよび機関投資家向け流動性プログラム内で持続的な役割を果たしており、米国ミューチュアルファンド市場における大規模な現金基盤を支援しています。債券配分は、貯蓄者がボラティリティを抑えた持続的な収益を求める中で、中期課税および地方債エクスポージャーへの需要から恩恵を受けています。この状況において、米国ミューチュアルファンド業界は、収益ニーズの高まりとともに、株式主導の成長からよりバランスの取れた資産ミックスへの緩やかなシフトに直面しています。スケールされたコア債券インデックスオプションと信頼性の高いアクティブ固定収益フランチャイズを持つマネージャーが、予測期間にわたるローテーションを取り込む立場にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投資家タイプ別:リテールの優位性が機関投資家の機会主義を覆い隠す

リテール家計は2025年に資産の88.27%を支配し、その長期ミューチュアルファンド保有の大部分は退職口座に置かれており、これにより総合的な参加がプランのデフォルト、雇用主マッチング、および受託者監督に結びついています。これらの特徴により、特に自動加入が新規貯蓄者を年齢コホートに合わせたターゲットデートミューチュアルファンドに誘導する場合、リテールフローは体系的かつ持続的となります。リテール成長は2031年にかけてCAGR 6.02%で予測されており、機関投資家フローは米国ミューチュアルファンド市場内の現金および短期債券ファンドにわたってより大きな戦術的柔軟性を示しています。規制当局はリテールアドバイスにおける受託者プロセスとコスト管理を引き続き重視しており、これによりプランメニューおよびRIAモデルに見られるコスト重視のパターンが強化されています。

チャネルと目的によって異なる行動が持続しています。機関投資家ユーザーは政府MMFを翌日流動性ツールとして扱い、金利経路と企業の現金サイクルに基づいてデュレーションをローテーションさせます。リテールコホートはターゲットデートファンドなどのデフォルトおよびライフスタイルソリューションを通じてゆっくりと分散化し、米国ミューチュアルファンド市場においてレコードキーパーおよび大手ファンドファミリーとの数十年にわたる関係を維持します。アドバイザーおよびプランスポンサーは、ERISAおよびReg BIの期待のもとでモニタリングと文書化を簡素化する標準化された低コストの構成要素への選好を維持しています。時間の経過とともに、これらのパターンはリテール資産の安定性を支援しながら、現金と短期固定収益エクスポージャーの間を移動する機関投資家口座に戦術的な機会と流動性管理を委ねます。

運用スタイル別:パッシブの構造的な台頭

アクティブ戦略は2025年に資産の69.74%を占めていましたが、インデックスファンドとETFは2026年1月までに長期資産の合計でアクティブを上回り、これは長年の手数料圧縮とプランおよびアドバイザリーモデルにおける透明性の高いベンチマーク追跡エクスポージャーに対する受託者の選好によって支えられた転換点でした。長期ファンド内のインデックス戦略における米国ミューチュアルファンド市場規模は2026年初頭に過半数シェアに達し、ターゲットデートおよびモデルポートフォリオにおける低コスト株式スリーブの引力を反映しています。パッシブ成長は2031年にかけてCAGR 7.12%で予測されており、国内および世界株式におけるインデックス普及と、コスト削減を投資家に還元するスケールされたプラットフォームによって支援されています。アクティブ固定収益は、証券選択とリスクポジショニングが価値を付加できる場合に引き続き関連性を持ちますが、手数料ベンチマークは価格設定の回廊を狭め続けています。プラットフォームプロバイダーが受託者ガイダンスに沿ってメニューを整合させるにつれ、パッシブコアと選択的なアクティブサテライトが米国ミューチュアルファンド市場におけるポートフォリオ構築の重心を定義します。

スタイル全体にわたって、大手運用会社は規模を活用して経費率を引き下げ、シェアクラスアクセスを拡大しており、これにより中堅マネージャーとの競争格差が拡大します。インデックス株式はコストと採用でリードしており、債券カテゴリーは信用とデュレーションの判断によりアクティブとパッシブにわたって混在したままです。ターゲットデートシリーズはコストを固定するためにパッシブ株式および債券スリーブを組み込んでおり、退職チャネルにおけるパッシブ成長を維持します。参加者が長い貯蓄期間にわたって低手数料から複利効果を積み上げるにつれ、米国ミューチュアルファンド市場は恩恵を受けます。継続的な手数料革新と運用手段の柔軟性も、アドバイスプラットフォームをコストと透明性の期待に沿わせ続けます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オンラインプラットフォームが証券会社の覇権を崩す

証券会社は2025年に60.36%のシェアを維持しましたが、モバイルファーストのアクセス、取引手数料なしのファンド棚、および分数取引が若い投資家へのリーチを向上させる中、オンライン取引プラットフォームは2031年にかけて8.18%という最も速い予測成長率を記録しました。このプッシュにより仲介コストが削減され、米国ミューチュアルファンド市場全体のファンドスーパーマーケットおよびアドバイザーマーケットプレイス上の機関投資家クラスシェアへのアクセスが拡大します。規制基準は利益相反のある報酬モデルにさらなる圧力をかけており、透明性の高い価格設定とプラットフォームに依存しない販売をさらに促進しています。デジタル議決権選択プログラムおよびアドバイスツールの拡大は、販売が統合されたクライアント体験の中でアクセス、ガバナンス、および計画をどのように融合させているかを浮き彫りにしています。これらのシフトにより、米国ミューチュアルファンド市場は従来の手数料分配経済よりも体験、価格、およびアクセスに焦点を当て続けています。

銀行および信託プラットフォームは引き続き囲い込まれたウェルスマネジメントクライアントおよび退職プランスポンサーにサービスを提供していますが、オンラインプラットフォームは透明なコスト、迅速なオンボーディング、およびアルゴリズム駆動のパーソナライゼーションを提供することでより速くスケールします。アドバイザーはカストディアン内の機関投資家向けプラットフォームを活用して、受託者文書化に沿ったインデックスコアおよび選択されたアクティブファンドを調達します。証券会社は包括的な計画とバンドリングを強調することで対応していますが、手数料圧縮と規則の解釈が逆風を維持しています。若いコホートが富を築くにつれ、モバイルアクセスの利便性とプラットフォームレベルのアドバイスにより、デジタルチャネルは米国ミューチュアルファンド市場においてより急峻な成長軌道を維持します。これにより販売ミックスが広がり、すべてのチャネルにわたってクライアント体験の基準が引き上げられます。

地理的分析

米国の地域パターンは、雇用主スポンサードプランが普及している場所、アドバイザリー実務が密集している場所、および金融センターが機関投資家の現金管理を固定している場所を反映しています。マネーマーケットファンドは2025年初頭に総資産の24%を占めており、米国ミューチュアルファンド市場全体の現金配分における金融ハブとブローカレッジスイーププログラムの役割を強調しています。現金および短期戦略における米国ミューチュアルファンド市場規模は、金利が変化しても銀行財務および企業の現金ニーズによって引き続き支援されています。プランカバレッジが高い退職重視の都市圏は、自動加入とターゲットデートのデフォルトを通じた安定した拠出基盤を提供します。これらのダイナミクスはフローを安定させ、地域レベルでの受託者規則の影響を増幅させます。

若い投資家基盤を持つテクノロジー中心の地域は、インデックス構成要素とデジタル販売の強い採用を示しており、これらが合わさって大規模なパッシブシリーズとプラットフォームアクセスを優遇します。伝統的な金融センターは機関投資家の現金と政府MMF保有を集中させており、現金セグメントを米国ミューチュアルファンド市場の意味のあるシェアに維持しています。堅固なプランカバレッジとレコードキーピングの足跡を持つ地域も、ターゲットデートのデフォルトの関係を固定しており、マルチ運用手段の提供を持つスケールされたマネージャーへのフローを集中させます。アドバイス基準とマネーマーケット規則に関する連邦規制当局の監督は一様に適用されますが、その効果はプラン資産と機関投資家の現金プールが最大の場所で最も顕著です。これらのパターンは多様化しているが集中した地域的フットプリントに貢献しています。

マネーマーケット配分に結びついた米国ミューチュアルファンド市場規模は沿岸部および金融センター地域全体にわたるアンカーを提供し、成長回廊は新規プラン形成と移住による富の蓄積から恩恵を受けます。すべての地域において、退職デフォルトおよびアドバイザーモデル内でのインデックス採用は引き続き上昇しており、予測期間を通じてパッシブ拡大を支援します。プランスポンサーとアドバイザーが低コストメニューを標準化するにつれ、都市圏間のコスト面での差異は縮小し、販売上の優位性は独自チャネルからデジタルおよびプラットフォームの幅へとシフトします。これらのトレンドにより、米国ミューチュアルファンド市場は金融センターにおける現金の安定性と新興富裕地域における退職主導の成長の間でバランスを保ち続けます。その結果、全国的な景観にわたって資産を複利成長させる持続的な基盤が生まれます。

競争環境

米国ミューチュアルファンド市場は適度に集中したままであり、上位10社のマネージャーは販売、レコードキーピング統合、および経費率レバレッジにおける規模の恩恵を受けており、これは小規模企業にとって対抗が困難です。パッシブリーダーはコア株式および幅広い市場固定収益において手数料を低い一桁台のベーシスポイントまで圧縮しており、これによりアクティブフランチャイズへの圧力が高まり、価格設定を正当化し、リスク調整後リターンの一貫性を提供することが求められます。ターゲットデートファンドの運用会社は、ミューチュアルファンドおよびCITの変形にわたってグライドパス設計、コスト、および業務能力で競争し続けており、ETFプラットフォームは運用手段の選好が進化するにつれてクライアント関係を維持するために拡大しています。最大の運用会社は、インデックスコア、アクティブサテライト、および退職運用手段を並行して提供することで優位性を維持しており、これは米国ミューチュアルファンド市場内のアドバイザーおよびプランスポンサーの需要と整合しています。

戦略的な動きはこのマルチ運用手段の必要性を反映しています。Vanguardの2025年以降の幅広い手数料引き下げは、投資家所有と規模がリテールおよび退職チャネル全体で共鳴する継続的な価格リーダーシップにどのように転換されるかを示しています。Goldman Sachs Asset Managementは2025年に4つのミューチュアルファンドをETFに転換し、税務効率のあるラッパーと取引の柔軟性に対するアドバイザーの選好に商品構造を整合させ、アクティブETFラインナップを継続的な成長に向けて位置付けました。Dimensional Fund Advisors(DFA)は既存のミューチュアルファンド内でETFシェアクラスを提供するためのSECの承認を確保し、ミューチュアルファンドとETF形式の両方で販売できる統合ポートフォリオへの進化を示しました。これらのステップは、米国ミューチュアルファンド市場においてフローがミューチュアルファンド、ETF、およびCITの間で転換するにつれて、主要マネージャーが関係を守るのに役立ちます。

業務上の投資も差別化を定義します。Vanguardはインデックスファンドの議決権行使における投資家の選択肢を拡大し、デジタルアドバイス周辺のツールを追加し続けた一方、T. Rowe Priceはクライアントの幅を維持するためにターゲットデートフランチャイズと並行してプライベートマーケット能力を拡大しました。レコードキーピングプラットフォームとプランサービスは、米国ミューチュアルファンド市場の主要プロバイダーにとって自動加入デフォルトと給与統合を通じた数十年にわたる関係を維持する重要な堀であり続けています。規制とクライアントの期待がコスト、透明性、およびアクセスを中心に据えるにつれ、スケールされたマルチ運用手段ツールキットを持つ企業が予測成長を取り込む最良の立場にあります。

米国ミューチュアルファンド業界のリーダー

State Street Global Advisors

Fidelity Investments

Capital Group (American Funds)

BlackRock

Vanguard

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Vanguardは、Vanguardインベスター・チョイス・プログラムに17の新しい投資ファンドを追加すると発表し、約200万人の新規投資家への適格性を拡大し、3兆6,000億USD超の資産を持つ適格投資家の総数を2,200万人に増加させました。これは世界最大の議決権行使選択プログラムの5回目の拡大を示し、米国株式インデックスファンドにおける個人投資家に比例した議決権を付与するというVanguardのコミットメントを強調しており、ファンド取締役会レベルの議決権行使のみを提供する競合他社とVanguardを差別化するガバナンスの革新です。

- 2025年12月:Goldman Sachs Asset Managementは、監督下の資産(AUS)15億USDを運用する4つのミューチュアルファンドをアクティブ運用の上場投資信託(ETF)に転換しました。この移行により、税務効率、取引の柔軟性、透明性、およびコスト効率が向上します。現在、Goldman Sachs Enhanced United States Equity ETF(GUSE)、Goldman Sachs Growth Opportunities ETF(GSGO)、Goldman Sachs Value Opportunities ETF(GVLE)、およびGoldman Sachs Technology Opportunities ETF(GTOP)と名付けられたこれらのファンドは、多様な投資機会を対象としています。

- 2025年11月:Vanguardは3つのアクティブ株式ETFを導入しました:Vanguard Wellington U.S. Value Active ETF(VUSV)、Vanguard Wellington U.S. Growth Active ETF(VUSG)、およびVanguard Wellington Dividend Growth Active ETF(VDIG)。Wellington Managementが運用するこれらのETFは、実績ある戦略、コスト効率、および透明性を持つ長期配分を提供します。

- 2025年10月:Akre CapitalはAkre Focus FundのAkre Focus ETFへの転換を完了しました。同じ投資チームが運用するこのETFは、Akre Capitalの「三本足の椅子」戦略に準拠し、株主により費用対効果が高く、税務効率に優れ、透明性の高い投資運用手段を提供します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国ミューチュアルファンド市場を、リテールおよび機関投資家から資金を集め、株式、債券、ハイブリッド戦略、およびマネーマーケット商品に投資する証券取引委員会(SEC)登録のオープンエンド型ミューチュアルファンドが保有する総運用資産残高として定義しています。上場投資信託(ETF)、クローズドエンド型ファンド、および集合投資信託はこの枠組みの外に置かれています。

範囲除外:変額年金サブアカウント、ユニット投資信託、および個別管理口座に預けられた資産は考慮されていません。

セグメンテーション概要

- ファンドタイプ別

- 株式

- 債券

- ハイブリッド

- マネーマーケット

- その他

- 投資家タイプ別

- リテール

- 機関投資家

- 運用スタイル別

- アクティブ

- パッシブ

- 販売チャネル別

- オンライン取引プラットフォーム

- 銀行

- 証券会社

- その他

詳細な調査方法論とデータ検証

一次調査

ニューヨーク、ボストン、シカゴ、シャーロットのポートフォリオマネージャー、ファンド会計士、独立受託者、およびプラットフォームエグゼクティブとのインタビューを通じてデスクワークを検証します。チャネル固有の需要、パッシブ採用、および価格設定に関する彼らの見解は、予測が確定される前にすべての前提をストレステストするのに役立ちます。

デスクリサーチ

アナリストは、投資会社協会が公表する月次保有、フロー、および経費データ、連邦準備制度理事会のZ.1テーブル、SECフォームN-CEN申告書、および経済分析局の貯蓄シリーズから始め、これらが資産変動と拠出率のベースラインを設定します。次に、SIFMA見通し、CFA協会ジャーナル、監査済みファンドレポート、およびコメントレターからのインサイトを重ね合わせ、手数料圧力、商品ローンチ、および規制変化を把握します。有料データベースが深みを加え、D&B Hooversがスポンサーの財務動向を示し、Dow Jones Factiva が販売提携と政策の見出しを追跡します。Questelでの特許検索は、業務コストに影響するフィンテックツールを時折浮き彫りにします。記載されている情報源は例示的なものであり、網羅的なものではありません。

市場規模推計と予測

トップダウンの構築は四半期ごとの投資会社協会の合計から始まり、監査済みスポンサーのバランスシートと照合されます。大型株式ファンドの株価に発行済み株式数を乗じたサンプリングなどの目標を絞ったボトムアップチェックが外れ値を検出します。モデルの主要ドライバーには、家計の退職拠出、パッシブファンドの普及率、平均経費率、短期金利、S&P 500の総リターン、および課税債券の発行が含まれます。多変量回帰がこれらの変数を2030年まで予測し、シナリオ分析がマクロのボラティリティが急上昇した場合の上方および下方シナリオを示します。

データ検証と更新サイクル

アウトプットは、モデルの合計を連邦準備制度理事会のフローテーブルおよび公開AUMのマイルストーンと比較する3段階のレビューを経ます。2パーセントポイントを超える差異は再実行を引き起こします。Mordorのアナリストは毎年モデルを更新し、重要な規則変更や市場ショックの後には中間更新を行います。

Mordorの米国ミューチュアルファンド業界規模・シェア分析ベースラインが信頼できる理由

公表された推計は、企業が資産バケットを混在させたり、異なる基準年を選択したり、不均等な速度で更新したりするため、しばしば乖離します。私たちの厳格な範囲選択と年次更新サイクルにより、そのような乖離を縮小します。

主要なギャップ要因には、マネーマーケット資産が含まれているかどうか、ETFがミューチュアルファンドと混在しているかどうか、AUMではなく収益が規模測定されているかどうかが含まれます。通貨換算ポイントと直線的な成長前提も他の場所でのギャップを広げます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 30兆900億USD(2025年) | ||

| 34兆5,800億USD(2024年) | 地域コンサルタントA | ETFを含み、2021年の高値から直線的な成長を予測 |

| 29兆1,100億USD(2025年1月) | 業界団体B | 時点スナップショット;ハイブリッドフィーダーファンドを除外 |

| 344億USD(2024年) | 独立調査機関C | AUMではなく手数料収益を測定し、成長率の印象を誇張 |

この比較は、私たちの数値が時点集計と収益のみの推計の間に位置していることを示しています。その結果、意思決定者は追跡可能な変数とステップに固定された、バランスの取れた透明性の高いベースラインを受け取ります。

レポートで回答される主要な質問

米国ミューチュアルファンド市場の現在の規模と予測成長はどのくらいですか?

米国ミューチュアルファンド市場の規模は2026年に31兆8,200億USDであり、CAGR 5.76%で2031年までに42兆1,200億USDに達すると予測されています。

米国ミューチュアルファンド市場においてどの商品セグメントがリードし、どれが最も速く成長していますか?

株式ファンドは2025年に52.18%のシェアでリードし、その他のファンドは2031年にかけてCAGR 8.17%で最も速く成長すると予測されています。

SECURE 2.0と受託者規則は米国ミューチュアルファンド市場にどのような影響を与えますか?

自動加入とより厳格なアドバイス基準が資産を低コストのデフォルトおよび機関投資家向けシェアクラスへと押し込み、インデックス主導の成長と持続的な退職フローを支援します。

ETFとCITは米国ミューチュアルファンド市場の資産フローをどのように変えていますか?

ETF転換とシェアクラスの革新が税務効率のためにETFへの課税フローをシフトさせており、CITは低手数料により大規模プランのターゲットデート資産においてミューチュアルファンドを上回っています。

米国ミューチュアルファンド市場におけるパッシブ戦略とアクティブ戦略の見通しはどうですか?

パッシブは2026年1月に長期資産の過半数に達し、CAGR 7.12%で成長すると予測されており、アクティブは一部の固定収益およびニッチな株式の役割において引き続き関連性を持ちます。

米国ミューチュアルファンド市場においてどの販売モデルがシェアを拡大していますか?

オンラインプラットフォームとファンドスーパーマーケットは、モバイルアクセス、透明な手数料、および機関投資家クラスの利用可能性により最も速く成長しており、証券会社は最大のチャネルであり続けています。

最終更新日: