中国住宅ローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

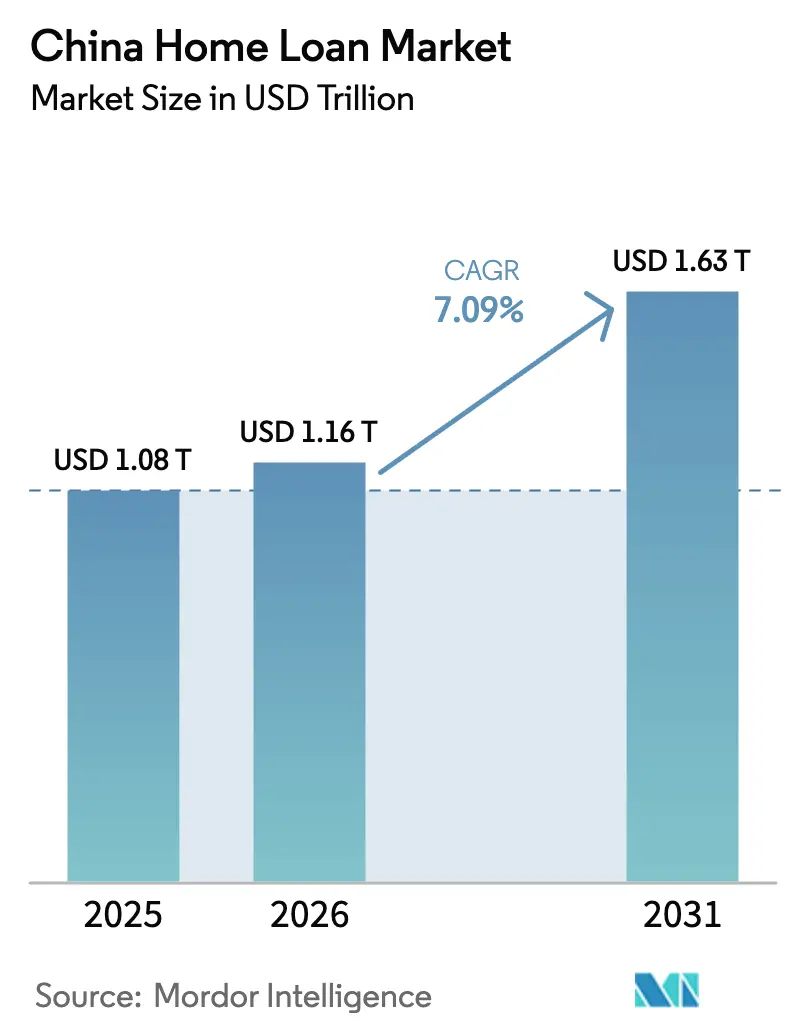

| 基準年の市場規模 (2025) | 1.08 兆米ドル |

| 市場規模 (2026) | 1.16 兆米ドル |

| 市場規模 (2031) | 1.63 兆米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国住宅ローン市場分析

中国住宅ローン市場規模は、2025年の1兆800億米ドルから2026年には1兆1,600億米ドルへと成長し、2026〜2031年にかけて年平均成長率(CAGR)7.09%で2031年には1兆6,300億米ドルに達すると予測されています。政策緩和が決定的な役割を果たしており、中国人民銀行(PBOC)は2024年に5年物ローンプライムレート(LPR)を複数回引き下げ、住宅ローン金利の下限を撤廃しました。また、国務院は初回購入者向けの最低頭金比率を15%に引き下げました。3,000億人民元規模の低廉住宅向け流動性供給枠や住宅積立基金の拡大といった流動性注入策が、与信フローを維持し不動産デベロッパーのストレスを緩和しています。同時に、WeBank・MYbankにおけるAI駆動型オリジネーション・プラットフォームの導入を中心とするデジタル化の進展が、審査時間を短縮し借り手のカバレッジを拡大しています。規制当局が資本基盤の強化を促す中で進む統合の勢いは、構造的に引き締まりながらもより強靭な競争環境の到来を示しています。

主要レポートの要点

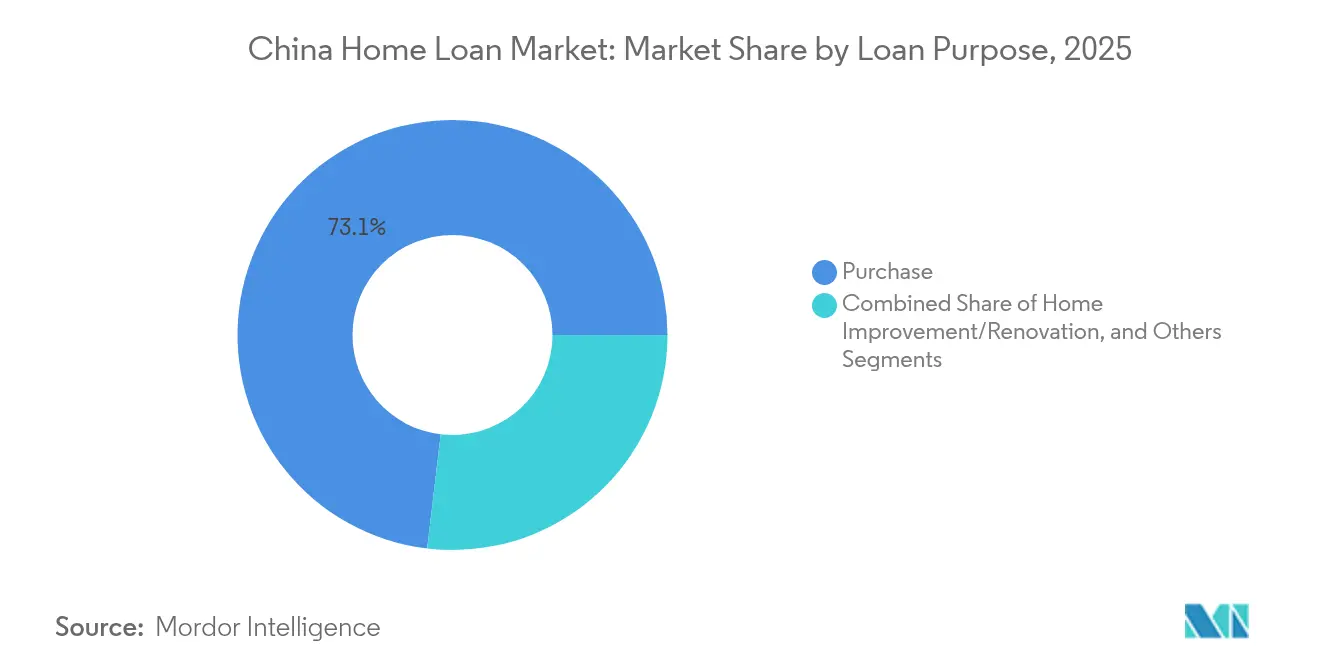

- ローン目的別では、新築および中古住宅の購入ローンが2025年の中国住宅ローン市場において73.12%のシェアを占めており、一方で住宅改善ローンは2031年にかけて年平均成長率(CAGR)8.88%で拡大する見込みです。

- 提供者別では、銀行が2025年の中国住宅ローン市場シェアの86.23%を占めており、「その他」セグメントは2031年にかけて年平均成長率(CAGR)13.55%で拡大する見込みです。

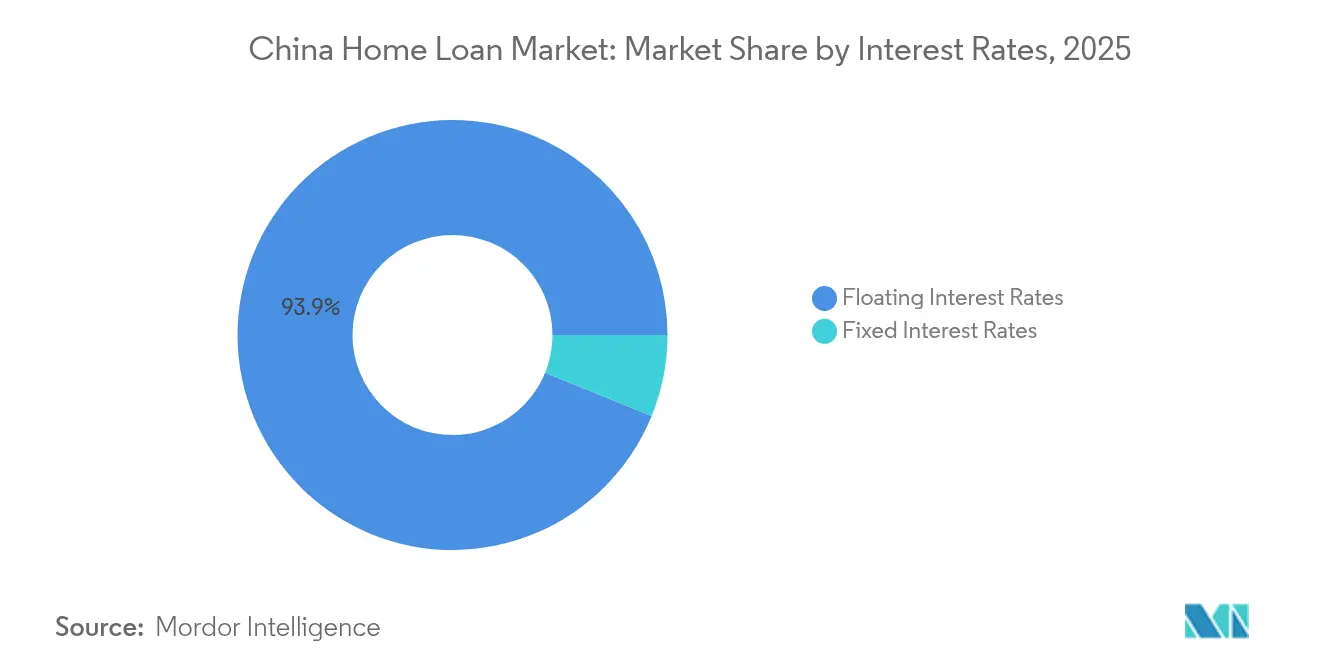

- 金利構造別では、変動金利商品が2025年の中国住宅ローン市場規模の93.85%を占めており、固定金利住宅ローンは2031年にかけて年平均成長率(CAGR)10.36%を記録する見込みです。

- ローン期間別では、20年超の期間が2025年の中国住宅ローン市場規模の51.69%を占めており、11〜20年の区分は予測期間中に年平均成長率(CAGR)8.54%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国住宅ローン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローン金利・頭金政策の緩和 | +1.8% | 第1層都市および全国への波及 | 短期(2年以下) |

| LPR引き下げと緩和的金融スタンス | +1.5% | 全国 | 中期(2〜4年) |

| 住宅積立基金の拡大 | +1.2% | 第2層・第3層都市でより顕著 | 長期(4年以上) |

| AI駆動型デジタル住宅ローン・オリジネーション | +0.9% | 都市中心部 | 中期(2〜4年) |

| 「高品質住宅」へのアップグレード需要(グリーン・スマート) | +0.6% | 第1層都市、第2層市場へ拡大中 | 長期(4年以上) |

| シニア向けリバース・モーゲージソリューションの台頭 | +0.3% | 全国、主要都市でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利・頭金政策の緩和

中国人民銀行(PBOC)が住宅ローン金利の下限を撤廃し、初回購入者向けの最低頭金を15%に引き下げる決定は、2008年以来最も大胆な緩和措置となりました[1]中国人民銀行、「住宅ローン金利下限について」、pbc.gov.cn。北京、上海、深圳、広州では即座に効果が現れ、初回購入者向け金利が3.05%まで低下しました。これらの措置は、市場から離れていた購入者を呼び戻し、アップグレード購入者の購入しやすさを改善するとともに、取引量を下支えしています。地方当局は財政安定の保護措置とのバランスを取りながら、都市ごとにパラメーターを調整しています。中央政府の明示的な支持による信頼感の恩恵がある一方、超低金利の長期的持続可能性は依然として広範な経済回復にかかっています。

LPR引き下げと緩和的金融スタンス

5年物LPRは2024年中に4.2%から3.5%へと低下し、需要サイド支援への構造的転換を示しています[2]Trading Economics、「中国5年物LPR引き下げ」、tradingeconomics.com。銀行は既存住宅ローンの金利を約50ベーシスポイント引き下げるよう指示されており、家計のキャッシュフロー緩和を増幅しています。主に低廉住宅向け予算の拡大を通じた財政協調がその波及効果を強化しています。ただし、純利ざや(ネット・インタレスト・マージン)の圧縮により、銀行はコスト管理の厳格化を迫られており、GDPや貿易の力強い回復がなければさらなる引き下げの余地は限られています。

住宅積立基金の拡大

住宅積立基金を通じた住宅ローン残高は、銀行が不動産エクスポージャーに慎重になった2024年に増加しました。同基金のサブ市場金利と政府保証が、商業銀行のバランスシートからリスクを分散させます。デジタル化されたワークフローが審査時間を大幅に短縮し、第2層・第3層都市での普及を促進しています。ただし、貢献金の流入は賃金成長に依存しており、マクロ経済サイクルの変動に対して脆弱性があります。

AI駆動型デジタル住宅ローン・オリジネーション

WeBankのクラウドネイティブモデルは現在4億人の個人ユーザーと450万社の中小企業(SME)にサービスを提供しており、AIがスケーラブルなオリジネーション・エンジンとして機能することを実証しています。Ping An Bankの自社開発アルゴリズムは書類確認と信用スコアリングを自動化し、生産性を向上させるとともに、データの少ないギグエコノミーの借り手への与信を拡大しています[3]The Asian Banker、「Ping An BankがAIを導入」、theasianbanker.com。規制上のサンドボックスが迅速な展開を促進していますが、データプライバシーの精査やアルゴリズムの潜在的な偏りは、中国銀行保険監督管理委員会によって引き続き注視されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅価格の変動とアンダーウォーター・リスク | -1.4% | 第1層都市で顕著 | 短期(2年以下) |

| 住宅ローン早期返済の急増 | -0.8% | 主要都市部 | 中期(2〜4年) |

| 銀行の不動産エクスポージャーに対する融資上限規制 | -0.7% | 全国 | 長期(4年以上) |

| ギグエコノミー借り手における信用リスクの上昇 | -0.5% | 都市部、特に第1層・第2層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅価格の変動とアンダーウォーター・リスク

2024年の主要都市における価格下落が一部でネガティブ・エクイティ(債務超過)を引き起こし、延滞リスクを高め新規融資を抑制しました[4]国家統計局、「2024年住宅価格動向」、stats.gov.cn。貸し手はリスクバッファーを前倒しで積み上げ、高ベータ地区での頭金を引き上げることで対応しました。債務超過に陥った世帯が返済を加速させ、与信拡大が最も必要とされる時期に貸出残高が縮小しました。差別化された金利上限といった個別のミクロ政策的救済措置がストレスの一部を相殺していますが、広範なデフレが持続する場合にはバランスシートを完全に保護することはできません。

住宅ローン早期返済の急増

2024年には、投資利回りが低迷する中で借り手が貯蓄を債務削減に振り向けたため、早期返済量が急増しました。この現象は住宅ローン担保証券のキャッシュフローを圧迫し、オリジネーターの手数料収入を圧縮しました。銀行は現在、経済的に不合理な早期返済を抑制しながら、消費者の反発を招く恐れのある罰則的な障壁を設けないというバランスを取ることを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン目的別:購入ローンが市場の基盤を形成

購入ローンは2025年の中国住宅ローン市場の73.12%を占めました。優遇頭金ルールとLPR連動型価格設定の恩恵を受け、このセグメントは主要住宅需要を下支えしています。住宅改善資金調達向けの中国住宅ローン市場規模ははるかに小さいものの、世帯が老朽化した住宅をリノベーションし、グリーン・アップグレード向け補助金を活用する中で、2031年にかけて年平均成長率(CAGR)8.88%を記録すると見込まれています。

省エネ改修を重視する政策が貸し手の商品ラインナップを拡充し、デジタルポータルが小口ローンのオリジネーションを簡素化しています。一方、建設ローンと借り換えローンは、デベロッパーの資金制約と既存・新規住宅ローン間の金利差の縮小により低調が続いています。地方政府が主導するグリーン・ビルディング・プログラムが貸し手に金利割引を促しており、この傾向がリノベーション・ニッチ市場に深みをもたらすと見込まれます。

提供者別:伝統的銀行がデジタルディスラプションに直面

銀行は2025年の中国住宅ローン市場シェアの86.23%を保有しており、システム的な優位性を示しています。その他の提供者は、未開拓の借り手プールを解放するデータ駆動型リスク分析に牽引され、年平均成長率(CAGR)13.55%でスケールを拡大しています。

伝統的銀行はクラウド移行プロジェクトとAPIパートナーシップで対抗しており、Ping An Bankのアップグレードされたモバイルプラットフォームは平均審査期間を3日以内に短縮し、ICBCは300都市で事前審査チャットボットを展開しました。住宅金融会社は専門性を持つものの資本力に欠け、競争力を維持するためにタイアップや合併の機会を探ることが増えています。純粋なフィンテック企業にとって、収益性は第3層市場への深度拡大に伴う資産の質の規律維持にかかっています。

金利別:政策変動の中で変動金利が優位

LPRを基準とした変動金利ローンは、さらなる緩和への借り手の期待を反映し、2025年の中国住宅ローン市場シェアの93.85%を占めました。ただし、経済的不確実性の高まりにより、一部の顧客が金利の確実性を求める方向に傾いており、固定金利商品の年平均成長率(CAGR)10.36%という見通しを後押ししています。

貸し手は、最初の3〜5年間は固定金利を適用し、その後変動金利に移行するハイブリッド型住宅ローンの実験を行っています。このような設計は銀行にとってマージン柔軟性を保ちながら、借り手に初期の支払い安定性をもたらします。地域の規制当局は最低スプレッドを課す裁量を保持しており、各省での競争上のポジショニングの余地を生み出しています。

ローン期間別:長期融資が住宅取得コスト上昇圧力を反映

20年超のローンは2025年の中国住宅ローン市場シェアの51.69%を占めており、第1層都市でのひっ迫した価格対収入比率の証左となっています。中期区分(11〜20年)は、借り手が管理可能な月々の返済額の範囲内で生涯支払利息を削減しようとする中で、年平均成長率(CAGR)8.54%で拡大しています。

人口動態の変化も重要です。若い世帯はレバレッジを最大化するために長期を好む一方、高齢層は予想される退職後のキャッシュフローに合わせて期間を調整します。銀行はステップアップ型返済スケジュールと元金一部返済猶予オプションを導入し、収入変動に対応しています。リバース・モーゲージ商品のパイロットプログラムが、高齢所有者の退出経路を長期的には平滑化する可能性がありますが、文化的な受容度は依然として低い状況です。

地理的分析

市場の深度は地域によって大きく異なります。第1層都市は、高い世帯収入、堅調な雇用、比較的流動性の高い中古市場に支えられ、中国住宅ローン市場において最大の絶対シェアを維持しています。北京の初回購入者向け平均金利は2024年9月の政策リセット後に3.05%まで低下し、取引に若干の回復をもたらしました。ただし、アンダーウォーター・リスクはここで最も深刻であり、リスク調整後の価格設定規律を強化しています。

第2層・第3層都市は、地方政府の優遇融資パッケージと住宅積立基金の普及を背景に、現在最も強い出来高モメンタムを生み出しています。これらのコーホート内の中国住宅ローン市場規模は、低い参入価格と都市化の流入が交差する中で、2026〜2031年にかけて第1層の合計を上回るペースで成長すると予測されています。飽和した沿岸大都市でのマージンが薄くなっているため、銀行はオリジネーションの能力を内陸部に再展開し、リスクエクスポージャーを軽減するために地方行政プラットフォームとパートナーシップを結んでいます。

西部および東北部の省は、人口の純流出と産業多様性の限界により、構造的に弱い状態が続いています。それでも、中央政府のインフラ助成金と産業再配置インセンティブが、一部の地区での与信需要を徐々に明るくする可能性があります。これらの地域ではネットワーク整備の遅れによりフィンテックの普及が不均一であり、大手国有銀行は当面の間、既存の強みを維持できる見込みです。

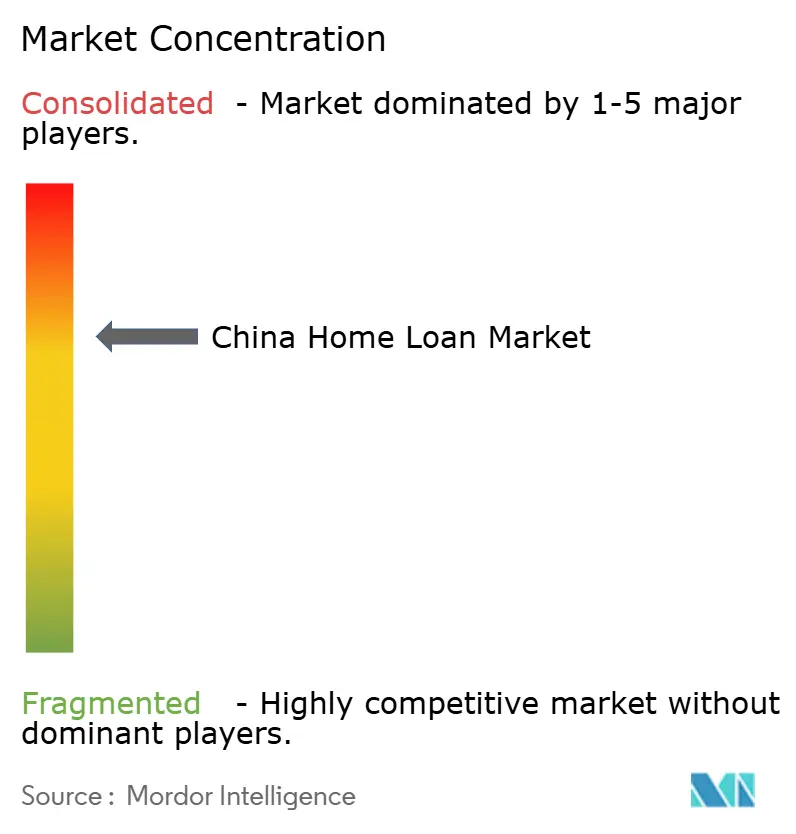

競争環境

市場構造は集中しており、上位銀行が市場において主要なシェアを保有し、主要な株式制銀行と合わせて相当なマーケットシェアを占めています。地域銀行の救済合併に示される規制当局の統合促進の動きは、金融安定を支援する一方、支配的地位を固める側面もあります。

デジタルファーストの挑戦者は無担保ローンおよびSME融資でシェアを獲得しており、現在、代替データセットを活用したAI信用エンジンでの住宅ローン・ニッチへの攻勢をかけています。WeBankの2023年実績は、費用収益比率が約27%であることを示しており、これは伝統的な同業他社をはるかに下回り、競争力のある価格設定を可能にしています。ただし、預金調達上の制約が、大手行と比較した規模拡大を制限しています。

戦略的に、大手銀行はエンドツーエンドのデジタル化を強調しており、ICBCは生成AIを活用したバーチャルアシスタントを導入した後、2024年5月にアジア太平洋地域「最優秀消費者デジタル銀行」賞を受賞しました。一方、Agricultural Bank of Chinaは2025年に郡レベルでの住宅ローン拡大を加速し、支店の高い密度を活用して都市近郊の移住回廊にサービスを提供しています。外資系銀行は、政策の自由化にもかかわらず、コンプライアンス負担と地政学的な摩擦から引き続きシェアを失っています。

中国住宅ローン業界のリーダー企業

Industrial & Commercial Bank of China (ICBC)

China Construction Bank

Agricultural Bank of China

Bank of China

Postal Savings Bank of China

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Agricultural Bank of Chinaが、郡部市場において同業他社を上回るローン成長を公表。

- 2025年3月:Ping An Insuranceが前年比47.8%の利益増を計上;Ping An Bankの不良債権比率は1.06%。

- 2025年3月:China Construction Bankが、新たなM&Aパイロットプログラムの下で蘇州のテクノロジー企業に1億9,000万人民元を融資。

- 2024年9月:中国人民銀行(PBOC)が、5,000万件の既存住宅ローンの金利を50ベーシスポイント引き下げるプログラムを開始。

中国住宅ローン市場レポートの調査範囲

住宅ローンとは、個人が新築または中古住宅の購入、住宅の建設、または既存住宅のリノベーションもしくは増築を目的として、住宅金融会社などの金融機関から借り入れる金額です。中国の住宅ローン市場は、目的別(住宅購入、借り換え、住宅改善、建設、その他(中古販売等))、エンドユーザー別(就業者、専門職、学生、起業家、その他(主婦、無職、退職者等))、期間別(5年未満、6〜10年、11〜24年、25〜30年)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、住宅ローン市場の規模と予測を価値(百万米ドル)で提供しています。

| 購入(新築・中古) |

| 住宅改善・リノベーション |

| その他(建設、借り換え等) |

| 銀行 |

| 住宅金融会社 |

| その他 |

| 固定金利 |

| 変動金利 |

| 10年以下 |

| 11〜20年 |

| 20年超 |

| ローン目的別 | 購入(新築・中古) |

| 住宅改善・リノベーション | |

| その他(建設、借り換え等) | |

| 提供者別 | 銀行 |

| 住宅金融会社 | |

| その他 | |

| 金利別 | 固定金利 |

| 変動金利 | |

| ローン期間別 | 10年以下 |

| 11〜20年 | |

| 20年超 |

レポートで回答される主な質問

中国住宅ローン市場の現在の価値はいくらですか?

中国住宅ローン市場は2026年に1兆1,600億米ドルと評価されています。

中国住宅ローン市場はどのくらいの速度で成長すると予測されていますか?

年平均成長率(CAGR)7.09%で拡大し、2031年には1兆6,300億米ドルに達する見込みです。

中国住宅ローン市場において最も速く成長しているセグメントはどれですか?

住宅改善・リノベーションローンが2031年にかけて年平均成長率(CAGR)8.88%で成長すると予測されています。

なぜ変動金利住宅ローンが中国市場を支配しているのですか?

変動金利ローンが市場の93.85%を占めているのは、借り手がさらなるLPR引き下げを期待し、金利の柔軟性を重視しているためです。

デジタル銀行は中国住宅ローン産業にどのような影響を与えていますか?

WeBankのようなデジタルネイティブの貸し手は、審査時間の短縮と借り手へのアクセス拡大を実現しており、二桁台の年平均成長率(CAGR)で貸出残高を拡大すると予測されており、伝統的な銀行に挑戦しています。

市場成長を抑制する可能性のあるリスクは何ですか?

主なリスクには、アンダーウォーター型住宅ローンを生み出す住宅価格の変動と、銀行の利息収入を侵食する早期返済の急増が挙げられます。

最終更新日: