中国高電圧直流(HVDC)送電システム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 3.58 十億米ドル |

| 市場規模 (2031) | 5.67 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国高電圧直流(HVDC)送電システム市場分析

中国高電圧直流(HVDC)送電システム市場規模は2026年に38億米ドルと推定され、予測期間(2026年~2031年)中に9.63%のCAGRで成長し、2031年までに56.7億米ドルに達する見込みです。

超高電圧(UHV)回廊の急速な整備拡充、洋上風力接続の増加、および第14次五ヵ年計画のもとでの持続的な政策支援が、市場を二桁成長へと導いています。[1]State Grid Corporation of China、「2026年度年間投資計画」、SGCC.COM.CN 変換所への投資が設備投資支出を牽引しており、バルブホール、変圧器、冷却設備がプロジェクトコストの約半分を占める一方、海底ケーブルの需要は沿岸省が沖合遠距離の洋上風力発電所の系統連系を進めるにつれ加速しています。[2]Jiangsu Zhongtian Technology、「洋上HVDCケーブルポートフォリオ」、CHINAZTT.COM 北京が距離連動型の送電料金を通じてコスト回収を保証する方針を決定したことで、資金調達リスクが低減され、省レベルの電力会社が優遇金利による長期融資を確保しやすくなっています。[3]国家発展改革委員会、「系統料金調整通知第27号(2025年)」、NDRC.GOV.CN Hitachi Energyなどの外資系ベンダーは依然として±800 kV以上のニッチコンポーネントを供給していますが、国内サプライヤーがプレスパックIGBTおよびXLPEケーブルの生産能力を増強するにつれ、バリューチェーンは着実に国産化が進んでいます。

主要レポートのポイント

- 送電タイプ別では、架空送電線が2025年の中国高電圧直流送電システム市場シェアの64.8%を占めトップとなり、海底システムは2031年にかけて最高となる12.0%のCAGRを記録すると予測されています。

- コンポーネント別では、変換所が2025年の収益シェアの54.5%を占め、送電媒体ケーブルは2031年にかけて10.8%のCAGRで拡大する見込みです。

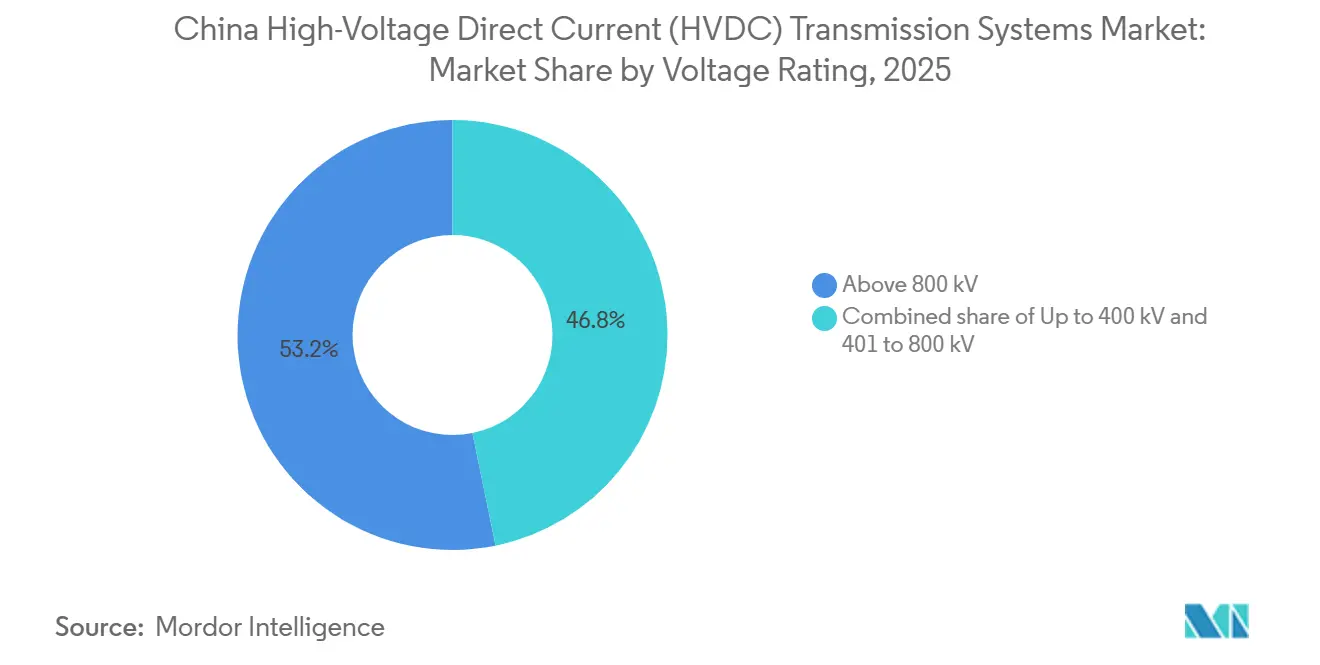

- 電圧定格別では、800 kV超の回廊が2025年の中国高電圧直流送電システム市場規模の53.2%を占め、対象期間中に10.1%のCAGRで成長すると予測されています。

- State Grid CorporationとChina Southern Power Gridが2025年のエンジニアリング・調達・建設(EPC)契約の94%を受注しており、中国高電圧直流送電システム市場における購買力の集中ぶりを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国高電圧直流(HVDC)送電システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 第14次五ヵ年計画下の政策推進 | 2.80% | 新疆、青海、甘粛、四川 | 中期(2~4年) |

| 西部から東部への再生可能エネルギー電力移送の加速 | 2.50% | 西部の発電拠点から東部の需要地へ | 長期(4年以上) |

| 大規模洋上風力HVDCリンクの急増 | 1.90% | 江蘇、広東、福建 | 中期(2~4年) |

| ハイパースケールデータセンターからのフレキシブルVSC-HVDC需要 | 1.20% | 北京・天津・河北、長江デルタ、珠江デルタ | 短期(2年以内) |

| 半導体およびEVバッタリークラスターの高品質電力ニーズ | 0.90% | 江蘇、広東、四川、陝西 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

第14次五ヵ年計画下の政策推進

12本の新しいUHV回廊が中央政府の承認を受け、HVDC投資は省レベルの事業者にとって任意から必須へと転換しました。State Gridは2026年の系統設備投資に6,000億人民元(830億米ドル)を充当し、そのうち45%がHVDC変換所および±800 kV線路を対象としています。[4]State Grid Corporation of China、「2026年度年間投資計画」、SGCC.COM.CN 距離連動型の料金保証により、スポンサーは3.2%の金利で15年間の政策銀行融資を完結させることができ、商業資金との利ざやを拡大して損益分岐点までの期間を短縮しています。このメカニズムは、名目上23年の回収期間にもかかわらず、チベット(西蔵)-広東プロジェクトのリスクを既に軽減しています。2030年までに150 GWの風力・太陽光を東方向に送電することを求める再生可能エネルギー統合義務は、ブラックスタートおよび周波数支援機能を備えたフレキシブルVSC-HVDCトポロジーの需要をさらに確固たるものにしています。

西部から東部への再生可能エネルギー電力移送の加速

新疆では、既存の哈密(ハミ)-重慶連系線が85%の負荷率に達した際に二桁台のカーテルメントが記録されました。今後建設予定の甘粛-浙江間±800 kV VSC回廊は、2,370 kmにわたって8 GWを送電するとともに、太陽光ピーク時の逆潮流を可能にし、交流系統の熱的制限を緩和します。青海省の太陽光基地はなぜ追加送電容量が重要かを示しています。2025年、同省の最大需要9.2 GWは設備容量の4分の1をかろうじて吸収するにとどまり、3%未満のHVDC損失が収益確保に決定的な役割を果たしています。損失が3%を超えると、年間6,000フル負荷時間で運転する8 GW線路の年間収益は1%ポイントごとに2,800万米ドル減少します。

大規模洋上風力HVDCリンクの急増

陸岸から50 km超では、交流ケーブルに高コストの無効電力補償プラットフォームが必要となります。江蘇省の如東(ルードン)プロジェクトは、±400 kV VSCリンクによりこれらのプラットフォームの3分の2を削減し、総設置コストを18%削減できることを実証しました。広東は台風荷重によりアーマードケーブル価格が1 kmあたり280万米ドルまで上昇しますが、開発者は40年間の設計寿命と低い維持費が初期投資を上回ると判断してこのプレミアムを受け入れています。2025年には国内サプライヤーが海底ケーブル受注の68%を獲得しており、これは太平洋横断物流の制約を受ける欧州からの輸入品を下回る9ヶ月の納期が奏功したものです。

ハイパースケールデータセンターからのフレキシブルVSC-HVDC需要

中国の東西コンピューティングリソース(算力東西)構想は、新規データセンター容量の30%を西部地域へ誘導していますが、脆弱な交流系統が電圧安定性を脅かしています。VSC-HVDCフィーダーは10 ms以内に有効電力および無効電力を調整し、静止形無効電力補償装置(SVC)なしに稼働率99.99%の保証を達成します。張北(チャンベイ)4端子直流系統は、このような補償装置を12台削除し、変電所用地18 haを解放することで、補助費用を3億4,000万米ドル削減しました。Alibaba Cloudなどの事業者は、サービスレベル合意に違反する年間4~6回の電圧事象を回避するため、専用直流フィーダーを共同出資するようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 非常に高い初期設備投資(CAPEX)と長期の回収期間 | -1.4% | 全国、特に西部省において顕著 | 長期(4年以上) |

| 多端子HVDC網のグリッドコードの複雑性 | -0.8% | チベット(西蔵)、四川、広東、河北のパイロットサイト | 中期(2~4年) |

| ±800 kV以上のバルブに関する国内供給のボトルネック | -0.6% | 湖南、陝西、江蘇 | 短期(2年以内) |

| 新規回廊に対する環境承認 | -0.5% | 青海、甘粛、チベット(西蔵)、四川 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非常に高い初期設備投資と長期の回収期間

甘粛-浙江間±800 kV VSCプロジェクトのコストはMWあたり612,500米ドルであり、同等の1,000 kV交流ルートと比べて28%高くなっています。省は変換所の共同出資が求められますが、1 kWhあたり0.05人民元の料金上限により、債務返済倍率が1.2倍を下回るリスクがあります。チベット(西蔵)-広東間プロジェクトは6,800運転時間を前提としていますが、水力発電の季節変動により稼働率が低下した場合、回収期間が28年に延びる可能性があります。計画外の停止1日ごとにプロジェクトのNPVは420万米ドル減少するため、冷却ループおよび直流フィルターの予知保全が投資収益の核心となっています。

多端子HVDC網のグリッドコードの複雑性

3端子のチベット(西蔵)-広東回廊は、短絡比が異なる交流系統間で直流電圧を安定させなければなりませんが、このシナリオはIEC 61975では十分に対応されていません。規模の小さい張北±500 kV系統は、最初の18ヶ月間に直流バス電圧の逸脱を3回記録し、安定性のために潮流を12%低減しなければなりませんでした。±800 kV では、ハイブリッド機械式半導体直流遮断器の単価が1,000万米ドルに達し、NR ElectricとXuji Groupのみが形式試験認定を取得しており、調達価格を35%引き上げる2社寡占状態が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

送電タイプ別:洋上風力が海底ケーブルの急拡大を牽引

架空回廊は2025年の中国高電圧直流送電システム市場の64.8%を占めており、その代表例として延長915 kmの隴東(ロンドン)-山東線が挙げられます。この路線の1 kmあたりのコストは150万~200万人民元であり、海底ケーブルに比べて60%低く抑えられています。しかし、海底リンクは江蘇省および広東省が±400 kV VSC技術を必要とする沖合遠距離の洋上風力発電所を急速に推進するにつれ、2031年にかけて12.0%のCAGRを記録すると予測されています。

海底リンクに係る中国高電圧直流送電システムの市場規模は、複数の交流プラットフォームを廃止することで達成されるコスト削減の恩恵を受けています。2024年から稼働中の如東(ルードン)プロジェクトでは、中間変電所3ヶ所を撤廃し、総コストを18%削減しました。洋上向けの採用はさらに、9ヶ月の納期と人民元建て価格を提供する国内ケーブルメーカーによって促進されており、欧州勢に対して4~6%のコスト優位性があります。地中HVDCは、北京の12 km区間(1 kmあたり820万人民元)に見られるように、架空ルートが用地取得の障壁に直面する短距離の都市部セグメントにおけるニッチな選択肢にとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:変換器の複雑性が変換所の優位性を支える

変換所は2025年の中国高電圧直流送電システム市場シェアの54.5%を占めました。±800 kV VSC変換所1ヶ所には高定格IGBTモジュール480個、±15%のタップ範囲を持つ変換変圧器、および精巧な冷却設備が必要であり、電気系統の調達だけで6億8,000万米ドルを超えます。送電媒体ケーブルは、洋上風力の系統連系および老朽化した±500 kV回廊の導体増強を背景に、2031年にかけて10.8%のCAGRで成長すると予測されています。

国内企業が中電圧コンテンツの68%を担っていますが、バルブグレードの8インチウェハファブは依然として不足しており、VSCの最上位層では輸入品が60%を占めています。それでも、電気系統の範囲とともに土木工事、HVAC、消火設備を一括提供できるサプライヤーは、変換所の価値の半分以上を取り込むことができ、中国高電圧直流送電システム市場において垂直統合プレーヤーの競争上の優位性を強固なものにしています。

電圧定格別:超高電圧が効率面でのリードを確立

800 kV超の送電線は2025年の収益の53.2%を獲得し、10.1%のCAGRで成長する見込みです。±1,100 kV昌吉(チャンジ)-古泉(グーチュアン)線および准東(ジュンドン)-皖南(ワンナン)線は、3,200 kmにわたってそれぞれ12 GWを2.8%未満の損失で送電し、低電圧回廊を70ベーシスポイント上回る性能を示しています。800 kV超プロジェクトに係る中国高電圧直流送電システムの市場規模は、燃料費節約効果によって支えられており、10 GWの送電経路で損失を3.5%から2.6%に削減することで年間7,200万米ドルの節約が実現します。

401~800 kV帯は1,500 kmまでの中距離回廊に適しており、400 kV以下の定格は、コンパクトな変電所が評価される洋上風力やポイントツーポイントのデータセンター向けフィーダーが主体となっています。±1,100 kV バルブに必要な8.5 kV サイリスタを供給できるグローバルベンダーは2社のみであり、この制約がリードタイムを18ヶ月に延長し、超高電圧層での外資の参画を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

新疆、青海、甘粛、チベット(西蔵)の西部省における風力・太陽光の発電量は2025年に合計118 GWに達しましたが、これらの地域の地元需要は限定的です。これらの地域はHVDC送電線を通じて江蘇、浙江、広東、山東へ87 TWhを輸出し、これら4省が送電電力の62%を消費しました。新疆では肩季に12%超のカーテルメントが発生し、再生可能エネルギーの開発と回廊承認との間のギャップが浮き彫りになりました。

沿岸省は地元の洋上風力に資金を投じることで輸入依存を軽減しています。江蘇省は2025年に2030年までに計画する27.3 GWのタービンを接続するための海底HVDCケーブルに1,800億人民元を拠出しました。広東省は台風荷重に耐えるアーマードXLPE設計を採用しており、1 kmあたり280万米ドルのケーブルコストを受け入れる代わりに、運用コストを削減する40年間の耐用年数を得ています。

四川は新興のチベット(西蔵)-広東3端子ネットワーク内で水力発電の調整力源として機能しています。モンスーン季には2 GWを注入し、乾季には電力を引き取ることで、直流回廊を実質的に長距離貯蔵資産として活用しています。この事例は、グリッドコード上の課題が解決されれば、多端子プロジェクトが地域の供給多様性をいかにバランスさせうるかを示しています。

規制環境

中国のHVDC送電に関する規制環境は、主に国家能源局(NEA)と国家発展改革委員会(NDRC)によって形成されており、電力会社レベルでの実施は国家電網公司と中国南方電網が主導している。長距離HVDC回廊については、関税とコスト回収の仕組みが依然として重要なバンカビリティの要素であり、レポートの文脈で言及されているNDRCの距離指標型送電関税方式(電網関税調整通知第27号(2025年))が、省をまたぐ連系線に対する長期融資を後押ししている。

技術面のコンプライアンスも、VSC-HVDC機器とライフサイクル保証に関するより厳格な標準化に向かって進んでいる。VSC-HVDC送電に関するGB/T 30553-2023は2024年6月に施行され、DL/T 1793-2025(VSC-HVDC送電機器の製造監督要件)は2025年12月に発行され、2026年6月に施行されており、変換器バルブおよび関連する変電所機器に対する工場検査、トレーサビリティ、受入試験に関する期待を強化している。

競争環境

State GridとChina Southern Power Gridが2025年のEPC受注の94%を占め、技術標準と調達サイクルを定義する規制上の複占体制を確立しています。設備面では、Hitachi Energy、Siemens Energy、ABBが±800 kV以上のプロジェクト向けに変換変圧器および半導体の42%を供給しました。国内の挑戦者であるTBEA、NR Electric、Xuji Group、China XDは、25~30%の価格引き下げと9ヶ月の納期を武器に±500 kV分野で68%を獲得しました。

ホワイトスペースの機会はVSCシステムに存在しており、バルブコンテンツの62%が依然として輸入品に依存しています。8インチウェハ生産を国産化できる企業は、2031年までに18億米ドルのアドレサブル市場を解放できる可能性があります。調達データはまた、Shenzhen Sieyuan Electricの存在感の高まりを示しており、同社は2025年3月入札において保護・制御ロットの12%を、既存ベンダーより18%低い価格で落札しました。

技術戦略は分岐しています。State Gridはバルブ数を30%削減するハイブリッド転流型コンバーターのパイロットを進めており、8 GW送電線で8,500万米ドルの節約が見込まれますが、商業化は2028年に予定されるIEC-62501認証を待っています。China Southern Power Gridはメッシュ型直流系統を追進しており、フレキシブルな±160 kV実証での実績を、グリッドコード改訂が成熟した後に大規模な±800 kVネットワークへと展開することを目指しています。

中国高電圧直流(HVDC)送電システム業界の主要企業

State Grid Corporation of China

Hitachi Energy

NR Electric

TBEA

Siemens Energy

- *免責事項:主要選手の並び順不同

市場機会と将来展望

第15次五カ年計画(2026年~2030年)による系統整備は、UHVDCの施工および機器供給にとって当面の空白地帯を生み出しており、特に弱系統および再生可能エネルギー比重の高い送電端における変換所およびVSCベースのアーキテクチャにおいて顕著である。国家電網の2026年~2030年に向けた4兆元の固定資産投資計画は、2026年の具体的なプロジェクト活動(総投資額2,000億元を超える複数のUHVAC/UHVDCプロジェクトの推進を含む)と相まって、バルブ、変換用変圧器、制御・保護システム、変電所補助設備の持続的な需要パイプラインを支えており、これは本市場における最大の構成要素群である変換所と整合している。

2026年の運転開始および新規着工は、内陸回廊と沿岸統合の両方における施工機会を示している。陝北-安徽±800kV UHVDCプロジェクトは2026年6月に運転を開始し(定格容量800万kW、1,055km)、西藏-広東UHVDC連系線(2,681km、1,000万kW)の建設マイルストーンは、高地施工能力、長スパン架線資材、信頼性重視の変電所設計への需要を強化している。これらの幹線プロジェクトに加え、VSCおよびLCC/VSCハイブリッド方式への移行は、高性能バルブコンテンツの国内製造への注目を高め、海底および陸上ケーブルシステムのリードタイム短縮が可能なサプライヤーを後押ししており、納期サイクルとプロジェクトスケジュールがより差別化要因となっている。

最近の業界動向

- 2026年6月:国家電網公司が陝北-安徽±800kV UHVDCプロジェクトを運転開始した。これは定格800万kW、全長1,055kmの連系線である。第15次五カ年計画(2026年~2030年)下で最初に商用化されたUHVDCプロジェクトとして、内陸回廊における変換所およびUHVクラス機器の当面の整備サイクルを強化している。

- 2025年9月:広東・香港・マカオ大湾区への電力供給を目的とした±800kV西藏-広東HVDC送電線の建設が開始された。全長2,681kmのこのプロジェクトは、報告されている投資額532億元を伴い、複雑な地形に対応した高信頼性の変電所パッケージ、架線資材、制御システムへの需要を高める代表的なUHVDC回廊を追加している。

- 2024年7月:国営メディアは、甘粛-浙江UHVDCプロジェクトについて報じ、複数省をまたいで西部の発電地から東部の需要地へ、年間360億kWh以上を送電する計画であるとした。この年間送電規模は、超長距離HVDC回廊が西電東送における中心的役割を担い続けることを示しており、UHVDC変換器および関連送電資産の継続的な調達を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中国で展開されているHVDC送電システムから生じる収益を対象とし、変換所と、長距離送電または系統連系のために大量の電力を移動させる送電媒体を含む。

対象範囲の除外項目:定常的な運転・保守サービス、一般的な交流系統機器、発電資産は、HVDCシステムパッケージの一部でない限り集計対象外とする。

セグメンテーション概要

- 送電タイプ別

- 海底HVDC送電システム

- 架空HVDC送電システム

- 地中HVDC送電システム

- コンポーネント別

- 変換所

- 送電媒体(ケーブル)

- その他(制御・保護システム、無効電力設備、アクセサリー)

- 電圧定格別

- 400 kV以下

- 401~800 kV

- 800 kV超

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、中国のHVDCプロジェクト環境と、年ごとに確認できる需要指標のマッピングから始まる。国家能源局の発表、国家統計局のデータ系列、国家電網および他の電力運営会社の公表資料、中国電力企業連合会の最新情報、電気機器に関する中国税関貿易統計などの公開情報源を用い、投資サイクルと機器の動向を把握した。

これらの指標を実用的な市場モデルに変換するため、企業の年次報告書、投資家向け説明資料、入札発表、主要なUHVDC回廊に関連する信頼性の高い報道も確認した。企業財務情報およびニュースの有料サブスクリプションを用いてサプライヤーの露出を照合し、特許データベースを参照して、変換器や制御の改良といった活発な技術注力分野を追跡した。これらの例は網羅的なものではなく、データセットの構築、前提条件の検証、未解決事項の明確化のためにその他の情報源も用いた。

一次インタビューおよび調査

一次調査は、中国における系統投資のうちどの程度がHVDCシステム収益に転換されるか、また、そうした収益がプロジェクトサイクルのどの段階で認識されるかを確認することに重点を置いた。システムサプライヤー、EPC関連の関係者、コンポーネント専門家、電力会社またはプロジェクト側の専門家と意見交換し、典型的な電圧定格構成、システムパッケージに含まれる変換所の範囲、ケーブルおよびパワーエレクトロニクスの価格動向を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:34% | 経営幹部(CXO):13% | |

| 中位層:49% | 機能・部門責任者:40% | |

| 小規模プレイヤー:17% | マネージャー:47% |

市場規模算定と予測

規模算定は、中国の系統資本支出の方向性、公表されているUHVDC回廊の追加計画、プロジェクトパイプラインの時期を対象となるHVDCシステム収益プールに変換し、機器投入密度と運転開始スケジュールを反映した係数で調整するトップダウン方式を用いて構築した。総計は、サンプル抽出したプロジェクト単位の機器パッケージ、典型的な変換所の部材構成比、変換所および送電媒体の想定価格に対する妥当性確認など、選択的なボトムアップ近似によって検証した。

本市場において重要な入力値、すなわち開発中のHVDC連系線の数、電圧定格の区分(400kV以下、401kV~800kV、800kV超)、架空線と地下・海底ルートの比率、送電システム全体の価値における変換所と送電媒体の相対的な比重などを注意深く追跡した。プロジェクトの詳細が不完全な場合は、インタビューで議論された範囲を用い、公開されているプロジェクトのパターンと整合する保守的な中間値を適用してギャップを処理した。

予測に際しては、承認時期、建設ペース、コストインフレに関する異なる結果を反映するためシナリオ分析を用い、系統整備のペース、再生可能エネルギー統合の緊急性、サプライチェーンの制約に関する専門家の見解と整合させた上で最終数値を選定した。

データ検証と更新サイクル

算出結果は、系統投資の動向、プロジェクト運転開始に関する報道の流れ、電圧クラスおよびルートタイプ間の想定される構成変化といった独立した指標と比較して検証した。大きな差異が生じた場合は、前提条件を再確認し、その変化が対象範囲、時期、または価格のいずれに起因するかを確認した。

最終承認前には、計算ロジック、単位、年次整合性がすべての入力値において一貫していることを確認するため、モデルを複数の段階で確認した。本レポートは毎年更新され、重要な政策変更、大規模プロジェクトの承認、突発的なコスト変動が近い将来の需要見通しを変化させる可能性がある場合には、中間更新が実施される。提供直前には、最新の公開情報および専門家の見解を反映していることを確認するための最終確認を行う。

Mordor Intelligenceによる中国高電圧直流(HVDC)送電システム市場規模算定と他の公表推計値との比較

中国のHVDC送電システムに関する公表市場規模は、集計対象範囲が常に同一ではなく、プロジェクト価値が記録される時期によって当該年の数値が変動しうるため、想定以上に差異が生じることがある。差異は、各企業が超高圧プロジェクトをどのように扱うか、機器のみを計上するかEPCおよびサービスを含めるか、通貨換算の基準日をどのように扱うかによっても生じる。

本市場における主な差異の要因は、通常、収益をHVDCシステム供給(変換所と送電媒体)に限定するか、より広範な系統整備支出を含めるか、また、研究対象が非常に高容量の連系線といった狭いセグメントに焦点を当てているかどうかである。もう一つの頻発する問題は更新頻度であり、新たな回廊承認や運転開始の遅延によって、近い将来の規模は急速に変化しうる。したがって本モデルでは、Mordor Intelligenceが最終数値を確定する前に、プロジェクトの時期に関する確認と系統投資の文脈を用いている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.58 B (2026) | |

| 産業調査出版社A | USD 6.80 B (2026) | より広範な定義を用いており、提供されるHVDCシステムパッケージを超える追加の構成部品や関連電気機器を含んでいるとみられ、同一年で比較した場合の数値を実質以上に大きくしている。 |

| 貿易調査メディアB | USD 2.12 B (2025) | Reports China value only for a high-capacity segment (above 2001 MW) rather than the full HVDC transmission systems market, so the figure is structurally smaller even before year differences are considered. |

総合すると、この差異は主に対象範囲とセグメント範囲の違いによって説明され、年の違いによる部分は一部に過ぎない。明確な包含ルール、プロジェクトの時期に関する論理、公開されている整備動向との照合を用いることで、推計値を再現可能な手順にまで追跡可能にし、2つの数値がいずれも妥当でありながら比較可能ではない理由をユーザーが理解しやすくなる。

レポートで回答される主要な質問

中国高電圧直流送電システム市場の現在の価値はいくらですか?

市場は2026年に38億米ドルと評価されており、2031年までに56.7億米ドルに達する軌道にあります。

中国高電圧直流送電システム市場で最大のシェアを占めるセグメントはどれですか?

架空送電が2025年の収益の64.8%を占めており、これは長距離内陸ルートにおける1 kmあたりのコストが低いことを反映しています。

海底HVDCリンクは2031年にかけてどの程度の速さで成長しますか?

洋上風力に結びついた海底システムは、送電タイプの中で最高となる12.0%のCAGRを記録すると予測されています。

なぜ変換所はプロジェクト予算においてそれほど優位なのですか?

バルブホール、変圧器、冷却設備が合計で総コストの半分以上を吸収し、変換所は2025年に54.5%の収益シェアを占めています。

どの電圧クラスが最も急速に拡大していますか?

世界最高水準の±1,100 kV線路を含む800 kV超の回廊は、開発者が2,000 km超の距離での線路損失低減を追求することから、10.1%のCAGRで成長すると予測されています。

設備供給における主要プレーヤーは誰ですか?

Hitachi Energy、Siemens Energy、ABBが超高電圧コンポーネントで先行しており、TBEA、NR Electric、Xuji Groupなどの国内企業が中電圧層を支配しています。

最終更新日: