ヨーロッパ機械視覚システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

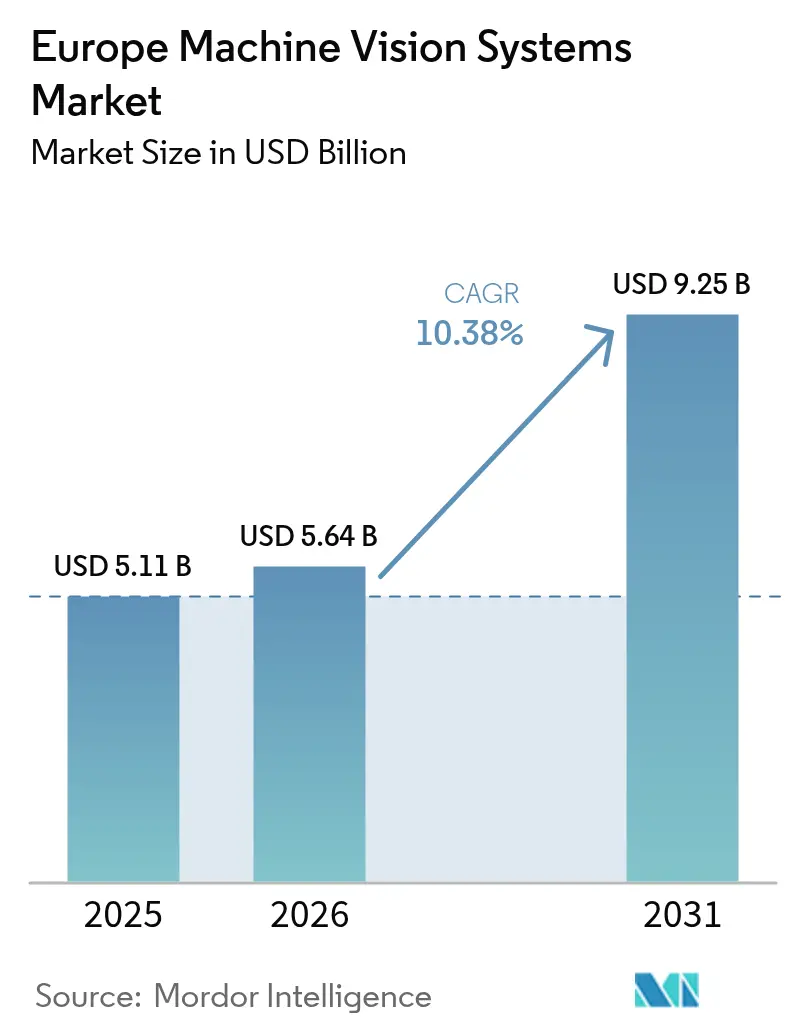

| 基準年の市場規模 (2025) | 5.11 十億米ドル |

| 市場規模 (2026) | 5.64 十億米ドル |

| 市場規模 (2031) | 9.25 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ機械視覚システム市場分析

2026年のヨーロッパ機械視覚システム市場規模は USD 56億4,000万と推計され、2025年の USD 51億1,000万から成長し、2031年には USD 92億5,000万に達する見通しで、2026年~2031年の年平均成長率(CAGR)は10.38%です。デジタル化推進プログラム、EU持続可能性規制、および労働力不足が、工場・倉庫における自動光学検査の需要加速をもたらしています。ハードウェアは依然として最大の支出カテゴリーですが、工場がリアルタイム分析およびAI駆動の欠陥検出を求める中、エッジ対応ソフトウェアが急速に拡大しています。ドイツは電気自動車サプライチェーンを通じて地域の収益を牽引し、イタリアは医薬品機械輸出を背景に急速な拡大を続けています。競争は中程度であり、グローバルリーダーとニッチなヨーロッパ専業各社がともに深層学習および3Dビジョンを展開し、新たなユースケースを開拓するとともに中小規模メーカー向けの参入コストを低減しています。

主要レポートの要点

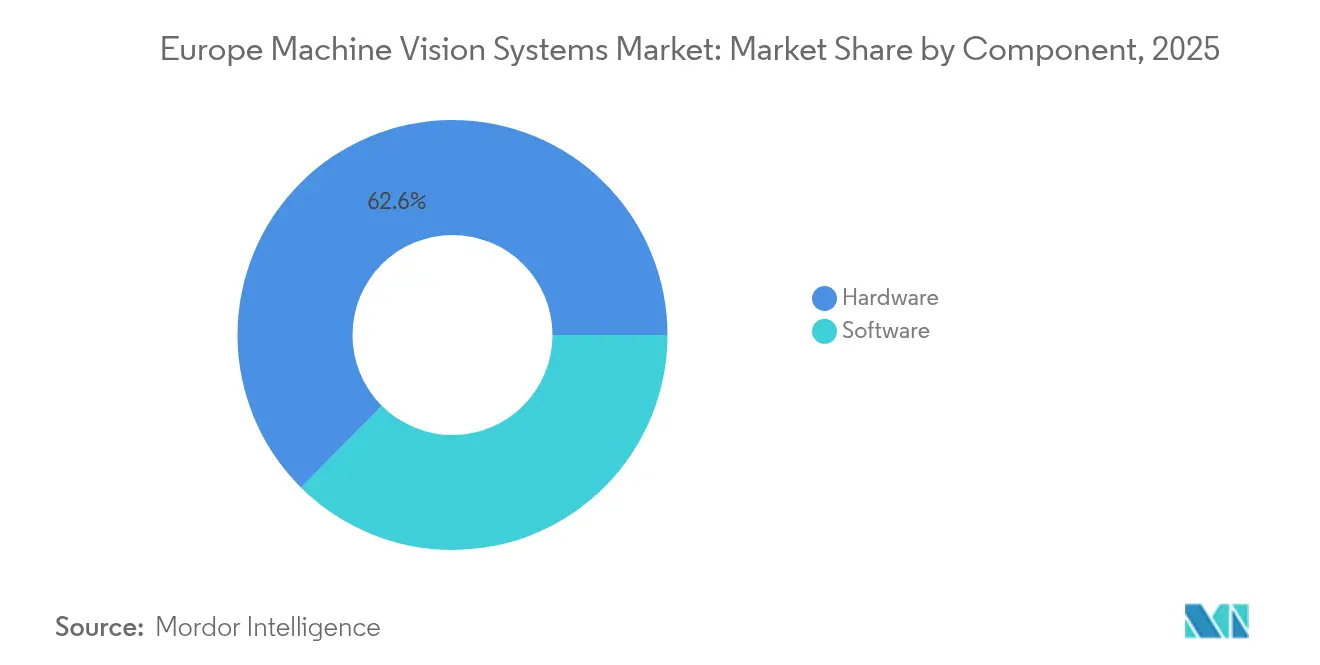

- コンポーネント別では、ハードウェアが2025年のヨーロッパ機械視覚システム市場シェアの62.55%を占め、一方ソフトウェアは2031年にかけて年平均成長率(CAGR)12.68%での成長が予測されます。

- 製品別では、PCベースのプラットフォームが2025年のヨーロッパ機械視覚システム市場シェアの56.42%を保持しており、スマートカメラベースシステムは2031年にかけて年平均成長率(CAGR)13.55%の成長が見込まれます。

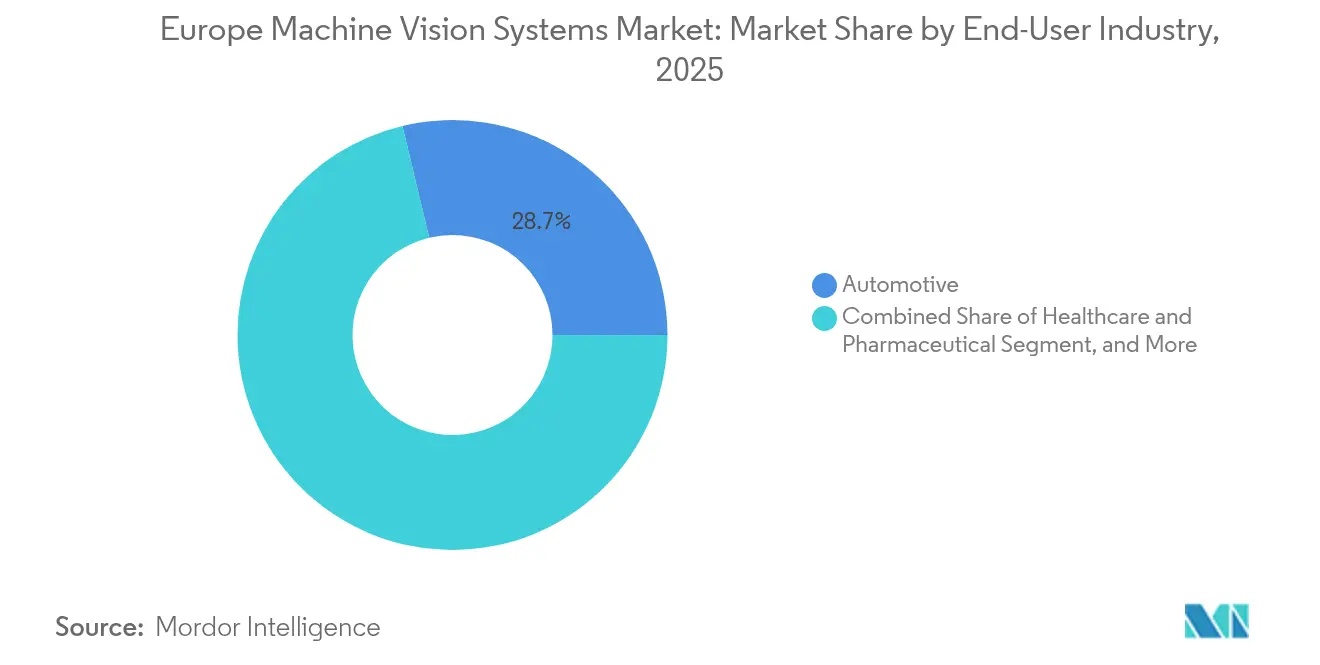

- エンドユーザー別では、自動車が2025年のヨーロッパ機械視覚システム市場シェアの28.74%を占め、ヘルスケアおよび医薬品は2026年~2031年にかけて年平均成長率(CAGR)12.35%での拡大が予測されます。

- 用途別では、品質検査が2025年のヨーロッパ機械視覚システム市場規模の41.95%を占め、ロボティクス安全およびその他の用途は2031年に向けて年平均成長率(CAGR)13.78%で拡大しています。

- 地域別では、ドイツが2025年のヨーロッパ機械視覚システム市場シェアの27.50%を占め、イタリアは2031年にかけて地域最速の年平均成長率(CAGR)11.55%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ機械視覚システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 品質検査および自動化の需要増大 | +2.30% | グローバル、特にドイツとイタリアで顕著 | 中期(2年~4年) |

| 正確な欠陥検出に対する需要の高まり | +1.80% | ヨーロッパ全域、自動車および電子機器ハブに集中 | 短期(2年以内) |

| インダストリー4.0およびスマートファクトリーの採用拡大 | +2.70% | ドイツ、オランダ、北欧諸国から東ヨーロッパへの波及 | 長期(4年以上) |

| カメラセンサーの解像度および処理速度の進歩 | +1.50% | グローバルおよび西ヨーロッパでの強い採用 | 中期(2年~4年) |

| エネルギー効率監査を推進するEU持続可能性規制 | +1.20% | EU全域、特にドイツ、フランス、オランダ | 長期(4年以上) |

| 新たなユースケースを開拓するエッジAI推論ASIC | +1.10% | ドイツ、英国、フランス、北欧地域のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

品質検査および自動化の需要増大

ヨーロッパのメーカーは、労働力不足を補い、より厳格な品質規制を満たすために、ビジョンガイド付き検査の導入を進めています。Euro 7規制は現在、詳細な排出モニタリングを義務付けており、自動車メーカーは組立ラインへのビジョン対応診断機能の統合を求められています。[1]欧州連合、「EU指令2024/825号 グリーン・トランジションに向けた消費者への権限付与」、europa.eu ドイツのサプライヤーであるDürrは塗装ロボティクスにカメラを組み込み、より精密なスプレー塗装によりエネルギー使用量を30%削減しました。[2]Dürr、「生産効率」、durr.com Stevanato Groupなどの医薬品企業は、人手を介さずに毎分600個以上の容器を検査するAI強化システムを導入しています。これらの成果は、収益確保とコンプライアンス維持を目指す中規模工場における幅広い採用を促進しています。

正確な欠陥検出に対する需要の高まり

電子機器および半導体生産における許容誤差帯は縮小を続けており、サブミクロンの視覚分析に対する需要が生まれています。ベルギーの企業Robovisionは、PCBグレードの精度を維持しながら毎分100メートルの検査速度を実証しました。[3]Robovision、「企業ニュース」、robovision.ai 食品・飲料加工業者は同様に、1平方ミリメートル・秒あたり2,000万フォトンを分析してコンタミネーションを検出するDeep DetectionのPhotonAIなどのX線ユニットを採用しています。UVからマルチスペクトルに至る照明技術の進歩により、従来では見えなかった欠陥の特定が可能となり、ヨーロッパにおける機械視覚の価値提案を広げています。

インダストリー4.0およびスマートファクトリーの採用拡大

OPC UA対応データ交換はドイツおよび北欧の施設で標準となっており、ビジョンセンサーがリアルタイムアラートをMES(製造実行システム)およびエネルギーダッシュボードに送信することを可能にしています。VDMAは、2024年のサプライチェーン正常化後、機械メーカーの81%が自動化にリソースを再配分したと報告しました。[4]VDMA、「世界市場向けポンプおよびコンプレッサー2024」、vdma-verlag.com MagazinoのTORUのような自律ピッキングロボットは、2D・3Dカメラを組み合わせて倉庫での20時間シフトを実現し、小売業者のフルフィルメントコスト削減に貢献しています。こうした事例は、ヨーロッパ機械視覚システム市場が工場デジタル化アジェンダを引き続き支えていることを示しています。

カメラセンサーの解像度および処理速度の進歩

オンセンサーニューラルエンジンを搭載した3D積層CMOSイメージャー(J3DAIプロトタイプが代表例)は、エッジ検査のレイテンシーと消費電力を削減します。CoaXPress 2.1は帯域幅の上限を50 Gbpsに引き上げ、リアルタイム8K分析を実現しています。EU資金によるハイパースペクトルプロジェクトは農業および垂直農業向けに波長カバレッジを拡張しており、試験では20%の収量向上が記録されました。これらの技術的な飛躍は対応可能なアプリケーションを拡大し、レガシー機器の更新需要を強化しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業(SME)向け高い初期導入コスト | -1.40% | ヨーロッパ全域、特に東ヨーロッパおよびイタリア南部 | 短期(2年以内) |

| システム統合における熟練人材の不足 | -1.10% | ドイツ、オランダ、北欧諸国から波及効果 | 中期(2年~4年) |

| ヨーロッパ調和規格の断片化 | -0.80% | EU全域、国による実施状況が異なる | 長期(4年以上) |

| クラウドベース視覚分析におけるサイバーセキュリティリスク | -0.70% | グローバル、ドイツとフランスでの懸念が高い | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

中小企業(SME)向け高い初期導入コスト

全ライン対応のビジョン設備の導入は100,000ユーロ(113,000 USD)を超えることが多く、特に東ヨーロッパの賃金競争力の高い地域の中小工場にとって障壁となっています。MVTec MERLICのようなスマートカメラおよびノーコードソフトウェアは現在25,000ユーロ(28,250 USD)未満で販売されており、障壁は縮小していますが解消には至っていません。修理可能性に関するEU消費者保護指令の施行により、ライフサイクルコストが増加し、回収期間が延長される可能性があります。

システム統合における熟練人材の不足

VDMAの調査では、自動化プロジェクトの主要なボトルネックとして労働力不足が上位に挙げられています。光学、AI、ロボティクスを横断する学際的スキルは、ミュンヘンやアイントホーフェン周辺においても不足しています。Cognexはこの格差を埋めるためにヨーロッパ15拠点でトレーニングセンターを拡充していますが、ソフトウェア大手との競争により賃金インフレが高止まりしています。ベンダーは人員不足の工場向けにコミッショニングを簡素化するターンキーサービスのバンドル提供を増やしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位性がソフトウェアの台頭に直面

ヨーロッパ機械視覚システム市場においてハードウェアは2025年に大きなシェアを獲得し、カメラ、光学機器、フレームグラバーが収益の62.55%を占めました。視覚システムカメラが大半を占め、BaslerやIDS Imagingなどのドイツメーカーが堅牢なCMOSラインを供給することで支えられています。ハードウェアのヨーロッパ機械視覚システム市場シェアは、ソフトウェアの価値が年平均成長率(CAGR)12.68%で上昇するにつれ、徐々に低下することが予想されます。ソフトウェアの台頭は、組み込みチップ向けに最適化されたAIモデル、MVTec HALCONなどのベンダーに依存しないプラットフォーム、およびプロセスエンジニアがコーディング知識なしに検査ルールを調整できるノーコードインターフェースへの需要から生まれています。

第2世代エッジライブラリは現在、ファンレスシステム上で高度なニューラルネットワークを実行し、総所有コストを低減しています。クラウド分析はコンピューティング負荷の高いタスクで依然として役割を果たしていますが、GDPRコンプライアンスにより多くの工場が機密性の高い画像データをオンプレミスで保持することを選択しています。そのため、サイバー強化コンテナおよびISO 27001認証が調達における標準的なチェック項目となっています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

製品別:スマートカメラがPCベースの優位性に挑戦

PCベースのアーキテクチャは2025年にヨーロッパ機械視覚システム市場シェアの56.42%を維持しており、マルチカメラを用いた自動車塗装検査およびウエハーメトロロジーに対応するGPUアクセラレーションにより支えられています。しかしスマートカメラは年平均成長率(CAGR)13.55%を記録しており、1台のカメラで対応可能な場合にはラックマウント型ソリューションを侵食しています。配線とキャビネットハードウェアの削減によりコスト削減が実現し、ARMおよびビジョン処理ユニットにより推論時間が10ミリ秒未満に抑えられています。

ヘルスケアのユースケースはこの変化を体現しており、Stevanato Groupは毎分600個以上のバイアルの完全性を確認するためにスマートカメラを稼働させ、厳格な医薬品規制を遵守しています。モバイルロボティクスも恩恵を受けており、スペースの制約から単一筐体内への光学系と演算処理の統合が好まれています。ファームウェアの更新により新たなニューラル層が追加されることで、スマートカメラは自動化の初期検討を行う中小企業にとって容易にスケーラブルな入口となっています。

エンドユーザー産業別:自動車リーダーシップの中でヘルスケアが成長を牽引

自動車ラインは2025年においても28.74%のシェアを持つ中核顧客基盤であり続けており、バッテリーパック組立およびEuro 7排出チェックにより検査ステーションが増加しています。OEMは3Dビジョンを活用してプリズム型セルを±0.1ミリメートルの精度で位置決めし、タイヤメーカーはビジョンを用いて微粒子排出量を数値化しています。ヘルスケアおよび医薬品アプリケーションは、100%容器検査義務およびUDIシリアル化規則に後押しされ、年平均成長率(CAGR)12.35%で成長をリードしています。

注射用医薬品では、AIによる分類モデルが偽陽性による廃棄をニ桁台のパーセンテージで削減し、バッチ収率を保全しています。医療機器企業は、EU MDR(EU医療機器規則)に基づくトレーサビリティを確保するためにカテーテル組立における微細部品の追跡にビジョンを導入しています。新規バイオ医薬品およびパーソナライズ療法が小ロット処理を必要とする中、柔軟で迅速に段取り替え可能なビジョンラインへの需要は増加する見通しです。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

用途別:品質検査の優位性がロボティクスの台頭に直面

品質検査は2025年にヨーロッパ機械視覚システム市場規模の41.95%を占め、塗装異常、PCBはんだブリッジ、ガラス容器の傷などに及んでいます。ロボティクス安全およびその他の新興ユースケースは、物流・組立全般における協働ロボットの普及に伴い、年平均成長率(CAGR)13.78%で拡大しています。3Dタイム・オブ・フライトセンサーが作業者の周囲に保護エンベロープを形成し、物理的な柵なしにより高いライン速度を実現しています。

メトロロジーはサブミクロンセンサーおよびアルゴリズムキャリブレーションルーティンの恩恵を受け、航空宇宙の公差要求を満たしています。コード読み取りは1Dバーコードからドットピーンデータマトリクス、さらには医療インプラントのエッチングチタン部品にまで進化しています。位置決めおよびガイダンスはSLAMフュージョンを採用しており、パレットや作業者がフロアの地形を変化させた際にAGV(無人搬送車)がルートを適応できるようにしています。

地域分析

ドイツの27.50%のシェアは、コンポーネントサプライヤー、ソフトウェア企業、システムインテグレーターが密集したエコシステムを反映しています。Dürrはビジョンを活用して塗装工場のエネルギーを30%削減し、MVTecのHALCONツールキットは多くのOEM製品の基盤となっています。VDMAは2024年のドイツビジョンベンダーの売上高が8%成長し、輸出が国内需要の低迷を補ったと記録しています。

英国はブレグジット後、地元の研究大学が生み出すAIアルゴリズムに価値を見出す航空宇宙およびライフサイエンスのニッチ分野に重点を絞りながら成長しています。資金へのアクセスは依然として不均等であり、Vision Intelligenceのようなスタートアップはヨーロッパ外での案件獲得を模索しています。税関手続きによりリードタイムバッファーが増加していますが、優れたAI人材が引き続き多国籍企業の研究開発拠点を引き付けています。

イタリアは地域最速の年平均成長率(CAGR)11.55%を記録しており、医薬品機械輸出および自動車の多様化が牽引しています。Stevanato Groupは非経口検査においてグローバルシェアを持ち、SEA VisionのトラックアンドトレースシステムはEUDAMEMコンプライアンスを確保しています。ロンバルディア州の機械産業地区はスイスの光学専業メーカーと緊密に連携し、食品包装向けの競争力あるターンキーラインを生み出しており、エネルギー監査がアップグレードを促進しています。

規制環境

欧州の工場に導入される機械視覚システムは、機器とソフトウェアのライフサイクルの両方を対象とするEUの安全性およびAIガバナンスの枠組みによって、ますます形作られている。規則(EU) 2023/1230(機械規則)は機械指令2006/42/ECに代わるもので、2027年1月20日から義務的に適用されるようになり、自己進化型または機械学習型の挙動を用いる安全機能を持つ機械製品を明確に対象としており、これは視覚対応ロボティクスの安全性および検査に関連する設計パターンである。

これと並行して、EU人工知能法(規則(EU) 2024/1689)はAIシステムに対してリスクベースの制度を定めており、高リスクカテゴリーには適合性評価およびCE関連義務が要求される。これは、安全機能に使用される視覚システムや、規制対象機器と密接に結びついた視覚システムに適用され得る。CENおよびCENELECを通じた欧州委員会主導の標準化作業がコンプライアンスの道筋を支えており、2026年5月のデジタル・オムニバス調整により、機械に組み込まれた高リスクAIシステムに関する一部のコンプライアンス期限が明確化・延長され、主要な期限が2028年8月に後ろ倒しされた。したがって購入者は、調和規格に合わせたトレーサビリティ、技術文書、および品質マネジメントをより重視するようになっている。

競争環境

ヨーロッパ機械視覚システム市場は中程度の集中度を維持しています。Cognexは15か国に拠点を展開し、現地に密着したサービスとトレーニングを提供しています。ドイツのベンダーはアルゴリズムライブラリで優位性を発揮しており、MVTec HALCONはOEMが重視するプラットフォーム独立性を提供しています。Basler、IDS、Allied Visionはヨーロッパの製造工場を通じてハードウェアサプライチェーンの安定性を確保しています。

買収の勢いは強く、Zebra Technologiesは2025年にビンピッキング精度向上のためチェコの3D専業企業Photoneoを買収しました。Hitachiは医療機器検査領域の拡大に向けMA Micro Automationを8,080万 USDで買収しました。Learはビジョンガイド付きロボティクスをシートプラント向けに強化するためWIP Industrial Automationを買収しました。これらの案件は優先セグメントが3D、医療、および物流であることを示しています。

新興の挑戦者はAIを中心に展開しています。Robovisionは3ナノメートル未満の半導体検査をスケールアップし、4,200万 USDを調達した後、米国事務所を開設しました。EdgeCortixは推論コストを削減する低消費電力ASICを推進しています。ベンダーはISO 27001ソフトウェアセキュリティおよびGDPR対応クラウドコネクターを通じて差別化を図っており、これらはデータ漏洩を懸念するヨーロッパの購買担当者にとって重要な要素となっています。

ヨーロッパ機械視覚システム産業のリーダー企業

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Teledyne DALSA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州における重要な空白領域は、機械視覚をパイロットセルから再現可能な複数拠点プログラムへと拡大し、インテグレーターの負担を軽減し、工場間で品質を安定させることである。この変化は、標準化されたカメラのフットプリントと集中的なモデル開発・配布を組み合わせた導入において顕在化している。2026年6月、Schneider Electricはフランスにおいて、Cognex In-SightカメラとOneVision AI開発環境を導入し、集中型検査フレームワークを構築した。これにより、歩留まり保護、省人化改修、および早期投資回収に対応しつつ、標準化されたAIモデルの拠点間迅速展開を支援している。

また、中小企業の導入障壁を下げ、ソフトウェア主導のオファリングのサプライヤー基盤を拡大する、資金支援を受けた製造業向けAIおよびエッジビジョンプログラムを中心に機会が広がっている。euroFMX(製造業向け生成AI)、MANUFACTOR(人間中心の拡張のための3D現場視覚)、AI REDGIO 5.0(中小企業向けエッジAI)といったHorizon Europe支援の取り組みは、ベンダーやインテグレーターがパッケージ化、検証、サポートを通じて商業化できる展開可能なツールおよび参照アーキテクチャの供給源となっている。需要側では、非自動車分野の生産現場でAIビジョンの契約を獲得するインテグレーターの動きが見られる。Prevasが2026年6月にKährsと契約を結び、木材フローリング向けのリアルタイムAIベースの品質分類を開発した例は、離散的な自動車検査を超えた対応可能なユースケースを浮き立たせている。特に、材料のばらつきや労働力の制約から、純粋なルールベースの手法よりも適応型AI検査が支持される分野で顕著である。

最近の業界動向

- 2026年5月:Cognexは、Qualcomm Dragonwing技術をベースとした統合型組み込みAI視覚プラットフォームであるIn-Sight 3900 Vision Systemを発売した。この製品は、コンパクトなフォームファクターでエッジAI検査性能を拡張し、キャビネットスペース、電力、レイテンシの制約からPCベースアーキテクチャが導入できない現場での展開を支援する。

- 2025年5月:Keyenceはドイツを拠点とするCadenas Technologiesを買収し、自動化・検査ポートフォリオを補完する製造業向けソフトウェア機能を追加した。この取引により、Keyenceはハードウェア主導の導入にソフトウェアワークフローを付加する能力を強化し、欧州顧客全体でのより広範なデジタル工場統合を支援している。

- 2025年3月:IDS Imaging Development Systemsは、Prophesee社のイベントベースMetavisionセンシングおよび処理技術を組み込んだ産業用カメララインuEye EVSを発表した。イベントベース視覚は、機械視覚の適用範囲を高速・高ダイナミックレンジの検査シナリオへと拡大し、従来のフレームベースカメラが苦手とするアプリケーションへの対応をOEMおよびインテグレーターに支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、産業現場における自動検査、測定、識別、および誘導のために使用される機械視覚システムから欧州で生じる収益を対象とし、画像取得、処理、および意思決定を可能にするハードウェアおよびソフトウェア全体にわたって集計されている。

対象範囲の除外事項:一般的なCCTV/セキュリティ監視、消費者向け写真機器、および自動機械視覚タスクに導入されていない非産業用イメージングは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- 視覚システム

- カメラ

- 光学・照明システム

- フレームグラバー

- その他のハードウェア

- ソフトウェア

- ハードウェア

- 製品別

- PCベース

- スマートカメラベース

- エンドユーザー産業別

- 自動車

- 電子機器・半導体

- 食品・飲料

- ヘルスケア・医薬品

- 物流・小売

- その他の産業

- 用途別

- 品質検査

- 計測・メトロロジー

- 識別・コード読み取り

- 位置決め・ガイダンス

- ロボティクス安全およびその他

- 国別

- ドイツ

- 英国

- イタリア

- 欧州その他

データソース、市場規模算定、および検証

デスクリサーチ

まず、欧州における展開範囲、中核となる技術範囲、および製造業のエンドユーザー間の典型的な購買パターンを特定するためにデスクリサーチを開始した。需要シグナルと政策的背景を固めるために、Eurostatの産業生産統計、産業・デジタル政策に関する欧州委員会の最新情報、主要な欧州経済圏の各国統計局、関連する光学・電子部品に関する税関・貿易発表、および機械視覚関連の出願を記述した特許公報などの公開情報源を用いた。

また、企業の開示資料や投資家向け説明資料を確認し、製品構成、出荷動向のコメント、および記載されている地域展開を推測し、それらのシグナルを自動化および産業用イメージングに特化した信頼できる報道機関や業界団体のウェブサイトと照合した。ギャップを埋めるために、企業財務情報および特許・知的財産のスクリーニング用の有料サブスクリプションデータベースを使用し、主に非上場企業による小規模な活動を見落とすリスクを減らすことを目的とした。これらの例は網羅的なものではなく、データの収集、仮定の検証、および未解決事項の明確化のために他の多くの公開情報源も使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチで観察された内容、特に典型的なシステム構成、価格動向、および導入が加速または減速している領域を検証するために用いられた。欧州の主要な準地域にわたるハードウェアおよびソフトウェアの関係者、流通経路の参加者、産業ユーザーと意見交換を行い、代替サイクル、統合の強度、および導入タイミングに関する仮定を検証した。入力データが一致しない場合は、モデルの最終決定前に差異を調整するための追加確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | |

| ミドルティア:55% | 機能/事業部門リーダー:31% | |

| 中小プレーヤー:14% | マネージャー:57% |

市場規模算定と予測

規模算定にあたっては、製造活動および自動化投資のシグナルを用いて欧州全体の対応可能な需要プールを再構築し、それを検査・誘導タスクにおける機械視覚システムの浸透率に当てはめるトップダウン方式のモデルを採用した。その後、構成(PCベース対スマートカメラベース)別のサンプル抽出したシステム単価に流通経路調査から推定した台数を乗じるなど、選択的なボトムアップ近似を用いて総額を相互検証した。重複が検出された場合には、これらの数値を調整した。

モデルを形作る主要な入力要素には、産業生産動向、自動車・電子機器分野の生産の勢い、既設ベースの代替サイクル、スマートカメラベースとPCベース構成のミスト変化、および光学系、照明、コンピュート要素に起因する平均販売価格の変動が含まれる。直接的な数量指標が一貫して入手できない場合は、代理指標を用い、インタビューからのフィードバックを用いて補正し、最終結果が国別クラスターレベルで現実的な水準に留まるようにした。

予測は、シナリオ分析に基づいており、一次調査での議論で繰り返し検証された、自動化投資見通し、労働力確保の圧力、AI対応欠陥検出の導入ペースなど、限定された主要ドライバー群によって支えられている。これらのシナリオは、直近の受注パイプラインに関するコメントとマクロ的シグナルを用いてベースケースに重み付けし直し、その後地域全体の合計に集約された。

データ検証と更新サイクル

検証は、独立したシグナル間の三角測量によって行われ、その後、単一の仮定が結果を支配しないように、部品およびシステムタイプレベルでのばらつきを確認した。前年比成長率の範囲、部品構成の方向性に対する価格の妥当性確認、産業生産の変化に対する導入ロジックの整合性確認などの一貫性チェックを用いて異常値を特定し、その後、二次アナリストによる確認を行った。

モデルは年次で更新され、重大な規制変更、部品コストの急激な変化、または主要エンドユーザー産業における需要の急激な減速など、重要な事象が発生した場合には中間更新が行われる。提供前には最終更新を実施し、公開される内容が最新の入手可能な情報を反映するようにしている。

Mordor Intelligenceの欧州機械視覚システム市場推定値と他の公表推定値との比較

欧州の機械視覚システムに関する公表市場規模は、研究ごとに異なる基準年を採用し、異なる製品定義を含み、異なる価格および導入に関する仮定を適用しているため、必ずしも一致しない。実際には、その差異は主に、対象範囲がどの程度厳密に定義されているか、および実際の購買行動を反映するために仮定がどの程度頻繁に更新されているかによって生じる。

一部の外部推定値は、より広範な産業用イメージングやサービス主体の統合価値を組み込んでおり、予測期間全体にわたって滑らかな価格曲線を維持している。比較のため、Mordor Intelligenceの総額は、欧州の機械視覚システムハードウェア構成要素(カメラ、光学・照明システム、フレームグラバー、その他ハードウェアなど)とソフトウェアに限定されており、現場での議論から得られたシステムタイプ構成比および実際の平均販売価格の動向を用いて検証されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.11 B (2025) | |

| 業界データ発行者A | USD 5.76 B (2025) | より広範な機械視覚の視点として提示されることが多く、より隣接するイメージング支出を含み、異なる構成要素構成の仮定を用いているため、システム中心のハードウェア+ソフトウェア計測と比較して2025年の総額を押し上げる傾向がある。 |

| グローバルリサーチ発行者B | USD 3.61 B (2024) | より早い基準年と、欧州における狭い出発需要プールを採用しており、価格の構築においては、より一般化された部品バスケットに依拠する傾向があるため、システム構成の強度を反映するモデルと比較して2024年の水準を圧縮する可能性がある。 |

まとめると、これらの差異は主に対象範囲の厳密さ、基準年の選択、そして自動車、電子機器、一般製造業間で需要が変化する際に価格および導入がどのように更新されるかに起因する。モデルを明確な部品およびソフトウェアの包含範囲に結びつけ、主要な推進要因を繰り返し確認することで検証することにより、得られる規模は、仮定を見直す必要が生じた際に説明・再現しやすいものとなる。

レポートで回答される主要な質問

2026年のヨーロッパ機械視覚システム市場規模はどのくらいですか?

市場規模は USD 56億4,000万であり、2031年までに USD 92億5,000万に達する見込みで、年平均成長率(CAGR)10.38%を反映しています。

最も成長が速いコンポーネントセグメントはどれですか?

工場がAIおよびエッジ分析を採用して既存のハードウェアを補完する中、ソフトウェアプラットフォームは年平均成長率(CAGR)12.68%で拡大しています。

ヘルスケア分野の需要を何が推進していますか?

非経口医薬品に対する厳格な100%検査規制およびUDIトレーサビリティ要件が、ヘルスケアおよび医薬品アプリケーションにおける年平均成長率(CAGR)12.35%の成長を牽引しています。

スマートカメラが普及している理由は何ですか?

光学系とオンボードプロセッサの統合により配線およびキャビネットコストが削減され、スマートカメラシステムは年平均成長率(CAGR)13.55%で成長しており、特にスペースに制約のある環境やシングルカメラ構成で普及しています。

最も成長が速い国はどこですか?

イタリアが年平均成長率(CAGR)11.55%でトップを走っており、強力な医薬品機械輸出および包装・自動車ラインにおけるビジョンの幅広い活用に支えられています。

最終更新日: