カナダ核医学イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

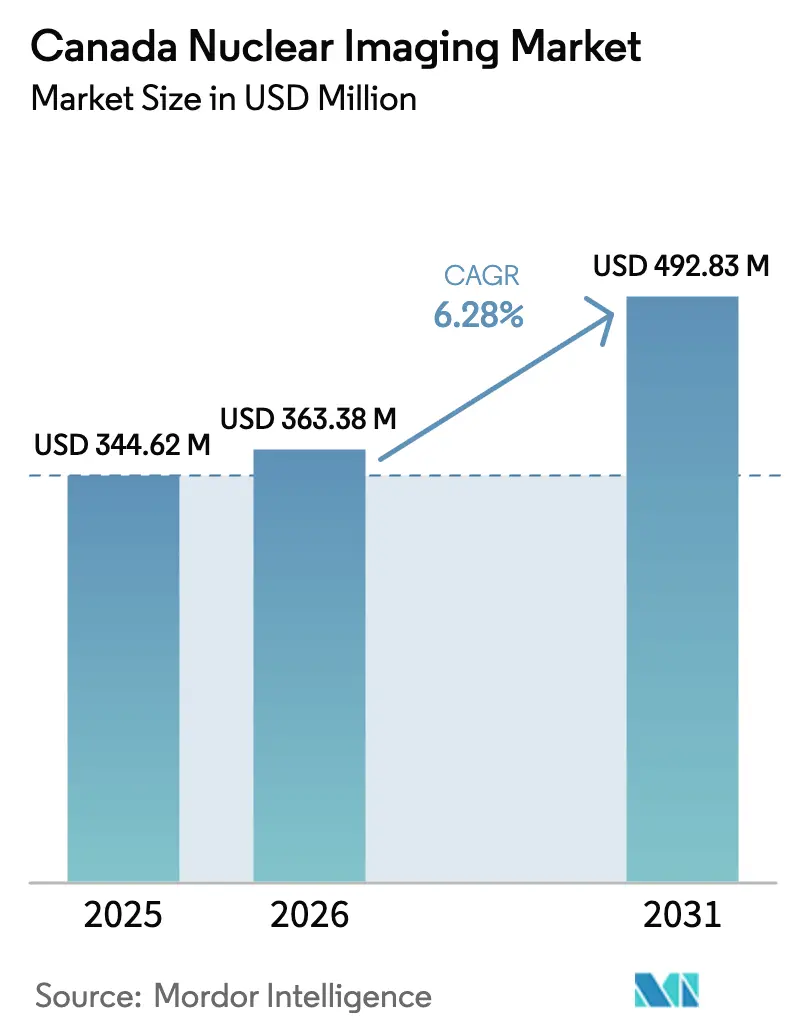

| 基準年の市場規模 (2025) | 344.62 百万米ドル |

| 市場規模 (2026) | 363.38 百万米ドル |

| 市場規模 (2031) | 492.83 百万米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ核医学イメージング市場分析

カナダ核医学イメージング市場規模は、2025年の3億4,462万米ドル、2026年の3億6,338万米ドルから、2031年までに4億9,283万米ドルへと拡大し、2026年から2031年にかけて6.28%のCAGRを記録する見込みです。

がんおよび心血管疾患の有病率の上昇、ハイブリッドスキャナーへのアクセス拡大、サイクロトロン設備への大規模な州レベルの投資が、検査件数を継続的に押し上げています。ハイブリッドPET/CTが最大の収益シェアを維持している一方、学術センターが代謝・機能・構造の同時イメージングを追求するにつれ、ハイブリッドPET/MRが最も急速に進展しています。人工知能再構成を基盤とするソフトウェアプラットフォームは、病院が技師不足を補う生産性向上を求めているため、ハードウェアよりも速いペースで拡大しています。同時に、オンタリオ州、ブリティッシュコロンビア州、アルバータ州における分散型同位体製造イニシアチブが、2018年の国立研究用汎用炉閉鎖後に顕在化した単一障害点リスクを緩和しています。

主要レポートのポイント

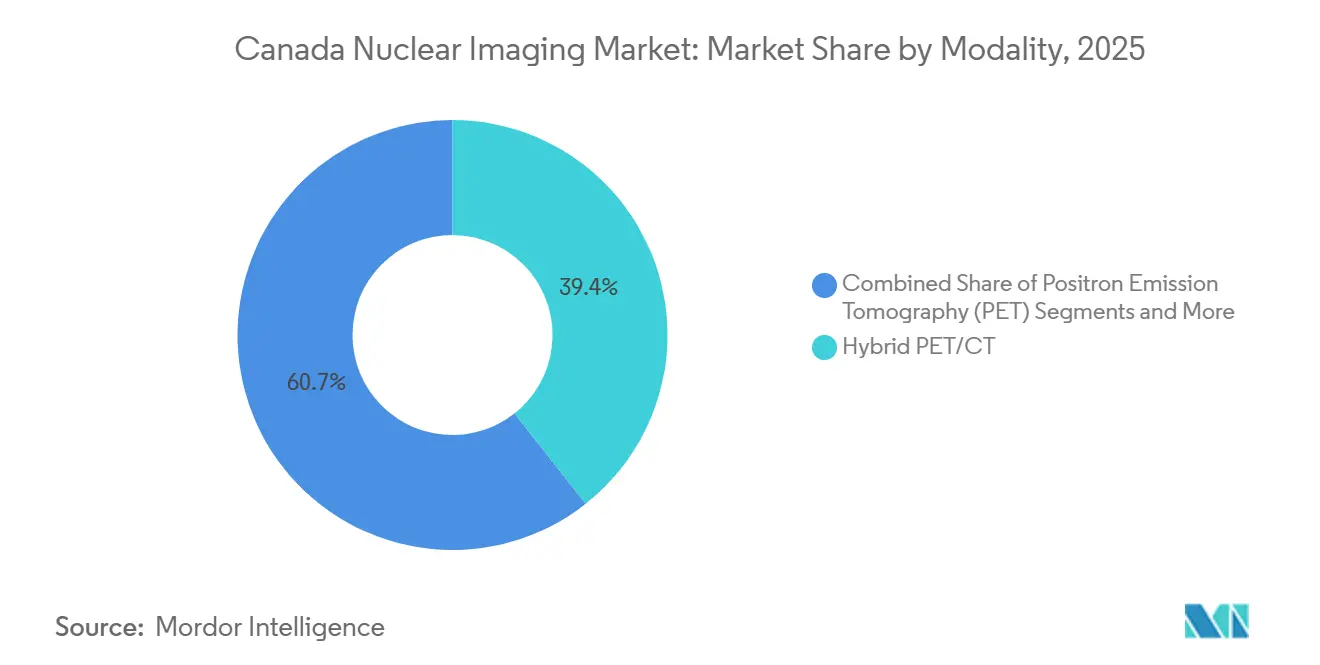

- モダリティ別では、ハイブリッドPET/CTが2025年に39.35%の収益シェアを占め、ハイブリッドPET/MRは2031年までに最速の10.24% CAGRを記録する見込みです。

- コンポーネント別では、機器が2025年に収益の63.63%を占め、ソフトウェアプラットフォームは2031年までに9.57% CAGRで拡大する予測です。

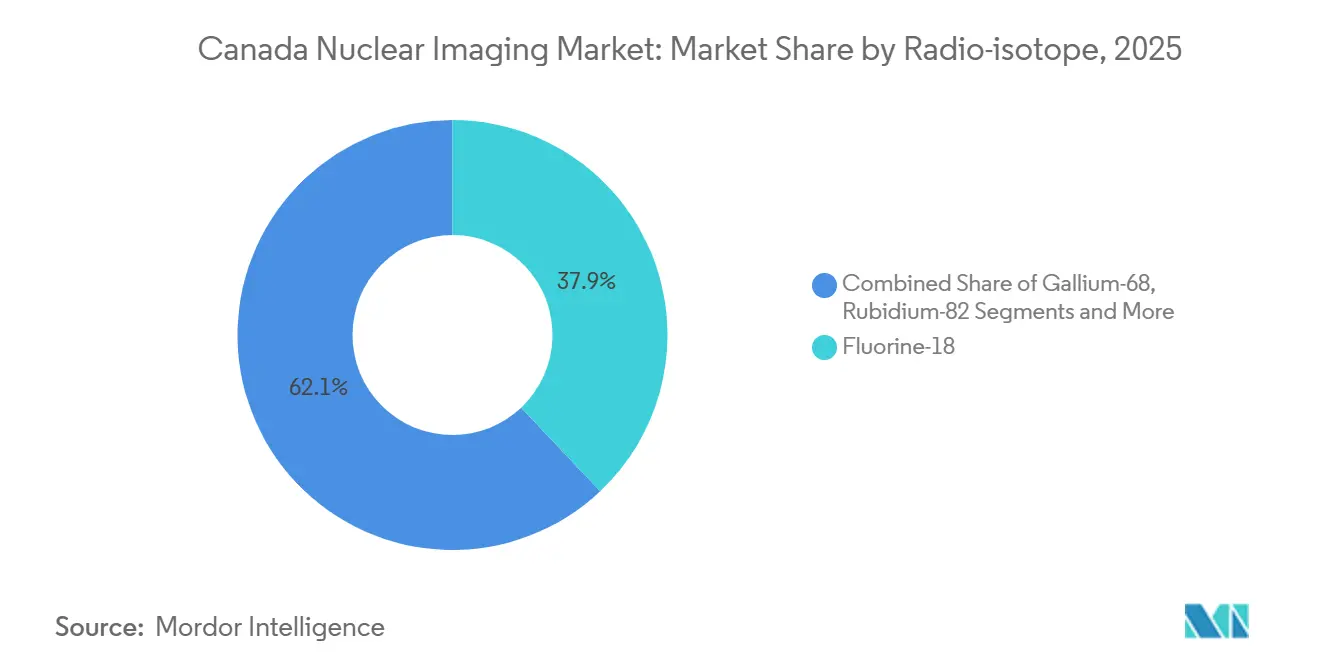

- 放射性同位体別では、フッ素-18が2025年に37.94%の収益シェアを占め、ガリウム-68は2031年までに10.33% CAGRを達成する軌道にあります。

- 用途別では、腫瘍学が2025年に52.68%の収益シェアでトップとなり、神経学は2031年までに8.29% CAGRで成長する見込みです。

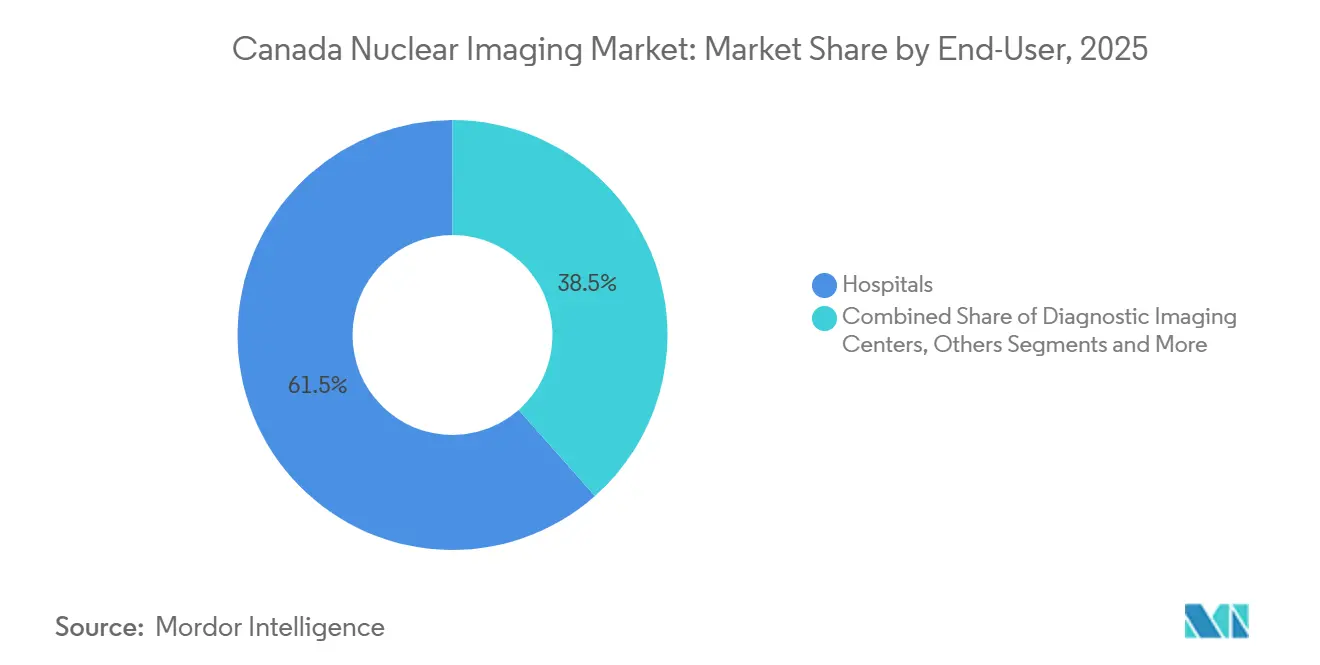

- エンドユーザー別では、病院が2025年に収益の61.53%を生み出し、学術・研究機関が2031年までに最高の8.12% CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ核医学イメージング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| がんおよび心血管疾患の有病率の増加 | +1.8% | オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 長期(4年以上) |

| ハイブリッドPET/CT およびSPECT/CTの採用拡大 | +1.5% | トロント、モントリオール、 バンクーバー、カルガリーの学術拠点 | 中期(2~4年) |

| 放射性医薬品供給への 政府投資 | +1.2% | ブリティッシュコロンビア州、アルバータ州、オンタリオ州 | 中期(2~4年) |

| 線量低減をもたらす デジタル検出器の革新 | +0.9% | ノバスコシア州、 ブリティッシュコロンビア州の早期採用者 | 短期(2年以内) |

| 非フッ素-18サイクロトロン 同位体の拡大 | +0.7% | バンクーバー、トロント、モントリオール の学術センター | 長期(4年以上) |

| 米国・カナダ国境の医療ツーリズム 需要 | +0.3% | ブリティッシュコロンビア州、オンタリオ州の国境 地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がんおよび心血管疾患の有病率の増加

カナダは2024年に247,100件の新規がん症例と88,100件のがん死亡を記録し、240万人の成人が心血管疾患を抱えており、この疾病負担が診断経路を再編しています。[1]カナダがん協会、「カナダがん統計2024」、カナダがん協会、cancer.ca FDG PET/CTは非小細胞肺がんのステージング中心的役割を維持する一方、ガリウム-68 PSMA PETは、カナダ保健省が2022年にPluvictoを承認した後、中リスクおよび高リスク前立腺がんの従来型イメージングに取って代わりつつあります。[2]カナダ保健省、「適合通知:Pluvicto」、カナダ政府、canada.ca ルビジウム-82心臓PETは、テクネチウム-99m SPECTより75%少ない放射線量をもたらすため、循環器科を引き付けています。Cancer Care Ontarioは2028年までに6台の追加PETスキャナーを計画しており、医療過疎地域の設備強化を進めています。カナダ核医学イメージング市場は、疾病負担の増大に直結した1.8パーセントポイントのCAGR押し上げ効果を享受しています。

ハイブリッドPET/CTおよびSPECT/CTの採用拡大

2022年~2023年のカナダ医療画像機器インベントリには、60台のPET/CTと331台のSPECT/CTが記載されており、現在平均13.2年の使用年数を持つ210台の独立型SPECTカメラと比較されています。[3]カナダ医薬品・医療技術庁、「カナダ医療画像機器インベントリ2021-2022」、CADTH、cadth.ca 統合型スキャナーは、解剖学的データと機能的データが1回のセッションで同時登録されるため、診断までの時間を短縮し、解釈の不確実性を低減します。GE HealthCareのOmni LegendやSiemens HealthineersのBiograph Vision Quadraなどの新しいデジタルプラットフォームは、光子感度を2~3倍に高め、線量50%削減または収集時間40%短縮を実現します。ノバスコシア州とブリティッシュコロンビア州の州保健当局は2024年にデジタルSPECT/CTの導入に資金を提供し、プレミアム技術を支持する意欲の高まりを示しています。ハイブリッド採用の拡大は、カナダ核医学イメージング市場のCAGRにさらに1.5パーセントポイントの押し上げをもたらします。

放射性医薬品設備への政府投資

国立研究用汎用炉が2018年に閉鎖された後、カナダはサイクロトロンベースの同位体製造へと方針を転換しました。TRIUMFは2023年にガリウム-68とアクチニウム-225を含む国家同位体エコシステムの開発に3,500万カナダドル(2,600万米ドル)を獲得しました。ブリティッシュコロンビア州の3,200万カナダドルのサイクロトロンと、2027年まで建設中のアルバータ州カルガリー放射性医薬品センターは、供給を分散化し、短半減期トレーサーの配送時間を短縮します。ダーリントンにあるBWXT Medicalのターゲット配送システムは2023年にライセンスを取得し、現在モリブデン-99、イットリウム-90、インジウム-111を製造しています。これらのプロジェクトは国内自給率を高め、市場の予測CAGRに1.2パーセントポイントを加えます。

線量低減をもたらすデジタル検出器の革新

SPECTにおけるカドミウム亜鉛テルル化物検出器とPETにおけるシリコン光電子増倍管アレイは、より高い効率で光子を電気信号に変換し、光子感度を2倍にしてエネルギー分解能を向上させます。クイーン・エリザベスII世保健科学センターは、2024年にGE StarGuide SPECT/CTを導入した後、心筋灌流検査のテクネチウム-99m線量を40%削減したことを記録しました。ナナイモ地域総合病院も同様の成果を達成し、骨スキャン収集時間を半減させながら1日の処理能力を拡大しました。線量最適化はカナダ保健省の放射線安全ガイドラインに沿うものであり、人材不足を部分的に補い、CAGRに0.9パーセントポイントの押し上げをもたらします。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国立研究用汎用炉閉鎖後の 放射性同位体供給リスク | -1.1% | 全国の遠隔地および北部地域 | 中期(2~4年) |

| ハイブリッドスキャナーの 高い設備投資・運営費 | -0.8% | 中小病院および農村施設 | 長期(4年以上) |

| カナダ保健省の規制承認 タイムライン | -0.5% | 全国 | 中期(2~4年) |

| 認定核医学スタッフの 不足 | -0.9% | 大西洋岸諸州および北部で特に深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国立研究用汎用炉閉鎖後の放射性同位体供給リスク

BWXT Medicalの国内モリブデン-99製造が本格稼働するまで、多くの病院はテクネチウム-99m発生器を南アフリカおよびヨーロッパの原子炉に依存し続けています。半減期がわずか6時間の同位体の輸送が遅延すると、緊急性の低い検査の延期を余儀なくされます。TRIUMFの直接サイクロトロン製造は承認されているものの、国内需要のごく一部しか満たしていません。ブリティッシュコロンビア州とアルバータ州のプロジェクトは2027年までにこの格差を縮小しますが、大西洋岸諸州と北部準州は気象関連の輸送遅延に対して脆弱なままです。その結果、カナダ核医学イメージング市場のCAGRに-1.1パーセントポイントの下押し圧力が生じます。

ハイブリッドスキャナーの高い設備投資・運営費

PET/CTユニットのコストは180万~350万米ドル、SPECT/CTユニットは150万~250万米ドルを要し、年間サービス契約は50万米ドルを超えることがあります。年間約1,200件未満の検査件数では収益がマイナスになるリスクがあり、中小病院にとって障壁となっています。PET/CTシステムの41%がすでに10年以上の使用年数を超えており、更新サイクルの先送りを示しています。リースは初期費用を軽減しますが、生涯費用を20%~30%引き上げます。その結果、資本制約がカナダ核医学イメージング市場のトレンド成長からCAGRを0.8パーセントポイント差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:ハイブリッドプラットフォームがリーダーシップを維持しながらPET/MRが加速

ハイブリッドPET/CTは2025年にモダリティ収益の39.35%を生み出し、腫瘍学のステージングと治療効果評価における確固たる役割を裏付けています。独立型SPECTカメラは、患者の移動を必要とせずに機能的データと解剖学的データの両方を提供するハイブリッドSPECT/CTシステムへの移行が進むにつれて減少しています。ハイブリッドPET/CTモダリティのカナダ核医学イメージング市場規模は全体の6.28% CAGRで拡大する見込みですが、ハイブリッドPET/MRは神経腫瘍学および炎症性腸疾患に不可欠な優れた軟部組織コントラストにより10.24% CAGRでトップとなっています。機器メーカーも対応しており、GE HealthCareの軸方向視野32cmのOmni Legendは全身スキャン時間を12分に短縮し、Siemens Healthineersの軸方向視野106cmのBiograph Vision Quadraは治療診断学の線量測定のための同時多臓器薬物動態を可能にします。次世代SPECT/CTのデジタルカドミウム亜鉛テルル化物検出器は、従来の光電子増倍管の2倍の光子感度を実現し、線量最適化義務を満たすための50%線量削減を可能にします。ハリファックスとナナイモの病院は2024年にこのようなシステムを採用し、線量削減とスループット向上が組み合わさった場合にプレミアム価格を支払う準備があることを示しています。旧型SPECTシステムが老朽化するにつれ(平均使用年数13.2年)、カナダ核医学イメージング市場においてハイブリッドスキャナーが占めるシェアは拡大し続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:機器が依然として主導しながらもソフトウェアが勢いを増す

機器は2025年にコンポーネント収益の63.63%を占めました。これは複数の州がハイブリッドスキャナーの更新予算を組んだためですが、AI駆動の画像再構成および病変定量化ツールが標準化されるにつれ、ソフトウェアサブスクリプションは年率9.57%で増加しています。カナダ核医学イメージング市場においてソフトウェアに関連する市場規模は、サプライヤーがスキャナー取引に初年度ライセンスをバンドルすることが多いにもかかわらず、ハードウェアよりも速いペースで成長しています。SiemensのAI-Rad CompanionやGE HealthCareのEdisonプラットフォームによるAI支援定量化は、放射線科医の読影時間を30%~40%短縮し、人員が逼迫している際に重要なメリットをもたらします。ベンダーは現在、検査ごとまたは年間ライセンス方式でアップグレードを価格設定しており、安定した継続収益を生み出しています。放射性医薬品の投与量や品質管理ファントムなどの消耗品は検査件数に連動しており、全体の6.28% CAGRで拡大します。BWXT Medicalの国内イットリウム-90およびインジウム-111製造は、同位体自給率の向上に伴い、消耗品の継続収益をさらに安定させます。

放射性同位体別:フッ素-18が首位を維持しガリウム-68が急増

フッ素-18は2025年に同位体収益の37.94%を占めました。これはFDG PET/CTが腫瘍学の主流を占め、110分の半減期が地域配送を支えているためです。テクネチウム-99mは骨、心臓、腎臓のスキャンに不可欠ですが、国内モリブデン-99の生産が安定するまで供給リスクが続きます。ガリウム-68は10.33% CAGRで最も成長が速い同位体であり、PSMAおよびDOTATATEイメージングを支えています。カナダ保健省による2022年のルテチウム-177 PSMA-617承認は、診断用ガリウム-68の使用を促進する治療診断学のペアリングを確立しました。州のサイクロトロンプロジェクトにより、オンタリオ州以外でもガリウム-68発生器のオンサイト製造が可能になり、アクセスが向上します。ルビジウム-82心臓PETは、サイクロトロン依存を回避しながらテクネチウム-99m SPECTより75%低い放射線量をもたらすため、支持を集めています。銅-64やジルコニウム-89などの研究段階の同位体は現在フェーズIIの学術試験中であり、2030年以降の多様化した同位体ポートフォリオへの道を開いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学が主導し神経学が加速

腫瘍学は2025年に用途収益の52.68%を吸収しました。これはFDG PET/CTとPSMA PET利用の加速によるものです。神経学は、アミロイドおよびタウPETトレーサーが償還を獲得し、アルツハイマー病のより早期の鑑別診断を可能にするにつれ、8.29% CAGRで成長する予測です。循環器学はシェアで2位を占めており、ルビジウム-82発生器が線量を低減し精度を向上させるにつれ、SPECTからPETへの移行が進んでいます。内分泌学はヨウ素ベースの甲状腺イメージングと治療に根ざした小規模ながら安定したニッチ市場です。感染・炎症研究はCTおよびMRIの代替手段が成熟するにつれ縮小し続けています。ブリティッシュコロンビア州とオンタリオ州の大規模な州立がんセンターはすでにPSMA治療診断学を日常的な診療経路に組み込んでおり、カナダ核医学イメージング市場における腫瘍学の触媒的役割を裏付けています。

エンドユーザー別:病院がリードを維持し学術機関が成長を上回る

病院は2025年にエンドユーザー収益の61.53%を生み出しており、単一支払者の紹介パターンを反映しています。診断画像センターは待ち時間が短いものの、州の償還上限の下で依然として件数の上限に直面しています。学術・研究機関は全身PET、治療診断学、新規放射性医薬品試験のための連邦助成金と産業パートナーシップを確保しているため、8.12% CAGRで最も速く成長しています。病院に傾いていたカナダ核医学イメージング市場シェアは、学術センターが下流の病院が後に採用するイノベーションを商業化するにつれ、徐々に縮小するでしょう。学術拠点は地域病院に同位体を配送する新しいサイクロトロン施設も擁しており、重要なサプライチェーンの役割を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オンタリオ州、ケベック州、ブリティッシュコロンビア州は、大規模な人口集中地域と学術医療ネットワークを擁しているため、カナダ核医学イメージング市場設備の約70%を占めています。オンタリオ州は絶対的な検査件数でトップであり、プリンセス・マーガレット・がんセンターとオタワ病院が治療診断学の採用を牽引しています。ケベック州のCHUMとマギル大学保健センターは、院内サイクロトロンを活用して高いトレーサーの多様性を支えています。ブリティッシュコロンビア州のブリティッシュコロンビア大学サイクロトロン(2,370万米ドル、2026年より稼働)は、同州を西部の同位体拠点として位置づけ、半減期が2時間未満の同位体の配送時間を短縮しています。2027年完成予定のアルバータ州カルガリー放射性医薬品センターは、プレーリー諸州にサービスを提供し、オンタリオ州への依存を軽減します。大西洋岸諸州はハリファックスのクイーン・エリザベスII世保健科学センターに依存しており、2024年のデジタルSPECT/CTアップグレードによりスループットが向上しテクネチウム-99m線量が削減されましたが、農村地域の患者は依然として検査のために数百キロメートルを移動しています。北部準州は人口密度がオンサイト施設を正当化できないため、南部センターへの医療搬送に依存し続けています。

償還政策が地域の成長を形成しています。2028年を目標とするオンタリオ州の6台のスキャナー増設は北部・東部地域を優先しており、ブリティッシュコロンビア州はBC Cancerの集中型ネットワークを通じて核医学資金を配分しています。アルバータ州は公私混合モデルを維持し、独立した画像センターがサービスを契約できるようにしていますが、同位体供給のロジスティクスの複雑さが増しています。技師不足が地域格差をさらに拡大しており、大西洋岸カナダでは欠員率が10%を超え、ハードウェアのアップグレードにもかかわらず予約待ちが長期化しています。分散型サイクロトロン投資は2031年までに一部の供給圧力を緩和しますが、オンタリオ州の成熟した学術エコシステムは先行者優位を維持し、カナダ核医学イメージング市場のイノベーション拠点としての同州の地位を保ち続けます。

競合状況

カナダ核医学イメージング市場は中程度の集中プロファイルを持っています。競争は検出器効率、軸方向視野、バンドルされたAI分析を中心に展開されています。GEの32cm Omni Legendはスキャン時間の短縮を強調し、Siemensの106cm長のVision Quadraは全身動態を対象とし、Philipsは低線量ワークフロー統合を重視し、CanonはAquilionベースのCTバックエンドをPET/CTに活用しています。同位体側では、BWXT Medical、Nordion、Jubilant Radiopharma、Lantheus、Curiumが重複するニッチ市場を開拓しています。ダーリントンにあるBWXT Medicalのターゲット配送システムは、発生器組立用のモリブデン-99、イットリウム-90、インジウム-111を製造しています。Lantheusは2024年第3四半期にPYLARIFY収益1億3,650万米ドルを記録し、前年同期比59%増となり、PSMAトレーサーへの商業的需要を確認しました。

将来の空白領域は治療診断学と超短半減期同位体に集中しています。Bruce Powerの2025年10月のルテチウム-177製造能力の大幅拡張は、カナダを治療用同位体の潜在的な純輸出国として位置づけています。Kinectricsの2025年9月のイッテルビウム-176濃縮ラインの完成は、ルテチウム-177前駆体の国内供給を確保し、外国供給源リスクを防ぎます。Advanced Cyclotron Systems Inc.などの小規模な挑戦者は、ラストマイル配送の遅延を縮小するために地域同位体製造を目指しています。規制障壁は依然として大きく、カナダ保健省の12~18ヶ月の承認経路は資源豊富な既存企業に有利ですが、銅-64とジルコニウム-89に関する研究者主導の学術試験が、今後10年末までに新規参入者への道を開く可能性があります。州保健当局が線量低減デジタル検出器を採用するにつれ、AIアプリケーションと柔軟な資金調達をバンドルするベンダーがシェアを守るのに有利な立場にあります。

カナダ核医学イメージング産業リーダー

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers

Jubilant Radiopharma

BWXT Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:BWXT Medicalはダーリントン施設から国内製造のテクネチウム-99m発生器の初の商業出荷を発表し、カナダの同位体自給率向上における重要なマイルストーンを達成しました。

- 2025年10月:Bruce Powerは前立腺がん治療診断学の世界的需要を支えるためのルテチウム-177製造能力の大幅拡張を確認しました。

- 2025年9月:BWXTの部門であるKinectricsは、ルテチウム-177製造のためのイッテルビウム-176濃縮原料の北米唯一の供給源となる施設拡張を完了しました。

カナダ核医学イメージング市場レポートの範囲

核医学イメージングは、放射性トレーサーを使用して細胞レベルで臓器の機能と構造を評価する非侵襲的な診断方法であり、代謝活動、血流、組織機能に焦点を当てています。

カナダ核医学イメージング市場レポートは、モダリティ、コンポーネント、放射性同位体、用途、エンドユーザーによってセグメント化されています。モダリティ別では、市場は陽電子放射断層撮影、単光子放射コンピュータ断層撮影、ハイブリッドPET/CT、ハイブリッドSPECT/CT、その他にセグメント化されています。コンポーネント別では、市場は機器、ソフトウェア、アクセサリー・消耗品にセグメント化されています。放射性同位体別では、市場はフッ素-18、テクネチウム-99m、ヨウ素-123/131、ガリウム-68、ルビジウム-82、その他にセグメント化されています。用途別では、市場は腫瘍学、循環器学、神経学、内分泌学、その他にセグメント化されています。エンドユーザー別では、市場は病院、診断画像センター、学術・研究機関、その他にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 陽電子放射断層撮影(PET) |

| 単光子放射コンピュータ断層撮影(SPECT) |

| ハイブリッドPET/CT |

| ハイブリッドSPECT/CT |

| その他(例:PET/MR) |

| 機器 |

| ソフトウェア |

| アクセサリー・消耗品 |

| フッ素-18 |

| テクネチウム-99m |

| ヨウ素-123/131 |

| ガリウム-68 |

| ルビジウム-82 |

| その他 |

| 腫瘍学 |

| 循環器学 |

| 神経学 |

| 内分泌学 |

| その他 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| その他 |

| モダリティ別 | 陽電子放射断層撮影(PET) |

| 単光子放射コンピュータ断層撮影(SPECT) | |

| ハイブリッドPET/CT | |

| ハイブリッドSPECT/CT | |

| その他(例:PET/MR) | |

| コンポーネント別 | 機器 |

| ソフトウェア | |

| アクセサリー・消耗品 | |

| 放射性同位体別 | フッ素-18 |

| テクネチウム-99m | |

| ヨウ素-123/131 | |

| ガリウム-68 | |

| ルビジウム-82 | |

| その他 | |

| 用途別 | 腫瘍学 |

| 循環器学 | |

| 神経学 | |

| 内分泌学 | |

| その他 | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| 学術・研究機関 | |

| その他 |

レポートで回答される主要な質問

カナダ核医学イメージング市場の2026年の規模と今後の方向性は?

市場は2026年に3億6,338万米ドルであり、6.28% CAGRで2031年までに4億9,283万米ドルに達する予測です。

カナダの核医学イメージングで最も成長が速いモダリティはどれですか?

ハイブリッドPET/MRは、優れた神経腫瘍学および炎症性疾患への応用により10.24% CAGRで最も勢いを加えています。

ガリウム-68トレーサーの強い普及を促進しているものは何ですか?

PSMA治療診断学に対するカナダ保健省の承認、州のサイクロトロン投資、DOTATATEイメージングへの償還がガリウム-68の需要を推進しています。

ソフトウェアプラットフォームがハードウェア収益成長を上回っているのはなぜですか?

サブスクリプション方式で販売されるAI駆動の再構成とワークフローツールが読影時間を短縮しスキャナーのスループットを向上させ、年率9.57%で成長する継続収益を生み出しています。

国立研究用汎用炉閉鎖後の同位体供給リスクはどのように軽減されていますか?

ブリティッシュコロンビア州とアルバータ州の新しいサイクロトロン施設、TRIUMFの同位体エコシステム資金、BWXT Medicalのダーリントンにおけるモリブデン-99製造が、海外原子炉への依存を総合的に低減しています。

核医学設備に最も積極的に投資している州はどこですか?

オンタリオ州、ブリティッシュコロンビア州、アルバータ州がスキャナー増設とサイクロトロン建設でリードしており、ケベック州は強力な院内サイクロトロンインフラを維持しています。

最終更新日: