中国核医学イメージング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

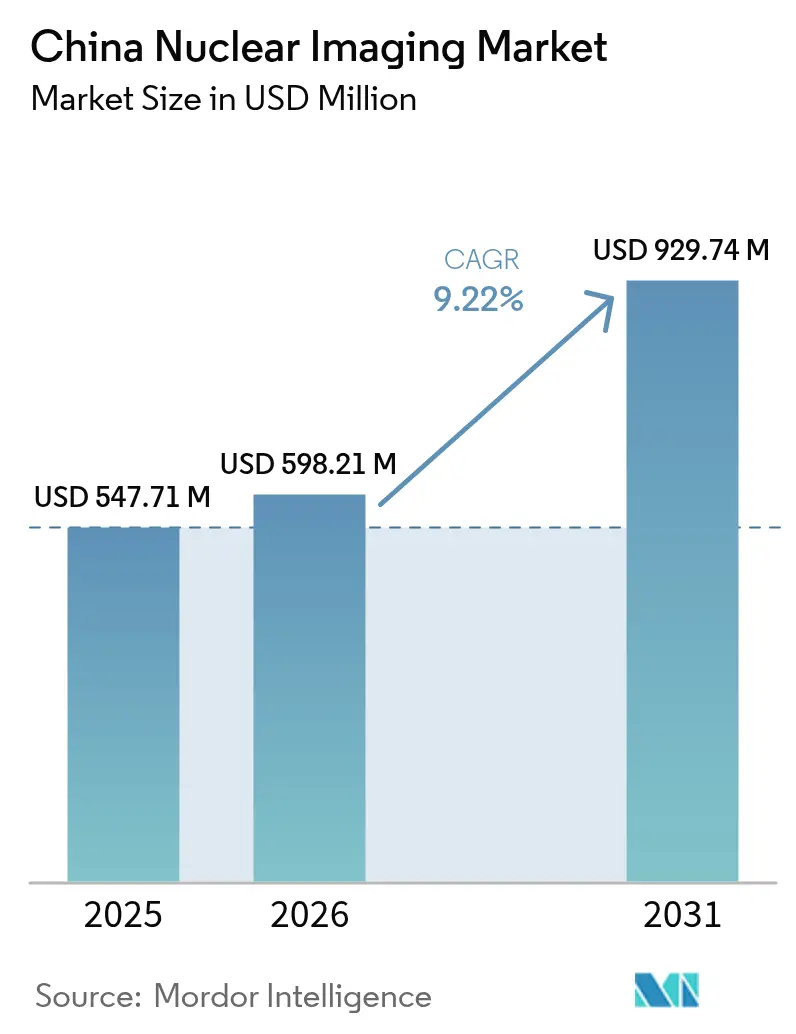

| 基準年の市場規模 (2025) | 547.71 百万米ドル |

| 市場規模 (2026) | 598.21 百万米ドル |

| 市場規模 (2031) | 929.74 百万米ドル |

| 成長率 (2026 - 2031) | 9.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国核医学イメージング市場分析

中国核医学イメージング市場規模は、2025年の5億4,771万米ドルから2026年には5億9,821万米ドルに成長し、2026年〜2031年の9.22%のCAGRで2031年までに9億2,974万米ドルに達すると予測されています。

中国の核医学イメージング市場は、同位体製造における政策主導の進歩、全身PET技術の急速な普及、および2025年末までの放射性リガンド療法の商業的ローンチの見込みに牽引され、力強い成長を遂げています。過去2年間で、市場はハードウェア中心の収益構造から消耗品重視へと移行し、Lu-177、Mo-99、Y-90の国内生産ラインの確立によって支えられています。この転換により輸入コストが低下し、トレーサー供給が安定しました。大規模な省立病院は、増加する患者数に対応するため、軸方向視野26cm以下のPET/CTシステムから全身システムへのアップグレードを進めており、第2層の画像診断センターは三次病院が不足している地域のサービスギャップに対応しています。さらに、予算制約よりも費用対効果を優先する省レベルの償還パイロットプログラムが、革新的な機器とトレーサーの承認を加速させています。競争力学は激化しており、約100社の放射性医薬品スタートアップが2025年の50億人民元のベンチャー資金を活用して、神経学および心臓病学イメージングにおける未開拓の機会を探っています。

主要レポートのポイント

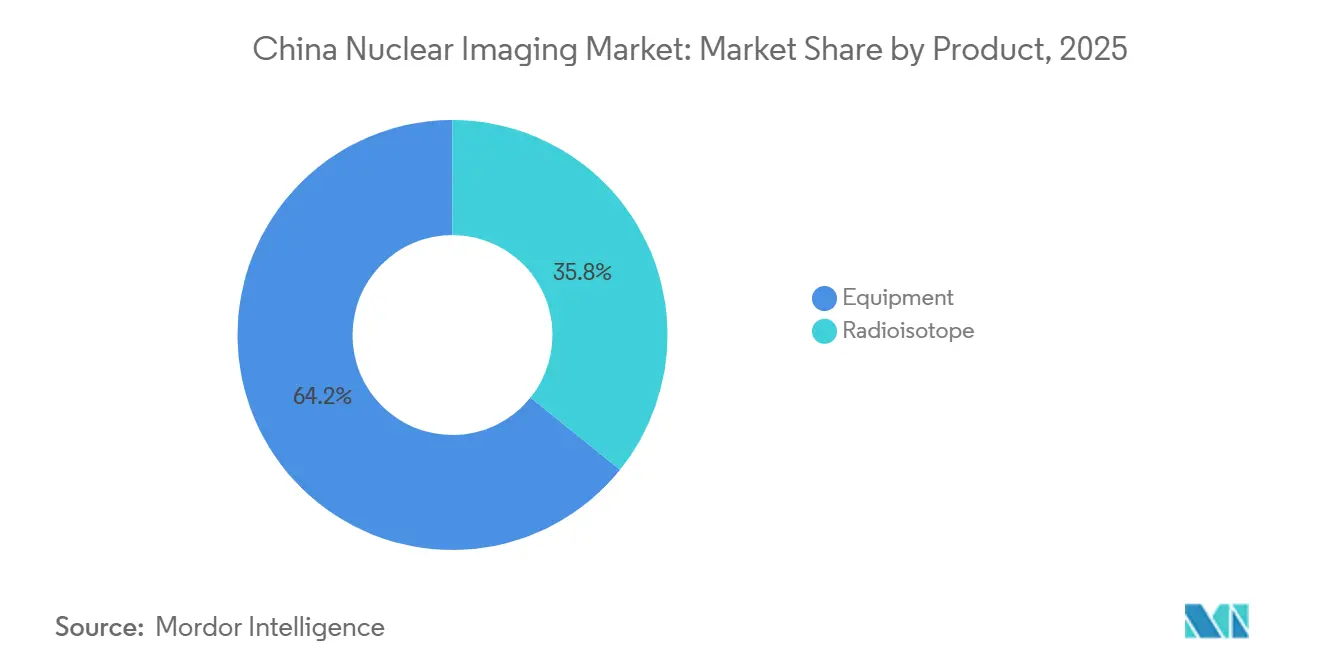

- 製品別では、機器が2025年の中国核医学イメージング市場シェアの64.23%を占めましたが、放射性同位体は2031年までに11.54%のCAGRで拡大し、ハードウェア収益を上回ると予測されています。

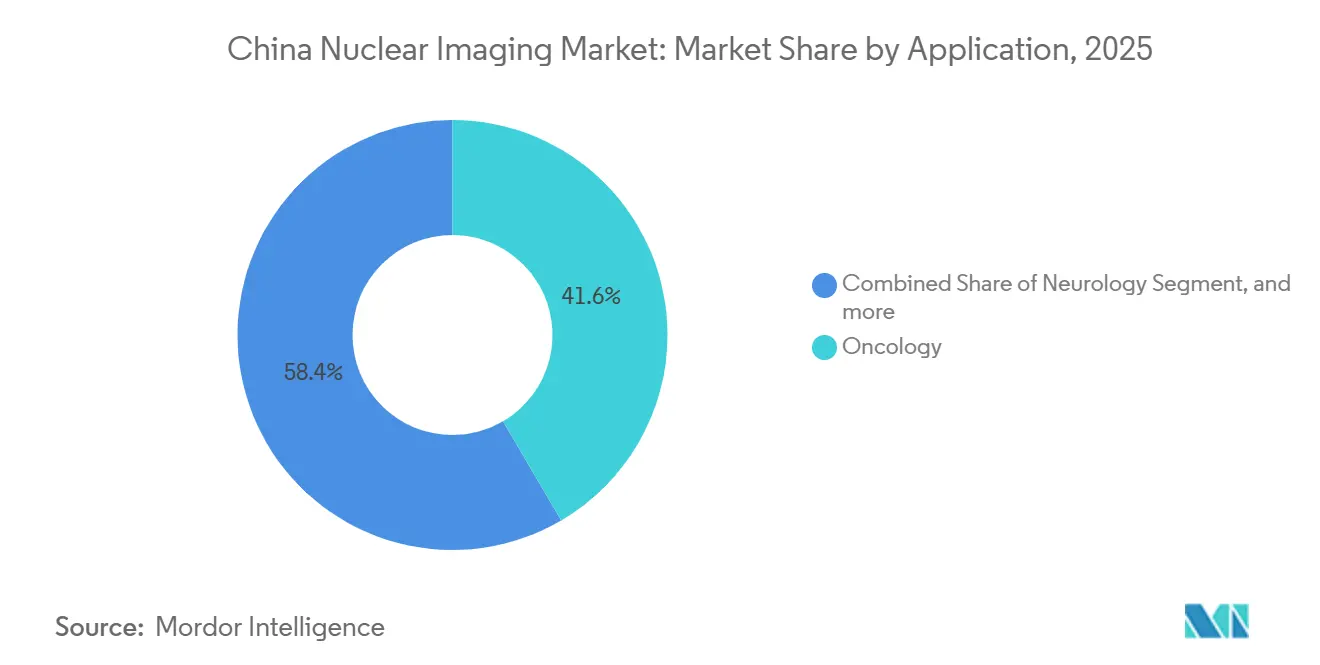

- 用途別では、腫瘍学が2025年に41.56%の収益シェアでトップとなり、神経学は2031年まで11.67%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年の中国核医学イメージング市場規模の65.43%を占め、診断画像センターが10.54%のCAGRで最も速い成長を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国核医学イメージング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 腫瘍学および心臓病学の疾患負担の増大 | +2.1% | 東部省 | 中期(2〜4年) |

| 国家医療改革と政策支援 | +1.8% | パイロット省、全国展開 | 長期(4年以上) |

| 人口高齢化と医療費の増大 | +1.5% | 第1層都市 | 長期(4年以上) |

| 国内放射性同位体生産能力の拡大 | +2.3% | 国家拠点(秦山、綿陽) | 中期(2〜4年) |

| 核医学イメージングモダリティの技術的進歩 | +1.2% | 最上位の学術センター | 短期(2年以下) |

| 放射性医薬品に対する輸出志向型政府インセンティブ | +0.3% | 製造ベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学および心臓病学の疾患負担の増大

中国は2022年に482万件の新規がん症例と257万件の死亡を記録し、中国核医学イメージング市場の需要を再形成しています[1]核医学ジャーナル、「全国がん罹患率2024年」、jnm.org 。肺がんだけで106万件の診断が寄与しており、胸部腫瘍学におけるPET/CTの持続的な利用が確保されています。2024年の試験では、ネクチン-4トレーサー[68Ga]Ga-N188が18F-FDGの感度に匹敵しながら、トリプルネガティブ乳がんに対する特異性を向上させることが示され、トレーサーの多様化を示唆しています。心臓病学イメージングはまだ初期段階ですが、HFpEF患者の68.2%に潜在的冠動脈疾患があることを示す剖検データが、SPECTおよびPET灌流プロトコルの成長を位置づけています。SPECT心筋灌流イメージングを第一選択診断として支持する臨床ガイドラインと、心臓線維症に対する68Ga-FAPIの登場が、段階的な検査量の増加をもたらしています。これらの疾患トレンドが合わさって、2024年に記録された0.28%のベースラインを超えて核医学検査の年間普及率を引き上げると予想されています。

国家医療改革と政策支援

2024年12月の通達第53号は、パイロット省における臨床試験審査期間を30日に短縮し、償還評価を費用対効果重視へと転換しました[2]核医学ジャーナル、「通達第53号政策更新」、jnm.org 。その結果、放射性医薬品に対するNMPAの承認件数は2022年の約30品目から2025年までに40品目超に増加しました。第IV類ユーザー施設に対するファストトラック認可も病院の参入障壁を緩和しましたが、2025年時点でこれらの許可を保有する機関は65施設にとどまっています。医療用同位体の中長期発展計画(2021年〜2035年)は、2,749の第3類病院すべてに加え、さらに2,000施設に核医学部門を設置することを義務付けており、中国核医学イメージング市場の対象フットプリントを事実上2倍にします。断片的ではあるものの、償還は現在費用効用指標を受け入れており、全身PETなどの高額モダリティに対する保険適用のパイロット実施を省に促しています。

人口高齢化と医療費の増大

65歳以上の成人は、2024年の14%から2040年までに中国の人口の27%を占めるようになり、神経変性疾患イメージングの需要が高まります[JNM.ORG]。華山病院での1,073例のアミロイドPETコホートは、アルツハイマー病の精査の19.3%で診断を変更し、臨床的有用性を実証しました。全身PETは、11C-CFTと18F-FDGのデュアルトレーサースキャンを600秒で実施可能にし、1日の処理能力を2倍にするとともに、高齢患者の耐容限界に対応しています。2024年時点で人口100万人当たりのPETスキャナー台数は0.305台と、米国の7.2台に対して低水準にあるにもかかわらず、省の予算は高齢者ケアイニシアチブの一環としてPET/CTへの段階的な設備投資を計上しています。これらの人口動態的・財政的変化が、中国核医学イメージング市場の予測CAGRに1.5パーセントポイントを加算します。

国内放射性同位体生産能力の拡大

CNNCは2025年6月に秦山でLu-177ラインを稼働させ、年間生産量は1万キュリー以上となり、177Lu-DOTATATEおよび177Lu-PSMA治療の輸入依存度を大幅に低下させました[JNM.ORG]。China Isotope & Radiation Corporationは2024年1月にMo-99/Tc-99m原子炉の建設を開始し、2027年までに10万キュリーを目標としており、これは国内のSPECT需要を満たすのに十分な量です。2025年と2024年にそれぞれ中国初のY-90ガラスマイクロスフェアとC-14の生産が開始され、トレーサー供給が多様化する一方、Eckert & ZieglerのAc-225ライセンス契約により、アルファ療法前駆体の国内調達が可能になります。同位体の自給率向上により投入コストが安定し、CAGRが2.3パーセントポイント上昇することが説明され、中国核医学イメージング市場は消耗品主導の収益へと転換しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と償還制約 | -1.4% | 第2層および第3層都市 | 中期(2〜4年) |

| 短半減期同位体の物流上の課題 | -0.9% | 西部省 | 短期(2年以下) |

| サイクロトロン稼働に関する規制上のボトルネック | -0.6% | 全国 | 中期(2〜4年) |

| 熟練した核医学人材の不足 | -0.8% | 第2層病院 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資と償還制約

全身PETユニットのコストは7,000万〜1億人民元(980万〜1,400万米ドル)であり、従来のPET/CTの約3倍に相当し、省の償還リストがスキャン料金をいまだ6,000〜9,000人民元に設定している中で、病院の設備投資サイクルに負担をかけています。数量ベースの購買により、2022年から2024年の間に18F-FDGの料金が33%圧縮され、機器の回収期間が8年以上に延びました。40万〜45万人民元の高額自己負担上限が177Lu多サイクル療法を抑制し、消耗品の需要喚起を鈍化させています。独立した画像診断センターは、18ヶ月かかる場合もある複数機関によるライセンス取得を経なければならず、収益実現が遅れ、中国核医学イメージング市場のCAGRが1.4パーセントポイント削減されます。

短半減期同位体の物流上の課題

2024年時点で中国の148台のサイクロトロンは東部に集中しており、新疆や青海は18F-FDG1回分当たり2,000〜5,000人民元の追加コストがかかる航空輸送に依存しています。82Rbジェネレーターの稼働施設は10施設にとどまり、米国の200施設超と比較して、心臓PETの拡大を制限しています。2024年の欧州原子炉停止に伴うテクネチウム不足により予約の変更を余儀なくされ、China Isotopeのモリブデン-99原子炉が2027年に稼働するまでの供給の脆弱性が露呈しました。これらの物流上の摩擦が中国核医学イメージング市場のCAGRを0.9パーセントポイント削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:国内同位体の推進が収益構成を再形成

機器は2025年の中国核医学イメージング市場シェアの64.23%を生み出し、約20台の全身PETの設置とフォトンカウンティングCTの発売に支えられました。しかし、放射性同位体は秦山のLu-177および将来のMo-99原子炉が供給を支えることで、2031年まで11.54%のCAGRで推移する見込みです。その結果、消耗品の中国核医学イメージング市場規模は2029年までに機器販売を上回ると予想されます。競争力学は、学術センターと長期供給契約を確保する国有のCNNCと成長する民間プレーヤーに有利に働きます。

消耗品主導モデルへの移行予測は、スキャナーの価格圧縮にもかかわらず、収益性を安定させる継続的な収益源を支えます。Y-90ガラスマイクロスフェアの展開とAc-225パートナーシップは、高マージンの治療用同位体を追加し、先行者の参入障壁を深めます。United Imagingの戦略は現在、ハードウェアとトレーサー非依存型サービスバンドルを組み合わせており、中国核医学イメージング市場が同位体主導の成長へと移行する中での論理的なヘッジとなっています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:腫瘍学の優位性が神経学の成長速度を覆い隠す

腫瘍学は2025年収益の41.56%を占め、肺がんの有病率と2025年11月のPluvictoの承認に支えられました。ネクチン-4やCLDN18.2などの新規PETトレーサーが診断ファネルを拡大しており、FAPIセラノスティクスペアが処置のアップセルを見込んでいます。それでも、神経学は600秒の全身PETデュアルトレーサープロトコルに支えられ、11.67%で最高のCAGRを記録するでしょう。2031年までに、タウPETの承認と償還拡大に牽引され、中国核医学イメージング市場規模における神経学のシェアは3〜4パーセントポイント上昇する可能性があります。

心臓病学は現在低ボリュームのニッチ分野ですが、ガイドラインの改訂と線維症における68Ga-FAPIの優れた取り込みが、キャッチアップ成長を位置づけています。甲状腺および感染症イメージングは安定しているものの差別化が乏しく、限られた段階的な上昇余地しか提供しません。総じて、用途の多様化が腫瘍学の償還リスクから中国核医学イメージング市場を守ります。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:画像診断センターが第2層の空白市場を活用

病院は2025年収益の65.43%を占め、第IV類トレーサーライセンスと確立された放射性薬局を独占していることを反映しています。しかし、診断画像センターは、核医学カバレッジが35%未満にとどまる第2層地域に民間事業者が参入するにつれ、10.54%のCAGRで拡大しています。このセグメントの機動性—多科目病院の官僚主義から解放されている—により、単位当たりの平均収益を引き上げる高マージンの腫瘍学スキャンに特化することが可能です。

2035年までにすべての第3類病院と追加2,000施設に機器を整備するという中期的な政策公約は、3,000〜4,000台の新規スキャナーに相当しますが、人員配置と同位体供給がそのペースを左右します。画像診断センターの成長は病院の調達停滞に対するヘッジとなり、中国核医学イメージング市場が多様なケア環境にわたって需要の勢いを維持することを確保します。

規制環境

中国の核医学画像診断市場は、医療機器および放射性医薬品に関する国家薬品監督管理局(NMPA)の枠組みの下で運営されており、より高リスクなモダリティおよび製造品質システムに重点が置かれている。2025年10月、NMPA公告第63号は、最適化されたライフサイクル全体の規制アプローチの下で、高性能医療画像診断機器を優先分野として指定し、設計管理、市販後調査、トレーサビリティに関する要求を強化する一方で、イノベーションに向けた迅速な承認経路を維持している。

直近のコンプライアンス上の節目は、NMPAが2025年11月に発表し、2026年11月1日に施行される医療機器の改訂版適正製造基準(GMP)である。同時に、国務院(国発第53号)からの政策指針は、高性能医療機器の国産化を強化し、海外の医療機器生産を中国国内企業に移転する際の審査上の考慮事項を簡素化しており、画像診断機器OEMおよび関連サプライヤーの投資判断に影響を与えている。

バリューチェーン分析

中国の核医学画像診断バリューチェーンは、アイソトープ生産(原子炉およびサイクロトロンベース)、放射性医薬品合成および品質管理、流通およびコールドチェーン物流、画像診断機器の製造・サービス、病院や画像診断センターにおける臨床提供にまで及ぶ。上流の供給はますます国内アイソトープ製造に支えられており、中国核工業集団(CNNC)は2025年6月より秦山からルテチウム-177の出荷を開始し、輸入治療用アイソトープへの依存を低減し、セラノスティクス主導のプロトコルにおける供給可能性を改善している。

中流および下流では、規制と標準化が品質ゲートを強化する一方で、検査能力を拡大している。NMPAはテクネチウム標識およびポジトロン放射性医薬品に関する薬物管理機関評価手続き(2024年第21号)を発表し、適格な検査機関の拡大を図った。また2025年8月には、中国標準化管理委員会がSPECTおよびガンマカメラ画像診断機器の日常試験に関するGB/T 20013.2-2025を発表し、2005年版を更新した。これらの動きは、GMP、日常性能試験、信頼性の高いトレーサー供給をめぐり、機器OEM、放射性医薬品製造業者、認可された核医学部門の間でより統合されたワークフローを強化している。

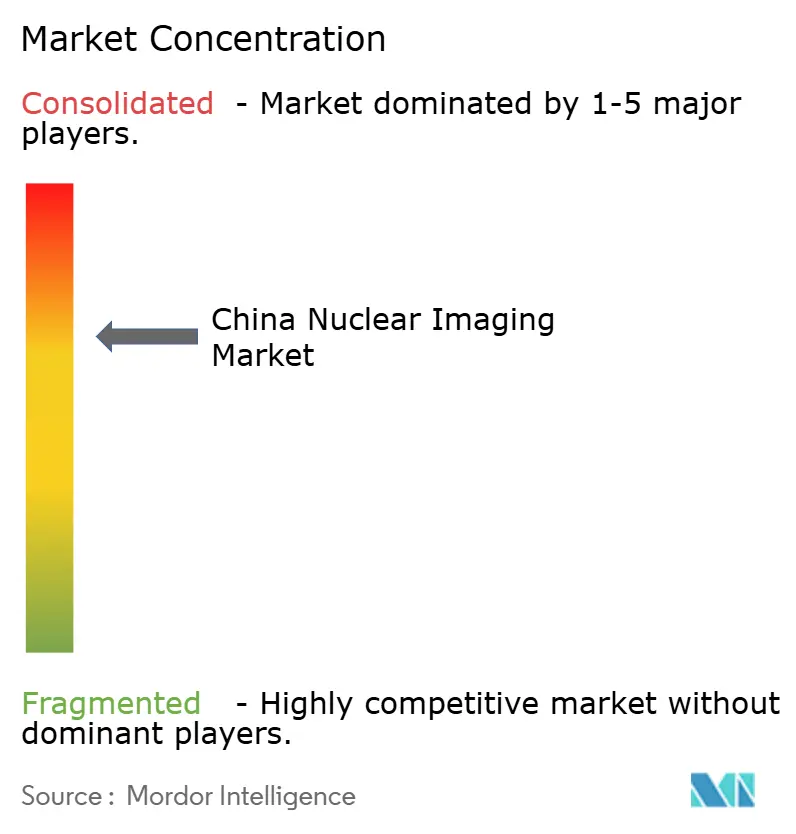

競争環境

2019年以降に参入した約100社の放射性医薬品企業が断片化した市場を形成していますが、第IV類ライセンスを保有する組織は10未満であり、高度なトレーサー合成がエリートセンターに集中しています。United Imagingは20台の全身PETシステムとフォトンカウンティングuCT Ultimaにより、プレミアムスキャナーのニッチ市場を支配し、設置台数で海外ブランドをリードしています。CNNCとChina Isotopeが同位体製造を支配する一方、Sinotauのような民間プレーヤーは新たな政策インセンティブの下で輸出機会を追求するためにGMPラインを構築しています。

戦略的な動きとしては、Novartisの国内Lu-177施設とEckert & ZieglerのAc-225協定があり、アルファ療法の拡大に向けて希少同位体を標的としています。技術的な賭けはAI線量測定と高感度SPECTプロトタイプに集中しており、データサイエンス能力をめぐる競争の賭け金を引き上げています。第1層都市の病院が機器の飽和に近づく中、第2層地域と同位体における空白市場の獲得が、中国核医学イメージング市場の既存企業と新規参入者にとって最も明確な成長の活路を提供しています。

Blue Sail Medicalの冷却型核断層撮影システムに関する特許と清華大学の臨床グレードのガンマカメラは、歴史的な技術格差を縮小する繁栄したイノベーションエコシステムを示しています。全体として、中国核医学イメージング産業は、活発な国内イノベーション勢力が競争ヒエラルキーを再形成する中で、中程度の集約化を示しています。

中国核医学イメージング産業リーダー

Bracco Imaging SpA

Canon Inc.

Koninklijke Philips NV

Cardinal Health Inc.

General Electric Company(GE HealthCare)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

認可能力および拠点カバレッジには依然として大きな空白があり、機器ベンダー、放射性医薬品メーカー、サービスプロバイダーが第一線都市中心部を超えて事業を拡大する機会を生み出している。2024年時点で、中国にはタイプII許可を有する核医学部門が588、タイプIII許可が326、タイプIV許可が69あり、国家的な目標に対して治験用トレーサー合成の基盤が限られていることを示している。政府プログラムはこの拡大経路を支援しており、2035年までにすべての県に核医学部門の拡大を指示する「医療用アイソトープ中長期発展計画(2021-2035)」や、次世代高性能核医学画像診断機器および放射性医薬品のイノベーションを掲げる「核技術応用産業高品質発展三カ年行動計画(2024-2026)」が挙げられる。

仏山薬業(北京吉輪泰の子会社)は2026年4月、SPECT/CT腫瘍画像診断向けのテクネチウム99mTc-3PRGD2についてNMPAの承認を取得した。これは中国初の国内開発によるクラス1革新的核医学薬として位置づけられている。2025年11月のノバルティスの放射性リガンド療法Pluvictoに対するNMPA承認と合わせて、これらの承認は臨床ツールキットを拡充し、病院の放射性薬局、トレーサー流通ネットワーク、および診断用SPECT/PETの成長とセラノスティクス関連ワークフローの双方を運用可能にする画像診断センターの整備に対するビジネスケースを強化している。

最近の業界動向

- 2026年6月:GEヘルスケアは、2026年SNMMI年次総会において、Omni Legend PET/CTプラットフォームと、オンサイト放射性医薬品製造向けのコンパクトサイクロトロンMINItrace Magniを紹介した。この組み合わせは、画像診断システムのアップグレードと現地でのトレーサー製造能力を結びつけ、短半減期アイソトープの物流課題に対応し、地方拠点でのPETアクセスを支援する。また、スキャナー単体ではなく、統合型ハードウェアと放射性医薬品対応力を軸としたベンダーの位置づけを強化している。

- 2025年12月:キュリウムは、がん診断・治療用放射性医薬品分野での事業拡大のため、中国に法人を設立した。この動きは現地での協業能力を強化し、消耗品主導の収益へと移行しつつある市場において、登録、パートナーシップ、サプライチェーン構築の運用リードタイムを短縮しうる。

- 2024年10月:GEヘルスケアは、2024年EANM会議において、AI技術を搭載したデュアルヘッドSPECT/CTシステムAuroraを発表した。この発売は、ワークフローの自動化と定量的画像診断機能を重視しており、スループットの改善とSPECT/CT性能の標準化を可能にし、旧式のガンマカメラ設備を更新する病院のニーズに合致している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中国における核医学画像診断を対象とし、核医学画像診断機器の収益、および臨床用途と研究用途におけるPETおよびSPECT検査に使用される放射性アイソトープの収益として測定される。

対象外範囲:非核医学画像診断モダリティ、一般放射線科用消耗品、および画像診断手技に関連しないより広範な核医学治療は対象に含まない。

セグメンテーション概要

- 製品別

- 機器

- 放射性同位体

- SPECT放射性同位体

- テクネチウム-99m(Tc-99m)

- タリウム-201(Tl-201)

- ガリウム(Ga-67)

- ヨウ素(I-123)

- その他のSPECT放射性同位体

- PET放射性同位体

- フッ素-18(F-18)

- ルビジウム-82(Rb-82)

- その他のPET放射性同位体

- SPECT放射性同位体

- 用途別

- 心臓病学

- 神経学

- 甲状腺

- 腫瘍学

- その他の用途

- エンドユーザー別

- 病院

- 診断画像センター

- 学術・研究機関

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、中国における核医学画像診断の需要形成の仕組み、および供給がどのように承認・流通されるかを説明する、公開されている再現可能なデータポイントから開始した。国家薬品監督管理局(機器および放射性医薬品の承認)、中国国家統計局(保健システム指標)、国家衛生健康委員会の発表(病院の能力と計画に関するシグナル)、IAEAの刊行物(核医学およびアイソトープに関する背景情報)、PETおよびSPECTの利用動向を発表する査読付き臨床誌などの情報源を活用した。

商業面では、価格動向および更新サイクルを把握するため、企業の年次報告書、投資家向け資料、公式の病院入札公告も精査した。貿易の流れと特許密度(特に放射性トレーサーおよび検出器技術に関するもの)の相互確認のため、承認された輸出入出荷レベルのデータベースおよび承認された特許データベースを使用し、方向性が一致する前提の検証に役立てた。これらのデスクリサーチの情報源は例示であり、網羅的なものではない。データ収集、検証、確認のために他の多くの公開文書も検討されている。

一次インタビューおよび調査

一次調査は、手技構成、実際の価格設定、購入されるものと既設ベースとして残るものについてのデスク調査の前提を検証するために用いられた。病院、診断画像診断センター、学術・研究機関、および機器・放射性アイソトープの供給に関連する上流の関係者との対話を行った。調査対象は中国の主要な省および都市クラスターにまたがり、最終モデルに地域ごとの導入差を反映できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):15% | |

| ミドルティア:51% | 機能・部門リーダー:41% | |

| 小規模プレーヤー:16% | マネージャー:44% |

市場規模算定と予測

市場規模算定には、核医学画像診断の手技活動とエンドユーザーによる導入状況から需要プールを再構築し、それを現実的な機器更新サイクルおよび放射性アイソトープ消費パターンを用いて価値に変換するトップダウン方式を用いた。この合計を形成した後、PETおよびSPECTシステムのサンプル平均販売価格の確認、入札結果に関するチャネルからのフィードバック、開示が可能であった分野における限定的なサプライヤー集計など、選択的なボトムアップ推計と照合した。

モデルの形成に影響を与えた主要な入力要素には、PETおよびSPECTのスキャン件数の動向、スキャナーの既設ベースおよび更新時期、PETとSPECTの用途間の放射性アイソトープ構成、病院調達で見られた価格変動、供給可能性に影響する製品承認のペースが含まれる。予測は、画像診断利用の増加と保健システムの能力指標との間の単純な回帰的関係性に基づくシナリオ分析に依拠し、その後、腫瘍学領域の業務量および新規拠点の稼働開始に関する専門家の合意に基づいて調整された。ボトムアップの可視性が不十分な場合には、代理比率(例えばスキャナー当たりの手技件数の範囲や手技当たりのアイソトープ使用量)によって補完し、出力が一貫するまで一次調査のフィードバックと再照合した。

データ検証と更新サイクル

算出結果は、スキャナー設置に関する発表、入札活動、承認の方向性やアイソトープ供給などの独立したシグナルと照合され、大きな乖離が見られた場合はレビュー対象として指摘された。価格推移、手技件数の増加、更新サイクルなどの主要な前提については第2の分析者によるレビューを実施し、不一致が全体に有意な影響を与えうる場合には的を絞った再確認を行った。

本レポートは毎年更新され、主要な調達政策の変化や承認活動の急激な変化などの重要な事象が発生した場合には、随時更新が行われる。最終納品前には、最終数値が最新の公開情報および直近の専門家フィードバックを反映するよう、再確認作業を実施している。

Mordor Intelligenceによる中国核医学画像診断市場規模と他の公表推計値との比較

中国の核医学画像診断に関する公表数値は、同じテーマを扱っているように見えても、大きく異なる場合がある。これは、各発行元が画像診断手技、機器収益、より広範な核医学分野の間の線引きをそれぞれ異なる方法で行っているためである。基準年、通貨換算時点、スキャナーおよびアイソトープの価格前提の扱いが異なることも、タイミングの面で重要な要因となる。

一部の外部推計では、対象範囲が核医学治療薬やより広範な診断収益プールを含むように拡大されており、これにより合計が画像診断のみの範囲を自然と上回ることになる。Mordor Intelligenceでは、対象範囲を核医学画像診断機器および画像診断用途に紐づくPETおよびSPECT放射性アイソトープに限定しており、モデルは手技活動および調達価格のシグナルと相互照合されることで、合計が測定可能な需要と整合するようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 598.21 M (2026) | |

| グローバルコンサルティング会社A | USD 869.70 M (2024) | 画像診断に加えて治療薬を含むより広範な核医学の定義を用いており、また基準年が早いことにより、価格水準や通貨換算のタイミングも異なる可能性がある。 |

| 業界調査グループB | USD 378.36 M (2024) | より狭い範囲で収益をカウントし、成長プロファイルも低く見積もっているようであり、これは放射性アイソトープのカバレッジが部分的であったり、機器更新をより緩やかと想定していたり、病院調達価格をより保守的にモデル化している場合に生じ得る。 |

この乖離は主に、何を市場の一部として算入するか、および手技に連動した需要をどのように価値に変換するかに起因する。対象範囲を画像診断機器および画像診断関連のアイソトープに限定し、調達および利用状況の確認によって外れ値を修正することで、最終数値は透明性が保たれ、年ごとの再現性が高くなっている。

レポートで回答される主要な質問

中国核医学イメージング市場は2026年から2031年の間にどのくらいの速さで成長すると予測されていますか?

2026年の5億9,821万米ドルから2031年には9億2,974万米ドルに、9.22%のCAGRで拡大すると予測されています。

どのセグメントが全体の成長を上回りますか?

放射性同位体は、国内のLu-177およびMo-99の生産量が増加するにつれ、年率11.54%で成長する見込みです。

神経学イメージングの需要を牽引しているものは何ですか?

全身PETによりパーキンソン病のスキャン時間が600秒に短縮され、アミロイドPETが症例の19.3%で認知症の診断を変更しました。

診断画像センターが第2層都市で拡大しているのはなぜですか?

これらの地域の三次病院の35%未満しか核医学部門を有しておらず、腫瘍学PETに対する未充足の需要が生じています。

最近最も大きな市場への影響をもたらした政策改革は何ですか?

2024年12月の国務院通達第53号が機器・医薬品の審査サイクルを短縮し、償還決定に費用対効果を導入しました。

同位体生産をリードしている企業はどこですか?

国有のCNNCとChina Isotopeがルテチウム-177、イットリウム-90、および将来のモリブデン-99の供給を主導し、民間のSinotauがGMP能力を拡大しています。

最終更新日: