フィリピン潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

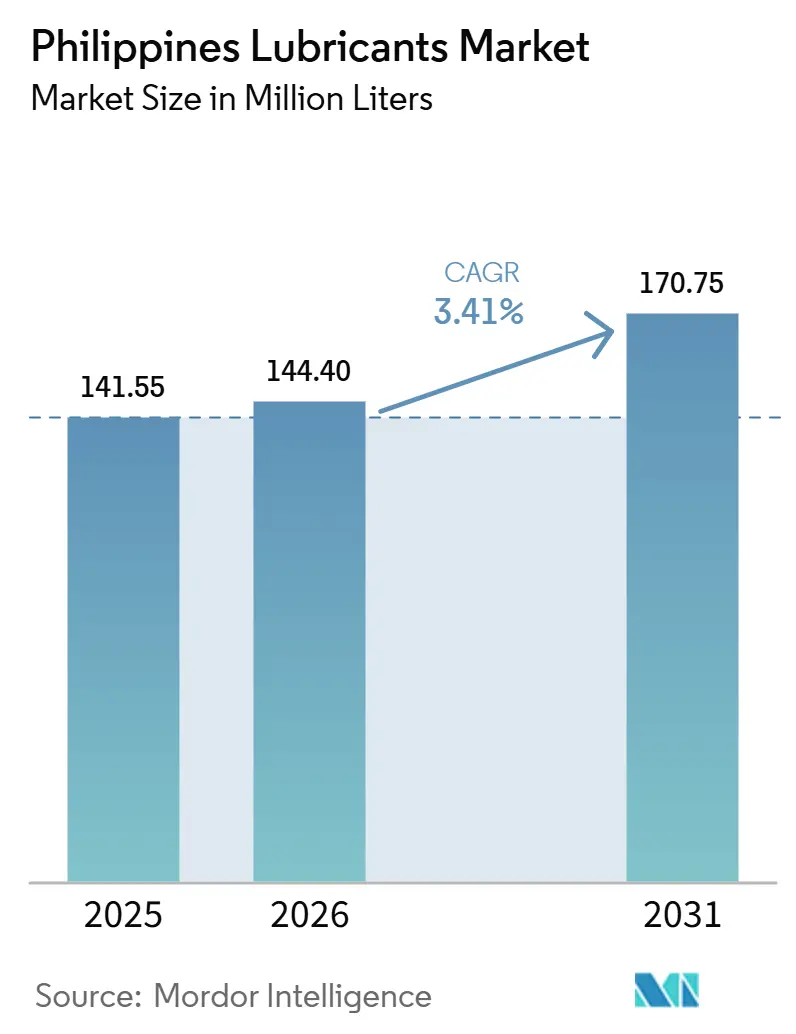

| 基準年の市場規模 (2025) | 141.55 百万リットル |

| 市場取引高 (2026) | 144.40 百万リットル |

| 市場取引高 (2031) | 170.75 百万リットル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン潤滑油市場分析

フィリピン潤滑油市場の規模は2025年に1億4,155万リットルと評価され、2026年の1億4,440万リットルから2031年には1億7,075万リットルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.41%となってる。この拡大は、2024年のPHP1兆5,450億円(USD266億)のインフラ支出、電子機器・繊維に関連した活発な製造業の生産高、および二輪車・四輪エンジンオイルへの需要を高水準に維持している168万台のオートバイ販売台数によって牽引されている。同時に、2024年上半期における電気自動車登録台数の61.5%増は、従来型エンジンオイル需要量の差し迫った上限を示しており、サプライヤーはeアクスルグリースおよび熱マネジメント流体への多角化を迫られている。Shell、Petron、および新興のGulf・中東系参入企業がeコマース、クイックルーブベイ、フランチャイズネットワークを拡大する中、競争の焦点はプレミアム合成油、バイオベース配合品、オムニチャネル供給へとシフトしている。「ビルド・ベター・モア」大型プロジェクトの重機需要が近期の上振れ要因となり続ける一方、規制上の逆風、12%の付加価値税、リターあたりPHP10の物品税、および廃油規制の強化が、規模を欠く中小販売業者の利益率を圧迫している。

レポートの主要ポイント

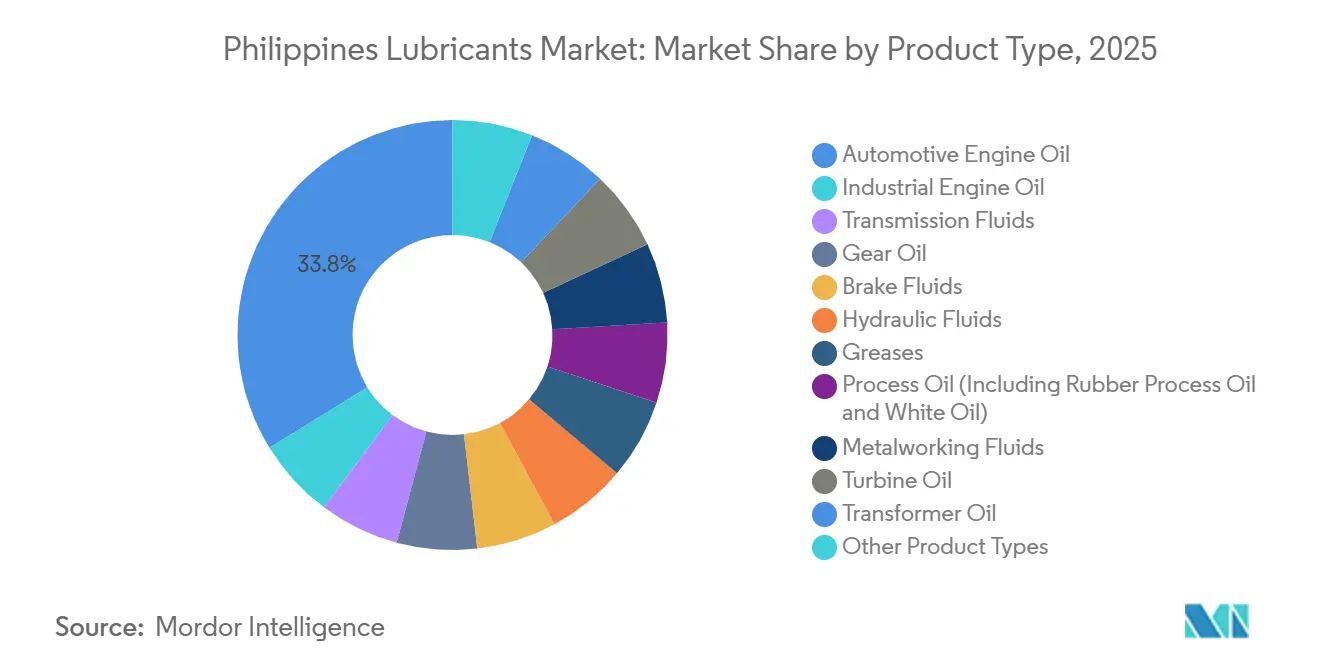

- 製品タイプ別では、自動車用エンジンオイルが2025年のフィリピン潤滑油市場シェアの33.78%を占めてトップとなり、産業用エンジンオイルは2031年にかけてCAGR 3.15%で拡大する見込みです。

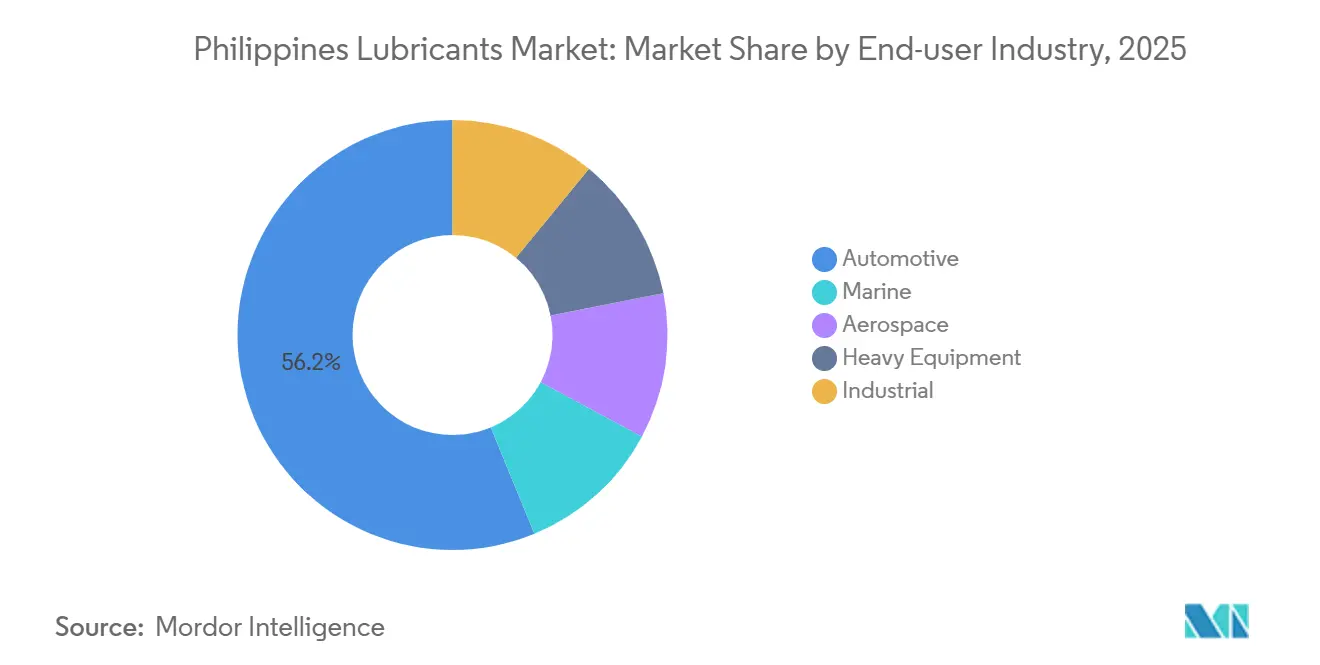

- 最終ユーザー産業別では、自動車セグメントが2025年のフィリピン潤滑油市場規模の56.23%を占め、産業用途は2031年にかけてCAGR 3.05%で拡大しています。

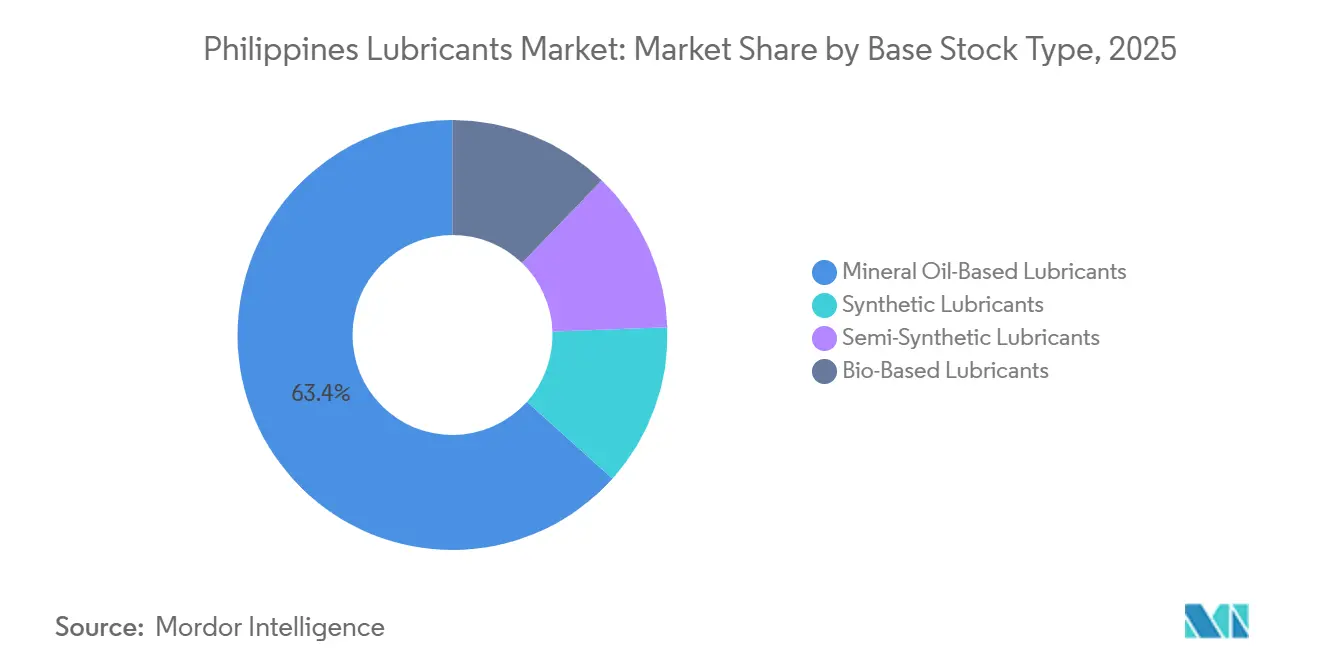

- 基油タイプ別では、鉱物油系潤滑油が2025年に63.35%のシェアで優位を占め、バイオベース潤滑油は2026年から2031年にかけてCAGR 3.59%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピン潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設大型プロジェクトの増加 | +0.9% | マニラ首都圏、セブ、ダバオのインフラ回廊 | 中期(2〜4年) |

| 産業のデジタル化と予知保全 | +0.5% | ルソン島の製造拠点(カビテ、ラグナ、バタンガス) | 長期(4年以上) |

| ライドヘイリングおよびオートバイフリートの成長 | +0.7% | 全国の都市部 | 短期(2年以内) |

| OEM推奨低粘度合成油 | +0.4% | 全国のディーラーネットワーク | 中期(2〜4年) |

| eコマースおよびクイックルーブの急速な拡大 | +0.3% | 高度都市化地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設大型プロジェクトの増加(ビルド・ベター・モア)

2024年のPHP 1兆5,450億(USD 266億)の支出は、GDPの5.8%に相当し、過酷な稼働サイクルで掘削機、クレーン、コンクリートミキサーを稼働させ続ける大規模な道路、鉄道、橋梁建設を支えています。機器オーナーはドレン間隔を短縮し、高亜鉛作動油および極圧グリースへの需要を押し上げています。バターン・カビテ・インターリンク橋やマニラ首都圏地下鉄などのプロジェクトは、すす制御のためにグループII基油ブレンドに依存する数千台の重機を必要としています[1]アジアインフラ投資銀行、「バターン・カビテ・インターリンク橋ファクトシート」、aiib.org。しかし、選挙前の資本支出の一時停止により、2025年第1〜第3四半期の支出はGDPの4.2%に縮小し、潤滑油の受注が四半期ごとに大きく変動しました。複数地域に倉庫を持つサプライヤー、特にShellの10か所の倉庫とPetronの21,000拠点のネットワークは、在庫を柔軟に調整するうえで最も有利な立場にあります。新しい鉄道路線に関連した電力プロジェクトもタービンオイルの需要を押し上げ、プレミアムセグメントを強化しています。

産業のデジタル化が予知保全グレード潤滑油を促進

政府の産業4.0プログラムおよび先進製造センターが、長寿命合成作動油を好むセンサー搭載機械の採用を促進しています[2]貿易産業省、「産業4.0ロードマップ」、dti.gov.ph。2024年時点でIoT保全を導入した工場はわずか14.9%でしたが、電子機器・金属加工分野の先行企業はすでにASTM D943試験で10,000時間以上の評価を受けたOEM承認の無亜鉛オイルを指定しています。Chevron Clarityおよび同等品はかなりのプレミアムを要求し、しばしばオイル分析サービスをバンドルしています。中小製造業者は依然として鉱物系AW 68流体をデフォルトとしているため、Shellなどのベンダーは合成油へのアップセルを目的としたモバイルオイル分析バンを展開しており、このモデルは在庫量と同様に技術スタッフの拡充にかかっています。

ライドヘイリングおよびオートバイフリートの急成長が高温4Tオイルへの需要を喚起

2024年のオートバイ販売台数は168万台に達し、2025年にはGrabのフリートが60,000人のライダーを超え、エンジンは鉱物系20W-50オイルを急速に劣化させる断続的な高熱環境での稼働を余儀なくされています。Petronは2025年11月に高リン添加剤パックを採用したSprint スクーターオイルを発売してこの稼働プロファイルをターゲットとし、SEAOILはフリート契約獲得に向けて5グレードのポートフォリオを展開しています。ライドヘイリング事業者にとってキロメートルあたりコストが指標となるため、ブレンド半合成油が価格と酸化安定性のバランスをとっています。

OEM推奨低粘度合成油と延長保証の連動効果

Honda、Toyota、Nissanはますますサエ0W-20および5W-30合成油を指定し、その使用に保証の有効性を結びつけています。ShellとPetronはOEM承認を確保し、10,000〜15,000kmのドレン間隔が車両あたりリットル数を低下させる中でも、ディーラーチャネルを通じた固定需要を確保しています。したがって、新車購入者を獲得することは、走行距離の少ない旧型車を維持するよりも重要であり、これがShellが2024年にTikTokおよびShopeeで積極的なキャンペーンを展開した理由を説明しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車およびハイブリッド車の普及拡大 | -0.6% | マニラ首都圏、セブ、ダバオ | 中期(2〜4年) |

| 偽造・粗悪潤滑油 | -0.3% | 流通が分散した地方市場 | 短期(2年以内) |

| 廃油コンプライアンスコストの上昇 | -0.2% | マニラ首都圏および主要地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車およびハイブリッド車の普及拡大

電気自動車登録台数はRA 11697に基づく輸入関税および付加価値税免除を背景に、2023年の13,000台から2024年半ばまでに21,000台へと増加し、政府は2040年までに電気自動車販売比率50%を目標としています。充電ステーションは2024年に800か所を超え、Meralco、Shell Recharge、AC Energyが中核を担っています。ハイブリッド車は依然としてエンジンオイルを使用しますが、内燃機関車の約60〜70%の量にとどまり、完全バッテリー電気自動車はエンジンオイルを不要とします。サプライヤーは特殊な誘電冷却流体を投入してリスクをヘッジしていますが、この移行はフィリピン潤滑油市場のCAGRを0.6パーセントポイント押し下げると予想されています。

偽造・粗悪潤滑油の蔓延

貿易産業省によるShell偽造品の押収は、使用済みオイルの再ラベリングや正規品より30%安く販売される鉱物油希釈品が横行していることを浮き彫りにしています。全国に11,923か所の小売店舗があり、監視は不十分です。ブランドオーナーは保証紛争やシェア防衛のための値下げ圧力にさらされています。SEAOILのような中堅プレーヤーは品質指標としてフィリピン国家規格認証を推進することで優位性を発揮していますが、執行上のギャップは依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電力・建設需要が牽引し産業用エンジンオイルが上昇

自動車用エンジンオイルは2025年の数量の33.78%を占めているものの、ハイブリッド車がドレン間隔を延長するにつれて緩やかな横ばい傾向に直面しています。トランスミッション流体は乗用車における自動変速機の普及(2024年販売の48%)から恩恵を受けています。グリース、金属加工液、タービン油、変圧器油はニッチながら利益率の高い分野であり、付加価値の高い産業用ブレンドへのサプライヤーの動きを強化しています。産業用エンジンオイルのフィリピン潤滑油市場規模は、2031年にかけて他のいかなる製品ファミリーよりも速く成長すると予測されています。産業用エンジンオイルは、29,853MWの設置電力容量と高すす負荷配合を必要とする24時間稼働の発電機運転に支えられ、CAGR 3.15%で自動車グレードを上回るペースで成長する見込みです。

小規模プレーヤーは方向性を選択しなければなりません。偽造品に脆弱な高量・低マージンの自動車用オイルか、技術サポートを必要とする低量・高仕様の産業用ブレンドかです。SEAOILの戦略は両方にまたがり、小売需要のために700か所以上のステーションを活用しながら、粉砕プラントにISO VG 150〜320ギアオイルをマーケティングしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終ユーザー産業別:自動車の優位性にもかかわらず産業ユーザーが加速

自動車は2025年需要の56.23%を維持しましたが、産業用途は発電所のオーバーホール、ラグナおよびバタンガスの金属加工拡張、バタンガスの新規繊維設備を背景にCAGR 3.05%が見込まれています。海運用潤滑油は低灰分シリンダーオイルを必要とするMARINAの硫黄上限規制とともに成長し、建設機械は自動車と産業の需要を橋渡ししています。産業ユーザーが占めるフィリピン潤滑油市場シェアは、見通し期間の毎年拡大すると予測されています。

Grab、Foodpanda、Angkasのフリートメンテナンス契約はクロスオーバーの可能性を示しており、サプライヤーが自動車と産業の数量を単一の契約にまとめることを可能にしています。Unioilの25%株式を通じた新規参入企業のADNOCとAramcoは、ValvolineのAutomotive製品ラインとProForce産業流体を組み合わせることでこの隣接性を活用することを目指しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

基油タイプ別:鉱物油が依然として主流だがバイオベース流体が急増

鉱物油は低コストおよびレガシー機器との互換性により2025年に63.35%のシェアを維持しました。合成および半合成ブレンドはOEM粘度シフトおよび延長保証に沿って成長しており、Shellはプレミアムグレードの普及率が2024年に29%に達したと報告しています。B3からB5へのバイオディーゼルロードマップによって触媒されたバイオベース潤滑油は最速のCAGR 3.59%に向かっていますが、国内原料の限定性と性能への懐疑論によって普及が制約されています。合成およびバイオベースグレードが占めるフィリピン潤滑油市場規模は、サプライヤーがカーボンニュートラルラベリングを使用してより高い単価を正当化するにつれて、2031年にかけて着実に上昇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ルソン島は小売店舗の約53%および経済活動の70%以上を占め、潤滑油消費の中心地となっています。南北通勤鉄道などの大型プロジェクトはカラバルソンおよびセントラルルソンに数量を集中させており、PetronのバターンRefinery(製油所)とShellのタバンガオ輸入施設が供給の冗長性を提供しています。セブの積み替えハブを中心とするビサヤス、および鉱山クラスターを持つミンダナオは、より小さなベースからではあるものの、より速い成長を提供しています。800以上のRoRoルートにわたる海上交通は、トランクピストンおよびシリンダーオイルへの需要を維持しています。

7,641の島々という物流上の現実が輸送コストを押し上げるため、Shellの10か所の倉庫とPetronの全国輸送フリートはコスト上の優位性をもたらしています。eコマースは地理的分散を部分的に緩和していますが、マニラ首都圏、セブ、ダバオのクイックルーブベイは依然として保証コンプライアンスのためのオイル交換の大部分を担っています。廃油監査は大都市に集中しており、既存企業に有利なコンプライアンス格差を生み出しています。

競争環境

フィリピン潤滑油市場は適度に集約されています。Shellは2024年に潤滑油数量を10%増加させeコマース売上を2倍にした一方、Petronの純利益は2025年第1〜第3四半期に37%増加し、製油所の生産性向上と21,000拠点のフットプリントを反映しています。新世代の競争はプレミアム化、デジタル販売、迅速サービスベイに集中しています。技術的差別化要因には、カーボンニュートラル配合、センサー対応合成油、バンドルオイル分析サービスが含まれます。Shellは現地ラインナップの18%がカーボンニュートラルになったと報告し、ChevronはClarity Hydraulic AWを10,000時間酸化安定性として販売しています。

フィリピン潤滑油産業のリーダー企業

Petron Corporation

Shell plc

Chevron Corporation

SEAOIL Philippines, Inc.

Phoenix Petroleum

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:HELLA Philippinesはフィリピン市場向けに特化した新しいエンジンオイルおよび潤滑油のラインナップを発表しました。先進的なドイツ技術で開発されたこれらのオイルは、フィリピンの道路における熱帯条件下での最適なパフォーマンスを確保するために厳格なテストを受けました。包括的なラインナップにはエンジンオイル、トランスミッション流体、ギアオイル、および追加製品が含まれます。

- 2025年6月:Repsol Lubricantsは新たに設立した合弁会社を通じてフィリピンでの現地生産を開始しました。最初の製品はMaker Hydroflux EP 68という産業用潤滑油で、初期生産量は60ドラム缶です。現地生産により、同社は市場のニーズにより適切に対応し、主に産業セグメントで新たな機会を探ることができます。

フィリピン潤滑油市場レポートの調査範囲

潤滑油製品は基油と添加剤の組み合わせから製造されます。潤滑油の配合における基油の組成は主に75〜90%です。基油は潤滑特性を持ち、最終的な潤滑油製品の最大90%を構成します。

市場は製品タイプ、最終ユーザー産業、および基油タイプに基づいてセグメント化されています。製品タイプ別では、自動車用エンジンオイル、産業用エンジンオイル、トランスミッション流体、ギアオイル、ブレーキ液、作動油、グリース、プロセスオイル、金属加工液、タービンオイル、変圧器油、その他の製品タイプにセグメント化されています。最終ユーザー産業別では、自動車、海運、航空宇宙、重機、産業にセグメント化されています。基油タイプ別では、鉱物油系潤滑油、合成潤滑油、半合成潤滑油、バイオベース潤滑油にセグメント化されています。各セグメントの市場規模および予測は数量(リットル)に基づいています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッション流体 |

| ギアオイル |

| ブレーキ液 |

| 作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器油 |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッション流体 | ||

| ギアオイル | ||

| ブレーキ液 | ||

| 作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

レポートで回答される主要な質問

フィリピン潤滑油市場の規模はどのくらいですか?

フィリピン潤滑油市場の規模は2025年に1億4,155万リットルと評価され、2026年の1億4,440万リットルから2031年には1億7,075万リットルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.41%となっている。

2031年までのフィリピン潤滑油需要の予想CAGRはどのくらいですか?

フィリピン潤滑油市場は2026年〜2031年の間にCAGR 2.96%で拡大すると予測されています。

最も速く成長している製品タイプはどれですか?

産業用エンジンオイルは2031年にかけてCAGR 3.15%で成長すると予測されています。

バイオベース潤滑油が注目を集めている理由は何ですか?

B3〜B5バイオディーゼル義務化が潤滑性基準を引き上げ、バイオベース流体の採用を支援しています。

サプライヤーはどのように偽造品に対抗していますか?

認証済みサプライチェーン、クイックルーブサービス、およびトレーサビリティのためのシリアル化パッケージングを強調することによって対抗しています。

最終更新日: