産後サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

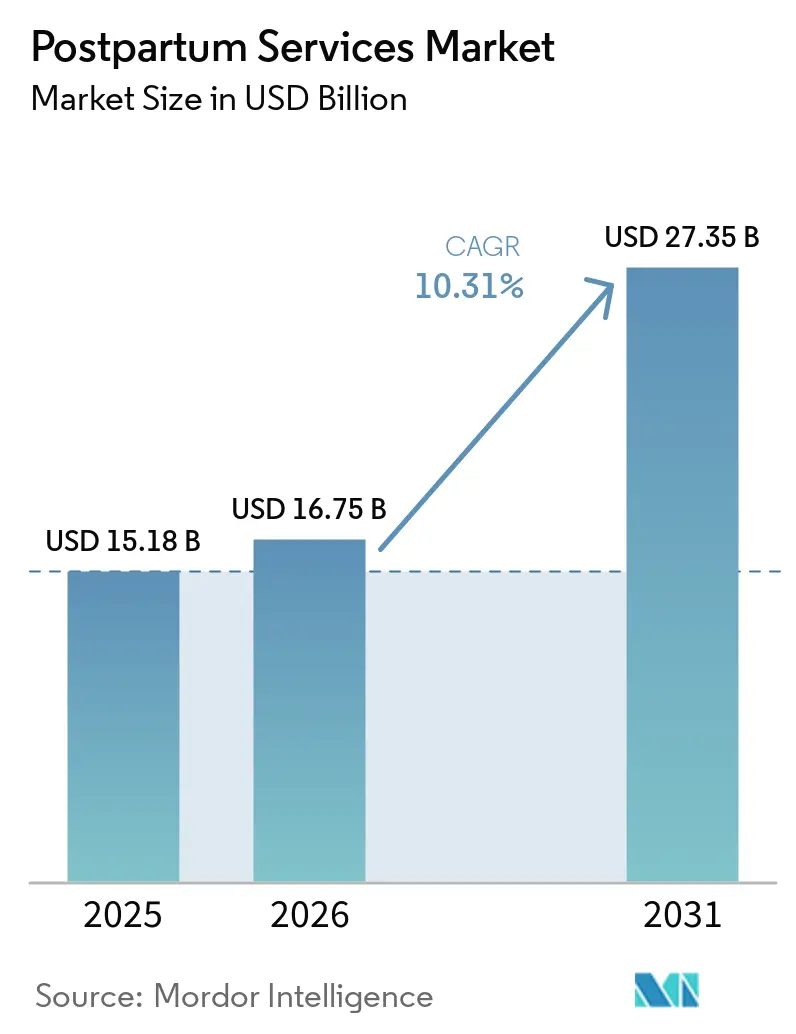

| 市場規模 (2026) | 16.75 十億米ドル |

| 市場規模 (2031) | 27.35 十億米ドル |

| 成長率 (2026 - 2031) | 10.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産後サービス市場分析

産後サービス市場規模は、2025年の151億8,000万米ドルから2026年には167億5,000万米ドルに拡大し、2031年までに273億5,000万米ドルに達する見込みで、2026年から2031年にかけて10.31%のCAGRで成長します。

「第四トリメスター」への臨床的関心の高まり、職場復帰タイムラインの健全化に対する雇用主需要の増大、テクノロジーを活用した遠隔モニタリングの進歩が、支出構造の転換を促しています。市場は、単発の6週間健診から、産後12週間をカバーする包括的ケアパッケージへと移行しつつあります。北米および欧州の政府は、メディケイド、州立健康保険、法定傷病給付を戦略的な資金調達手段として活用しています。アジア太平洋地域では、文化的背景に沿った産後ケアホテルが商業化され、臨床的監督と伝統的ケア慣行が統合されています。デジタルプラットフォームは、償還同等性規制に支えられ、認定授乳コンサルタントの病院不足によって生じたギャップを補っています。同時に、ウェアラブルデバイスの普及拡大により、子宮復古および心筋症のリアルタイムモニタリングが可能となっています。これらの動向が相まって、産後サービス市場はハイブリッドなオムニチャネル提供モデルへと向かい、臨床アウトカムの改善と患者エンゲージメントの向上をもたらしています。

主要レポートのポイント

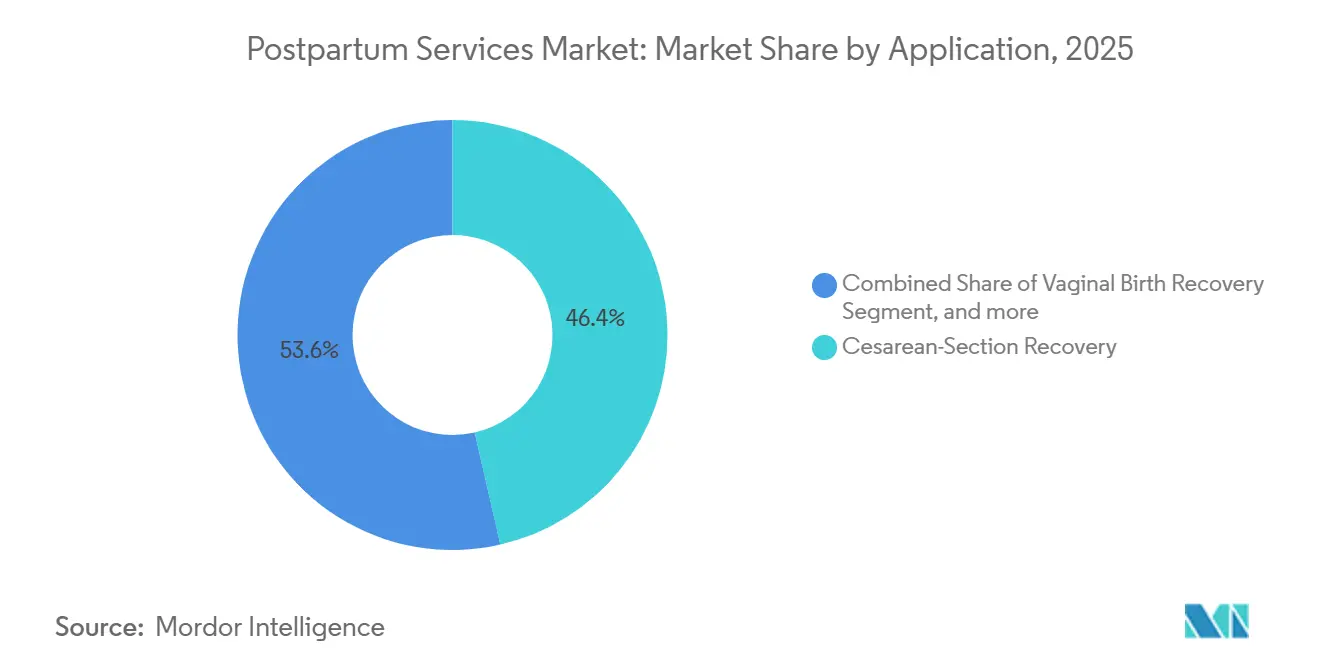

- 用途別では、帝王切開回復が2025年の産後サービス市場シェアの46.43%を占めてトップとなり、2031年にかけて12.87%のCAGRで成長する見込みです。

- 施設タイプ別では、民間産科病院・クリニックが2025年の産後サービス市場の52.54%を占め、オンラインプラットフォームは2031年にかけて13.21%のCAGRで拡大しています。

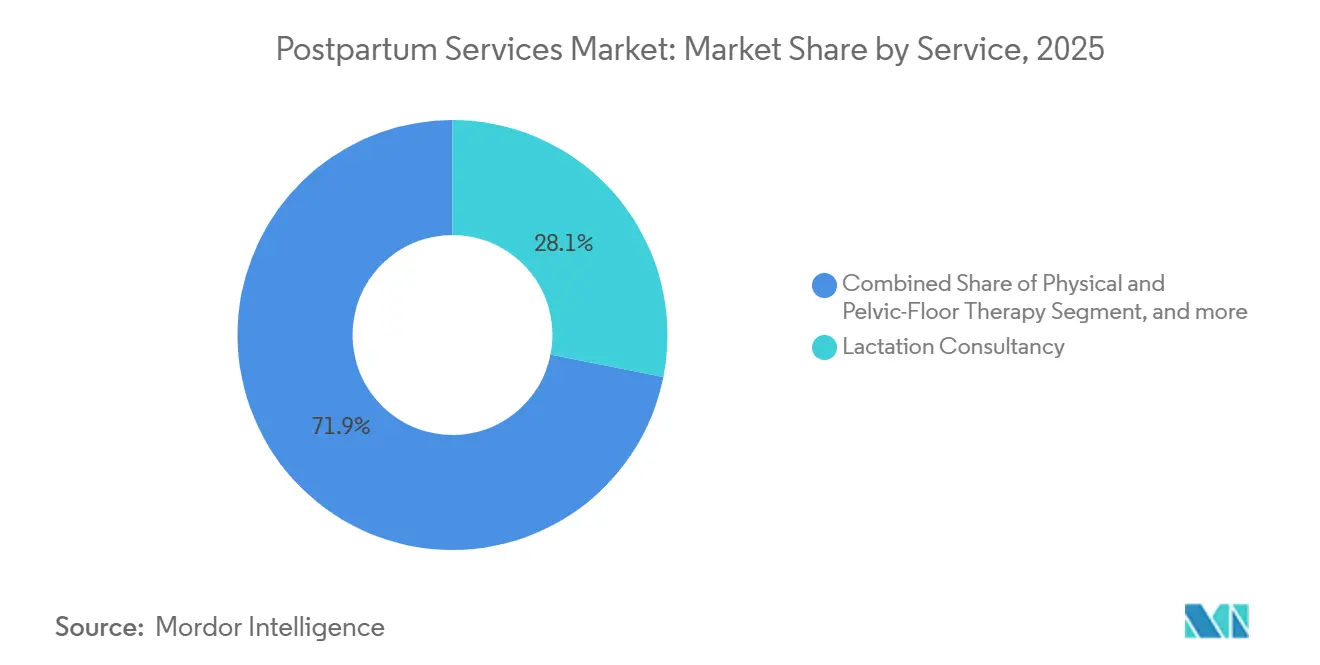

- サービス別では、授乳コンサルタントが2025年の収益の28.12%を生み出しており、一方でテレヘルス産後ケアは2031年にかけて12.65%のCAGRで拡大しています。

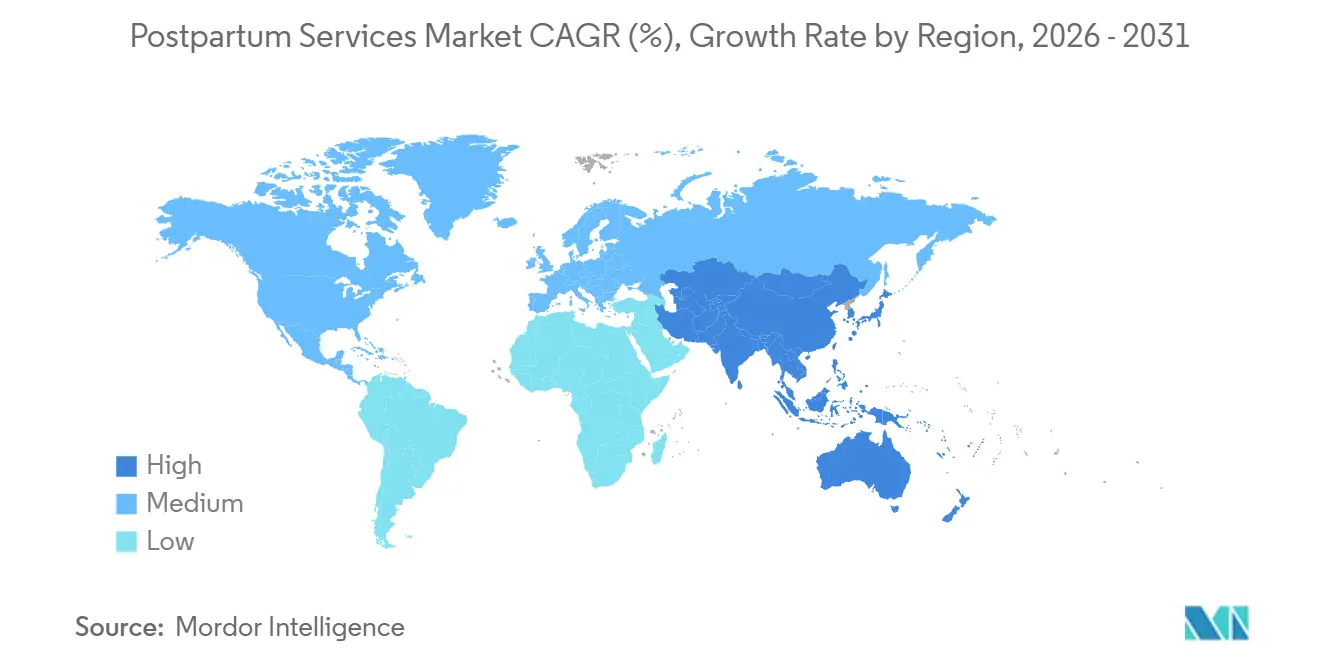

- 地域別では、北米が2025年の世界収益の41.56%を占め、アジア太平洋は2026年から2031年にかけて11.54%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産後サービス市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 母体保健意識の向上 | +1.8% | 北米および西欧でより強い普及を伴うグローバル | 中期(2~4年) |

| 政府資金による産後プログラムの拡大 | +2.3% | 北米、欧州、アジア太平洋(中国、インド) | 長期(4年以上) |

| 母体ケアにおけるテレヘルス普及の拡大 | +2.1% | 北米および都市部アジア太平洋が主導するグローバル | 短期(2年以内) |

| 帝王切開および高リスク出産率の増加 | +1.6% | ラテンアメリカおよび中国で最高率を示すグローバル | 中期(2~4年) |

| 雇用主負担による産後給付の拡大 | +1.2% | 北米、西欧 | 短期(2年以内) |

| アジア太平洋における高級産後ケアホテルモデルの台頭 | +0.9% | アジア太平洋中核(中国、シンガポール、韓国) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

母体保健意識の向上

母体死亡率の監査により、2024年の米国における妊娠関連死亡の84%が退院後に発生していることが明らかになり、産後フォローアップが公衆衛生上の優先事項として即座に位置づけられました。米国の37州が分娩後1年間のメディケイド適用を延長し、70万人の低所得母親が授乳支援、創傷ケア、メンタルヘルス検診を受けられるようになりました。カナダおよびドイツでも同様の動きが見られ、州立・法定保険が複数回の家庭訪問を助成しています。専門的ガイドラインも同時に変化し、米国産科婦人科学会は単一の6週間健診ではなく、最初の12週間以内に少なくとも3回の受診を推奨しています[1]米国産科婦人科学会、「産後ケアの最適化」、acog.org。企業側もこのトレンドを後押ししており、500人以上のスタッフを抱える企業の42%が2025年に産後サービスを補助しており、2年前の28%から増加しています。

政府資金による産後ケアプログラムの拡大

新たな公共部門予算が、これまでボランティアや家族主導で行われてきた支援を制度化しています。インドのプラダン・マントリ・マトル・ヴァンダナ・ヨジャナは、年間1,800万人の母親に対して3回の産後家庭訪問を助成しています[2]インド保健家族福祉省、「プラダン・マントリ・マトル・ヴァンダナ・ヨジャナ2025年報告書」、mohfw.gov.in。中国国家衛生健康委員会は、すべての二次・三次病院に専用回復ユニットの設置を義務付け、西洋式看護基準と中国伝統医学技術を融合させています。欧州連合の2025年母体保健指令は、農村部でクリニックが不足している地域においても、すべての加盟国が8週間以内に4回の診察を償還することを義務付けています。ブラジルの公衆衛生サービスは12州でテレヘルス産後診察を試験的に実施しており、低所得国が新たな施設インフラなしにサービスを拡大できることを示しています。

母体ケアにおけるテレヘルス普及の拡大

バーチャルプラットフォームはケアを地理的制約から切り離します。Maven Clinicは2025年にビデオ授乳訪問が前年比140%増加し、その3分の2が従来のクリニック診療時間外に行われました。米国の14州が償還同等性を義務付け、オンラインで診察を提供するプロバイダーへの財政的ペナルティを排除しています。デバイスの革新も進んでおり、米国食品医薬品局(FDA)は子宮底高を測定する腹部センサーや心筋症を検知するウェアラブルデバイスを承認し、より早期のトリアージを可能にしています。しかし相互運用性は遅れており、FHIR仕様を満たすベンダーは30%未満にとどまり、患者が病院とアプリベースのシステムをまたぐ際に重複した文書作成が生じています。

帝王切開および高リスク出産率の増加

帝王切開は2025年の世界出産の21.1%を占め、ブラジルおよび中国では40%を超えました。外科的分娩は回復期間が長くなり、創傷ケア、理学療法、専門的な授乳指導への需要が増加します。Johns Hopkins Medicineは、帝王切開患者が6週間以内に2回の骨盤底セッションを受けた場合、慢性骨盤痛が35%減少することを観察しました。母体年齢の上昇(現在、米国出産の18%)は合併症を増加させ、産後モニタリングの必要性をさらに高めています。

抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認定産後専門家の人材不足 | -1.4% | 農村部の北米およびサハラ以南アフリカで深刻なグローバル | 長期(4年以上) |

| 在宅サービスに対する保険適用の限界 | -1.1% | 北米、欧州および中南米の一部 | 中期(2~4年) |

| 身体的・デジタル環境における臨床プロトコルの断片化 | -0.7% | 北米および西欧で最も顕著なグローバル | 短期(2年以内) |

| 新興経済国における産後メンタルヘルスに関する文化的スティグマ | -0.6% | 中東、南アジア、中南米の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定産後専門家の人材不足

2025年時点で国際認定授乳コンサルタントとして活動しているのは世界で22,400人にとどまり、高額な試験費用と無給の臨床時間を主因として2年前から12%減少しました[3]国際授乳コンサルタント試験委員会、「2025年年次報告書」、iblce.org。農村郡の米国家族は対面診察まで平均21日間待機しました。ドゥーラも同様の不足に直面しており、2024年に北米全体で卒業したのは3,000人未満で、推定40万件の年間サービス要求に対して不足しています。骨盤底の健康を専門とする理学療法士は産後女性530人に対して1人という水準で、エビデンスに基づくベンチマークの200人に1人を大きく下回っています。2025年に開始された奨学金や病院フェローシップは有益ですが、2028年以前にこのギャップを解消することはできないでしょう。

在宅サービスに対する保険適用の限界

2024年のカイザー・ファミリー財団のレビューによると、産後看護訪問を償還する米国の民間保険プランはわずか18%で、中央値の支払額はプロバイダーコストの150~200米ドルに対して85米ドルでした。ドゥーラの利用はほぼ全額自己負担であり、低所得世帯には手が届きません。オレゴン州、ミネソタ州、ニュージャージー州は2024年にメディケイドによるドゥーラ償還を導入しましたが、60米ドルの上限では交通費や事務時間をカバーできません。欧州の新指令は2027年までに2回の助成付き家庭訪問を約束していますが、東欧の財政制約がその展開を遅らせています。新興市場の公立病院は依然として家族介護者に依存しており、品質のばらつきを拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:テレヘルスが従来型サービスを凌駕

授乳コンサルタントは2025年収益の28.12%を占め、産後サービス市場の基盤として確固たる地位を維持していますが、テレヘルスケアは現在2031年にかけて12.65%のCAGRで成長の主役となっています。Maven Clinicは、バーチャルチェックインが早期血行動態アラートを通じて産後出血による再入院を22%削減したことを公表しました。身体・骨盤底療法がこれに続き、8回のセッションで腹圧性尿失禁の発生率を40%削減したという2024年のランダム化比較試験に支えられています。医療合併症管理は病院バンドルに組み込まれた24時間ホットラインを中心に展開し、食事・栄養カウンセリングは妊娠糖尿病回復の義務付けとともに拡大しています。現在米国12州で義務化されているメンタルヘルス検診が、包括的ケアの輪を閉じています。在宅訪問ドゥーラサービスは、人材不足と部分的な保険適用により依然としてプレミアムな位置づけにあり、裕福な都市部の家族が継続的ケアを受け入れる中でも普及率を制限しています。

AI対応トリアージボットが症状を事前スクリーニングして臨床医に振り分け、遠隔患者モニタリングコードが日次データアップロードを償還します。雇用主は離職率を抑制するために産後サービス市場の提供物を育児休暇給付に統合しています。デバイスメーカーは搾乳器やスマートバシネットをクロスセルし、母子ダイアドごとのライフタイムバリューを拡大しています。その結果、テレヘルスの産後サービス市場規模は、同等性法がすべての米国50州に拡大すれば2031年までに90億米ドルを超える可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:帝王切開回復が二重のリーダーシップを確立

帝王切開回復は2025年収益の46.43%を占め、12.87%のCAGRを維持し、産後サービス市場における優位性を強化する見込みです。民間病院は腹部バインダーのフィッティング、瘢痕管理プロトコル、4週間の在宅看護をバンドルし、価格は3,500~8,000米ドルの範囲です。経膣分娩回復は会陰外傷および骨盤底機能障害において依然として重要ですが、リハビリ期間が短いため帝王切開より収益が低くなっています。メンタルヘルス管理は、普遍的スクリーニングガイドラインに後押しされ、帝王切開ケアに次ぐ最も急成長しているケア領域として台頭しています。母乳育児支援は両分娩タイプにまたがりますが、授乳開始遅延が一般的な外科的分娩には専門的な介入が必要です。

2025年、帝王切開パッケージはラテンアメリカの産後サービス市場規模のほぼ半分を占め、ブラジルの42%という帝王切開率が需要を高い水準に維持しています。瘢痕ケア製品、圧迫衣類、創傷治癒テレコンサルトがクロスセルの機会を生み出しています。各国の医療制度が最適な外科的閾値を議論する中、帝王切開回復に関連する産後サービス市場シェアは引き続き堅調に推移する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

施設タイプ別:デジタルプラットフォームが病院の覇権を崩す

病院および民間産科クリニックは2025年の産後サービス市場規模の52.54%を占め、妊娠中の患者獲得と統合された電子記録から恩恵を受けています。Cloudnine Group Of Hospitalsは分娩患者の78%を産後パッケージに転換し、12億インドルピー(1,440万米ドル)の収益を追加しました。しかしオンラインアプリは雇用主契約と同等性法規に後押しされ、13.21%のCAGRで上昇しています。

高級産後ケアセンターは、ニッチながら高マージンの施設タイプとして、中国、シンガポール、韓国で開花しています。Thomson Medical Groupの28日間滞在は18,000シンガポールドル(13,300米ドル)の価格設定で、24時間対応の授乳コンサルタントとシェフ監修の食事を融合させており、ホテルのような回復に対する消費者の支払い意欲を示しています。在宅サービスは人材と償還の制約により、プレミアムな都市部の顧客層にとどまっています。

地域分析

北米は2025年の世界収益の41.56%を生み出し、メディケイドの12ヶ月適用延長、12州での義務的うつ病スクリーニング、バーチャル給付の急速な雇用主普及に支えられています。米国だけで2025年にMaven Clinicで120万件のバーチャル産後訪問が記録されました。カナダの州はハイリスクな母親に対して最大4回の在宅看護訪問を助成し、メキシコは産科医が不足している州でテレヘルスを試験的に実施しています。

アジア太平洋は11.54%のCAGRで最も急成長している地域です。中国の回復ユニット設置に関する病院義務付け、1,800万人の母親にサービスを提供するインドの3回訪問在宅プログラム、シンガポールの産後ケアホテルがすべて産後サービス市場を拡大しています。韓国と日本は、伝統的ケアと理学療法を融合させた市区町村資金によるハイブリッドセンターを試験的に実施しています。

欧州は普遍的医療保険を活用しており、ドイツは最初の10日間の無制限の助産師訪問を償還し、フランスは8回の骨盤底理学療法セッションを助成し、EU指令は大陸全体で最低4回の診察という基準を設定しています。東欧は在宅訪問償還の採用が遅れていますが、英国での助産師奨学金は農村部の待機時間短縮を目指しています。中東・アフリカは湾岸協力会議による民間産科病院への投資を通じて能力を構築しており、ブラジルのテレヘルス試験は南米でのスケーラブルなソリューションの可能性を示しています。

競合環境

競争は中程度です。HCA HealthcareおよびAscensionなどの統合病院システムは、産前、分娩、産後のエピソードを一つの契約にまとめ、電子医療記録データを活用してフォローアップを自動化しています。デジタルネイティブプラットフォームのMaven ClinicおよびCocoon Postpartum Careは、雇用主および直接消費者チャネルを追求し、非同期チャット、オンデマンドビデオ、ウェアラブル対応モニタリングを提供しています。Mavenの2025年の研究では、バーチャル授乳プログラムが脱水症および黄疸による救急受診を18%削減したことが示されました。

高級産後ケアセンターはホスピタリティグレードのアメニティで差別化しています。Thomson Medical Groupは1,630万米ドルの買収によりクアラルンプールに拡大し、プレミアム回復体験に対するクロスボーダーの需要を示しています。ウェアラブルデバイス企業は、FDAが2024年に産後専用センサーを承認した後、遠隔患者モニタリングコードを収益化するために保険会社と提携しています。

戦略的動向としては、HCA Healthcareの50病院へのテレヘルス統合プログラムの展開、Cloudnine Group Of Hospitalsのインド16拠点でのメンタルヘルス検診、Ramsay Health Careのオーストラリアにおけるウェアラブル連携テレコンサルトプラットフォームが挙げられます。上位5組織は2025年の世界収益の約46%を占めました。

産後サービス業界のリーダー企業

HCA Healthcare

UnityPoint Health

Thomson Medical Group Limited

The Cochin Birthvillage Pvt. Ltd.

Esther Postpartum Care

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:自己免疫疾患向けの全人的ケアプラットフォームの大手であるWellTheoryが、出産後にホルモン変動によって自己免疫症状が誘発または悪化することが多い女性をサポートするために設計された新しいサービスである産後プログラムを開始しました。

- 2025年11月:女性の健康を優先する妊娠・産後ウェルビーイングアプリのCareaが、出産後のメンタルヘルスの問題に直面する5人に1人の新米母親をサポートするために産後ママトラッカーを開始しました。

- 2025年7月:超プレミアム産後ケアブランドSAINT BELLAを展開する企業Saint Bella Inc.が米国市場に進出しました。同ブランドは独自のパーソナライズされた産後ケアサービスを提供します。

世界の産後サービス市場レポートの調査範囲

本レポートの調査範囲として、産後サービス市場は、産後期間(一般的に「産褥期」として知られる)に女性に対して包括的なケアとサポートを提供する施設に焦点を当てています。これらのセンターは、新生児の健康と発達とともに、新米母親の身体的・精神的健康を促進するための幅広いサービスを提供しています。

産後サービス市場は、タイプ、用途、サービス、地域別にセグメント化されています。サービス別では、市場は授乳コンサルタント、理学療法、医療処置、その他にセグメント化されています。用途別では、市場は帝王切開回復および自然分娩回復にセグメント化されています。タイプ別では、市場は公立センターおよび民間センターにセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 授乳コンサルタント |

| 身体・骨盤底療法 |

| 医療処置・合併症管理 |

| 食事・栄養カウンセリング |

| メンタルヘルス・産後うつサービス |

| 在宅訪問・ドゥーラ |

| テレヘルス産後ケア |

| 帝王切開回復 |

| 経膣分娩回復 |

| 産後うつ・不安管理 |

| 母乳育児支援 |

| 産後体重管理 |

| 公立病院・地域センター |

| 民間産科病院・クリニック |

| 在宅サービス |

| オンラインプラットフォーム・アプリ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービス別 | 授乳コンサルタント | |

| 身体・骨盤底療法 | ||

| 医療処置・合併症管理 | ||

| 食事・栄養カウンセリング | ||

| メンタルヘルス・産後うつサービス | ||

| 在宅訪問・ドゥーラ | ||

| テレヘルス産後ケア | ||

| 用途別 | 帝王切開回復 | |

| 経膣分娩回復 | ||

| 産後うつ・不安管理 | ||

| 母乳育児支援 | ||

| 産後体重管理 | ||

| 施設タイプ別 | 公立病院・地域センター | |

| 民間産科病院・クリニック | ||

| 在宅サービス | ||

| オンラインプラットフォーム・アプリ | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

産後サービス市場は2031年までにどの程度の規模になると予測されていますか?

273億5,000万米ドルに達し、2026年から2031年にかけて10.31%のCAGRで拡大する見込みです。

最も急速な収益成長を記録している用途分野はどれですか?

帝王切開回復は、外科的分娩の増加とリハビリ期間の長期化に牽引され、2031年にかけて12.87%のCAGRで拡大しています。

テレヘルスプラットフォームが産後ケアで勢いを増している理由は何ですか?

米国14州での償還同等性法と、子宮および心臓モニタリング向けのFDA承認ウェアラブルデバイスにより、病院への再入院を減らし、親のスケジュールに合ったバーチャル受診が可能になっています。

2025年に北米が生み出した世界収益の割合はどのくらいですか?

北米は37州でのメディケイド適用延長に支えられ、世界の産後サービス収益の41.56%を占めました。

高級産後ケアセンターはアジア太平洋の需要をどのように形成していますか?

18,000シンガポールドル(13,300米ドル)前後の価格設定の28日間プレミアムパッケージが、臨床的監督と文化的ケアの儀式を融合させ、支払い意欲を高め、地域の成長を加速させています。

在宅産後サービスの拡大における最大の障壁は何ですか?

保険償還の限界(米国の民間保険プランのわずか18%が在宅看護訪問をカバー)と、認定ドゥーラおよび授乳コンサルタントの不足が組み合わさり、利用可能性を制約しています。

最終更新日: